Analyse du jour

Analyse des opérations M&A & levée de fonds du 26 juin 2026

Une quinzaine d'opérations ce 26 juin, de la métallurgie aéronautique à l'insurtech, des drones de défense allemands aux circuits imprimés européens : plusieurs centaines de millions d'euros en mouvement, et Alan qui signe le plus gros tour insurtech européen de la période à 480 M€ — le panorama complet pour décideurs et investisseurs.

· Proplace

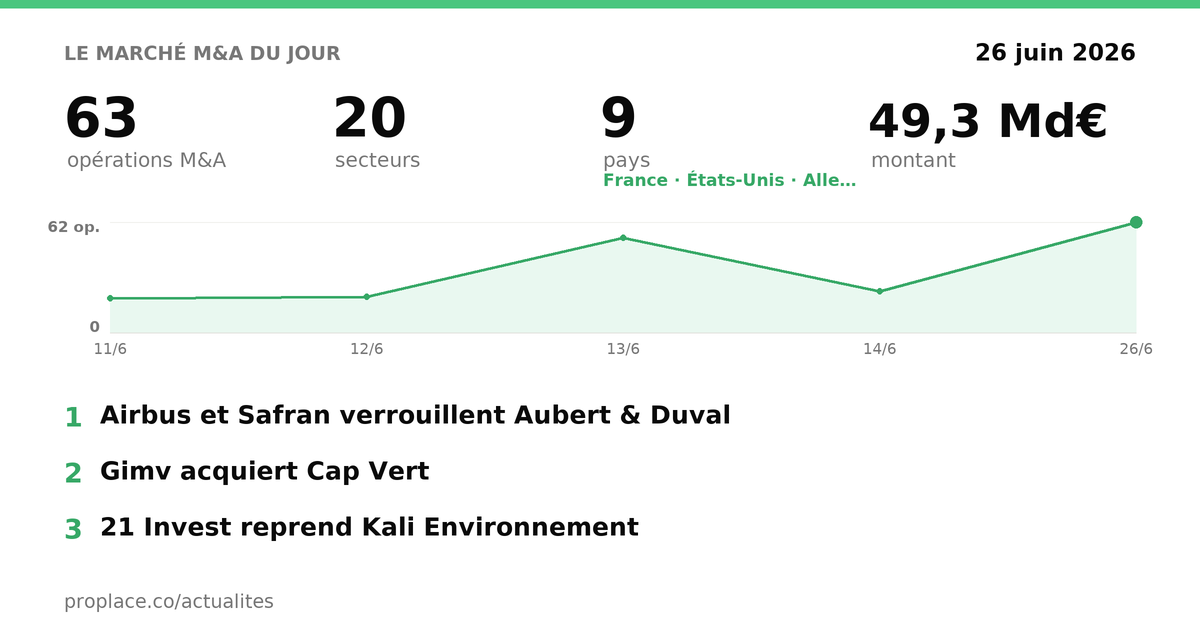

📊 Le pouls du jour — 28 opérations · 10 M&A · 18 levées · 29 Md€ en jeu.

Quinze opérations retenues ce 26 juin, pour un volume agrégé qui dépasse le milliard d'euros sur la seule journée européenne. Les secteurs couverts vont de la métallurgie de défense à l'assurance santé digitale, en passant par les services environnementaux, les moteurs marins, les drones militaires, la fintech et l'hydrogène. Aucune logique d'ensemble forcée : ce sont des mouvements distincts, chacun lisible pour lui-même.

🤝 Fusions-acquisitions du jour · 9

À la une — les opérations décryptées

Airbus et Safran verrouillent Aubert & Duval — et ce qu'ils achètent vraiment, c'est la irremplaçabilité

Airbus et Safran rachètent la participation de Tikehau Capital dans Aubert & Duval, le spécialiste français des pièces forgées et fondues pour l'aéronautique. Les deux donneurs d'ordres deviennent ainsi les seuls maîtres d'un fournisseur qu'ils ne peuvent se permettre de perdre.

La lecture immédiate : une opération de sécurisation de filière, logique dans un secteur où les cadences de production remontent fortement et où chaque rupture d'approvisionnement coûte des lignes d'assemblage entières.

Mais il y a quelque chose de plus précis ici. Aubert & Duval ne fabrique pas des pièces génériques — il maîtrise des alliages et des procédés que très peu d'acteurs au monde savent reproduire, pour des applications critiques (disques de turbine, pièces de train d'atterrissage, structures de réacteur). Ce type de savoir-faire ne se délocalise pas, ne se copie pas rapidement, et ne se finance pas comme un actif ordinaire. En achetant la part du fonds, Airbus et Safran ne font pas une opération financière : ils sortent définitivement ce fournisseur du marché. Aucun concurrent, aucun fonds opportuniste, aucun acteur étranger ne pourra jamais en prendre le contrôle.

Pour un industriel français qui réfléchit à sa propre chaîne d'approvisionnement : la vraie question posée par cette opération n'est pas « combien vaut Aubert & Duval ? » mais « quels sont les maillons de ma filière dont la perte serait irréparable ? » Ceux-là méritent d'être traités comme des actifs stratégiques, pas comme des fournisseurs ordinaires.

Gimv acquiert Cap Vert — la forêt urbaine comme actif récurrent

Le fonds belge Gimv reprend le Groupe Cap Vert auprès d'Ambienta. Cap Vert est le leader français de la gestion du patrimoine arboré : taille, élagage, abattage, diagnostic phytosanitaire pour les collectivités, les gestionnaires d'infrastructure et les entreprises.

Ambienta, fonds spécialisé impact environnemental, avait accompagné la croissance de Cap Vert. Gimv prend le relais avec un profil mid-market plus généraliste, ce qui suggère que l'entreprise est désormais jugée suffisamment mature pour une phase de consolidation plus agressive plutôt qu'une phase de construction.

Le secteur est discret mais solide : les arbres en milieu urbain sont réglementairement obligatoires à entretenir, les collectivités ne peuvent pas y couper, et le marché est très fragmenté — conditions idéales pour un build-up. La pression climatique (canicules, stress hydrique, tempêtes plus fréquentes) ne réduit pas la demande, elle l'accélère. Pour un investisseur PE qui cherche de la récurrence hors des sentiers battus du SaaS, c'est exactement le type d'actif que l'on sous-estime.

21 Invest reprend Kali Environnement — la réglementation comme moteur de valeur

21 Invest entre en négociations exclusives pour acquérir une participation majoritaire dans Kali Environnement, valorisé plus de 60 M€, en succédant à Turenne Capital. Kali est spécialisé dans le conseil et le contrôle réglementaire environnemental.

Le modèle est simple à comprendre : les entreprises et les collectivités ont des obligations légales croissantes en matière environnementale, et elles ont besoin d'experts pour les accompagner, les auditer et les certifier. Ce n'est pas une demande qui dépend du cycle économique — c'est une demande créée par la loi, qui s'étoffe à chaque nouvelle directive européenne ou arrêté préfectoral. Turenne sort avec une belle plus-value probable ; 21 Invest parie sur la prochaine vague réglementaire pour continuer à faire croître l'actif.

VW cède 51 % d'Everllence à Bain Capital pour 7,4 Md€ — dégraissage ou retraite stratégique ?

Volkswagen a signé un accord exclusif pour céder une participation majoritaire (51 %) dans Everllence — son entité moteurs marins et solutions de décarbonation — à Bain Capital, pour environ 7,4 Md€. VW conserve 49 % « à moyen terme ». Everllence emploie 16 000 personnes dans plus de 140 sites, pour 4,9 Md€ de chiffre d'affaires.

La lecture de surface : un constructeur automobile sous pression (concurrence chinoise, transition électrique difficile, 50 000 suppressions de postes en cours en Allemagne) qui cède des actifs non-cœur pour lever du cash et simplifier sa structure.

C'est vrai, mais incomplet. Everllence n'est pas un actif en déclin — les moteurs marins à grande puissance et les technologies de décarbonation pour l'industrie lourde sont précisément les segments où la demande va croître avec la pression sur les émissions du transport maritime. En cédant la majorité maintenant, VW monétise un actif à un moment où sa propre valorisation boursière est déprimée, et transfère à Bain le soin de financer la croissance future d'Everllence. VW encaisse 7,4 Md€ pour un actif inscrit à 3,4 Md€ dans ses livres — soit plus du double de la valeur comptable. C'est une prime significative, obtenue au prix d'une dilution du contrôle sur un secteur qui pourrait bien valoir beaucoup plus dans dix ans.

Pour un acquéreur ou un investisseur industriel français : cette opération illustre un arbitrage classique entre liquidité immédiate et capture de valeur future. VW a choisi la liquidité. Bain a choisi la valeur future. L'un des deux aura raison.

Somacis rachète ACB pour 27 M€ — la consolidation silencieuse des circuits imprimés européens

L'italien Somacis (via sa holding Castello Bidco) a finalisé le rachat du groupe ACB, septième fabricant européen de circuits imprimés (PCB), pour 27 M€. ACB apporte deux usines françaises (Malville et Bellême) et une belge (Dendermonde). La transaction était financée par des obligations émises fin 2025.

Les circuits imprimés sont l'infrastructure invisible de toute l'électronique — défense, automobile, industrie, télécoms. La production européenne reste très fragmentée et sous-capitalisée face aux acteurs asiatiques. Somacis, déjà présent en Italie, au Royaume-Uni, en Suisse, en Corée, aux États-Unis et en Chine, construit patiemment une empreinte continentale. Avec un CA de 110 M€ au T1 2026 en hausse de 17 % sur un an, le groupe a les moyens de continuer à consolider. Pour les clients industriels français qui ont des besoins en PCB avancés, avoir un fournisseur de taille critique en Europe devient une question de souveraineté d'approvisionnement autant que de prix.

Venturi Space investit 250 M€ à Toulouse — Choose France et l'économie spatiale

Source : france-news.net → · Secteur Developer & IT Infrastructure — 📬 s'abonner à la newsletter Developer & IT Infrastructure

Venturi Space a annoncé un investissement de 250 M€ à Toulouse lors du sommet Choose France, centré sur la Cité de l'espace. L'opération s'inscrit dans la dynamique de souveraineté industrielle spatiale française, avec des soutiens publics et privés.

Les détails opérationnels précis (nature exacte de l'investissement, calendrier, structure) restent à confirmer au-delà de l'annonce de sommet. Ce type d'engagement Choose France doit être suivi dans sa traduction concrète : certains se matérialisent rapidement, d'autres s'étalent sur plusieurs années. Toulouse reste le cœur de la filière spatiale européenne, et tout investissement de cette ampleur dans l'écosystème local renforce un tissu industriel déjà dense.

Nextchem (Maire) acquiert Ballestra pour 108 M€ — la chimie des matériaux stratégiques

Nextchem, filiale technologique du groupe italien Maire, a finalisé l'acquisition de l'intégralité du capital de Ballestra pour un prix d'achat de 148,2 M€ (valeur d'entreprise de 108,2 M€, le solde correspondant à une trésorerie nette ajustée positive de 40 M€). Ballestra est un acteur mondial du licensing, de l'ingénierie et de l'équipement pour l'industrie chimique, connu notamment pour sa marque Mazzoni et ses filiales Buss-Chemtech (Suisse) et Ballestra Engineering (Inde).

L'opération élargit le portefeuille technologique de Nextchem à l'ensemble du spectre NPK (engrais azote-phosphore-potassium), aux détergents biosourcés, et surtout aux technologies de production d'acides sulfurique, phosphorique et fluorhydrique, ainsi qu'aux dérivés fluorés pour les batteries lithium-ion et l'industrie minière. Ce dernier point mérite attention : les dérivés fluorés sont des composants critiques des électrolytes de batteries, et leur maîtrise technologique est un enjeu de souveraineté industrielle pour la filière européenne des véhicules électriques. Nextchem intègre 460 professionnels supplémentaires (300 en Italie, 50 en Suisse, 110 en Inde) et enrichit son réseau de centres d'innovation européens.

Entain cède 20 % de sa filiale CEE à EMMA Capital pour 425 M€ — sortie progressive d'Europe centrale

Entain a signé la cession d'une participation de 20 % dans sa filiale d'Europe centrale et orientale (Entain CEE, qui regroupe SuperSport en Croatie et STS en Pologne) à son partenaire de coentreprise EMMA Capital, pour 425 M€. La valorisation implicite de la filiale ressort à environ 2,1 Md€, soit 10 fois l'EBITDA. Après la transaction, Entain tombera à 47,5 % et EMMA Capital montera à 42,5 %, avec les droits de vote de la famille Juroszek (10 %) assignés à EMMA — donnant à ce dernier le contrôle effectif.

Entain présente l'opération comme la première étape d'une sortie complète de la région. Le groupe a passé l'année à simplifier son portefeuille de marques et à réduire sa dette pour se recentrer sur ses marchés régulés cœur. 395 M€ seront versés à la clôture (attendue au T4 2026), le solde en début 2027 selon la performance de FY26. Pour EMMA Capital, qui connaît parfaitement ces marchés depuis la création de la JV en 2022, c'est une opportunité d'acquérir le contrôle d'actifs leaders à un prix de sortie raisonnable.

Geomesure acquiert Testoon — consolidation dans l'instrumentation de mesure

Geomesure (Saint-Jean-de-Védas, Montpellier) a finalisé l'acquisition de Testoon, spécialiste francilien de la distribution de solutions de mesure, contrôle et diagnostic (bâtiment, industrie, environnement, électronique). Testoon réalisait 6 M€ de CA en 2025 avec 15 collaborateurs. L'ensemble dépasse désormais 30 M€ de chiffre d'affaires. Opération conseillée par Firmalliance. Croissance externe classique dans un secteur fragmenté où la taille critique ouvre l'accès aux grands comptes et améliore la couverture géographique nationale.

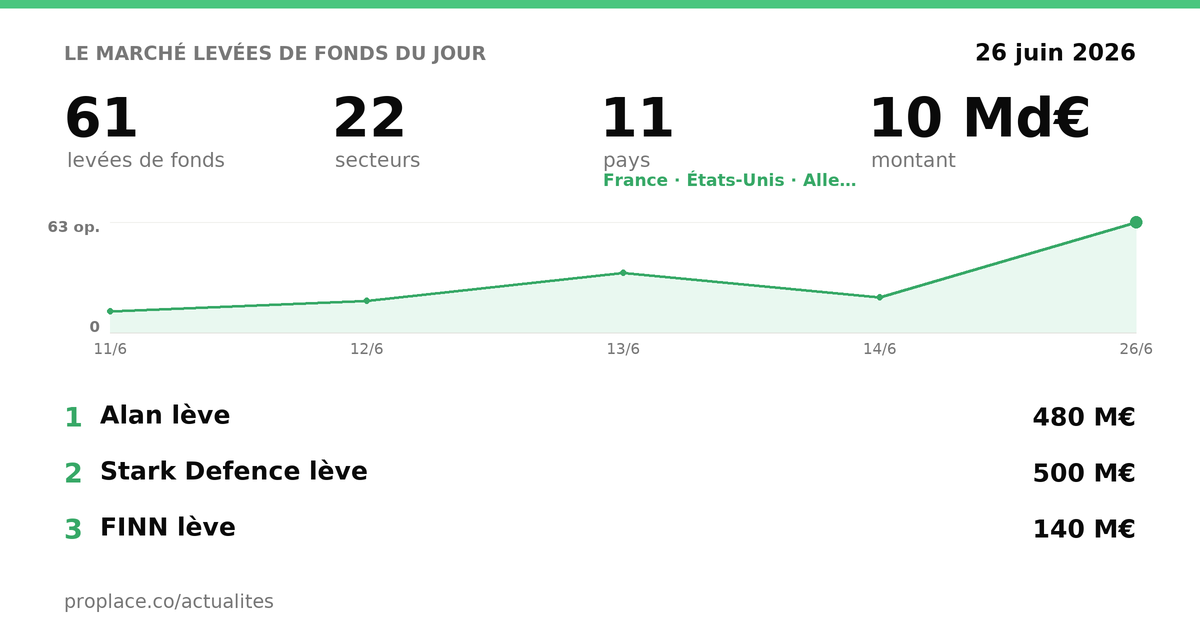

🚀 Levées de fonds du jour · 8

À la une — les opérations décryptées

Alan lève 480 M€ à 5,5 Md€ de valorisation — deux tours en un trimestre, et la question que personne ne pose

Source : thenextweb.com → · Secteur FinTech — 📬 s'abonner à la newsletter FinTech

Alan, la mutuelle santé digitale française fondée en 2016, boucle une Série G de 480 M€ menée par Prosus, avec la participation de Teachers' Venture Growth et Index Ventures (existants) et de Dara Holdings (nouveau). La valorisation ressort à 5,5 Md€. Le financement total dépasse désormais 1,2 Md€. Alan avait déjà levé 100 M€ à 5 Md€ de valorisation trois mois plus tôt.

La lecture évidente : Alan est la référence européenne de l'insurtech, son modèle de prévention par l'IA séduit les investisseurs, et Prosus — bras d'investissement de Naspers, l'un des plus gros fonds technologiques mondiaux — valide l'ambition continentale.

Mais ce qui mérite d'être regardé de près, c'est le rythme, pas le montant. Deux levées en un trimestre, pour un total de 580 M€, avec une valorisation qui gagne 500 M€ en trois mois. Dans l'assurance, les fonds ne se déploient pas comme dans le SaaS pur : la réglementation impose des contraintes de capital, les cycles de souscription sont lents, et la croissance des membres se construit sur des années. Alors pourquoi cette urgence ?

Deux lectures possibles, non exclusives. Première : Alan se prépare à une expansion géographique massive et rapide en Europe (elle est déjà présente en France, Belgique, Espagne), et le capital sert à financer les exigences prudentielles dans chaque nouveau marché autant que la croissance commerciale. Deuxième : dans un marché européen de la tech où les grandes sorties restent rares, Alan construit une valorisation qui la positionne pour une IPO ou une acquisition par un acteur santé mondial — et chaque tour rapproche ce moment en ancrant la valorisation vers le haut.

Pour un dirigeant ou un investisseur français : Alan est en train de faire ce que très peu de startups françaises ont réussi — construire une marque santé grand public crédible à l'échelle européenne. La vraie question à surveiller n'est pas la prochaine levée, c'est le ratio sinistres/primes et la marge technique dans les nouveaux marchés. C'est là que se jouera la valeur réelle.

Stark Defence lève 500 M€ à 3,5 Md€ — Sequoia et Thiel financent des munitions européennes

Source : reboot-hub.com → · Secteur The Physical World — 📬 s'abonner à la newsletter The Physical World

Stark Defence, startup berlinoise de deux ans qui fabrique des munitions à effet prolongé (loitering munitions) pour l'armée allemande, a bouclé une levée de 500 M€ menée par Sequoia Capital et le Founders Fund de Peter Thiel. La valorisation atteint 3,5 Md€, pour un total levé de 660 M€.

La présence de Sequoia et Thiel dans la defense tech européenne n'est pas anodine. Ces fonds ont longtemps évité ce secteur pour des raisons éthiques ou réglementaires. Leur engagement massif dans une startup qui fournit des armes à l'armée allemande marque une rupture de doctrine, et envoie un signal aux autres fonds : la defense tech européenne est désormais un secteur de venture légitime, avec des rendements potentiels à la hauteur des risques.

Pour un capital français qui investit dans la deeptech ou la defense : la concurrence pour les ingénieurs spécialisés (propulsion, guidage, matériaux composites) va s'intensifier significativement. Les startups de defense tech françaises — qui bénéficient d'un écosystème DGA solide — vont devoir rivaliser sur les packages salariaux et les perspectives d'equity avec des acteurs qui ont désormais des centaines de millions à déployer.

FINN lève 140 M€ et entre dans le club des licornes — l'abonnement automobile comme infrastructure

FINN, la plateforme munichoise d'abonnement automobile, lève 140 M€ en Série D (environ 100 M€ en equity, 40 M€ en dette), franchissant le milliard d'euros de valorisation. Le tour est mené par Portage, avec UVC Partners, Korelya Capital, HV Capital, Picus Capital et SevenVentures (bras d'investissement de ProSiebenSat.1, qui reçoit des parts en échange de soutien publicitaire). FINN gère plus de 50 000 abonnements actifs et affiche plus de 300 M€ d'ARR.

Le modèle mérite attention : FINN propose un abonnement mensuel tout compris (assurance, taxes, entretien) sur des véhicules de marques mainstream (BMW, Mercedes, Hyundai, BYD, MG). La croissance est spectaculaire — de 3,2 M€ de CA en 2022 à 444 M€ en 2024. Ce n'est pas un modèle de location longue durée classique : c'est une couche logicielle sur un actif physique, avec une expérience client entièrement digitale. La présence de SevenVentures comme investisseur-média est un mécanisme intéressant : financer la croissance par de la visibilité plutôt que du cash, en diluant un fonds qui reçoit de l'equity en échange d'espace publicitaire. Pour les marchés où la possession automobile est en recul structurel chez les moins de 35 ans, FINN cible exactement la bonne génération.

Taktile lève 110 M€ — Goldman Sachs finance l'IA qui prend les décisions à la place des banquiers

Source : eustartups.news → · Secteur FinTech — 📬 s'abonner à la newsletter FinTech

Taktile, startup berlinoise et new-yorkaise, lève 110 M€ en Série C menée par Goldman Sachs Alternatives (Growth Equity), avec Balderton Capital, Index Ventures, Tiger Global, Y Combinator et Dig Ventures. Total levé : 184 M€. La valorisation n'est pas communiquée.

Taktile vend ce qu'elle appelle une « plateforme de décision agentique » : un système qui mélange agents IA, règles métier, données externes et supervision humaine pour automatiser les décisions à fort enjeu dans les services financiers — souscription de prêts PME, évaluation de sinistres, onboarding client, détection de fraude. Ses clients incluent Mercury, Monzo, Faire et Pleo.

Ce qui rend cette levée significative, c'est l'identité du lead : Goldman Sachs Alternatives n'est pas un fonds venture ordinaire. Quand la banque qui a le plus à perdre à l'automatisation des décisions financières finance la startup qui automatise ces décisions, c'est soit un pari sur la disruption de ses propres concurrents, soit une façon d'acquérir une option sur la technologie qui va remodeler son secteur. Les deux lectures se tiennent. Pour un directeur financier ou un DSI de banque française : Taktile est à surveiller de près, non pas comme une curiosité de startup, mais comme un indicateur de ce que les grandes banques mondiales considèrent comme leur infrastructure de demain.

H2Site lève 42 M€ — la membrane qui extrait l'hydrogène de l'ammoniac

Source : gasworld.com → · Secteur Industrial Tech & Manufacturing — 📬 s'abonner à la newsletter Industrial Tech & Manufacturing

H2Site, startup basque (Bilbao), lève 42 M€ en Série B avec le Conseil Européen de l'Innovation (EIC) comme investisseur principal, aux côtés de Hy24, Enagás Emprende et Calderion. La société développe des réacteurs membranaires pour extraire de l'hydrogène pur depuis des vecteurs comme l'ammoniac et le méthanol — une technologie clé pour le transport et l'importation d'hydrogène vert.

L'ammoniac s'impose progressivement comme le vecteur de transport de l'hydrogène sur longues distances (il est plus facile à liquéfier et à transporter que l'hydrogène pur). Mais pour être utilisable, il faut le « craquer » pour en extraire l'hydrogène — et c'est précisément ce que fait H2Site avec ses membranes propriétaires, après plus de 50 000 heures d'opération cumulées. La participation de l'EIC signale que Bruxelles considère cette technologie comme stratégique pour l'indépendance énergétique européenne. Pour un industriel qui réfléchit à sa décarbonation : H2Site est l'un des rares acteurs à avoir une technologie validée à l'échelle pilote dans ce segment.

NeuralTrust lève 20 M€ — sécuriser les agents IA en entreprise

Source : theaiinsider.tech → · Secteur B2B Software & Cloud — 📬 s'abonner à la newsletter B2B Software & Cloud

NeuralTrust (Espagne) lève 20 M€ en seed — présentée comme le plus gros tour seed cybersécurité jamais réalisé par une entreprise européenne — mené par Alstin Capital, avec VentureFriends, Seaya, Kibo Ventures, Banc Sabadell et d'autres. La plateforme sécurise les agents IA en entreprise via trois produits : TrustGate (passerelle pour tous les appels LLM et outils), TrustGuard (moteur de sécurité en temps réel) et TrustLens (cartographie et surveillance de tous les agents dans et hors du périmètre). Clients : AirEuropa, Abanca, Iberia, Banc Sabadell.

Le marché adressé est réel et sous-estimé : à mesure que les entreprises déploient des agents IA autonomes en production, elles créent des surfaces d'attaque nouvelles que les outils de cybersécurité traditionnels ne couvrent pas. NeuralTrust se positionne comme la couche de gouvernance et de sécurité native pour ces environnements. La reconnaissance par Gartner et KuppingerCole comme leader de catégorie à ce stade précoce est un signal d'infrastructure potentielle.

Talentir lève 4 M€ — les stablecoins comme infrastructure de paiement sortant

Source : trendingtopics.eu → · Secteur FinTech — 📬 s'abonner à la newsletter FinTech

Talentir (Autriche/Suisse) lève 4 M€ en seed mené par Redstone pour automatiser les paiements sortants internationaux via IA et infrastructure stablecoin. Le problème adressé est précis : les plateformes, marketplaces et réseaux de créateurs doivent distribuer des revenus à des centaines ou milliers de bénéficiaires dans des pays, devises et régimes fiscaux différents. Talentir prend en charge l'ensemble du flux — compliance, fiscalité, onboarding des bénéficiaires, transaction — en quelques secondes plutôt qu'en plusieurs jours. L'usage des stablecoins comme rail de règlement (plutôt que comme actif spéculatif) est une tendance de fond dans la fintech B2B : c'est de la tuyauterie financière, pas de la crypto grand public.

Serpier lève 1,4 M€ — visibilité digitale pour les retailers

Source : tech.eu → · Secteur FinTech — 📬 s'abonner à la newsletter FinTech

Serpier (Danemark) lève 1,4 M€ en seed pour développer sa plateforme martech d'optimisation de la visibilité digitale des retailers en ligne, avec un composant IA. Tour de démarrage classique dans un segment concurrentiel (SEO/SEM e-commerce) ; à suivre sur l'exécution.

← Toutes les actualités