Analyse du jour

Analyse des opérations M&A & levée de fonds du 30 juin 2026

Seize opérations, plusieurs milliards en jeu : la défense technologique européenne lève 500 M€, le private equity tourne à plein régime sur l'industrie et l'alimentation, et la France reste au cœur des flux — le panorama complet pour décideurs et investisseurs.

· Proplace

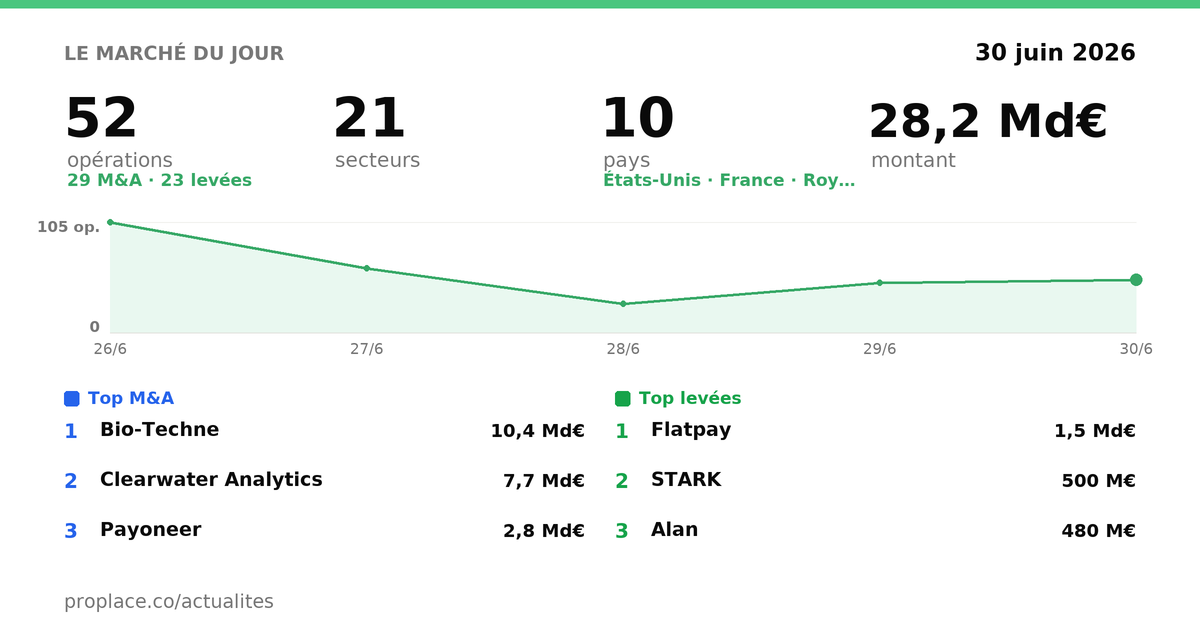

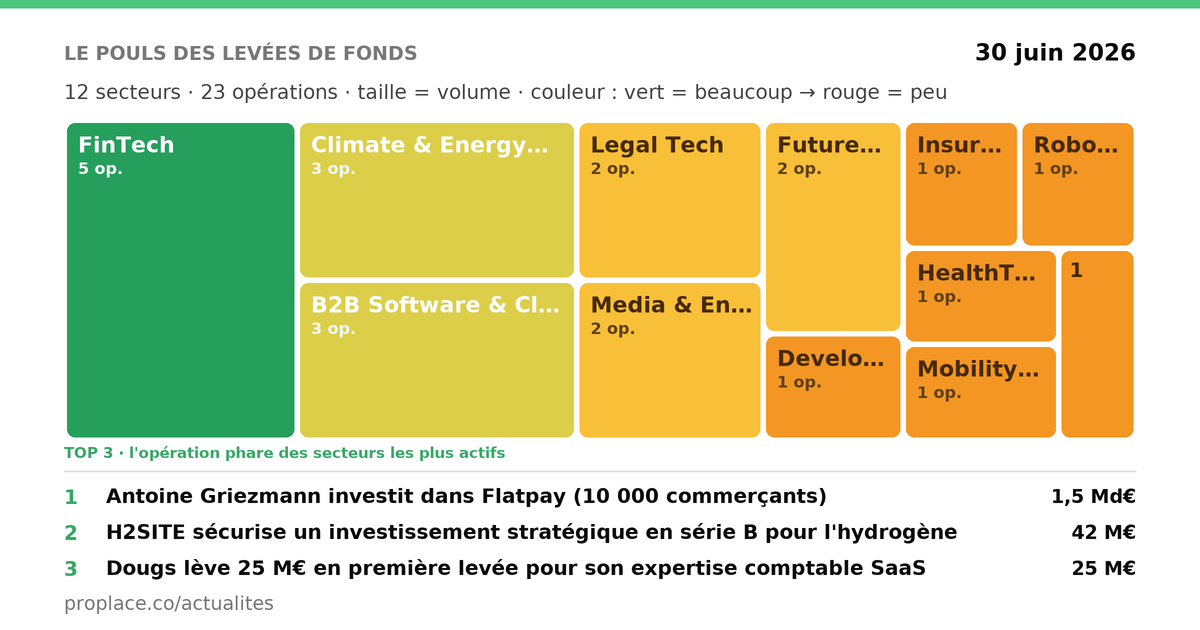

📊 Le pouls du jour — 28 opérations · 13 M&A · 15 levées · 8.5 Md€ en jeu.

→ Voir toutes les opérations du jour, classées par secteur

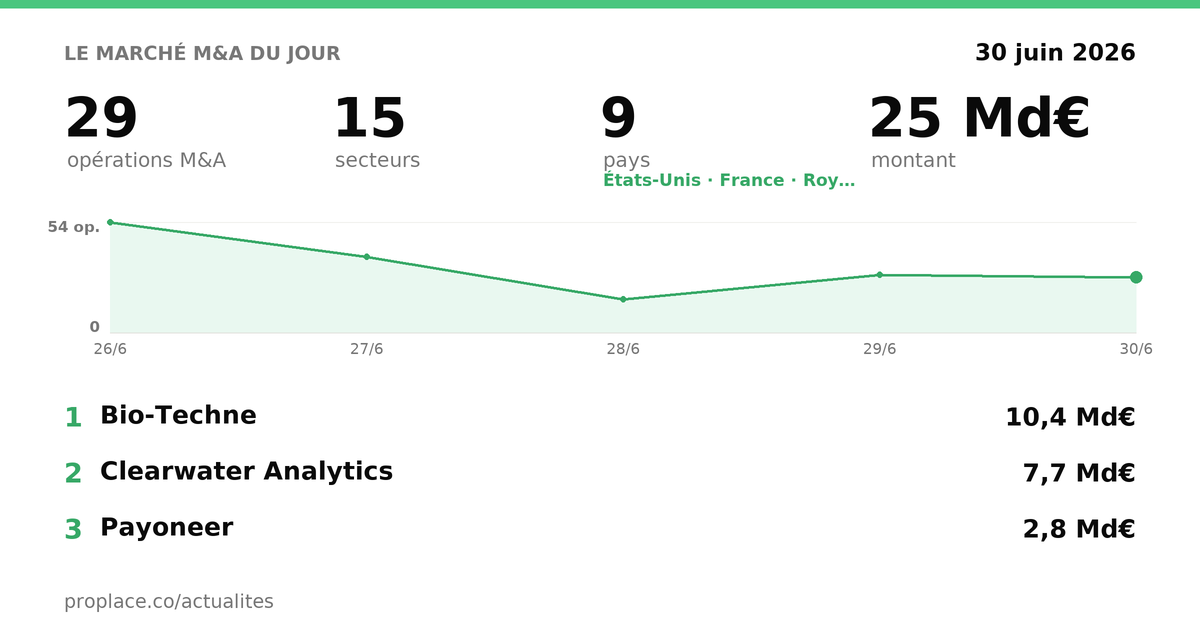

🤝 Opérations M&A du 30 juin 2026

France (🇫🇷)

Ipsen (biopharma, coté Paris) acquiert Kartos Therapeutics (biotech américaine, hémato-oncologie) pour 450 M$ — avec jusqu'à 1,3 Md$ supplémentaires en paiements d'étapes conditionnels. L'actif central est le navtemadlin, une thérapie orale en phase III contre la myélofibrose (cancer du sang rare) ; premières données attendues en 2027, lancement potentiel en 2028, contribution au résultat opérationnel courant à partir de 2029. La transaction doit être finalisée d'ici fin T3 2026. À 450 M$ fermes pour un actif en phase III sans données encore publiées, Ipsen paie la prime d'un créneau thérapeutique rare où la concurrence est quasi absente — le profil de risque est élevé mais le marché adressable justifie la mise.

Michele Kang (investisseuse américaine, sport féminin) prend le contrôle d'Eagle Football Group (holding propriétaire de l'Olympique Lyonnais, coté) via sa société Olympe Bidco, pour 30 M$ (26,4 M€). Olympe Bidco rachète 87,78 % du capital détenu par Eagle Bidco. La prise de contrôle à 30 M$ d'un groupe coté propriétaire d'un club de Ligue 1 illustre la décote extrême à laquelle se négocie l'OL après ses difficultés financières — le cours a encore chuté la semaine précédant l'annonce.

La Macif (mutuelle d'assurance, Niort) acquiert le massif forestier d'Yvignac-la-Tour (Côtes-d'Armor), portant son total d'investissements forestiers à 105 M€ sur 50 ans. La forêt est traitée comme actif stratégique de long terme dans la politique d'investissement de la mutuelle.

CBRE Investment Management (gestion d'actifs immobiliers, filiale de CBRE) et Virtuo (développeur immobilier logistique) s'associent pour développer un projet de logistique multi-niveaux en Grande Couronne parisienne, valorisé à 400 M€. La demande des utilisateurs finaux continue de soutenir ce format dense adapté aux contraintes foncières franciliennes.

Europe (🇪🇺)

Helsing (startup IA de défense, Munich) décroche un contrat allemand de 580 M€ pour développer le Combat Fighter System Nucleus (CFSN) — le « combat cloud » national qui doit relier chasseurs, drones, satellites et capteurs. Le périmètre inclut deux drones de combat expérimentaux, deux stations de contrôle au sol et l'architecture logicielle de référence, dont la propriété intellectuelle reste à l'État allemand. Ce contrat est la conséquence directe de l'effondrement du programme SCAF franco-allemand : Berlin ne attend plus Paris et confie à une startup de cinq ans le backbone logiciel de son aviation de combat future — signal fort sur la vitesse à laquelle les États européens sont prêts à court-circuiter les grands industriels traditionnels en défense.

CVC Capital Partners (private equity, pan-européen) acquiert Irca (ingrédients B2B pour pâtisserie, boulangerie, chocolat et glaces, 1,5 Md€ de CA) auprès d'Advent International (private equity). Irca opère 19 sites de production, sert plus de 100 pays et a multiplié son chiffre d'affaires par quatre depuis l'entrée d'Advent (370 M€ en 2021 → 1,5 Md€ aujourd'hui). CVC prévoit des acquisitions complémentaires et une accélération aux États-Unis et en EMEA. Une multiplication par quatre du CA en cinq ans sous Advent positionne ce secondary PE comme une validation de plateforme — CVC paie une prime de croissance prouvée, pas un pari.

CVC Capital Partners acquiert également Clevertech (automatisation industrielle pour l'emballage, Reggio Emilia, fondée 1987) à 100 % auprès de la holding familiale REFA, valorisé ~800 M€ dette incluse. CA 2025 : 236 M€, EBITDA > 70 M€ (multiple EV/EBITDA implicite ~11x). La famille Reggiani réinvestit en minoritaire ; le fondateur Giuseppe Reggiani reste PDG. Conseil vendeur : J.P. Morgan ; conseil CVC : UBS. À ~11x EBITDA pour un industriel familial de l'automatisation d'emballage, CVC paie un multiple de croissance tech sur un actif manufacturier — signe que l'automatisation industrielle est désormais valorisée comme un segment à part entière, pas comme de la mécanique traditionnelle.

Bain Capital (private equity, Boston) acquiert une participation majoritaire dans Everllence (moteurs marins 2 et 4 temps, turbomachines, ~5 Md€ de CA, 16 000 employés) auprès de Volkswagen Group, qui conserve une participation minoritaire. Carve-out structuré : Volkswagen reste partenaire de long terme. Bain cible l'expansion du service après-vente (140+ sites), le naval de défense en croissance en Europe, les carburants alternatifs pour le shipping et la génération d'énergie pour data centers. Montant non communiqué. Volkswagen cède un actif à 5 Md€ de CA pour se recentrer sur l'automobile — Bain mise simultanément sur trois tendances convergentes (défense navale, décarbonation du shipping, data centers) dans un seul actif industriel.

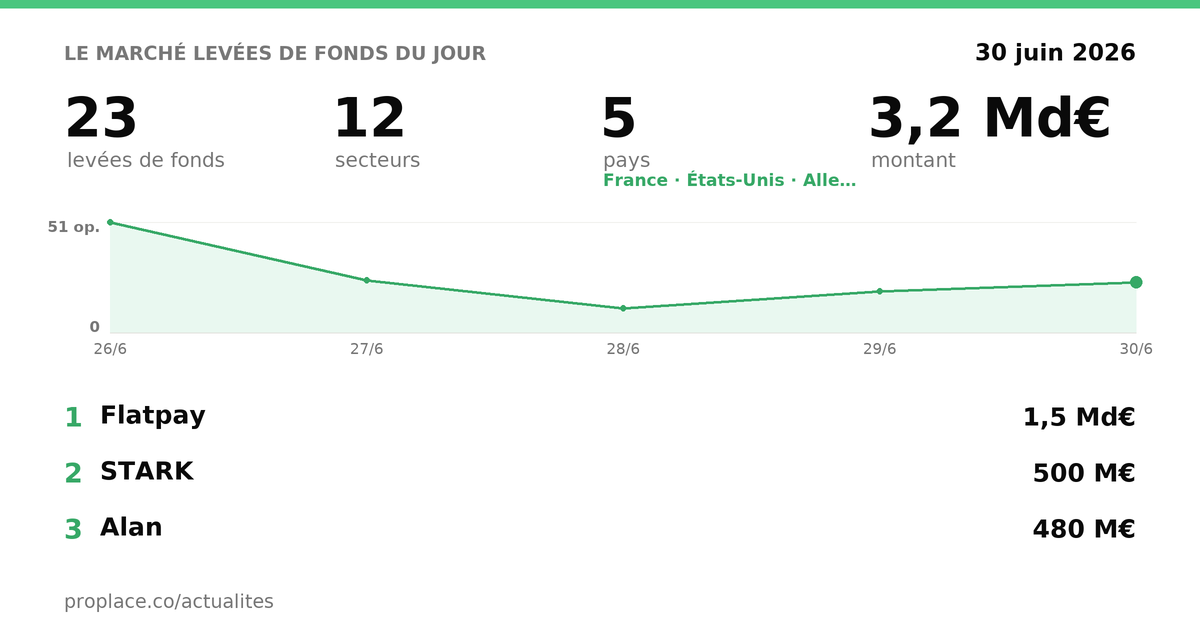

🚀 Levée de fonds du 30 juin 2026

France (🇫🇷)

Bridgepoint (private equity britannique, coté) acquiert Kayne Anderson Real Estate (gérant immobilier américain, Boca Raton) pour ~1,4 Md$, portant ses actifs sous gestion à 117 Md$. Après l'acquisition des activités de crédit d'EQT (2020), d'Energy Capital Partners (2023) et d'une équipe secondaires (fin 2025), Bridgepoint complète sa couverture de toutes les grandes classes d'actifs non cotés. Post-opération : 45 % des revenus aux États-Unis, 55 % en Europe. Bridgepoint exécute méthodiquement une transformation de boutique PE européenne en plateforme multi-actifs globale — le rééquilibrage géographique (d'un tiers/deux tiers à quasi-parité US/Europe) signale une ambition de compétition directe avec les grandes plateformes américaines.

Les startups françaises ont levé 706 M€ la semaine du 23 juin 2026, selon le bilan hebdomadaire Maddyness. Le détail par opération n'est pas disponible dans ce bilan agrégé.

Europe (🇪🇺)

STARK (startup défense, guerre électronique et systèmes de combat) lève 500 M€ auprès de Sequoia Capital, Founders Fund et du NATO Innovation Fund — qui doublent tous leur mise. Les fonds financeront la R&D, le développement de nouvelles capacités de guerre électronique, l'augmentation des capacités de production en Europe et le recrutement. Sequoia, Founders Fund et le fonds OTAN qui doublent simultanément leur engagement sur un seul actif défense européen : c'est un signal de conviction rare, pas un tour de routine.

Gaussion (deep tech londonienne, technologie d'intelligence énergétique pour batteries — spinout UCL/Faraday Institution, fondée 2022) lève 24,5 M€ (28 M$), co-dirigé par BGF et AlbionVC, avec la participation d'Autotech Ventures, UCL Technology Fund, DN Capital et Future Ventures (Steve Jurvetson, premier investisseur de SpaceX et Tesla). Total levé depuis la création : plus de 38 M€. Les fonds accélèrent le déploiement de la technologie de charge rapide par champ magnétique externe pour VE, drones et data centers.

Wultra (startup tchèque, identité numérique post-quantique) lève 6,8 M€ en Série A pour étendre sa plateforme de cybersécurité résistante aux ordinateurs quantiques à l'international. Investisseurs non précisés dans le contexte disponible.

Nordic Forestry Automation (NFA, startup suédoise, IA physique pour machines forestières, Lund) lève 4,3 M€ (SEK 48 M) — le plus grand tour jamais réalisé par une startup de technologie forestière en Suède. Tour mené par Navigare Ventures et Almi Invest Greentech ; participation de LRF Ventures, Sveaskog, Södra Skogsägarna et Almi Invest Syd. Les fonds financent le développement de la prochaine génération de produits (identification d'espèces, mesure de tiges, semi-automatisation) et l'expansion commerciale sur 7 marchés actifs.

Zelara (startup berlinoise, système d'apprentissage IA pour le marketing lifecycle et l'engagement client) lève 3 M€ en pré-seed, tour mené par NAP. Les fonds servent à étendre la plateforme d'apprentissage IA native.

Archimede (startup italienne deep tech, Syracuse, monitoring et gestion d'infrastructures critiques hors-réseau) lève 1,5 M€ en Seed — au-delà de sa cible initiale de 1 M€. Tour mené par Primo Capital SGR (fonds Primo Digital, Primo Digital Parallel Italia, Primo Digital Parallel Sud Italia) avec la participation de CDP Venture Capital, Plug and Play et ELIS/CrossConnect. Les fonds financent le renforcement des équipes technique et commerciale, l'industrialisation du produit, les pilotes entreprises et l'expansion internationale.

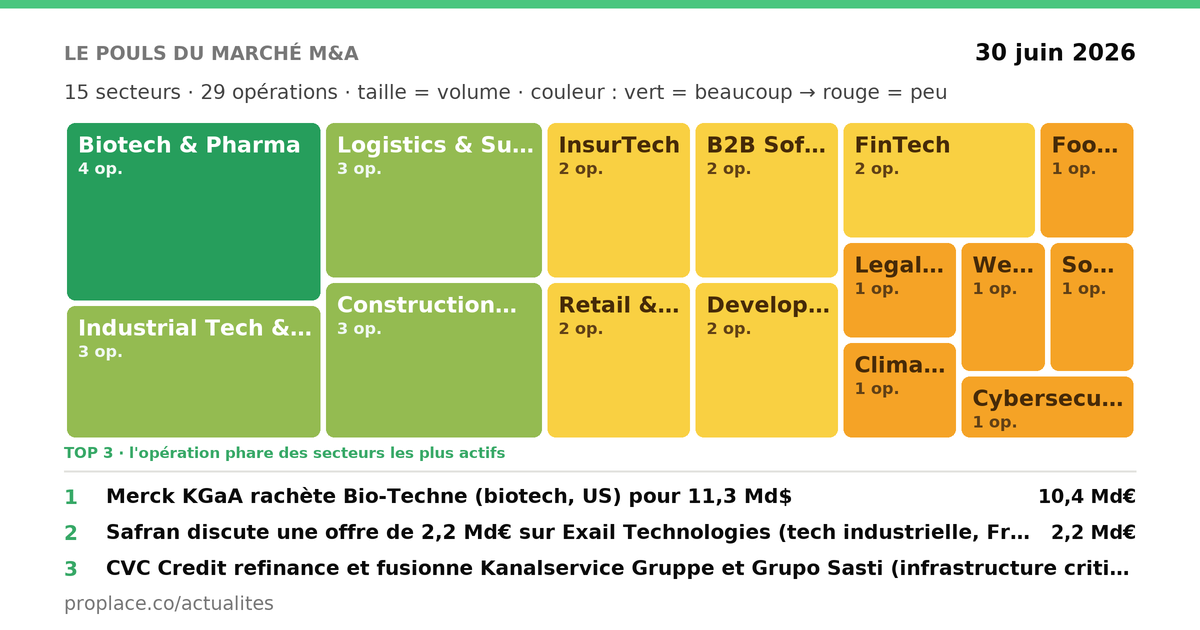

Journée dense : seize opérations traitées ce 30 juin, couvrant la défense deeptech, l'industrie alimentaire, l'immobilier logistique, l'énergie, la biopharma, le sport et le cloud IA. Les montants significatifs se concentrent sur quelques opérations de private equity européen (Everllence, Irca, Bridgepoint/Kayne Anderson, STARK), tandis que le venture reste actif sur les segments batterie, cybersécurité et automatisation. Aucun fil rouge artificiel ne s'impose — mais deux constantes traversent la journée : le réarmement industriel de l'Europe cherche ses formes de financement, et le private equity continue de recycler des actifs entre fonds sans que la valeur sous-jacente change de nature.

🤝 Opérations M&A

Le parquet européen perquisitionne en région parisienne pour fraude aux fonds européens

L'OLAF et le parquet européen ont mené une vague de perquisitions en Île-de-France, saisissant des preuves numériques, une voiture de luxe et environ 60 000 euros en espèces dans le cadre d'une enquête pour fraude présumée aux fonds européens. Pas d'opération financière à décrypter ici, mais un signal d'ambiance utile : les mécanismes de contrôle supranationaux montent en puissance au moment même où l'Europe déverse des milliards en subventions industrielles et de défense. Pour tout acteur qui capte des fonds publics européens — et ils sont nombreux dans ce digest —, la traçabilité des flux n'est plus une formalité.

Nebius parie sur la France pour ancrer l'infrastructure IA en Europe

Nebius, le spin-off cloud de Yandex reconstitué sous pavillon néerlandais, annonce vouloir renforcer ses déploiements d'infrastructure IA en France, se positionnant comme fournisseur de compute pour l'écosystème européen. Pas de montant communiqué, pas d'accord signé — c'est une déclaration d'intention publique, formulée à l'occasion d'une prise de parole médiatique de son directeur commercial France.

Ce qui mérite attention : Nebius n'est pas un acteur neutre. Né des cendres de Yandex après la recomposition post-2022, il cherche à s'imposer comme alternative européenne crédible aux hyperscalers américains, sur un marché où la souveraineté des données est devenue argument commercial. La France, avec ses data centers alimentés à l'électricité nucléaire bon marché et ses incitations fiscales, est une cible logique. Pour un dirigeant français en quête d'infrastructure IA non américaine, l'offre existe — mais la question de la gouvernance réelle du groupe mérite d'être posée avant tout engagement stratégique.

Google lance sa recherche assistée par IA en France

Source : x.com → · Secteur Developer & IT Infrastructure — 📬 s'abonner à la newsletter Developer & IT Infrastructure

Google déploie enfin son moteur de recherche augmenté par IA (AI Overviews) sur le marché français, après des mois de tergiversations réglementaires liées au droit voisin et aux négociations avec les éditeurs de presse. Pas d'opération financière directe, mais un fait structurant : la surface d'extraction de valeur publicitaire de Google en France s'élargit, au moment où les éditeurs français tentent de négocier leur part. Pour les annonceurs, la mécanique d'enchères va évoluer — les positions dans un résumé IA ne fonctionnent pas comme un lien bleu classique. Un sujet à suivre pour tout acteur dont l'acquisition client passe par le search organique ou payant.

Ipsen acquiert Kartos Therapeutics pour 450 M$ (jusqu'à 1,75 Md$)

Ipsen rachète l'américain Kartos Therapeutics pour 450 millions de dollars à la signature, avec jusqu'à 1,3 milliard de dollars supplémentaires conditionnés à des jalons réglementaires et commerciaux — soit une valeur totale potentielle de 1,75 milliard de dollars. L'actif central est le navtemadlin, une thérapie orale en phase III contre la myélofibrose, un cancer du sang rare. Les premières données d'essai sont attendues en 2027, un lancement possible en 2028, et Ipsen anticipe un impact positif sur son résultat opérationnel à partir de 2029.

La lecture de surface : Ipsen continue de construire son portefeuille oncologie par acquisitions ciblées, stratégie cohérente depuis plusieurs années. Mais regardons la structure du prix : 450 M$ certains pour un actif dont la valeur réelle ne sera connue qu'en 2027. Le reste — 1,3 Md$ — est un pari conditionnel, une promesse dont la valeur dépend entièrement de l'essai de phase III. C'est le modèle standard de la biopharma, mais il révèle quelque chose d'important sur la nature de la valeur dans ce secteur : on n'achète pas un produit, on achète une probabilité. Les 450 M$ sont le prix d'entrée dans le jeu ; les 1,3 Md$ sont la mise sur la table si la science confirme. Pour un capital français qui regarde la biopharma, cette structure dit que les vraies opportunités de création de valeur se jouent avant la phase III — au stade où la probabilité n'est pas encore dans le prix.

Helsing décroche un contrat allemand de 580 M€ pour le cloud de combat

Source : thenextweb.com → · Secteur B2B Software & Cloud — 📬 s'abonner à la newsletter B2B Software & Cloud

La startup munichoise d'IA défense Helsing s'apprête à signer un contrat de 580 millions d'euros avec l'Allemagne pour développer le CFSN (Combat Fighter System Nucleus) : le logiciel qui fera communiquer chasseurs, drones, satellites et capteurs en temps réel. Le contrat inclut deux drones de combat expérimentaux, deux stations de contrôle au sol et — point crucial — une architecture de référence propriété de l'État allemand sur laquelle d'autres fournisseurs pourront se brancher.

Ce dernier point est le plus stratégique. Berlin ne se contente pas d'acheter un produit : il commande une infrastructure ouverte dont il garde la clef. C'est exactement la logique que les États-Unis ont appliquée avec leurs standards militaires pendant des décennies — créer une dépendance d'écosystème plutôt qu'une dépendance produit. Helsing, en livrant l'architecture mais en restant le premier à la maîtriser, se positionne comme le pivot d'un réseau industriel de défense européen. Pour les investisseurs : ce contrat transforme Helsing d'une startup prometteuse en un acteur d'infrastructure d'État. La valorisation qui suivra ne sera plus celle d'un logiciel, mais celle d'un monopole naturel de temps de guerre.

CBRE IM et Virtuo lancent un entrepôt multi-niveaux en Grande Couronne parisienne pour 400 M€

Source : creherald.com → · Secteur Mobility & Transportation — 📬 s'abonner à la newsletter Mobility & Transportation

CBRE Investment Management s'associe à Virtuo pour développer un projet de logistique multi-étagée en région parisienne, pour un investissement de l'ordre de 400 millions d'euros. Le multi-storey logistics — entrepôts empilés sur plusieurs niveaux — est la réponse au foncier rare et cher de la première et deuxième couronne parisienne, où la demande des e-commerçants et des distributeurs reste soutenue mais où le terrain disponible se raréfie structurellement. Une opération technique, cohérente avec les fondamentaux du marché logistique francilien, sans surprise particulière.

CVC rachète Irca à Advent : un actif alimentaire multiplié par quatre en cinq ans

Source : adventinternational.com →

CVC Capital Partners acquiert Irca, fabricant italien d'ingrédients pour la pâtisserie, la boulangerie, le chocolat et la glace, auprès d'Advent International. Le chiffre parle seul : Advent avait accompagné Irca depuis 2021, quand le groupe pesait 370 millions d'euros de chiffre d'affaires. Il en pèse aujourd'hui 1,5 milliard. Quadruplement en cinq ans, via une série d'acquisitions build-up qui ont transformé un acteur régional en plateforme mondiale de 19 sites et 7 000 références, présente dans plus de 100 pays.

Ce que cette transaction dit du marché du private equity en ce moment : Advent sort avec une plus-value considérable sur un actif industriel très concret — des poudres de cacao, des crèmes pâtissières, des enrobages chocolat. CVC entre sur une base déjà consolidée, avec le mandat d'accélérer aux États-Unis et en EMEA. La valeur n'a pas été créée par la finance : elle l'a été par l'industrialisation d'une chaîne d'approvisionnement alimentaire fragmentée. La finance a fourni le cadre et la vitesse. Pour un dirigeant d'ETI agroalimentaire française : ce type de build-up est exactement ce que les fonds cherchent à répliquer sur des actifs similaires en France. Si vous êtes un fournisseur d'ingrédients spécialisés avec une niche défendable, vous êtes regardé.

La Macif franchit les 105 M€ d'investissements forestiers avec Yvignac-la-Tour

La Macif acquiert le massif forestier d'Yvignac-la-Tour dans les Côtes-d'Armor, portant à 105 millions d'euros son engagement cumulé dans la forêt française sur près de cinquante ans. Une stratégie de très long terme, cohérente avec le profil d'un assureur mutualiste qui n'a pas à rendre de comptes trimestriels à des actionnaires. La forêt comme actif : rendement modeste, illiquidité totale, mais protection contre l'inflation et bénéfices carbone croissants. Le fait que la Macif persiste sur ce chemin depuis un demi-siècle dit quelque chose de simple : les actifs réels qui prennent du temps à mûrir sont structurellement sous-valorisés par un marché obsédé par la liquidité.

Ornikar : 40 % du marché du code de la route, et une ambition assurance

Ornikar, fondée en 2013, s'est imposée comme le leader numérique de la formation au permis de conduire en France avec 40 % de parts de marché sur le code et plus de 4,5 millions de clients. L'opération référencée à 100 M€ correspond vraisemblablement à une valorisation ou à un mouvement capitalistique non détaillé dans les sources disponibles. Ce qui est documenté : Ornikar diversifie vers l'assurance automobile et les programmes B2B, cherchant à monétiser sa base d'utilisateurs au-delà de la formation initiale. La logique est classique — transformer un flux d'acquisition client (le permis) en relation durable (l'assurance) — mais l'exécution reste à prouver sur un marché de l'assurance auto très concurrentiel.

Michele Kang prend le contrôle d'Eagle Football Group pour 30 M$

Michele Kang, PDG d'Eagle Football Group (EFG), acquiert via sa société Olympe Bidco la totalité des actions détenues par Eagle Bidco, soit 87,78 % du capital d'EFG, propriétaire de l'Olympique Lyonnais, pour 30 millions de dollars (environ 26 millions d'euros). L'opération clarifie une gouvernance qui était devenue illisible depuis les déboires financiers du club et la mise sous tutelle partielle. Kang, déjà très impliquée dans le football féminin à travers plusieurs clubs européens et américains, consolide son emprise sur l'ensemble du groupe. La chute du cours boursier d'EFG la semaine précédant l'annonce indique que les marchés restent sceptiques sur la capacité du groupe à redresser ses finances — le contrôle ne résout pas le bilan.

La Corée du Sud cherche à ancrer ses startups dans l'écosystème européen

Un article de contexte sur la stratégie coréenne d'internationalisation via VivaTech et les écosystèmes européens — pas d'opération financière précise à analyser. À retenir pour les investisseurs français : la Corée du Sud déploie une politique active d'implantation de ses startups en Europe, avec un soutien institutionnel significatif. Pour un fonds ou un corporate français en quête de partenaires technologiques en deeptech ou en hardware, les délégations coréennes sont un point d'entrée sérieux.

🚀 Levées de fonds

Bridgepoint rachète Kayne Anderson Real Estate pour 1,4 Md$ : la machine à diversifier s'emballe

Source : agefi.fr → · Secteur Construction & PropTech — 📬 s'abonner à la newsletter Construction & PropTech

Bridgepoint acquiert Kayne Anderson Real Estate (KARE), gestionnaire immobilier américain basé à Boca Raton, pour environ 1,4 milliard de dollars. L'opération porte les actifs sous gestion de Bridgepoint à 117 milliards de dollars, avec désormais une répartition géographique quasi équilibrée (45 % États-Unis, 55 % Europe contre un tiers/deux tiers auparavant) et une exposition aux actifs réels (immobilier + infrastructure) représentant près de la moitié des encours.

Bridgepoint réalise depuis 2020 une transformation méthodique : crédit (EQT, 2020), infrastructure (Energy Capital Partners, 2023), marchés secondaires (2025), immobilier (2026). Ce n'est pas de la diversification au sens où un conglomérat s'éparpille : c'est la construction d'une plateforme multi-classes d'actifs qui permet de capter les allocations des grands institutionnels (fonds de pension, fonds souverains, assureurs) qui veulent un seul interlocuteur pour l'ensemble du non-coté. La logique n'est pas de créer de la valeur dans chaque classe, mais de créer une rente de distribution — celui qui contrôle l'accès au capital institutionnel mondial crée une position quasi-monopolistique sur les flux. Pour les GP européens de taille intermédiaire : la fenêtre pour rester indépendant se rétrécit. Le choix est de rejoindre une plateforme ou de se spécialiser assez profondément pour que la plateforme ait besoin de vous.

STARK lève 500 M€ pour la guerre électronique européenne

Source : pulse2.com → · Secteur The Physical World — 📬 s'abonner à la newsletter The Physical World

STARK, startup européenne de défense spécialisée dans la guerre électronique, boucle un tour de 500 millions d'euros avec le soutien renouvelé de Sequoia Capital, Founders Fund et le NATO Innovation Fund — qui doublent tous leur mise. Les fonds iront en R&D, en nouvelles capacités de guerre électronique et en augmentation des capacités de production manufacturière.

La présence simultanée de Sequoia (Silicon Valley), Founders Fund (Peter Thiel, très orienté défense) et du fonds d'innovation de l'OTAN dans le même tour dit quelque chose de précis sur ce moment : la défense européenne est devenue un actif de rendement pour le venture américain, pas seulement une mission géopolitique. STARK insiste sur son rôle d'intégrateur d'un écosystème de PME et sous-traitants — ce qui est stratégiquement juste : la résilience industrielle de défense ne se construit pas avec un seul champion, elle se construit avec un réseau dense. Pour un investisseur français : la guerre électronique est le segment où l'Europe a le plus grand déficit capacitaire et le plus grand besoin de rattrapage. C'est là que les multiples de sortie seront les plus élevés dans la décennie.

Bain Capital prend le contrôle d'Everllence, carve-out de Volkswagen

Bain Capital acquiert une participation majoritaire dans Everllence, carve-out du groupe Volkswagen spécialisé dans les moteurs marins et industriels à 2 et 4 temps, les turbomachines et les systèmes de propulsion pour la marine, la défense navale, la production d'énergie et l'industrie. Volkswagen conserve une participation minoritaire. Everllence réalise environ 5 milliards d'euros de chiffre d'affaires avec 16 000 employés sur trois continents et un réseau de service après-vente de plus de 140 sites.

Trois axes de création de valeur annoncés par Bain : développer le service après-vente sur la base installée mondiale (revenus récurrents, marges élevées), accélérer sur la défense navale (demande en forte hausse en Europe), et développer des plateformes de carburants alternatifs pour la décarbonation du shipping. Ce troisième axe est le plus intéressant structurellement : le transport maritime représente environ 3 % des émissions mondiales de CO₂, et la transition vers l'ammoniac, le méthanol ou l'hydrogène comme carburants nécessite exactement le type de motorisation industrielle qu'Everllence maîtrise. Bain achète un actif de transition énergétique déguisé en motoriste classique. Pour un investisseur industriel français : les carve-outs de grands groupes automobiles européens en difficulté vont se multiplier dans les deux prochaines années — Everllence est un modèle du type d'actif qui va sortir.

Gaussion lève 24,5 M€ pour sa technologie de charge rapide par champ magnétique

Source : bgf.co.uk → · Secteur Climate & Energy Tech — 📬 s'abonner à la newsletter Climate & Energy Tech

Gaussion, spinout de l'UCL et de la Faraday Institution fondé en 2022, boucle un tour de 28 millions de dollars (environ 24,5 M€) co-dirigé par BGF et AlbionVC, avec la participation de Steve Jurvetson (premier investisseur de SpaceX et Tesla) via Future Ventures. La technologie : utiliser un champ magnétique externe pour accélérer la charge des batteries lithium-ion sans modifier leur chimie ni leur design — applicable aux VE, aux drones et aux data centers.

Le positionnement est astucieux : plutôt que de concurrencer les fabricants de cellules sur leur terrain (chimie, coût, densité énergétique), Gaussion se place en couche logicielle et physique au-dessus de n'importe quelle batterie existante. C'est une stratégie d'infrastructure : si la technologie tient ses promesses, elle devient un standard incontournable pour tout opérateur de flotte électrique ou de data center qui veut accélérer ses cycles de charge. La présence de Jurvetson, dont le track record parle pour lui, est un signal de qualité technique sérieux.

Wultra lève 6,8 M€ pour la cryptographie post-quantique

La startup tchèque Wultra boucle un Série A de 6,8 millions d'euros pour déployer sa plateforme d'identité numérique résistante aux ordinateurs quantiques. Le sujet est technique mais l'enjeu est immédiat : les algorithmes de chiffrement actuels (RSA, ECC) seront théoriquement cassables par des ordinateurs quantiques suffisamment puissants d'ici quelques années. Les banques, les administrations et les opérateurs d'infrastructure critique doivent commencer à migrer maintenant — la fenêtre de migration est longue et les systèmes à protéger sont nombreux. Wultra adresse ce marché de niche à fort potentiel réglementaire. Pour un RSSI ou un DSI français : la migration post-quantique n'est plus de la prospective, c'est un chantier opérationnel à planifier.

Nordic Forestry Automation lève 4,3 M€ pour l'IA physique en forêt

Source : oresundstartups.com → · Secteur Horizontal & Productivity SaaS — 📬 s'abonner à la newsletter Horizontal & Productivity SaaS

Nordic Forestry Automation (NFA), basée à Lund, boucle un tour de 4,3 millions d'euros (48 MSEK) — le plus grand jamais réalisé pour une startup de technologie forestière en Suède. La technologie : un logiciel embarqué sur les engins d'abattage qui mesure les arbres en temps réel et guide l'opérateur pendant l'exécution, avec des développements en cours sur l'identification des espèces et la semi-automatisation. Déjà déployé commercialement sur 7 marchés et 3 continents. Un cas de book de l'IA physique appliquée à un secteur industriel traditionnel, avec des bénéfices directs mesurables sur la productivité et l'utilisation de la ressource forestière.

Zelara lève 3 M€ en pré-seed pour le marketing automation IA

Source : thesaasnews.com → · Secteur B2B Software & Cloud — 📬 s'abonner à la newsletter B2B Software & Cloud

Zelara, basée à Berlin, lève 3 millions d'euros en pré-seed auprès de NAP pour développer un système d'apprentissage IA natif dédié au marketing de cycle de vie et à l'engagement client. Opération de stade très précoce dans un espace (marketing automation IA) déjà très encombré. À suivre si la différenciation produit se précise.

Archimede lève 1,5 M€ pour la surveillance d'infrastructure hors réseau

Source : eu-startups.com → · Secteur Developer & IT Infrastructure — 📬 s'abonner à la newsletter Developer & IT Infrastructure

Archimede, deeptech italienne basée à Syracuse, boucle un seed de 1,5 million d'euros (dépassant son objectif initial de 1 M€) pour un système modulaire de gestion et surveillance d'infrastructures critiques hors réseau. Tour mené par Primo Capital SGR, avec CDP Venture Capital, Plug and Play et ELIS/CrossConnect. Le cas d'usage — surveiller des infrastructures isolées sans connectivité permanente — adresse un vrai besoin dans les réseaux d'énergie, les télécommunications rurales et les infrastructures de défense. Petit ticket, mais ancrage institutionnel solide (CDP) qui valide la pertinence sectorielle.

Aire lève 1,4 M€ pour l'optimisation énergétique IA en Europe

Source : startupmafia.eu → · Secteur Climate & Energy Tech — 📬 s'abonner à la newsletter Climate & Energy Tech

Aire, climatetech suédoise, lève 1,4 million d'euros pour déployer sa plateforme d'optimisation énergétique alimentée par IA à l'échelle européenne. Tour de stade précoce dans un espace (efficacité énergétique bâtiments/industrie) où la réglementation européenne crée une demande structurelle. Montant modeste, ambition européenne affichée — l'exécution dira si la technologie tient la promesse.

🔮 Et après ? — le coup d'après

Pistes de croissance externe déduites des opérations du jour — hypothèses prospectives, pas des faits.

Le laboratoire français Ipsen acquiert Kartos Therapeutics pour 450 millions de dollars

- ImCheck Therapeutics — l'acquéreur cherche à renforcer leur portefeuille en oncologie avec des immunothérapies innovantes, suite à l'acquisition de Kartos

- Aktis Oncology — Leur plateforme de radiopharmaceutiques de précision en oncologie compléterait leur portefeuille post-acquisition de Kartos