Analyse du jour

Analyse des opérations M&A & levée de fonds du 3 juillet 2026

Défense, énergie, santé et infrastructure numérique concentrent le capital ce jeudi — de Munich à Montpellier, de Copenhague à Oslo, le tour d'horizon complet pour décideurs et investisseurs.

· Proplace

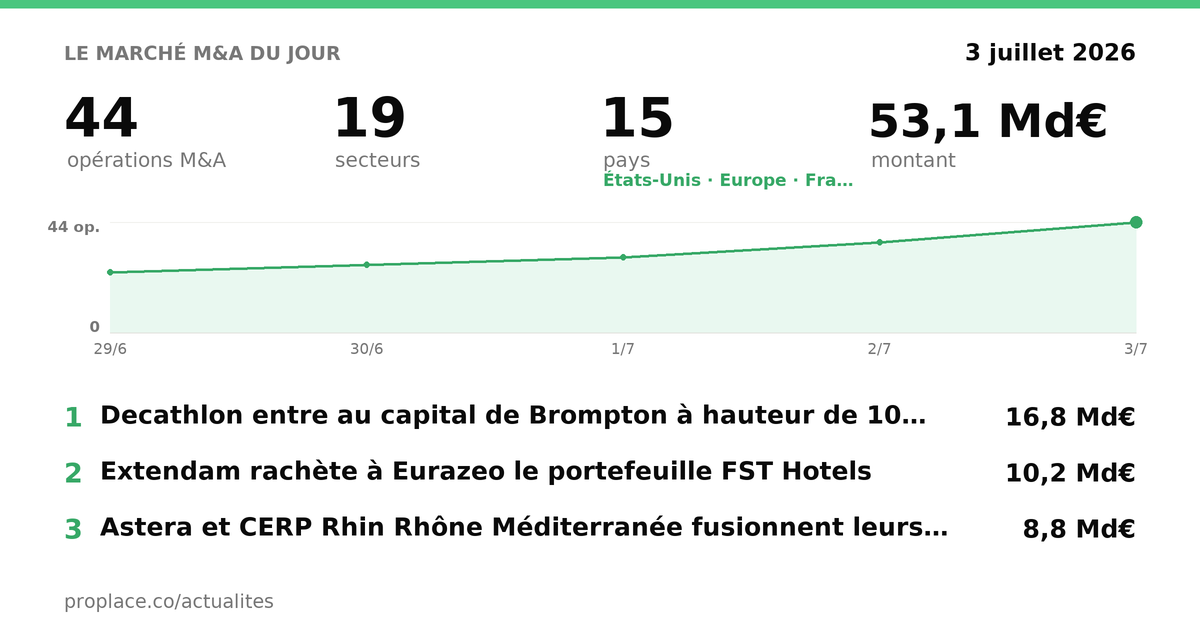

📊 Le pouls du jour — 74 opérations · 44 M&A · 30 levées · 56,3 Md€ en jeu.

La journée alterne entre consolidations industrielles de fond et paris sur des ruptures technologiques encore ouvertes. L'énergie et la défense tirent les plus gros mouvements en Europe, la santé française se restructure discrètement, et l'infrastructure numérique — data centers, calcul distribué, paiement — continue d'attirer des capitaux patients. Voici l'essentiel, opération par opération.

🤝 Fusions-acquisitions du jour · 44

À la une — les opérations décryptées

Oxypharm : quand deux coopératives pharmaceutiques mutualisent ce qu'elles ne peuvent plus financer seules

Source : lejournaldesentreprises.com →

Astera (Normandie, 8,8 Md€ de chiffre d'affaires) et CERP Rhin Rhône Méditerranée ont fusionné, depuis le 1er juillet, leurs activités de santé à domicile au sein d'Oxypharm — 1 000 salariés, 60 agences, contrôle à 66/34 en faveur d'Astera, siège à Montpellier.

La lecture immédiate : une rationalisation logistique entre deux grossistes-répartiteurs dont les périmètres géographiques s'emboîtent (Ouest pour Astera, Est pour la filiale Pharmat de CERP RRM).

Le mécanisme plus profond est ailleurs. La santé à domicile est un secteur à faible marge, très capitalistique en équipements (lits médicalisés, respirateurs, pompes à perfusion), où la taille conditionne les tarifs de remboursement négociés avec l'Assurance maladie. Ni Astera ni CERP RRM ne pouvaient seuls atteindre la masse critique pour peser dans ces négociations — et financer le renouvellement du parc matériel à un rythme compétitif. Ce n'est donc pas une fusion de croissance : c'est une fusion de survie organisée, proprement exécutée avant que la pression tarifaire ne force la main. Le fait que Grape Hospitality (Eurazeo) exploite les hôtels cédés le même jour rappelle que les acteurs de taille intermédiaire, dans tous les secteurs à rente réglementée, se regroupent ou se vendent — il n'y a plus de troisième voie.

Pour un acquéreur ou un fonds regardant le secteur : Oxypharm devient d'emblée l'un des rares acteurs nationaux indépendants à échelle suffisante. Sa capacité à absorber de nouvelles agences régionales, à moindre coût d'intégration, en fait une plateforme de consolidation crédible.

Schneider Electric / Cognite : 3,1 milliards pour acheter le droit de piloter les usines par l'IA

Source : lemondeinformatique.fr →

Schneider Electric acquiert Cognite, plateforme norvégienne d'IA industrielle et de données d'actifs, pour 3,1 Md$ en numéraire. L'opération est la plus grande acquisition technologique de l'histoire du groupe.

Le premier degré : Schneider achète une brique manquante — une couche de données unifiée et contextualisée sur laquelle des agents IA peuvent agir directement dans les environnements industriels. La plateforme Atlas de Cognite (création d'agents en mode low-code) sera intégrée à Aveva, la filiale logicielle de Schneider.

Mais regardons la structure du pari. Schneider est un fabricant d'équipements physiques — tableaux électriques, onduleurs, systèmes de gestion d'énergie. Sa valeur a toujours reposé sur le métal et l'électronique embarquée. En achetant Cognite, il ne se contente pas d'ajouter un logiciel : il tente de déplacer son centre de gravité vers la couche logicielle qui orchestre ses propres équipements. L'enjeu est de ne pas devenir le fournisseur de tuyaux d'une infrastructure dont d'autres capturent la valeur par le logiciel — ce que les opérateurs télécom ont vécu avec les plateformes internet.

La question concrète pour un industriel français : si Schneider réussit cette intégration, le coût de sortie de l'écosystème Schneider/Aveva/Cognite pour un client industriel augmente considérablement. Ce que l'on achète comme une solution d'efficacité énergétique devient une dépendance à une infrastructure propriétaire. À surveiller dans les contrats de maintenance et les clauses de portabilité des données.

Mubadala Capital / Pierre & Vacances-Center Parcs : Abu Dhabi rachète le tourisme populaire européen

Mubadala Capital a déposé une offre ferme et financée pour acquérir la totalité des titres de Pierre & Vacances-Center Parcs, valorisant le groupe autour de 1,1 Md$. Actionnaires représentant 58,6 % du capital — dont Fidera, Benefit Street Partners et Pastel Holding — ont exprimé leur soutien.

Le groupe gère plus de 45 000 hébergements sur 330 sites en Europe, accueille environ 8 millions de clients par an et génère 1,95 Md€ de chiffre d'affaires.

La lecture évidente : un groupe fragilisé financièrement trouve un repreneur souverain avec des poches profondes et un horizon long.

Ce qui est moins dit : Mubadala n'achète pas des bungalows en forêt. Il achète une infrastructure de loisirs de masse, dense, distribuée sur tout le territoire européen, avec une clientèle captive sur des séjours à forte récurrence. C'est le même raisonnement qu'avec les aéroports ou les concessions autoroutières — des actifs dont la valeur repose sur l'impossibilité pratique de les dupliquer et sur la régularité des flux. Pour Abu Dhabi, qui diversifie activement son patrimoine hors hydrocarbures, le tourisme européen populaire est une rente géographique stable, peu corrélée aux cycles financiers.

Pour les actionnaires actuels, l'offre est une sortie propre d'un actif qui avait besoin d'un porteur patient. Pour les opérateurs et franchisés qui gravitent autour des marques (Pierre & Vacances, maeva, Adagio), la question est de savoir si Mubadala investira dans la montée en gamme ou maintiendra le modèle volume.

Crédit Agricole rachète 100 % de CAWL à Worldline : la banque reprend la main sur le paiement commerçant

Le Crédit Agricole a acquis le 30 juin la totalité des actions détenues par Worldline dans CAWL, leur coentreprise de paiement aux commerçants lancée en 2023, devenant ainsi l'unique actionnaire. CAWL continuera d'intégrer des solutions d'acceptation Worldline dans ses offres.

La lecture simple : le partenariat a fonctionné, la banque internalise ce qui a prouvé sa valeur.

La vraie logique est plus défensive. Worldline traverse depuis deux ans une crise de valorisation et de gouvernance sévère. Pour le Crédit Agricole, laisser une infrastructure critique du paiement commerçant — distribuée via les Caisses régionales et LCL — dépendre d'un partenaire en difficulté représentait un risque opérationnel et réputationnel croissant. On ne rachète pas CAWL parce que l'actif est soudainement plus attractif : on le rachète parce que le coût de ne pas le contrôler est devenu trop élevé. C'est une acquisition de sécurisation, pas d'opportunité.

Pour les grands commerçants clients : la continuité des offres est assurée à court terme, mais la dépendance passe désormais d'un acteur technologique indépendant à une banque — avec ce que cela implique en termes de dynamique d'innovation et de tarification à moyen terme.

Policloud / CloudGrid Energy : 580 millions d'euros pour un réseau de micro-data-centers solaires

Source : lejournaldesentreprises.com → · Secteur Climate & Energy Tech — 📬 s'abonner à la newsletter Climate & Energy Tech

Policloud (groupe Antimatter, fondé par David Gurlé, ex-PDG de Symphony) annonce un accord-cadre de 580 M€ avec CloudGrid Energy pour déployer 280 unités de calcul haute performance en containers, alimentées exclusivement par des énergies renouvelables — 29 000 GPU, 35 MW, cinq pays européens, d'ici fin 2027. L'objectif affiché passe de 100 à 1 000 unités d'ici 2030.

La promesse est séduisante : du calcul IA distribué, vert, sans les coûts d'un hyperscaler centralisé. La première unité fonctionne dans l'Aube.

Deux questions méritent d'être posées froidement. D'abord, un accord-cadre n'est pas un carnet de commandes : il fixe des conditions, pas des engagements fermes de déploiement. Le saut de 100 à 1 000 unités d'ici 2030 est une ambition, pas un plan financé. Ensuite, le modèle — du calcul colocalisé avec des actifs de production d'énergie renouvelable — suppose une coordination opérationnelle complexe entre deux métiers très différents (l'énergie et l'informatique), dans cinq pays simultanément. Les précédents dans ce type de déploiement distribué montrent que l'exécution est le vrai goulot, pas la levée de fonds ni l'accord-cadre.

Ce qui est réel et notable : la première unité tourne. Et l'approche — ancrer le calcul là où l'énergie est produite plutôt que de transporter l'énergie vers des data centers centralisés — est architecturalement cohérente avec les contraintes de réseau européen.

Audensiel acquiert iTekway : la transformation IA s'équipe d'une ESN adaptée

Source : lejournaldesentreprises.com →

Audensiel (3 500 collaborateurs, 350 M€ de CA), acteur francilien de la transformation IA et du business consulting, acquiert EFIS, combinant iTekway Occitanie et iTekway Île-de-France — deux entreprises adaptées (75 % de consultants en situation de handicap), environ 100 collaborateurs, plus de 5 M€ de CA. Impact Partners sort au passage.

Opération nette, à lire sur deux niveaux. Stratégiquement, Audensiel s'implante en Occitanie via une cible déjà positionnée comme référence dans l'ingénierie adaptée — un segment qui combine obligation légale (quota ESAT/EA dans les achats) et vraie compétence technique. Pour une ESN en croissance, intégrer une structure adaptée reconnue est plus rapide et plus crédible que de construire ce positionnement de zéro. La fondatrice, Catherine Huard-Lefin, reste à la direction générale, ce qui préserve l'ADN de la cible.

Evernex : deux candidats pour le recyclage des serveurs de data centers

Evernex, ETI tricolore spécialisée dans la maintenance, la gestion et le recyclage de serveurs en data centers (1 400 salariés, 225 M€ de CA, ~85 M€ d'Ebitda, présence dans 165 pays), détenue par 3i depuis 2019, est en processus de cession avec deux candidats en lice.

L'actif est atypique dans la ruée actuelle vers les data centers : là où tout le monde construit et installe, Evernex opère en aval — prolongation de durée de vie, maintenance tierce, recyclage. C'est précisément là que réside l'intérêt. Avec l'explosion du parc de serveurs liée à l'IA, le volume d'équipements à maintenir et à recycler dans les cinq prochaines années est structurellement en forte croissance. L'Ebitda à ~38 % de marge sur un CA de 225 M€ reflète la rareté d'un savoir-faire que personne ne veut construire de zéro. 3i, entré en 2019, réalise une sortie sur un cycle favorable — le type d'actif infrastructure-service qui intéresse autant les fonds PE que les stratégiques du secteur.

WDP acquiert deux actifs logistiques dans le sud de la France

WDP, développeur et investisseur belge en immobilier logistique, acquiert deux entrepôts dans l'Aude (Alzonne, 23 300 m², loué à DHL Supply Chain pour Bayer Crop Science, bail triple net 9 ans) et l'Hérault (Vendargues, près de Montpellier), pour un total d'environ 52 M€ et un rendement NOI moyen d'environ 7 %. L'opération d'Alzonne est structurée en cession-bail.

Deux actifs bien loués, dans une région logistiquement sous-dotée par rapport au Nord et à l'Île-de-France. Le rendement à 7 % en bail triple net sur un actif neuf chaîne du froid est correct dans le contexte de taux actuel. La cession-bail permet à DHL de libérer du bilan tout en conservant l'usage — mécanique classique, exécutée proprement.

Safran négocie le rachat d'Exail Technologies

Safran est entré en négociations pour acquérir Exail Technologies, spécialiste de la robotique civile et militaire (drones sous-marins, navigation inertielle, photonique), au prix de 128,50 € par action, via rachat du bloc de contrôle de la famille Gorgé suivi d'une offre publique obligatoire. Aucune certitude sur l'issue à ce stade.

Exail est l'un des rares acteurs européens maîtrisant la navigation inertielle à haute précision — technologie critique pour les drones sous-marins et les systèmes autonomes en environnement GPS-dégradé. Pour Safran, qui triple sa production de gyroscopes à Montluçon et vient de remporter un contrat anti-drones en Europe, l'acquisition d'Exail serait une intégration verticale dans la chaîne de la souveraineté de navigation. Le signal de marché est clair : l'action Exail a bondi de près de 20 % à l'annonce, là où Safran a reculé de 2,4 % — le marché juge le prix généreux, mais la logique industrielle cohérente.

Decathlon entre au capital de Brompton à hauteur de 10 %

Source : lejournaldesentreprises.com →

Decathlon (16,8 Md€ de CA, 103 000 salariés), via sa filiale d'investissement Decathlon Pulse, prend une participation de 10 % dans Brompton, fabricant londonien de vélos pliants haut de gamme (142 M€ de CA, 790 salariés, plus de 1,2 million d'unités produites, distribués dans 47 pays). BA Capital (fonds chinois) est également actionnaire minoritaire. Montant non communiqué. Brompton conserve son indépendance.

Decathlon ne rachète pas Brompton — il y entre discrètement, aux côtés d'un fonds chinois, avec 10 %. La lecture opérationnelle est simple : déploiement progressif d'espaces Brompton en magasin, accélération en Allemagne et en Chine. Mais la logique sous-jacente est celle d'un distributeur qui teste un segment premium qu'il ne sait pas fabriquer lui-même. Brompton est une marque de désir dans la mobilité urbaine — ce que Decathlon, par construction, ne peut pas être. La prise de participation minoritaire est une option sur l'apprentissage, pas une acquisition de contrôle.

Extendam rachète le portefeuille FST Hotels à Eurazeo

Source : latribunedelhotellerie.com →

Eurazeo cède, via sa stratégie Real Estate, sa participation dans FST Hotels — trois hôtels à Madrid et Barcelone, 543 chambres — à Extendam, spécialiste du capital-investissement hôtelier. Les distributions cumulées aux partenaires de la joint-venture ont atteint environ 100 M€ sur la période d'investissement, dont ~50 M€ revenant au bilan d'Eurazeo. La transaction est conclue au niveau de la dernière valeur publiée. Grape Hospitality (filiale d'Eurazeo) continuera d'exploiter les établissements.

Sortie propre pour Eurazeo, à valeur publiée — sans prime, sans décote. Extendam, spécialiste sectoriel, prend un portefeuille urbain espagnol bien situé, avec un opérateur déjà en place. L'hôtellerie de centre-ville en Espagne affiche des taux d'occupation et des RevPAR en hausse structurelle depuis 2023 ; Extendam sécurise des actifs dont la valorisation reste soutenue par la demande touristique.

Accenture acquiert Mjølner Informatics (Danemark)

Accenture acquiert Mjølner Informatics, filiale IT du groupe danois de télécoms et d'énergie Norlys (95 % du capital depuis quatre ans), ajoutant plus de 400 ingénieurs répartis sur quatre bureaux au Danemark et un centre nearshore à Madrid. Mjølner développe des solutions numériques en data science, IoT, automatisation industrielle et design d'expérience. Conditions financières non divulguées.

Acquisition de talent et de présence nordique, exécution classique de la stratégie d'Accenture : absorber des boutiques d'ingénierie spécialisées pour densifier ses capacités locales et élargir son portefeuille de compétences en IA et en IoT industriel. Pour Norlys, la cession d'une filiale IT à un acteur mondial est une sortie logique — un opérateur télécom-énergie n'a pas vocation à porter une ESN indépendante à long terme.

A.P. Møller Holding acquiert Ocean Yield à KKR

A.P. Møller Holding acquiert 100 % d'Ocean Yield AS, plateforme mondiale de leasing maritime basée à Oslo, auprès de fonds gérés par KKR. Ocean Yield détient des intérêts dans plus de 70 navires modernes (gaziers, porte-conteneurs, méthaniers, pétroliers, vraquiers) et affiche un backlog contractuel à long terme de plus de 5 Md$, quasi doublé sous KKR. Montant non divulgué.

KKR a fait le travail classique du fonds : entrer, investir plus de 3 Md$ pour diversifier et élargir la base de clients investment grade, puis sortir sur un actif transformé. A.P. Møller Holding — la holding familiale derrière Maersk — rapatrie dans son orbite une plateforme de leasing maritime complémentaire à son portefeuille historique. La logique est celle de la récurrence : des flux de trésorerie contractuels longs, sur des actifs physiques, dans un secteur où la famille Møller a un siècle d'expérience opérationnelle. Dans un monde où les routes maritimes restent le nerf du commerce mondial, posséder la flotte plutôt que de la louer est un choix de souveraineté industrielle autant que financier.

Volpi Capital prend le contrôle de kgs (Allemagne)

Source : headlinesbriefing.com → · Secteur B2B Software & Cloud — 📬 s'abonner à la newsletter B2B Software & Cloud

Volpi Capital acquiert une participation majoritaire dans kgs, éditeur allemand de logiciels d'archivage documentaire pour environnements SAP, avec plus de 375 clients dans la zone DACH et à l'international. GENUI, investisseur depuis 2023, conserve une position minoritaire. Volpi prévoit d'accélérer l'expansion internationale, notamment aux États-Unis.

kgs opère sur un segment étroit mais défensif : l'archivage légalement conforme dans les grandes entreprises SAP. Sous GENUI, la société a migré vers un modèle de revenus entièrement récurrents — ce qui explique l'intérêt de Volpi, spécialiste du logiciel B2B européen à fort ancrage client. L'objectif US est logique : le parc d'entreprises SAP y est immense, et kgs n'y a quasiment pas de présence. Exécution standard d'un buy-and-build sectoriel.

Genel Energy acquiert Capricorn Energy pour 360 M$

Source : newsnreleases.com → · Secteur Climate & Energy Tech — 📬 s'abonner à la newsletter Climate & Energy Tech

Genel Energy (Kurdistan irakien) acquiert Capricorn Energy (portefeuille Désert occidental égyptien) dans une transaction en numéraire à 360 M$, soit 3,75 $ par action plus un dividende spécial de 0,99 $, représentant une prime de 34 % sur le cours non perturbé de mars. Réserves 2P combinées : 117 millions de barils équivalent pétrole, production : ~41 000 barils/jour.

Deux producteurs indépendants mid-size, l'un ancré en Irak, l'autre en Égypte, se combinent pour créer un acteur MENA de taille crédible. La logique est celle de la diversification géopolitique : Kurdistan et Égypte sont deux régimes de risque distincts — l'un exposé aux tensions régionales irakiennes, l'autre à la stabilité égyptienne et aux partenariats avec EGPC. La taille combinée améliore l'accès aux marchés de capitaux et la capacité à financer le développement de réserves. Prime de 34 % : le conseil de Capricorn a recommandé à l'unanimité.

ING Spain négocie 40 % de Singular Bank

Source : privatebankerinternational.com → · Secteur FinTech — 📬 s'abonner à la newsletter FinTech

ING Spain serait en négociation avancée pour acquérir environ 40 % de Singular Bank, gestionnaire de fortune espagnol avec ~18 Md€ d'actifs sous gestion. Warburg Pincus (93 % du capital) chercherait une sortie valorisant sa participation autour de 300 M€. ING rejoindrait un tour de table incluant le management (Javier Marin, ex-Santander), une banque mexicaine et plusieurs family offices — aucun actionnaire ne dépassant 50 %.

Singular avait absorbé le livre de gestion de fortune de UBS en Espagne en 2021. ING, banque de détail pure, n'a pas de présence en gestion privée en Espagne — cette prise de participation lui ouvre un segment de clientèle aisée qu'il ne peut pas adresser par son modèle en ligne. Pour Warburg, c'est une sortie ordonnée après cinq ans, à une valorisation raisonnable. L'absence de contrôle majoritaire pour ING signale une entrée prudente, avec optionnalité de montée future.

Ipsen acquiert Memo Therapeutics pour 200 M€

Source : eustartups.news → · Secteur Biotech & Pharma — 📬 s'abonner à la newsletter Biotech & Pharma

Ipsen acquiert Memo Therapeutics AG, biotech allemande spécialisée dans les anticorps monoclonaux contre le polyomavirus BK (infection opportuniste grave chez les transplantés rénaux), pour 200 M€. Ysios Capital, investisseur principal, réalise sa sortie.

Le polyomavirus BK est une cause majeure de rejet de greffe rénale — indication de niche, besoins médicaux non couverts, marché adressable modeste mais à forte valeur par patient. Pour Ipsen, qui construit son portefeuille maladies rares, c'est une acquisition cohérente avec sa stratégie de spécialité : des actifs à forte barrière scientifique, peu concurrencés, sur des populations de patients bien définies. Pour Ysios Capital, sortie réussie sur un actif de phase avancée.

Toutes les fusions-acquisitions du jour, par secteur

La liste complète du jour — les opérations décryptées ci-dessus incluses.

Climate & Energy Tech · 5 →

- GES — Vopak prend le contrôle de GES (stockage batterie, Pays-Bas)

- Klara Renewables — Actis acquiert Klara Renewables (énergies renouvelables, Pologne)

- Capricorn Energy — Genel Energy acquiert Capricorn Energy pour 360 M$ (énergie)

- Watera — Watera fusionne avec sa filiale luxembourgeoise (dessalement solaire)

- Policloud — Policloud signe un accord-cadre de 580 M€ avec CloudGrid Energy

B2B Software & Cloud · 4 →

- Mjølner Informatics — Accenture acquiert Mjølner Informatics (solutions digitales, Danemark)

- iTekway — Audensiel acquiert iTekway (services IT, Occitanie)

- kgs — Volpi Capital acquiert une majorité de kgs (archivage SAP, Allemagne)

- ReadyBid — ReadyBid Launchs Destination Priority Intelligence to Help Enterprises Focus Hotel Sourcing

Construction & PropTech · 4 →

- WDP acquiert deux actifs logistiques en Occitanie pour 52 M€

- Vannoy Construction — Bouygues Construction rachète Vannoy Construction (construction, États-Unis)

- FST Hotels — Eurazeo cède ses parts du groupe hôtelier espagnol FST Hotels

- ONE EXPERIENCE — ONE NEST finalise l'acquisition des murs d'un hôtel Campanile

Industrial Tech & Manufacturing · 4 →

- Coapsa Control — Konecranes acquiert Coapsa Control (services portuaires, Espagne)

- MASA — TeraPlast acquiert MASA (tuyauterie polyéthylène, Espagne)

- Vipal — Savaria acquiert Vipal pour établir une usine d'ascenseurs en Europe

- Cognite — Schneider Electric rachète Cognite (IA industrielle) pour 3,1 Md$

Mobility & Transportation · 3 →

- Armas Trasmediterránea — Baleària finalise l'acquisition d'Armas Trasmediterránea (transport maritime, Espagne)

- Brompton — Decathlon entre au capital de Brompton, le leader des vélos pliants

- Zenride — Zenride : une plateforme unique pour simplifier la mobilité des salariés

Retail & E-commerce Tech · 3 →

- Farmacie Italiane — Dr Max acquiert Farmacie Italiane (pharmacies, Italie)

- De Buurtboer — Crisp rachète De Buurtboer pour renforcer sa présence B2B en épicerie

- Carrefour Romania — Pavăl Holding acquiert Carrefour Romania avec financement Banca Transilvania

Robotics & Automation · 3 →

- DOK-ING — Rheinmetall acquiert 51% de DOK-ING (véhicules sans pilote, Croatie)

- Alberts — Circus acquiert Alberts (robotique alimentaire, Belgique)

- Exail Technologies — Safran négocie le rachat d'Exail Technologies (robotique civile/militaire)

Biotech & Pharma · 2 →

- Memo Therapeutics — Ipsen acquiert Memo Therapeutics (biotech, Allemagne) pour 200 M€

- Etherna Immunotherapies — Valerio Therapeutics acquiert Etherna Immunotherapies (ARN thérapeutique)

HealthTech & Digital Health · 2 →

- Myrian — EDL acquiert Myrian d'Intrasense (imagerie médicale, France)

- Biopsafe — MedCap acquiert Biopsafe (santé, Danemark) pour 115 M DKK

Logistics & Supply Chain · 2 →

- Paack — Ceva Logistics acquiert Paack (livraison dernière mille, France/Espagne/Portugal)

- Ocean Yield — A.P. Moller Holding acquiert Ocean Yield auprès de KKR (logistique maritime)

Media & Entertainment · 2 →

- Viaplay — DPG Media rachète les opérations néerlandaises de Viaplay pour 142 M€

- Dates, profils, horaires, bataille Tadej Pogacar - Jonas Vingegaard - Paul Seixas : comment suivre le Tour de France 2026 à la TV et en streaming - Eurosport

Commerce & Consumer · 1 →

- Pierre & Vacances-Center Parcs — Mubadala Capital propose 1,1 Md$ pour Pierre & Vacances-Center Parcs

D2C & Consumer Brands · 1 →

- Charvet — Chanel rachète Charvet (chemiserie luxe, place Vendôme)

Developer & IT Infrastructure · 1 →

- Evernex — Deux candidats en lice pour racheter Evernex (data centers, France)

FinTech · 1 →

- Worldline — Crédit Agricole rachète 100% de la branche paiements commerçants de Worldline en France

Food & AgTech · 1 →

- Greenforce — Livekindly Collective acquiert Greenforce (alimentation végétale, Allemagne)

Health & Wellness · 1 →

- Oxypharm — Astera et CERP RRM créent Oxypharm (santé à domicile, 1000 salariés)

InsurTech · 1 →

- Eurofil — Allianz Direct acquiert Eurofil (assurance directe, France)

WealthTech & Asset Management · 1 →

- Singular Bank — ING Spain acquiert 40% de Singular Bank (gestion de patrimoine, Espagne)

Autres opérations (secteur non classé) · 2

- Tour de France 2026 : Barcelone, les Pyrénées, l'Alpe d'Huez deux fois… le parcours complet

- Tour de France 2026 : parcours complet, étapes, dates et tout ce qu'il faut savoir

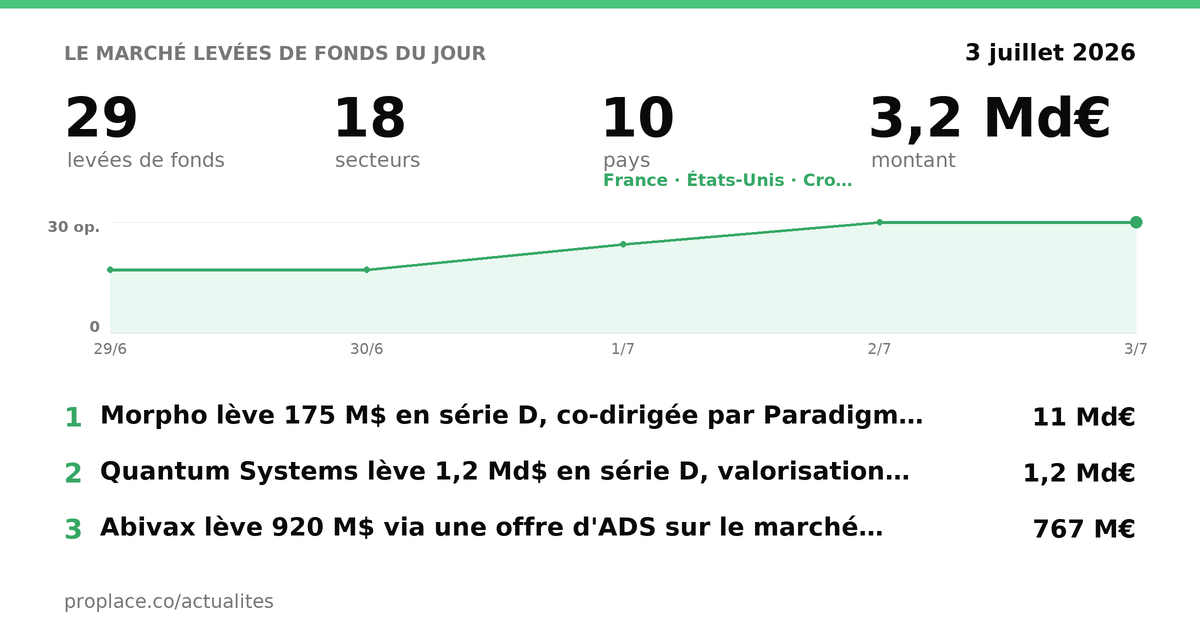

🚀 Levées de fonds du jour · 30

À la une — les opérations décryptées

Morpho lève 175 M$ : la DeFi veut devenir l'infrastructure de crédit des institutionnels

Source : agefi.fr → · Secteur FinTech — 📬 s'abonner à la newsletter FinTech

Morpho, fintech française spécialisée dans la finance décentralisée (DeFi), boucle une levée de 175 M$ — sa quatrième — auprès de Paradigm, a16z crypto, Ribbit, Apollo, Circle Ventures, VanEck, Ledger Cathay et d'autres investisseurs stratégiques. La société revendique 11 Md$ de dépôts et un jeton de gouvernance valorisé à plus de 1,5 Md$.

Morpho ne veut pas être une application crypto de plus : elle veut être le tuyau — l'infrastructure de crédit sur laquelle les acteurs institutionnels (banques, fonds, gestionnaires d'actifs) s'appuient pour prêter et emprunter en actifs numériques. C'est un pari sur la convergence entre finance traditionnelle et blockchain : le moment où les institutionnels entrent dans la DeFi, ils ont besoin d'une couche de protocole fiable, auditée, avec une gouvernance lisible. La présence d'Apollo et de Circle dans le tour n'est pas anodine — ce sont des acteurs de la finance réelle qui valident la thèse.

Le risque n'est pas technologique : il est réglementaire et de calendrier. Si la convergence institutionnelle prend dix ans plutôt que trois, 175 M$ brûlent vite. Mais si Morpho réussit à s'imposer comme standard d'infrastructure avant que les grandes banques construisent leurs propres couches, la position de rente est considérable.

Abivax lève 920 M$ : une biotech française s'autofinance jusqu'à la commercialisation aux États-Unis

Abivax lève 920 M$ via une offre d'ADS sur le marché américain — option de surallocation intégralement souscrite, signe d'un appétit investisseur marqué. Produit net estimé à ~874 M$. Les fonds financeront la commercialisation potentielle d'obefazimod aux États-Unis (rectocolite hémorragique, résultats de phase III positifs) et la poursuite des programmes cliniques (Crohn).

C'est l'une des plus grosses levées jamais réalisées par une biotech française cotée, et elle intervient au bon moment : après une phase III concluante, avant la demande d'autorisation de mise sur le marché aux États-Unis. Abivax ne cherche pas un partenaire de commercialisation — elle se finance pour aller seule jusqu'au marché américain, ce qui est rare et ambitieux pour une société de cette taille. La surallocation intégrale indique que les investisseurs américains croient au profil risque/bénéfice d'obefazimod dans une indication (les MICI) où le besoin de nouvelles options thérapeutiques est réel.

Lauralu lève 100 M€ avec Eurazeo Infrastracture : l'infrastructure industrielle déployable entre dans le portefeuille d'un fonds infra

Source : cfnews.net → · Secteur FinTech — 📬 s'abonner à la newsletter FinTech

Eurazeo prend une participation majoritaire dans Lauralu, spécialiste des infrastructures industrielles déployables (bâtiments modulaires, structures temporaires pour l'industrie et la défense), via son fonds infrastructure. Montant de l'opération : 100 M€.

Laurale opère sur un segment discret mais structurellement porteur : les industries qui ont besoin de capacité industrielle rapide à déployer — défense, énergie, pharmaceutique — ne peuvent pas attendre deux ans la construction d'un bâtiment permanent. La modularité est une réponse à l'incertitude des plans de production. Eurazeo Infrastructure, en prenant le contrôle, apporte le bilan nécessaire pour répondre à des contrats de taille croissante. Classique d'un fonds infra sur un actif de services industriels récurrents.

Alta Ares lève 50 M€ pour la défense aérienne européenne

Alta Ares lève 50 M€ pour développer des systèmes de défense aérienne — missiles, contre-mesures, protection de théâtre — avec l'ambition de devenir la référence européenne du secteur.

La levée s'inscrit dans le contexte de réarmement européen accéléré depuis 2022, où les lacunes capacitaires en défense aérienne de courte et moyenne portée sont identifiées comme prioritaires par la majorité des États membres. 50 M€ est un premier ticket : suffisant pour valider les démonstrateurs et engager les premières commandes gouvernementales, insuffisant pour industrialiser à l'échelle. La vraie question pour Alta Ares sera la prochaine étape — et la capacité à s'insérer dans les programmes d'acquisition nationaux avant que les grands primes (Thales, MBDA, Rheinmetall) n'occupent tout l'espace.

La mafia DeepMind a levé 55 Md$ — dont 5 Md$ seulement au Royaume-Uni

Source : x.com → · Secteur Education & EdTech — 📬 s'abonner à la newsletter Education & EdTech

Selon Dealroom, les anciens de DeepMind ont collectivement levé 55 Md$ à travers le monde pour leurs entreprises fondées depuis leur départ. Seulement ~5 Md$ de ce total sont restés au Royaume-Uni — soit moins de 10 %.

C'est moins une levée du jour qu'un signal structurel. DeepMind, créé à Londres, acquis par Google, a formé une génération de chercheurs en IA parmi les meilleurs du monde. Quand ils partent créer leurs propres sociétés, 90 % du capital qu'ils lèvent va ailleurs — principalement aux États-Unis. Le Royaume-Uni produit le talent, les États-Unis capturent la valeur. C'est le miroir exact du problème que l'Europe continentale tente de résoudre avec ses fonds de croissance et ses initiatives souveraines : former des chercheurs de classe mondiale sans se donner les moyens de les financer à l'échelle où ils peuvent gagner.

Quantum Systems lève 1,2 Md$ : la plateforme de défense autonome, pas le fabricant de drones

Source : frenchweb.fr → · Secteur The Physical World — 📬 s'abonner à la newsletter The Physical World

Quantum Systems (Munich, fondée en 2015) boucle une Série D de 1,2 Md$, portant sa valorisation à ~8 Md$ — plus du double de sa valorisation de fin 2025 (~3 Md€). Le tour est co-dirigé par Blackstone, Noteus, Airbus et Advent, avec Fidelity, Wellington, A.P. Møller Holding, BOND et d'autres. Les fonds iront vers la capacité de production, les chaînes d'approvisionnement, la livraison sur les marchés alliés, et le logiciel/IA.

La phrase clef du co-fondateur Florian Seibel est celle-ci : Quantum Systems veut être un « neo-prime » — pas un fournisseur de drones, mais un contractant de défense de nouvelle génération capable de rivaliser avec Rheinmetall ou Lockheed Martin. Le vecteur de cette ambition est MOSAIC UXS, le logiciel de mission propriétaire qui connecte les différentes plateformes de la famille Quantum en un système interopérable.

C'est ici que la logique devient intéressante. Ce que Quantum Systems est en train de construire n'est pas un produit mais une infrastructure — une couche logicielle qui orchestre des systèmes autonomes hétérogènes sur le champ de bataille. Si MOSAIC devient le standard d'interopérabilité pour les drones alliés, Quantum Systems capture une rente de plateforme, pas seulement une marge sur le matériel. C'est le même mouvement que Schneider avec Cognite : déplacer le centre de gravité vers la couche logicielle qui verrouille l'écosystème. La présence d'Airbus dans le tour n'est pas anodine — c'est à la fois une validation industrielle et une assurance contre le risque que Airbus développe un concurrent direct.

Pour un investisseur ou un décideur de défense français : Quantum Systems à 8 Md$ de valorisation, avec Blackstone et Airbus au capital, est désormais dans une autre catégorie que les startups defensetech. La fenêtre pour des partenariats équilibrés se referme.

Visiblie lève 500 K€ pour mesurer la visibilité des marques dans les résultats IA

Visiblie, startup belge fondée il y a moins d'un an par Gilles Praet et Domien Van Damme, lève 500 K€ en prêt convertible auprès de Seeder Fund, BeAngels et Steven Tielemans (entrepreneur technologique, également advisor). La plateforme aide les entreprises à comprendre et améliorer leur apparition dans les résultats générés par les moteurs de recherche IA (ChatGPT, Perplexity, Gemini…).

Le problème que Visiblie adresse est réel et récent : à mesure que les moteurs de recherche IA remplacent les résultats classiques, le SEO traditionnel ne suffit plus — la question n'est plus « est-ce que Google m'indexe bien ? » mais « est-ce que les modèles de langage me citent, et dans quel contexte ? ». C'est un marché en formation, avec une demande qui progresse vite mais des méthodes de mesure encore peu standardisées. 500 K€ est un ticket d'amorçage : suffisant pour valider le produit sur les premières centaines de clients, insuffisant pour internationaliser seul. Le partenariat avec PwC sur les secteurs régulés est le bon signal de traction — c'est là que la valeur de la différenciation sectorielle de Visiblie est la plus immédiatement monétisable.

Toutes les levées du jour, par secteur

La liste complète du jour — les opérations décryptées ci-dessus incluses.

B2B Software & Cloud · 3 →

- Talp — Talp lève 20 M$ en pre-seed pour simuler des clients avec des personas IA

- Flyboard — Flyboard lève 1,9 M€ pour ses agents vocaux IA (Espagne)

- Visiblie — Visiblie lève 500 K€ pour améliorer la visibilité en recherche IA

Biotech & Pharma · 3 →

- Abionyx Pharma — Abionyx Pharma lève 33 M€ (biotech, France)

- Abivax — Abivax lève 920 M$ (biotech, France)

- Telum Therapeutics — Telum Therapeutics lève 18 M€ en série A contre les pneumonies bactériennes

Developer & IT Infrastructure · 3 →

- TensorX — TensorX lève 8 M€ en seed pour l'infrastructure IA souveraine européenne

- GitHits — GitHits lève 1,5 M€ pour créer un moteur de recherche de code

- Sopht — Sopht lève 7,5 M€ en Série A (pilotage efficience IT)

FinTech · 3 →

- EquiLibre — EquiLibre lève en série A à 500 M$ de valorisation pour ses agents de trading IA

- Lauralu — Lauralu stocké par un fonds infra

- Morpho — Morpho lève 175 M$ pour accélérer son développement fintech

Climate & Energy Tech · 2 →

- Musthad — Musthad lève 1 M€ pour réduire les déchets textiles en mode durable

- Alta Ares — Alta Ares lève 50 M€ pour devenir le leader européen de la défense aérienne

Education & EdTech · 2 →

- Polytechnique Ventures annonce le lancement de son deuxième fonds dédié au financement de start-up deeptech

- NATUREL KID — NATUREL KID lève 400 K€ pour son développement en Hauts-de-France

Industrial Tech & Manufacturing · 2 →

- Digiclean — Digiclean lève 2,5 M€ en seed pour optimiser le nettoyage industriel par IA

- AlpSemi — AlpSemi lève 17 M€ pour industrialiser ses composants de puissance semi-conducteurs

Cybersecurity · 1 →

- Dawnguard — Dawnguard lève 3,3 M$ pour sa cybersécurité IA proactive

Data & Analytics · 1 →

- StirlingX — StirlingX lève 20 M$ en série A pour sa plateforme de renseignement souverain

HealthTech & Digital Health · 1 →

- Median Technologies — Median Technologies lève des fonds pour ses logiciels IA de diagnostic cancer

Horizontal & Productivity SaaS · 1 →

- Smart Host — Smart Host lève une financement de croissance pour son CRM hôtelier en DACH et Europe

Legal Tech · 1 →

- Amarris — Amarris lève 39 M€ pour accélérer sa croissance externe (expertise comptable)

Mobility & Transportation · 1 →

- Elixir Aircraft — Elixir Aircraft lève 45 M€ pour son avion léger Equinox (France)

RegTech & Compliance · 1 →

- Finovox — Finovox lève 8,2 M€ pour combattre la fraude documentaire en Europe

Retail & E-commerce Tech · 1 →

- Innovorder — Innovorder lève 20 M€ pour devenir le leader européen des restaurants digitaux

Robotics & Automation · 1 →

- Quantum Systems — Quantum Systems lève 1,2 Md$ en série D pour ses drones (Allemagne)

Social & Creator Economy · 1 →

- Hypefy AI — Hypefy AI lève 6,3 M€ en série A pour automatiser le marketing d'influenceurs

Space Tech · 1 →

- Isar Aerospace — Isar Aerospace lève 270 M€ pour ses capacités spatiales souveraines

Autres opérations (secteur non classé) · 1

- AfricInvest’s French-African Fund 3 makes first investment