Analyse du jour

Analyse des opérations M&A & levée de fonds du 14 juillet 2026

Souveraineté tech, défense autonome et énergie du futur concentrent le capital ce 14 juillet — des ateliers girondins de thermorégulation aux drones GPS-free d'Helsing, le tour d'horizon complet pour décideurs et investisseurs.

· Proplace

📊 Le pouls du jour — 33 opérations · 20 M&A · 13 levées · 14,5 Md€ en jeu.

Le 14 juillet 2026 ne ressemble pas à un jour férié pour le capital. L'énergie solaire se consolide en France, la défense autonome attire des milliards en Europe, et la question de la souveraineté numérique — qui contrôle les données, le calcul, les infrastructures — traverse la quasi-totalité des opérations du jour. Du rachat d'un spécialiste alsacien de l'usinage à la plus grande levée jamais réalisée par une startup de défense européenne, voici ce que les chiffres disent vraiment.

🤝 Fusions-acquisitions du jour · 20

À la une — les opérations décryptées

Amarenco rachète TotalEnergies : 630 millions pour devenir seul maître du soleil

Source : energynews.pro → · Secteur Knowledge & Media — 📬 s'abonner à la newsletter Knowledge & Media

Amarenco acquiert la part de TotalEnergies Renouvelables France dans leur coentreprise Énergie Développement, pour 630 M€, devenant seul actionnaire d'un portefeuille qui produit 98 GWh par an, ancré dans le sud-ouest de la France.

La lecture de surface : un IPP européen grossit son parc, ajoute environ 10 M€ d'EBITDA récurrent, coche la case de la croissance externe.

Ce qui est moins dit : TotalEnergies ne vend pas parce que le solaire français ne l'intéresse plus — il vend parce que son horizon est ailleurs (28 MWp pour Samsung au Vietnam, des projets à l'échelle continentale). Pour un major, une coentreprise à 50 % dans une structure régionale est une position de minoritaire sans levier opérationnel. Elle immobilise du capital sans permettre de décider. Amarenco, lui, a fait le chemin inverse depuis 2020 : d'un pur développeur, il est devenu un opérateur intégré. Ce rachat lui donne le contrôle total d'actifs qu'il connaît déjà parfaitement — sans prime d'apprentissage, sans risque d'intégration culturelle.

Les objectifs annoncés — 1 TWh de production, 1 GW installé, autonomie financière complète en 24 mois — ne sont pas des ambitions de croissance, ce sont les coordonnées d'une cotation possible. Cette opération en est le dernier préalable.

Scaleway acquiert Qarnot : le calcul haute performance comme argument de souveraineté

Scaleway (filiale cloud d'Iliad) rachète Qarnot, spécialiste européen du calcul haute performance pour la simulation industrielle et la recherche. Le montant n'est pas communiqué.

Scaleway se présente depuis plusieurs années comme le cloud souverain européen par excellence. Après avoir succédé à Microsoft sur le Health Data Hub, il lui manquait une brique : le HPC, calcul intensif indispensable à l'aéronautique, l'automobile, l'énergie, les sciences de la vie. Qarnot la lui apporte, avec en prime une technologie de récupération de chaleur — jusqu'à 95 % de la chaleur des serveurs réorientée vers des réseaux de chaleur urbains — qui transforme un centre de calcul en infrastructure municipale.

Ce n'est pas seulement une acquisition de capacité : c'est l'achat d'un argument. Dans un marché où les industriels français et européens cherchent des alternatives aux hyperscalers américains soumis au CLOUD Act, Scaleway peut désormais proposer un continuum complet — cloud, IA, HPC — sous juridiction européenne. La souveraineté numérique cesse d'être un slogan quand elle s'accompagne d'une fiche technique.

Crédit Agricole rachète CAWL : la monétique rentrée dans le rang

Crédit Agricole a finalisé le 30 juin 2026 l'acquisition de la totalité du capital de CAWL, sa coentreprise de paiement commerçant détenue jusqu'alors avec Worldline. Montant non communiqué.

Depuis 2023, les deux groupes co-détenaient cette entité. Worldline reste partenaire technologique — la coopération commerciale continue — mais Crédit Agricole en est désormais l'unique actionnaire.

La logique est simple et ancienne : une banque qui sous-traite son infrastructure de paiement à un tiers dépend de lui pour comprendre ses clients commerçants, tarifer ses services, innover. En rachetant CAWL, Crédit Agricole reprend la main sur la donnée transactionnelle à la source. Dans un secteur où la marge sur les paiements s'érode et où les fintechs grignotent le front-end, posséder l'infrastructure en propre est une façon de ne pas se retrouver réduit à un tuyau.

Odyssée Technologies acquiert SMES : précision alsacienne pour l'aéronautique

Odyssée Technologies, spécialiste de la mécanique de précision pour les industries de pointe, finalise le rachat de SMES, implantée à Wittelsheim (Haut-Rhin), experte en usinage de pièces complexes pour l'aéronautique. Opération financée par emprunts bancaires et trésorerie propre, relutive dès le premier exercice.

SMES intervient notamment sur la transformation d'avions pour une clientèle internationale haut de gamme — un segment de niche à forte barrière technique. Pour Odyssée, c'est un élargissement de portefeuille clients et une intégration de savoir-faire complémentaires, dans la continuité de la stratégie de croissance mixte annoncée lors de son introduction en Bourse. Rien de spectaculaire ici, mais c'est précisément ce qui fonctionne : une acquisition ciblée, taille humaine, sur un marché où la rareté du savoir-faire protège les marges.

Oeneo acquiert Lamouroux : la thermorégulation vinicole intégrée

Oeneo, via sa filiale Vivelys, signe un accord en vue de l'acquisition de la totalité du capital de Lamouroux, spécialiste girondin de la thermorégulation pour la vinification, basé à Beychac-et-Caillau. Environ 40 collaborateurs, chiffre d'affaires de l'ordre de 10 M€. Transaction soumise à conditions suspensives.

Lamouroux conçoit, fabrique, assemble et teste l'intégralité de ses systèmes dans ses propres ateliers — un modèle industriel intégré rare dans ce segment. En l'absorbant, Oeneo ne rachète pas seulement un outil de contrôle thermique : il rachète une maîtrise complète de la chaîne de valeur sur un maillon critique du processus de vinification, à l'heure où les aléas climatiques rendent le contrôle de la température de fermentation de plus en plus stratégique.

LaBelleMontagne acquiert Cosmic Jump 54 : la montagne s'installe en ville

LaBelleMontagne, gestionnaire de stations de ski dans les Vosges et les Alpes, acquiert le complexe de loisirs indoor Cosmic Jump 54 à Nancy (6 000 m²). Montant non communiqué.

La logique est celle de la désaisonnalisation : un opérateur de montagne dont les revenus dépendent de l'enneigement achète du flux toute l'année, en ville, à l'abri des caprices climatiques. Après les bases nautiques Wam Park, le téléphérique de Namur et le complexe 1055 à Épinal, Cosmic Jump 54 s'inscrit dans une diversification cohérente. Ce n'est pas une grande opération financière — c'est une réponse pragmatique à un risque structurel que tous les opérateurs de montagne connaissent et que peu ont encore vraiment traité.

Alinéa rachetée par la filiale française d'Aosom : une marque française, un propriétaire chinois

La marque Alinéa est acquise par la filiale française du groupe chinois Aosom. Montant non communiqué.

Alinéa avait été placée en liquidation judiciaire en 2020, puis relancée sous forme digitale. Aosom, spécialiste mondial du commerce en ligne de mobilier et d'articles de maison, récupère une marque française à forte notoriété pour l'adosser à ses capacités logistiques et d'approvisionnement asiatiques. La mécanique est connue : une marque qui a épuisé ses ressources industrielles locales se retrouve rachetée pour sa valeur symbolique par un opérateur qui dispose, lui, des ressources productives pour l'exploiter. Le nom reste français ; la chaîne de valeur, elle, ne l'est plus.

Apollo prend une participation de 3 Md€ dans la division contraceptifs de Bayer

Source : privateequitywire.co.uk → · Secteur Knowledge & Media — 📬 s'abonner à la newsletter Knowledge & Media

Apollo acquiert une participation de 3 Md€ dans la division contraceptifs de Bayer, l'un des portefeuilles de santé féminine les plus établis d'Europe.

Bayer continue sa désimbrication progressive : le groupe a besoin de liquidités pour financer ses litiges (glyphosate) et recentrer ses investissements sur la pharma innovante. Apollo, lui, achète un flux de trésorerie prévisible sur des produits matures, hors brevet, à demande structurellement stable.

C'est le private equity dans sa fonction la plus classique : monétiser un actif que son propriétaire industriel ne peut plus valoriser à sa juste mesure parce qu'il est absorbé par d'autres priorités. Pour Apollo, la contraception est moins un pari sur l'innovation qu'une obligation à taux élevé déguisée en participation industrielle.

Nscale : 2,3 Md€ de data center britannique bloqués par le réseau électrique

Nscale voit son projet de data center au Royaume-Uni, valorisé à 2,3 Md€, retardé par des difficultés de raccordement au réseau électrique. Montant de l'opération non précisé.

Ce n'est pas une anecdote technique : c'est le signal que la contrainte qui limite désormais la croissance de l'infrastructure IA en Europe n'est pas le capital — c'est l'électricité. Les files d'attente pour le raccordement réseau sont devenues le vrai goulot d'étranglement, et elles ne se résolvent pas avec un tour de table.

Inflexion acquiert Primed pour 300 M€ : le medtech allemand à usage unique sous pavillon britannique

Inflexion, fonds de private equity britannique, acquiert Primed — fabricant allemand de dispositifs médicaux à usage unique basé à Halberstadt — auprès de Paragon Partners pour environ 300 M€. Sixième opération d'Inflexion en zone germanophone, troisième dans la santé.

Paragon avait acquis Primed en 2023 ; trois ans suffisent pour une sortie à cette valorisation, ce qui dit quelque chose de la demande pour les actifs medtech à capacités de production stérile établies et clientèle hospitalière dans 70 pays. Inflexion construit méthodiquement une présence healthcare en Allemagne — un marché où la fragmentation du tissu industriel médical offre encore des opportunités de consolidation à des prix raisonnables, avant que la compétition ne les comprime.

Toutes les fusions-acquisitions du jour, par secteur

La liste complète du jour — les opérations décryptées ci-dessus incluses.

Climate & Energy Tech · 7 →

- Lhyfe — Messer acquiert 30% de quatre sites Lhyfe (hydrogène renouvelable, France) + contrat 10 ans

- Énergie Développement — Amarenco acquiert 100% d'Énergie Développement (solaire, France) auprès de TotalEnergies

- BTS Holdings Italy — Elevion Group rachète BTS Holdings Italy (biométhane, Italie) - 9 usines

- EnBW Swedish Renewables — Eurowind Energy rachète la plateforme énergies renouvelables d'EnBW (Suède)

- Harmony Energy — Alpiq acquiert 90% d'Harmony Energy (stockage batterie, UK) pour 400 MW en construction

- Munich Electrification — Ardian acquiert une majorité de Munich Electrification (batterie BMS, Allemagne)

- BTS Biogas — Elevion Group acquiert 100% de BTS Biogas (biogaz, Italie)

Developer & IT Infrastructure · 2 →

- UMag Solutions — Bridgepoint acquiert une majorité d'UMag Solutions (défense tech, Danemark)

- Qarnot — Scaleway rachète Qarnot (calcul haute performance, France) pour renforcer son indépendance tech

Mobility & Transportation · 2 →

- Berg Propulsion — Kongsberg Maritime rachète Berg Propulsion (propulsion maritime, Suède)

- Vodafone — Vega (famille Niel) acquiert 16,2% de Vodafone (télécoms, UK) pour 4,4 Mds £🔮 Le coup d'après : Free — l'acquéreur cherche à consolider leur position en Europe et à répliquer le modèle de Xavier Niel, Free apporterait une expertise · NRJ Mobile — Leur positionnement MVNO en France complète leur investissement dans Vodafone, offrant une expansion sur le marché français et une diversification · hypothèse, pas un fait

Retail & E-commerce Tech · 2 →

- Alinea — Aosom (groupe chinois) rachète Alinea (ameublement, France) via sa filiale française

- Wehkamp — Omoda finalise l'acquisition de Wehkamp (e-commerce mode, Pays-Bas)

Biotech & Pharma · 1 →

- Bayer Contraceptives — Apollo acquiert la division contraceptifs de Bayer pour 3 Mds €

FinTech · 1 →

- CAWL — Crédit Agricole rachète CAWL (paiements, France) pour consolider sa souveraineté

Food & AgTech · 1 →

- Lamouroux — Oeneo rachète Lamouroux (vitiviniculture, France) pour renforcer sa filière

Gaming · 1 →

- Cosmic Jump 54 — LABELLEMONTAGNE rachète Cosmic Jump 54 (loisirs, France) pour diversifier son portefeuille

Industrial Tech & Manufacturing · 1 →

- SMES — Odyssée Technologies rachète SMES (mécanique de précision, France) à 100%

MedTech & Devices · 1 →

- Primed — Inflexion rachète Primed (medtech, Allemagne) pour 300 M€

Media & Entertainment · 1 →

- ARRI Rental — ARRI cède sa division location mondiale à H2 Equity Partners (MBO, cinéma)

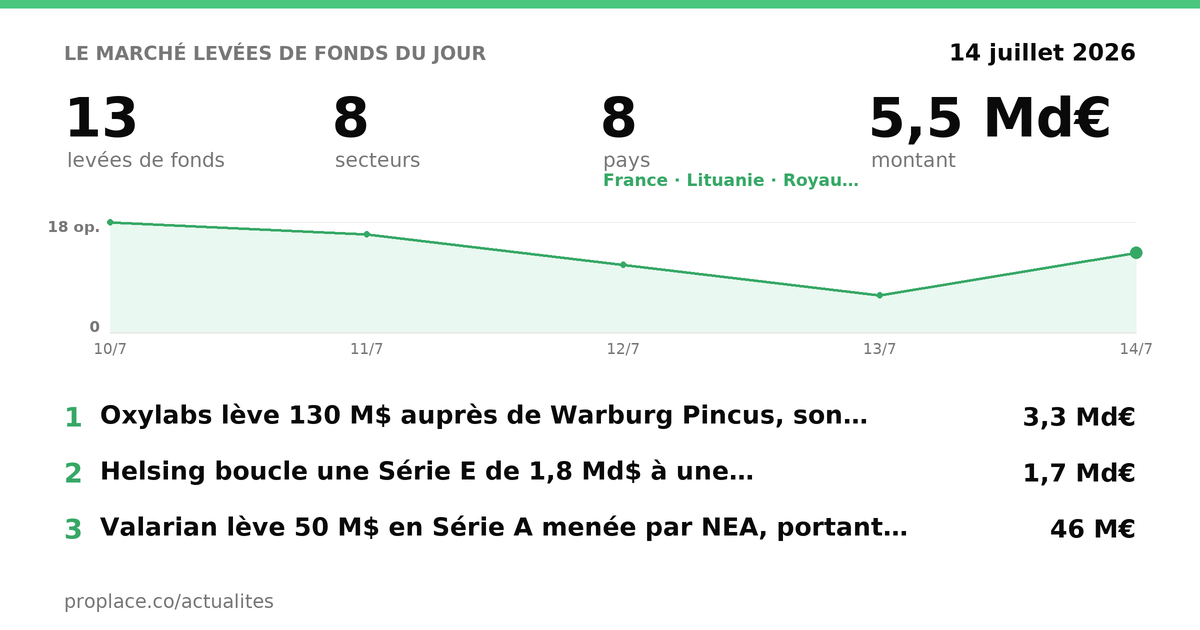

🚀 Levées de fonds du jour · 13

À la une — les opérations décryptées

Helsing lève 1,8 Md$ à 18 Md$ : la défense autonome européenne a trouvé son champion

Source : resiliencemedia.co → · Secteur B2B Software & Cloud — 📬 s'abonner à la newsletter B2B Software & Cloud

Helsing (Munich) boucle une Série E de 1,8 Md$ à une valorisation post-money de 18 Md$ — la plus grande levée jamais réalisée par une startup de défense technologique en Europe. Le tour réunit Dragoneer, Lightspeed, Goldman Sachs Alternatives, JPMorgan, CPP Investments (fonds de pension canadien), Iconiq et Disruptive, aux côtés des existants General Catalyst, Accel et Plural. La demande a « significativement dépassé » l'allocation disponible.

Fondée en 2021, Helsing produit aujourd'hui plus de 1 000 drones de frappe HX-2 par mois depuis un site confidentiel dans le sud de l'Allemagne. Le HX-2 navigue sans GPS — il s'oriente par vision computationnelle et intelligence artificielle embarquée. L'Allemagne a signé avec Helsing et Stark un accord-cadre pouvant atteindre 4,3 Md€ pour des drones de frappe et systèmes associés.

La valorisation a progressé d'environ 50 % depuis la Série D de juin 2025, à 12 Md€. En quatre ans, Helsing se retrouve valorisé au niveau de certains grands industriels de défense européens cotés — sans avoir jamais été en Bourse.

Ce qui mérite attention : la composition du tour. Des fonds de pension (CPP Investments), des banques d'investissement (Goldman, JPMorgan) et des fonds souverains implicitement présents via des véhicules dédiés — ce ne sont plus des investisseurs en capital-risque classiques qui parient sur une technologie émergente. Ce sont des institutions qui allouent des capitaux à long terme sur ce qu'elles considèrent désormais comme une infrastructure de sécurité nationale.

Quand un fonds de pension canadien co-investit avec Goldman Sachs dans une startup de drones autonomes allemande, la frontière entre investissement financier et politique de défense collective s'est déjà effacée. Helsing n'est plus une startup — c'est un acteur systémique de la sécurité européenne qui se finance encore sur les marchés privés.

Proxima Fusion lève 411 M€ : Google parie sur la fusion comme assurance contre la soif énergétique de l'IA

Source : startupfortune.com → · Secteur Developer & IT Infrastructure — 📬 s'abonner à la newsletter Developer & IT Infrastructure

Proxima Fusion (Munich) lève 411 M€ à une valorisation de 2,4 Md€ — la plus grande levée de l'histoire de la fusion en Europe. Le tour est co-dirigé par XTX Ventures et East X Ventures, avec Google et l'électricien allemand RWE comme investisseurs stratégiques, KfW Capital et SPRIND côté institutionnel public, et le retour de Plural, Balderton, Lightspeed et DST Global.

Proxima construit un stellarator — un réacteur de fusion à géométrie complexe — baptisé Alpha, visant la production nette d'énergie au début des années 2030, avant un réacteur commercial appelé Stellaris. La société a levé plus de 650 M€ en moins de trois ans.

La présence de Google est le signal à décoder. Google ne finance pas la fusion par philanthropie scientifique : il finance la fusion parce que ses data centers consomment des volumes d'électricité qui croissent plus vite que sa capacité à les approvisionner en énergie décarbonée. La fusion, si elle tient ses promesses, est une source d'énergie dense, pilotable, décarbonée — exactement ce dont l'infrastructure IA a besoin et que le solaire et l'éolien ne peuvent pas garantir à la demande.

RWE de son côté achète une option sur sa propre transformation : un électricien qui investit dans la fusion ne parie pas sur la fin de son métier, il parie sur le fait qu'il sera encore là pour exploiter la prochaine génération de centrales. La vraie question reste entière — la fusion commerciale a été « dans vingt ans » depuis soixante ans — mais pour la première fois, les clients finaux de l'électricité financent eux-mêmes la recherche. C'est un changement de nature.

Valarian lève 50 M$ : la souveraineté des données comme marché, pas comme idéologie

Valarian (Londres) lève 50 M$ en Série A, conduite par NEA — premier investissement de ce fonds américain dans la défense et le dual-use en Europe. Total levé : 70 M$. Parmi les investisseurs stratégiques : XTX Markets et Nikesh Arora (PDG de Palo Alto Networks) à titre personnel. La levée était sursouscrite à 100 %.

Valarian construit une couche logicielle — baptisée ACRA — qui s'intercale entre l'infrastructure cloud (AWS, Azure, Google Cloud, clouds privés, on-premise) et les applications ou systèmes d'IA qui tournent dessus. Elle permet à un client — ministère, banque, opérateur de défense — de définir précisément quelles données sortent, vers qui, dans quelles conditions.

Le contexte immédiat : quelques semaines avant ce tour, l'administration Trump a coupé l'accès de nations alliées aux modèles de pointe d'Anthropic. Ce qui était un risque théorique est devenu une coupure réelle. Valarian ne vend pas de l'idéologie souverainiste — il vend une réponse à un incident qui vient de se produire. La demande n'est plus anticipatoire, elle est réactive. C'est un marché qui s'est ouvert en quelques semaines.

Oxylabs valorisé 3,6 Md$ après l'entrée de Warburg Pincus : l'infrastructure de données web devient stratégique

Oxylabs (Vilnius) accueille un investissement de 130 M$ de Warburg Pincus, sa première levée externe, pour une valorisation de 3,6 Md$. La société affiche 350 M$ d'ARR et sert plus de 350 000 équipes technologiques dans le monde.

Oxylabs fournit des proxies et une infrastructure de collecte de données web à grande échelle — le type de service qui permet à un agent IA de lire le web en temps réel sans se faire bloquer. Avec l'explosion des agents autonomes, la demande pour ce type d'infrastructure explose : un agent qui doit comparer des prix, surveiller des concurrents ou agréger des informations en temps réel a besoin d'une infrastructure fiable et conforme derrière lui.

Warburg Pincus entre au capital d'une société qui n'avait jamais eu besoin d'investisseurs extérieurs — 350 M$ d'ARR bootstrappé, c'est rare. Ce n'est pas une levée de survie : c'est une levée de positionnement, pour accélérer avant que le marché de l'infrastructure agentique ne se consolide autour de quelques acteurs dominants.

En Carta Diagnostics lève 5 M€ : le diagnostic moléculaire à domicile cherche sa preuve clinique

Source : mind.eu.com → · Secteur HealthTech & Digital Health — 📬 s'abonner à la newsletter HealthTech & Digital Health

En Carta Diagnostics (deeptech française) lève 5 M€ en premier closing : 3 M€ en fonds propres menés par Blue Forest Ventures avec Ring Capital, CentraleSupélec Venture, 50 Partners Health et des business angels, complétés par 2 M€ de financements publics. La startup développe des diagnostics moléculaires de nouvelle génération pour un usage à domicile.

Le diagnostic moléculaire à domicile est un marché qui a failli s'ouvrir avec le Covid — les tests rapides antigéniques ont habitué le grand public au geste, mais sans atteindre la précision moléculaire. En Carta cherche à franchir ce seuil. À 5 M€, on finance une preuve de concept clinique, pas un déploiement commercial. C'est la bonne taille pour ce stade — et la composition du tour, mêlant capital-risque spécialisé santé et financement public, est le schéma standard de la deeptech biomédicale française.

Finto lève 3,4 M$ en seed : les agents IA pour la comptabilité d'entreprise trouvent leurs premiers grands noms

Source : finsmes.com → · Secteur B2B Software & Cloud — 📬 s'abonner à la newsletter B2B Software & Cloud

Finto (Munich) lève 3,4 M$ en seed auprès de Y Combinator, Gradient (fonds IA de Google) et Lightspeed Venture Partners. La startup développe des agents IA autonomes pour automatiser les flux comptables d'entreprise : vérification de factures, codification de comptes, rapprochement de bons de commande, compatibles SAP, Microsoft Dynamics et DATEV.

La présence simultanée de YC, Gradient et Lightspeed sur un tour seed de 3,4 M$ est inhabituelle — ces trois noms ensemble signalent une conviction forte sur l'équipe et le timing. Le marché adressé — la comptabilité du mid-market industriel européen — est vaste, fragmenté, et structurellement sous-automatisé. La vraie question n'est pas si l'automatisation viendra, mais qui posera les standards d'intégration ERP avant que les grands éditeurs ne le fassent eux-mêmes.

Auxilius lève 1,3 M€ en pré-seed : automatiser la conformité interne par le code

Auxilius (Munich) lève 1,3 M€ en pré-seed auprès de HTGF et Techstars. La startup convertit les politiques de contrôle interne et les règles de conformité en code exécutable déterministe, automatisant la conception, l'exécution et le test des contrôles pour les équipes d'audit interne et de gestion des risques.

L'idée centrale est de transformer un processus aujourd'hui largement manuel — la vérification que les contrôles internes fonctionnent comme prévu — en quelque chose de vérifiable automatiquement. À ce stade de financement, l'enjeu est de prouver que la conversion de politiques humaines en code reste fiable quand les politiques sont complexes et ambiguës. C'est le vrai défi technique, avant même la question commerciale.

Deeptech magnets : 8 M€ pour s'affranchir des terres rares chinoises

Une startup européenne de deeptech (nom non précisé dans les sources disponibles) lève 8 M€ pour développer des aimants permanents sans terres rares — un segment où la Chine contrôle environ 94 % de la production mondiale.

Les aimants permanents sont au cœur des moteurs électriques, des éoliennes et de nombreux systèmes de défense. La dépendance aux terres rares chinoises est identifiée depuis des années comme un risque stratégique majeur pour l'industrie européenne — mais réécrire quarante ans de science des matériaux prend du temps et de l'argent. 8 M€, c'est une mise de recherche, pas une mise industrielle. Si la technologie tient, les clients potentiels — motoristes, fabricants d'éoliennes, industriels de défense — sont parmi les plus solvables d'Europe. Le chemin est long, mais le problème qu'elle résout est réel et urgent.

Toutes les levées du jour, par secteur

La liste complète du jour — les opérations décryptées ci-dessus incluses.

Developer & IT Infrastructure · 3 →

- HyperDev — HyperDev lève 1 M$ (Pre-Seed) pour corriger les bugs du code généré par IA

- Helsing — Helsing lève 1,8 Mds $ (Série E) à 18 Mds $ de valorisation (défense IA, Allemagne)

- Valarian — Valarian lève 50 M$ (Série A) pour infrastructure IA souveraine gouvernementale

Construction & PropTech · 2 →

- Sodex Innovations — Sodex Innovations lève 4 M€ (levé de fonds, Autriche) pour surveiller chantiers

- Visibuilt — Visibuilt lève 3,34 M€ (Seed) pour matériaux de construction à base de mycélium (Danemark)

FinTech · 2 →

- Finto — Finto lève 3,4 M$ (Seed) pour fintech

- Auxilius — Auxilius lève 1,3 M€ (Pre-Seed) pour fintech

Climate & Energy Tech · 1 →

- Proxima Fusion — Proxima Fusion lève des fonds Google (fusion nucléaire, Allemagne) - meilleur financé EU

Data & Analytics · 1 →

- Oxylabs — Oxylabs lève 130 M$ auprès de Warburg Pincus, valorisé 3,6 Mds $ (proxy data)

HealthTech & Digital Health · 1 →

- En Carta Diagnostics — En Carta Diagnostics lève 5 M€ (diagnostic deeptech, France)

Industrial Tech & Manufacturing · 1 →

- alqem — alqem lève 8 M€ (Pre-Seed) pour aimants sans terres rares (deeptech, Allemagne)

Robotics & Automation · 1 →

- Oversonic Robotics — Oversonic Robotics lève des fonds de STMicroelectronics et partenaires (robotique)

Autres opérations (secteur non classé) · 1

- European tech weekly recap: More than 70 tech funding deals worth over €2.8B - Tech.eu