Analyse du jour

Analyse des opérations M&A & levée de fonds du 12 juillet 2026

Consolidation tous azimuts — de la prothèse bionique aux créneaux aéroportuaires, du dernier kilomètre européen à la voix IA : les mouvements du capital qui reconfigurent les secteurs, décryptés pour décideurs et investisseurs.

· Proplace

📊 Le pouls du jour — 35 opérations · 21 M&A · 14 levées · 18,1 Md€ en jeu.

Journée dense, où les logiques de consolidation s'entremêlent à plusieurs échelles : des rachats de survie technologique dans la medtech française, une guerre d'enchères à sept milliards sur les créneaux aéroportuaires européens, une recomposition de l'actionnariat Vodafone par Xavier Niel, et un tour de seed à 100 millions de dollars qui pose la question de ce que Nvidia achète vraiment quand il entre au capital d'une startup vocale parisienne. La défense, la logistique du dernier kilomètre, la cybersécurité et la santé numérique absorbent également du capital, en France comme en Europe. Le panorama ci-dessous couvre l'ensemble, du fait brut à la lecture de fond.

🤝 Fusions-acquisitions du jour · 21

À la une — les opérations décryptées

Axiles Bionics rachète LivMed's : quand un brevet vaut plus que l'entreprise qui l'a créé

Axiles Bionics, spécialiste belge des prothèses bioniques, reprend les actifs de LivMed's, spin-off lyonnaise de l'INSA issue de la recherche académique, pour un montant non communiqué — la startup avait levé 3,5 M€ en 2023 avant de mettre la clé sous la porte en mai 2025.

La lecture immédiate : un acteur établi récupère à bas prix une technologie prometteuse dont le porteur n'a pas survécu à la traversée du désert commerciale.

Mais ce qui se passe ici est plus précis que ça. LivMed's avait développé Ankleap, l'une des rares prothèses de cheville à motorisation active — là où la quasi-totalité du marché se contente de restituer passivement l'énergie du pas. Cette différence n'est pas anecdotique : elle représente un saut de génération dans la qualité de marche. La startup n'a pas échoué faute de technologie ; elle a échoué faute de distribution et de capital pour franchir la vallée de la mort réglementaire et commerciale. Axiles, qui commercialise déjà sa propre prothèse Ankle Mimick, ne rachète pas une concurrente — il rachète une brique manquante dans sa feuille de route produit, et il installe un site de R&D à Lyon pour conserver l'équipe qui la maîtrise.

Le modèle est lisible : la recherche académique française produit de la technologie de rupture, le financement amorçage permet de la prototyper, et c'est finalement un acteur industriel étranger qui en capture la valeur durable — en préservant, il est vrai, les emplois d'ingénieurs sur le territoire. Pour un fonds ou un industriel français actif en medtech, c'est un signal récurrent : les actifs les plus défensables du marché des prothèses actives sont aujourd'hui dans des mains belges.

Heliaq acquiert SYNTEN : la consolidation du cloud de proximité, prise par prise

Heliaq annonce l'acquisition de SYNTEN, acteur francilien de l'hébergement certifié ISO27001 et HDS, des services managés et de la cybersécurité, pour un montant non communiqué. SYNTEN affiche environ 5 M€ de chiffre d'affaires, dont près de 4 M€ récurrents, et une équipe de 20 collaborateurs.

Opération de consolidation régionale classique : Heliaq densifie son maillage en Île-de-France — Saint-Cloud, Rosny-sous-Bois, Trappes, Châtenay-Malabry — pour opérer des systèmes d'information critiques avec une proximité client que les grandes plateformes cloud hyperscale ne peuvent pas offrir. La récurrence du chiffre d'affaires de SYNTEN (80 % des revenus) est le vrai actif : dans un marché où les marges se compriment, une base contractuelle stable vaut une prime.

Unify Group / SPAS Organization : le bien-être comme levier de diversification événementielle

Unify Group (coté Euronext Growth, 529 M€ de CA en 2025) a signé un protocole d'accord en vue d'acquérir SPAS Organization, premier organisateur français de salons dédiés à la bio, au bien-être et à l'art de vivre, pour un montant non communiqué. SPAS affiche environ 9 M€ de chiffre d'affaires annuel, organise 20 salons, 150 000 m² d'exposition et accueille 250 000 visiteurs par an.

L'opération reste conditionnée à l'homologation d'un accord de restructuration de la dette bancaire de la cible — ce qui signifie qu'Unify entre sur un actif fragilisé, probablement à un prix favorable. SPAS vient renforcer Event Flow, le pôle événementiel du groupe, aux côtés de Reworld Media, Ed'Learn et Nyorda. La logique est celle d'un conglomérat média-événements qui mise sur la convergence entre audiences de niche, contenus éditoriaux et expériences physiques — un pari sur la résistance du présentiel dans un secteur que le digital n'a pas tué.

Apollo surenchérit sur easyJet à £5,7 Md : ce que les fonds américains achètent vraiment à Londres

Apollo Global Management a lancé une offre de £5,7 Md (environ 7,1 Md€) sur easyJet à £7.15 par action, surenchérissant sur la proposition de Castlelake à £6.90 que le conseil d'administration avait déjà acceptée. Les actions easyJet ont bondi de 16 % à l'annonce, à £6.80 — encore sous le prix d'Apollo. La prime représente 81 % par rapport au cours du 28 mai, avant l'émergence des premières rumeurs.

La lecture de surface : deux fonds américains se disputent une compagnie aérienne low-cost rentable opérant 1 200 routes dans 35 pays européens.

Ce qu'ils se disputent vraiment, c'est une infrastructure de créneaux aéroportuaires. Les slots à Gatwick et Paris-CDG ne se créent pas — ils s'héritent, se négocient, ou s'acquièrent avec la compagnie qui les détient. Un slot à Gatwick peut valoir plusieurs dizaines de millions de livres à la revente ; une compagnie comme easyJet en possède des centaines. En achetant easyJet, Apollo n'achète pas d'abord une activité de transport : il achète un portefeuille d'actifs rares, non réplicables, adossés à des infrastructures régulées. La compagnie aérienne elle-même est presque secondaire — c'est le contenant qui donne accès au contenant.

S'y ajoute la mécanique structurelle que PitchBook documente : les sociétés cotées à Londres se négocient à des niveaux que les fonds américains jugent très inférieurs à leur valeur intrinsèque. Les take-privates britanniques ont atteint £12,5 Md sur les quatre premiers mois de 2026 seuls, après £18,1 Md sur l'ensemble de 2025. Ce n'est pas une vague opportuniste : c'est une divergence durable d'évaluation entre marchés cotés britanniques et capitaux privés américains, et Apollo en est l'expression la plus récente.

Reste l'obstacle réglementaire européen : les règles de l'UE imposent une majorité de capital européen pour les compagnies basées dans le bloc. Apollo devra vraisemblablement s'adosser à un partenaire européen — ce qui complique l'opération sans la bloquer.

Xavier Niel prend la plus grande participation individuelle dans Vodafone pour ~5,9 Md$

Via NJJ Capital, Xavier Niel acquiert la participation d'e& (Abu Dhabi, ex-Etisalat) dans Vodafone pour environ 5,4 Md€, ce qui le propulse au rang de premier actionnaire individuel du groupe britannique.

La lecture évidente : un entrepreneur-investisseur franco-européen, déjà présent dans les télécoms via Iliad (France, Italie, Pologne), prend pied dans le premier opérateur paneuropéen et signale son appétit pour la consolidation du secteur.

La vraie question est celle du levier. Niel ne rachète pas Vodafone — il prend une position d'actionnaire de référence dans un groupe en pleine restructuration (cession de l'Inde, de l'Espagne, recentrage sur l'Europe et l'Afrique). Ce type de position — minoritaire mais dominante — est classiquement le premier acte d'un agenda industriel : influencer la stratégie, bloquer des cessions indésirables, préparer des rapprochements. Iliad et Vodafone se recoupent géographiquement en Italie ; les synergies d'infrastructure sont réelles. Ce mouvement ressemble moins à un investissement financier qu'à la pose d'une option sur la recomposition du paysage télécom européen — avec Niel en architecte potentiel, pas seulement en actionnaire passif.

Deutz cède sa division véhicules militaires pour 1,6 Md€

Source : ad-hoc-news.de → · Secteur The Physical World — 📬 s'abonner à la newsletter The Physical World

Deutz finalise la cession de sa division véhicules militaires pour 1,6 Md€, avec l'arrivée de nouveaux investisseurs-ancres et une accélération du calendrier de closing.

Opération de recentrage industriel classique pour Deutz, motoriste allemand qui se déleste d'une activité défense pour se concentrer sur ses moteurs industriels. Du côté acheteur, le timing est éloquent : le réarmement européen crée une demande structurelle pour les équipements militaires terrestres, et les actifs dans ce segment se valorisent à des multiples que les cycles précédents ne justifiaient pas. Pour un acquéreur industriel ou un fonds d'infrastructure de défense, entrer sur ce type d'actif en 2026 — avant que les budgets de défense européens se traduisent pleinement en commandes — c'est acheter avant que la demande soit pleinement visible dans les résultats.

Colis Privé / Paack : construire le troisième opérateur du dernier kilomètre franco-ibérique

Source : mediasorare.com → · Secteur Mobility & Transportation — 📬 s'abonner à la newsletter Mobility & Transportation

Colis Privé, filiale B2C de CEVA Logistics, est en négociation exclusive pour racheter les activités françaises et ibériques de Paack — 125 M€ de CA en Espagne-Portugal et 49 M€ en France en 2025. L'ensemble combiné dépasserait 550 M€ de revenus.

Le dernier kilomètre est le segment le plus coûteux et le plus disputé de la chaîne logistique e-commerce : c'est là que se joue la promesse de livraison au consommateur final, et là que les marges se font ou se défont. Paack apporte deux choses à Colis Privé : une présence ibérique que ce dernier n'a pas, et un réseau complémentaire qui évite de dupliquer des infrastructures coûteuses. Le mouvement s'inscrit dans une consolidation plus large du secteur, où les transporteurs indépendants de taille intermédiaire disparaissent progressivement, absorbés par des ensembles régionaux capables de mutualiser les coûts fixes — dépôts, flotte, technologie de routage — sur des volumes suffisants pour tenir face à Amazon Logistics et aux réseaux postaux historiques.

Banijay boucle le rachat d'All3Media

Banijay finalise sa fusion à hauteur de 50 % avec All3Media, producteur britannique fort d'un catalogue de 120 formats, permettant au groupe de récupérer 801 M€, dont la moitié sera versée aux actionnaires. L'opération s'inscrit dans une séquence d'acquisitions accélérée : rachat de 65 % de Tipico pour 3 Md€ il y a moins de trois mois, acquisition de JOA en début de semaine, et ouverture déclarée à de nouvelles opportunités.

Banijay construit méthodiquement un empire de contenu et de jeux d'argent — deux secteurs dont le point commun est de monétiser le temps d'attention humain. All3Media apporte des formats exportables à l'international (catalogue éprouvé, revenus de licences récurrents) ; les actifs de jeux complètent avec une monétisation directe. La direction financière confirme que des marges de manœuvre existent pour de nouvelles acquisitions : dans un marché audiovisuel sous pression des plateformes, la taille du catalogue et la diversification géographique sont les seules protections durables contre la dépendance à un seul acheteur.

UniCredit à 45 % de Commerzbank : l'union bancaire européenne par les faits

Source : berlinherald.com → · Secteur Horizontal & Productivity SaaS — 📬 s'abonner à la newsletter Horizontal & Productivity SaaS

UniCredit annonce contrôler désormais environ 45 % du capital de Commerzbank, laissant les approbations réglementaires comme seul obstacle restant à une prise de contrôle formelle.

Ce dossier traîne depuis près de deux ans, résistance politique allemande oblige — l'État fédéral était encore actionnaire significatif de Commerzbank après la crise de 2008. Que l'opération soit désormais aussi avancée traduit un changement de climat : Berlin, absorbé par ses priorités de réarmement et de transformation industrielle, a moins d'énergie politique à consacrer à la défense d'un champion bancaire dont la rentabilité était structurellement insuffisante. UniCredit sous Andrea Orcel réalise ce que les régulateurs européens appellent de leurs vœux depuis dix ans — une consolidation bancaire transfrontalière — mais que les États-membres ont systématiquement bloqué par réflexe souverainiste. L'ironie est que c'est un CEO agressif, pas un plan de Bruxelles, qui force la main.

Banyan Software acquiert HMM Germany

Source : dealnews.ai → · Secteur B2B Software & Cloud — 📬 s'abonner à la newsletter B2B Software & Cloud

Banyan Software, acquéreur canadien de logiciels spécialisés opérant selon un modèle « buy-grow-and-hold-for-life », reprend HMM Germany (Moers, 200 collaborateurs), éditeur de la plateforme X3.Net qui gère en temps réel les approbations, la facturation et les remboursements d'aides médicales pour les assureurs, fabricants de dispositifs médicaux et prestataires de santé allemands. Montant non communiqué.

HMM est un actif de niche à forte valeur de rétention : deux décennies de relations avec les assureurs et les prestataires, une infrastructure critique dans un système de santé réglementé, et des coûts de migration prohibitifs pour les clients. C'est exactement le profil que Banyan cible — des logiciels verticaux indispensables, sans glamour, avec une récurrence revenue quasi-captive. Pour les fondateurs qui cherchaient un repreneur capable d'investir dans la durée sans pression de sortie à cinq ans, le modèle Banyan est une alternative crédible aux fonds de PE classiques — et l'Allemagne reste un vivier abondant de ce type d'actifs logiciels sous-valorisés.

B2B M&A européen : un record de trimestre à 129 Md$

Selon les données compilées par TFN, le M&A B2B européen a atteint 118,7 Md€ au deuxième trimestre 2026, son meilleur trimestre jamais enregistré, porté par le private equity.

Chiffre de contexte utile : il confirme que la dynamique des opérations observées aujourd'hui n'est pas conjoncturelle. Le capital privé européen — et surtout américain actif en Europe — est en phase d'accélération, profitant d'une fenêtre de valorisations cotées encore déprimées et d'un coût de la dette qui s'est stabilisé après deux ans de remontée des taux.

Toutes les fusions-acquisitions du jour, par secteur

La liste complète du jour — les opérations décryptées ci-dessus incluses.

B2B Software & Cloud · 6 →

- Valmen — Ailancy acquiert le groupe Valmen (financement bancaire)

- Social Addicts — Eager acquiert Social Addicts (performance marketing)

- How Europe's B2B M&A hit $129B in its best quarter ever — TFN

- BrightAnalytics — PSG Equity prend le contrôle de BrightAnalytics (éditeur logiciels)

- SYNTEN — Heliaq acquiert SYNTEN (cloud et services IT, Île-de-France)

- IVES — Volaris Group acquiert IVES (logiciels métier, France)

Climate & Energy Tech · 2 →

- Copia Power — EQT acquiert Copia Power (infrastructure énergie et IA, États-Unis) pour 2,6 Md$

- Nicollin Environnement — Morgan Stanley Infrastructure Partners acquiert Nicollin Environnement (environnement, France)

FinTech · 2 →

- Rabobank — Kaspi.kz acquiert Rabobank (fintech, Turquie) avec approbation réglementaire

- Commerzbank — UniCredit sécurise 45% de Commerzbank, rachat en cours d'approbation

HealthTech & Digital Health · 2 →

- HMM — Banyan Software acquiert HMM (plateforme eHealth, Allemagne)

- Mérieux Equity Partners clôture son premier fonds dédié au healthcare

Industrial Tech & Manufacturing · 2 →

- Deutz finalise un LBO de 1,6 Md€ pour ses véhicules militaires

- SMES — SMES (mécanique de précision, Alsace) est rachetée

Media & Entertainment · 2 →

- All3Media — Banijay finalise le rachat d'All3Media (production audiovisuelle, Royaume-Uni)

- Spas Organisation — Unify Group acquiert Spas Organisation (événementiel, France)

Mobility & Transportation · 2 →

- Vodafone — Xavier Niel envisage une acquisition de Vodafone pour 5,9 Md$

- easyJet — Apollo surenchérit sur easyJet à 7,15 £ par action (7,7 Md$)

Construction & PropTech · 1 →

- BME — Pigeon Bétons acquiert la centrale BPE de BME (béton, Loire-Atlantique)

Logistics & Supply Chain · 1 →

- Paack — Colis Privé rachète Paack (dernier kilomètre, Espagne et France)

Robotics & Automation · 1 →

- LivMed's — Axiles Bionics rachète LivMed's (prothèse robotique, France)

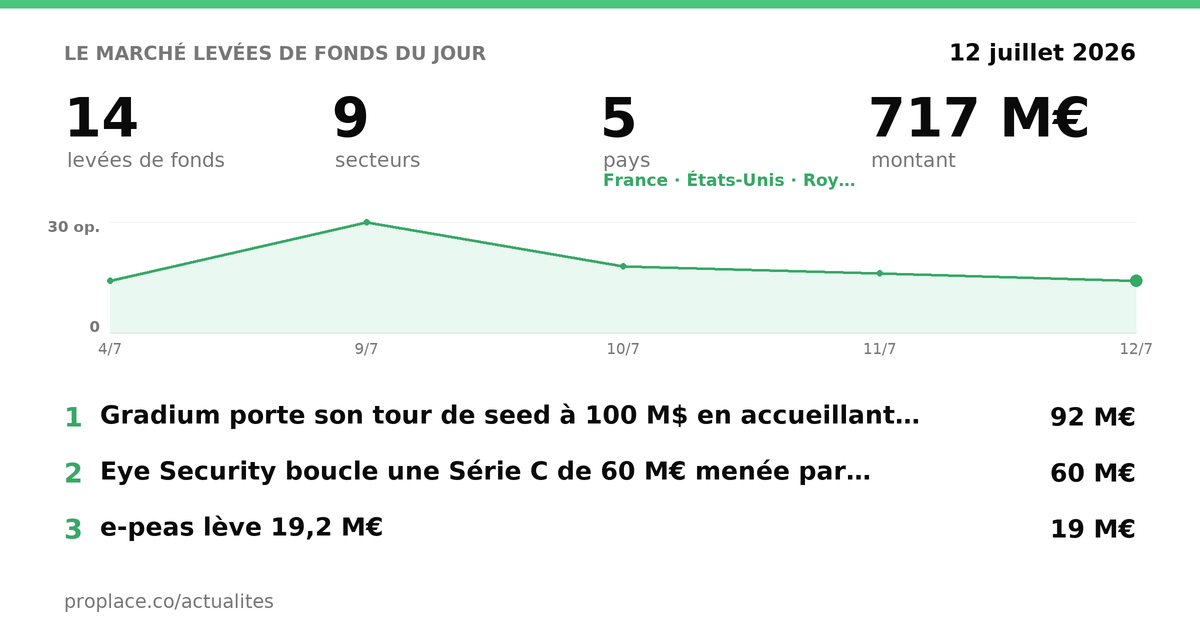

🚀 Levées de fonds du jour · 14

À la une — les opérations décryptées

Gradium lève 100 M$ avec Nvidia : ce que le fabricant de puces achète en entrant au capital d'une startup vocale parisienne

Gradium, startup parisienne spécialisée dans les modèles de voix IA, porte son tour de seed à 100 M$ (environ 92 M€) en rouvrant le tour à de nouveaux investisseurs, dont Nvidia. Le tour initial de 70 M$ en décembre 2025 avait réuni FirstMark Capital, Eurazeo, DST Global Partners, Eric Schmidt et Xavier Niel. Gradium est issue du laboratoire Kyutai et co-fondée par Neil Zeghidour (ex-Google Brain, DeepMind, Facebook). Les fonds servent à ouvrir un bureau dans la Bay Area.

La lecture habituelle : une pépite de la French Tech lève gros, Nvidia valide la technologie, la startup va concurrencer ElevenLabs et Google sur la voix à faible latence.

Ce qui mérite d'être regardé de plus près, c'est la nature de la présence de Nvidia au capital. Nvidia n'est pas un fonds de venture — c'est le fournisseur de l'infrastructure sur laquelle tourne l'essentiel de l'IA mondiale. Quand Nvidia entre au capital d'une startup, il ne fait pas un pari financier ordinaire : il sécurise un client futur, il s'assure que les modèles de Gradium seront entraînés et déployés sur ses puces, et il place un signal dans l'écosystème — « cette technologie est stratégique pour notre infrastructure ».

Gradium développe des modèles audio à latence ultra-faible (sous 200 millisecondes), capables de clonage vocal, de traduction temps réel et de synthèse émotionnelle. Ces cas d'usage — centres d'appels, assistants vocaux, interfaces vocales embarquées — sont précisément ceux qui vont générer des volumes de calcul massifs et récurrents dans les années qui viennent. Nvidia n'investit pas dans Gradium malgré ses modèles gourmands en compute : il investit à cause d'eux. L'entrée de Renault comme client précoce confirme que la technologie est déjà en production industrielle, pas seulement en démo.

Pour un acteur français ou européen qui cherche à comprendre où va se jouer la prochaine couche d'interface homme-machine, la voix à faible latence est probablement le terrain le plus immédiat — avant même les interfaces visuelles. Gradium est aujourd'hui l'un des rares acteurs européens avec la profondeur de recherche pour y jouer un rôle de premier plan.

Proxima Fusion lève 411 M€ : la fusion nucléaire entre dans la phase des grandes mises

Proxima Fusion (Munich) boucle une levée de 411 M€ pour accélérer le développement de son réacteur à fusion de type stellarator — une approche alternative au tokamak classique, qui mise sur une géométrie magnétique plus stable.

La fusion nucléaire est passée en quelques années du statut de promesse perpétuelle à celui de secteur d'investissement réel, avec des capitaux privés qui atteignent désormais des niveaux que seuls les programmes publics finançaient auparavant. Proxima, issue du Max Planck Institute, bénéficie d'une crédibilité scientifique solide. À ce stade de développement, une levée de cette taille signale que les investisseurs acceptent un horizon de retour à dix ou quinze ans — ce qui est rare dans le venture classique et traduit une conviction que les enjeux énergétiques rendent le risque technologique acceptable.

Mérieux Equity Partners : premier closing de MP5 à 335 M€

Source : investorsinhealthcare.com → · Secteur HealthTech & Digital Health — 📬 s'abonner à la newsletter HealthTech & Digital Health

Mérieux Equity Partners annonce le premier closing de Mérieux Participations 5 (MP5) à 335 M€, sur un objectif de 600 M€. Le fonds cible le lower midmarket européen de la santé, dans la continuité des véhicules précédents, avec l'appui du réseau mondial d'Institut Mérieux.

Un premier closing à plus de la moitié de la cible est un signal de confiance des LP — d'autant que le healthcare lower midmarket européen reste un segment où la visibilité sur les exits est bonne (consolidation sectorielle active, appétit des stratégiques). L'ancrage Institut Mérieux donne à ce fonds un avantage informationnel réel sur les actifs en santé humaine et animale que peu de fonds généralistes peuvent répliquer.

Fintech française H1 2026 : moins de tours, des tickets trois fois plus gros

Source : argentauquotidien.com → · Secteur FinTech — 📬 s'abonner à la newsletter FinTech

Le panorama du premier semestre 2026 sur la fintech française révèle une dynamique de polarisation extrême : 1,25 Md€ levés sur la période (+ 51 % vs H1 2025), mais seulement 28 opérations contre 48 un an plus tôt. Le ticket moyen est passé de 17 M€ à 45 M€. Trois acteurs — Alan, Pennylane et Morpho — concentrent 930 M€, soit 74 % du total.

Ce n'est pas une bonne nouvelle pour l'écosystème dans son ensemble. Quand trois dossiers captent les trois quarts du capital disponible, les startups qui ne sont pas déjà à ce niveau de visibilité et de maturité se retrouvent dans un désert de financement. La sélectivité des investisseurs s'est durcie : ils financent les leaders déjà établis, pas les challengers émergents. Pour un fondateur de fintech en phase early ou mid-stage qui ne s'appelle pas Alan, l'environnement de 2026 est structurellement plus difficile que celui de 2024.

W Platform lève 1 M€ pour valoriser le CO2 des chais viticoles

W Platform (Bordeaux, fondée en 2021) lève 1 M€ auprès de Vitirev Innovation, Demea Invest et Tudigo pour accélérer le déploiement de sa solution de captation et valorisation du CO2 issu de la fermentation vinicole. La startup a déjà vendu sa technologie à une vingtaine de propriétés viticoles et brasseries.

Le CO2 de fermentation est un danger réel dans les chais — intoxications, parfois mortelles — et seulement 20 % des exploitations sont aujourd'hui équipées pour le capter. W Platform transforme ce risque en ressource valorisable. Levée d'amorçage modeste pour financer le premier commercial de l'entreprise et accélérer les ventes. Le marché adressable est bien délimité, la douleur client est réelle, et la réglementation sur la sécurité des travailleurs agricoles crée une pression naturelle à l'équipement — les ingrédients d'une croissance organique solide sur un segment de niche.

Bohr Energie lève 10 M€ en Série A pour l'agrégation d'énergies renouvelables distribuées

Bohr Energie (Toulouse, fondée en 2022) boucle une Série A de 10 M€ menée par Suma Capital via son fonds SC Net Zero Ventures. La société agrège, optimise et gère des actifs renouvelables et de stockage distribués — solaire, éolien, hydraulique, batteries — pour permettre aux producteurs indépendants d'accéder aux marchés de l'électricité et d'optimiser la valeur de leurs actifs.

La transition énergétique crée une fragmentation du parc de production : des milliers de petits producteurs renouvelables, incapables seuls d'accéder aux marchés de gros ou d'optimiser leur dispatch. L'agrégateur est la couche logicielle qui leur donne cette capacité. C'est un modèle d'infrastructure invisible mais critique : celui qui contrôle l'agrégation contrôle en pratique la mise en marché d'une part croissante de la production renouvelable française. Les fonds servent à consolider la position en France et à lancer de nouveaux services d'accès au marché.

En Carta Diagnostics lève 5 M€ pour les autotests de MST et de Lyme

En Carta Diagnostics (Paris, fondée en 2022, implantée à Paris Biotech Santé / Hôpital Cochin) lève 5 M€ (dont 3 M€ en equity) co-dirigés par Blue Forest et MH Innov', avec la participation de Ring Capital et d'investisseurs existants dont 50Partners. L'objectif : financer la certification réglementaire (marquage CE et FDA) et le lancement commercial en Europe et aux États-Unis d'autotests de dépistage des MST et de la maladie de Lyme.

Le marché du diagnostic à domicile a connu une accélération structurelle post-Covid. En Carta mise sur la même logique d'autonomisation du patient, appliquée à des pathologies chroniquement sous-diagnostiquées faute d'accès ou de stigmate. La double cible réglementaire CE + FDA dès cette phase traduit une ambition d'emblée internationale, ce qui est cohérent avec la taille du marché potentiel — mais exigeant en capital et en délais.

Alcyconie finalise un financement global de 3,4 M€ en cybersécurité

Source : globalsecuritymag.fr → · Secteur Cybersecurity — 📬 s'abonner à la newsletter Cybersecurity

Alcyconie boucle un financement global de 3 M€ (montant arrondi disponible) dans le domaine de la cybersécurité. Les détails de l'opération et des investisseurs ne sont pas communiqués dans les informations disponibles.

Eye Security lève 60 M€ pour la cyberdéfense européenne

Source : aiworldtoday.com → · Secteur Cybersecurity — 📬 s'abonner à la newsletter Cybersecurity

Eye Security (La Haye, fondée en 2020 par d'anciens cadres du renseignement néerlandais) boucle une Série C de 60 M€ menée par Sofina, avec la participation de TIN Capital, J.P. Morgan Growth Equity Partners et Bessemer Venture Partners.

La société combine détection de menaces par IA, centre opérationnel de sécurité 24/7, réponse aux incidents et une offre de cyber-assurance intégrée — le tout positionné comme une alternative européenne aux solutions américaines, avec données hébergées dans l'UE et conformité RGPD/NIS2 native.

Le positionnement souverainiste n'est pas du marketing : il répond à une demande réelle des entreprises européennes qui cherchent à sortir de leur dépendance aux plateformes de sécurité américaines, notamment dans un contexte géopolitique où la confiance dans les infrastructures numériques transatlantiques s'est érodée. La NIS2, qui étend les obligations de cybersécurité à des milliers d'entreprises européennes supplémentaires, crée un marché réglementaire captif que Eye Security est bien placée pour adresser.

e-peas lève 19,2 M€ pour la gestion d'énergie ultra-basse consommation

e-peas (Belgique) lève 19 M€ pour scaler ses solutions de récupération d'énergie ambiante et de gestion de puissance ultra-basse consommation — des composants qui permettent à des capteurs IoT de fonctionner sans batterie, en récupérant l'énergie de leur environnement (lumière, chaleur, vibrations, ondes radio).

Niche technologique à fort potentiel dans un monde où le déploiement de capteurs connectés s'accélère et où la maintenance des batteries à grande échelle devient un problème industriel réel. e-peas adresse ce problème à la racine, au niveau du composant.

Marker lève £10 M pour un traitement de texte natif IA

Marker (Londres) lève £10 M (environ 12 M€) en seed auprès d'Index Ventures et LocalGlobe pour développer un traitement de texte « natif IA » — conçu dès l'origine pour assister l'idéation, la rédaction et la révision, plutôt que d'ajouter de l'IA par-dessus un éditeur existant.

L'espace est encombré (Notion, Google Docs, Microsoft Word ont tous intégré des fonctions IA), mais Index et LocalGlobe font le pari qu'une architecture conçue from scratch autour de l'IA peut offrir une expérience suffisamment supérieure pour créer une nouvelle catégorie. Ticket modeste pour un pari early-stage sur un marché très disputé.

KOR Protocol lève 7,5 M$ pour la gestion des droits créatifs à l'ère de l'IA

KOR Protocol (Londres) lève 7,5 M$ (environ 7 M€) en Série A à une valorisation de 100 M$, menée par 1kx et Blockchain Capital, avec la participation de Republic Crypto, Sfermion, Animoca Brands, Solana, Avalanche et d'autres.

KOR construit une infrastructure de « chambre de compensation » pour les actifs créatifs à l'ère de l'IA : enregistrement des œuvres, routage des opportunités via agents IA, et accélération des paiements aux créateurs. La thèse est que l'IA a réduit le coût de production créative à quasi-zéro, mais n'a pas résolu la découverte, la distribution ni la rémunération des talents indépendants.

C'est un pari sur une infrastructure de droits qui n'existe pas encore dans sa forme numérique native — et dont le besoin devient urgent à mesure que les modèles d'IA ingèrent des contenus à grande échelle sans mécanisme de rétribution clair. L'ancrage crypto (blockchain pour la traçabilité des droits) est cohérent avec la thèse, même si ce type d'infrastructure a déjà connu plusieurs faux départs. La valorisation à 100 M$ sur un Série A de 7,5 M$ traduit une conviction forte des investisseurs sur la taille du marché potentiel.

Toutes les levées du jour, par secteur

La liste complète du jour — les opérations décryptées ci-dessus incluses.

Climate & Energy Tech · 3 →

- Bohr Energie — Bohr Energie lève 10 M€ en Series A (énergie, France)

- W Platform — W Platform invente l'économie circulaire du CO2 pour vignerons et brasseurs

- e-peas — e-peas (Belgique) lève 19,2 M€ pour récupération d'énergie ultra-basse

Cybersecurity · 2 →

- Eye Security — Eye Security lève 60 M€ pour cybersécurité IA (Pays-Bas)

- Alcyconie — Alcyconie lève 3,4 M€ pour sa plateforme de cyber-résilience et gestion de crise

FinTech · 2 →

- EquiLibre — EquiLibre (ex-DeepMind) lève en Series A à 500 M$ de valorisation

- Fintech française 2026 : explosion des montants, mais levées de fonds en chute libre - Argent Au Quotidien

B2B Software & Cloud · 1 →

- Marker — Marker lève 10 M£ auprès d'Index Ventures et LocalGlobe

Commerce & Consumer · 1 →

- Bizay — Bizay lève 55 M$ en Series D (mass-customization, rentable)

Developer & IT Infrastructure · 1 →

- Gradium — Gradium lève 100 M$ en seed avec le soutien de Nvidia pour l'IA vocale

Future of Work & HR Tech · 1 →

- Sherpa — Sherpa lève 2,2 M$ en pre-seed pour OS IA orchestration workforce

HealthTech & Digital Health · 1 →

- En Carta Diagnostics — En Carta Diagnostics développe des autotests pour MST et maladie de Lyme

Web3 & Crypto · 1 →

- KOR Protocol — KOR Protocol lève 7,5 M$ en Series A pour clearinghouse créatif IA

Autres opérations (secteur non classé) · 1

- Levée de fonds et ouverture du capital : comment protéger les fondateurs face aux nouveaux investisseurs - Mag Of R