Analyse du jour

Analyse des opérations M&A & levée de fonds du 13 juillet 2026

Énergie, défense, infrastructure critique et RH globale concentrent le capital ce dimanche — de la fusion nucléaire aux réseaux électriques, en passant par un LBO à près d'un milliard dans les services RH : le tour d'horizon complet pour décideurs et investisseurs.

· Proplace

📊 Le pouls du jour — 22 opérations · 14 M&A · 8 levées · 8,4 Md€ en jeu.

L'énergie structure la journée à tous les niveaux : réseaux de transport haute tension, solaire, éolien, biogaz, optimisation des actifs renouvelables, et jusqu'à la fusion nucléaire. La défense européenne continue d'absorber du capital industriel lourd. Et en France, un acteur RH mondial boucle une transaction qui redessine discrètement la carte du conseil en transformation.

🤝 Fusions-acquisitions du jour · 14

À la une — les opérations décryptées

HR Path et Ardian : quand 57 acquisitions en font un seul actif mondial

HR Path, cabinet parisien fondé en 2001 spécialisé dans la transformation RH, boucle avec Ardian une transaction valorisée à près de 920 millions d'euros, adossée à un continuation fund et à 340 millions d'euros de dette senior nouvelle.

La lecture immédiate : Ardian prolonge son pari, les investisseurs secondaires valident la thèse, HR Path lève du carburant pour accélérer à l'international. Classique.

Ce qui mérite qu'on s'y arrête, c'est la mécanique sous-jacente. En deux ans, HR Path a réalisé 22 acquisitions — soit plus d'une par mois — et a fait passer la part de la France dans son chiffre d'affaires de 65 % à 35 %. Ce n'est pas de la croissance organique : c'est un modèle d'agrégation industrielle, où chaque rachat achète à la fois un carnet de clients, une équipe locale et une position dans un marché national. Le continuation fund est la forme financière qui correspond exactement à ce modèle : Ardian ne vend pas parce que le cycle n'est pas terminé — la valeur n'est pas encore extraite, elle est encore en cours de création par l'assemblage. Les 30 investisseurs internationaux attirés par la transaction indiquent que le marché du conseil RH externalisé est désormais perçu comme un actif de croissance prévisible, pas comme un service cyclique.

Pour un acquéreur ou un fonds français regardant le secteur : HR Path démontre qu'un intégrateur RH peut atteindre la taille critique mondiale depuis Paris — mais la fenêtre se referme, les assets indépendants de qualité en Europe se raréfient à mesure que les agrégateurs avancent.

Savelys (ex-ENGIE Home Services) rejoint Latour Capital : la transition énergétique comme argument de LBO

ENGIE Home Services, rebaptisée Savelys, leader français de l'installation et de la maintenance de systèmes de chauffage et de climatisation individuels (600 millions d'euros de chiffre d'affaires, 4 500 collaborateurs), est cédée par ENGIE à Latour Capital.

Engie fait le ménage dans ses actifs non stratégiques — c'est la lecture évidente. Un grand groupe cède ses services de proximité pour se concentrer sur la production et les réseaux à grande échelle.

Mais regardons ce que Latour Capital achète réellement. Savelys n'est pas un simple prestataire de maintenance : c'est un réseau capillaire de techniciens présents dans des millions de foyers français, avec une relation de confiance récurrente. Dans un contexte où la rénovation énergétique des bâtiments est devenue une obligation réglementaire et un impératif de coût pour les ménages, ce réseau est une infrastructure commerciale. La transition vers les pompes à chaleur et le chauffage bas carbone va générer des millions d'interventions dans les dix prochaines années. Savelys est positionnée exactement à cet endroit — non pas comme un acteur du passé (chaudières à gaz), mais comme le technicien qui installe le remplacement.

L'actif est défensif par sa récurrence, offensif par la vague réglementaire qui arrive : c'est précisément le profil que les fonds de LBO mid-market cherchent en ce moment.

Odyssée Technologies : la mécanique de précision comtoise s'étoffe en Bourse

Odyssée Technologies, groupe franc-comtois coté spécialisé en mécanique de haute précision pour l'aéronautique, la défense, le spatial, l'énergie et le médical, annonce sa quatrième acquisition — la première depuis son introduction en Bourse — avec l'intégration de SMES, qui portera l'effectif total à plus de 200 personnes.

L'opération illustre un modèle bien rodé en France : l'IPO sur un marché de croissance (Euronext Growth ou équivalent) comme outil de financement d'une stratégie de build-up industriel, et non comme une fin en soi. Dix-huit mois après l'entrée en Bourse, la quatrième filiale arrive — le rythme est tenu. Dans les secteurs de précision à forte barrière technique, la consolidation par un opérateur industriel crédible est souvent plus efficace qu'un rachat par un fonds : les clients et les équipes restent.

Unify Group acquiert SPAS Organisation : l'événementiel bio-bien-être s'intègre dans un écosystème médias

Unify Group — qui réunit Reworld Media, Ed'Learn, Event Flow et Nyorda Group — signe l'acquisition de SPAS Organisation, organisateur français d'une vingtaine de salons spécialisés (bio, bien-être, art de vivre : Natexpo, Marjolaine, Les Thermalies…), pour un montant non communiqué. L'opération reste soumise à l'homologation d'un accord de restructuration de la dette bancaire de SPAS.

Avec environ 9 millions d'euros de chiffre d'affaires, SPAS Organisation est un actif modeste — mais c'est la logique d'intégration qui compte. Unify cherche à créer des passerelles entre ses audiences médias (Reworld) et ses événements (Event Flow) : le salon devient un prolongement éditorial, et le média devient un moteur de remplissage pour les salons. La condition suspensive sur la restructuration de dette signale que l'acquisition se fait en position de force : Unify rachète un actif fragilisé financièrement mais doté d'un portefeuille d'événements établis — le prix reflète probablement ce déséquilibre.

RWE acquiert Amprion : le producteur prend le réseau

Source : rajapan.org → · Secteur Developer & IT Infrastructure — 📬 s'abonner à la newsletter Developer & IT Infrastructure

RWE, énergéticien allemand, acquiert la majorité d'Amprion, gestionnaire du réseau de transport d'électricité allemand (11 000 km de lignes, environ 29 millions de personnes alimentées), en passant de 25,1 % à 55 % du capital, pour 3,6 milliards d'euros.

La lecture de surface : RWE se renforce dans les infrastructures de réseau, cohérent avec la transition énergétique allemande.

Ce que cette opération révèle va plus loin. Un producteur d'énergie qui prend le contrôle du réseau de transport, c'est une intégration verticale qui brouille une frontière que les régulateurs européens ont précisément cherché à maintenir — la séparation entre production et transport, pour éviter qu'un acteur dominant ne favorise ses propres électrons sur le réseau. Amprion gère aussi les connexions offshore pour l'éolien en mer (projets Balwin1 et Balwin2). RWE est à la fois grand producteur d'éolien offshore et désormais propriétaire majoritaire de l'infrastructure qui achemine cet électricité. La question réglementaire sera centrale : l'approbation de la Commission européenne et du Bundesnetzagentur déterminera si cette intégration tient ou doit être corrigée — c'est le vrai risque d'exécution du deal.

Energy Fuels acquiert Vacuumschmelze (VAC) : de l'uranium aux aimants permanents

Source : euromining.news → · Secteur Climate & Energy Tech — 📬 s'abonner à la newsletter Climate & Energy Tech

Energy Fuels, groupe américain spécialisé dans l'uranium et le traitement des terres rares, acquiert Vacuumschmelze (VAC), fabricant allemand d'aimants permanents et de matériaux magnétiques avancés (plus de 100 ans d'expertise, plus de 400 brevets, plus de 1 000 clients), pour environ 1,7 milliard d'euros (transaction mixte cash et actions, avec reprise d'environ 140 millions de dollars de dette nette).

VAC produit des aimants NdFeB et SmCo haute performance — les composants qui équipent les moteurs de véhicules électriques, les éoliennes, les systèmes de défense, l'automatisation industrielle. La chaîne d'approvisionnement de ces aimants est aujourd'hui dominée à plus de 90 % par la Chine, de l'extraction des terres rares à la fabrication des aimants finis.

Energy Fuels ne fait pas une diversification opportuniste : il construit une chaîne verticale occidentale complète, de l'extraction des terres rares (déjà en cours dans l'Utah) jusqu'à la fabrication de l'aimant fini via VAC. C'est exactement la logique de réindustrialisation des chaînes critiques que Washington et Bruxelles financent et encouragent depuis 2022. VAC apporte ce qu'aucun investissement en greenfield ne peut acheter rapidement : des brevets, des clients industriels établis, et une réputation centenaire dans un secteur où la qualification prend des années.

Pour les industriels européens qui dépendent des aimants permanents — motoristes, fabricants d'éoliennes, équipementiers défense — cette transaction annonce l'émergence d'un fournisseur occidental crédible. La question de prix et de volumes sur le long terme reste ouverte, mais la dépendance chinoise a désormais un concurrent structuré.

DEUTZ acquiert FFG Flensburger Fahrzeugbau : le motoriste devient équipementier de défense

DEUTZ AG, motoriste allemand vieux de 160 ans, acquiert FFG Flensburger Fahrzeugbau, constructeur et mainteneur de véhicules blindés pour la Bundeswehr et les armées de l'OTAN (dont l'Ukraine), pour 1,6 milliard d'euros (environ 1 milliard en cash, le reste en actions nouvelles DEUTZ — les familles fondatrices de FFG deviendront actionnaires à hauteur de 29,9 %).

C'est la plus grande acquisition de l'histoire de DEUTZ, et elle marque une rupture nette : un fabricant de moteurs diesels industriels se transforme en fournisseur de systèmes complets pour les armées européennes. FFG répare des Leopard 2, livre des véhicules blindés à l'Ukraine, développe des plateformes pour la Norvège.

La logique est celle du moment européen de réarmement : les carnets de commandes de défense sont pleins pour une décennie, les États cherchent des fournisseurs capables d'intégrer et de maintenir des systèmes complexes, pas seulement de livrer des composants. DEUTZ fournissait déjà des moteurs à des véhicules militaires — il rachète l'intégrateur qui assemble et entretient ces mêmes véhicules. La structure de la transaction (actions DEUTZ pour les familles FFG) aligne les intérêts sur la durée et évite de fragiliser le bilan avec une dette excessive.

Pour les industriels français du secteur défense et leurs partenaires européens : la consolidation de la base industrielle de défense allemande s'accélère, et les acteurs qui restent isolés dans leur niche composant deviennent mécaniquement moins attractifs comme fournisseurs systèmes.

Carel acquiert Cotes : la déshumidification industrielle entre dans le portefeuille d'un spécialiste du climat

Carel Industries (Italie), spécialiste du contrôle climatique et de la réfrigération, acquiert Cotes (Danemark), fabricant de solutions de déshumidification par adsorption (120 employés, environ 31,5 millions d'euros de revenus projetés, environ 6,5 millions d'euros d'EBITDA), pour 56,1 millions d'euros.

Cotes opère sur des segments précis : déshumidification pour les environnements de fabrication critique, applications offshore pour l'éolien en mer, solutions ultra-basse rosée. Ces niches sont en croissance structurelle — la montée en puissance de l'éolien offshore et des environnements de production pharmaceutique et alimentaire contrôlés tire la demande. L'acquisition est un mouvement de consolidation technique cohérent : Carel achète une expertise complémentaire dans un segment où la taille seule ne suffit pas — ce sont les brevets et le savoir-faire qui font la barrière.

Kongsberg Maritime acquiert Berg Propulsion : la propulsion marine se consolide

Kongsberg Maritime (Norvège, coté) annonce l'acquisition de Berg Propulsion (Suède), concepteur et fabricant de systèmes de propulsion et électriques intégrés pour le marché maritime, pour un montant non communiqué mais valorisé à un niveau EV/EBITDA comparable à celui de Kongsberg Maritime elle-même.

Kongsberg est fort sur les segments à haute valeur (navires spécialisés, offshore, recherche) ; Berg Propulsion est bien positionné sur les volumes — vraquiers, pétroliers de produits, cargo général. L'acquisition comble un angle mort dans le portefeuille et ouvre une base de clients plus large pour les services après-vente, segment particulièrement rentable dans l'industrie maritime. La parité de multiple de valorisation entre acquéreur et cible signale une transaction équilibrée — Kongsberg ne rachète pas un actif en difficulté, il achète un concurrent profitable à prix de marché.

Actis acquiert Klara Renewables : une tête de pont de 1,5 GW en Pologne

Source : energiesmedia.com → · Secteur Climate & Energy Tech — 📬 s'abonner à la newsletter Climate & Energy Tech

Actis, fonds d'infrastructure britannique, acquiert Klara Renewables auprès de CVC DIF — un portefeuille éolien onshore opérationnel de 171 MW en Pologne — pour lancer une plateforme renouvelable ciblant jusqu'à 1,5 GW (éolien, solaire, stockage).

La Pologne est l'un des marchés renouvelables les plus dynamiques d'Europe centrale : forte dépendance historique au charbon, objectifs européens contraignants, et une demande industrielle en électricité décarbonée qui s'accélère avec les relocalisations d'usines fuyant les coûts énergétiques d'Europe occidentale. Acheter un portefeuille opérationnel, c'est acheter les raccordements réseau et les autorisations déjà obtenus — la ressource la plus rare et la plus longue à constituer dans ce secteur. Actis réplique exactement le modèle qu'il a appliqué en Roumanie et Bulgarie avec Rezolv Energy (aujourd'hui 2,3 GW) : entrer par un actif opérationnel, puis construire la plateforme autour. La méthode est éprouvée.

Elevion Group acquiert BTS Biogas : le biogaz européen continue de se consolider

Elevion Group (filiale du groupe CEZ) signe l'acquisition de 100 % de BTS Biogas (Italie), constructeur et opérateur de centrales biogaz et biomethane, renforçant sa position dans un secteur en consolidation rapide en Europe.

Le biogaz et le biomethane sont devenus des actifs stratégiques depuis la crise gazière de 2022 : production locale, substituabilité directe avec le gaz naturel, éligibilité aux aides européennes. BTS Biogas apporte une expertise de construction et d'exploitation qui complète les activités d'Elevion dans les services énergétiques. L'opération est une consolidation sectorielle classique — montant non communiqué, rationnel industriel clair.

Apollo relève son offre sur EasyJet à 2,10 £ par action

Apollo Global Management relève son offre sur EasyJet à 2,10 £ par action, soit une hausse de 8,4 % sur le titre, dans le cadre d'une tentative de prise de contrôle de la compagnie aérienne low-cost britannique.

Un fonds alternatif américain qui remonte son offre sur une compagnie aérienne européenne cotée, c'est le signal classique d'une résistance du conseil d'administration ou d'actionnaires qui jugent la première offre insuffisante. Apollo parie sur une valorisation déprimée d'EasyJet — le secteur aérien européen reste sous-évalué par les marchés depuis le Covid, malgré un retour à la profitabilité opérationnelle. La vraie question est ce qu'Apollo entend faire de l'actif : restructuration du bilan, cession d'actifs (slots, créneaux), ou pari sur une consolidation sectorielle plus large en Europe — les trois scénarios impliquent des conséquences très différentes pour les partenaires commerciaux et les aéroports.

Rome PV : deuxième acquisition solaire, pipeline à 193 MWp

Source : live.euronext.com → · Secteur Knowledge & Media — 📬 s'abonner à la newsletter Knowledge & Media

Rome PV (coté sur Euronext) annonce une deuxième acquisition qui porte son pipeline solaire total à 193 MWp.

La société construit un portefeuille de projets photovoltaïques par acquisitions successives — modèle de consolidation de développeurs solaires en phase de maturation. Opération de build-up solaire cohérente avec la dynamique du secteur en Europe du Sud ; montant et cible non communiqués.

Toutes les fusions-acquisitions du jour, par secteur

La liste complète du jour — les opérations décryptées ci-dessus incluses.

Climate & Energy Tech · 4 →

- Rome PV — Second Rome PV acquisition brings solar pipeline to 193 MWp

- Amprion — RWE acquiert Amprion pour 3,6 Md€ (infrastructure énergétique, Allemagne)

- Klara Renewables — Actis acquiert Klara Renewables (énergies renouvelables, Pologne)

- BTS Biogas — Elevion Group acquiert BTS Biogas (biogaz et biométhane, Italie)

Industrial Tech & Manufacturing · 4 →

- Berg Propulsion — Kongsberg Maritime acquiert Berg Propulsion (propulsion marine, Suède)

- Cotes — Carel acquiert Cotes pour 56,1 M€ (déshumidification, Danemark)

- Vacuumschmelze — Energy Fuels acquiert Vacuumschmelze pour 1,9 Md$ (magnétisme, Allemagne)🔮 Le coup d'après : Aperam Magnetic Components — renforcerait leur expertise en matériaux magnétiques nanocristallins et alliages doux, complétant l'intégration verticale post-VAC · Polaris Rare Earth Materials — Leur expertise en assemblages magnétiques pour moteurs électriques complèterait leur intégration verticale post-acquisition de VAC · hypothèse, pas un fait

- FFG Flensburger Fahrzeugbau — DEUTZ acquiert FFG Flensburger Fahrzeugbau pour 1,6 Md€ (véhicules blindés)

Future of Work & HR Tech · 1 →

- HR Path — Ardian acquiert HR Path pour près de 1 Md$ (RH, France)

Horizontal & Productivity SaaS · 1 →

- ENGIE Home Services — ENGIE Home Services rejoint Latour Capital - Jeausserand-Audouard

Logistics & Supply Chain · 1 →

- Palmer — H.Essers acquiert Palmer (logistique chimique, États-Unis)

Media & Entertainment · 1 →

- SPAS Organisation — Unify Group acquiert SPAS Organisation (événementiel, France)

Retail & E-commerce Tech · 1 →

- Vibe.co — Walmart rachète Vibe.co (publicité TV streaming, États-Unis)

Autres opérations (secteur non classé) · 1

- Doubs. Odyssée Technologies, 18 mois après son entrée en Bourse, annonce une quatrième acquisition

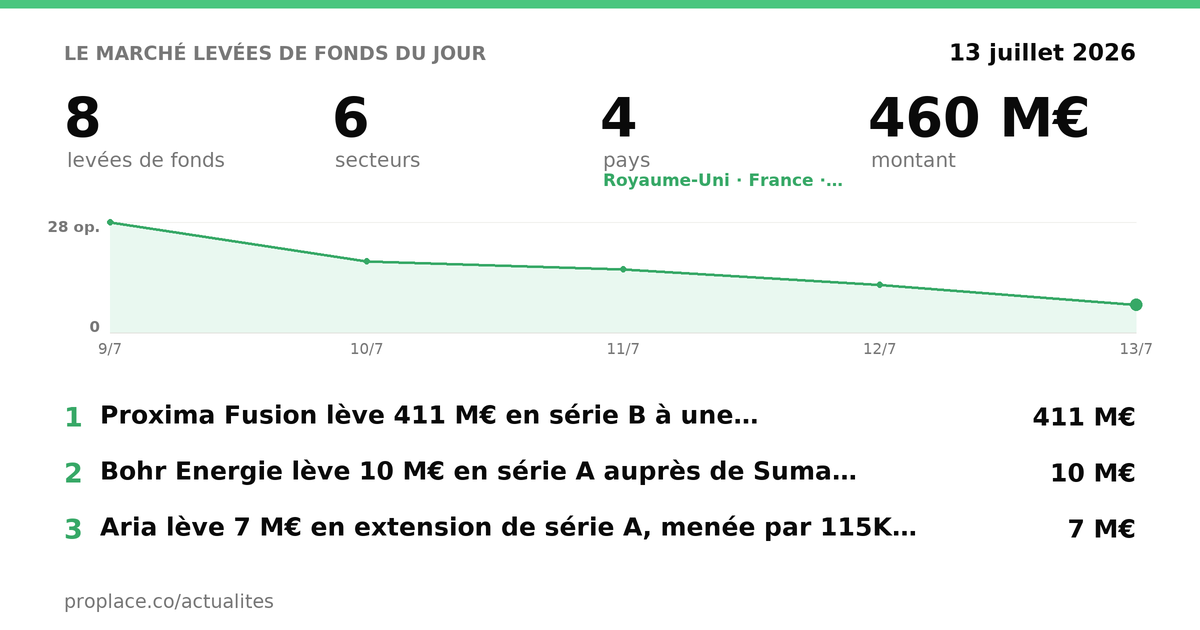

🚀 Levées de fonds du jour · 8

À la une — les opérations décryptées

Proxima Fusion lève 411 millions d'euros : la fusion nucléaire privée franchit un seuil européen

Proxima Fusion (Munich, spin-off du Max Planck Institute for Plasma Physics) boucle un tour de 411 millions d'euros à une valorisation de 2,4 milliards d'euros — le plus grand financement privé de fusion jamais réalisé en Europe. Parmi les investisseurs : Google (premier investissement européen de fusion pour le groupe) et RWE (l'énergéticien allemand qui, ce même jour, acquiert Amprion).

Proxima travaille sur un stellarator — une architecture de confinement magnétique différente du tokamak (la voie suivie par ITER). Le stellarator est structurellement plus stable en régime continu, mais historiquement plus difficile à concevoir. Proxima s'appuie sur les travaux du Wendelstein 7-X, l'expérience du Max Planck, pour résoudre ce problème de conception via la simulation numérique avancée.

Ce qui frappe dans ce tour, c'est la nature des investisseurs. Google n'est pas là par philanthropie technologique : la contrainte énergétique de l'IA est réelle et croissante, et un acteur qui consomme des gigawatts de puissance de calcul a un intérêt direct à sécuriser des sources d'énergie décarbonées et denses à long terme. RWE, de son côté, investit simultanément dans le réseau de transport (Amprion) et dans la source d'énergie du futur — une cohérence de portefeuille rare. Ces 411 millions ne financent pas encore une centrale commerciale : ils financent la construction d'Alpha, un démonstrateur à bilan énergétique net positif. L'horizon commercial reste à une décennie au moins.

Pour les investisseurs institutionnels français et européens : la fusion privée n'est plus de la science-fiction financière — elle est entrée dans la catégorie des paris de long terme que les grands corporates stratégiques prennent avec leur propre bilan. La question n'est plus « si » mais « qui sera positionné quand ça arrive ».

Bohr Energie lève 10 millions d'euros : l'optimisation des actifs renouvelables cherche son échelle

Source : pulse2.com → · Secteur Climate & Energy Tech — 📬 s'abonner à la newsletter Climate & Energy Tech

Bohr Energie (Toulouse, fondée en 2022), plateforme d'agrégation et d'optimisation d'actifs renouvelables et de stockage, lève 10 millions d'euros en Série A, menée par Suma Capital, avec IRDI Capital Investissement, Grand Sud Ouest Capital, Groupe Crédit Agricole et des investisseurs existants (Varsity, Founders Future, AFI Ventures).

Bohr Energie s'attaque à un problème structurel : les producteurs d'énergie renouvelable — souvent des acteurs de taille moyenne — naviguent dans des marchés d'électricité complexes (EPEX, mécanismes de capacité, contrats d'équilibrage) sans les outils ni les équipes pour en extraire la valeur maximale. La plateforme joue le rôle d'intermédiaire technologique entre le producteur et le marché. La présence du Crédit Agricole parmi les investisseurs est un signal de distribution potentielle : le groupe finance une partie significative des projets renouvelables en France — une banque qui investit dans l'outil d'optimisation de ses propres clients emprunteurs, c'est une logique de valeur ajoutée sur le portefeuille existant.

Aria lève 7 millions d'euros en extension de Série A : le financement de factures embarqué dans les plateformes B2B

Source : thesaasnews.com → · Secteur B2B Software & Cloud — 📬 s'abonner à la newsletter B2B Software & Cloud

Aria lève 7 millions d'euros en extension de Série A, menée par 115K, pour développer sa plateforme de financement de factures embarqué (embedded invoice financing) à destination des marketplaces B2B et des éditeurs SaaS.

Aria s'insère dans le flux transactionnel des plateformes : au lieu que l'acheteur paie à 60 ou 90 jours, Aria finance la facture immédiatement et se rembourse à l'échéance. Pour la plateforme hôte, c'est un service à valeur ajoutée qui améliore l'expérience vendeur sans mobiliser son propre bilan. Le marché est réel — le besoin de trésorerie des PME vendant sur des marketplaces est chronique — mais la concurrence des acteurs bancaires traditionnels et des fintechs établies est forte : la différenciation par l'intégration native dans les plateformes est la bonne thèse, l'exécution commerciale sera déterminante.

Toutes les levées du jour, par secteur

La liste complète du jour — les opérations décryptées ci-dessus incluses.

Climate & Energy Tech · 3 →

- Hephae Energy Technology — Hephae Energy Technology lève 17,8 M$ en série A (forage superhot)

- Bohr Energie — Bohr Energie lève 10 M€ en série A (optimisation énergies renouvelables)

- Proxima Fusion — Proxima Fusion lève 411 M€ (fusion nucléaire, Europe)

B2B Software & Cloud · 1 →

- Aria — Aria lève 7 M€ en extension série A (Europe)

Data & Analytics · 1 →

- Hyades — Hyades lève 910 k$ en pré-seed (cartographie IA, Nouvelle-Zélande)

Horizontal & Productivity SaaS · 1 →

- Marker — Marker lève 13 M$ en seed (traitement de texte IA-natif)

Mobility & Transportation · 1 →

- EasyJet — Apollo relève son offre sur EasyJet à 2,10£ (compagnie aérienne, Royaume-Uni)

Retail & E-commerce Tech · 1 →

- Birdsview — Birdsview lève 2,5 M€ en seed pour Avys (agent IA rétention, Europe)