Analyse du jour

Analyse des opérations M&A & levée de fonds du 16 juillet 2026

Défense, deeptech et consolidation industrielle dominent une journée dense — de Thales-Exail à Helsing, le capital européen choisit ses camps.

· Proplace

📊 Le pouls du jour — 57 opérations · 34 M&A · 23 levées · 10,5 Md€ en jeu.

La journée du 16 juillet réunit deux dynamiques qui s'alimentent mutuellement : une vague de consolidation industrielle en France — défense, automobile, agroalimentaire, bâtiment — et un afflux de capital vers les technologies de rupture européennes, de la défense-IA à la robotique de chantier. Ce n'est pas le hasard qui fait coïncider le rachat d'Exail par Thales à 3,9 Md€ et la levée record d'Helsing à 1,7 Md€ : c'est la même pression géopolitique qui, en amont, réoriente les budgets d'État, et en aval, réoriente le capital privé.

🤝 Fusions-acquisitions du jour · 34

À la une — les opérations décryptées

Thales absorbe Exail : la souveraineté comme prix d'entrée

Thales annonce l'acquisition de la participation familiale Gorgé dans Exail Technologies (35,51 %) à 134 € par action, suivie d'une offre obligatoire sur le solde, pour une valeur d'entreprise totale de 3,9 Md€ — soit une prime de 44 % sur le cours non affecté du 25 juin. Exail affiche 479 M€ de revenus en 2025 et couvre la guerre sous-marine, les drones maritimes, la navigation inertielle et les capteurs quantiques.

La lecture immédiate : Thales consolide ses capacités dans les segments les plus techniques de la défense navale, avec un retour sur investissement dès la première année annoncé par la direction.

Mais la vraie logique est plus structurelle. Exail est l'un des rares acteurs européens maîtrisant à la fois la navigation inertielle de précision et les capteurs quantiques — deux technologies qui définissent la capacité à opérer sans GPS dans un environnement contesté. En absorbant Exail plutôt qu'en se contentant d'un partenariat, Thales verrouille une brique irremplaçable avant que les consolidateurs américains ou les fonds d'infrastructure ne la valorisent hors de portée. Ce n'est pas une acquisition de croissance, c'est une acquisition de clôture : on achète pour que personne d'autre ne puisse acheter.

Pour un groupe industriel français exposé à la défense ou à la navigation de précision, le signal est clair : les actifs de souveraineté à haute intensité technologique se font rares et chers. La fenêtre pour accéder à ces briques — par partenariat, co-développement ou acquisition — se referme à mesure que les grands contractants les rapatrient.

Lactalis et les fromages québécois : la mécanique du leader mondial

Lactalis rachète à la coopérative canadienne Agropur une division comprenant trois marques québécoises — Monsieur Gustav, OKA et L'Extra — ainsi que deux sites de production dans le sud du Québec et des activités d'importation, pour un chiffre d'affaires d'environ 115 M€ (180 M$CA). Le montant de la transaction n'est pas divulgué.

Le Canada est déjà le troisième marché de Lactalis. L'opération est cohérente : des marques locales ancrées, deux outils industriels, 400 collaborateurs repris. Ce que cette opération illustre surtout, c'est la logique du consolidateur mondial à maturité : chaque acquisition est modeste en valeur absolue, mais chacune renforce une position de distribution locale que personne d'autre ne peut répliquer sans dépenser dix fois plus.

Unipres rachète son partenaire italien pour solder une décennie difficile

Source : lejournaldesentreprises.com →

Unipres, équipementier japonais de pièces de structure automobile, rachète pour 45 M€ la participation de son associé italien Magnetto dans leur usine commune de Biache-Saint-Vaast (Pas-de-Calais), rebaptisée Unipres France SAS. Le site emploie 250 personnes et fournit Renault, Stellantis et Nissan. En 2025, l'entité affiche 79,5 M€ de chiffre d'affaires pour 42,5 M€ de perte nette.

On rachète une co-entreprise déficitaire à 45 M€ quand on perd 42,5 M€ par an : la rationalité n'est pas financière à court terme, elle est industrielle. Unipres préserve un outil de production stratégique pour ses clients français et évite une liquidation qui lui coûterait davantage en rupture de fourniture et en pénalités. C'est le prix d'une présence maintenue dans une filière automobile européenne sous tension — une option réelle sur la reprise, pas un investissement rentable aujourd'hui.

TCRI Group : Montefiore consolide la distribution industrielle de fluides

Source : lejournaldesentreprises.com →

TC Concept et LRI-Sodime, deux sociétés lyonnaises soutenues par Montefiore Investment depuis 2022, fusionnent pour former TCRI Group, acteur de la distribution de solutions de transfert de fluides (tubes acier et inox, robinetterie industrielle). Le nouvel ensemble pèse près de 200 M€ de chiffre d'affaires, 500 collaborateurs, 37 sites en France, Espagne, Maroc et Chine. L'ambition affichée : 400 M€ de revenus dans trois ans par croissance organique et acquisitions.

Opération classique de build-up PE en marché fragmenté : deux complémentarités produit réunies sous une même enseigne pour créer une offre intégrée difficile à répliquer. Le signal pour les acteurs régionaux du secteur : la consolidation est lancée, et les prochaines cibles se valoriseront à mesure que TCRI Group grossit.

Leikar acquiert France à Vélo : un venture studio passe à l'opérationnel

Leikar, venture studio positionné sport et wellness, réalise sa première acquisition opérationnelle en rachetant France à Vélo, spécialiste des séjours de cyclotourisme depuis 2000 — 30 000 cyclistes accompagnés, 140 itinéraires, 17 M€ dépensés dans les territoires. Le montant de la transaction n'est pas communiqué.

Un venture studio qui achète une entreprise profitable et établie plutôt que d'en créer une de zéro : c'est un pari sur la refonte digitale d'un actif analogique solide. La vraie question est de savoir si Leikar peut transformer un opérateur de niche en plateforme européenne sans diluer ce qui fait la valeur de France à Vélo — la profondeur territoriale et la relation de confiance avec les cyclistes.

KKR et Apax en compétition sur Logoplaste : l'emballage plastique résiste

Source : privateequitywire.co.uk →

KKR et Apax Partners ont soumis des offres non contraignantes pour acquérir Logoplaste, fabricant portugais d'emballages plastiques rigides, dans une transaction qui pourrait valoriser le groupe à plus de 1,7 Md€. Le vendeur est Ontario Teachers' Pension Plan (OTPP), entré au capital en 2021 à environ 1,4 Md€. Les fondateurs conserveraient une participation minoritaire.

Le dossier illustre l'appétit persistant des fonds pour les actifs d'emballage industriel à position défensive : Logoplaste opère des usines intégrées chez ses clients (modèle « in-house »), ce qui crée une dépendance opérationnelle difficile à rompre. Pour OTPP, la sortie à plus de 1,7 Md€ valide une thèse d'infrastructure industrielle — et pour les acquéreurs potentiels, la vraie valeur est dans la stickiness du modèle, pas dans la croissance.

Bridgepoint rachète GBA à Ardian : la certification comme actif récurrent

Bridgepoint acquiert une participation majoritaire dans GBA Group, groupe allemand de tests et certifications en laboratoire, auprès d'Ardian, pour une valorisation supérieure à 1 Md€. GBA opère environ 100 sites en Europe, Amérique du Nord et Asie-Pacifique, servant plus de 60 000 clients dans l'agroalimentaire, le pharmaceutique, les dispositifs médicaux et les cosmétiques.

Bridgepoint est un récidiviste du secteur : il a déjà détenu Element Materials Technology, LGC, Fera Science et NMi. Ce n'est pas de la diversification, c'est de la conviction sectorielle. Les sociétés de tests et certification ont la structure économique idéale pour le private equity : revenus récurrents adossés à des obligations réglementaires, faible intensité capitalistique, et une demande qui croît avec la complexité des chaînes d'approvisionnement mondiales — chaque nouvelle réglementation est un contrat à long terme.

Ryze entre en Espagne via Krata : immobilier, conseil et expansion continentale

Source : realassetinsight.com →

Ryze, cabinet de conseil et gestion immobilière italien, acquiert Krata, société madrilène spécialisée dans l'expertise et le conseil technique immobilier — première opération espagnole du groupe. La transaction est valorisée à 250 M€ selon les sources disponibles.

Mouvement d'expansion géographique classique pour un acteur de services immobiliers qui cherche à couvrir les marchés les plus liquides d'Europe du Sud. L'Espagne, avec Madrid comme hub, est la cible naturelle après l'Italie.

HANZA acquiert cinq sites Fortaco : la mécanique lourde européenne se restructure

Source : nordicdefencesector.com →

HANZA, groupe suédois de fabrication contractuelle, acquiert cinq sites de production spécialisés en mécanique lourde et assemblage complexe auprès de Fortaco — implantés en Finlande, Estonie et Pologne. L'opération ajoute environ 1 300 collaborateurs et 170 M€ de revenus annuels à la plateforme HANZA.

L'acquisition s'inscrit dans la stratégie HANZA 2028 : construire une plateforme manufacturière européenne capable d'absorber la demande croissante en production industrielle complexe, notamment dans la défense et les équipements lourds. Dans un contexte de réindustrialisation européenne, les acteurs capables d'agréger des capacités manufacturières fragmentées en un réseau cohérent ont une valeur croissante — c'est exactement ce que HANZA est en train de faire.

Batibig ventile sa croissance francilienne

Source : cfnews.net → · Secteur FinTech — 📬 s'abonner à la newsletter FinTech

Batibig, groupe francilien du bâtiment soutenu par Siparex et EMZ, aux environs de 350 M€ de chiffre d'affaires, réalise une nouvelle acquisition build-up en Île-de-France. La cible et le montant ne sont pas communiqués, mais la thèse est celle d'une consolidation sectorielle dans le second œuvre et les services aux bâtiments en région parisienne — marché fragmenté, demande soutenue par la rénovation énergétique et le Grand Paris.

Toutes les fusions-acquisitions du jour, par secteur

La liste complète du jour — les opérations décryptées ci-dessus incluses.

Industrial Tech & Manufacturing · 7 →

- Redo Oy — Invex Group acquiert Redo Oy (Finlande) via Mutares

- Advantics — ABB acquiert Advantics (technologies industrielles, France)

- TC Concept — TC Concept et LRI-Sodime fusionnent pour créer TCRI Group (France)

- Unipres — Unipres investit 45 M€ pour reprendre intégralement son usine (France)

- Kronos Polymer Polska — Aliplast acquiert 70% de Kronos Polymer Polska (recyclage plastique, Pologne)

- Logoplaste — KKR et Apax enchérissent pour Logoplaste (emballage, 1,7 Md€)

- HANZA — HANZA acquiert une entreprise générant 1,9 Md SEK de revenus annuels

Climate & Energy Tech · 4 →

- Eurowind Energy — Eurowind Energy acquiert la plateforme d'énergies renouvelables suédoise d'EnBW

- Carbyon — Airhive acquiert Carbyon (capture directe du CO2, Europe)

- Elemo — Waldevar acquiert Elemo (spécialiste réseau électrique, Roumanie)

- Cogenio — GETEC acquiert Cogenio (énergie distribuée, Italie)

B2B Software & Cloud · 3 →

- GBA — Bridgepoint acquiert une majorité de GBA pour plus de 1 Md€ (Europe)

- Solver Machine Learning — Var Group acquiert Solver Machine Learning (IA, Espagne)

- Oscar ai — Oscar ai veut automatiser et démocratiser le SEO et le GEO pour les entreprises

Food & AgTech · 3 →

- Agropur — Lactalis rachète trois marques de fromages d'Agropur (produits laitiers, Canada)

- Keragum — Nexira rachète Keragum (caroube, Maroc)

- Alma — Apheon acquiert Alma (snacks surgelés asiatiques, France)

Mobility & Transportation · 3 →

- TotalEnergies B2B charging — CUBOS acquiert l'activité de recharge B2B de TotalEnergies (Allemagne)

- IBH — Hunyvers acquiert IBH pour former le numéro deux du camping-car (France)

- France à Vélo — Leikar acquiert France à Vélo (cyclotourisme, France)

Biotech & Pharma · 2 →

- Recordati — CVC et GBL proposent une OPA sur Recordati (pharma, Italie)

- Esperion — Archimed prend le contrôle d'Esperion (biotech pharma, États-Unis)

Developer & IT Infrastructure · 2 →

- Exail Technologies — Thales prend le contrôle d'Exail Technologies pour 3,9 Md€ (France)

- Friendship Systems — Maya HTT acquiert Friendship Systems et CAESES (simulation logicielle)

Health & Wellness · 2 →

- Pflegia — Ardian acquiert une participation majoritaire dans Pflegia (santé, Allemagne)

- Floralpina — Groupe PLC acquiert Floralpina (compléments alimentaires, France)

Retail & E-commerce Tech · 2 →

- Alinea — MH France/Aosom rachète la marque Alinea (mobilier, France)

- Trakks — I-Run acquiert la chaîne de retail Trakks (outdoor, Belgique)

Robotics & Automation · 2 →

- Smart Innovation — KION acquiert 70% de Smart Innovation (chariots autonomes, Belgique)

- Autonomous forklift division — KION acquiert 70% de la division chariots autonomes de Colruyt (Belgique)

Construction & PropTech · 1 →

- Krata — Ryze acquiert Krata et entre en Espagne (évaluation immobilière)

Cybersecurity · 1 →

- Lyvoc — Allurity acquiert Lyvoc (intégration cybersécurité)

MedTech & Devices · 1 →

- Tedisel Medical — Reinsberg Group acquiert Tedisel Medical (équipements médicaux, Espagne)

Autres opérations (secteur non classé) · 1

- Lactalis: accord pour acheter trois marques de fromages du canadien Agropur - 15/07/2026 à 17:29 - Boursorama

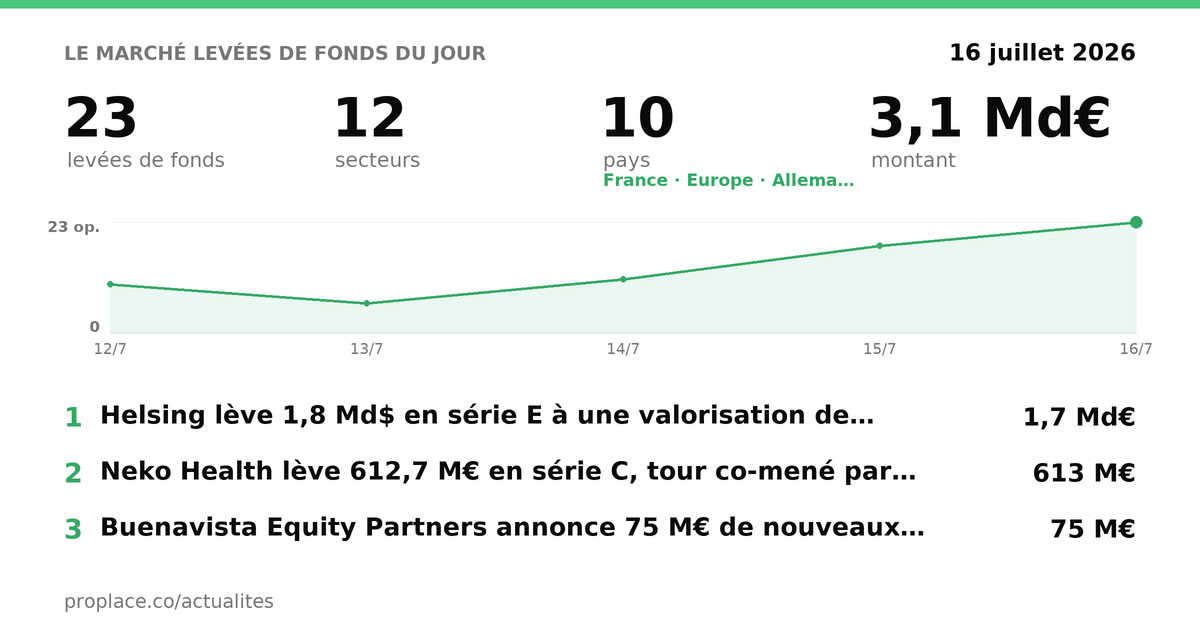

🚀 Levées de fonds du jour · 23

À la une — les opérations décryptées

Helsing lève 1,7 Md€ à 18 Md$ : l'Europe se dote de son Anduril

Source : agenccy.ai → · Secteur The Physical World — 📬 s'abonner à la newsletter The Physical World

Helsing, entreprise munichoise de défense-IA, boucle un tour de série E de 1,8 Md$ (environ 1,7 Md€) à une valorisation de 18 Md$ — le plus grand tour de financement jamais réalisé par une start-up de défense européenne. La demande a « significativement » dépassé l'allocation. Le tour réunit Goldman Sachs Alternatives, Dragoneer, Iconiq, Lightspeed, le Canada Pension Plan Investment Board et JPMorgan Chase.

Helsingt construit des drones de frappe (HX-2), une plateforme de commandement opérationnel (Altra) et des logiciels d'autonomie pour forces armées. La thèse : la dissuasion moderne se joue dans la couche logicielle — la vitesse à laquelle une force perçoit, décide et frappe — et l'Europe ne peut pas sous-traiter cette couche aux États-Unis.

Ce qui frappe dans la composition du tour, c'est moins le montant que la nature des investisseurs. Des fonds de pension souverains canadiens, une banque d'investissement américaine de premier rang, des crossover funds habituellement réservés aux valeurs technologiques matures : ce capital ne vient pas du venture traditionnel, il vient d'allocateurs qui traitent Helsing comme une infrastructure de sécurité nationale. Quand un actif privé est financé comme une dette souveraine, c'est que les États — au moins implicitement — sont supposés en être les clients durables. La valorisation à 18 Md$ n'est pas une bulle venture : c'est une anticipation de budgets de défense qui ne baisseront pas.

Pour un investisseur ou un industriel français exposé à la défense, la leçon est double : le capital disponible pour les technologies de défense-IA est désormais illimité à l'échelle européenne, mais la fenêtre pour construire des positions compétitives se referme vite — Helsing est déjà à 18 Md$.

Neko Health lève 613 M€ : Daniel Ek parie sur la prévention à grande échelle

Source : eu-startups.com → · Secteur HealthTech & Digital Health — 📬 s'abonner à la newsletter HealthTech & Digital Health

Neko Health, healthtech suédoise co-fondée par Daniel Ek (fondateur de Spotify), lève 612,7 M€ en série C, conduit par Lightspeed Venture Partners et co-conduit par O.G. Venture Partners, avec la participation d'Atomico, General Catalyst, Lakestar et plusieurs nouveaux entrants. Le tour suit une série B de 250 M€ en janvier 2025.

Neko Health propose des bilans de santé complets par body-scanning — une heure de scan, des données physiologiques exhaustives, une logique de détection précoce. La levée finance l'ouverture des premières cliniques américaines à New York.

La liste des investisseurs individuels — Zuckerberg, Sharapova, Thierry Henry, will.i.am — est un signal de positionnement autant que de conviction : Neko vise le segment premium de la prévention santé, celui où la marque et la communauté comptent autant que la technologie. Le vrai pari n'est pas médical, il est économique : convaincre des individus solvables de payer régulièrement pour rester en bonne santé plutôt que de payer ponctuellement pour guérir — un renversement du modèle de santé traditionnel qui, s'il tient, génère une récurrence de revenus que les assureurs eux-mêmes n'ont pas su capter.

LinqAlpha lève 22 M$ pour ses agents IA en finance

Source : actudesseries.com → · Secteur FinTech — 📬 s'abonner à la newsletter FinTech

LinqAlpha lève 22 M$ (environ 20 M€) en série A, tour conduit par AVP, Atinum et GFT Ventures. La société développe des agents d'intelligence artificielle spécialisés dans la lecture de documents financiers — dépôts réglementaires, transcriptions d'analystes, flux d'actualité — pour des fonds spéculatifs et gérants d'actifs. Elle revendique plus de 70 institutions financières clientes.

Là où les outils généralistes échouent dans la finance — la traçabilité des sources, la précision réglementaire, la vitesse d'exploitation — LinqAlpha construit une spécialisation verticale. Ce qui se finance ici, c'est moins l'IA que la friction : les analystes passent une part considérable de leur temps à extraire des signaux de documents longs et répétitifs, et chaque heure gagnée sur cette extraction est directement convertible en avantage concurrentiel pour un fonds.

Forsee Power et FCAP : recapitalisation sous contrôle des investissements étrangers

Forsee Power, spécialiste des systèmes de batteries intelligentes pour véhicules électriques commerciaux et industriels, entre en négociation exclusive avec FCAP Investors Pte. Ltd, fonds singapourien spécialisé en technologies et industries innovantes, pour une augmentation de capital d'environ 20 M€. L'opération inclut le rachat de la participation de Mitsui & Co par Eurazeo, Noria et le SPV de FCAP. Les actionnaires actuels — Bpifrance Investissement, Eurazeo, Noria — maintiennent leur soutien.

L'opération est soumise à l'autorisation préalable du ministère de l'Économie au titre du contrôle des investissements étrangers — signal que Forsee Power est considérée comme un actif sensible dans la chaîne de valeur des véhicules électriques industriels. Ce que cette recapitalisation révèle, c'est la fragilité structurelle d'un acteur de la transition électrique dans un marché qui tarde à décoller : les fonds propres doivent être renforcés non pas pour financer une hypercroissance, mais pour tenir le temps que la demande rejoigne l'offre.

NeoCem lève 17 M€ pour son liant bas carbone

Source : finyear.com → · Secteur Knowledge & Media — 📬 s'abonner à la newsletter Knowledge & Media

NeoCem, start-up lilloise développant des matériaux cimentaires à base d'argiles calcinées pour réduire les émissions de CO₂, lève 17 M€ avec l'entrée d'un nouvel investisseur aux côtés des actionnaires existants. Le ciment représente environ 8 % des émissions mondiales de CO₂ ; les liants alternatifs sont l'une des rares voies de décarbonation disponibles à l'échelle industrielle sans attendre une rupture technologique. NeoCem s'attaque à un marché structurellement conservateur — la construction — avec une solution qui réduit les émissions sans changer les procédés de mise en œuvre : c'est précisément ce type de compatibilité avec l'existant qui conditionne l'adoption à grande échelle.

Valarian lève 50 M$ pour l'IA souveraine britannique

Source : aimagazine.com → · Secteur Developer & IT Infrastructure — 📬 s'abonner à la newsletter Developer & IT Infrastructure

Valarian, entreprise britannique de cybersécurité et infrastructure IA, lève 50 M$ (environ 46 M€) en série A conduit par New Enterprise Associates (NEA). Sa plateforme ACRA permet aux organisations de déployer des modèles d'IA en maintenant les données sensibles dans leur propre environnement — sans les exporter vers des infrastructures cloud américaines.

Le contexte est explicite : le Royaume-Uni est jugé trop dépendant des infrastructures technologiques américaines (Microsoft, Palantir, Amazon), et Valarian répond à une demande gouvernementale et de défense pour une IA déployable sans dépendance externe. La souveraineté numérique n'est plus un argument politique — c'est un marché. Et ce marché est d'autant plus défendable que les clients (gouvernements, défense, secteurs régulés) ne peuvent pas facilement changer de fournisseur une fois l'infrastructure en place.

Monumental lève 32 M$ pour robotiser le chantier

Source : headlinesbriefing.com → · Secteur Construction & PropTech — 📬 s'abonner à la newsletter Construction & PropTech

Monumental, start-up amsterdamoise de robotique de construction, lève 32 M$ (environ 29 M€) en série B conduit par Khosla Ventures, avec la participation de Plural et Hummingbird. Les cofondateurs — Salar al Khafaji et Sebastiaan Visser — ont précédemment vendu Silk à Palantir en 2016 et appliquent le modèle d'ingénierie déployée de Palantir à la robotique physique.

L'industrie de la construction affiche une productivité en baisse depuis les années 1960 aux États-Unis — paradoxe d'un secteur qui n'a pas connu de révolution de ses méthodes alors que tous les autres ont mécanisé. Monumental cible d'abord l'Europe, puis les États-Unis où le déficit de main-d'œuvre dans le bâtiment atteindrait 200 000 à 400 000 postes par mois selon les sources du secteur. Ce qui rend la thèse solide, c'est que Monumental ne cherche pas à remplacer le travail qualifié — il cherche à combler un vide que le marché ne peut plus remplir autrement. Quand la pénurie est structurelle, la robotique cesse d'être une option et devient une nécessité.

Risk Ledger lève 28 M€ pour la sécurité des chaînes d'approvisionnement

Source : thesaasnews.com → · Secteur B2B Software & Cloud — 📬 s'abonner à la newsletter B2B Software & Cloud

Risk Ledger lève £24 M (environ 28 M€) en série B conduit par Axiom Equity pour étendre sa plateforme de sécurité des chaînes d'approvisionnement et lancer ses opérations aux États-Unis. La société propose un réseau de partage de données de risque entre donneurs d'ordres et fournisseurs, permettant d'évaluer en continu la posture de sécurité de chaque maillon d'une chaîne.

Dans un environnement où les attaques par rebond — compromettre un fournisseur pour atteindre un client — sont devenues la norme, la sécurité de la chaîne d'approvisionnement est passée de la case « nice to have » à la case « obligation réglementaire ». Risk Ledger se positionne sur cette contrainte structurelle, avec un modèle réseau qui s'auto-renforce à mesure que le nombre de participants croît.

Buenavista Equity Partners : 75 M€ pour le buyout espagnol mid-market

Buenavista Equity Partners, société de gestion madrilène indépendante fondée en 1996, annonce 75 M€ de nouveaux engagements de Fond-ICO Global dans son troisième fonds de buyout, Buenavista Buyout Innvierte III. Buenavista gère plus de 1,3 Md€ à travers plusieurs véhicules (private equity, infrastructure, venture) et opère dans le segment low-to-mid market espagnol.

Commitment d'un fonds de fonds public espagnol dans un véhicule de buyout régional : c'est le modèle de développement de l'écosystème PE ibérique, où Fond-ICO Global joue le rôle de catalyseur institutionnel. Pour les LP qui cherchent une exposition au mid-market espagnol, la présence de Fond-ICO Global dans un fonds est à la fois un signal de sérieux et une garantie de co-investissement public — mais elle dit peu sur la performance future.

Toutes les levées du jour, par secteur

La liste complète du jour — les opérations décryptées ci-dessus incluses.

B2B Software & Cloud · 4 →

- Mio — Mio lève 1,9 M€ pour son assistant IA intégré à Slack (France)

- Display.dev — Display.dev lève 470 K€ en pre-seed pour sa plateforme IA (Estonie)

- Buenavista Equity Partners — Buenavista Equity Partners lève 75 M€ pour son 3e fonds (Espagne)

- Nous — Nous lève 2,3 M€ en seed pour scaler Koncentra

Climate & Energy Tech · 3 →

- NeoCem — NeoCem lève 17 M€ pour sa technologie bas carbone (France)

- Munich Electrification — Ardian investit dans Munich Electrification (batterie, Allemagne)

- Forsee Power — Forsee Power entre en négociation avec FCAP pour un investissement

Construction & PropTech · 3 →

- Batibig — Batibig poursuit sa croissance en Île-de-France avec Siparex et EMZ

- Nestermind — Nestermind lève un montant à 7 chiffres en seed pour son CRM IA

- Rivage — Rivage lève 1,5 M€ pour sa plateforme de gestion locative (France)

FinTech · 3 →

- Nopan — Nopan lève 7,2 M€ pour optimiser les paiements compte-à-compte

- Float — Float lève 4,5 M€ en série A pour sa plateforme financière IA (Suède)

- LinqAlpha — LinqAlpha lève 22 M$ pour ses agents IA en finance (France)

Cybersecurity · 2 →

- Risk Ledger — Risk Ledger lève 24 M£ en série B pour la gestion des risques cyber

- Valarian — Can UK Tech Firm Valarian Ensure Secure AI Deployment?

Developer & IT Infrastructure · 2 →

- Meticulous — Meticulous lève 15 M$ en série A pour vérifier le code généré par IA

- Helsing — Helsing lève 1,8 Md$ en série E+ pour la défense et l'IA (Allemagne)

Gaming · 1 →

- SoccerSolver — SoccerSolver lève 850 K€ en pre-seed pour l'IA du football professionnel

HealthTech & Digital Health · 1 →

- Neko Health — Neko Health lève 612,7 M€ en série C pour son expansion US

Logistics & Supply Chain · 1 →

- TIP Group — I Squared Capital cède 25% de TIP Group à 4 Md€ de valorisation

MedTech & Devices · 1 →

- Cornea Sense — Cornea Sense lève 1,1 M€ en pre-seed pour mesurer l'hydratation cornéenne

RegTech & Compliance · 1 →

- Skalar — Skalar lève 12 M€ en seed pour son cabinet de conseil fiscal IA

Robotics & Automation · 1 →

- Monumental — Monumental lève 32 M$ en série B pour l'automatisation de la construction