Analyse du jour

Analyse des opérations M&A & levée de fonds du 12 juin 2026

Une vingtaine d'opérations en France et en Europe ce 12 juin, des déchets à la robotique cognitive en passant par l'IA vocale et la défense antiaérienne : plusieurs milliards en mouvement, et partout la même question — qui contrôle la couche qui compte vraiment ?

· Proplace

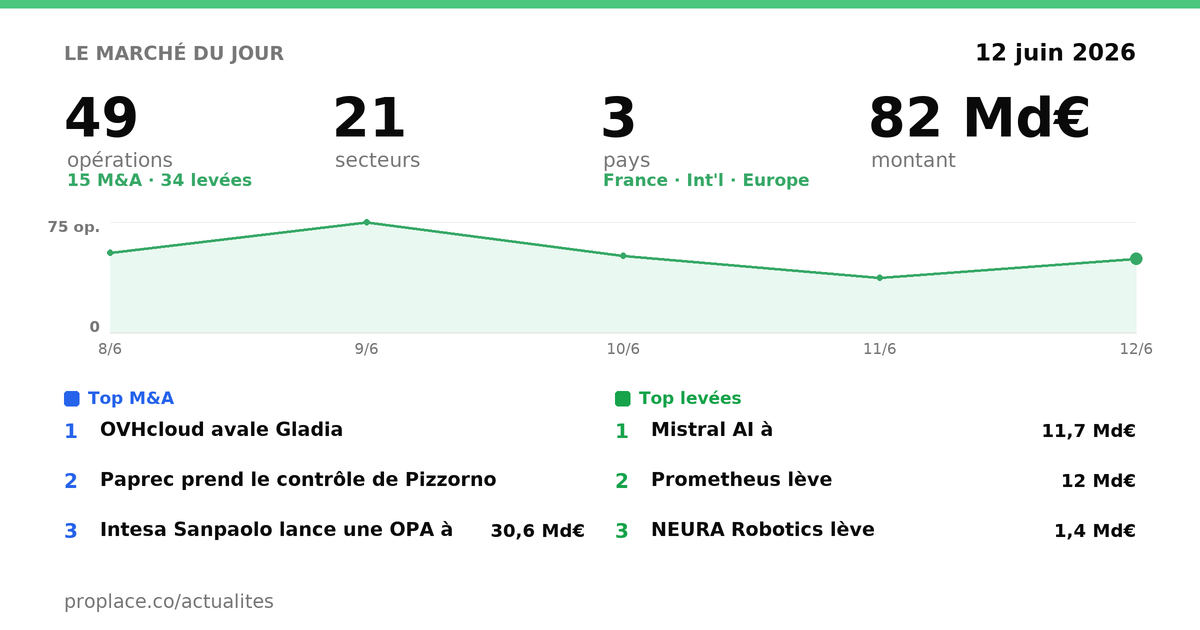

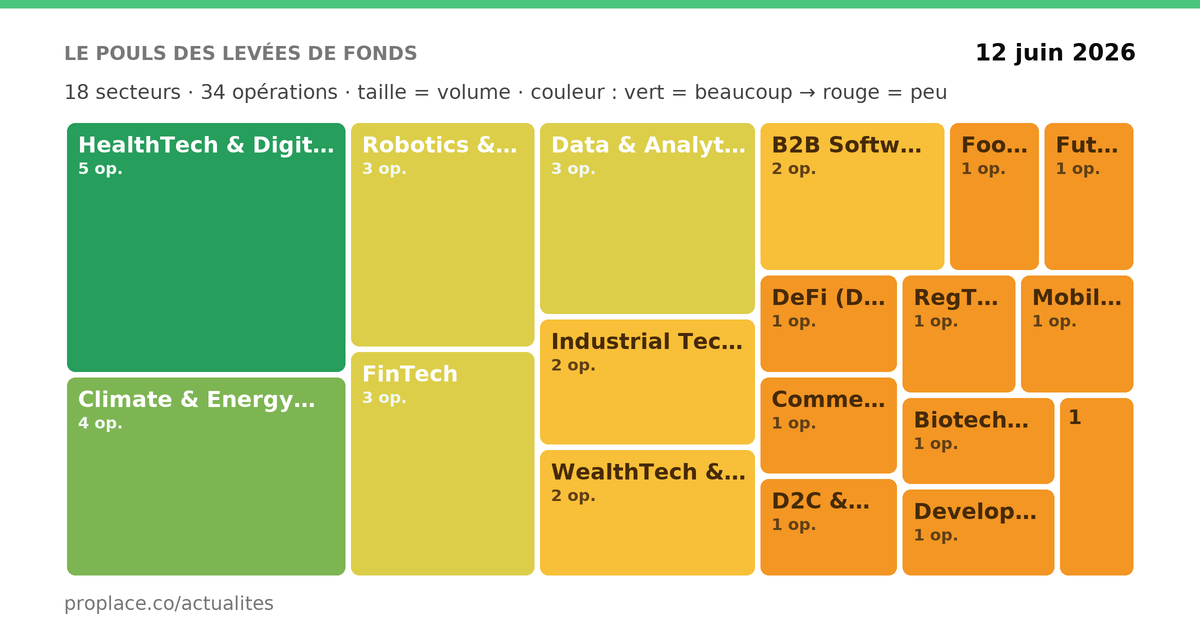

📊 Le pouls du jour — 28 opérations · 5 M&A · 23 levées · 59.6 Md€ en jeu.

→ Voir toutes les opérations du jour, classées par secteur

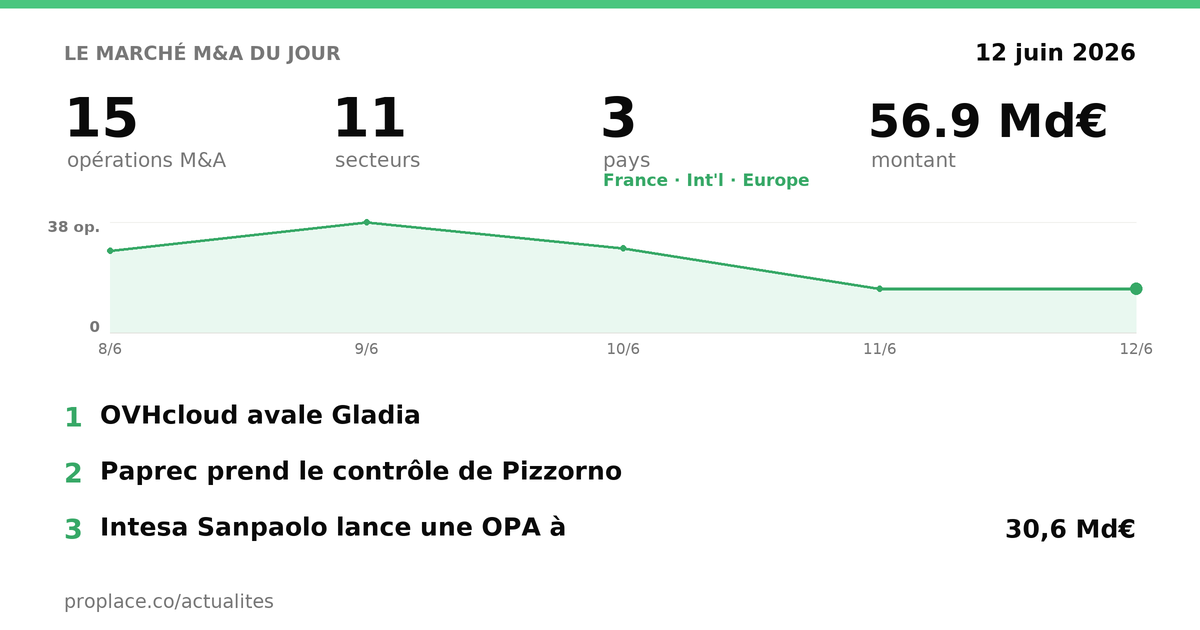

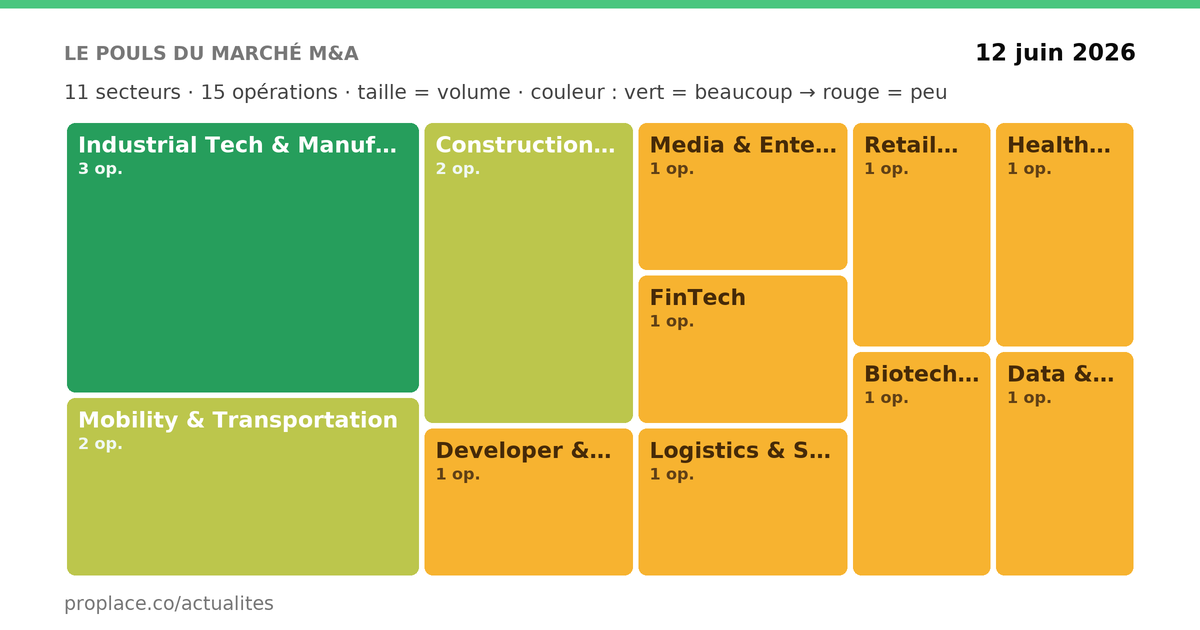

🤝 Opérations M&A du 12 juin 2026

France (🇫🇷)

Phenicy (plateforme de consolidation européenne de transitaires de transport, financée par Builders Associés) réalise sa première acquisition dans le secteur du transport de fret. Cible et montant non communiqués.

Acieo (groupe mayennais de construction hors-site — clos couvert métal et bois, 115 M€ de revenus) restructure son capital autour de sa direction dans le cadre d'un MBO, avec la sortie de BPT Capital Investissement (accompagnateur depuis 2019). Montant non communiqué. Un MBO après six ans d'accompagnement PE signale une direction qui a les moyens de reprendre le contrôle — et un fonds qui sort sur une valorisation jugée satisfaisante.

PTA Partners (fonds de private equity coréen mid-market, Séoul) signe un MOU pour acquérir 70 % de COSBELLE (fabricant français de cosmétiques biologiques et premium en ODM, valorisé ~37 M€ / 40 M$). La finalisation de la due diligence et la signature du SPA sont visées au T3 2026. Première acquisition d'un fabricant de cosmétiques français par un fonds coréen — la K-Beauty passe de l'export de produits finis à la prise de contrôle d'actifs de production occidentaux haut de gamme.

Europe (🇪🇺)

Intesa Sanpaolo (première banque italienne par actifs) lance une offre non sollicitée de 30,6 Md€ (cash + actions) sur Monte dei Paschi di Siena (MPS, banque italienne historique, partiellement privatisée). L'opération, annoncée deux jours plus tôt que prévu après que Banco BPM a évoqué une « fusion entre égaux » avec MPS, créerait un groupe de plus de 27 millions de clients, 1 700 Md€ d'actifs financiers clients et un objectif de bénéfice net combiné de 16 Md€ en 2029. Le dépôt du document officiel est prévu fin juin, l'assemblée des actionnaires Intesa le 10 septembre. L'accélération du calendrier est directement défensive : Intesa a devancé Banco BPM pour couper court à une recomposition du paysage bancaire italien qui lui aurait échappé — le timing est contraint, pas choisi.

Janus Henderson (gestionnaire d'actifs mondial, ~400 Md$ d'AUM) acquiert Rantum Capital (gestionnaire allemand de marchés privés — dette privée et private equity pour PME familiales, ~1,2 Md€ levés depuis 2013, Francfort). L'opération, soumise à approbation réglementaire, doit se clore au T3 2026. Elle renforce la plateforme de crédit privé pan-européen de Janus Henderson et lui ouvre l'accès aux investisseurs institutionnels de la région DACH. Montant non communiqué.

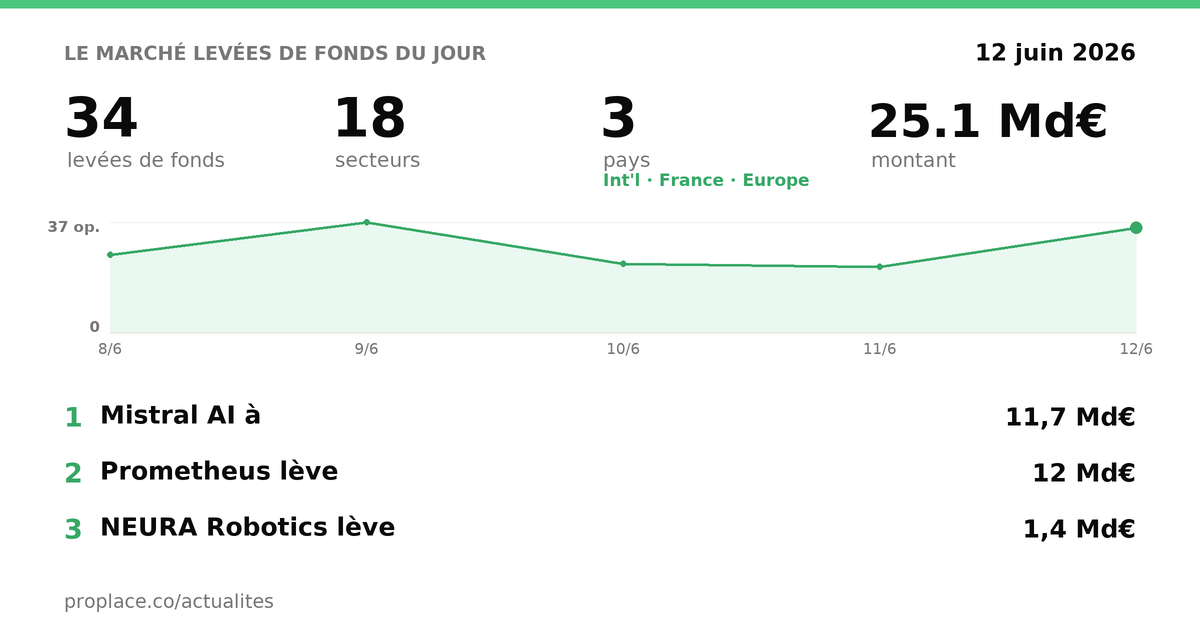

🚀 Levées de fonds du 12 juin 2026

France (🇫🇷)

Mistral AI (laboratoire d'IA générative, Paris) boucle une Série C de 1,7 Md€, portant sa valorisation post-money à 11,7 Md€ — soit +95 % par rapport à la Série B de juin 2024 (6 Md€). C'est le plus grand tour de financement jamais réalisé par une entreprise d'IA européenne. Investisseurs non détaillés dans les sources disponibles. À 11,7 Md€, Mistral reste un ordre de grandeur en dessous d'Anthropic (380 Md$) ou d'OpenAI (300+ Md$) — le tour confirme la traction commerciale de Le Chat et de l'API, mais l'écart de capitalisation avec les leaders américains reste structurellement défavorable pour la course aux modèles frontier.

Morpho (fintech française spécialisée dans le crédit décentralisé / DeFi lending) lève 175 M$ (152 M€) en Série D auprès de Paradigm (nouvel entrant), Ribbit Capital et a16z crypto (Andreessen Horowitz). C'est le quatrième tour de la société. Paradigm, Ribbit et a16z crypto constituent le trio de référence du financement crypto/DeFi mondial — leur présence simultanée sur un tour français est un signal de conviction sectorielle fort, malgré la correction du bitcoin depuis le début de l'année.

Alta Ares (deeptech française de défense aérienne et d'IA embarquée, fondée en 2024, née de l'expérience opérationnelle du conflit ukrainien) lève 50 M€ en Série A, menée par Air Street Capital, avec Cherry Ventures, OTB Ventures et Harpoon Ventures. Les fonds financeront l'industrialisation, le développement produit (intercepteurs X-Lock et Black Bird), l'expansion internationale (Moyen-Orient, Asie) et le recrutement. La société est déployée dans trois zones de conflit actives simultanément.

Mendo (startup parisienne spécialisée dans l'adoption de l'IA générative et agentique en entreprise) lève 12 M€ en Série A auprès de Ventech et Educapital. Les fonds serviront au développement produit, à l'expansion commerciale en Europe et au recrutement.

Dry4Good (producteur francilien d'arômes naturels pour l'industrie agroalimentaire) réalise un premier tour de capital innovation pour investir sur son site de production. Lead investisseur et montant non communiqués.

Uncovr (startup franco-américaine éditant une solution d'IA pour la rédaction automatique de comptes rendus d'opérations chirurgicales) dresse le bilan de son premier tour de financement. Montant et investisseurs non communiqués dans les sources disponibles.

Europe (🇪🇺)

Prometheus (nouvelle entité fondée par Jeff Bezos, développant une IA généraliste appliquée au monde physique — « artificial general engineer ») boucle une Série B de 12 Md$. C'est l'un des plus grands tours de financement de l'histoire de la tech. Investisseurs non détaillés dans les sources disponibles.

NEURA Robotics (startup allemande de robotique cognitive et de Physical AI, fondée en 2019, Metzingen) lève 1,4 Md$ en Série C — record absolu pour une startup allemande. Le tour réunit Tether, Qualcomm Technologies, Amazon, NVIDIA, Bosch, Schaeffler, imec.xpand, la Banque européenne d'investissement et d'autres. Les fonds financeront le déploiement mondial de robots cognitifs et humanoïdes, l'expansion de la plateforme Neuraverse, la montée en puissance industrielle et les NEURA Gyms (environnements d'entraînement à grande échelle). La coprésence de cloud (Amazon), silicon (NVIDIA, Qualcomm) et industrie lourde (Bosch, Schaeffler) dans un même tour indique que NEURA est positionnée comme infrastructure de la robotique physique, pas comme un fabricant de robots.

Satispay (fintech italienne de paiement mobile, 6,5 M d'utilisateurs, ARR >116 M€ en mai 2026, +80 % sur deux trimestres) convoque une assemblée extraordinaire le 29 juin pour voter une augmentation de capital jusqu'à 120 M€, offerte en priorité aux actionnaires existants. Environ 50 % est déjà garanti par Greyhound, Addition et Lightrock, confirmant une valorisation supérieure à 1 Md€. Les fonds financeront la croissance organique et laissent une marge pour des acquisitions. Une augmentation de capital offerte aux actionnaires existants avec 50 % garanti par les investisseurs en place est un signal de confiance interne — Satispay n'a pas besoin de convaincre de nouveaux entrants pour boucler.

Theker Robotics (startup barcelonaise de robotique industrielle généraliste, IA native, fondée par Carla Gómez Cano et Jiaqiang Ye Zhu) lève 85 M$ en Série A — le plus grand Série A robotique jamais réalisé en Europe. Le tour est mené par CRV, avec Samsung, Aglaé Ventures (LVMH), Cathay Capital, 20VC, Henkel, Korelya, Sonae, Mercadona et des investisseurs existants dont Inditex. Theker opère sous un modèle robotics-as-a-service, avec des déploiements en production chez Inditex notamment. Samsung et LVMH (via Aglaé) investissent pour la première fois dans une startup espagnole — la présence simultanée d'un géant de l'électronique, d'un groupe de luxe et de distributeurs (Inditex, Mercadona) dans le même tour signale que Theker est perçue comme une infrastructure sectorielle transversale, pas un pure player logistique.

Sybilla (startup polonaise de surveillance spatiale — space monitoring — jusqu'ici bootstrappée) lève plus de 8 M€ dans un premier tour externe. Investisseurs et usage des fonds non détaillés dans les sources disponibles.

INXM (startup berlinoise d'automatisation des workflows d'entreprise par IA, spécialisée sur le Mittelstand allemand, sortie de stealth) lève 5,7 M€ en pré-seed, menée par Cherry Ventures et Redstone, avec la participation d'Angel Invest et Linden Capital. Les fonds financeront le développement produit et l'expansion de l'équipe d'ingénierie à Berlin.

OurMind (startup néerlandaise de healthtech, plateforme IA de réduction des tâches administratives pour médecins et hôpitaux, Amsterdam) lève 2,1 M€, menée par 4impact Capital (investisseur à impact), avec la participation de plus de 80 médecins généralistes et spécialistes. Les fonds financeront l'expansion de la plateforme.

TurnUp (startup gantoise d'IA pour la gestion des rendez-vous médicaux — réduction des no-shows et optimisation des capacités — ciblant les cabinets dentaires et autres prestataires de santé) lève 2 M€. Investisseurs lead non communiqués dans les sources disponibles.

Vingt opérations ce 12 juin, couvrant la France, l'Allemagne, l'Espagne, l'Italie et au-delà. Les montants sont hétérogènes — du pré-seed à 2 millions jusqu'au tour à 12 milliards de Prometheus — mais les logiques se recoupent : intégration verticale dans le cloud souverain, consolidation des déchets, robotique physique sous toutes ses formes, et une dette LBO sous pression croissante. Aucun fil unique ne traverse tout ; plusieurs mécanismes valent qu'on s'y attarde.

🤝 Opérations M&A

OVHcloud avale Gladia : quand le cloud décide de monter dans la pile

OVHcloud entre en négociations exclusives pour acquérir Gladia, spécialiste français de la transcription audio et de l'IA vocale. Montant non communiqué.

La lecture immédiate : OVHcloud enrichit son offre avec une brique IA native, et coche la case « cloud souverain avec IA intégrée » face à AWS et Azure.

Ce qui mérite attention, c'est la direction du mouvement. Depuis des années, les grands hyperscalers ont imposé leur loi en contrôlant non pas les serveurs mais les services cognitifs au-dessus — la reconnaissance vocale, la vision, la génération de texte. OVHcloud a beau héberger des milliers d'entreprises françaises, si ces entreprises appelaient les API d'OpenAI ou de Google pour traiter leur audio, la valeur réelle s'évaporait vers San Francisco ou Seattle. Gladia, c'est précisément cette couche-là : la transcription multilingue en temps réel, le traitement de la parole, l'intelligence sur la voix. En l'intégrant, OVHcloud ne rachète pas un outil — il tente de refermer une fuite.

Pour un dirigeant qui réfléchit à sa stratégie cloud, l'enseignement est simple : l'hébergement seul ne suffit plus à justifier la souveraineté. Ce qui compte, c'est de savoir où se trouve la couche qui traite et comprend la donnée. OVHcloud vient de poser un acte en ce sens ; la question est de savoir si Gladia peut tenir la comparaison technique avec les solutions américaines dans la durée.

Paprec prend le contrôle de Pizzorno : la France se dote d'un champion des déchets

Paprec, premier recycleur privé français, devient majoritaire au capital de Pizzorno Environnement, groupe coté spécialisé dans la collecte et le traitement des déchets. Montant non communiqué.

Le secteur des déchets en France est structurellement en train de se concentrer autour de deux ou trois acteurs capables de tenir l'ensemble de la chaîne — collecte, tri, valorisation énergétique, recyclage matière. Pizzorno, présent surtout dans le Sud-Est, apporte à Paprec une empreinte géographique complémentaire et une base de contrats publics de long terme avec des collectivités territoriales.

Ce type de consolidation suit une logique ancienne et solide : les marchés d'infrastructure à contrats longs favorisent les acteurs capables d'amortir les investissements sur des volumes croissants. La réglementation européenne pousse à recycler davantage et à valoriser les flux résiduels ; les petits opérateurs ne peuvent pas financer seuls les outils nécessaires. Paprec rachète donc moins une entreprise qu'une position géographique et un portefeuille de contrats publics pluriannuels — actif peu glamour, très défensif.

Pour un investisseur ou un acquéreur en recherche de flux stables décorrélés du cycle économique, ce deal illustre bien pourquoi le traitement des déchets reste l'une des rares industries où la consolidation crée mécaniquement de la valeur sans avoir besoin de promettre une révolution.

Intesa Sanpaolo lance une OPA à 30,6 milliards sur MPS : la banque italienne se refait une géographie

Source : globalbankingandfinance.com → · Secteur FinTech — 📬 s'abonner à la newsletter FinTech

Intesa Sanpaolo lance une offre publique d'achat non sollicitée de 30,6 milliards d'euros en cash et actions sur Monte dei Paschi di Siena (MPS). L'ensemble combiné pèserait 27 millions de clients, 1 700 milliards d'euros d'actifs financiers clients, et viserait plus de 16 milliards de bénéfice net en 2029.

L'offre est déclenchée deux jours plus tôt que prévu, après que Banco BPM a approché MPS pour une « fusion entre égaux » le dimanche précédent. Intesa coupe l'herbe sous le pied d'un rival potentiel — le calendrier est une arme autant que le prix.

Le contexte européen donne à cette opération une dimension qui dépasse l'Italie. UniCredit est en train d'avaler Commerzbank en Allemagne ; le mouvement de consolidation bancaire européenne, longtemps annoncé et toujours reporté, semble enfin s'enclencher sérieusement. Les banques qui hésitent à fusionner aujourd'hui risquent de se retrouver seules face à des concurrents deux fois plus grands dans trois ans.

La vraie question pour les observateurs extérieurs : le gouvernement Meloni, actionnaire de MPS via le Trésor, laissera-t-il Intesa absorber la banque siennoise, ou préférera-t-il une solution nationale alternative ? L'offre inclut une cession de 625 agences MPS pour rassurer sur la concurrence, et intègre Mediobanca ainsi qu'une participation de 13 % dans Generali — ce qui en fait autant une recomposition du capitalisme financier italien qu'une simple fusion bancaire. Pour un capital français qui regarde l'Europe, c'est le signal que la consolidation bancaire continentale n'est plus un scénario de long terme : elle se joue maintenant.

Appel d'offres éolien en mer : la France change d'échelle

La France lance un méga appel d'offres pour l'éolien offshore, avec l'ambition de changer d'échelle sur sa capacité de production renouvelable en mer. Montants non communiqués à ce stade.

L'information est structurelle plutôt que transactionnelle. La France accuse un retard significatif sur ses voisins nordiques et britanniques dans le déploiement de l'éolien en mer. Un appel d'offres de grande ampleur ouvre des perspectives pour les développeurs, les câbliers, les fabricants de fondations et les opérateurs portuaires — filière industrielle longue qui mobilise des capitaux sur dix à quinze ans. À surveiller pour les fonds infrastructure et les industriels positionnés sur la chaîne de valeur maritime.

🚀 Levées de fonds

Mistral AI à 11,7 milliards : l'Europe a désormais un acteur à l'échelle du débat

Source : abhs.in → · Secteur Data & Analytics — 📬 s'abonner à la newsletter Data & Analytics

Mistral AI boucle une série C de 1,7 milliard d'euros, portant sa valorisation à 11,7 milliards d'euros post-money. C'est la plus grande levée jamais réalisée par une entreprise d'IA européenne en un seul tour.

La lecture habituelle insiste sur le symbole : enfin un laboratoire européen dans la cour des grands. C'est juste, mais insuffisant.

Ce qui change vraiment avec ce tour, c'est la nature de la contrainte qui disparaît. Jusqu'ici, les laboratoires européens étaient condamnés à faire des choix que leurs concurrents américains n'avaient pas à faire : entraîner des modèles moins grands, renoncer à certaines modalités, rogner sur l'infrastructure de calcul. Avec 1,7 milliard, Mistral peut désormais jouer dans la même catégorie de dépenses que les acteurs de second rang américains — pas OpenAI ou Anthropic à leurs niveaux actuels, mais suffisamment pour rester dans la course aux modèles de frontière.

La valorisation, 11,7 milliards, mérite d'être mise en perspective froidement : c'est environ 95 % de hausse par rapport à la série B de juin 2024, ce qui est rapide, mais Anthropic est valorisé à plus de 380 milliards et OpenAI dépasse les 300 milliards. L'écart reste considérable. Ce que Mistral achète avec ce tour, c'est du temps et de la crédibilité — la capacité de recruter, de signer des contrats enterprise de grande taille, et d'exister comme alternative réelle pour les gouvernements et grandes entreprises européennes qui veulent éviter une dépendance exclusive aux modèles américains.

Pour un décideur français ou européen qui choisit aujourd'hui sa stratégie IA, Mistral à cette taille devient une option sérieuse là où elle était encore un pari il y a dix-huit mois.

Prometheus lève 12 milliards : Bezos parie que l'IA des ingénieurs est le vrai marché

Prometheus, la nouvelle entité de Jeff Bezos, clôt une série B de 12 milliards de dollars pour développer ce qu'elle appelle un « ingénieur artificiel général » — une IA appliquée au monde physique : conception, simulation, fabrication, infrastructure.

La thèse mérite d'être prise au sérieux, pas comme prophétie mais comme pari structurel. La grande majorité des investissements en IA depuis trois ans ont ciblé les travailleurs du savoir : rédaction, code, analyse, service client. Or l'économie physique — l'ingénierie, la construction, la fabrication, l'énergie — représente une part bien plus grande du PIB mondial et reste infiniment moins automatisée. Si une IA peut vraiment accélérer le cycle de conception-simulation-fabrication, les gains de productivité dans l'industrie lourde seraient massifs.

La mise à 12 milliards en série B dit quelque chose sur l'état du marché : à ce stade de développement, une telle somme finance essentiellement de la puissance de calcul et du recrutement d'ingénieurs de pointe — deux ressources dont le coût marginal ne baisse pas. C'est un pari sur la capacité à transformer des dépenses d'infrastructure en avantage compétitif durable avant que les concurrents ne rattrapent le retard. Bezos a déjà fait ce calcul avec Amazon Web Services ; la question est de savoir si le monde physique se prête au même type d'effet d'échelle que le cloud.

NEURA Robotics lève 1,4 milliard : quand Nvidia, Amazon et Bosch misent sur le même robot

Source : nextronicstimes.com → · Secteur Industrial Tech & Manufacturing — 📬 s'abonner à la newsletter Industrial Tech & Manufacturing

NEURA Robotics, startup allemande fondée en 2019 à Metzingen, annonce un tour de série C pouvant atteindre 1,4 milliard de dollars. Le tour réunit Nvidia, Amazon, Qualcomm, Bosch, Schaeffler, la Banque européenne d'investissement, Tether et d'autres.

Ce qui frappe d'abord, c'est la composition du tour. Des fabricants de puces (Nvidia, Qualcomm), un géant du cloud (Amazon), des industriels allemands centenaires (Bosch, Schaeffler), une institution publique européenne, et une entreprise de cryptomonnaies (Tether) — rarement un même tour a réuni des logiques d'investissement aussi disparates. Chacun voit quelque chose de différent dans NEURA : Nvidia y voit un débouché pour ses processeurs embarqués, Bosch une fenêtre sur la robotique cognitive qu'il n'a pas développée en interne, Amazon un futur opérateur d'entrepôt, la BEI un champion industriel européen à soutenir.

NEURA développe des robots cognitifs connectés via sa plateforme Neuraverse — l'idée que les robots ne sont pas des machines isolées mais des nœuds d'un réseau qui apprend collectivement. Les fonds serviront à industrialiser la production, développer des « NEURA Gyms » (environnements d'entraînement à grande échelle pour robots) et s'étendre à l'international.

Pour un industriel français qui s'interroge sur l'automatisation de ses lignes de production, ce tour est un signal de calendrier : la robotique cognitive passe de la démonstration à l'industrialisation. Les entreprises qui commencent à expérimenter maintenant auront deux à trois ans d'avance sur celles qui attendront que la technologie soit « mature ».

Theker Robotics lève 85 millions : le plus grand série A robotique européen vient d'Espagne

Source : theaiinsider.tech → · Secteur Data & Analytics — 📬 s'abonner à la newsletter Data & Analytics

Theker Robotics, fondée à Barcelone par Carla Gómez Cano et Jiaqiang Ye Zhu, lève 85 millions de dollars en série A — le plus grand tour de ce stade jamais réalisé en robotique en Europe. Le tour est mené par CRV, avec Samsung, LVMH via Aglaé Ventures, Cathay Capital, Henkel, Mercadona et Inditex parmi les participants.

Theker construit des robots industriels généralistes qui utilisent la vision par apprentissage profond pour s'adapter à des environnements changeants sans reprogrammation. Le modèle commercial est du robotique-as-a-service — les clients paient à l'usage plutôt qu'à l'achat.

Deux éléments méritent attention. D'abord, la présence d'Inditex et Mercadona comme investisseurs : ce sont les premiers clients, qui mettent de l'argent dans leur fournisseur de robots. Ce n'est pas de l'investissement financier, c'est de la co-développement déguisé — ils achètent un droit de regard sur la roadmap technologique et s'assurent que les robots seront calibrés pour leurs contraintes opérationnelles. Ensuite, LVMH : l'entrée du groupe dans la robotique industrielle espagnole signale que le luxe commence à regarder l'automatisation de ses lignes de production et de logistique comme une priorité stratégique, pas comme une option lointaine.

Alta Ares lève 50 millions : la défense antiaérienne européenne trouve ses investisseurs

Source : pulse2.com → · Secteur The Physical World — 📬 s'abonner à la newsletter The Physical World

Alta Ares, startup française fondée en 2024 et spécialisée dans la défense antiaérienne et l'IA de bord, lève 50 millions d'euros menés par Air Street Capital, avec Cherry Ventures, OTB Ventures et Harpoon Ventures.

Fondée par des personnes ayant une expérience opérationnelle du conflit en Ukraine, Alta Ares développe deux systèmes d'interception : X-Lock pour contrer les drones de type Shahed à 15 kilomètres de portée, Black Bird pour les menaces rapides (missiles de croisière, bombes planantes) à 30 kilomètres. Les systèmes sont déjà déployés dans trois zones de conflit actives simultanément.

Le financement de la défense technologique européenne a changé de nature depuis 2022. Ce qui était il y a cinq ans un secteur quasi exclusivement adressé par les grands groupes et les marchés publics est maintenant un terrain de venture capital, avec des cycles de développement compressés par l'urgence opérationnelle. Alta Ares bénéficie d'un avantage rare : ses systèmes sont testés en conditions réelles, pas en laboratoire. Les retours du terrain alimentent directement le développement produit — un cycle d'apprentissage que les grands groupes de défense traditionnels ne peuvent pas reproduire à cette vitesse.

Les fonds serviront à industrialiser la production en France et en Ukraine, et à ouvrir des bureaux au Moyen-Orient et en Asie.

Morpho lève 175 millions de dollars : la DeFi résiste à la correction du bitcoin

Source : capitalfinance.lesechos.fr → · Secteur Web3 & Crypto — 📬 s'abonner à la newsletter Web3 & Crypto

Morpho, fintech française spécialisée dans le crédit décentralisé, lève 175 millions de dollars (environ 152 millions d'euros) auprès de Paradigm, Ribbit Capital et a16z crypto. C'est le quatrième tour de la société.

Malgré une correction significative du bitcoin depuis le début de l'année, les infrastructures de finance décentralisée continuent d'attirer des capitaux de premier rang. Paradigm, qui entre au capital pour la première fois, est l'un des fonds les plus sélectifs du secteur crypto. Sa présence signale que Morpho est perçu non comme un pari spéculatif sur les prix des actifs numériques, mais comme une infrastructure de crédit dont la valeur est relativement indépendante du niveau des marchés crypto. Le crédit décentralisé — prêter et emprunter sans intermédiaire bancaire traditionnel — reste l'un des cas d'usage les plus solides de la blockchain en termes de volume réel traité.

Satispay lève jusqu'à 120 millions : la fintech italienne passe à la vitesse supérieure

Satispay, fintech italienne de paiement mobile, annonce une augmentation de capital pouvant atteindre 120 millions d'euros, soumise à l'approbation des actionnaires le 29 juin. Les investisseurs actuels — Greyhound, Addition, Lightrock — s'engagent sur environ 50 % du montant. La valorisation reste au-dessus du milliard d'euros.

Satispay affiche des revenus annualisés dépassant 116 millions d'euros à fin mai, en croissance de 80 % sur les deux derniers trimestres, avec une rentabilité opérationnelle brute atteinte sur toutes ses lignes principales (paiements, welfare, services à valeur ajoutée). C'est un profil rare dans la fintech européenne : une croissance rapide combinée à une économie unitaire positive. La levée finance à la fois la croissance organique et d'éventuelles acquisitions, les fondateurs conservant le contrôle de la gouvernance.

Mendo lève 12 millions : l'adoption de l'IA en entreprise comme marché à part entière

Source : tech.eu → · Secteur B2B Software & Cloud — 📬 s'abonner à la newsletter B2B Software & Cloud

Mendo, startup parisienne spécialisée dans l'adoption de l'IA générative et agentique en entreprise, lève 12 millions d'euros en série A auprès de Ventech et Educapital.

Le positionnement de Mendo est distinct des éditeurs de modèles ou d'outils IA : la société s'attaque au problème de l'intégration réelle — pourquoi les entreprises qui achètent des licences IA ne les utilisent pas, comment transformer un outil en pratique ancrée. C'est un marché qui émerge naturellement de la saturation en outils : à mesure que l'offre IA prolifère, la contrainte se déplace de la technologie vers le changement organisationnel. Les fonds financeront le développement produit, le recrutement et l'expansion commerciale en Europe.

Acieo structure son capital autour de sa direction : un MBO mayennais dans la charpente métallique

Source : cfnews.net → · Secteur Data & Analytics — 📬 s'abonner à la newsletter Data & Analytics

Acieo, groupe mayennais spécialisé dans le clos couvert métal et bois, avec 115 millions d'euros de revenus, réalise un MBO (rachat par le management) accompagné par BPT Capital Investissement, qui était déjà présent au capital depuis 2019.

Opération classique de transmission : le management reprend le contrôle avec l'appui d'un fonds, dans un secteur — la construction industrielle et commerciale — où les carnets de commandes sont visibles sur plusieurs trimestres. La durée de l'accompagnement de BPT (sept ans) suggère un travail de fond sur la structuration avant la sortie.

Phenicy réalise sa première acquisition dans le transport : la consolidation européenne des transitaires commence

Source : cfnews.net → · Secteur Data & Analytics — 📬 s'abonner à la newsletter Data & Analytics

Phenicy, plateforme de consolidation européenne des transitaires de transport financée par Builders Associés, réalise sa première acquisition. Cible et montant non communiqués.

Le secteur du transit et de la commission de transport en France et en Europe reste très fragmenté — des milliers de PME familiales, peu capitalisées, sans systèmes d'information communs. La thèse de Phenicy est de créer un acteur de taille européenne par acquisitions successives, en apportant technologie, mutualisation des achats et accès aux grands chargeurs. Première acquisition franchie : le modèle entre en phase d'exécution.

Uncovr lève pour automatiser les comptes rendus chirurgicaux : l'IA au bloc opératoire

Source : cfnews.net → · Secteur Data & Analytics — 📬 s'abonner à la newsletter Data & Analytics

Uncovr, jeune pousse franco-américaine, lève un premier tour pour financer sa solution de rédaction automatique de comptes rendus d'opérations chirurgicales. Montant non communiqué précisément.

Le cas d'usage est précis et à fort potentiel de déploiement : la documentation postopératoire est une charge administrative lourde pour les chirurgiens, chronophage et source d'erreurs. Une solution qui génère automatiquement un compte rendu structuré à partir de l'audio du bloc réduit cette charge sans modifier le geste médical. Marché de niche à valeur unitaire élevée, réglementation stricte, mais barrières à l'entrée réelles une fois les certifications obtenues.

Dry4Good lève pour produire des arômes naturels en Île-de-France

Dry4Good, producteur francilien d'arômes naturels pour l'industrie agroalimentaire, lève un premier tour pour investir sur son site de production. Montant non communiqué.

Tour d'amorçage industriel classique : financement d'outil de production avant la montée en volume. Le marché des arômes naturels bénéficie d'une tendance de fond — la reformulation des produits alimentaires vers des ingrédients perçus comme plus naturels — mais la compétition est internationale et les marges dépendent largement de la maîtrise des coûts de production.

Janus Henderson acquiert Rantum Capital : la course aux actifs privés européens s'accélère

Source : moneymanagement.com.au → · Secteur Horizontal & Productivity SaaS — 📬 s'abonner à la newsletter Horizontal & Productivity SaaS

Janus Henderson, gestionnaire d'actifs mondial, annonce l'acquisition de Rantum Capital, gestionnaire allemand de marchés privés basé à Francfort, fondé en 2013. Rantum gère environ 1,2 milliard d'euros en dette privée et private equity, principalement auprès d'entreprises familiales et de PME du Mittelstand.

La logique est claire : les grands gestionnaires d'actifs cotés rachètent méthodiquement des boutiques de marchés privés pour capter la demande des institutionnels qui veulent accéder au non-coté. Rantum apporte à Janus Henderson une présence dans la zone DACH (Allemagne, Autriche, Suisse) et un accès aux entreprises familiales du Mittelstand — un segment peu adressé par les grands fonds internationaux et qui représente une part considérable de l'économie industrielle allemande. Pour les fonds de dette privée français qui regardent l'Allemagne, c'est un signal que la compétition pour les mandats Mittelstand va s'intensifier.

PTA Partners acquiert 70 % de COSBELLE : la K-Beauty entre dans le capital de la cosmétique française

PTA Partners, fonds de private equity coréen de taille intermédiaire, signe un protocole d'accord pour acquérir 70 % de COSBELLE, fabricant français de cosmétiques biologiques et premium en ODM (fabrication à façon). La valorisation serait d'environ 40 millions de dollars. La finalisation de l'accord est visée pour le troisième trimestre 2026.

Ce deal illustre un mouvement stratégique qui prend de l'ampleur : les acteurs coréens de la beauté, qui ont dominé le marché mondial par leurs formulations et leur marketing digital, cherchent maintenant à s'approprier la production européenne haut de gamme. Posséder un fabricant français certifié biologique, c'est acheter une origine, un label, une crédibilité réglementaire que l'on ne peut pas simplement imiter. Pour COSBELLE, l'acquéreur coréen apporte un accès immédiat aux marchés asiatiques et une capacité à monter en volume rapidement.

Pour les PME françaises de cosmétique positionnées sur le premium et le naturel, ce deal confirme qu'elles sont des cibles attractives pour des capitaux asiatiques qui ne cherchent pas à délocaliser mais à s'approprier l'origine France comme actif stratégique.

Sybilla lève 8 millions pour la surveillance spatiale : la Pologne entre dans le NewSpace

Sybilla, startup polonaise de surveillance spatiale, sort du mode autofinancé avec un premier tour de plus de 8 millions d'euros. La société développe des technologies de monitoring orbital.

Le marché de la surveillance spatiale — suivi des débris, monitoring des satellites, intelligence orbitale — croît mécaniquement avec la prolifération des constellations. Sybilla est l'un des premiers acteurs polonais significatifs dans ce segment. Tour de premier établissement, à suivre pour la montée en puissance.

INXM lève 5,7 millions pour automatiser les workflows d'entreprise en Allemagne

Source : techbriefe.com → · Secteur B2B Software & Cloud — 📬 s'abonner à la newsletter B2B Software & Cloud

INXM, startup berlinoise, sort de la furtivité avec 5,7 millions d'euros en pré-seed levés auprès de Cherry Ventures et Redstone. La société construit un moteur d'exécution de processus par IA pour les grandes entreprises et le Mittelstand allemand.

Le positionnement est sur la plomberie opérationnelle des grands groupes : automatiser les workflows complexes qui s'étendent sur plusieurs systèmes d'information hétérogènes, sans remplacer l'infrastructure existante. Marché réel, concurrence dense (SAP, ServiceNow, et une douzaine de startups similaires). La différenciation par la verticalité Mittelstand est crédible si l'équipe connaît vraiment les processus industriels allemands.

OurMind lève 2,1 millions pour réduire la charge administrative des médecins

Source : tech.eu → · Secteur HealthTech & Digital Health — 📬 s'abonner à la newsletter HealthTech & Digital Health

OurMind, startup néerlandaise de healthtech, lève 2,1 millions d'euros menés par 4impact Capital, avec la participation de plus de 80 médecins généralistes et spécialistes. La plateforme IA réduit la charge documentaire des soignants — transcription automatique des consultations, préparation des rendez-vous, gestion administrative.

La participation directe de médecins au tour est un signal de validation clinique autant que financier : les utilisateurs deviennent actionnaires, ce qui aligne les intérêts sur le développement produit. Ticket modeste, mais modèle de distribution intéressant pour pénétrer un milieu médical traditionnellement méfiant vis-à-vis des solutions technologiques extérieures.

TurnUp lève 2 millions pour réduire les rendez-vous manqués en santé

Source : tech.eu → · Secteur HealthTech & Digital Health — 📬 s'abonner à la newsletter HealthTech & Digital Health

TurnUp, startup gantoise, lève 2 millions d'euros pour développer sa plateforme IA de gestion des rendez-vous médicaux — réduction des no-shows, optimisation des créneaux disponibles, automatisation de la prise de contact avec les patients.

Problème concret et coûteux pour les cabinets dentaires, les spécialistes et les hôpitaux : un rendez-vous manqué non comblé est une perte sèche. La valeur économique de la solution est directement mesurable, ce qui facilite la vente. Tour d'amorçage dans un segment où plusieurs acteurs européens se positionnent simultanément.

🔮 Et après ? — le coup d'après

Pistes de croissance externe déduites des opérations du jour — hypothèses prospectives, pas des faits.

La France lance son méga appel d'offres d'éolien en mer, pour changer d'échelle https://t.co/KDXmNpgdBY

- Les Éoliennes en Mer — Summary: What the company does - Les Éoliennes en Mer Services (LEMS) is a Renewables & Environment company

- AEM — Leur expertise en éolien flottant offshore complète leur appel d'offres, diversifiant leurs projets maritimes

📊 Tourisme, commerce, industrie... Qui résiste ? Qui recule ? Après avoir exploré les tendances nationales et les dynamiques régionales des TPE et PME, place aux enseignements sectoriels de la 81e e

- Groupe Manatour — l'acquéreur cherche à approfondir leur analyse sectorielle en intégrant l'expertise du tourisme industriel et culturel

- Compagnie des Alpes — Leur expertise en gestion de domaines skiables et parcs d'attractions consoliderait leur analyse des tendances du tourisme de loisirs