Analyse du jour

Analyse des opérations M&A & levée de fonds du 10 juin 2026

Pharma à 10 milliards, deeptech de défense, espace européen et marché secondaire des batteries : une quinzaine d'opérations ce 10 juin, des deux côtés de l'Atlantique, qui dessinent les secteurs où le capital se concentre — le tour d'horizon pour décideurs et investisseurs.

· Proplace

→ Voir toutes les opérations du jour, classées par secteur

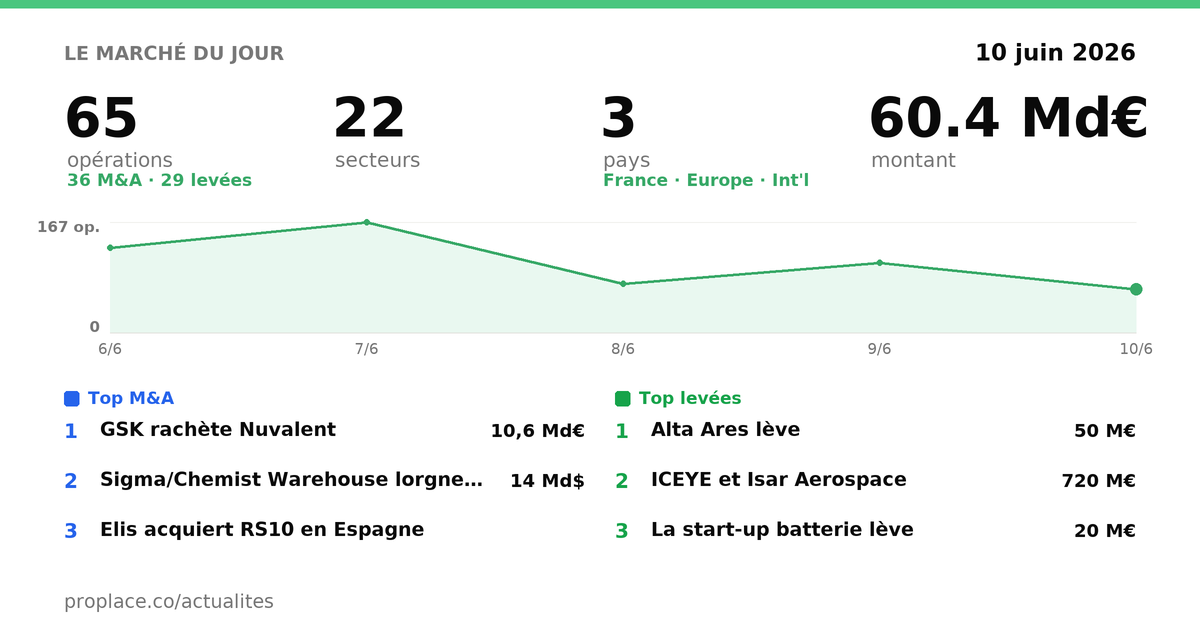

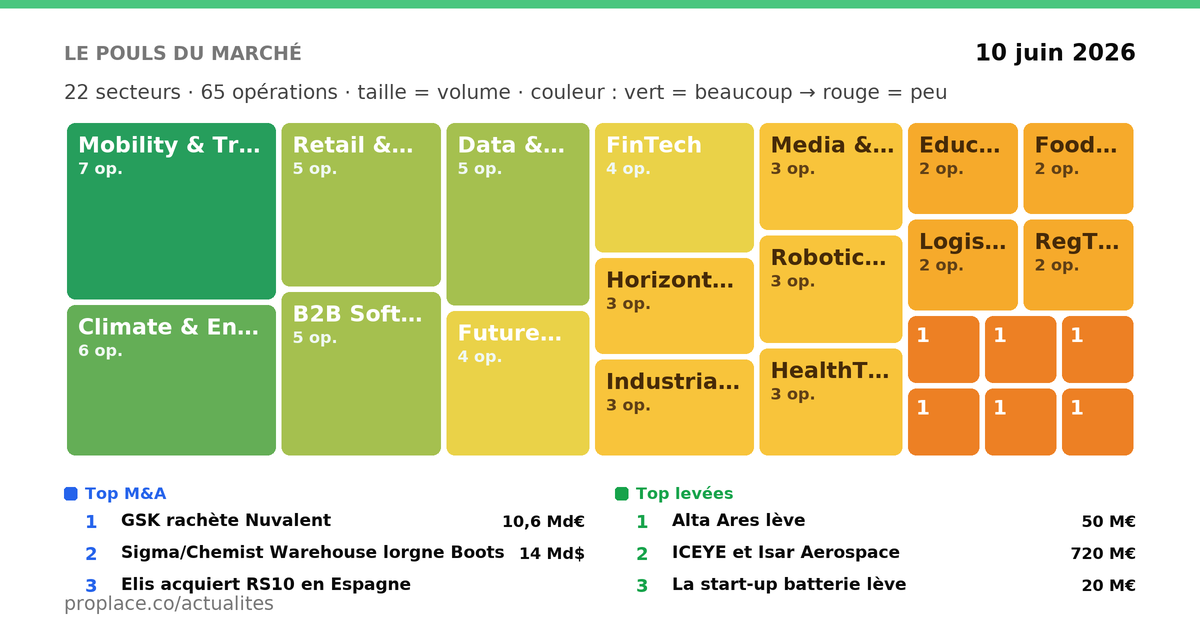

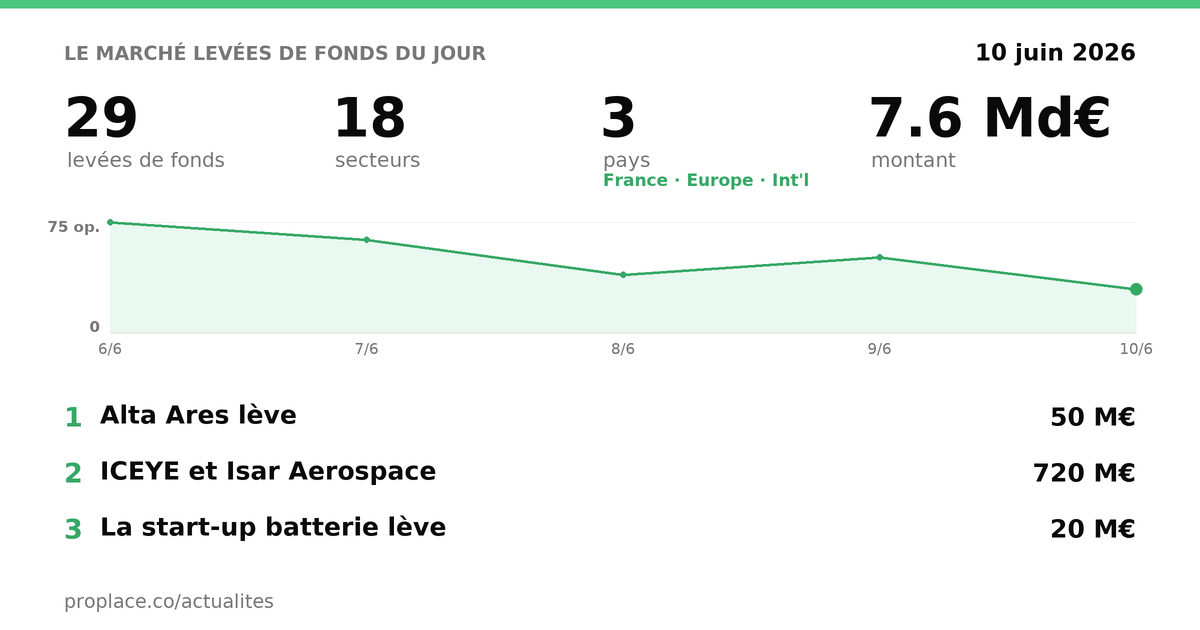

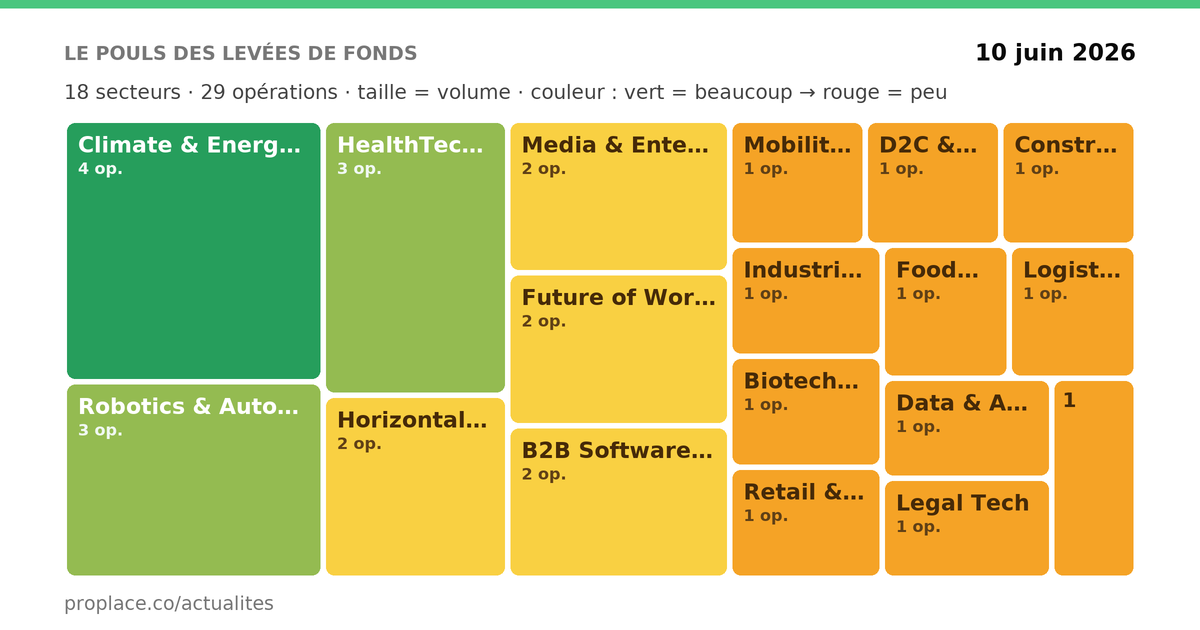

Seize opérations retenues ce jour, couvrant la pharma mondiale, la défense deeptech, l'espace européen, l'IA juridique et la propriété intellectuelle, l'énergie, la blanchisserie industrielle et la chimie automobile. Les montants annoncés vont du million de pré-seed finlandais aux 10,6 milliards de dollars du rachat GSK/Nuvalent. Voici le détail.

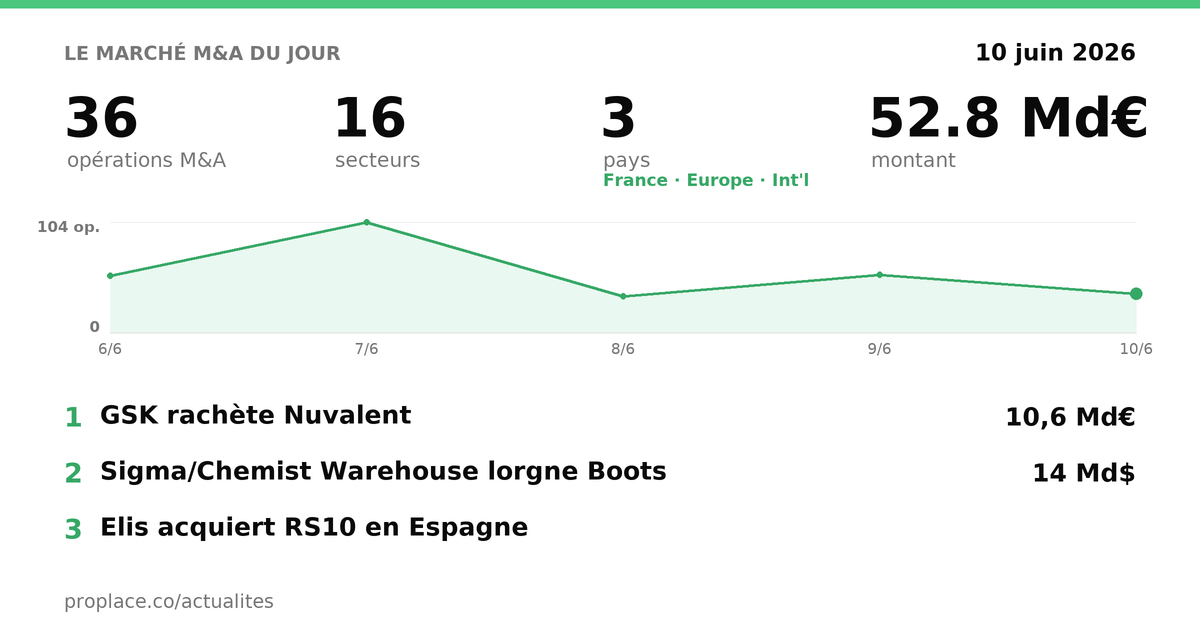

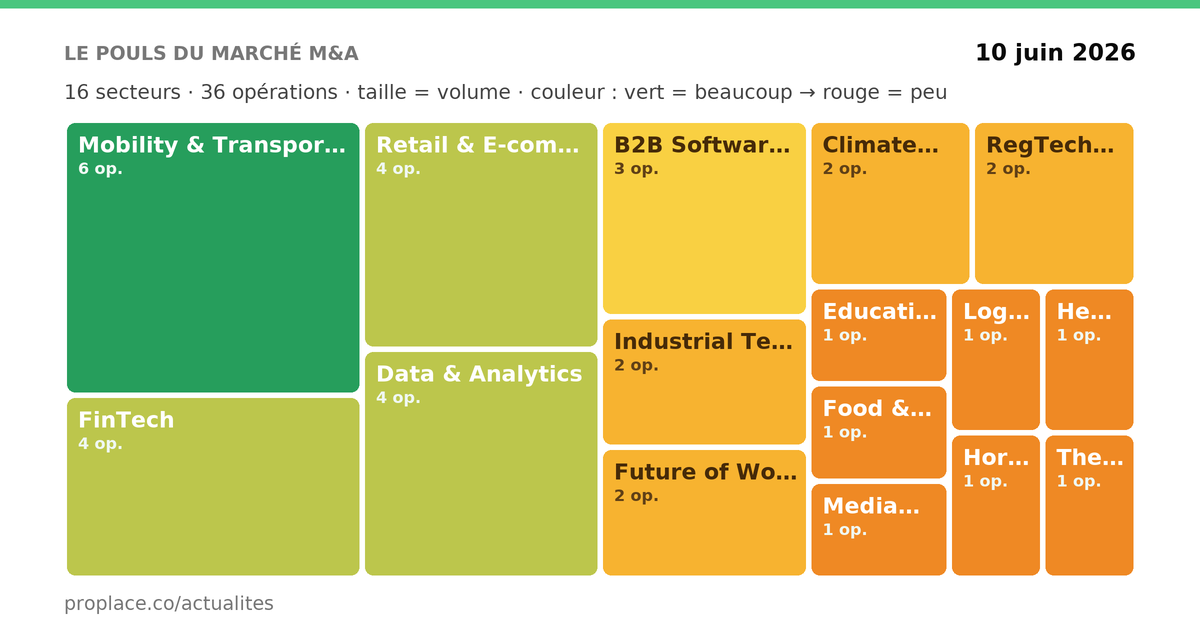

🤝 Opérations M&A

GSK rachète Nuvalent : 10,6 milliards pour une molécule, pas pour une entreprise

GSK acquiert l'américain Nuvalent, spécialiste de l'oncologie de précision, pour 10,6 milliards de dollars — l'une des plus grosses transactions pharma de l'année.

La lecture de surface est simple : un grand groupe qui rachète un pipeline prometteur plutôt que de le développer en interne, pariant sur des inhibiteurs de kinases de nouvelle génération ciblant des mutations ROS1 et ALK résistantes aux thérapies existantes.

Ce qui mérite attention, c'est la structure du pari. Nuvalent n'est pas encore commercialisé à grande échelle : GSK paie principalement pour un actif clinique en phase avancée, non pour un flux de revenus. Ce type d'acquisition dit quelque chose sur l'économie interne de la grande pharma : le coût et le temps de R&D organique ont tellement augmenté que racheter une société en phase III, même à prime élevée, revient moins cher — et plus vite — que développer soi-même. La valeur n'est pas dans les murs de Nuvalent, elle est dans les données cliniques et les brevets. GSK achète du temps réglementaire.

Pour un investisseur ou un dirigeant français actif en biotech : les valorisations d'actifs cliniques de précision restent très soutenues malgré les taux. La fenêtre de sortie vers les Big Pharma est ouverte pour les actifs oncologie bien différenciés.

Sigma/Chemist Warehouse lorgne Boots pour 14 milliards de dollars

Le groupe australien Sigma Healthcare, propriétaire de la franchise Chemist Warehouse depuis début 2025, a confirmé des discussions préliminaires pour acquérir la chaîne britannique Boots auprès du fonds Sycamore Partners, pour environ 14 milliards de dollars australiens.

Boots — fondée en 1849, quasi-symbole du commerce de détail britannique — est une cible de prestige mais aussi un actif lourd : réseau de milliers de points de vente, mix pharmacie/beauté, marges sous pression depuis des années. Sycamore l'a repris il y a peu et cherche déjà sa sortie, ce qui en dit autant sur la difficulté de l'actif que sur l'appétit du cédant.

Ce qui est structurellement intéressant : Chemist Warehouse est un modèle de distribution discount de la santé, très efficace en Australie, qui n'a jamais été testé à l'échelle d'un marché européen. Racheter Boots, c'est parier que ce modèle est exportable — ou accepter de gérer un actif traditionnel en espérant l'optimiser. Les deux paris sont risqués. La transaction n'est pas conclue, et d'autres acheteurs potentiels sont mentionnés (la famille canadienne Weston, entre autres).

Elis acquiert RS10 en Espagne : la blanchisserie comme infrastructure

Elis rachète 100 % de RS10, blanchisserie industrielle basée au nord-est de Barcelone, 90 salariés, 5,5 millions d'euros de chiffre d'affaires en 2025, clientèle santé et hôtellerie-restauration.

Opération modeste en valeur absolue, cohérente dans sa logique. Elis construit depuis des années un réseau de capacité industrielle géographiquement distribuée : chaque acquisition régionale densifie la maille logistique, réduit les coûts de transport et renforce l'ancrage local auprès des donneurs d'ordre publics — ici le secteur de la santé publique catalane. RS10 sera consolidée dès juin 2026. C'est le M&A de la régularité, pas de la rupture.

Huntsman cède Gomet à Trelleborg : 42,5 millions pour se désendetter

Huntsman Corporation a vendu Huntsman Gomet, fabricant de composants en caoutchouc et thermoplastiques pour l'après-marché automobile, à Trelleborg Group pour 42,5 millions d'euros. Gomet, basé à Azeglio en Italie, avait généré 24 millions d'euros de revenus en 2025. Le produit de cession sera affecté à la réduction de la dette.

La transaction est une cession de portefeuille classique : Huntsman recentre sur ses cœurs de métier (polyuréthanes, produits de performance), Trelleborg — spécialiste des solutions en polymères pour applications industrielles et automobiles — intègre un actif complémentaire. Rien d'inattendu, mais le signal « réduction de dette » mérite d'être noté dans un contexte où les groupes chimiques continuent d'arbitrer leurs portefeuilles sous contrainte bilancielle.

Safran et Integrasys investissent en Allemagne : la souveraineté de défense s'ancre à Berlin

Deux opérations distinctes, annoncées le même jour, toutes deux tournées vers le marché allemand de la défense et de l'espace.

Integrasys, spécialiste des systèmes satellitaires et de la surveillance du spectre, ouvre un bureau à Berlin avec un directeur commercial dédié au marché allemand — gouvernements, défense, industrie spatiale. Safran Electronics & Defense, de son côté, annonce l'ouverture d'un centre d'excellence à Ludwigsburg (opérationnel début 2028), en renfort de son site de Murr spécialisé dans les gyroscopes à fibre optique et les équipements de navigation de précision.

Le contexte est lisible : l'Allemagne a engagé une remontée en puissance de sa base industrielle de défense, avec des budgets en forte hausse depuis 2022. Les fournisseurs européens de systèmes critiques — navigation, positionnement, communications sécurisées — se positionnent pour capter cette demande souveraine. Pour Safran, l'investissement en Allemagne est aussi un signal politique : ancrer une capacité de production sur le marché du client, réduire la friction des approvisionnements dans un secteur où la souveraineté industrielle est devenue un argument commercial.

Nebius signe avec AMI Labs (Yann LeCun) : les datacenters français profitent aux acteurs français

Le groupe néerlandais Nebius — qui construit des infrastructures de calcul en France — a signé un contrat avec AMI Labs, la start-up fondée par Yann LeCun. Montant non communiqué.

L'angle mis en avant par L'Usine Nouvelle est juste : un datacenter construit en France génère des retombées pour des entreprises françaises ou basées en France. C'est une réalité de la chaîne de valeur de l'infrastructure IA — les labs qui veulent de la puissance de calcul souveraine ou géographiquement proche se tournent vers les fournisseurs qui ont investi localement. Nebius a fait le pari de l'ancrage européen ; AMI Labs en est un client logique. La transaction illustre comment l'investissement massif en infrastructure de calcul crée progressivement un écosystème de clients captifs — ou du moins préférentiels.

DeepIP acquiert PatentMaker : New York-Paris-Munich en trois mois

DeepIP, fondée en 2024 par François-Xavier Leduc et Edouard d'Archimbaud, a acquis l'intégralité de PatentMaker, outil allemand de rédaction et de poursuite de brevets assistées par IA, développé en collaboration avec le cabinet Boehmert & Boehmert. L'opération intervient trois mois après la série B de DeepIP (25 millions de dollars supplémentaires, plus de 40 millions levés au total).

PatentMaker est utilisé par environ la moitié des grands cabinets de propriété intellectuelle allemands — Bardehle Pagenberg, Maiwald, Vossius — ainsi que par Infineon et Siemens. L'Allemagne est le premier marché européen de dépôt de brevets. DeepIP ouvre un bureau à Munich, hébergé chez Boehmert & Boehmert.

Le mouvement est bien calculé. La propriété intellectuelle est un marché où la distribution passe par la confiance des cabinets spécialisés : racheter l'outil qu'ils utilisent déjà, plutôt que de les convaincre d'en changer, est une façon d'acheter de la pénétration commerciale plutôt que de la construire à froid. PatentMaker apporte un réseau client installé ; DeepIP apporte la plateforme et les capitaux pour le développer. La vitesse d'exécution — série B en mars, acquisition en juin — signale une équipe qui utilise le capital comme accélérateur de consolidation, pas comme coussin de confort.

Pour un acteur français du legal tech ou de l'IP : la fenêtre pour construire des positions européennes dans l'IA juridique spécialisée se referme vite. Les acteurs bien financés rachètent les bases installées avant que les prix montent.

Legora s'installe à Paris : la legaltech suédoise prend pied en France

Legora, legaltech suédoise spécialisée dans l'IA juridique, ouvre un bureau à Paris. Montant non communiqué, opération d'implantation commerciale.

Pas de transaction financière à analyser, mais un signal de marché : les acteurs nordiques de l'IA juridique considèrent la France comme un marché à adresser directement, ce qui confirme la densification du secteur legaltech en Europe continentale. À surveiller dans les mois qui viennent pour les cabinets et les directions juridiques françaises.

🚀 Levées de fonds

Alta Ares lève 50 millions : quand le terrain de guerre devient le meilleur terrain de test

Alta Ares, fondée en 2024, lève 50 millions d'euros en série A conduite par Air Street Capital, avec Cherry Ventures, OTB Ventures et Harpoon Ventures. La société développe des intercepteurs anti-drones autonomes et le logiciel de guidage embarqué Pixel Lock, déployés en Ukraine. Deux variantes d'intercepteurs : X-Lock (VTOL, courte et moyenne portée, contre les drones type Shahed) et Black Bird (turboréacteur, 670 km/h, contre drones rapides et missiles de croisière, encore en prototype).

Le saut est spectaculaire : 2 millions de seed en mai 2025, 50 millions un an plus tard. Ce n'est pas une progression linéaire, c'est une validation par le terrain. Alta Ares n'a pas vendu une promesse technologique à des investisseurs en salle de réunion — elle a fait fonctionner ses systèmes dans des conditions réelles, en Ukraine, contre des menaces réelles. Dans un secteur où la crédibilité opérationnelle est le filtre le plus dur à franchir, c'est une position rare pour une société de deux ans.

Ce qui est structurellement intéressant : la guerre en Ukraine a créé un cycle de test et d'itération d'une rapidité sans précédent pour les systèmes anti-drones. Les start-ups qui y ont accès bénéficient d'un avantage de données et de retour d'expérience que les programmes d'acquisition traditionnels des armées occidentales ne peuvent pas reproduire en temps de paix. Alta Ares a utilisé ce terrain comme d'autres utilisent un laboratoire.

Pour les investisseurs en deeptech de défense français : la série A à 50 millions sur un actif validé en conditions réelles est une référence de valorisation pour le secteur. Le pipeline de clients potentiels — armées européennes en réarmement, pays Otan cherchant des solutions souveraines contre les drones — est réel et documenté.

ICEYE et Isar Aerospace : 720 millions d'euros, et l'espace européen change d'échelle

Deux levées majeures annoncées le même jour.

ICEYE, société finlandaise d'observation de la Terre par radar (SAR), lève 450 millions d'euros en série F à une valorisation de 10 milliards d'euros, conduite par General Atlantic, avec Solidium, Tesi, Varma Capital, Ilmarinen, Lifeline Ventures et Nokia. Avec un placement secondaire, le tour dépasse le milliard d'euros. ICEYE utilisera les fonds pour élargir sa couverture mondiale, développer ses capacités de renseignement et répondre à la demande souveraine en données spatiales.

Isar Aerospace, lanceur allemand, lève 270 millions d'euros en série D avec Island Green Capital, Molten Ventures, HV Capital, Lakestar, UVC Partners et KfW Capital, juste avant le vol de qualification de son lanceur Spectrum depuis la Norvège (fenêtre prévue entre le 15 et le 21 juin).

Les deux levées réunies — 720 millions d'euros hors secondaire — représentent à elles seules plus de la moitié du total levé par le secteur spatial européen sur toute l'année 2025 (1,4 milliard selon l'Institut européen de politique spatiale). Ce n'est pas une anecdote de calendrier : c'est la concentration du capital sur les actifs qui touchent à la souveraineté — observation militaire, accès autonome à l'orbite. Les investisseurs institutionnels nordiques (fonds de pension finlandais, Nokia) entrent massivement dans ICEYE, ce qui signale que l'actif est désormais perçu comme une infrastructure, pas comme du venture pur.

Pour un investisseur ou un industriel français : la compétition pour les positions de souveraineté spatiale européenne se joue maintenant. Les tickets de série F à 10 milliards de valorisation ferment progressivement la fenêtre des entrées à coût raisonnable.

La start-up batterie lève 20 millions : créer la liquidité d'un actif qui n'en avait pas

Un ex-cofondateur d'Electra (réseau de recharge rapide pour véhicules électriques) lève 20 millions d'euros pour créer un marché financier secondaire des batteries. Montant et nom de la société confirmés par Maddyness, détails de la structure non encore publiés.

L'intuition derrière le projet mérite qu'on s'y arrête. Une batterie de véhicule électrique ou de stockage stationnaire est un actif dont la valeur résiduelle est difficile à estimer, donc difficile à financer, donc difficile à recycler ou à revendre efficacement. Il n'existe pas aujourd'hui de marché organisé qui permette d'acheter, de vendre ou de refinancer des batteries de seconde vie avec des prix transparents et des standards de qualité reconnus. C'est exactement le type d'inefficience que les marchés financiers ont historiquement résolu pour d'autres actifs — les créances, les droits à émettre, les certificats d'énergie renouvelable.

Si ce marché secondaire se construit, il change l'économie de toute la chaîne : les propriétaires de flottes peuvent valoriser leurs batteries en fin de première vie, les fabricants peuvent intégrer la valeur résiduelle dans leurs prix de vente, les financeurs peuvent adosser du crédit sur un actif dont la valeur devient lisible. L'expérience Electra — construire une infrastructure là où il n'y en avait pas — est un bon point de départ pour comprendre ce type de pari.

Pitchdrive clôture à 60 millions pour l'IA native européenne

Le fonds belge Pitchdrive a clôturé son quatrième fonds à 60 millions d'euros, dépassant sa cible initiale de 50 millions. L'intégralité du capital provient d'investisseurs privés — entrepreneurs tech, opérateurs, family offices — sans aucun fonds institutionnel ni capital public. La demande avait atteint 85 millions ; Pitchdrive a délibérément refusé 25 millions supplémentaires pour maintenir la taille et la concentration de sa thèse.

Le modèle est distinct du venture européen standard : Pitchdrive embarque un réseau de plus de 20 opérateurs actifs directement au capital des sociétés financées (ce qu'ils appellent le « Co-founder Capital »). La discipline de refus des 25 millions est un signal de gouvernance rare — la plupart des fonds maximisent la taille pour maximiser les frais de gestion. Pitchdrive parie que la valeur vient de la concentration et de l'implication opérationnelle, pas de la diversification.

Granarium Technologies lève 1 million pour les supercondensateurs biosourcés

La start-up finlandaise Granarium Technologies, issue d'un transfert technologique du VTT, lève un peu plus d'un million d'euros en pré-seed conduit par BSV Ventures, avec Beamline et des business angels des réseaux FiBAN, EstBAN et LatBAN. La technologie : des supercondensateurs fabriqués à partir de nanocellulose et de biomasse résiduelle, entièrement renouvelables, conçus pour le stockage rapide d'énergie dans les applications de stabilisation de réseau et de qualité de puissance industrielle.

Le supercondensateur n'est pas une batterie : il ne stocke pas beaucoup d'énergie, mais il la restitue très vite. C'est précisément ce dont les réseaux électriques ont besoin quand la part des renouvelables intermittents augmente — des tampons capables d'absorber ou d'injecter de la puissance en quelques millisecondes. La proposition de Granarium est de fabriquer ces dispositifs à partir de matières premières locales et renouvelables (bois, biomasse), ce qui adresse à la fois le coût et la dépendance aux matériaux critiques (carbone activé conventionnel, souvent importé). Stade très précoce, mais la direction est cohérente avec les besoins structurels de la transition énergétique européenne.

Séalto entre dans un LBO : l'étanchéité marseillaise passe sous fonds

Le groupe marseillais Séalto, spécialiste de l'étanchéité, a réalisé un LBO avec un fonds non précisé. Après une acquisition récente, le groupe atteint 16 millions d'euros de revenus consolidés.

Opération de mid-market français classique : un groupe de services techniques régionaux franchit un seuil de taille avec l'appui d'un fonds, qui lui fournit les moyens de continuer à croître par acquisitions. La logique de build-up dans les services techniques du bâtiment est bien établie — fragmentation du marché, potentiel de consolidation, marges défendables. Rien d'inattendu.

BT Power double de taille avec Capelia

BT Power, fabricant d'armoires de distribution électrique soutenu par le fonds Capelia, réalise une acquisition qui lui permet de doubler de taille, atteignant environ 30 millions d'euros de revenus estimés. Cible non précisée.

Même logique que Séalto : un industriel de niche, bien positionné sur un marché en croissance (électrification, infrastructures électriques), utilise un LBO comme levier de consolidation. La distribution électrique bénéficie d'un vent portant structurel — réseaux, data centers, industrie — qui rend ces actifs attractifs pour le private equity mid-market.

Phodé passe sous contrôle : deuxième LBO pour le laboratoire albigeois

Phodé, laboratoire spécialisé dans les additifs sensoriels pour l'alimentation animale, basé à Albi, réalise un deuxième LBO. Quatre ans après un premier LBO minoritaire avec Turenne Capital, le fonds majoritaire prend le contrôle. Détails du nouvel acquéreur non précisés dans les sources disponibles.

Le passage d'un LBO minoritaire à un LBO de contrôle est une trajectoire courante dans le private equity français : le premier fonds accompagne la professionnalisation, le second prend le relais pour une phase d'accélération plus ambitieuse. Phodé opère sur un marché de niche — les additifs sensoriels agissent sur le comportement alimentaire des animaux d'élevage — avec des positions internationales. Actif défensif, marché spécialisé, récurrence des revenus : le profil type du LBO mid-market.

Valboa Développement entre sur bioMérieux et Vicat

Valboa Développement, fonds actions concentré hébergé par LBO France, annonce l'entrée au capital de bioMérieux et Vicat. Le fonds, classé dans le top 5 de sa catégorie Quantalys cinq ans après son lancement, cible des sociétés françaises entre 50 millions et 10 milliards de capitalisation, avec un potentiel de revalorisation d'au moins 50 % à trois ans.

bioMérieux (diagnostics in vitro) et Vicat (ciment) ont en commun d'avoir récemment déçu les marchés sur des points conjoncturels — c'est précisément le signal d'entrée de Valboa, qui joue la décote sur des actifs à avantage concurrentiel durable. La démarche est celle d'un actionnaire engagé : dialogue avec les dirigeants, pression sur la gouvernance et les leviers de valeur. Pas une levée au sens strict, mais un mouvement de capital significatif sur des valeurs cotées françaises.

Aions Ventures lance un fonds d'amorçage en Afrique du Sud

Aions Ventures lance Aions Seed Fund I, un fonds de 100 millions de rands sud-africains (environ 6,1 millions de dollars), destiné aux start-ups tech en phase d'amorçage. Le fonds est co-financé par le High Impact Seed Fund of Funds (géré par le SA SME Fund, soutenu par la Technology Innovation Agency et E Squared Investments) et par la Technology Innovation Agency directement. Secteurs ciblés : économie numérique, durabilité climatique, innovation énergétique, solutions alternatives pour l'eau.

Opération hors périmètre France/Europe, mais notable pour les acteurs qui suivent l'émergence de l'écosystème venture africain. Le ticket moyen sera modeste ; l'enjeu est davantage structurel — combler le vide entre traction initiale et série A pour des start-ups sud-africaines qui échouent souvent à ce stade faute d'accompagnement et de capital de suivi.

📩 Souscrivez à notre newsletter pour suivre les actualités M&A et levées de fonds quotidienne : https://proplace.co/newsletter

← Toutes les actualités