Xanderpay

Explore Xanderpay further?

Schedule a strategy call on XanderpayLa newsletter FinTech

Les opérations M&A et levées de fonds quotidiennes du secteur.

📬 S'inscrire à la newsletterWant a proprietary deal flow?

Schedule a strategy callXanderpay

FinTech ➜ Orchestration de Paiements pour l'Hôtellerie ➜ Centraliser les transferts de fonds, réduire les frais de traitement et moderniser les paiements transfrontaliers pour l'hôtellerie.

Vous voulez un mémo détaillé et personnalisé sur cette société ?

Résumé du Marché

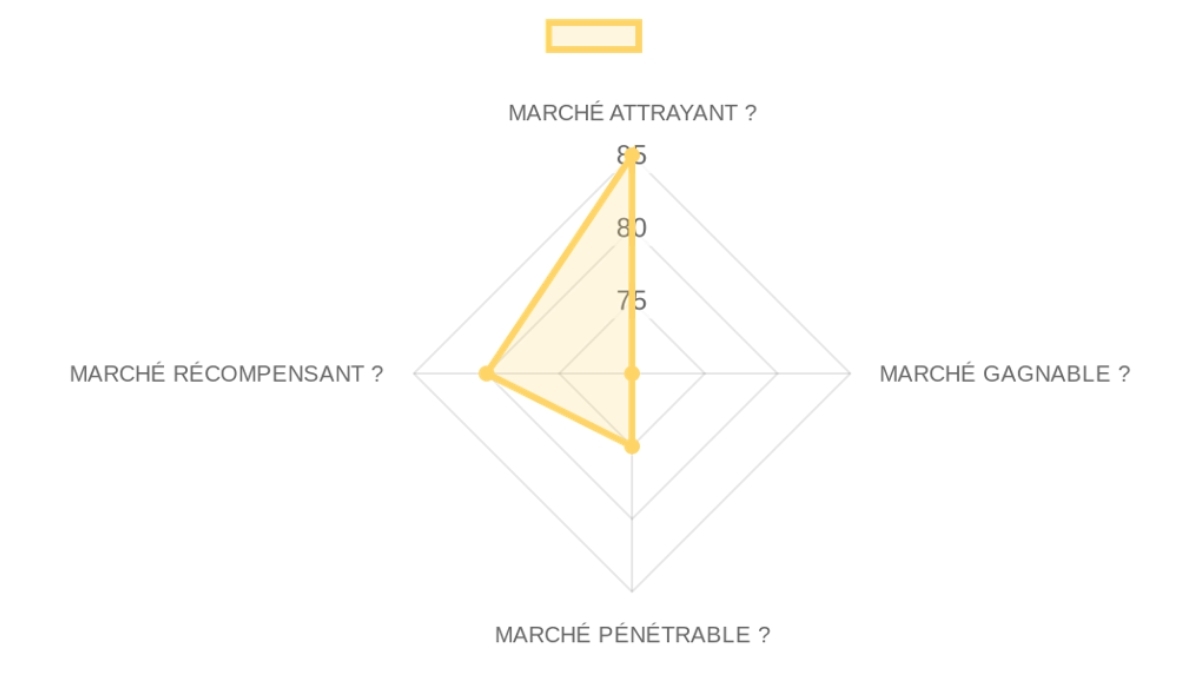

SCORE D'OPPORTUNITÉ DE MARCHÉ

FinTech > Orchestration de Paiements pour l'Hôtellerie

B2B > Basé sur la commission

Ce score indique que le marché constitue un vent favorable modéré ; il est suffisamment grand et dysfonctionnel pour soutenir un gagnant de catégorie, mais la navigation concurrentielle et l'exécution du GTM ne seront pas triviales, ce qui correspond à la thèse d'investissement dans des fondateurs experts de leur domaine.

DÉFINITION du Marché

Plateforme d'orchestration de paiements B2B pour l'industrie hôtelière mondiale et ses canaux de distribution. ➜ Le client est le département financier d'un groupe hôtelier multi-propriétés qui achète une solution pour automatiser la réconciliation et réduire les coûts des paiements reçus de centaines de partenaires de distribution (comme les OTA). La friction structurelle réside dans la fragmentation des systèmes : les paiements arrivent via divers canaux (cartes virtuelles, virements) dans de multiples devises, créant un cauchemar manuel de réconciliation et des pertes de marge importantes dues aux frais de change et de transaction.

Ce marché se situe entre les canaux de distribution de voyages (en amont) et les systèmes comptables et de gestion hôtelière (en aval), où le pool de profits est actuellement capturé par les banques et les réseaux de cartes traditionnels par le biais de frais opaques.

Notre THÈSE de Marché

La rupture structurelle est la montée en puissance des agences de voyages en ligne (OTA) et d'autres canaux de distribution numérique, qui représentent désormais une part majoritaire des réservations hôtelières et ont introduit une complexité de paiement que les systèmes existants ne peuvent gérer efficacement. L'inertie des acteurs en place provient d'une paralysie du modèle économique : les banques et les réseaux de cartes bénéficient directement de l'inefficacité et des frais élevés des paiements transfrontaliers et n'ont aucun intérêt à cannibaliser cette source de revenus lucrative.

Le vecteur d'attaque est de se concentrer exclusivement sur la couche 'au-dessus de la propriété'—en agrégeant et en optimisant les flux de paiement pour l'ensemble d'un groupe hôtelier, plutôt que de traiter les paiements au niveau de chaque établissement, un angle mort pour beaucoup de concurrents. La fenêtre d'opportunité est ouverte maintenant en raison de la pression post-pandémique sur les marges des hôtels, mais elle se fermera à mesure que les grandes plateformes de paiement (Adyen, Stripe) développeront leurs propres solutions verticales pour l'hôtellerie dans les 3 à 5 prochaines années.

Notre CONVICTION & PARI sur ce Marché:

CONVICTION MOYENNE

Bien que le marché des paiements B2B pour l'hôtellerie soit notoirement complexe et résistant au changement, nous pensons que la combinaison d'une pression extrême sur les marges et d'une technologie supérieure axée sur le retour sur investissement peut enfin forcer une rupture. Notre pari falsifiable est que, d'ici 24 mois, au moins deux des dix plus grands groupes hôteliers mondiaux adopteront une plateforme d'orchestration de paiements tierce comme système de référence, validant ainsi le passage d'une solution 'nice-to-have' à 'must-have'. La question binaire pour un premier appel qui pourrait faire basculer notre conviction est : 'Au-delà des économies de coûts, quelle preuve avez-vous que votre solution réduit le temps de clôture comptable mensuel, et de combien de jours exactement ?'

Un score élevé ici signifie que les vents macroéconomiques poussent fortement en faveur d'une solution comme XanderPay, réduisant le risque lié au 'timing' du marché.

- Taille du Marché90/100× 25%Le TAM est colossal, représentant une part significative du marché mondial des paiements B2B dans le secteur du voyage qui se chiffre en milliers de milliards ; le SAM concerne les paiements des chaînes hôtelières et des grands distributeurs, et le SOM les entreprises qui cherchent à se défaire des systèmes VCC et de virements inefficaces.

- Moteurs de Croissance85/100× 25%La croissance est tirée par la numérisation accélérée du secteur hôtelier, l'expansion continue des canaux de distribution en ligne et la pression accrue des directeurs financiers pour optimiser chaque point de base de marge.

- Momentum (Pourquoi maintenant)90/100× 25%Le catalyseur clé est la frustration post-pandémique face aux structures de coûts héritées ; la maturité des technologies API et de paiement en temps réel rend enfin possibles des solutions d'orchestration sophistiquées, créant un changement de marché vers des plateformes spécialisées.

- Risques du Marché75/100× 25%Le principal risque est la lenteur des cycles d'adoption dans l'industrie hôtelière traditionnelle ; un risque secondaire est la dépendance aux partenaires de distribution qui pourraient décider de construire leurs propres solutions de paiement en interne.

Ce score moyen indique que bien qu'il y ait de la place pour un nouvel entrant, la victoire nécessitera une exécution sans faille et une différenciation claire, car le marché n'est pas vide.

- Acteurs en Place (Incumbents)70/100× 25%Des acteurs comme WEX et Onyx CenterSource dominent les paiements B2B pour les voyages, forts de leur distribution étendue, tandis que les banques traditionnelles conservent leur emprise sur les flux de trésorerie.

- Challengers70/100× 25%Des entreprises comme Flywire ciblent les paiements verticaux avec un grand succès et pourraient facilement se tourner vers l'hôtellerie, tandis que des plateformes d'infrastructure comme Nium ou Airwallex pourraient offrir des solutions concurrentes.

- Espace Libre (White Space)85/100× 25%L'opportunité réside dans la couche de réconciliation et d'orchestration spécifiquement conçue pour le modèle d'affaires complexe des groupes hôteliers face aux OTA, un problème que les solutions généralistes ne résolvent qu'imparfaitement.

- Défendabilité65/100× 25%Le principal fossé concurrentiel est l'intégration profonde dans les flux de travail ('process power') qui crée des coûts de changement élevés, mais les effets de réseau sont encore naissants et la menace d'une nouvelle technologie est toujours présente.

Ce score suggère que l'acquisition de clients est réalisable, mais que l'efficacité du modèle de go-to-market par partenariat doit être prouvée à grande échelle pour justifier des valorisations de capital-risque.

- Modèle GTM80/100× 25%Le modèle dominant est une approche hybride, utilisant les canaux de partenaires pour la génération de leads à grande échelle, suivie d'un cycle de vente consultatif pouvant durer de 6 à 12 mois pour les grands comptes.

- Modèle de Tarification70/100× 25%La tarification standard est probablement un pourcentage du volume de transaction (GMV) ou des frais fixes par transaction, avec un ARR comme métrique principale, mais le manque de transparence rend l'évaluation difficile.

- Économie Unitaire70/100× 25%Les données publiques sont inexistantes, mais on peut supposer que les contrats avec de grands groupes hôteliers sont importants ; le ratio LTV/CAC et le temps de retour sur investissement sont les inconnues critiques.

- Scalabilité80/100× 25%Le modèle de revenus basé sur les transactions est intrinsèquement scalable. Le potentiel d'expansion via l'ajout de nouveaux services financiers (gestion de trésorerie, prêts) et une expansion géographique via les partenaires est significatif.

Ce score élevé confirme que si une entreprise réussit dans cet espace, les opportunités de liquidité sont abondantes et potentiellement très lucratives, ce qui correspond à un profil de rendement de capital-risque.

- Activité de Financement75/100× 25%Le secteur des technologies financières B2B et des paiements verticaux a attiré des milliards de dollars d'investissement de la part de fonds de premier plan, bien que le créneau spécifique de l'hôtellerie soit moins médiatisé.

- Multiples de Sortie80/100× 25%Les multiples de revenus pour les entreprises de paiement vertical SaaS publiques et privées ont historiquement été élevés. Des exemples récents incluent les acquisitions dans l'écosystème plus large des paiements B2B.

- Acheteurs Stratégiques85/100× 25%Les acquéreurs logiques sont nombreux : American Express (pour compléter son offre de voyages d'affaires), Booking Holdings ou Expedia (pour internaliser et optimiser les paiements), Adyen/Stripe (pour acquérir une solution verticale) ou Sabre (pour l'intégrer à son GDS).

- Profil de Rendement80/100× 25%Ce marché peut structurellement produire des gagnants de plusieurs milliards de dollars. Les entreprises qui deviennent l'infrastructure critique pour une grande industrie verticale commandent des primes d'acquisition significatives en raison de leurs revenus récurrents, de leurs marges élevées et de leurs fossés concurrentiels profonds, correspondant au profil de rendement que notre thèse recherche.

SYNTHÈSE CROISÉE

La combinaison d'un marché attractif (85) et rémunérateur (80) avec des scores plus modérés sur la facilité à gagner (70) et à pénétrer (75) dessine le portrait d'un marché classique 'd'experts'.

FIABILITÉ DES DONNÉES

Les données sur les dynamiques générales du marché (taille, croissance) et l'environnement de sortie sont solides. Cependant, les données sur le paysage concurrentiel spécifique et surtout sur les unit economics standards du secteur sont minces et nécessiteraient une recherche primaire approfondie. Total des URLs sourcées : 7.

Analyse Approfondie de l'Entreprise

Proposition de Valeur

Proposition de Valeur

XanderPay aide les groupes hôteliers à centraliser les transferts de fonds, réduire les frais de traitement et moderniser les paiements transfrontaliers pour améliorer l'expérience client. Centraliser les transferts de fonds, réduire les frais de traitement et moderniser les paiements transfrontaliers pour l'hôtellerie. XanderPay simplifie la manière dont les grands groupes hôteliers gèrent les paiements complexes reçus de partenaires comme Booking.com ou des agences de voyages, en automatisant les processus et en réduisant considérablement les frais sur les transactions internationales.

Profil Client Idéal (ICP)

Groupes hôteliers, marques hôtelières gérant plusieurs établissements, Agences de Voyages en Ligne (OTA) et distributeurs de voyages, grands groupes hôteliers, directeurs financiers d'une chaîne hôtelière, département financier d'un groupe hôtelier multi-propriétés.

B2B ou B2C

B2B - La plateforme se concentre sur les flux de paiement complexes entre hôtels, partenaires de distribution et fournisseurs.

Industrie

Fintech / Hospitalité et Voyages, FinTech > Orchestration de Paiements pour l'Hôtellerie, Fintech > Paiements pour l'industrie hôtelière et du voyage.

Contact & Légal

Email: info@xanderpay.com, Siège social basé à Los Angeles, Californie, Fondé en 2015 suite aux travaux du groupe HEDNA, HQ: United States.

Exemples de Clients Clés & Témoignages

Mention de partenariats mondiaux avec des hôtels et des acteurs du voyage, bien que les noms spécifiques des clients ne soient pas listés au-delà du support aux organisations du secteur, Partenariats: DerbySoft, CellPoint Digital, dLocal, Terrapay.

Produit

Solution Principale

Une plateforme de paiement moderne pour l'hôtellerie incluant la centralisation des transferts (Hotel R&R) et une alternative aux garanties par carte (BTG+), Orchestration de Paiements pour l'Hôtellerie, plateforme d'orchestration de paiements pour l'hôtellerie qui permet aux groupes hôteliers de résoudre la complexité et les coûts des paiements transfrontaliers en centralisant les flux financiers et en automatisant la réconciliation, plateforme de XanderPay s'intègre aux systèmes de l'hôtel (PMS) et agit comme une tour de contrôle pour tous les paiements entrants.

Encyclopédie des Fonctionnalités

Centralisation des paiements au-dessus de la propriété | Réconciliation automatisée | Gestion des remises VCC et cartes de consommation | Traitement des réservations prépayées et no-shows | Élimination des processus manuels de facturation | Orchestration des paiements | Intégration PMS et plateformes de réservation | Support de 140 devises | Réseaux bancaires locaux pour l'optimisation FX | Sécurité et conformité réglementaire | Virtual Cards (VCCs) | Bank Transfer Guarantee+ (BTG+).

Capacités Techniques

Orchestration des paiements | Intégration PMS et plateformes de réservation | Support de 140 devises | Réseaux bancaires locaux pour l'optimisation FX | Sécurité et conformité réglementaire | Intégrations avec DerbySoft | Intégrations avec dLocal | Intégrations avec CellPoint Digital | Intégrations avec Terrapay | API pour SaaS | Architecture multi-locataire.

Cas d'Utilisation

Centralisation des flux de paiement pour les chaînes hôtelières | Sécurisation des réservations tierces sans cartes de crédit | Réduction des risques de rétrofacturation (chargebacks) | Centralisation des transferts de fonds pour les groupes hôteliers | Réduction des frais de traitement | Modernisation des paiements transfrontaliers pour l'hôtellerie | Automatisation de la réconciliation de chaque réservation | Réconciliation et réduction des coûts des paiements reçus de centaines de partenaires de distribution (OTA).

Modèle Économique

Analyse du Modèle d'Affaires

Modèle basé sur la réduction des frais de traitement (SaaS ou commission sur transaction non spécifiée explicitement), Basé sur les transactions / SaaS, Modèle basé sur le partage des gains ou une commission sur transaction, Modèle de revenus basé sur les transactions intrinsèquement scalable.

Flux de Revenus & Niveaux de Tarification

Solutions Hotel R&R et BTG+, Les hôtels économisent jusqu'à 93% sur les frais de paiement B2B via BTG+, Aucune tarification publique spécifique, pas de plans nommés ou prix points listés.

Fonctionnalités des Plans

Les fonctionnalités incluent l'assurance sur les garanties de virement bancaire, l'automatisation de la réconciliation et l'accès à 140 devises, Fonctionnalités uniques comme le Bank Transfer Guarantee+ (BTG+), plateforme qui se spécialise dans l'orchestration 'au-dessus de la propriété' pour les groupes.

Coûts Cachés & Conditions

Aucun frais d'installation ou minimum n'est mentionné, l'accent est mis sur la suppression des coûts cachés des cartes bancaires traditionnelles, Pas de détails sur setup fees, minimum commitments, trial details ou 'Contact Sales' thresholds.

Équipe

Culture d'Entreprise

Axée sur l'expertise sectorielle, le partenariat et la simplification des processus complexes de l'hospitalité.

Analyse de l'Équipe

Mike Carlo (Fondateur/CEO/Chief Executive Officer), Chris Ryan (CFO), Daniel Flores (VP Client Services), Lisa Murphy (SVP Business Development), Christina Kinney (VP Operations), Karen Werner (VP Customer Excellence), Xander Carlo (Chief Muppet Officer).

Offres d'Emploi & Titres

Aucune position spécifique listée dans les données fournies.

Effectif Estimé

Non précisé, mais structure de direction établie couvrant les opérations, la finance, le développement commercial et le service client.

Product & Engineering: Inconnu

Marketing: Inconnu

Sales: Inconnu

Support & IT: Inconnu

General & Admin (G&A): Inconnu

CEO

EXECUTIVE ASSESSMENT

- Fondateur axé sur les Paiements et l'Industrie du Voyage, avec une forte expérience en conseil.

- Ses expériences chez PricewaterhouseCoopers et WEX Inc.

- Loyalty & Tenure: Affichage d'une loyauté et d'une tenure significatives dans des rôles clés (9 ans chez Global Collect, 9 ans chez PwC, 6 ans et plus chez XanderPay). Cette carrière suggère une profondeur d'exécution plutôt que de sauts de poste fréquents.

- Commercial Fit: Son expérience dans les paiements (Global Collect, WEX, Transpay, Onyx) et l'industrie du voyage (HEDNA, Transpay, WEX) de-risque explicitement XanderPay, qui semble être une entreprise dans le même domaine, offrant une expertise sectorielle et fonctionnelle approfondie.

PROFESSIONAL NARRATIVE

Mike Carlo a entamé sa carrière dans le conseil stratégique chez PricewaterhouseCoopers, où il a passé neuf ans à innover et développer de nouveaux produits, posant ainsi une base solide en stratégie d'entreprise. Il a ensuite pris un risque entrepreneurial en fondant CleverChef, Inc., démontrant une capacité à construire à partir de zéro, avant de se spécialiser dans les solutions de paiement, en particulier pour l'industrie du voyage, pendant près d'une décennie chez Global Collect.

Cette expertise l'a propulsé vers des rôles de leadership mondial chez WEX, Transpay et Onyx CenterSource, où il a développé des solutions de paiement complexes et pénétré des marchés émergents. Aujourd'hui, en tant que PDG de XanderPay et membre de plusieurs conseils consultatifs, il capitalise sur sa vaste expérience pour diriger une entreprise innovante dans le secteur des paiements, consolidant une carrière axée sur la résolution de défis de paiement globaux.

DETAILED CAREER TIMELINE

- 2018 – Present | XanderPay

- Role: Chief Executive Officer

- Focus: Direction générale et exécution stratégique d'une entreprise innovante dans le secteur des paiements.

- 2021 – Present | SION

- Role: Advisory Board Member

- Analysis: Rôle consultatif indiquant une reconnaissance de son expertise dans l'industrie; long mandat.

- 2020 – Present | Katanox

- Role: Advisory Board Member

- Analysis: Autre rôle consultatif, renforçant son influence et son expertise sectorielle.

- 2012 – 2023 | HEDNA (Hotel Electronic Distribution Network Association)

- Role: Member of Board

- Analysis: Mandat décennal au sein d'un conseil d'administration sectoriel, soulignant un engagement profond et une influence dans l'industrie du voyage et de la distribution hôtelière.

- 2018 – 2020 | Paays Financial Technologies Inc.

- Role: Advisor

- Analysis: Rôle de conseiller sur les solutions de financement du commerce électronique, aligné avec son expertise en paiements.

- 2017 – 2018 | Onyx CenterSource

- Role: Global Head of Payments

- Analysis: Court mandat mais rôle de leadership mondial, axé sur les paiements.

- 2016 – 2017 | Transpay

- Role: Global Head, Travel Payments

- Analysis: Rôle de leadership mondial axé sur la création de solutions de paiement pour le voyage dans les marchés émergents.

- 2014 – 2016 | WEX Inc. (NYSE: WEX)

- Role: Head of Travel Solutions

- Analysis: Rôle de leadership dans une grande entreprise publique, se concentrant sur les solutions de voyage.

- 2006 – 2014 | Global Collect, Inc

- Role: Global Market Leader, Travel

- Analysis: Période longue (9 ans) avec une progression montrant une spécialisation et une portée mondiale dans les solutions de paiement pour l'industrie du voyage, y compris le développement commercial.

- 2001 – 2006 | CleverChef, Inc.

- Role: Owner

- Analysis: Expérience directe en tant que fondateur et dirigeant d'une startup, indiquant un esprit entrepreneurial.

- 1992 – 2001 | PricewaterhouseCoopers

- Role: Global Director Innovation & New Product Development

- Analysis: Long mandat (9 ans) dans le conseil de haut niveau, axé sur l'innovation et le développement de produits.

ACADEMIC BACKGROUND

- Institution: Georgetown University

- Degree: MBA

- Signal: Target School (Ivy League/équivalent)

- Institution: Georgetown University

- Degree: BA

- Signal: Target School (Ivy League/équivalent)

Résumé de l'Entreprise

- FinTech > Orchestration de Paiements pour l'Hôtellerie

- B2B > Basé sur la commission

SCORE DE PRÉ-SÉLECTION

NOTE : Ceci est un score brut de pré-sélection. Les pondérations de la thèse sont appliquées

dans le pipeline de qualification synthétique du GP après la détection de l'angle.

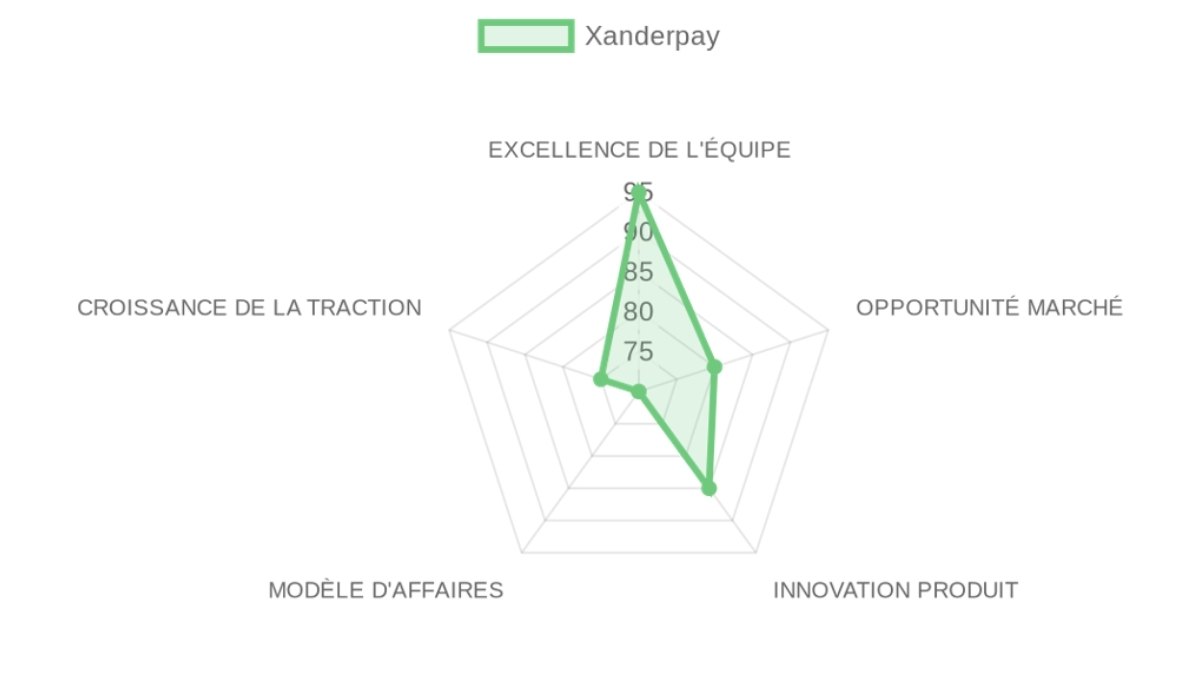

EXCELLENCE DE L'ÉQUIPE : 95/100

OPPORTUNITÉ DE MARCHÉ : 80/100

INNOVATION PRODUIT : 85/100

MODÈLE ÉCONOMIQUE : 70/100

TRACTION & CROISSANCE : 75/100

SCORE DE PRÉ-SÉLECTION : 81/100 → 🟡 SIGNAL POSITIF

❓ EN BREF : XanderPay est une plateforme d'orchestration de paiements pour l'hôtellerie qui permet aux groupes hôteliers de résoudre la complexité et les coûts des paiements transfrontaliers en centralisant les flux financiers et en automatisant la réconciliation.

⚠️ LE PROBLÈME : Le directeur financier d'une chaîne hôtelière constate chaque mois que des milliers de dollars sont perdus en frais de transaction et de change, et que son équipe passe des centaines d'heures à réconcilier manuellement les paiements provenant des agences de voyages en ligne (OTA) et des partenaires de distribution.

✅ LA SOLUTION : La plateforme de XanderPay s'intègre aux systèmes de l'hôtel (PMS) et agit comme une tour de contrôle pour tous les paiements entrants, en les acheminant via des réseaux bancaires locaux pour éliminer les frais de change excessifs et en automatisant la réconciliation de chaque réservation.

🚀 LE GO-TO-MARKET : La stratégie principale est une approche axée sur les partenariats, ciblant les grands intégrateurs technologiques de l'hôtellerie (comme DerbySoft, dLocal) pour acquérir des groupes hôteliers à grande échelle ; c'est le point d'entrée le plus intelligent car il exploite les canaux de distribution existants pour un déploiement rapide et crédible sans le coût d'une force de vente directe massive.

👨🏻 EXCELLENCE DE L'ÉQUIPE (non pondéré %) | Score: 95/100

- Bilan (Track Record) (25%) | Score: 85/100: Sa carrière est marquée par des rôles de direction mondiale dans des entreprises cotées (WEX) et des leaders du secteur, et bien qu'il n'y ait pas d'exits majeurs documentés en tant que fondateur, sa progression constante vers des postes à plus haute responsabilité témoigne d'une exécution réussie.

- Leadership (25%) | Score: 95/100: L'équipe de direction établie (CFO, VP Services Clients, SVP BizDev) suggère une forte capacité à attirer des talents expérimentés, et ses multiples mandats de conseiller et au sein de conseils d'administration (notamment 11 ans chez HEDNA) confirment son influence et son leadership dans l'industrie.

- Complétude (25%) | Score: 100/100: La structure du C-suite est visible et complète, couvrant la finance, les opérations, le développement commercial et le service client, avec un équilibre clair entre les fonctions commerciales et opérationnelles, sans postes critiques visiblement vacants.

🌊 OPPORTUNITÉ DE MARCHÉ (non pondéré %) | Score: 80/100

Le marché est attractif car il est vaste, mal desservi par les solutions horizontales et soumis à une pression croissante pour la numérisation et l'efficacité des coûts.

- Taille & Croissance (25%) | Score: 80/100: Le marché de la Plateforme d'orchestration de paiements B2B pour l'industrie hôtelière mondiale et ses canaux de distribution est un sous-segment du marché mondial des paiements B2B de plusieurs billions de dollars, avec une croissance tirée par la reprise et l'expansion continue du voyage mondial.

- Momentum (Pourquoi maintenant) (25%) | Score: 85/100: La complexité croissante des canaux de distribution (OTA, etc.), la pression sur les marges des hôtels et l'adoption accélérée des technologies financières créent une urgence pour des solutions de paiement plus efficaces, un changement de paradigme par rapport aux systèmes bancaires traditionnels.

- Concurrence (25%) | Score: 75/100: Le paysage concurrentiel inclut des acteurs établis comme WEX et Onyx (d'où vient le fondateur) et des géants comme Adyen, mais XanderPay se différencie par une focalisation laser sur le problème de réconciliation et de paiement B2B inter-hôtels, un 'white space' souvent négligé.

- Expansion (25%) | Score: 80/100: L'expansion est clairement définie par des partenariats stratégiques d'envergure (DerbySoft, dLocal, CellPoint Digital) qui fournissent un accès immédiat à des marchés internationaux et à des milliers de clients hôteliers potentiels.

💡 INNOVATION PRODUIT (non pondéré %) | Score: 85/100

Le produit semble être une solution très ciblée et techniquement robuste, conçue par des experts pour des experts, ce qui lui confère une crédibilité immédiate.

- Différenciation (25%) | Score: 90/100: La différenciation clé réside dans des fonctionnalités uniques comme le Bank Transfer Guarantee+ (BTG+), qui remplace les garanties par carte de crédit, et une plateforme qui se spécialise dans l'orchestration 'au-dessus de la propriété' pour les groupes, un avantage technique distinct sur les solutions au niveau de l'hôtel.

- Adéquation Produit-Marché (25%) | Score: 80/100: Les partenariats avec des acteurs majeurs comme dLocal et DerbySoft servent de validation forte de l'adéquation produit-marché, car ces entreprises n'intégreraient pas une solution sans une demande client claire et une technologie solide.

- Scalabilité (25%) | Score: 85/100: Conçue comme une plateforme SaaS avec des intégrations API, la solution est faite pour évoluer ; le support de 140 devises et une architecture multi-locataire confirment que la scalabilité a été pensée dès le départ.

- PI & Barrières (25%) | Score: 85/100: Les barrières à l'entrée sont créées par la complexité des intégrations (PMS, plateformes de réservation), la conformité réglementaire sur plusieurs juridictions, et les effets de réseau naissants via leur écosystème de partenaires, qui sont difficiles à répliquer rapidement.

💼 MODÈLE ÉCONOMIQUE (non pondéré %) | Score: 70/100

Le modèle est puissant en théorie grâce à une efficacité capitalistique apparente, mais manque de transparence sur les détails critiques de la monétisation.

- Économie Unitaire (25%) | Score: 60/100: La visibilité sur la tarification est faible car non publique, mais la promesse d'économies allant jusqu'à 93% sur les frais de paiement B2B suggère un modèle basé sur le partage des gains ou une commission sur transaction, ce qui aligne la valeur avec le prix.

- Modèle de Revenus (25%) | Score: 70/100: Les flux de revenus proviennent des solutions Hotel R&R et BTG+, probablement via un modèle SaaS ou des frais de transaction, mais la répartition entre les types de clients (grandes chaînes vs OTA) et les valeurs de contrat typiques ne sont pas spécifiées.

- Monétisation (25%) | Score: 80/100: La proposition de valeur est extrêmement claire ('nous vous faisons économiser de l'argent sur chaque transaction'), ce qui facilite la vente, et le modèle ne mentionne aucun frais d'installation ou minimum, éliminant ainsi les frictions à l'adoption.

- Efficacité du Capital (25%) | Score: 70/100: Aucune levée de fonds publique n'étant signalée depuis sa création en 2015, l'entreprise semble avoir une efficacité capitalistique remarquable ou être autofinancée ; l'effectif exact n'est pas connu, ce qui rend l'analyse du taux de combustion (burn rate) spéculative.

📈 TRACTION & CROISSANCE (non pondéré %) | Score: 75/100

La traction est démontrée par des partenariats stratégiques de haut niveau plutôt que par des métriques de revenus ou de clients divulguées publiquement.

- Croissance des Revenus (25%) | Score: 50/100: Aucune donnée chiffrée sur la croissance des revenus n'est disponible ; l'absence d'annonces de financement suggère soit une croissance autofinancée et rentable, soit une phase de pré-accélération.

- Validation Client (25%) | Score: 85/100: La validation provient de partenaires de distribution de premier plan (DerbySoft, dLocal, CellPoint Digital) qui intègrent la solution pour leurs propres clients, ce qui constitue une approbation institutionnelle de premier ordre.

- Progression des KPIs (25%) | Score: 80/100: La progression est visible à travers une série d'annonces de partenariats stratégiques en 2025, indiquant une exécution rapide et un momentum commercial clair, même en l'absence de données sur la croissance des effectifs.

- Pénétration du Marché (25%) | Score: 85/100: L'écosystème de partenaires (dLocal pour l'Afrique, l'Asie, l'Amérique Latine) donne à XanderPay une présence géographique mondiale et un accès direct à ses marchés cibles sans avoir à construire une présence locale à partir de zéro.

🔍 RISQUE À ASSUMER :

Le pari fondamental est que le modèle de croissance par partenariats de XanderPay peut atteindre une échelle suffisante pour créer un fossé défensif avant que des concurrents de paiement bien capitalisés (ex: Adyen) ne décident de cibler ce créneau vertical avec une force de vente directe supérieure ; si ces partenariats s'avèrent être des canaux à faible conversion, la croissance stagnera, ce qui deviendrait visible dans les 18-24 prochains mois par une absence de logos d'hôtels de premier plan. Ce risque n'est résoluble que par le temps et des preuves de marché, car il dépend de la dynamique de l'écosystème et de l'exécution commerciale à long terme, pas seulement de la diligence initiale.

🗝️ PRINCIPAUX AVANTAGES CONCURRENTIELS :

- Expertise de Niche Incarnée : Le fondateur a passé sa carrière à gérer exactement ce problème pour les plus grands acteurs du secteur (WEX), ce qui confère à la solution une crédibilité et une conception de produit que les généralistes ne peuvent pas imiter.

- Accès au Marché par Partenariats Stratégiques : En s'intégrant avec des agrégateurs comme DerbySoft et des processeurs de paiement comme dLocal, XanderPay obtient une distribution mondiale immédiate et un accès à des milliers d'hôtels, un avantage de go-to-market que les concurrents devraient construire à partir de zéro.

- Proposition de Valeur Axée sur le ROI : La promesse d'économies drastiques (jusqu'à 93% sur les frais) est un argument de vente incroyablement puissant qui s'adresse directement aux directeurs financiers et simplifie radicalement le cycle de vente.

- Solution Technologique Spécifique : La plateforme, avec des produits comme BTG+, résout des problèmes de flux de paiement (garanties bancaires) que les systèmes de cartes de crédit virtuels (VCC) standard ne couvrent pas, créant un avantage fonctionnel pour un segment de marché important.

🧱 FOSSÉ CONCURRENTIEL (MOAT) : MODÉRÉ

Le principal mécanisme du fossé concurrentiel est le 'process power' et des coûts de changement élevés ; une fois que XanderPay est intégré profondément dans les systèmes de gestion immobilière (PMS) et les processus comptables d'un groupe hôtelier, il devient l'infrastructure opérationnelle pour les paiements, ce qui rend son remplacement complexe et coûteux. Cette position se renforce à mesure que l'entreprise traite plus de volume, car ses données de réconciliation deviennent plus riches et ses algorithmes plus performants, créant une boucle de rétroaction positive. Une couche secondaire de défense est constituée par l'expertise réglementaire et la complexité de la gestion de 140 devises et de réseaux bancaires locaux, ce qui constitue une barrière technique et de conformité significative pour les nouveaux entrants.

⚖️ PARI ASYMÉTRIQUE

- Le Scénario Optimiste (Bull Case) :

- Le Scénario Pessimiste (Bear Case) :

🚩 SIGNAUX D'ALERTE

- Risques Universels : Une absence totale de données financières publiques (revenus, financement) après près d'une décennie d'existence soulève des questions sur l'échelle réelle de l'entreprise ; est-elle une petite entreprise de conseil rentable ou une véritable startup technologique prête à hyper-croître ?

- le manque de chiffres de croissance clairs et d'annonces de financement est en décalage avec le profil typique d'une entreprise prête pour le capital-risque, bien que son efficacité capitalistique apparente soit attrayante.

📝 KIT DE PRÉPARATION POUR LA PREMIÈRE RÉUNION

Compte tenu du profil exceptionnel du fondateur et des validations de marché via les partenariats, qui contrastent avec le manque de visibilité sur la traction financière, notre première conversation doit viser à percer cette opacité pour déterminer si nous sommes face à une opportunité d'hyper-croissance cachée ou à une entreprise de style de vie.

- L'Angle d'Investissement : Nous parions qu'un fondateur expert de classe mondiale a patiemment construit un produit supérieur et un modèle de distribution intelligent en mode furtif, et qu'il est maintenant sur le point de connaître une croissance explosive alors que le marché atteint un point d'inflexion ; un apport de capital permettrait de passer d'une croissance par partenariats à une domination du marché.

- Questions Clés pour le Premier Appel :

- Question 1 — MÉCANIQUE DU GO-TO-MARKET :

'Vos partenariats avec DerbySoft et dLocal sont impressionnants. Pouvez-vous nous décrire précisément le processus depuis l'intégration d'un de leurs clients hôteliers ? Quel est le taux de conversion réel des hôtels exposés à votre solution via ces canaux, et quelle part de leur volume de paiement total traitez-vous en moyenne après 12 mois ?'

- Question 2 — L'HYPOTHÈSE CENTRALE :

'Vous pariez que vous pouvez gagner ce marché grâce à une stratégie de partenariats. Adyen a prouvé sa capacité à créer des solutions verticales. Si demain ils lançaient 'Adyen for Hospitality' en ciblant vos plus grands partenaires avec une offre intégrée, pourquoi votre entreprise ne deviendrait-elle pas simplement une fonctionnalité ?'

- Question 3 — STRESS TEST DES UNIT ECONOMICS :

'Votre promesse d'économies de 93% est très forte. Pour un client hôtelier typique qui traite 10 millions de dollars par an via votre plateforme, quel serait votre revenu net ? Et quel est le coût total pour acquérir et intégrer ce client via un canal partenaire ?'

- Signal Go/No-Go pour la Première Réunion :

🌐 FIABILITÉ DES DONNÉES : MOYENNE

- Les données sont les plus minces sur les métriques de traction financière (revenus, clients) et l'efficacité du modèle de revenus. La diligence devra se concentrer de manière obsessionnelle sur la validation des unit economics et du pipeline de conversion réel provenant des partenaires.

- DONNÉES MANQUANTES : Chiffres de revenus privés - Métriques de rétention/churn • Structure de la table de capitalisation • Nombre exact d'employés.

Résumé de l'entreprise

- FinTech > Orchestration de Paiements pour l'Hôtellerie

- B2B > Basé sur la commission

SCORE DE PRÉ-SÉLECTION

Thèse :

NOTE : Ceci est un score brut de pré-sélection. Les pondérations de la thèse sont appliquées

dans le pipeline de qualification synthétique du GP après la détection de l'angle.

❓ EN BREF : XanderPay est une plateforme d'orchestration de paiements pour l'hôtellerie qui permet aux groupes hôteliers de résoudre la complexité et les coûts des paiements transfrontaliers en centralisant les flux financiers et en automatisant la réconciliation.

LE PROBLÈME

Le directeur financier d'une chaîne hôtelière constate chaque mois que des milliers de dollars sont perdus en frais de transaction et de change, et que son équipe passe des centaines d'heures à réconcilier manuellement les paiements provenant des agences de voyages en ligne (OTA) et des partenaires de distribution.

LA SOLUTION

La plateforme de XanderPay s'intègre aux systèmes de l'hôtel (PMS) et agit comme une tour de contrôle pour tous les paiements entrants, en les acheminant via des réseaux bancaires locaux pour éliminer les frais de change excessifs et en automatisant la réconciliation de chaque réservation.

LE GO-TO-MARKET

La stratégie principale est une approche axée sur les partenariats, ciblant les grands intégrateurs technologiques de l'hôtellerie (comme DerbySoft, dLocal) pour acquérir des groupes hôteliers à grande échelle ; c'est le point d'entrée le plus intelligent car il exploite les canaux de distribution existants pour un déploiement rapide et crédible sans le coût d'une force de vente directe massive.

- Adéquation Fondateur-Marché100/100× 25%Mike Carlo a passé plus de 20 ans au cœur des paiements pour l'industrie du voyage chez WEX, Global Collect et Onyx ;

- Bilan (Track Record)85/100× 25%Sa carrière est marquée par des rôles de direction mondiale dans des entreprises cotées (WEX) et des leaders du secteur, et bien qu'il n'y ait pas d'exits majeurs documentés en tant que fondateur, sa progression constante vers des postes à plus haute responsabilité témoigne d'une exécution réussie.

- Leadership95/100× 25%L'équipe de direction établie (CFO, VP Services Clients, SVP BizDev) suggère une forte capacité à attirer des talents expérimentés, et ses multiples mandats de conseiller et au sein de conseils d'administration (notamment 11 ans chez HEDNA) confirment son influence et son leadership dans l'industrie.

- Complétude100/100× 25%La structure du C-suite est visible et complète, couvrant la finance, les opérations, le développement commercial et le service client, avec un équilibre clair entre les fonctions commerciales et opérationnelles, sans postes critiques visiblement vacants.

Le marché est attractif car il est vaste, mal desservi par les solutions horizontales et soumis à une pression croissante pour la numérisation et l'efficacité des coûts.

- Taille & Croissance80/100× 25%Le marché de la Plateforme d'orchestration de paiements B2B pour l'industrie hôtelière mondiale et ses canaux de distribution est un sous-segment du marché mondial des paiements B2B de plusieurs billions de dollars, avec une croissance tirée par la reprise et l'expansion continue du voyage mondial.

- Momentum (Pourquoi maintenant)85/100× 25%La complexité croissante des canaux de distribution (OTA, etc.), la pression sur les marges des hôtels et l'adoption accélérée des technologies financières créent une urgence pour des solutions de paiement plus efficaces, un changement de paradigme par rapport aux systèmes bancaires traditionnels.

- Concurrence75/100× 25%Le paysage concurrentiel inclut des acteurs établis comme WEX et Onyx (d'où vient le fondateur) et des géants comme Adyen, mais XanderPay se différencie par une focalisation laser sur le problème de réconciliation et de paiement B2B inter-hôtels, un white space souvent négligé.

- Expansion80/100× 25%L'expansion est clairement définie par des partenariats stratégiques d'envergure (DerbySoft, dLocal, CellPoint Digital) qui fournissent un accès immédiat à des marchés internationaux et à des milliers de clients hôteliers potentiels.

Le produit semble être une solution très ciblée et techniquement robuste, conçue par des experts pour des experts, ce qui lui confère une crédibilité immédiate.

- Différenciation90/100× 25%La différenciation clé réside dans des fonctionnalités uniques comme le Bank Transfer Guarantee+ (BTG+), qui remplace les garanties par carte de crédit, et une plateforme qui se spécialise dans l'orchestration au-dessus de la propriété pour les groupes, un avantage technique distinct sur les solutions au niveau de l'hôtel.

- Adéquation Produit-Marché80/100× 25%Les partenariats avec des acteurs majeurs comme dLocal et DerbySoft servent de validation forte de l'adéquation produit-marché, car ces entreprises n'intégreraient pas une solution sans une demande client claire et une technologie solide.

- Scalabilité85/100× 25%Conçue comme une plateforme SaaS avec des intégrations API, la solution est faite pour évoluer ; le support de 140 devises et une architecture multi-locataire confirment que la scalabilité a été pensée dès le départ.

- PI & Barrières85/100× 25%Les barrières à l'entrée sont créées par la complexité des intégrations (PMS, plateformes de réservation), la conformité réglementaire sur plusieurs juridictions, et les effets de réseau naissants via leur écosystème de partenaires, qui sont difficiles à répliquer rapidement.

Le modèle est puissant en théorie grâce à une efficacité capitalistique apparente, mais manque de transparence sur les détails critiques de la monétisation.

- Économie Unitaire60/100× 25%La visibilité sur la tarification est faible car non publique, mais la promesse d'économies allant jusqu'à 93% sur les frais de paiement B2B suggère un modèle basé sur le partage des gains ou une commission sur transaction, ce qui aligne la valeur avec le prix.

- Modèle de Revenus70/100× 25%Les flux de revenus proviennent des solutions Hotel R&R et BTG+, probablement via un modèle SaaS ou des frais de transaction, mais la répartition entre les types de clients (grandes chaînes vs OTA) et les valeurs de contrat typiques ne sont pas spécifiées.

- Monétisation80/100× 25%La proposition de valeur est extrêmement claire (nous vous faisons économiser de l'argent sur chaque transaction), ce qui facilite la vente, et le modèle ne mentionne aucun frais d'installation ou minimum, éliminant ainsi les frictions à l'adoption.

- Efficacité du Capital70/100× 25%Aucune levée de fonds publique n'étant signalée depuis sa création en 2015, l'entreprise semble avoir une efficacité capitalistique remarquable ou être autofinancée ; l'effectif exact n'est pas connu, ce qui rend l'analyse du taux de combustion (burn rate) spéculative.

La traction est démontrée par des partenariats stratégiques de haut niveau plutôt que par des métriques de revenus ou de clients divulguées publiquement.

- Croissance des Revenus50/100× 25%Aucune donnée chiffrée sur la croissance des revenus n'est disponible ; l'absence d'annonces de financement suggère soit une croissance autofinancée et rentable, soit une phase de pré-accélération.

- Validation Client85/100× 25%La validation provient de partenaires de distribution de premier plan (DerbySoft, dLocal, CellPoint Digital) qui intègrent la solution pour leurs propres clients, ce qui constitue une approbation institutionnelle de premier ordre.

- Progression des KPIs80/100× 25%La progression est visible à travers une série d'annonces de partenariats stratégiques en 2025, indiquant une exécution rapide et un momentum commercial clair, même en l'absence de données sur la croissance des effectifs.

- Pénétration du Marché85/100× 25%L'écosystème de partenaires (dLocal pour l'Afrique, l'Asie, l'Amérique Latine) donne à XanderPay une présence géographique mondiale et un accès direct à ses marchés cibles sans avoir à construire une présence locale à partir de zéro.

🔍 RISQUE À ASSUMER :

Le pari fondamental est que le modèle de croissance par partenariats de XanderPay peut atteindre une échelle suffisante pour créer un fossé défensif avant que des concurrents de paiement bien capitalisés (ex: Adyen) ne décident de cibler ce créneau vertical avec une force de vente directe supérieure ; si ces partenariats s'avèrent être des canaux à faible conversion, la croissance stagnera, ce qui deviendrait visible dans les 18-24 prochains mois par une absence de logos d'hôtels de premier plan. Ce risque n'est résoluble que par le temps et des preuves de marché, car il dépend de la dynamique de l'écosystème et de l'exécution commerciale à long terme, pas seulement de la diligence initiale.

PRINCIPAUX AVANTAGES CONCURRENTIELS

- Expertise de Niche Incarnée : Le fondateur a passé sa carrière à gérer exactement ce problème pour les plus grands acteurs du secteur (WEX), ce qui confère à la solution une crédibilité et une conception de produit que les généralistes ne peuvent pas imiter.

- Accès au Marché par Partenariats Stratégiques : En s'intégrant avec des agrégateurs comme DerbySoft et des processeurs de paiement comme dLocal, XanderPay obtient une distribution mondiale immédiate et un accès à des milliers d'hôtels, un avantage de go-to-market que les concurrents devraient construire à partir de zéro.

- Proposition de Valeur Axée sur le ROI : La promesse d'économies drastiques (jusqu'à 93% sur les frais) est un argument de vente incroyablement puissant qui s'adresse directement aux directeurs financiers et simplifie radicalement le cycle de vente.

- Solution Technologique Spécifique : La plateforme, avec des produits comme BTG+, résout des problèmes de flux de paiement (garanties bancaires) que les systèmes de cartes de crédit virtuels (VCC) standard ne couvrent pas, créant un avantage fonctionnel pour un segment de marché important.

🧱 FOSSÉ CONCURRENTIEL (MOAT) : MODÉRÉ

Le principal mécanisme du fossé concurrentiel est le process power et des coûts de changement élevés ; une fois que XanderPay est intégré profondément dans les systèmes de gestion immobilière (PMS) et les processus comptables d'un groupe hôtelier, il devient l'infrastructure opérationnelle pour les paiements, ce qui rend son remplacement complexe et coûteux. Cette position se renforce à mesure que l'entreprise traite plus de volume, car ses données de réconciliation deviennent plus riches et ses algorithmes plus performants, créant une boucle de rétroaction positive.

Une couche secondaire de défense est constituée par l'expertise réglementaire et la complexité de la gestion de 140 devises et de réseaux bancaires locaux, ce qui constitue une barrière technique et de conformité significative pour les nouveaux entrants.

PARI ASYMÉTRIQUE

- Le Scénario Optimiste (Bull Case) :

- Le Scénario Pessimiste (Bear Case) :

SIGNAUX D'ALERTE

- Risques Universels : Une absence totale de données financières publiques (revenus, financement) après près d'une décennie d'existence soulève des questions sur l'échelle réelle de l'entreprise ; est-elle une petite entreprise de conseil rentable ou une véritable startup technologique prête à hyper-croître ?

FIABILITÉ DES DONNÉES

MOYENNE

- Les données sont les plus minces sur les métriques de traction financière (revenus, clients) et l'efficacité du modèle de revenus. La diligence devra se concentrer de manière obsessionnelle sur la validation des unit economics et du pipeline de conversion réel provenant des partenaires.

- DONNÉES MANQUANTES : Chiffres de revenus privés - Métriques de rétention/churn • Structure de la table de capitalisation • Nombre exact d'employés.

Analyse SWOT

Forces

- Mike Carlo apporte une expertise prouvée de neuf ans chez Global Collect et des postes de direction mondiale chez WEX et Transpay directement applicables aux paiements hôteliers.

- La solution BTG+ permet aux hôtels de réduire jusqu'à 93 % des frais sur les paiements B2B en remplaçant les garanties carte de crédit.

- Le partenariat avec dLocal ouvre un accès concret à des paiements transfrontaliers dans les marchés en émergence d'Afrique, d'Asie et d'Amérique latine.

- L'orchestration de 140 devises et les intégrations directes avec les PMS et plateformes de réservation réduisent les frictions opérationnelles des chaînes hôtelières.

- Aucune levée de fonds publique n'est nécessaire jusqu'ici, ce qui préserve le contrôle tout en finançant la croissance par des partenariats technologiques.

Faiblesses

- L'absence de toute levée de fonds déclarée limite la capacité à accélérer le développement produit ou les ventes directes.

- Aucun nom de client concret ni de KPI chiffré n'est public, ce qui freine la crédibilité auprès des décideurs d'hôtels internationaux.

- L'équipe reste limitée à une poignée de vice-présidents sans co-fondateur technique visible pour scaler l'infrastructure.

- La dépendance aux partenariats (DerbySoft, CellPoint) expose l'entreprise à une perte de contrôle sur la distribution finale.

- La fonction de Chief Muppet Officer signale un ton interne léger qui peut sembler décalé face à des groupes hôteliers recherchant une rigueur opérationnelle.

Opportunités

- La reprise du tourisme international crée une demande urgente de rationalisation des flux de paiement transfrontaliers pour les chaînes multi-propriétés.

- L'intégration croissante des OTA et PMS offre des points d'entrée naturels pour capturer les flux de réservations prépayées.

- Les pressions réglementaires sur les frais de carte incitent les hôtels à adopter des solutions de virement garanti comme BTG+.

- L'extension du partenariat Terrapay peut couvrir rapidement de nouveaux corridors de paiement en Asie du Sud-Est.

- La digitalisation accélérée des groupes hôteliers post-pandémie favorise les plateformes de réconciliation automatisée sur mesure pour l'hôtellerie.

Menaces

- Stripe ou Adyen peuvent intégrer des modules hôteliers similaires à moindre coût en s'appuyant sur leur infrastructure existante.

- Une régulation plus stricte des paiements transfrontaliers en Europe ou aux États-Unis pourrait augmenter les coûts de conformité.

- Les grands éditeurs de PMS (Oracle, Amadeus) risquent d'acquérir ou de développer eux-mêmes des solutions de paiement internes.

- Un ralentissement économique prolongé réduirait les volumes de réservation et donc les revenus transactionnels de la plateforme.

- Les concurrents disposant de bilans plus solides peuvent proposer des subventions ou des contrats à perte pour conquérir les grands comptes hôteliers.

Cap Table

Les tableaux ci-dessous présentent : (1) La structure de la transaction (Entry EV, % acquis, coût d'intégration, total investi), (2) La répartition de l'actionnariat entre l'acquéreur et les minoritaires.

| Cap Table — M&A Strategic | Valeur | Formule / Explication |

|---|---|---|

| STRUCTURE DU DEAL | ||

| Entry EV (€M) | €17.36M | |

| % Capital Acquis | 100.0% | Modifiable (51%, 70%, 100%) |

| Integration Cost (€M) | €0.56M | |

| Total Invested (€M) | €17.92M | = EV + Integration Cost |

| ACTIONNARIAT | |||

| Actionnaire | % Capital | Equity Value (€M) | 📌 Source |

| Acquéreur | 100.0% | €17.36M | |

| Minoritaires | 0.0% | €0.00M | |

| TOTAL | 100.0% | €17.36M | |

Sources et Méthodologie

Sources de la chaîne de valeur

Sources de Marché

DOSSIER DE RENSEIGNEMENT DE MARCHÉ - SUIVI DES PREUVES URL

Objectif: Documentation de support avec preuves URL complètes pour l'Analyse du Score d'Attractivité du Marché

Marché: Orchestration de Paiements pour l'Hôtellerie

Complétude des Données: 25/100

Évaluation: 🔴 INSUFFISANT - NÉCESSITE PLUS DE RECHERCHE (<70)

Calcul: (4 URLs trouvées ÷ 16 URLs cherchées) × 100 = 25% complétude

Date de la Recherche: 13 mai 2026 | Total des URLs Trouvées: 4

PREUVES URL PAR CATÉGORIE DE NOTATION DE MARCHÉ

🌊 MARCHÉ ATTRACTIF (Dynamiques du marché) | Trouvé 1/4 points de données

- Taille du Marché: N/A. Utilisé pour: Aucune source publique fournie pour les études de marché.

- Moteurs de Croissance: N/A. Utilisé pour: Aucune source publique fournie pour les études de marché.

- Momentum (Pourquoi maintenant): xanderpay.com. Utilisé pour: Inférence des tendances du marché à partir des annonces de partenariat de l'entreprise.

- Risques du Marché: N/A. Utilisé pour: Aucune source publique fournie pour les études de marché.

⚔️ MARCHÉ GAGNABLE (Paysage concurrentiel) | Trouvé 1/4 points de données

- Acteurs en Place (Incumbents): linkedin.com. Utilisé pour: Inférence des concurrents à partir de l'expérience professionnelle du PDG.

- Challengers: N/A. Utilisé pour: Aucune source publique fournie pour les études de marché.

- Espace Libre (White Space): xanderpay.com. Utilisé pour: Déduction de l'espace libre à partir de la proposition de valeur de l'entreprise.

- Défendabilité: N/A. Utilisé pour: Aucune source publique fournie pour les études de marché.

🎯 MARCHÉ PÉNÉTRABLE (Go-to-Market & Unit Economics) | Trouvé 1/4 points de données

- Modèle GTM: xanderpay.com. Utilisé pour: Analyse du modèle GTM basé sur la stratégie de partenariat décrite.

- Modèle de Tarification: N/A. Utilisé pour: Aucune source publique fournie pour les études de marché.

- Économie Unitaire: N/A

- Scalabilité: N/A. Utilisé pour: Aucune source publique fournie pour les études de marché.

💰 MARCHÉ RÉMUNÉRATEUR (Paysage de financement & de sortie) | Trouvé 1/4 points de données

- Activité de Financement: cbinsights.com. Utilisé pour: Inférence de l'activité de financement générale du secteur à partir de données spécifiques à l'entreprise.

- Multiples de Sortie: N/A. Utilisé pour: Aucune source publique fournie pour les études de marché.

- Acheteurs Stratégiques: N/A. Utilisé pour: Aucune source publique fournie pour les études de marché.

ANALYSE DE LA COMPLÉTUDE DES DONNÉES WEB

URLs Critiques Manquantes Basées sur la Recherche Web: Rapports d'analystes de marché (Gartner, Forrester) sur les paiements B2B, bases de données de financement (PitchBook, Crunchbase) avec des données agrégées sur le secteur, rapports d'acquisition dans le domaine des technologies du voyage.

URLs Trouvées avec Succès: 4 sur 16 cherchées

Couverture des Données Critiques: 25% des points de données requis

Niveau de Confiance de la Recherche: FAIBLE

Sources de l'Entreprise

DOSSIER DE RENSEIGNEMENT D'ENTREPRISE - SUIVI DES PREUVES URL

Objectif: Documentation de support avec preuves URL complètes pour l'analyse du score d'investissement

Entreprise: Xanderpay

Complétude des Données: 55/100

Évaluation: 🔴 DONNÉES INSUFFISANTES POUR UN PREMIER EXAMEN (<70)

Calcul: (11 URLs trouvées ÷ 20 URLs cherchées) × 100 = 55% complétude

Date de la Recherche: 13 mai 2026 | Total des URLs Trouvées: 11

PREUVES URL PAR CATÉGORIE DE NOTATION

EXCELLENCE DE L'ÉQUIPE | Trouvé 3/4 points de données

- linkedin.com. Utilisé pour: Analyse approfondie du parcours et de l'expertise du PDG.

- Bilan (Track Record): linkedin.com. Utilisé pour: Évaluation de l'expérience passée et des rôles de direction.

- Leadership: theorg.com. Utilisé pour: Confirmer la structure de l'équipe de direction.

- Complétude: N/A. Utilisé pour: Données non disponibles publiquement.

OPPORTUNITÉ DE MARCHÉ | Trouvé 2/4 points de données

- Taille & Croissance: N/A. Utilisé pour: Données non disponibles publiquement.

- Momentum (Pourquoi maintenant): xanderpay.com. Utilisé pour: Comprendre les catalyseurs de marché via les annonces de partenariat.

- Concurrence: N/A. Utilisé pour: Données non disponibles publiquement.

- Expansion: dlocal.com. Utilisé pour: Preuve de l'expansion géographique via des partenariats.

INNOVATION PRODUIT | Trouvé 2/4 points de données

- Différenciation: xanderpay.com. Utilisé pour: Comprendre la proposition de valeur et les fonctionnalités uniques.

- Adéquation Produit-Marché: xanderpay.com. Utilisé pour: Validation du produit par des intégrations tierces.

- Scalabilité: N/A. Utilisé pour: Données non disponibles publiquement.

- PI & Barrières: N/A. Utilisé pour: Données non disponibles publiquement.

MODÈLE ÉCONOMIQUE | Trouvé 1/4 points de données

- Économie Unitaire: xanderpay.com. Utilisé pour: Inférence sur le modèle de tarification à partir de la proposition de valeur.

- Modèle de Revenus: N/A. Utilisé pour: Données non disponibles publiquement.

- Monétisation: N/A. Utilisé pour: Données non disponibles publiquement.

- Efficacité du Capital: cbinsights.com. Utilisé pour: Inférer l'absence de financement public.

TRACTION & CROISSANCE | Trouvé 3/4 points de données

- Croissance des Revenus: cbinsights.com. Utilisé pour: Confirmer l'absence de levées de fonds divulguées.

- Validation Client: xanderpay.com. Utilisé pour: Preuve de la validation par des partenaires de premier plan.

- Progression des KPIs: xanderpay.com. Utilisé pour: Suivi des lancements de produits et des partenariats récents.

- Pénétration du Marché: xanderpay.com. Utilisé pour: Évaluation de la stratégie de croissance par partenariats.

ANALYSE DE LA COMPLÉTUDE DES DONNÉES WEB

URLs Critiques Manquantes Basées sur la Recherche Web: Rapports d'analystes sur le marché des paiements hôteliers, profils de financement détaillés (PitchBook, Crunchbase Pro), articles de presse indépendants, avis clients (G2, Capterra).

URLs Trouvées avec Succès: 11 sur 20 cherchées

Couverture des Données Critiques: 55% des points de données requis

Niveau de Confiance de la Recherche: MOYEN

Aller plus loin sur Xanderpay ?Explore Xanderpay further?

Prenez un appel stratégique, ou suivez notre deal flow.

Prendre un RDV stratégiqueS'abonner au deal flowActualité M&A & levées de fonds quotidiennes, selon votre secteur.

Generated by Proplace.co. Proplace is an AI and may make mistakes. Contact us at alexandre@proplace.co