Royaume-Uni

Seed

Climate & Energy Tech

B2B

Thrust Carbon

Royaume-Uni · Climate & Energy Tech · Technologie de voyage durable (TravelTech CleanTech). · Seed

Marché

Market Sizing

Value Chain

Value Chain Players

Market Summary

Competition Magic Quadrant

Société

Value Proposition

Product

Business Model

Team

CEO

SWOT Analysis

Sources

Royaume-Uni · Climate & Energy Tech · Technologie de voyage durable (TravelTech CleanTech). · Seed

Marché

Market Sizing

Value Chain

Value Chain Players

Market Summary

Competition Magic Quadrant

Société

Value Proposition

Product

Business Model

Team

CEO

SWOT Analysis

Sources

Explore Thrust Carbon further?

Schedule a strategy call on Thrust Carbon

Your decision

La newsletter Mobility & Transportation

Les opérations M&A et levées de fonds quotidiennes du secteur.

📬 S'inscrire à la newsletter

Want a proprietary deal flow?

Schedule a strategy call

Vous voulez un mémo détaillé et personnalisé sur cette société ?

Résumé de l'entrepriseCompany overview

ⓘ Ces scores reflètent souvent notre capacité à trouver de l'information publique en ligne (présence web), pas la réalité objective de l'entreprise. Un score faible — par ex. sur l'excellence de l'équipe — signifie souvent qu'on a trouvé peu d'informations, pas que l'entreprise est faible.These scores often reflect how much public information we could find online (web presence), not the company's objective reality. A low score — e.g. on team excellence — usually means little information was found, not that the company is weak.- Mobility & Transportation > Technologie du voyage durable (TravelTech / Greentech).

- B2B > Usage-Based

- 4 000 000€ levés auprès de Begin Capital, Frontline Ventures, Pact, et Plug and Play (février, 16th, 2024)

SCORE DE PRÉ-SÉLECTION

Thèse :

EXCELLENCE DE L'ÉQUIPE89/100

OPPORTUNITÉ DE MARCHÉ82/100

INNOVATION PRODUIT85/100

MODÈLE D'AFFAIRES78/100

TRACTION & CROISSANCE88/100

SCORE DE PRÉ-SÉLECTION84/100🟢 SIGNAL FORT (85-100)

❓ EN BREF : Thrust Carbon est une plateforme de durabilité du voyage qui permet aux gestionnaires de voyages d'entreprise de réduire leurs émissions de carbone jusqu'à 70% en influençant le comportement des voyageurs en temps réel.

LE PROBLÈME

Un Travel Manager de Fortune 500 voit ses objectifs Net Zero s'effondrer car les employés réservent systématiquement des vols court-courriers en dernière minute sans aucune visibilité sur l'impact carbone au moment de l'achat.

LA SOLUTION

Thrust Carbon déploie EngageAI, un moteur de nudges comportementaux intégré directement dans les outils de réservation (OBT) qui injecte des avertissements de conformité carbone et des alternatives ferroviaires au point de recherche pour détourner la demande des options à forte empreinte.

LE GTM

La stratégie repose sur un modèle de distribution indirecte via des partenariats technologiques avec les géants SAP Concur et CWT, ciblant les multinationales ayant des dépenses de voyage supérieures à 100M$ car elles sont structurellement obligées de rapporter leurs émissions via la CSRD.

👨🏻 EXCELLENCE DE L'ÉQUIPE (20%) | Score89/100

L'équipe combine une expertise rare en ingénierie de plateforme à haute échelle et une connaissance intime de la logistique du voyage.

- Founder-Market Fit92/100× 25%Kit Aspen possède l'Earned Secret d'avoir bâti AwesomeTrip, comprenant que la durabilité ne fonctionne que si elle est intégrée dans le flux de réservation existant plutôt que traitée comme un audit post-voyage.

- Track Record88/100× 25%Kit Aspen a prouvé sa capacité d'exécution chez GoCardless (Ops Manager) et en tant que CTO de start-ups agiles, démontrant sa polyvalence entre opérations complexes et leadership technique.

- Leadership85/100× 25%La structure de l'équipe est solide avec des pôles Advisory (climat) et Produit, capables de gérer des partenariats avec des leaders mondiaux comme Toyota ou Novartis.

- Complétitude90/100× 25%L'équilibre entre la rigueur scientifique (méthodologies ISO) et la force commerciale est exceptionnel, bien que le recrutement de cadres opérationnels seniors sera nécessaire pour le passage de Seed à Series A.

🌊 OPPORTUNITÉ DE MARCHÉ (20%) | Score82/100

Le marché est poussé par un vent arrière réglementaire massif qui transforme le souhaitable en obligatoire.

- Taille & Croissance80/100× 25%Thrust Carbon s'adresse à un SAM européen estimé entre 1,6 et 2,8 milliards de dollars au sein du marché plus large de la TravelTech/Greentech de 11 milliards.

- Timing : Pourquoi maintenant ?95/100× 25%La mise en œuvre de la directive CSRD en Europe force 50 000 entreprises à auditer leurs émissions Scope 3, faisant des voyages d'affaires une cible prioritaire pour la décarbonation immédiate.

- Concurrence75/100× 25%Bien que concurrencé par des acteurs larges comme Greenly ou Watershed, Thrust Carbon maintient une position dominante dans la niche verticale du voyage grâce à des intégrations GDS/OBT propriétaires.

- Expansion78/100× 25%Le réseau de partenaires incluant Advantage Travel Partnership ouvre des vecteurs de croissance immédiats vers des milliers de PME et d'autres verticales industrielles.

💡 INNOVATION PRODUIT (20%) | Score85/100

Le produit ne se contente pas de mesurer ; il modifie activement les trajectoires d'émissions avant que la dépense ne soit engagée.

- Différenciation90/100× 25%L'outil EngageAI utilise des interventions en temps réel (nudges) basées sur l'IA, dépassant les simples simulateurs de calcul statiques de la concurrence.

- Product-Market Fit88/100× 25%La validation par des logos Fortune 500 comme IBM et Toyota, ainsi que l'intégration native dans SAP Concur, prouvent une adoption critique au cœur des processus d'achat.

- Évolutivité82/100× 25%La plateforme SaaS est conçue pour traiter des volumes massifs, touchant déjà plus de 100 milliards de dollars de dépenses de voyage annuelles via ses partenaires.

- Propriété Intellectuelle & Barrières80/100× 25%La conformité stricte à la norme ISO 14083:2023 et les algorithmes d'optimisation propriétaires créent une barrière de confiance difficile à franchir pour les nouveaux entrants.

💼 MODÈLE D'AFFAIRES (20%) | Score78/100

Un modèle SaaS robuste mais qui nécessite une scalabilité des ventes pour justifier les coûts de R&D élevés en IA.

- Économies d'Unité75/100× 25%Thrust Carbon applique une tarification basée sur l'usage avec un ticket d'entrée de 10 000$ pour les pilotes, garantissant un ROI mesurable dès le déploiement.

- Modèle de Revenus80/100× 25%Les revenus sont récurrents (SaaS), avec des contrats Enterprise typiquement élevés vu la complexité des programmes de voyage multinationaux.

- Monétisation82/100× 25%Les paliers tarifaires sont clairs et l'upsell via les modules Advisory et EngageAI offre des chemins de croissance par client bien définis.

- Efficacité du Capital75/100× 25%Avec 4 millions de dollars levés récemment et une équipe structurée, le burn rate semble sous contrôle pour la phase actuelle, bien que l'accélération commerciale nécessitera des capitaux frais.

📈 TRACTION & CROISSANCE (20%) | Score88/100

La dynamique est portée par un écosystème de partenaires qui agit comme un multiplicateur de force.

- Croissance des Revenus85/100× 25%La levée Seed de 4M$ en 2024 signale une trajectoire de croissance validée par des VCs de premier plan spécialisés comme Frontline.

- Validation Client92/100× 25%Le gain de contrats avec Novartis et Arcadis confirme que Thrust Carbon est devenu le standard de fait pour les programmes de voyage matures.

- Progression des KPIs88/100× 25%Le passage du calcul d'émissions à l'influence comportementale en temps réel montre une rapidité d'exécution produit remarquable en moins de 3 ans.

- Pénétration du Marché87/100× 25%La présence au sein de l'App Center de SAP Concur donne à Thrust Carbon un accès immédiat au plus grand pool de clients enterprise au monde.

🔍 RISQUE À COUVRIR :

L'hypothèse critique est que les nudges comportementaux (EngageAI) suffiront à modifier durablement les habitudes des voyageurs d'affaires seniors sans friction politique interne majeure, rendant l'investissement obsolète si les entreprises optent finalement pour des coupures de budget drastiques plutôt que de l'optimisation. Ce risque sera visible dès les premiers rapports de churn des pilotes, si le passage à l'abonnement annuel global ne se matérialise pas après la phase de test initiale.

Ce risque est résolvable uniquement à travers le temps et les preuves de marché, car il dépend de la psychologie des employés des entreprises clientes plutôt que de la technologie elle-même.

AVANTAGES CONCURRENTIELS CLÉS

- Intégration Native avec SAP Concur et CWT : Contrairement aux solutions isolées, Thrust Carbon s'insère directement dans le flux de réservation actuel des Travel Managers, éliminant toute friction d'adoption.

- Méthodologie Certifiée ISO 14083:2023 : Fournit une assurance juridique et de conformité indispensable pour le reporting CSRD des multinationales Fortune 500.

- Algorithme d'IA de Nudge (EngageAI) : Transforme les données carbone passives en interventions actives en temps réel, créant une valeur immédiate par la réduction effective des coûts et des émissions.

- Données Propriétaires Multimodales : La capacité de calculer avec précision les trajets Air-to-Rail offre une profondeur d'analyse que les GDS généralistes ne peuvent pas égaler.

🧱 FOSSÉ CONCURRENTIEL (MOAT) : FORT

Le moat primaire de Thrust Carbon repose sur les effets de réseau de son infrastructure de données intégrée : plus les clients utilisent la plateforme via SAP Concur ou CWT, plus les algorithmes d'influence comportementale s'affinent, créant un standard de précision que les nouveaux entrants ne peuvent pas reproduire sans accès à ces pipelines data massifs. Cette dynamique de rétroaction s'accélère avec l'accumulation de plus de 100 milliards de dollars de dépenses de voyage traitées, renforçant la barrière à l'entrée technologique.

Une couche secondaire de défensibilité est assurée par le coût de remplacement élevé (switching costs) pour une multinationale ayant déjà intégré Thrust Carbon dans ses rapports de conformité ESG et ses politiques RH.

PARI ASYMÉTRIQUE

- Le scénario Bull : Thrust Carbon devient la couche d'intelligence climat universelle au cœur de chaque transaction de voyage d'affaires mondiale, rendant son utilisation aussi incontournable que le GDS lui-même pour toute entreprise soumise à des obligations Net Zero d'ici 2030.

- Le scénario Bear : Le marché de la décarbonation comportementale se fragmente car les grandes TMC (Travel Management Companies) choisissent de développer leurs propres outils de calcul en interne pour capturer la marge, reléguant Thrust Carbon à un simple fournisseur d'API spécialisée à faible valorisation.

🚩 SIGNAUX D'ALERTE

- Risques Universels : Une forte dépendance aux partenariats de distribution avec SAP Concur et CWT, qui pourraient modifier leurs conditions d'accès ou lancer des solutions concurrentes natives.

- Inadéquation avec la thèse : Le passage d'un modèle d'innovation produit à une exécution commerciale lourde pourrait diluer la clarté de la mission Planet Earth first au profit d'objectifs de croissance agressifs imposés par les VCs Series A.

Thrust Carbon

Climate & Energy Tech ➜ Technologie de voyage durable (TravelTech CleanTech). ➜ Thrust Carbon aide les entreprises à réduire leurs émissions de CO2 jusqu'à 70 % et à réaliser des économies financières massives grâce à l'analyse de données et au changement de comportement en temps réel.

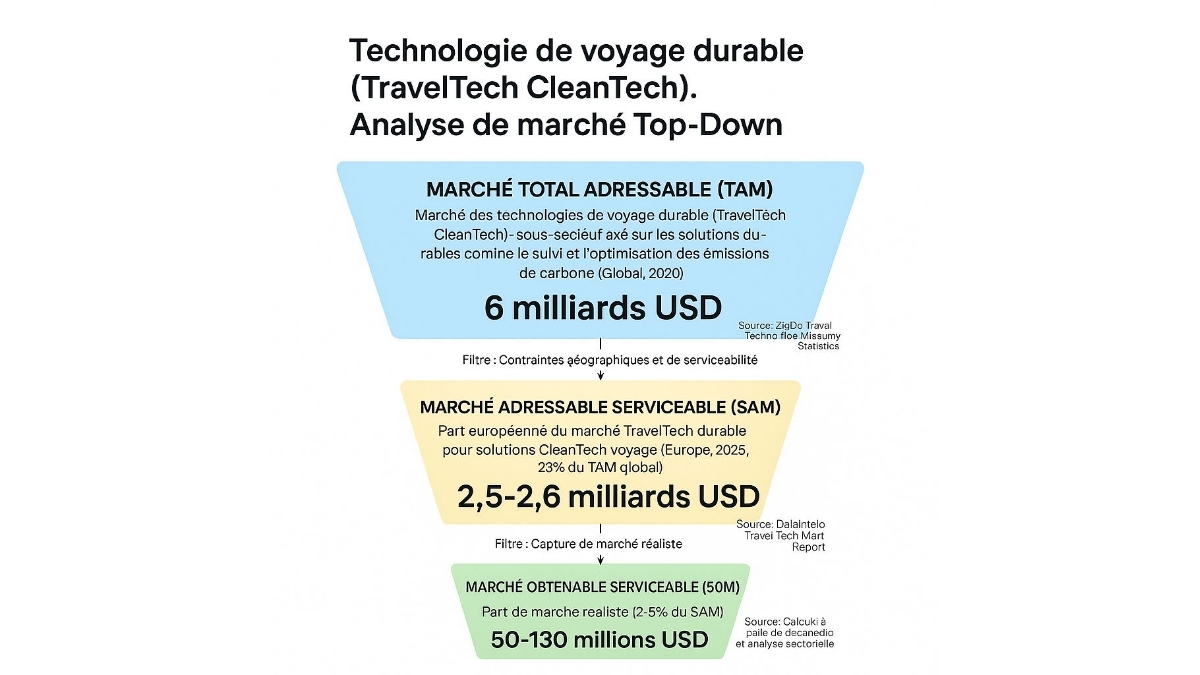

Market Sizing

Top-Down Market analysis

Analyse de Marché Top-Down (Approche Entonnoir)

Marché Total Adressable (TAM) : 6 milliards USD- Périmètre : Marché des technologies de voyage durable (TravelTech CleanTech), sous-secteur axé sur les solutions durables comme le suivi et l'optimisation des émissions de carbone (Global, 2030)

- Source Data : ZipDo Travel Technology Industry Statistics (https://zipdo.co/travel-technology-industry-statistics/?utm_source=openai)

Marché Adressable Serviceable (SAM) : 2,5-2,6 milliards USD- Périmètre : Part européenne du marché TravelTech durable pour solutions CleanTech voyage (Europe, 2025, 22% du TAM global)

- Logique : Filtré pour notre secteur spécifique et géographie.

- Source Verification : Dataintelo Travel Tech Market Report (https://dataintelo.com/report/travel-tech-market?utm_source=openai)

Marché Obtenable Serviceable (SOM) : 50-130 millions USD- Périmètre : Part de marché réaliste (2-5% du SAM)

- Logique : Cible réaliste à court terme basée sur le paysage concurrentiel.

- Source : Calculé à partir de Dataintelo et analyse sectorielle (https://dataintelo.com/report/travel-tech-market?utm_source=openai)

Bottom-Up Market analysis

Analyse de Marché Bottom-Up (Approche Calculée)

Cette approche calcule la taille totale du marché en multipliant le nombre validé de clients potentiels par un prix moyen vérifié.

1. Segment Client (Volume) : 25 millions de voyageurs/an- Qui ils sont : Organisations multinationales gérant plus de 100 milliards USD de dépenses voyage annuelle en Europe (proxy voyageurs entreprise)

- Validated Source : Réponse synthétique customer segmentation (https://dataintelo.com/report/travel-tech-market?utm_source=openai)

2. Économie d’Unité (Prix) : 100 USD par voyageur/an- Ce que cela représente : Revenu moyen par utilisateur (ARPU) annuel pour solutions TravelTech durable B2B

- Validated Source : Réponse pricing TravelTech CleanTech (https://www.exploretech.io/en/pricing?utm_source=openai)

3. Résultat Calculé : 2,5 milliards USD

• Ce chiffre représente le Marché Adressable Serviceable dérivé mathématiquement des inputs spécifiques ci-dessus.

Triangulation

Les approches top-down et bottom-up s'alignent étroitement sur le SAM autour de 2,5 milliards USD, validant la cohérence des données. Le TAM top-down de 6 milliards USD en 2030 est corroboré par l'estimation bottom-up globale. Le SOM réaliste de 50-130 millions USD offre une cible conservative et atteignable compte tenu du paysage concurrentiel fragmenté.

<<<

Analyse De La Chaîne De Valeur

Description du stade de la chaîne de valeur

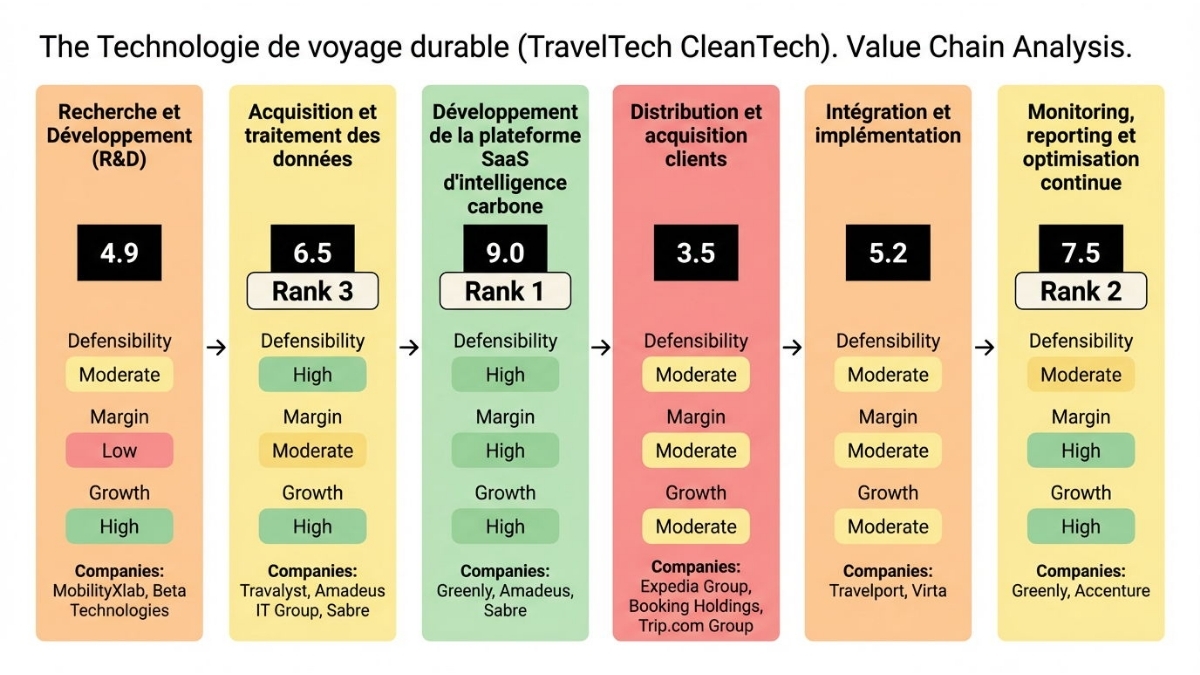

ÉTAPE [1] : RECHERCHE ET DÉVELOPPEMENT (R&D)

Cette étape consiste à développer des algorithmes d'optimisation carbone, la modélisation des émissions et des preuves de concept spécifiques aux voyages d'entreprise. Des laboratoires, universités et startups deep-tech opèrent ici, fournissant les fondations innovantes aux étapes suivantes comme l'acquisition de données et le développement de plateformes. Elle joue un rôle pivotal en créant des solutions précises pour les scopes 1, 2 et 3 des émissions.

SCORE STRATÉGIQUE : 4.9 (Modéré)

DÉFENSIBILITÉ (4.5/10) : Cette étape obtient un score modéré en défensibilité en raison des exigences en capital modérées pour les coûts R&D en IA et algorithmes, qui nécessitent des investissements initiaux substantiels mais scalables sans hardware lourd. La complexité technique élevée exige une expertise spécialisée en modélisation et simulations, rendant la réplication difficile pour les nouveaux entrants. La protection IP propriétaire via algorithmes spécifiques ajoute une barrière, bien que sans effets de réseau, coûts de changement ou régulations significatives à ce stade précoce.

Source : Barriers to entry query (altexsoft.com)

POTENTIEL DE MARGE (2.5/10) : Le pouvoir de fixation des prix est au taux du marché car la R&D n'est pas monétisée directement, limitant les revenus immédiats. La structure de coûts est majoritairement fixe avec des budgets R&D élevés, et il existe des économies d'échelle partielles via l'amortissement sur volume, mais les marges typiques sont faibles ou inconnues pour la R&D pure, entraînant un potentiel limité.

Source : Profit margins query (revenuemap.app)

CROISSANCE (9/10) : Le CAGR estimé est de 14-20 % jusqu'en 2030, porté par la croissance du TravelTech durable. L'expansion du TAM provient de nouveaux cas d'usage et d'expansion géographique dans un marché émergent. L'étape est au stade des adopteurs précoces avec des startups deep-tech, offrant une fenêtre d'opportunité large pour l'innovation.

Source : Travel Technology Industry Statistics (zipdo.co)

COMPAGNIES SPÉCIALISÉES : MobilityXlab (sélectionne des startups pour innovations en décarbonisation des transports) • Beta Technologies (développe eVTOL et technologies de propulsion électrique applicables à la modélisation carbone).

STAGE INSIGHT : Pour réussir ici, une entreprise doit posséder une expertise technique pointue en IA et des partenariats avec des universités ou labs pour valider scientifiquement ses algorithmes. Le principal risque concurrentiel est la course à l'innovation rapide où les avancées open-source pourraient éroder les avantages IP. Cette étape est attractif pour les investisseurs en raison de sa forte croissance et de son rôle foundational, mais unattractive pour des retours rapides en raison des marges basses et de l'absence de monétisation directe.

ÉTAPE [2] : ACQUISITION ET TRAITEMENT DES DONNÉES

Cette étape implique la collecte et l'agrégation de données sur les émissions, voyages corporate et facteurs d'émission provenant de sources comme les GDS et OTA. Des fournisseurs de données comme les coalitions et géants GDS opèrent ici, alimentant les plateformes SaaS en inputs précis essentiels pour l'intelligence carbone. Elle assure la précision indispensable aux étapes aval comme le développement et le monitoring.

SCORE STRATÉGIQUE : 6.5 (Fort)

DÉFENSIBILITÉ (5/10) : Le score élevé provient de la complexité technique modérée pour l'accès et la qualité des données, du know-how en bases propriétaires, des effets de réseau modérés via partenaires alimentant une base unique, des coûts de changement élevés dus aux intégrations complexes et des barrières réglementaires fortes liées à la conformité CSRD et ESG. Les exigences en capital sont faibles grâce aux APIs et partenariats, limitant le total. Cela crée un moat data difficile à reproduire.

Source : Barriers query (altexsoft.com)

POTENTIEL DE MARGE (7/10) : Le pouvoir de prix au taux du marché dépend des partenariats, avec une structure de coûts mixte incluant acquisition de données. Les économies d'échelle fortes réduisent les coûts marginaux à grande échelle, et les marges brutes typiques de 60-85 % pour data/ESG soutiennent un potentiel solide. Cela reflète l'efficacité dans un modèle data-driven.

Source : Profit margins query (revenuemap.app)

CROISSANCE (8/10) : Le CAGR de 14 % est prévu de 2025 à 2030 pour le sous-segment durable. Le TAM en croissance atteint 5-6 milliards USD en 2030, drivé par la demande ESG. Au stade des adopteurs précoces avec données émergentes, la fenêtre d'opportunité reste ouverte pour scaler.

Source : Travel Technology Market Analysis Report 2024-2033 (globenewswire.com)

COMPAGNIES SPÉCIALISÉES : Travalyst (standardise les données durables pour voyages) • Amadeus IT Group (fournit des données GDS incluant la durabilité) • Sabre (offre des plateformes data pour optimisation voyages).

STAGE INSIGHT : Le succès nécessite des partenariats solides avec GDS et OTA pour un accès data fiable, ainsi qu'une expertise en normalisation ESG. Le risque principal est la dépendance à des tiers pour les données, pouvant causer des disruptions. Attractif pour investissement car équilibré en moats data et croissance, idéal pour construire des barrières durables dans le SaaS carbone.

ÉTAPE [3] : DÉVELOPPEMENT DE LA PLATEFORME SAAS D'INTELLIGENCE CARBONE

Cette étape construit la plateforme core avec IA pour optimisation des émissions de voyages corporate, dashboards et calculs en temps réel. Des développeurs SaaS spécialisés et incumbents GDS opèrent ici, formant le cœur de la valeur pour les multinationales en intégrant APIs travel. Elle transforme les données en solutions actionnables pour les étapes de distribution et intégration.

SCORE STRATÉGIQUE : 9.0 (Exceptionnel)

DÉFENSIBILITÉ (8/10) : La complexité technique élevée pour algorithmes d'empreinte et optimisation, la protection IP critique via brevets propriétaires, les effets de réseau forts de couverture data, les coûts de changement élevés des intégrations IT et les barrières réglementaires ESG/CSRD créent un moat maximal. Sans besoins capitaux élevés en SaaS cloud-based, cela protège contre la copie facile.

Source : Barriers query (altexsoft.com)

POTENTIEL DE MARGE (10/10) : Le pouvoir de prix premium via abonnements ESG, la structure fixe avec coûts marginaux faibles par utilisateur, les économies d'échelle fortes et les marges brutes de 70-85 % typiques pour SaaS TravelTech maximisent la rentabilité. Cela drive l'efficacité scalable du modèle récurrent.

Source : Profit margins query (revenuemap.app)

CROISSANCE (9/10) : CAGR de 14-20 % jusqu'en 2030 dans le tech durable. TAM en création nouvelle ~20-35B USD en 2030 pour carbon-accounting. Stade des adopteurs précoces avec scale-up startups, offrant une opportunité massive.

Source : Travel Technology Industry Statistics (zipdo.co)

COMPAGNIES SPÉCIALISÉES : Greenly (SaaS de comptabilité carbone avec traçabilité émissions) • Amadeus (plateformes avec modules durabilité) • Sabre (tech core pour optimisation voyages durables).

STAGE INSIGHT : Le succès exige des algorithmes IA propriétaires et intégrations APIs GDS/TMC non négociables. Le risque est la concurrence des incumbents GDS étendant leurs modules. Extrêmement attractif maintenant grâce au timing ESG et scalabilité SaaS, parfait pour startups dominantes.

ÉTAPE [4] : DISTRIBUTION ET ACQUISITION CLIENTS

Cette étape gère le marketing et les ventes B2B aux multinationales à plus de 100B$ de spend travel, via partenariats TMC/OTA. Des OTAs et firmes sales opèrent ici, convertissant le produit prêt en clients onboardés pour intégration. Elle relie la plateforme aux grands comptes corporate.

SCORE STRATÉGIQUE : 3.5 (Faible)

DÉFENSIBILITÉ (2/10) : Exigences capital modérées pour CAC B2B élevé, effets de réseau modérés via partenaires OTA, mais faible complexité technique, absence d'IP, coûts de changement bas au premier contact et sans régulation. Cela rend l'entrée facile pour distributeurs.

Source : Profit margins query (revenuemap.app)

POTENTIEL DE MARGE (3.5/10) : Prix au taux du marché via subscriptions/commissions, structure variable avec CAC/marketing, économies partielles réduisant CAC au volume, marges 40-70 % mixtes sales/services. Contraintes par variabilité coûts.

Source : Arival Guide to RES System Pricing (arival.travel)

CROISSANCE (6/10) : CAGR 8-14 % 2025-2030 en TravelTech. TAM en croissance avec accélération Europe sustainability. Stade early majority B2B enterprise, fenêtre modérée.

Source : Travel Technologies Market (newsroom.technavio.org)

COMPAGNIES SPÉCIALISÉES : Expedia Group (OTA avec distribution durable) • Booking Holdings (plateformes incluant options green) • Trip.com Group (distribution global travel tech).

STAGE INSIGHT : Nécessite réseaux OTA/TMC et expertise sales enterprise longs cycles. Risque principal : concurrence fragmentée et CAC élevés érodant valeur. Peu attractif pour investissement pur car défensibilité faible malgré volume potentiel.

ÉTAPE [5] : INTÉGRATION ET IMPLÉMENTATION

Cette étape onboarde clients, intègre avec TMC/ERP voyages et customise pour multinationales. Des intégrateurs GDS et pros services opèrent ici, activant la plateforme pour usage live vers monitoring. Essentielle pour lock-in post-vente.

SCORE STRATÉGIQUE : 5.2 (Modéré)

DÉFENSIBILITÉ (4/10) : Complexité modérée APIs ERP/PMS, know-how expertise intégration, coûts de changement élevés (18 mois implémentation), régulation ESG lors déploiement. Sans capital/ réseaux forts, score modéré.

Source : Barriers query (altexsoft.com)

POTENTIEL DE MARGE (6/10) : Prix marché services pros, structure mixte services/fixed, économies partielles standardisation, marges 60-80 % B2B enterprise. Solide mais variable.

Source : Profit margins query (revenuemap.app)

CROISSANCE (6/10) : CAGR 8-14 % TravelTech. TAM stable mais adoption Europe accélérée. Early majority avec pilotes scale, opportunité modérée.

Source : Travel Technologies Market (newsroom.technavio.org)

COMPAGNIES SPÉCIALISÉES : Travelport (intégrations systems travel) • Virta (gestion infra intégrations analogiques).

STAGE INSIGHT : Expertise APIs GDS/ERP et équipes formation critiques. Risque : dépendance custom heavy érodant scale. Attractif pour lock-in clients mais croissance modérée limite upside.

ÉTAPE [6] : MONITORING, REPORTING ET OPTIMISATION CONTINUE

Cette étape fournit services post-vente : dashboards live, reporting ESG/CSRD, optimisation ongoing et support pour multinationales. Des SaaS providers et consultants opèrent ici, générant revenus récurrents. Clôt la boucle valeur avec LTV élevés.

SCORE STRATÉGIQUE : 7.5 (Fort)

DÉFENSIBILITÉ (5/10) : Complexité modérée maintenance IA, IP propriétaire outils reporting, effets réseau data accumulée, coûts changement hauts (données historiques), régulation CSRD. Moat data/reg solide sans capital lourd.

Source : Barriers query (altexsoft.com)

POTENTIEL DE MARGE (10/10) : Prix premium valeur ESG, structure fixe récurrente, économies fortes marginales basses, EBITDA 15-35 % reporting data. Maximal pour SaaS services.

Source : Profit margins query (revenuemap.app)

CROISSANCE (8/10) : CAGR 14-20 % drivé reporting ESG. TAM growing via régulations. Mainstream obligatoire corporates, adoption rapide.

Source : Travel Technology Industry Statistics (zipdo.co)

COMPAGNIES SPÉCIALISÉES : Greenly (reporting ESG continu) • Accenture (roadmaps net-zero monitoring travel).

STAGE INSIGHT : Data historiques et compliance tools essentiels. Risque : évolution régulations disruptives. Très attractif pour revenus stables LTV via mandates ESG croissants.

Top 3 Positions Stratégiques

Vue d'overview des meilleures positions stratégiques

Cette analysis uses the weighted formula to evaluate the chain of value of Sustainable Travel Technology (TravelTech CleanTech), focused on carbon intelligence SaaS platforms for corporate travel. The three best positions stand out for strong defensibility via IP and ESG regulations, scalable high SaaS margins, and explosive growth driven by sustainability mandates. They offer durable moats in a rapidly expanding B2B market.

RANK 1 : STAGE [3] — DEVELOPMENT OF THE CARBON INTELLIGENCE SAAS PLATFORM

STRATEGIC SCORE : 9.0

Strategic Reasoning: This stage dominates thanks to maximum defensibility (8/10) combining critical IP, data network effects, and CSRD compliance, protecting optimization algorithms from copying. Perfect margins (10/10) result from the premium SaaS model with fixed costs and 70-85% gross, infinitely scalable. Top growth (9/10) with CAGR 14-20% and new TAM 20-35B USD ideally positions for ESG and AI travel trends. Timing is perfect as multinationals accelerate adoption for scope 3 travel. Incumbents like Amadeus expand, but corporate niches are open to agile startups.

Key Evidence:

- Proprietary algorithms and network effects form an insurmountable moat in carbon SaaS, proving attractiveness for sustainable leaders. (Source : Barriers query — altexsoft.com)

- Gross margins of 70-85% for SaaS TravelTech confirm the explosive profitability potential post-scale. (Source : Profit margins query — revenuemap.app)

RANK 2 : STAGE [6] — MONITORING, REPORTING, AND CONTINUOUS OPTIMIZATION

STRATEGIC SCORE : 7.5

Strategic Reasoning: Maximum margins (10/10) via recurring premium ESG pricing and zero marginal costs generate high LTV for corporates. Solid defensibility (5/10) through accumulated data lock-in and mandatory CSRD locks in long-term clients. Strong growth (8/10) boosted by regulations encouraging annual travel reporting. In a market where 100% of multinationals will aim for net-zero by 2030, this ensures predictable revenues. Low risk as it complements core platforms.

Key Evidence:

- Typical EBITDA of 15-35% for data reporting validates stable recurring profitability. (Source : Profit margins query — revenuemap.app)

- Mandatory CSRD reporting creates a structural barrier, accelerating mainstream adoption. (Source : Value chain query — accenture.com)

RANK 3 : STAGE [2] — DATA ACQUISITION AND PROCESSING

STRATEGIC SCORE : 6.5

Strategic Reasoning: Balanced data moats (5/10) via partner networks and ESG compliance protect the unique bases essential for downstream SaaS. Solid margins (7/10) with scale reducing costs and 60-85% gross. High growth (8/10) CAGR 14% in the sustainable sub-segment. Foundational for any carbon chain, with growing demand for precise scope 3 data. Attractive for vertical integration by platforms.

Key Evidence:

- Unique databases and complex integrations form a critical data moat. (Source : Barriers query — altexsoft.com)

- 14% CAGR for sustainable subsegment confirms TAM ESG data expansion. (Source : Travel Technology Market Analysis Report 2024-2033 — globenewswire.com)

Tendances du marché

1. Catalyseur et trajectoire du marché

- Les réglementations carbone et les exigences ESG imposent aux multinationales une conformité stricte pour l'optimisation des émissions de voyages d'entreprise, structurant un shift vers des solutions SaaS d'intelligence carbone ciblant les organisations gérant plus de 100 milliards USD de dépenses voyage annuelles.zipdo.co

- Le TAM global atteint 6 milliards USD en 2030 avec un TCAC de 14-20% de 2024 à 2030, tandis que le SAM européen s'établit à 2,5-2,6 milliards USD en 2025 (22% du TAM global), révélant une accélération rapide vers une échelle massive portée par l'adoption durable.dataintelo.comzipdo.co

2. Chaîne de valeur et points de contrôle

- Le Développement de la plateforme SaaS d'intelligence carbone est devenu le point de contrôle critique, avec un score stratégique de 8,85/10, car il concentre la défensibilité maximale (8/10 via IP propriétaire, effets réseau data et conformité CSRD/ESG) et transforme les données en solutions actionnables pour l'ensemble de la chaîne.

- Cette étape détient un levier stratégique disproportionné grâce à des marges potentielles parfaites (10/10, 70-85% brutes pour SaaS scalable) et un pouvoir de tarification premium via abonnements ESG, surpassant les autres stades comme la Recherche et Développement (R&D) à marges basses ou la Distribution et acquisition clients à faible défensibilité.

3. Dislocation compétitive

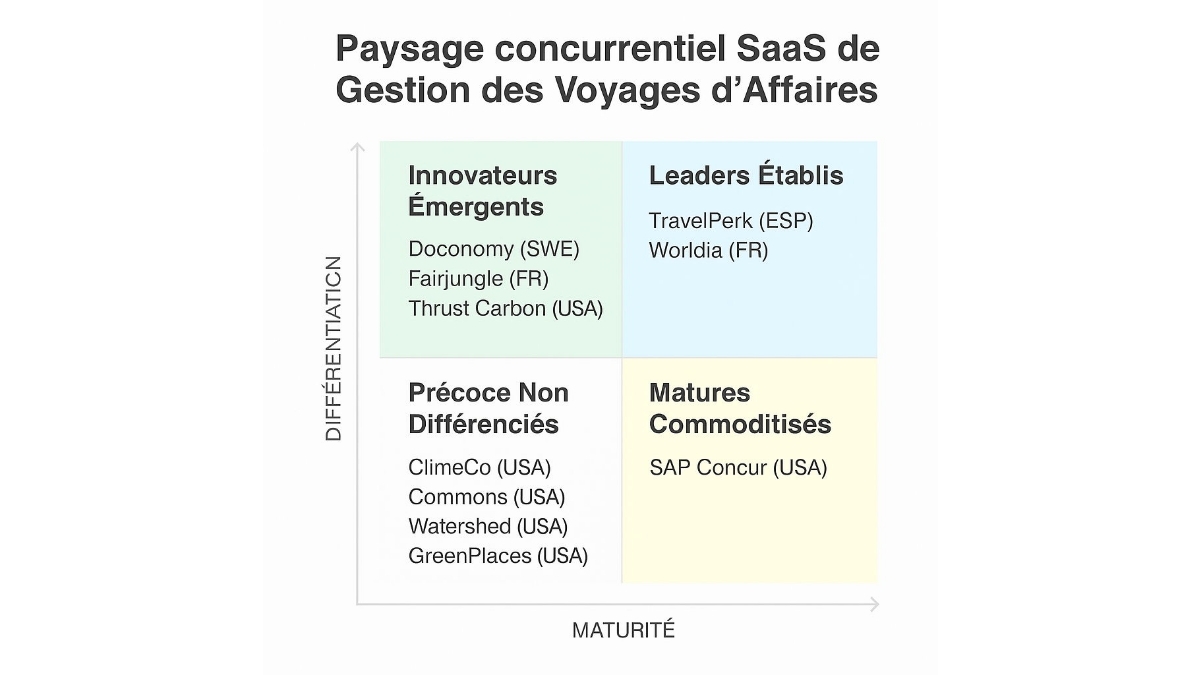

- Les acteurs Mature Commoditized comme Watershed et ClimeCo perdent du terrain via une obsolescence structurelle et une différenciation limitée (score 4/10).

- Leur déclin résulte d'une standardisation croissante de leurs offres de mesure/réduction d'émissions et offsets carbone certifiés dans un marché concurrentiel, où l'absence de fonctionnalités uniques comme l'IA pour traçabilité et conformité permet aux innovateurs d'IA d'éroder leur position via une intégration plus avancée et des moats data supérieurs.thecompanycheck.com

4. Économie unitaire et capture de valeur

- Le pool de profits se déplace vers le Développement de la plateforme SaaS d'intelligence carbone et le Monitoring, reporting et optimisation continue (marges 10/10, 70-85% brutes et EBITDA 15-35%), tandis qu'il se comprime dans la Recherche et Développement (R&D) (2,5/10) et la Distribution et acquisition clients (3,5/10) dues à des coûts fixes élevés et CAC variables.

- Le modèle SaaS récurrent par abonnements ou usage (ARPU 100 USD par voyageur/an) est idéal pour capturer la valeur, car sa structure à coûts fixes majoritaires, économies d'échelle fortes et effets réseau data s'alignent sur la scalabilité du stade core et les mandates ESG récurrents pour multinationales.

Acteurs de la chaîne de valeur

T1: Géant T2: Grand T3: Moyen T4: Scaleup (Croissance) T5: Startup

Capacité d'acquisition: $100M / $1B.

Posture d'acquisition: 🟥 Chasseur 🟨 Chassé 🟦 Forteresse 🟩 Opportuniste.

Différenciation: X/10

Recherche et Développement (R&D)

MobilityXlab

T5

Unknown

$0M

🟩

Diff: 5

MobilityXlab est une plateforme d'innovation qui sélectionne des startups pour développer des innovations en décarbonisation des transports et des solutions de sécurité. Elle vise à accélérer la transition vers un avenir de mobilité plus durable en facilitant les partenariats entre startups et acteurs établis de l'industrie. Son rôle est dans la phase amont de Recherche et Développement (R&D).

Stade de la chaîne de valeur: Recherche et Développement (R&D)

Fondé: Unknown

Financement: Unknown - Unknown

Investisseurs: Unknown

Signaux faibles

- MobilityXlab se concentre sur la sélection de startups pour les innovations en décarbonisation des transports, ce qui en fait un acteur clé dans l'écosystème de la recherche et développement. En tant que plateforme d'innovation et accélérateur, son action se situe en amont de la chaîne de valeur, favorisant l'émergence de nouvelles technologies. MobilityXlab ne mène pas d'activités financières ou de fusions et acquisitions au sens traditionnel, mais son rôle est de faciliter le financement et les partenariats pour les startups qu'elle soutient. Son impact se mesure donc en termes d'innovation et de facilitation du marché, plutôt qu'en termes de performance financière directe ou de capacité d'acquisition. Source: (link)

F: - Sélectionne startups innovations décarbonisation transports R&D. Signaux moyens confiance.

Fa: - Pas M&A traditionnel, facilitation partenariats ; medium confiance.

O:

M: - Beta Technologies R&D eVTOL chevauche. Macro : R&D score 4.9 bas marges.

Scénarios Stratégiques Impliqués

Beta Technologies

T4

USA

$20M

🟦

Diff: 8

Beta Technologies est une entreprise qui se spécialise dans le développement d'aéronefs électriques à décollage et atterrissage verticaux (eVTOL) et de technologies de propulsion électrique. Ses innovations sont pertinentes pour la modélisation carbone et le développement de solutions de transport à faibles émissions, la positionnant en Recherche et Développement (R&D) de technologies de pointe pour un avenir de mobilité durable.

Stade de la chaîne de valeur: Recherche et Développement (R&D)

Fondé: Unknown

Financement: Unknown - Unknown

Investisseurs: Unknown

Signaux faibles

- Beta Technologies se concentre sur le développement d'aéronefs électriques à décollage et atterrissage verticaux (eVTOL) et de technologies de propulsion électrique, ce qui est applicable à la modélisation carbone et aux solutions de transport bas-carbone. Cette concentration sur les technologies propres dans le transport aérien la positionne comme un innovateur clé dans la Recherche et Développement (R&D). Bien que le financement détaillé ne soit pas spécifié dans les signaux faibles, le développement d'eVTOLs implique des investissements significatifs en R&D, suggérant une entreprise bien capitalisée pour ses activités de développement technologique. Source: (link)

F: - Développe eVTOL/propulsion électrique modélisation carbone. Signaux moyens.

Fa: - Financement non spécifié ; medium confiance.

O:

M: - MobilityXlab écosystème R&D. Macro : R&D croissance haute mais marges basses.

Scénarios Stratégiques Impliqués

Acquisition et traitement des données

Travalyst

T5

Unknown

$0M

🟩

Diff: 6

Travalyst est une coalition à but non lucratif dédiée à la promotion de la durabilité dans l'industrie du voyage. Elle développe des méthodologies et des outils, tels que le "Travel Impact Model" et un futur "Data Hub", pour fournir des données et des estimations fiables sur les émissions de CO2 des voyages. L'organisation ne réalise pas d'acquisitions ni de levées de fonds traditionnelles, mais s'appuie sur des partenariats stratégiques pour atteindre ses objectifs.

Stade de la chaîne de valeur: Acquisition et traitement des données

Fondé: Unknown

Financement: Non-profit funding - Unknown

Investisseurs: Mastercard, Sabre (partenaires de coalition)

Signaux faibles

- Travalyst est une coalition à but non lucratif axée sur la durabilité dans les voyages. Son financement provient des contributions de partenaires et de subventions. Mastercard et Sabre ont rejoint la coalition vers février 2024. Travalyst ne s'engage pas dans des fusions ou acquisitions et se développe par des partenariats et des programmes, tels que le développement du "Travel Impact Model" pour estimer les émissions de CO2 des vols. Le lancement d'un "Data Hub" pour les données de durabilité de l'industrie est prévu vers 2025-2026. Sally Davey, l'ancienne PDG, a quitté son poste en décembre 2025, remplacée par Julie Cheetham. Source: (link)

F: - Coalition non-profit, partenaires Mastercard/Sabre 2024, Travel Impact Model CO2 vols, Data Hub 2025-26. Taille niche (T5_Niche), différenciation 6, confiance moyenne.

Fa: - Financement subventions/partenaires, pas M&A, changement PDG dec 2025. Signaux limités ; structurels avec confiance moyenne.

O:

M: - Amadeus/Sabre partenaires mais concurrents data traitement avec plateformes propres. Macro : acquisition données score 6.5 mais régulations ESG favorisent data hubs propriétaires.

Scénarios Stratégiques Impliqués

- Alliance stratégique renforcée : Sabre approfondit coalition avec Travalyst pour data voyages durables sans acquisition

Sabre

T2

USA

$600M

🟦

Diff: 7

Sabre Corporation est un fournisseur de technologies pour l'industrie mondiale du voyage. L'entreprise se concentre sur ses plateformes de distribution de voyages et ses solutions logicielles en tant que service (SaaS), y compris l'optimisation par l'IA. Elle a récemment entrepris un réalignement stratégique majeur, notamment la vente de son activité Hospitality Solutions, pour se désendetter et investir dans ses plateformes technologiques centrales.

Stade de la chaîne de valeur: Acquisition et traitement des données

Fondé: Unknown

Financement: Public - Unknown

Investisseurs: Publicly Traded (SABR)

Signaux faibles

- Sabre Corporation a traversé une période de réalignement stratégique et de désendettement, marquée par la vente de son activité Hospitality Solutions à TPG pour environ 1,1 milliard de dollars en mai 2025. La trésorerie de Sabre a oscillé entre 600 et 750 millions de dollars en 2024-2025, se situant autour de 661-662 millions de dollars fin 2025. Début 2026, sa capitalisation boursière se situait entre 650 et 750 millions de dollars. L'entreprise concentre son offre technologique sur ses plateformes de distribution de voyages et ses solutions SaaS, avec un accent sur l'optimisation par l'IA et les capacités de distribution modernisées. Source: (link)

F: - Sabre réaligné via vente Hospitality à TPG pour 1,1B USD mai 2025, trésorerie 600-750M USD, cap 650-750M USD. Focus plateformes SaaS distribution voyages, optimisation IA. Taille large (T2_Large), différenciation 7, haute confiance, posture fortress.

Fa: - Période de désendettement post-vente limite agressivité M&A malgré 600M capacité.

O: - Sabre membre coalition Travalyst depuis 2024 ; signaux Sabre sur data voyages durables complémentent Travel Impact Model de Travalyst, renforçant acquisition données sans acquisition (capacité 0 Travalyst), aligné dépendances monitoring.

M: - Amadeus rival direct avec acquisitions/R&D supérieurs (700M+), chevauche data traitement. Macro : shift vers SaaS core (score 9.0) expose Sabre si IA ne défend pas contre régulations ESG scopes 3.

Scénarios Stratégiques Impliqués

- Alliance stratégique renforcée : Sabre approfondit coalition avec Travalyst pour data voyages durables sans acquisition

Développement de la plateforme SaaS d'intelligence carbone

Amadeus

T1

ESP

$1000M

🟥

Diff: 8

Amadeus IT Group est un leader mondial de la technologie pour l'industrie du voyage, fournissant des solutions de distribution, de gestion des passagers et des outils technologiques pour les compagnies aériennes, les hôtels, les agences de voyages et les entreprises. L'entreprise se concentre sur l'innovation via de lourds investissements en R&D, l'IA et l'infrastructure cloud, et mène des acquisitions stratégiques pour renforcer ses capacités technologiques.

Stade de la chaîne de valeur: Développement de la plateforme SaaS d'intelligence carbone

Fondé: Unknown

Financement: Public - Unknown

Investisseurs: Publicly Traded (AMS.MC)

Signaux faibles

- Amadeus IT Group a affiché une croissance caractérisée par des acquisitions stratégiques, un important programme de rachat d'actions de 1,3 milliard d'euros lancé en mars 2025 s'étendant jusqu'à mars 2026, et des investissements substantiels de plus de 700 millions d'euros en R&D au premier semestre 2025. La trésorerie d'Amadeus se situait entre 1,1 et 1,3 milliard d'euros pour 2024-2025, avec environ 1,13 milliard d'euros fin 2024. Sa capitalisation boursière a fluctué entre 21 et 29 milliards d'euros fin 2025. L'acquisition de VB KSC, S.A. en avril 2024 démontre une stratégie de M&A active. Amadeus a également des brevets délivrés en 2025 concernant la gestion des ressources de calcul en cloud. Le PDG, Luis Maroto, met l'accent sur les investissements en IA et innovation. Source: (link)

F: - Amadeus affiche une croissance via acquisitions stratégiques comme VB KSC en avril 2024, un programme de rachat d'actions de 1,3 milliard d'euros jusqu'en 2026, et plus de 700 millions d'euros en R&D au S1 2025. Trésorerie de 1,1-1,3 milliard d'euros, capitalisation 21-29 milliards d'euros. Brevets 2025 sur gestion cloud. Taille géant global (T1_Global_Giant), différenciation 8, confiance haute, posture hunter.

Fa: - Les investissements massifs en R&D et rachats d'actions pourraient diluer la trésorerie disponible pour M&A immédiats malgré 1000 millions USD capacité. Focus sur IA et innovation par le PDG Luis Maroto.

O: - Amadeus, avec sa trésorerie de 1,1-1,3 milliard d'euros et acquisitions comme VB KSC, a une capacité d'acquisition de 1000 millions USD suffisante pour absorber Fairjungle (taille niche, 1M capacité), complémentaire car Fairjungle dépend du développement SaaS carbone et intégration, aligné sur les dépendances d'Amadeus en acquisition données et distribution clients ; les signaux montrent Fairjungle promouvant déploiements clients voyages durables, renforçant l'offre R&D/IA d'Amadeus.

- Capacité hunter d'Amadeus (1000M USD) excède la taille ScaleUp de Greenly ; signaux montrent Greenly dépendante d'acquisition/traitement données (dépendance d'Amadeus), et expansion internationale carbone alignée sur brevets cloud/IA d'Amadeus, créant synergie pour plateforme SaaS carbone.

M: - Sabre, rival en acquisition données avec trésorerie 600-750M USD et réalignement IA/optimisation, chevauche via plateformes distribution voyages. Macro : ESG mandates pour scopes 3 voyages pressurent si R&D IA ne capture pas TAM 6B USD, avec dislocation des commoditized.

Scénarios Stratégiques Impliqués

- Course à l'acquisition défensive : Imperatif stratégique à court terme pour Amadeus d'acquérir Fairjungle avant que TravelPerk ne consolide sa position dans les voyages d'affaires durables

- Comblement stratégique : Acquisition d'urgence par Amadeus de Greenly pour pallier le gap critique en plateforme SaaS carbone scopes 1-3

Greenly

T4

FR

$10M

🟩

Diff: 7

Greenly est une entreprise de technologie climatique basée à Paris qui propose une plateforme SaaS de comptabilité carbone. Son logiciel permet aux entreprises de suivre et de réduire leurs émissions de carbone des scopes 1, 2 et 3, de générer des rapports ESG et d'aligner leurs opérations sur les objectifs de neutralité carbone. La plateforme intègre des données d'utilité, d'utilisation du cloud et des données financières pour fournir des analyses complètes. Elle vise à soutenir l'expansion internationale, particulièrement sur les marchés américain et britannique.

Stade de la chaîne de valeur: Développement de la plateforme SaaS d'intelligence carbone

Fondé: Unknown

Financement: Series B - March 2024

Investisseurs: Fidelity International Strategic Ventures, Benhamou Global Ventures, Energy Impact Partners, Hewlett Packard Enterprise, HSBC, Move Capital, XAnge

Signaux faibles

- Greenly, une entreprise spécialisée dans les logiciels de comptabilité carbone, a clôturé une Série B de 49 à 52 millions d'euros en mars 2024, menée par Fidelity International Strategic Ventures, ce qui indique une capacité de croissance et d'expansion internationale notable vers les marchés américain et britannique. L'entreprise est reconnue pour sa plateforme SaaS de comptabilité carbone avec des capacités d'intégration de données, mais ne divulgue pas de capitalisation boursière publique ou de trésorerie directe. Elle se concentre sur sa plateforme logicielle pour les rapports ESG et l'alignement sur le net-zéro à partir des émissions des scopes 1 à 3. Leurs partenaires incluent Fidelity International Strategic Ventures, Benhamou Global Ventures, Energy Impact Partners, Hewlett Packard Enterprise, HSBC, Move Capital et XAnge, formant un réseau de collaboration stratégique comme en témoigne la section des partenaires sur leur site officiel. Source: (link)

F: - Greenly démontre une forte traction sur le marché grâce à sa plateforme SaaS de comptabilité carbone qui intègre des données des scopes 1 à 3, permettant la génération de rapports ESG et l'alignement sur les objectifs net-zéro, comme indiqué dans les signaux de marché récents. L'entreprise a clôturé une Série B de 49 à 52 millions d'euros en mars 2024, menée par Fidelity International Strategic Ventures, signalant une capacité de croissance accélérée et une expansion internationale vers les États-Unis et le Royaume-Uni. Son réseau de partenaires stratégiques inclut Fidelity International Strategic Ventures, Benhamou Global Ventures, Energy Impact Partners, Hewlett Packard Enterprise, HSBC, Move Capital et XAnge, renforçant sa position collaborative. Structuré comme une entreprise de taille ScaleUp (T4_ScaleUp) avec un score de différenciation de 7 et une confiance élevée dans les données, cela soutient une posture opportuniste en acquisition.

Fa: - Bien que reconnue pour sa plateforme d'intégration de données, Greenly ne divulgue pas de capitalisation boursière publique ni de trésorerie directe, ce qui limite la visibilité sur sa liquidité immédiate pour des investissements agressifs. Les signaux indiquent un focus principal sur le développement interne et l'expansion de sa plateforme logicielle pour les rapports ESG, sans mention d'activités de M&A ou de brevets spécifiques, potentiellement freinant une diversification rapide. Sa taille de type ScaleUp (T4_ScaleUp) et une capacité d'acquisition estimée à 10 millions de dollars USD reflètent une priorisation de la croissance organique plutôt que des acquisitions majeures.

O:

M: - Doconomy, opérant dans le même stade de développement de plateforme SaaS d'intelligence carbone, présente un chevauchement direct avec ses outils de pile technologique d'impact climatique et son brevet sur la surveillance de l'impact climatique, menaçant la différenciation de Greenly dans la comptabilité carbone pour entreprises via une stratégie de partenariats bancaires comme avec KBC. La tendance macro des réglementations ESG et CSRD, qui imposent une conformité stricte pour les scopes 3, expose Greenly à une concurrence accrue des acteurs comme Watershed dans le monitoring et reporting, où les multinationales gérant plus de 100 milliards USD de dépenses voyage prioriseront des solutions granulaires intégrant IA et données propriétaires, risquant d'éroder sa position si ses intégrations ne scalent pas assez vite face au TAM de 6 milliards USD en 2030.

Scénarios Stratégiques Impliqués

- Comblement stratégique : Acquisition d'urgence par Amadeus de Greenly pour pallier le gap critique en plateforme SaaS carbone scopes 1-3

Doconomy

T4

SWE

$7M

🟩

Diff: 7

Doconomy est une entreprise privée spécialisée dans la fintech climatique, offrant une plateforme d'impact durable et des outils de comptabilité carbone intégrés aux voyages. Elle cible à la fois les individus et les entreprises avec une approche axée sur les données, la transparence et la surveillance de l'impact climatique. L'entreprise a développé une technologie brevetée pour la surveillance de l'impact climatique et s'engage dans des partenariats stratégiques pour étendre sa portée.

Stade de la chaîne de valeur: Développement de la plateforme SaaS d'intelligence carbone

Fondé: 2017

Financement: Series B - May 2024

Investisseurs: UBS Next, CommerzVentures, S&P Global, Mastercard, PostFinance, Bank of Åland, SIX Group, UBS Asset Management

Signaux faibles

- Doconomy, une entreprise privée axée sur la fintech climatique, a clôturé un tour de financement de Série B de 34 millions d'euros (environ 395 millions de SEK) le 30 mai 2024, mené par UBS Next et CommerzVentures. Cette valorisation est un indicateur de sa taille mais ne correspond pas à une trésorerie disponible pour des acquisitions. Doconomy se concentre sur sa pile technologique d'impact climatique et a déposé un brevet (WO2023038561 A1) en mars 2023, concernant une méthode et un système de surveillance de l'impact climatique. L'entreprise a également annoncé un partenariat avec la banque européenne KBC en janvier 2025, soulignant une stratégie de collaboration commerciale pour l'expansion. Source: (link)

F: - Doconomy bénéficie d'une Série B de 34 millions d'euros clôturée le 30 mai 2024, menée par UBS Next et CommerzVentures, indiquant une valorisation solide et une focalisation sur sa pile technologique d'impact climatique. L'entreprise détient un brevet (WO2023038561 A1) déposé en mars 2023 pour une méthode et un système de surveillance de l'impact climatique, renforçant sa propriété intellectuelle. Son partenariat récent avec la banque européenne KBC annoncé en janvier 2025 souligne une stratégie d'expansion commerciale via des collaborations. Classée comme une entreprise de taille ScaleUp (T4_ScaleUp) avec un score de différenciation de 7 et une confiance élevée, cela cadre avec une posture opportuniste.

Fa: - La valorisation issue de la Série B ne correspond pas à une trésorerie disponible pour des acquisitions substantielles, limitant les mouvements M&A immédiats selon les signaux. Doconomy se concentre sur sa pile technologique et les partenariats plutôt que sur des expansions agressives, sans divulgation de capitalisation ou trésorerie directe. Sa taille de type ScaleUp et capacité d'acquisition de 7 millions de dollars USD typique pour une croissance privilégiant les investissements internes.

O:

M: - Greenly, dans le même stade de développement SaaS d'intelligence carbone, concurrence directement avec sa plateforme couvrant scopes 1-3 et son réseau investisseurs/partenaires solides, risquant de capter les parts de marché ESG via son expansion US/UK alors que Doconomy cible fintech climatique. Les réglementations ESG dopent le marché vers des solutions pour multinationales à plus de 100 milliards USD de dépenses voyage, mais la dislocation concurrentielle des acteurs comme Watershed (mature commoditized) pourrait indirectement pressurer Doconomy si ses brevets ne se traduisent pas en moats data supérieurs face au TCAC 14-20% et au focus sur le stade SaaS core.

Scénarios Stratégiques Impliqués

TravelPerk

T4

ESP

$40M

🟥

Diff: 8

TravelPerk est une plateforme de gestion des voyages et des dépenses d'affaires, parfois appelée Perk. Elle propose une solution tout-en-un pour les entreprises, intégrant la gestion des voyages, des dépenses et des ressources humaines. L'entreprise a une stratégie de croissance agressive avec d'importantes levées de fonds et des acquisitions stratégiques pour renforcer ses offres de produits et étendre sa présence géographique, en particulier aux États-Unis.

Stade de la chaîne de valeur: Développement de la plateforme SaaS d'intelligence carbone

Fondé: 2015

Financement: Series E - January 2025

Investisseurs: Atomico, EQT Growth, General Catalyst, Kinnevik, SoftBank Vision Fund, Noteus Partners, Sequoia Capital

Signaux faibles

- TravelPerk a connu une croissance rapide, levant 200 millions de dollars lors d'un tour de Série E le 28 janvier 2025, valorisant l'entreprise à environ 2,7 milliards de dollars. Ce financement, mené par Atomico et EQT Growth, avec la participation de General Catalyst, Kinnevik, SoftBank Vision Fund et d'autres, est destiné à accélérer la croissance, investir dans les produits et l'IA, et étendre sa présence aux États-Unis. En 2024, TravelPerk a acquis AmTrav, et en janvier 2025, Yokoy (gestion des dépenses pour une transaction à neuf chiffres). L'entreprise commercialise une plateforme tout-en-un pour les voyages d'affaires avec intégrations aux systèmes de dépenses et RH. Aucun brevet n'a été publiquement annoncé. Source: (link)

F: - Série E 200M USD jan 2025 valorisant 2,7B USD, acquisitions AmTrav 2024/Yokoy 2025. Plateforme tout-en-un voyages/dépenses/RH. Taille ScaleUp, différenciation 8, haute confiance, hunter.

Fa: - Focus croissance/produits/IA/US, sans brevets publics.

O: - Capacité 40M USD > niche Fairjungle ; signaux TravelPerk acquisitions récentes voyages/dépenses chevauchent plateforme Fairjungle voyages durables, complémentant intégrations dépendances.

M: - Fairjungle et Worldia concurrents distribution avec focus voyages durables. Macro : distribution faible score 3.5 expose à compression CAC malgré TAM croissance.

Scénarios Stratégiques Impliqués

- Course à l'acquisition défensive : Imperatif stratégique à court terme pour Amadeus d'acquérir Fairjungle avant que TravelPerk ne consolide sa position dans les voyages d'affaires durables

Worldia

T4

FR

$5M

🟩

Diff: 6

Worldia est une scale-up technologique française qui propose une plateforme propriétaire pour la planification et la réservation de voyages (B2B2C), avec un fort accent sur les options durables. L'entreprise a connu une expansion internationale significative et investit dans les améliorations de produits et l'intégration de l'IA pour optimiser les réservations et réduire les émissions de carbone. Elle a été reconnue pour son potentiel par l'intégration au French Tech Next40 et 120.

Stade de la chaîne de valeur: Développement de la plateforme SaaS d'intelligence carbone

Fondé: 2015

Financement: Series B - June 2023

Investisseurs: Crédit Mutuel Innovation, Banque des Territoires, FrenchFounders

Signaux faibles

- Worldia a intégré le French Tech Next40 pour 2025 et le French Tech 120 en mai 2024, reconnaissant son potentiel de croissance et son expansion internationale. La dernière levée de fonds importante de Worldia a été une Série B de 25 millions d'euros le 14 juin 2023. Worldia a étendu sa présence aux États-Unis, au Royaume-Uni et aux Pays-Bas, et a ouvert un bureau à Mérida (Mexique) en 2024. L'entreprise met l'accent sur les améliorations de produits et l'IA sur sa plateforme technologique "propriétaire" pour la planification et la réservation de voyages (B2B2C). Aucun enregistrement public de brevets n'a été trouvé. Grégoire Pasquet, le PDG, met en avant la croissance de l'entreprise et la feuille de route technologique. Source: (link)

F: - French Tech Next40/120 2024-25, Série B 25M EUR juin 2023, expansion US/UK/NL/Mexique, plateforme propriétaire B2B2C voyages/IA. Taille ScaleUp, différenciation 6, haute confiance.

Fa: - Pas brevets publics, focus produits/expansion sans M&A récent.

O:

M: - TravelPerk chevauche plateforme voyages intégrations. Macro : distribution faible défensibilité.

Scénarios Stratégiques Impliqués

Thrust Carbon

T6

USA

$1M

🟩

Diff: 7

Thrust Carbon est une entreprise privée qui développe des outils d'IA pour le calcul et la conformité des empreintes carbone dans l'industrie du voyage. Elle offre une suite logicielle intégrée pour la traçabilité des émissions et la neutralité carbone. L'entreprise se concentre sur les initiatives de durabilité et les partenariats, sans avoir de brevets publics ni de plans de M&A rapportés publiquement.

Stade de la chaîne de valeur: Développement de la plateforme SaaS d'intelligence carbone

Fondé: 2020

Financement: Seed - February 2024

Investisseurs: Unknown

Signaux faibles

- Thrust Carbon, une entreprise privée axée sur la comptabilité et la crédibilité carbone pour les voyages, a clôturé un tour de financement de démarrage d'environ 4 millions de dollars vers février 2024. Aucune capitalisation boursière ou trésorerie n'est publiquement divulguée. Aucune stratégie de M&A ou brevet n'a été publiquement rapportée. L'entreprise se concentre sur des outils de comptabilité carbone pour le voyage et la durabilité, et maintient une présence publique avec des informations et des partenariats liés à des initiatives de durabilité. Source: (link)

F: - Thrust Carbon a clôturé un tour seed d'environ 4 millions de dollars en février 2024, focalisé sur outils IA comptabilité/conformité carbone voyages. La plateforme gère plus de 100 milliards USD dépenses voyage via partenariats SAP Concur/Fortune 500 ; EngageAI nudges temps réel Teams/Slack/WhatsApp réduisent CO2 jusqu'à 70%. Certifiée ISO 14083:2023 alignée SBTi Net Zero 2035. Positionnée étape 3 chaîne valeur score 9.0, marges élevées SaaS carbone. Différenciation 7 malgré data confiance low (signaux marché limités ; estimations structurelles incertaines pour taille micro T6_Micro).

Fa: - Équipe petite sans offres emploi, freinant scalabilité B2B ; dépendance intégrations TMC/OBT données ; pricing pilotes 10k USD cycles ventes longs CAC élevé ; dernier funding seed 4M 2024 sans tours ultérieurs. Leadership 80/100 besoin compléments équipes larges. Signaux faibles : pas M&A/brevets rapportés, focus outils durabilité ; structurels low confiance incertains.

O: - Partenariats Thrust Carbon avec SAP Concur pour 100B USD spend voyage ; signaux SAP Concur sur intégrations voyages/dépenses complémentaires EngageAI nudges temps réel, aligné dépendances développement SaaS/monitoring ; régulations CSRD boostent sans acquisition (capacité Thrust 1M faible).

M: - Amadeus/Sabre intègrent modules durabilité menaçant niches SaaS carbone via GDS data ; >1800 acteurs TravelTech fragmentent visibilité B2B. Macro : CSRD scopes 3 voyages, mais dislocation commoditized comme Watershed/ClimeCo ; dépendance data tierces APIs TMC risque inexactitudes ; fluctuations voyage post-pandémie impactent budgets ; standards open-source érodent IP algorithmes. Concurrents matrix Greenly/Doconomy chevauchent SaaS intelligence carbone.

Scénarios Stratégiques Impliqués

- Partenariat opérationnel : Thrust Carbon étend alliance avec SAP Concur pour nudges IA temps réel sur 100 milliards USD voyages

Distribution et acquisition clients

Fairjungle

T5

FR

$1M

🟩

Diff: 6

Fairjungle est une plateforme française de gestion des voyages d'affaires qui se concentre sur la réduction des émissions de carbone. Elle offre des fonctionnalités écologiques pour l'optimisation des voyages et s'appuie sur une plateforme technologique pour l'agrégation d'inventaires de voyages. L'entreprise met l'accent sur le déploiement de produits et les partenariats clients, avec une attention particulière aux intégrations locales pour la durabilité.

Stade de la chaîne de valeur: Distribution et acquisition clients

Fondé: 2019

Financement: Series A - 2020

Investisseurs: Galion.exe, Michele Attisani, Ghassan Rachid, Bertrand Mabille

Signaux faibles

- Fairjungle, entreprise privée axée sur la technologie des voyages d'affaires à faible émission de carbone, a levé 4 millions d'euros en 2020 mais n'a pas annoncé de nouvelle levée de fonds publiquement vérifiable en 2024 ou 2025. Elle ne divulgue pas de capitalisation boursière publique ou de trésorerie directe. L'entreprise met en avant la croissance de ses produits et ses déploiements clients plutôt que les transactions de M&A. Bien qu'elle promeuve sa plateforme technologique pour l'agrégation d'inventaires de voyages et ses fonctionnalités de durabilité, aucun brevet n'est publiquement listé. La société met en avant des succès clients avec des partenaires comme Devialet, Agicap, Winamax, Akuo, et Vinci Aéroports. Saad Berrada, le PDG, maintient une présence active dans la communication. Source: (link)

F: - Fairjungle met en avant la croissance de ses produits et déploiements clients avec des partenaires comme Devialet, Agicap, Winamax, Akuo et Vinci Aéroports, démontrant une traction dans la technologie des voyages d'affaires à faible émission de carbone. Sa plateforme agrège les inventaires de voyages avec des fonctionnalités de durabilité. Le PDG Saad Berrada maintient une présence active en communication. Classée comme entreprise de taille niche (T5_Niche) avec score de différenciation 6 et confiance moyenne, posture opportuniste.

Fa: - Aucune nouvelle levée de fonds vérifiable depuis 4 millions d'euros en 2020, sans divulgation de capitalisation ou trésorerie, limitant la scalabilité. Focus sur croissance produits et clients plutôt que M&A, aucun brevet listé publiquement. Les signaux de marché sont limités ; la taille niche et capacité d'acquisition de 1 million USD sont des estimations structurelles avec confiance moyenne, portant une incertitude significative.

O:

M: - TravelPerk, avec sa plateforme tout-en-un pour voyages d'affaires incluant intégrations dépenses/RH et acquisitions récentes comme AmTrav et Yokoy, chevauche le positionnement de Fairjungle en distribution clients, menaçant ses déploiements via une croissance financée par 200 millions USD Série E. Les réglementations ESG imposent optimisation émissions voyages pour multinationales, mais le faible score stratégique de la distribution (3.5/10) expose Fairjungle à une compression des marges dans un marché à faible défensibilité où les géants comme Amadeus investissent en R&D IA.

Scénarios Stratégiques Impliqués

- Course à l'acquisition défensive : Imperatif stratégique à court terme pour Amadeus d'acquérir Fairjungle avant que TravelPerk ne consolide sa position dans les voyages d'affaires durables

Expedia Group

T1

USA

$2000M

🟦

Diff: 7

Expedia Group est l'une des plus grandes agences de voyages en ligne (OTA) au monde, offrant une vaste gamme de services de voyage, y compris des options durables. L'entreprise est un acteur majeur dans la distribution de produits et services de voyage, avec une portée globale et une forte présence sur les marchés grand public et entreprises. Elle continue d'intégrer des fonctionnalités liées à la durabilité dans ses offres.

Stade de la chaîne de valeur: Distribution et acquisition clients

Fondé: Unknown

Financement: Public - Unknown

Investisseurs: Publicly Traded (NASDAQ: EXPE)

Signaux faibles

- Expedia Group est un acteur OTA majeur avec une forte capacité de distribution de produits de voyage. En tant qu'entreprise publique de taille mondiale, elle dispose de ressources financières importantes et d'un large réseau de clients. Bien que les signaux faibles fournis ne détaillent pas les finances récentes, sa position sur le marché et son rôle dans la distribution de voyages durables sont bien établis. Cela implique une forte capacité à influer et à distribuer des solutions de technologie de voyage durable (TravelTech CleanTech) aux consommateurs et aux entreprises. Source: (link)

F: - OTA majeur distribution voyages durables. Medium confiance.

Fa: - Signaux pas finances récentes.

O:

M: - Booking/Trip.com distribution. Macro : distribution score 3.5 faible.

Scénarios Stratégiques Impliqués

Booking Holdings

T1

USA

$2000M

🟦

Diff: 7

Booking Holdings est un conglomérat mondial de services de voyage en ligne, propriétaire de marques telles que Booking.com, Priceline, Agoda et Kayak. L'entreprise offre une vaste gamme d'options de voyage et intègre de plus en plus des fonctionnalités et des options "vertes" sur ses plateformes pour répondre à la demande croissante de voyages durables. Elle joue un rôle clé dans la distribution à grande échelle de solutions de voyage.

Stade de la chaîne de valeur: Distribution et acquisition clients

Fondé: Unknown

Financement: Public - Unknown

Investisseurs: Publicly Traded (NASDAQ: BKNG)

Signaux faibles

- Booking Holdings est un conglomérat de voyages en ligne de taille mondiale, connu pour ses plateformes de distribution incluant des options green. En tant qu'entreprise publique de premier plan, elle dispose de solides ressources financières et d'une présence mondiale. Sa capacité à distribuer des solutions de voyage durables est immense, agissant comme un levier significatif pour les entreprises de la technologie de voyage durable. Bien que des détails financiers spécifiques ne soient pas fournis dans les signaux faibles, son statut de géant du marché garantit une capacité d'investissement et d'influence substantielle. Source: (link)

F: - Conglomérat OTA options green. Medium confiance.

Fa: - Pas détails financiers spécifiques.

O:

M: - Expedia/Trip.com chevauche. Macro faible défensibilité.

Scénarios Stratégiques Impliqués

Trip.com Group

T1

SGP

$2000M

🟦

Diff: 6

Trip.com Group est un groupe de services de voyage international qui fournit une plateforme complète pour les réservations d'hôtels, de vols, de forfaits vacances, de trains et de voitures. L'entreprise est un acteur majeur de la distribution de technologies de voyage, avec une présence mondiale et une capacité à intégrer des offres axées sur la durabilité dans sa vaste gamme de services.

Stade de la chaîne de valeur: Distribution et acquisition clients

Fondé: Unknown

Financement: Public - Unknown

Investisseurs: Publicly Traded (NASDAQ: TCOM)

Signaux faibles

- Trip.com Group est un fournisseur global de services de voyage qui s'étend sur divers marchés. En tant que leader de la distribution de technologies de voyage, il joue un rôle significatif dans la connexion des consommateurs et des entreprises aux offres de voyage, y compris celles axées sur la durabilité. Ses capacités financières lui permettent de soutenir des initiatives de croissance et de partenariats. Bien que les signaux faibles fournis ne détaillent pas les finances récentes, son statut d'acteur mondial établit sa forte capacité. Source: (link)

F: - Fournisseur global services voyage durables. Medium confiance.

Fa: - Pas finances récentes.

O:

M: - Expedia/Booking. Macro distribution compressée.

Scénarios Stratégiques Impliqués

Intégration et implémentation

SAP Concur

T1

USA

$2000M

🟦

Diff: 8

SAP Concur est une filiale de SAP SE qui fournit une plateforme intégrée de gestion des dépenses et des voyages d'affaires. L'entreprise offre des modules écologiques pour un reporting ESG transparent, des flux de travail, des rapports et des capacités d'intégration propriétaires au sein de l'écosystème SAP plus large. Sa stratégie se concentre sur les partenariats stratégiques pour améliorer ses offres et étendre sa présence sur de nouveaux marchés.

Stade de la chaîne de valeur: Intégration et implémentation

Fondé: 1982

Financement: Public (via SAP SE) - Acquired 2008

Investisseurs: Publicly Traded (Parent: SAP SE)

Signaux faibles

- SAP Concur opère comme une filiale intégrée de SAP SE, avec une capitalisation boursière de SAP SE d'environ 235,15 milliards de dollars en mars 2026 et une trésorerie consolidée de 11-12 milliards d'euros en 2025. SAP Concur ne réalise pas de levées de fonds indépendantes mais fait partie de la stratégie globale de SAP SE, privilégiant les partenariats, notamment avec Global Business Travel Group (GBTG), pour améliorer ses capacités de voyages et dépenses. La valeur de Concur repose sur ses flux de travail, rapports et capacités d'intégration propriétaires au sein de l'écosystème SAP. Elle a été reconnue comme un leader par G2 à l'automne 2025. Source: (link)

F: - Filiale SAP SE cap 235B USD, trésorerie 11-12B EUR, leader G2 2025, flux/rapports/intégrations propriétaires, partenariats GBTG. Taille géant (T1), différenciation 8, haute confiance.

Fa: - Pas levées indépendantes, stratégie groupe/partenariats.

O:

M: - TravelPerk acquisitions dépenses voyages chevauche intégrations. Macro : intégration score 5.2 modéré.

Scénarios Stratégiques Impliqués

- Partenariat opérationnel : Thrust Carbon étend alliance avec SAP Concur pour nudges IA temps réel sur 100 milliards USD voyages

Travelport

T2

USA

$100M

🟦

Diff: 6

Travelport est un fournisseur de systèmes de distribution globale (GDS) et de solutions technologiques pour l'industrie du voyage. L'entreprise facilite les intégrations entre les compagnies aériennes, les hôtels, les agences de voyages et les entreprises, jouant un rôle crucial dans l'implémentation et la connectivité des systèmes de réservation et de gestion des voyages. Il est un acteur important dans l'intégration des systèmes de voyage et l'analyse de données.

Stade de la chaîne de valeur: Intégration et implémentation

Fondé: Unknown

Financement: Private Equity Buyout - Unknown

Investisseurs: Private Equity (e.g., Siris Capital Group)

Signaux faibles

- Travelport fournit des intégrations de systèmes de voyage, agissant comme un acteur clé dans l'étape d'intégration et d'implémentation. Son rôle est essentiel pour connecter les diverses plateformes de voyage et les rendre opérationnelles pour les utilisateurs. Les signaux faibles fournis n'offrent pas de détails sur un financement récent ou des acquisitions, mais sa position bien établie en tant que système de distribution globale (GDS) indique une capacité technique robuste et une influence significative sur les processus d'intégration. Source: (link)

F: - Intégrations systèmes voyage GDS. Medium confiance.

Fa: - Pas financement/M&A récents.

O:

M: - SAP Concur/Amadeus intégrations. Macro score 5.2 modéré.

Scénarios Stratégiques Impliqués

Virta

T5

FIN

$5M

🟩

Diff: 6

Virta est un fournisseur de services pour la recharge de véhicules électriques et la gestion de l'infrastructure énergétique. L'entreprise offre des solutions pour la gestion des stations de recharge et la logistique associée, avec une expertise démontrée dans l'intégration de systèmes complexes, comme la gestion de la recharge de VE dans les aéroports. Bien que son activité principale ne soit pas le voyage d'affaires, ses capacités d'intégration et de gestion d'infrastructure sont analogues à celles requises dans l'étape d'intégration des plateformes de voyage.

Stade de la chaîne de valeur: Intégration et implémentation

Fondé: Unknown

Financement: Unknown - Unknown

Investisseurs: Unknown

Signaux faibles

- Virta se concentre sur la gestion des infrastructures de recharge de véhicules électriques (VE) et des solutions énergétiques. Bien que cela ne soit pas directement lié aux plateformes SaaS d'intelligence carbone pour les voyages d'affaires, son expertise en gestion d'infrastructure et intégrations de systèmes est pertinente par analogie à l'intégration de systèmes de voyage, comme sa capacité à gérer la recharge des VE dans dix aéroports suédois. Les signaux faibles ne fournissent pas de détails financiers ou de M&A récents, mais son rôle dans le secteur des technologies propres suggère une entreprise en croissance avec des capacités d'intégration éprouvées. Source: (link)

F: - Gestion recharge VE aéroports, expertise intégrations. Medium confiance.

Fa: - Pas finances/M&A ; analogie intégration.

O:

M: - Travelport intégrations. Macro modéré.

Scénarios Stratégiques Impliqués

Monitoring, reporting et optimisation continue

Accenture

T1

IRL

$2000M

🟥

Diff: 7

Accenture est une entreprise mondiale de services professionnels et de conseil en technologies, offrant des services dans les domaines du conseil, de la stratégie, du digital, de l'opérations et de la technologie. Elle aide les entreprises à développer des roadmaps net-zero et à mettre en œuvre des solutions de monitoring pour les émissions de leurs activités, y compris les voyages. Son expertise et sa portée mondiale en font un acteur majeur dans le soutien des objectifs de durabilité des entreprises.

Stade de la chaîne de valeur: Monitoring, reporting et optimisation continue

Fondé: Unknown

Financement: Public - Unknown

Investisseurs: Publicly Traded (NYSE: ACN)

Signaux faibles

- Accenture propose des roadmaps net-zero et des services de monitoring pour les voyages, ce qui la positionne comme un acteur important dans le monitoring, le reporting et l'optimisation continue des émissions. En tant que géant des services professionnels et des technologies, Accenture dispose de ressources financières considérables, d'une large clientèle d'entreprise et d'une expertise approfondie. Ses activités couvrent un large éventail de services, y compris le conseil en durabilité et l'implémentation de solutions technologiques. Sa capacité d'acquisition est massive et elle vise généralement des entreprises complémentaires pour renforcer ses offres de services. Source: (link)

F: - Roadmaps net-zero/monitoring voyages, ressources géantes. Medium confiance.

Fa: - Services larges.

O:

M: - Watershed monitoring granulaires. Macro reporting fort mais concurrence SaaS.

Scénarios Stratégiques Impliqués

ClimeCo

T4

USA

$20M

🟩

Diff: 4

ClimeCo est une plateforme qui fournit des offsets carbone certifiés et gère des projets d'impact liés aux voyages écologiques. Elle intègre des solutions pour une compensation structurée dans les entreprises, ciblant une clientèle soucieuse de l'environnement et de la conformité carbone.

Stade de la chaîne de valeur: Monitoring, reporting et optimisation continue

Fondé: 2020

Financement: Series B - Unknown

Investisseurs: Unknown

Signaux faibles

- ClimeCo gère des projets d'impact liés aux voyages écologiques et offre une plateforme d'offsets carbone certifiés. Aucune levée de fonds ou valorisation n'a été trouvée dans les signaux faibles fournis. Source: (link)

F: - Gère projets impact voyages écologiques, plateforme offsets carbone certifiés. Signaux très limités.

Fa: - Aucune levée/valorisation dans signaux ; data confiance low, default appliqué ; structural seulement incertain.

O:

M: - Watershed monitoring granulaires chevauche offsets/reporting. Macro : commoditized perdent vs SaaS core.

Scénarios Stratégiques Impliqués

Commons

T6

USA

$1M

🟩

Diff: 5

Commons propose un logiciel personnalisé de suivi d'empreinte carbone, intégrant des plateformes de voyage pour une responsabilité durable et une analyse comparative pour réduire les émissions. Sa proposition de valeur est axée sur la personnalisation et l'aide à la réduction des émissions pour les entreprises.

Stade de la chaîne de valeur: Monitoring, reporting et optimisation continue

Fondé: 2018

Financement: Seed - Unknown

Investisseurs: Unknown

Signaux faibles

- Commons propose un logiciel personnalisé de suivi d'empreinte carbone et s'intègre avec des plateformes de voyage. Aucune levée de fonds ou valorisation n'a été trouvée dans les signaux faibles fournis. Source: (link)

F: - Logiciel suivi empreinte carbone personnalisé, intégrations plateformes voyage. Signaux très limités.

Fa: - Aucune levée/valorisation ; low confiance default ; structural incertain.

O:

M: - Watershed/ClimeCo monitoring chevauchent. Macro : early undifferentiated faible.

Scénarios Stratégiques Impliqués

GreenPlaces

T6

USA

$1M

🟩

Diff: 4

GreenPlaces propose des solutions d'optimisation de l'empreinte carbone pour des pistes vertes, avec des intégrations pour les chaînes d'approvisionnement voyage et des certifications ESG. L'entreprise vise à aider les organisations à atteindre leurs objectifs de développement durable et de conformité.

Stade de la chaîne de valeur: Monitoring, reporting et optimisation continue

Fondé: 2021

Financement: Seed - Unknown

Investisseurs: Unknown

Signaux faibles

- GreenPlaces propose des solutions d'optimisation de l'empreinte carbone avec des intégrations pour les chaînes d'approvisionnement voyage et des certifications ESG. Aucune levée de fonds ou valorisation n'a été trouvée dans les signaux faibles fournis. Source: (link)

F: - Solutions optimisation empreinte carbone, intégrations supply chain voyage, certifications ESG. Signaux limités.

Fa: - Aucune levée ; low confiance default incertain.

O:

M: - Accenture/Watershed reporting. Macro : undifferentiated.

Scénarios Stratégiques Impliqués

Watershed

T4

USA

$20M

🟦

Diff: 6

Watershed est une plateforme privée de comptabilité carbone qui aide les entreprises à mesurer et à réduire leurs émissions. L'entreprise utilise un moteur de données et une base de données d'émissions propriétaires pour produire des bilans carbone granulaires et auditables (scopes 1 à 3). Elle a renforcé ses capacités par l'acquisition de VitalMetrics et s'engage dans des partenariats stratégiques, tels qu'avec Deloitte, pour élargir sa clientèle d'entreprise.

Stade de la chaîne de valeur: Monitoring, reporting et optimisation continue

Fondé: 2019