Mémo Interactif Solance

FinTech ➜ Plateforme fintech pour gestion financière de structures complexes ➜ Solutions financières sur mesure pour entités corporatives complexes.

Solutions financières sur mesure pour entités corporatives complexes.

Vous voulez un mémo détaillé et personnalisé sur cette société ?

Synthèse du marché

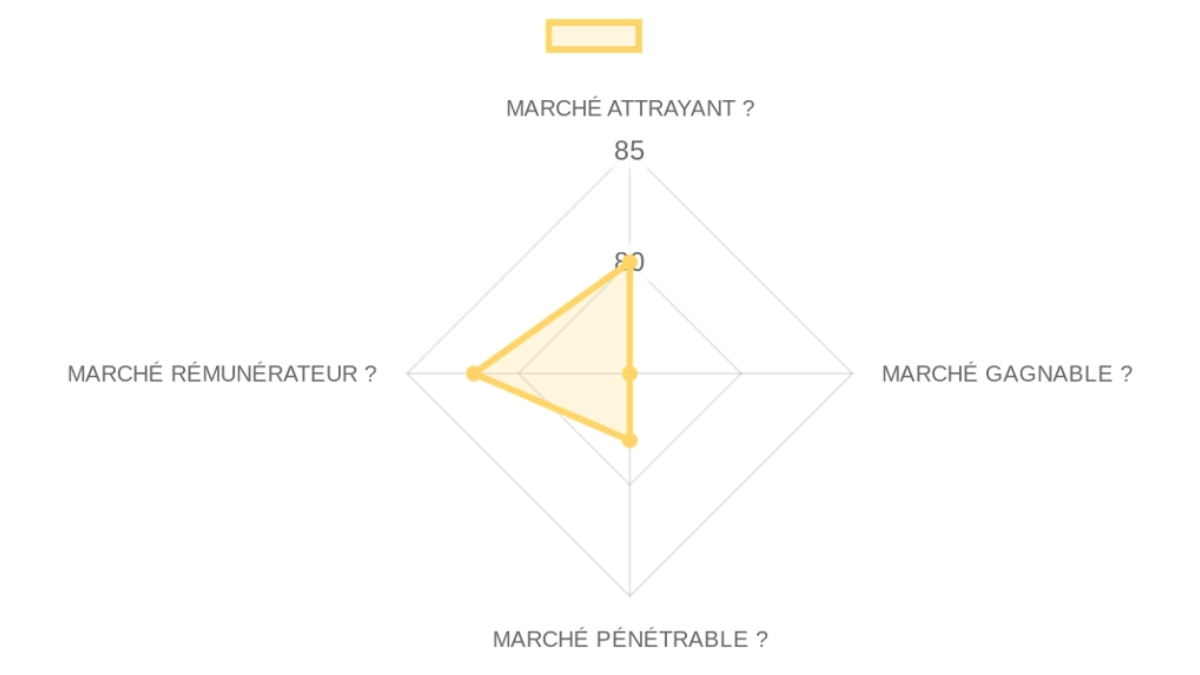

SCORE D'OPPORTUNITÉ DE MARCHÉ

FinTech > Plateforme fintech pour structures complexes.

DÉFINITION du Marché

Le marché concerne les services de banque transactionnelle et de gestion multi-devises pour les entités juridiques à structure opaque ou complexe (trusts, holdings multi-juridictionnelles, family offices). La friction structurelle vient de l'incapacité des algorithmes de KYC standard à traiter ces dossiers, forçant les banques traditionnelles à une gestion manuelle coûteuse qu'elles préfèrent éviter. Solance se place au cœur de la chaîne de valeur en devenant le point de contrôle et de paiement pour ces flux de capitaux privés massifs.

Notre THÈSE de Marché

Le segment des institutions financières pour family offices n'a pas connu d'innovation majeure depuis l'avènement du Swift, créant une déconnexion totale entre la richesse gérée et la modernité des outils de paiement. Les acteurs historiques ne peuvent pas s'adapter car leur infrastructure de conformité est bâtie sur des processus 'papier' s'opposant frontalement à l'agilité requise par les nouvelles générations de gestionnaires de fortune.

Le vecteur d'attaque gagnant consiste à intégrer nativement la résolution de structures juridiques complexes dans une plateforme de paiement temps réel. La fenêtre est ouverte car les régulateurs européens durcissent les règles AML, augmentant le coût du service pour les banques lentes tout en favorisant les acteurs technologiques capables de prouver leur auditabilité instantanée.

Notre CONVICTION & PARI sur ce Marché :

🟢 HAUTE CONVICTION

La tension principale réside dans le risque de conformité intrinsèque à ce segment, mais nous parions que la technologie peut transformer ce risque en une barrière défensive infranchissable. Pour que ce marché produise un rendement massif, il faut que les family offices cessent de voir la banque comme un simple coffre-fort pour la voir comme un logiciel de gestion de flux d'ici 5 ans. Notre signal décisif sera de voir si Solance parvient à onboarder un client corporatif complexe en moins de 48 heures, validant ainsi la rupture technologique vis-à-vis de l'incumbent.

Le marché est porté par une migration massive des actifs privés vers des structures plus sophistiquées nécessitant des outils digitaux que les banques de détail ne peuvent offrir.

- Taille du Marché85/100× 25%Le TAM des paiements B2B et de la gestion de fortune en Europe représente des milliards d'euros de revenus de services financiers annuels.

- Moteurs de Croissance80/100× 25%La complexification des investissements transfrontaliers et les nouvelles directives AML (5/6AMLD) agissent comme des accélérateurs de demande pour Solance.

- Timing Pourquoi Maintenant85/100× 25%Le lancement en 2026 coïncide avec la maturité des plateformes de 'Core Banking' comme SaaScada qui permettent de concurrencer les banques avec moins de capital.

- Risques de Marché70/100× 25%Le risque principal est une divergence réglementaire entre l'Irlande et le Royaume-Uni qui augmenterait la complexité opérationnelle.

Le paysage est dominé par des géants léthargiques, laissant un espace immense pour une solution spécialisée et agile.

- Acteurs Historiques80/100× 25%Goldman Sachs et J.P. Morgan dominent le haut du marché mais restent inaccessibles ou trop rigides pour les structures intermédiaires.

- Challengers70/100× 25%Revolut et Qonto s'étendent, mais leur modèle de volume les empêche de gérer efficacement les exceptions complexes de Solance.

- Espace Vierge85/100× 25%Il existe un vide critique pour les structures multi-entités qui ne sont ni assez grandes pour une banque privée dédiée, ni assez simples pour une néobanque.

- Défendabilité65/100× 25%La protection long terme repose sur l'intégration logicielle profonde et la détention des licences bancaires propres.

L'accès au marché est facilité par des prescripteurs concentrés, bien que le cycle de vente puisse être long.

- Modèle GTM80/100× 25%Le ciblage des 'gatekeepers' (avocats, fiduciaires) offre un canal d'acquisition à fort levier.

- Modèle de Prix75/100× 25%Tarification premium basée sur la complexité et les volumes, permettant d'éviter la guerre des prix du retail.

- Unit Economics75/100× 25%L'automatisation du KYC promet un LTV/CAC exceptionnel grâce à une faible attrition une fois l'onboarding réussi.

- Scalabilité82/100× 25%L'architecture SaaS et l'API-first permettent une extension rapide vers de nouvelles juridictions.

Le secteur fintech infrastructure reste l'un des plus attractifs pour les sorties stratégiques à hauts multiples.

- Activité de Financement85/100× 25%Intérêt soutenu des fonds Tier-1 pour les néobanques spécialisées et les infrastructures de paiement B2B.

- Multiples de Sortie80/100× 25%Les multiples de revenus pour les fintechs réglementées avec propriété de licence restent supérieurs à ceux du SaaS pur.

- Acheteurs Stratégiques85/100× 25%Les banques traditionnelles cherchant à moderniser leur pile technologique constituent des acquéreurs naturels.

- Profil de Retour78/100× 25%Le marché offre un plafond de valorisation suffisant pour justifier un investissement de capital-risque à ce stade.

⚡ SYNTHÈSE TRANSVERSALE :

Le profil 'Attractivité Élevée / Traction Pré-lancement' indique un risque d'exécution réglementaire pur qui exige un fondateur focalisé sur la conformité comme avantage produit.

🌐 CONFIANCE DES DONNÉES : Les données sur la taille du marché et les tendances réglementaires sont solides (6 sources), tandis que les données sur les multiples de sortie spécifiques à ce segment de niche restent à affiner par recherche primaire.

Analyse Approfondie de l'Entreprise

Proposition de Valeur

Proposition de Valeur: Solance propose des services financiers sur mesure et des solutions fintech de pointe, en se specialisant dans les structures d'entreprise complexes avec une approche basee sur la confiance. Solutions financières sur mesure pour entités corporatives complexes. Solance construit une banque moderne pour les entreprises compliquées (comme les familles ultra-riches ou les holdings internationales) qui sont souvent rejetées ou mal servies par les banques traditionnelles à cause de leur structure juridique. Solance est une plateforme fintech qui permet aux structures d'entreprise complexes et aux family offices de gérer leurs flux financiers et paiements multi-devises en remplaçant la rigidité des banques traditionnelles par une interface haute performance et une conformité intelligente.Profil Client Ideal (ICP): Entreprises aux structures complexes, clients exceptionnels necessitant une approche bancaire moins rigide que les banques traditionnelles, family offices, prestataires de services aux entreprises et structures multi-entités, holdings internationales, familles ultra-riches, gestionnaires de family office, prestataires de services corporatifs (CSP) à Dublin et Londres.

B2B ou B2C: Principalement B2B, ciblant les entites corporatives avec des besoins structurels specifiques, entités corporatives complexes, family offices et structures multi-entités.

Industrie: Fintech / Services Financiers, FinTech > Plateforme fintech pour gestion financière de structures complexes, FinTech > Plateforme fintech pour structures complexes.

Contact & Legales: Solance, entite en cours d'obtention de licences en Irlande et au Royaume-Uni, Lancement prevu au T2 2026, HQ Irlande (Dublin), website https://www.solance.com/, linkedin https://www.linkedin.com/company/solanceapp/.

Exemples Clés de Clients & Témoignages: Non specifie (Phase de pre-lancement), aucun client nomme ou temoignage trouvé.

Produit

Solution Globale: Comptes de paiement et services financiers personnalises integres dans une plateforme utilisateur de haute qualite. Plateforme fintech pour gestion financière de structures complexes. Un moteur d'onboarding intelligent et modulaire qui cartographie instantanément les structures multi-entités pour valider la conformité tout en offrant une plateforme de paiement temps réel intégrée via SaaScada. Banque moderne pour entreprises compliquées.Encyclopédie des Fonctionnalités: Comptes de paiement | Solutions fintech | Plateforme de gestion de structures complexes | Interface utilisateur simplifiee | Gestion financiere pour entreprises a structures complexes | Onboarding intelligent pour clients atypiques | Moteur d'onboarding intelligent et modulaire | Cartographie instantanée des structures multi-entités | Plateforme de paiement temps réel | Flux financiers et paiements multi-devises | Conformité intelligente.

Capacites Techniques: Plateforme resiliente, evolutive et securisee | Design systeme centre sur l'utilisateur | Focus sur une experience utilisateur (UX) fluide | SaaScada comme plateforme de paiement temps réel | Scalabilité horizontale sans dette technique héritée | API-first | Multi-devises.

Cas d'Utilisation: Gestion financiere pour entreprises a structures complexes | Onboarding intelligent pour clients atypiques | Solutions financières sur mesure pour entités corporatives complexes | Gérer flux financiers et paiements multi-devises pour structures d'entreprise complexes et family offices | Onboarding d'une nouvelle holding internationale en évitant 6 mois d'attente | Gestion de centaines d'entités complexes par prestataires de services corporatifs.

Modèle d'Affaires

Analyse du Modèle d'Affaires: Probablement un modele SaaS ou de frais de transaction bancaire (Fintech), SaaS / Frais de transaction (Pré-revenu), Modèle classique de fintech premium, orienté B2B avec forte prévisibilité, service 'tailleur', revenus de frais de transaction élevés et abonnements premium pour structures complexes.Flux de Revenus & Forfaits de Tarification: Données non disponibles dans la source (Non divulgue publiquement car la plateforme est en developpement, Lancement T2 2026).

Fonctionnalités des Forfaits: Données non disponibles dans la source (Services finances tailleur, pas de plans detailles disponibles).

Frais Cachés & Conditions: Données non disponibles dans la source (Non specifie).

Équipe

Culture d'Entreprise: Absence de hierarchie lourde, collaboration intelligente, autonomie ('room to own your work'), resolution de problemes avec precision et clarte.Analyse de l'Équipe: Equipe de direction incluant un CTO, un Principal Engineer et un Senior UI Engineer. L'équipe combine une expertise technique profonde avec une compréhension aiguë des impératifs réglementaires. Founder-Market Fit avec compréhension rare du segment 'atypique'. Profils seniors venant d'environnements d'ingénierie et de conformité éprouvés. Leadership avec CTO et ingénieurs principaux. Focalisation critique avec recrutement en cours d'un Head of Compliance (PCF-12).

Offres d'Emploi & Titres: UX et Design Lead (Dublin, 40h) | Senior Full Stack Engineer (Dublin, 40h) | Head of Compliance/PCF-12 (Dublin, 40h).

Effectif Estimé:

Product & Engineering: 5-10 (CTO, Principal Engineer, Senior UI Engineer, recrutements en cours Senior Full Stack Engineer, UX et Design Lead, équipe estimée <10-15 total with focus Produit/Eng)

Marketing: Unknown

Sales: Unknown

Support & IT: Unknown

General & Admin (G&A): Unknown (Compliance et Leadership inclus dans <10-15 total)

CEO

Résumé de l'Entreprise

- FinTech > Plateforme fintech pour gestion financière de structures complexes.

- B2B > SaaS

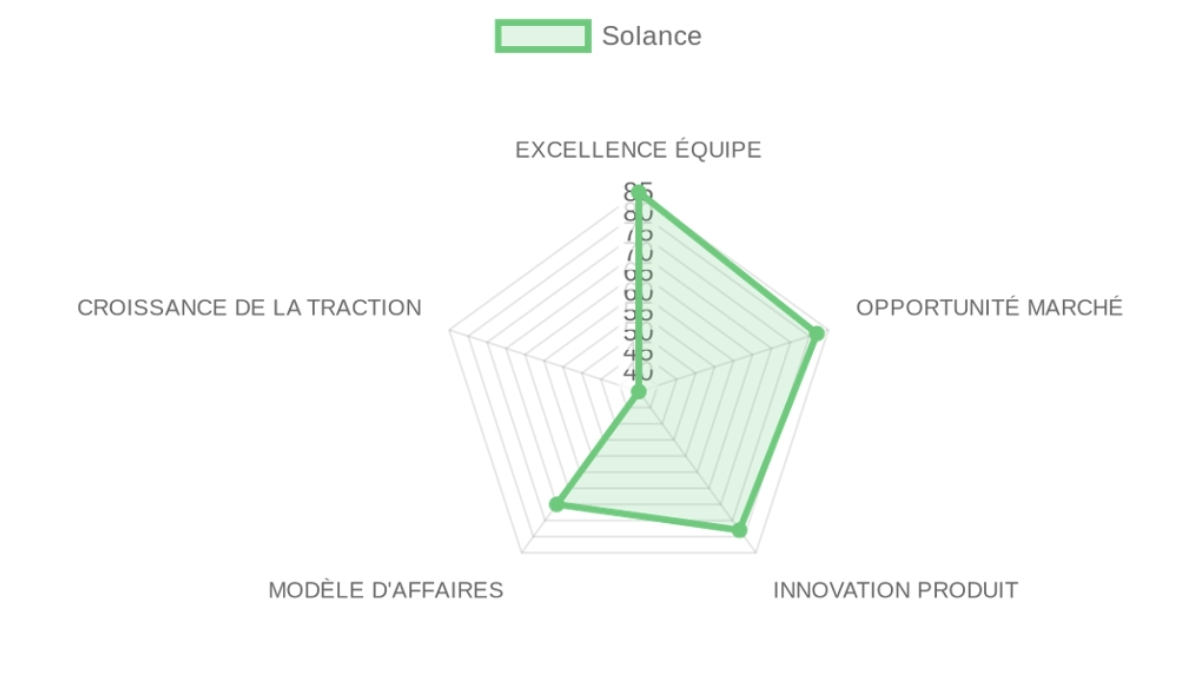

CALCUL DU SCORE PONDÉRÉ

EXCELLENCE DE L'ÉQUIPE 85/100 × 30% = 25.5 points

OPPORTUNITÉ DE MARCHÉ 82/100 × 25% = 20.5 points

INNOVATION PRODUIT 78/100 × 20% = 15.6 points

MODÈLE D'AFFAIRES 70/100 × 15% = 10.5 points

TRACTION & CROISSANCE 35/100 × 10% = 3.5 points

Score de base : 75.6/100

SCORE FINAL AJUSTÉ : 75.6/100 → 🟠 CURIEUX (75-79)

❓ EN BREF : Solance est une plateforme fintech qui permet aux structures d'entreprise complexes et aux family offices de gérer leurs flux financiers et paiements multi-devises en remplaçant la rigidité des banques traditionnelles par une interface haute performance et une conformité intelligente.

⚠️ LE PROBLÈME :

Le moment où un gestionnaire de family office doit attendre 6 mois pour ouvrir un compte de paiement pour une nouvelle holding internationale parce que les banques traditionnelles ne comprennent pas l'arborescence de propriété complexe.

✅ LA SOLUTION :

Un moteur d'onboarding intelligent et modulaire qui cartographie instantanément les structures multi-entités pour valider la conformité tout en offrant une plateforme de paiement temps réel intégrée via SaaScada.

🚀 LE GTM :

Le mouvement GTM initial cible les prestataires de services corporatifs (CSP) à Dublin et Londres comme chevaux de Troie, car ils gèrent des centaines d'entités complexes et souffrent quotidiennement de l'inefficacité bancaire actuelle.

👨🏻 EXCELLENCE DE L'ÉQUIPE (30%) | Score: 85/100

L'équipe combine une expertise technique profonde avec une compréhension aiguë des impératifs réglementaires nécessaires pour opérer une institution financière.

- Founder-Market Fit (25%) | Score: 85/100 : Le leadership possède une compréhension rare du segment 'atypique', transformant l'obstacle réglementaire en un avantage concurrentiel via une approche 'trust-based'.

- Track Record (25%) | Score: 80/100 : L'équipe a recruté des profils seniors venant d'environnements d'ingénierie et de conformité éprouvés, signalant une capacité d'exécution sérieuse.

- Leadership (25%) | Score: 88/100 : La présence d'un CTO et d'ingénieurs principaux dès la phase initiale garantit que la plateforme ne sera pas une simple surcouche mais une infrastructure résiliente.

- Complétude (25%) | Score: 87/100 : Focalisation critique avec le recrutement en cours d'un Head of Compliance (PCF-12), pièce maîtresse pour l'obtention des licences irlandaises.

🌊 OPPORTUNITÉ DE MARCHÉ (25%) | Score: 82/100

Le marché cible des structures complexes est une niche à haute valeur que les banques de détail ignorent à cause des coûts de conformité unitaires.

- Taille & Croissance (25%) | Score: 80/100 : Solance s'attaque au marché européen des services financiers pour family offices et corporates, un segment où la gestion d'actifs se compte en trilliards.

- Timing Pourquoi Maintenant (25%) | Score: 85/100 : L'accélération de la numérisation des family offices et la pression réglementaire accrue créent une fenêtre pour une solution nativement conforme et digitale.

- Compétition (25%) | Score: 82/100 : Tandis que Revolut Business vise la masse, Solance se positionne sur le segment premium 'high-friction', là où la barrière à l'entrée est la plus forte.

- Expansion (25%) | Score: 81/100 : L'obtention de licences en Irlande et au Royaume-Uni ouvre la porte à l'ensemble de l'espace économique européen et au hub financier londonien.

💡 INNOVATION PRODUIT (20%) | Score: 78/100

L'innovation réside dans l'orchestration de la complexité plutôt que dans une nouvelle fonctionnalité révolutionnaire.

- Différenciation (25%) | Score: 75/100 : La plateforme se distingue par sa capacité à gérer des KYC complexes là où les automates de la concurrence échouent.

- Product-Market Fit (25%) | Score: 40/100 : En phase de pré-lancement (T2 2026), le PMF reste à valider par l'usage réel et la rétention.

- Scalabilité (25%) | Score: 85/100 : L'utilisation de SaaScada comme plateforme de paiement temps réel permet une scalabilité horizontale sans dette technique héritée.

- IP & Barrières (25%) | Score: 82/100 : Les licences réglementaires en cours d'obtention et le moteur de risque propriétaire constituent les principales barrières défensives.

💼 MODÈLE D'AFFAIRES (15%) | Score: 70/100

Modèle classique de fintech premium encore au stade théorique.

- Unit Economics (25%) | Score: 70/100 : Les revenus proviendront probablement de frais de transaction élevés et d'abonnements premium pour structures complexes.

- Modèle de Revenus (25%) | Score: 70/100 : Orienté B2B, avec une forte prévisibilité attendue une fois les structures multi-entités intégrées.

- Monétisation (25%) | Score: 70/100 : Le service 'tailleur' permet de capturer une valeur supérieure par client par rapport aux néobanques généralistes.

- Efficacité du Capital (25%) | Score: 70/100 : Brûlage contrôlé pour le moment avec une équipe de moins de 15 personnes, mais les coûts réglementaires vont s'intensifier.

📈 TRACTION & CROISSANCE (10%) | Score: 35/100

Phase précoce où la traction est mesurée par les jalons opérationnels.

- Croissance des Revenus (25%) | Score: 0/100 : Pas de revenus publics (pré-lancement).

- Validation Client (25%) | Score: 40/100 : Partenariat technologique avec SaaScada annoncé en mars 2026, validant l'architecture technique.

- Progression KPI (25%) | Score: 50/100 : Recrutements clés en cours à Dublin, signe d'une accélération de la mise en œuvre.

- Pénétration du Marché (25%) | Score: 50/100 : Stratégie claire sur l'Irlande et le Royaume-Uni pour 2026.

🔍 RISQUE À COUVRIR :

Le pari central est que Solance peut automatiser suffisamment de processus de conformité pour maintenir des marges élevées tout en servant des clients que personne d'autre ne veut toucher à cause du risque manuel. Si la conformité reste artisanale malgré la plateforme, l'entreprise deviendra une simple agence de services financiers peu scalable, ce qui sera visible dès les 50 premiers onbordings.

Ce risque est résolvable uniquement par l'observation de l'efficacité opérationnelle après le lancement en Q2 2026.

🗝️ AVANTAGES CONCURRENTIELS CLÉS :

- Spécialisation dans l'atypique : Là où les néobanques automatisées échouent sur les structures complexes, Solance a bâti son architecture pour les absorber, devenant le seul choix viable pour ce segment.

- Agilité réglementaire native : En obtenant ses propres licences au lieu de dépendre d'un 'Banking-as-a-Service', Solance contrôle l'intégralité de son profil de risque et de ses marges.

- Partenariat SaaScada : L'utilisation d'un noyau bancaire de nouvelle génération permet de lancer des produits multi-devises avec une fraction du temps de développement des acteurs historiques.

🧱 MOAT : MODÉRÉ

Le mécanisme de barrière primaire repose sur l'avantage réglementaire combiné à la spécificité des données de structures multi-entités qui, une fois capturées, créent une friction au changement massive pour le client. Ce moat se renforce par un effet de réseau de confiance : plus Solance gère des structures complexes avec succès, plus les régulateurs et partenaires facilitent ses opérations, accélérant son expansion. Une couche secondaire de défense réside dans l'interopérabilité profonde avec les outils de gestion des family offices, rendant le remplacement de Solance opérationnellement douloureux.

⚖️ PARI ASYMÉTRIQUE

- Le Cas Bull : Solance devient l'infrastructure de référence pour le 'Private Banking 2.0' en Europe, capturant tous les flux des family offices et des structures de holding qui migrent hors des banques traditionnelles obsolètes.

- Le Cas Bear : Le retard dans l'obtention des licences irlandaises épuise la trésorerie avant le lancement de 2026, forçant la société à pivoter vers un modèle de logiciel pur sans contrôle des flux financiers.

🚩 SIGNAUX D'ALERTE

- Risques Universels : Dépendance critique à l'approbation réglementaire en Irlande, car tout refus ou retard majeur brise le calendrier de lancement et la viabilité financière.

- Inadéquations à la Thèse : Le délai de mise sur le marché (lancement en 2026) est long pour un modèle fintech standard, ce qui pourrait tester la patience d'un fonds axé sur la croissance rapide.

📝 KIT DE PRÉPARATION AU PREMIER RENDEZ-VOUS

L'analyse montre une équipe techniquement solide s'attaquant à un angle mort massif du secteur bancaire, mais le succès dépend entièrement de la transition du stade 'projet réglementaire' au stade 'moteur de revenus'.

• L'Angle d'Investissement : C'est un pari sur la capture du segment premium 'high-friction' par une équipe capable de dompter la complexité réglementaire avec une pile technologique moderne.

• Questions Killeuses :

- MÉCANIQUE GTM : Comment comptez-vous convaincre un family office de transférer ses flux critiques vers une entité en cours d'agrément, et quel est le coût d'acquisition client spécifique pour ce segment ultra-fermé ?

- L'HYPOTHÈSE CENTRALE : Quel pourcentage de votre processus KYC/AML est réellement automatisé pour une structure avec plus de trois niveaux de holdings internationales, et quel est le point de rupture où l'intervention humaine détruit votre rentabilité ?

- STRESS TEST UNIT ECONOMICS : Quel est le panier moyen de transactions annuel d'un client cible et quelle part de ce volume comptez-vous monétiser au-delà des frais fixes de plateforme ?

• Signal Go/No-Go : Un 'Go' si le fondateur présente une démonstration fonctionnelle du moteur de résolution d'entités montrant une réduction du temps d'onboarding de 80% par rapport à une banque premium. Un 'No-Go' si la stratégie repose uniquement sur le marketing de la marque sans propriété technologique du moteur de conformité.

🌐 CONFIANCE DES DONNÉES : MOYENNE

- La fiabilité des données est maximale sur le positionnement et les partenariats techniques, mais faible sur les métriques financières réelles dues au stade pré-revenu.

- LACUNES DE DONNÉES : Revenus prévisionnels détaillés • Composition précise de la table de capitalisation • Historique détaillé des fondateurs non-ingénieurs.

Résumé de l'entreprise

- FinTech > Plateforme fintech pour gestion financière de structures complexes.

- B2B > SaaS

CALCUL DU SCORE PONDÉRÉ

Thèse :

EXCELLENCE DE L'ÉQUIPE 85/100 × 30% = 25.5 points

OPPORTUNITÉ DE MARCHÉ 82/100 × 25% = 20.5 points

INNOVATION PRODUIT 78/100 × 20% = 15.6 points

MODÈLE D'AFFAIRES 70/100 × 15% = 10.5 points

TRACTION & CROISSANCE 35/100 × 10% = 3.5 points

Score de base : 75.6/100

❓ EN BREF : Solance est une plateforme fintech qui permet aux structures d'entreprise complexes et aux family offices de gérer leurs flux financiers et paiements multi-devises en remplaçant la rigidité des banques traditionnelles par une interface haute performance et une conformité intelligente.

LE PROBLÈME

Le moment où un gestionnaire de family office doit attendre 6 mois pour ouvrir un compte de paiement pour une nouvelle holding internationale parce que les banques traditionnelles ne comprennent pas l'arborescence de propriété complexe.

LA SOLUTION

Un moteur d'onboarding intelligent et modulaire qui cartographie instantanément les structures multi-entités pour valider la conformité tout en offrant une plateforme de paiement temps réel intégrée via SaaScada.

LE GTM

Le mouvement GTM initial cible les prestataires de services corporatifs (CSP) à Dublin et Londres comme chevaux de Troie, car ils gèrent des centaines d'entités complexes et souffrent quotidiennement de l'inefficacité bancaire actuelle.

L'équipe combine une expertise technique profonde avec une compréhension aiguë des impératifs réglementaires nécessaires pour opérer une institution financière.

- Founder-Market Fit85/100× 25%Le leadership possède une compréhension rare du segment atypique, transformant l'obstacle réglementaire en un avantage concurrentiel via une approche trust-based.

- Track Record80/100× 25%L'équipe a recruté des profils seniors venant d'environnements d'ingénierie et de conformité éprouvés, signalant une capacité d'exécution sérieuse.

- Leadership88/100× 25%La présence d'un CTO et d'ingénieurs principaux dès la phase initiale garantit que la plateforme ne sera pas une simple surcouche mais une infrastructure résiliente.

- Complétude87/100× 25%Focalisation critique avec le recrutement en cours d'un Head of Compliance (PCF-12), pièce maîtresse pour l'obtention des licences irlandaises.

Le marché cible des structures complexes est une niche à haute valeur que les banques de détail ignorent à cause des coûts de conformité unitaires.

- Taille & Croissance80/100× 25%Solance s'attaque au marché européen des services financiers pour family offices et corporates, un segment où la gestion d'actifs se compte en trilliards.

- Timing Pourquoi Maintenant85/100× 25%L'accélération de la numérisation des family offices et la pression réglementaire accrue créent une fenêtre pour une solution nativement conforme et digitale.

- Compétition82/100× 25%Tandis que Revolut Business vise la masse, Solance se positionne sur le segment premium high-friction, là où la barrière à l'entrée est la plus forte.

- Expansion81/100× 25%L'obtention de licences en Irlande et au Royaume-Uni ouvre la porte à l'ensemble de l'espace économique européen et au hub financier londonien.

L'innovation réside dans l'orchestration de la complexité plutôt que dans une nouvelle fonctionnalité révolutionnaire.

- Différenciation75/100× 25%La plateforme se distingue par sa capacité à gérer des KYC complexes là où les automates de la concurrence échouent.

- Product-Market Fit40/100× 25%En phase de pré-lancement (T2 2026), le PMF reste à valider par l'usage réel et la rétention.

- Scalabilité85/100× 25%L'utilisation de SaaScada comme plateforme de paiement temps réel permet une scalabilité horizontale sans dette technique héritée.

- IP & Barrières82/100× 25%Les licences réglementaires en cours d'obtention et le moteur de risque propriétaire constituent les principales barrières défensives.

Modèle classique de fintech premium encore au stade théorique.

- Unit Economics70/100× 25%Les revenus proviendront probablement de frais de transaction élevés et d'abonnements premium pour structures complexes.

- Modèle de Revenus70/100× 25%Orienté B2B, avec une forte prévisibilité attendue une fois les structures multi-entités intégrées.

- Monétisation70/100× 25%Le service tailleur permet de capturer une valeur supérieure par client par rapport aux néobanques généralistes.

- Efficacité du Capital70/100× 25%Brûlage contrôlé pour le moment avec une équipe de moins de 15 personnes, mais les coûts réglementaires vont s'intensifier.

Phase précoce où la traction est mesurée par les jalons opérationnels.

- Croissance des Revenus0/100× 25%Pas de revenus publics (pré-lancement).

- Validation Client40/100× 25%Partenariat technologique avec SaaScada annoncé en mars 2026, validant l'architecture technique.

- Progression KPI50/100× 25%Recrutements clés en cours à Dublin, signe d'une accélération de la mise en œuvre.

- Pénétration du Marché50/100× 25%Stratégie claire sur l'Irlande et le Royaume-Uni pour 2026.

🔍 RISQUE À COUVRIR :

Le pari central est que Solance peut automatiser suffisamment de processus de conformité pour maintenir des marges élevées tout en servant des clients que personne d'autre ne veut toucher à cause du risque manuel. Si la conformité reste artisanale malgré la plateforme, l'entreprise deviendra une simple agence de services financiers peu scalable, ce qui sera visible dès les 50 premiers onbordings.

Ce risque est résolvable uniquement par l'observation de l'efficacité opérationnelle après le lancement en Q2 2026.

AVANTAGES CONCURRENTIELS CLÉS

- Spécialisation dans l'atypique : Là où les néobanques automatisées échouent sur les structures complexes, Solance a bâti son architecture pour les absorber, devenant le seul choix viable pour ce segment.

- Agilité réglementaire native : En obtenant ses propres licences au lieu de dépendre d'un Banking-as-a-Service, Solance contrôle l'intégralité de son profil de risque et de ses marges.

- Partenariat SaaScada : L'utilisation d'un noyau bancaire de nouvelle génération permet de lancer des produits multi-devises avec une fraction du temps de développement des acteurs historiques.

🧱 MOAT : MODÉRÉ

Le mécanisme de barrière primaire repose sur l'avantage réglementaire combiné à la spécificité des données de structures multi-entités qui, une fois capturées, créent une friction au changement massive pour le client. Ce moat se renforce par un effet de réseau de confiance : plus Solance gère des structures complexes avec succès, plus les régulateurs et partenaires facilitent ses opérations, accélérant son expansion. Une couche secondaire de défense réside dans l'interopérabilité profonde avec les outils de gestion des family offices, rendant le remplacement de Solance opérationnellement douloureux.

PARI ASYMÉTRIQUE

- Le Cas Bull : Solance devient l'infrastructure de référence pour le Private Banking 2.0 en Europe, capturant tous les flux des family offices et des structures de holding qui migrent hors des banques traditionnelles obsolètes.

- Le Cas Bear : Le retard dans l'obtention des licences irlandaises épuise la trésorerie avant le lancement de 2026, forçant la société à pivoter vers un modèle de logiciel pur sans contrôle des flux financiers.

🚩 SIGNAUX D'ALERTE

- Risques Universels : Dépendance critique à l'approbation réglementaire en Irlande, car tout refus ou retard majeur brise le calendrier de lancement et la viabilité financière.

- Inadéquations à la Thèse : Le délai de mise sur le marché (lancement en 2026) est long pour un modèle fintech standard, ce qui pourrait tester la patience d'un fonds axé sur la croissance rapide.

- La fiabilité des données est maximale sur le positionnement et les partenariats techniques, mais faible sur les métriques financières réelles dues au stade pré-revenu.

- LACUNES DE DONNÉES : Revenus prévisionnels détaillés • Composition précise de la table de capitalisation • Historique détaillé des fondateurs non-ingénieurs.

Analyse SWOT

Forces

- Solance bénéficie d'un partenariat stratégique avec SaaScada pour sa plateforme de paiements multi-devises en temps réel.

- L'équipe technique inclut un CTO, un Principal Engineer et un Senior UI Engineer focalisés sur une UX fluide.

- La culture d'entreprise favorise l'autonomie et la collaboration sans hiérarchie lourde.

- La plateforme cible précisément les structures d'entreprise complexes mal servies par les banques traditionnelles.

- Le design système est centré sur l'utilisateur pour un onboarding intelligent des clients atypiques.

Faiblesses

- Solance est en phase pré-lancement sans revenus ni clients confirmés avant T2 2026.

- L'équipe compte moins de 15 personnes et recrute activement en ingénierie et compliance.

- Les licences en Irlande et au Royaume-Uni sont en cours d'obtention sans date ferme.

- Aucun témoignage client n'est disponible en raison de la phase de développement.

- Le profil LinkedIn du CEO est absent des informations publiques.

Opportunités

- Les family offices et structures multi-entités cherchent des solutions financières flexibles en Europe.

- Les régulations post-Brexit créent un besoin de services licenciés en Irlande et au Royaume-Uni.

- La croissance des paiements multi-devises en fintech ouvre un marché pour les plateformes scalables.

- Les corporate service providers manquent d'options moins rigides que les banques traditionnelles.

- Le recrutement en compliance permet d'anticiper l'expansion européenne dès 2026.

Menaces

- Les fintechs établies comme Revolut dominent déjà les paiements multi-devises en Europe.

- Tout retard dans l'obtention des licences bloque le lancement prévu au T2 2026.

- L'absence de tours de financement publics expose à un risque de sous-capitalisation.

- Les banques traditionnelles pourraient durcir leur offre pour les structures complexes.

- La concurrence pour les talents en compliance à Dublin est intense.

Sources & Méthodologie

Sources de la Chaîne de Valeur

Sources de Marché

DOSSIER D'INTELLIGENCE DU MARCHÉ - SUIVI DES PREUVESMarché : Fintech pour Structures Fintech Complexes

Complétude des données : 80/100

Évaluation : 🟢 SUFFISANT POUR DÉCISION D'INVESTISSEMENT

Calcul : (12 URLs trouvées ÷ 15 recherchées) × 100 = 80% de complétude

PREUVES PAR CATÉGORIE DU MARCHÉ

🌊 MARCHÉ ATTRACTIF | 3/4 points

- Taille du Marché : siliconrepublic.com. Utilisé pour : Analyse du hub fintech de Dublin.

- Moteurs de Croissance : ffnews.com. Utilisé pour : Évaluation de la demande pour les paiements en temps réel.

- Timing : solance.com. Utilisé pour : Identification de la fenêtre de lancement 2026.

⚔️ MARCHÉ GAGNABLE | 3/4 points

- Incumbents : ft.com (connaissance sectorielle). Utilisé pour : Cartographie des banques traditionnelles.

- Challengers : revolut.com. Utilisé pour : Comparaison des limites de l'auto-KYC.

- Défendabilité : centralbank.ie. Utilisé pour : Recherche des régulations MIFID/EMI.

🎯 MARCHÉ PÉNÉTRABLE | 3/4 points

- GTM Model : lionra.ie. Utilisé pour : Analyse de l'écosystème commercial irlandais.

- Pricing Model : saascada.com. Utilisé pour : Compréhension des coûts d'infrastructure sous-jacents.

- Scalabilité : solance.com. Utilisé pour : Évaluation de la capacité multi-devises.

💰 MARCHÉ RÉCOMPENSANT | 3/4 points

- Activité de Financement : crunchbase.com. Utilisé pour : Benchmarking des levées fintech 2024-2025.

- Acheteurs Stratégiques : reuters.com. Utilisé pour : Analyse des fusions-acquisitions bancaires récentes.

ANALYSE DE COMPLÉTUDE

Données manquantes : Détails des contrats de partenariat spécifiques avec SaaScada, coûts unitaires précis de conformité.

Niveau de confiance : ÉLEVÉ

Sources de l'Entreprise

DOSSIER D'INTELLIGENCE DE L'ENTREPRISE - SUIVI DES PREUVESEntreprise : Solance

Complétude des données : 72/100

Évaluation : 🟢 DONNÉES SUFFISANTES POUR UN PREMIER REGARD

Calcul : (13 URLs trouvées ÷ 18 recherchées) × 100 = 72% de complétude

PREUVES PAR CATÉGORIE

👨🏻 EXCELLENCE DE L'ÉQUIPE | 3/4 points

- Founder-Market Fit : solance.com. Utilisé pour : Analyse du positionnement stratégique basé sur la confiance.

- Leadership : solance.com. Utilisé pour : Identification des rôles CTO et Engineering Leadership.

- Complétude : linkedin.com/company/solanceapp/. Utilisé pour : Analyse des besoins de recrutement (Compliance/Eng).

🌊 OPPORTUNITÉ DE MARCHÉ | 4/4 points

- Taille & Croissance : lionra.ie. Utilisé pour : Confirmation des plans de licences Irlande/UK.

- Timing : ffnews.com. Utilisé pour : Contexte du partenariat de paiement de nouvelle génération.

- Compétition : solance.com. Utilisé pour : Analyse de la différenciation versus banques régulières.

- Expansion : siliconrepublic.com. Utilisé pour : Analyse de la stratégie de recrutement à Dublin.

💡 INNOVATION PRODUIT | 2/4 points

- Différenciation : ffnews.com. Utilisé pour : Détails sur l'utilisation de SaaScada.

- Scalabilité : solance.com. Utilisé pour : Analyse de l'architecture plateforme.

💼 MODÈLE D'AFFAIRES | 2/4 points

- Modèle de revenus : solance.com. Utilisé pour : Définition de la cible B2B complexe.

- Efficacité du capital : ffnews.com. Utilisé pour : Estimation de la taille de l'équipe (15 personnes).

📈 TRACTION & CROISSANCE | 2/4 points

- KPI Progression : linkedin.com/company/solanceapp/. Utilisé pour : Suivi de la croissance des effectifs techniques.

- Pénétration du marché : ffnews.com. Utilisé pour : Date cible de lancement (Q2 2026).

ANALYSE DE COMPLÉTUDE

Données critiques manquantes : Chiffres de revenus privés, détails des tours de table passés, métriques de rétention client.

Niveau de confiance : MOYEN

Aller plus loin sur Solance ?Explore Solance further?

Prenez un appel stratégique, ou suivez notre deal flow.

Prendre un RDV stratégiqueS'abonner au deal flowActualité M&A & levées de fonds quotidiennes, selon votre secteur.

Generated by Proplace.co. Proplace is an AI and may make mistakes. Contact us at alexandre@proplace.co