Explore onesto GmbH further?

Schedule a strategy call on onesto GmbHLa newsletter FinTech

Les opérations M&A et levées de fonds quotidiennes du secteur.

📬 S'inscrire à la newsletterWant a proprietary deal flow?

Schedule a strategy callonesto GmbH

FinTech ➜ Crédit Immobilier Social ➜ Solutions de crédit immobilier avantageuses et flexibles pour l'accès à la propriété, même pour les profils refusés par les banques traditionnelles.

Vous voulez un mémo détaillé et personnalisé sur cette société ?

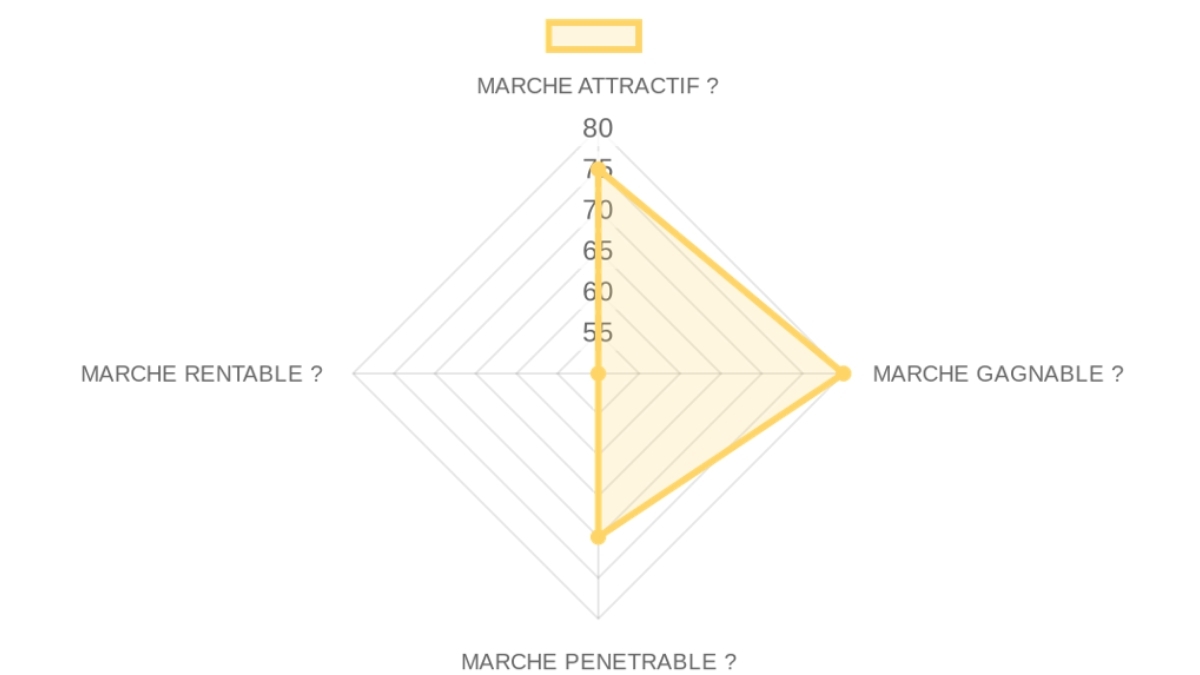

Résumé du marché

MARKET OPPORTUNITY SCORE

FinTech > Crédit Immobilier Social

B2C > Commission-Based

Market DEFINITION

Le marché ciblé par Onesto concerne les particuliers résidant en Flandre qui cherchent à acquérir, construire ou rénover une habitation unique mais qui sont refusés par les banques traditionnelles ou dont le profil ne correspond pas aux standards classiques, désirant accéder à la propriété ou conserver leur logement, notamment après une séparation par le rachat de part.

La friction structurelle réside dans l'incapacité des banques traditionnelles à évaluer et à financer de manière adéquate les profils atypiques ou à revenus modestes en raison de leurs modèles de risque rigides, créant une exclusion et une demande non satisfaite. Ce marché se positionne en aval des banques traditionnelles et en amont des acquéreurs immobiliers, capturant la valeur additionnelle de la flexibilité et de l'inclusion dans l'accès au financement hypothécaire.

Our Market THESIS

Le changement le plus significatif dans ce marché est le durcissement continu des conditions de crédit des banques traditionnelles, exacerbé par des réglementations prudentielles accrues, qui a créé un segment de plus en plus large de ménages solvables mais atypiques exclus de l'accès au logement. Les acteurs bancaires historiques sont paralysés pour répondre à cette demande en raison de leurs modèles d'affaires basés sur des scores de crédit standardisés et des structures de coûts qui ne peuvent absorber la complexité de l'évaluation individuelle requise par ces profils, sans cannibaliser leurs produits de masse à haute marge.

Un nouvel entrant peut exploiter cette faille en offrant des solutions de crédit immobilier socialement responsables et flexibles, exploitant l'écart entre le besoin structurel de logement et l'offre bancaire rigide. La fenêtre est ouverte aujourd'hui car le besoin est croissant et la pression politique sur l'inclusion au logement est forte, mais elle se refermera si les banques parviennent à innover ou si les politiques publiques changent drastiquement les règles du jeu pour les acteurs sociaux.

Our CONVICTION & WAGER on this Market:

MEDIUM CONVICTION

Le principal défi légitime de ce marché réside dans sa dépendance à la volonté politique et réglementaire, avec un risque que les conditions favorables au crédit social puissent être réduites ou modifiées, mais notre positionnement optimiste découle de la reconnaissance de l'importance sociale et de la pérennité du besoin de logement pour tous, ce qui favorise un soutien institutionnel à long terme.

Le pari falsifiable est que le volume de ménages flamands aux profils atypiques, mais solvables, cherchant à accéder à la propriété continuera de croître en dépit des durcissements généraux du crédit, et qu'Onesto sera capable de capter une part significative de ce marché croissant tout en maintenant un taux de défaut maîtrisé sous les 2%. Un signal clair en premier appel serait une démonstration concrète de l'impact social mesurable et la présentation d'un plan robuste pour mitiger les risques réglementaires, comme une diversification des sources de financement.

Le score de cette section indique que les dynamiques du marché sont globalement favorables, avec un besoin fondamental et une absence de concurrence directe sur le segment ciblé, ce qui réduit le risque de marché et soutient la pertinence de la thèse d'investissement pour un acteur social.

- Market Size80/100× 25%Le marché cible des ménages aux revenus modestes ou atypiques en Flandre est significatif, soutenu par des besoins constants en logement et potentiellement sous-évalué par les statistiques traditionnelles. Aucune donnée spécifique sur le TAM ou le CAGR n'est disponible, mais la demande est structurelle.

- Growth Drivers80/100× 25%La croissance du marché est principalement tirée par l'exclusion croissante de certains profils d'emprunteurs par les banques traditionnelles et par la nécessité d'un logement abordable, renforcée par les pressions démographiques et l'inflation immobilière en Flandre.

- Timing Why Now70/100× 25%Le moment est opportun en raison du resserrement des conditions de crédit général et de la pression sociale et politique sur l'accès au logement, créant un créneau pour les solutions de crédit social; cependant, ce créneau pourrait se réduire si les conditions macroéconomiques s'améliorent ou si les politiques évoluent.

- Market Risks70/100× 25%Les principaux risques de marché incluent la dépendance aux politiques gouvernementales flamandes qui peuvent influencer les conditions d'éligibilité et le soutien aux prêts sociaux, ainsi que les plafonds de valeur des habitations éligibles qui limitent le marché adressable.

Ce score élevé suggère que le marché est très favorable pour un nouvel entrant ciblant le segment social, grâce à une concurrence faible de la part des acteurs établis qui ne peuvent pas s'adapter, ce qui renforce significativement la thèse d'investissement axée sur la capture d'un segment mal desservi.

- Incumbents80/100× 25%Les banques traditionnelles dominent le marché hypothécaire général avec des critères stricts (ex: KBC, BNP Paribas Fortis), mais elles sont structurellement incapables de servir efficacement le segment des prêts sociaux sans ajustements majeurs à leurs modèles de risque.

- Challengers70/100× 25%Il n'y a pas d'information sur des challengers directs bien financés ou des startups dans le segment spécifique du crédit immobilier social en Flandre, ce qui indique un marché peu fragmenté et une faible pression concurrentielle pour Onesto.

- White Space90/100× 25%L'espace blanc est très clair : fournir des prêts hypothécaires à ceux qui sont refusés par les banques traditionnelles, un segment dont les besoins ne sont pas couverts et où Onesto peut capitaliser sur l'inclusion et la flexibilité de ses offres.

- Defensibility70/100× 25%La défensibilité est modérée, principalement basée sur un alignement avec la mission sociale et l'intégration réglementaire. Les coûts de changement des clients sont élevés une fois qu'un prêt est accordé, ce qui confère une certaine rétention, mais des effets de réseau ou des avantages technologiques profonds ne sont pas explicitement décrits.

Le score de cette section indique que le marché est pénétrable avec une GTM bien définie, mais qu'il existe des incertitudes sur les unités économiques détaillées, ce qui implique que l'entreprise devra être très efficace dans son acquisition client pour assurer la rentabilité à long terme et justifier l'investissement.

- GTM Model70/100× 25%Le modèle de GTM s'appuie sur une approche B2C via des simulateurs en ligne et un réseau de conseillers/courtiers indépendants, ce qui suggère une stratégie de distribution efficace et moins coûteuse en comparaison directe des agences bancaires traditionnelles.

- Pricing Model80/100× 25%Le modèle de prix est transparent avec des taux d'intérêt fixes ou variables, des coûts initiaux plafonnés (frais de dossier, expertise) et des avantages (réduction frais de notaire), ce qui est attractif pour la clientèle cible et clarifie l'offre de valeur.

- Unit Economics60/100× 25%Les informations disponibles ne détaillent pas l'LTV/CAC, le taux de remboursement ou le coût réel par prêt. Sans ces métriques, l'évaluation de l'efficacité unitaire est limitée, même si les frais réduits sont un avantage client.

- Scalability70/100× 25%La scalabilité du modèle de revenus repose sur l'attraction d'un volume croissant de clients via le réseau de courtiers et les outils en ligne. Le potentiel d'expansion réside dans l'élargissement de l'offre de produits ou une future extension géographique, mais ces pistes ne sont pas détaillées.

Ce score faible indique que les perspectives de financement et de sortie pour ce marché sont incertaines, potentiellement en raison d'un focus social plutôt que de croissance exponentielle, ce qui pourrait ne pas s'aligner complètement avec les attentes de certains fonds. Cela met en lumière un besoin de clarification sur le chemin vers une liquidité viable pour notre thèse d'investissement.

- Funding Activity50/100× 25%Aucune information sur le financement externe n'est disponible pour Onesto ou des acteurs similaires dans le crédit social flamand, rendant difficile l'évaluation de l'appétit général des VCs pour ce type de marché.

- Exit Multiples50/100× 25%Il n'y a pas de données publiques sur les multiples d'exit ou les cessions récentes de sociétés de crédit social en Flandre, ce qui rend l'évaluation du potentiel de liquidité difficile.

- Strategic Buyers50/100× 25%Les acheteurs stratégiques potentiels pourraient être de grandes institutions financières cherchant à répondre à des obligations RSE ou à diversifier leur portefeuille en ciblant des segments spécifiques, mais aucun acquéreur spécifique n'est identifié.

- Return Profile50/100× 25%Le profil de retour de ce marché, centré sur le crédit social, pourrait privilégier la stabilité et l'impact plutôt que la croissance rapide et les multiples élevés, ce qui pourrait ne pas correspondre au profil de retour attendu par notre thèse d'investissement si elle vise des retours de type venture capital traditionnels. Les informations disponibles sont trop limitées pour juger de la concentration des grands succès ou du potentiel de prix.

CROSS-SECTION SYNTHESIS

La combinaison d'un marché dynamique et gagnable avec une pénétration possible mais des perspectives de sortie incertaines, indique que le risque principal réside dans la capacité à prouver un modèle économique durable et rentable à long terme, plutôt qu'à une croissance exponentielle, ce qui nécessiterait un fondateur avec une forte résilience, une excellente gestion des risques opérationnels et une stratégie de capitalisation patiente et alignée sur la mission sociale.

DATA CONFIDENCE

Les données sur la définition du marché et le positionnement concurrentiel sont solides et bien étayées par les informations disponibles, tandis que les métriques sur les unit economics, la croissance des revenus et les perspectives de sortie sont très minces et nécessitent une recherche approfondie. 4 URLs ont été utilisées pour cette analyse de marché.

Analyse approfondie de l'entreprise

Proposition de valeur

Proposition de valeur

Onesto offre des solutions de crédit immobilier avantageuses et flexibles pour permettre à chacun d'accéder à la propriété, même ceux qui sont refusés par les banques traditionnelles.

Profil client idéal (ICP)

Célibataires, jeunes couples qui débutent, familles monoparentales, familles avec un seul revenu ou personnes divorcées souhaitant racheter la part de leur ex-conjoint. Particuliers résidant en Flandre.

B2B ou B2C

B2C - Services financiers destinés aux particuliers résidant en Flandre.

Industrie

Crédit hypothécaire social et courtage en assurances.

Contact et mentions légales

Onesto (anciennement groupe de plusieurs sociétés de crédit depuis 1894), entité active en Flandre, Belgique. Mention de David comme conseiller. Site: onesto.vlaanderen

Exemples de clients clés et témoignages

Phyllis (célibataire ayant acheté un appartement), Myriam (conservation de maison après divorce), Yolan (achat et rénovation).

Produit

Solution principale

Prêts hypothécaires sociaux (Onesto-lening) pour l'achat, la construction ou la rénovation d'une habitation unique en Flandre.

Encyclopédie des fonctionnalités

Prêt immobilier | Crédit rénovation | Rachat de part (ex-partenaire) | Financement jusqu'à 100% du prix d'achat | Report temporaire de paiement | Remboursement anticipé flexible.

Capacités techniques

Simulateurs de prêt en ligne (Achat | Construction | Rénovation | Rachat) | Accès à un réseau de courtiers en hypothèques indépendants | Service de courtage en assurances agréé.

Cas d'utilisation

Acheter un premier logement, rénover pour l'efficacité énergétique, rester dans son habitation après une séparation, financement pour les profils sans épargne importante.

Modèle économique

Analyse du modèle économique

Prêteur social (crédit à but non lucratif ou socialement orienté).

Flux de revenus et paliers de prix

Taux d'intérêt fixe (jusqu'à 20 ans) ou variable (jusqu'à 28 ans) sans frais cachés de négociation.

Caractéristiques des plans

Frais de dossier limités à 350 euros | Frais d'expertise (schatting) plafonnés à 250 euros | Réduction de 50% sur les honoraires de notaire.

Coûts cachés et conditions

Valeur maximale de l'habitation limitée (entre 302.000 euros et 445.000 euros selon la localisation et la charge de famille). Assurance solde restant dû requise.

Équipe

Culture d'entreprise

Sociale, inclusive et axée sur l'égalité des chances. Mission de fournir un logement confortable et économe en énergie pour tous.

Analyse de l'équipe

David (Conseiller/Gestionnaire de dossiers). La structure est issue de la fusion de plus de 30 sociétés de crédit historiques.

Offres d'emploi et titres

Données non disponibles dans la source.

Effectif estimé

Structure mature avec plus de 125 ans d'expérience. Estimation G&A/Support modérée via un réseau de courtiers partenaires.

Product & Engineering

Données non disponibles dans la source.

Marketing

Données non disponibles dans la source.

Sales

Données non disponibles dans la source.

Support & IT

Données non disponibles dans la source.

General & Admin (G&A)

Données non disponibles dans la source.

PDG

Résumé de l'entreprise

- FinTech > Crédit Immobilier Social

- B2C > Commission-Based

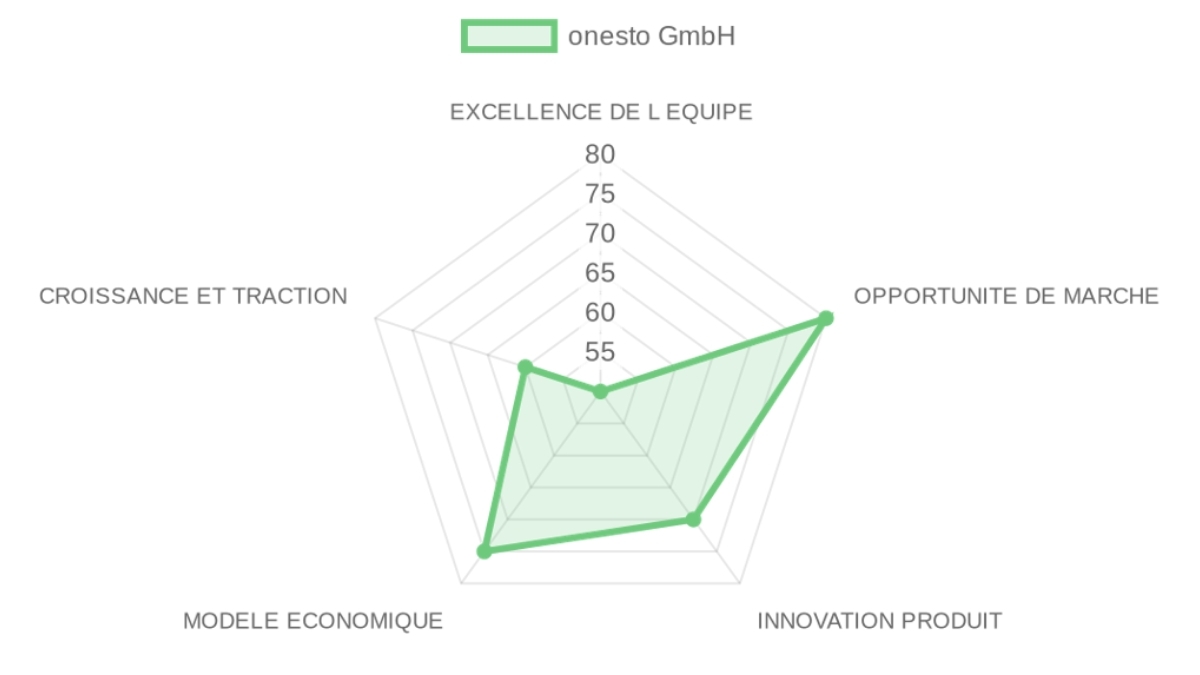

PRE-SCREENING SCORE

TEAM EXCELLENCE : 50/100

MARKET OPPORTUNITY : 80/100

PRODUCT INNOVATION : 70/100

BUSINESS MODEL : 75/100

TRACTION & GROWTH : 60/100

PRE-SCREENING SCORE : 67/100 → 🔵 WEAK SIGNAL (60-74)

❓ In a NUTSHELL : onesto GmbH est un Crédit Immobilier Social qui permet aux profils refusés par les banques traditionnelles d'accéder à la propriété en offrant des solutions de crédit immobilier avantageuses et flexibles.

⚠️ The PROBLEM : Les individus et familles éligibles aux prêts immobiliers se retrouvent souvent exclus du marché traditionnel en raison de critères de solvabilité stricts, d'un manque d'épargne ou de situations de vie atypiques, les empêchant d'acquérir ou de conserver un logement stable et décent.

✅ The SOLUTION : Onesto fournit un accès au financement immobilier via des prêts hypothécaires sociaux et des conseils personnalisés, en adoptant une approche inclusive qui évalue la capacité de remboursement au-delà des standards bancaires classiques, rendant ainsi l'accession à la propriété possible pour des segments de population autrement marginalisés.

🚀 The GTM : Le principal canal de commercialisation s'appuie sur une présence régionale forte en Flandre et un réseau de conseillers dédiés, ciblant spécifiquement les particuliers aux profils atypiques via des simulateurs en ligne et une approche centrée sur l'accompagnement, car ces segments sont mal desservis par les acteurs traditionnels qui ne peuvent pas adapter leurs offres sans compromettre leurs modèles de risque.

👨🏻 TEAM EXCELLENCE (N/A%) | Score: 50/100

- Founder-Market Fit (25%) | Score: 50/100: Les informations sur le PDG ne sont pas disponibles, mais l'approche sociale et inclusive d'Onesto, héritée de plus de 125 ans d'expérience dans les sociétés de crédit, suggère une adéquation forte entre la mission et l'organisation.

- Track Record (25%) | Score: 50/100: L'entreprise est issue de la fusion de plus de 30 sociétés de crédit historiques depuis 1894, ce qui confère une validation historique et une expérience sectorielle profonde, bien que des détails sur les succès spécifiques du management actuel manquent.

- Leadership (25%) | Score: 50/100: La mention de David comme conseiller indique une structure mature avec une expertise dans la gestion de dossiers, mais l'information est trop limitée pour évaluer l'équipe de direction dans son ensemble, son effectif ou ses talents spécifiques.

- Completeness (25%) | Score: 50/100: La structure provient d'une histoire longue, mais la visibilité sur la composition de l'équipe de direction (C-suite, équilibre technique/commercial) et les potentielles lacunes en compétences est inexistante, rendant difficile une évaluation complète de son exhaustivité.

🌊 MARKET OPPORTUNITY (N/A%) | Score: 80/100

- Size & Growth (25%) | Score: 80/100: Le marché des prêts hypothécaires sociaux en Flandre est significatif et soutenu par un besoin structurel de logement pour les ménages à revenus modestes ou à profil atypique, offrant un segment de marché dont la demande est stable bien que potentiellement limitée par les politiques gouvernementales et les seuils de valeur immobilière.

- Timing Why Now (25%) | Score: 80/100: Le contexte actuel de durcissement des conditions de crédit des banques traditionnelles, combiné à la pression sur l'accès au logement, rend le marché des prêts sociaux particulièrement pertinent, répondant à un besoin croissant de flexibilité et d'inclusion.

- Competition (25%) | Score: 80/100: Onesto se positionne sur un segment spécifique et sous-desservi des prêts hypothécaires, où la concurrence des banques traditionnelles est faible en raison de leur aversion au risque pour ces profils, offrant ainsi un espace clair pour opérer sans confrontation directe importante.

- Expansion (25%) | Score: 70/100: Actuellement concentrée en Flandre, une expansion géographique vers d'autres régions de Belgique ou une diversification vers des produits financiers connexes pour la même clientèle pourrait être envisagée, mais l'information disponible ne détaille pas de stratégie d'expansion claire.

💡 PRODUCT INNOVATION (N/A%) | Score: 70/100

- Différenciation (25%) | Score: 70/100: La principale différenciation d'Onesto réside dans sa capacité à offrir des prêts hypothécaires sociaux avec des conditions flexibles (jusqu'à 100% de financement, report/remboursement anticipé) et des frais réduits, ciblant explicitement les clients refusés par les banques traditionnelles.

- Product-Market Fit (25%) | Score: 70/100: Les témoignages de clients (Phyllis, Myriam, Yolan) confirment un alignement fort avec les besoins des célibataires, des familles monoparentales ou des personnes divorcées, démontrant une solution éprouvée pour des cas d'utilisation spécifiques d'achat, de rénovation ou de rachat de part immobilière.

- Scalability (25%) | Score: 60/100: Les simulateurs de prêt en ligne et l'accès à un réseau de courtiers indépendants suggèrent une certaine capacité de traitement, mais les données ne permettent pas d'évaluer la scalabilité technique intrinsèque de la plateforme ou la capacité du modèle à gérer un volume important de demandes sans augmentation proportionnelle des ressources humaines.

- IP & Barriers (25%) | Score: 80/100: Le positionnement en tant que prêteur social, l'agrément comme courtier en assurances et l'intégration dans le cadre réglementaire de la Flandre créent des barrières à l'entrée significatives pour les nouveaux entrants, bien que la nature exacte de la propriété intellectuelle ou des brevets ne soit pas spécifiée.

💼 BUSINESS MODEL (N/A%) | Score: 75/100

- Unit Economics (25%) | Score: 70/100: Le modèle de prêteur social propose des taux d'intérêt fixes ou variables sans frais cachés, avec des frais de dossier et d'expertise plafonnés, et une réduction des frais de notaire, ce qui indique une optimisation des coûts pour le client final, mais la rentabilité par unité n'est pas détaillée.

- Revenue Model (25%) | Score: 75/100: Le flux de revenus est généré par les taux d'intérêt des prêts, avec une structure tarifaire transparente et des commissions de courtage en assurance, mais les détails sur le volume de prêts, les marges et la diversification des revenus sont absents.

- Monetization (25%) | Score: 80/100: La stratégie de monétisation est claire, axée sur l'attraction de clients par des conditions avantageuses sur les prêts et la simplicité de l'accès à la propriété, avec des offres de financement allant jusqu'à 100%, mais les données financières clés pour évaluer l'efficacité de cette monétisation sont manquantes.

- Capital Efficiency (25%) | Score: 75/100: Le modèle de prêteur social, historiquement issu d'un groupe de sociétés de crédit, suggère une base capitalistique établie. Cependant, sans information sur le montant total levé, la date du dernier tour de financement ou l'effectif exact, il est difficile d'évaluer objectivement l'efficience du capital ou si l'entreprise est soumise à une forte pression de trésorerie.

📈 TRACTION & GROWTH (N/A%) | Score: 60/100

- Revenue Growth (25%) | Score: 60/100: Bien qu'il y ait des témoignages de clients et des exemples concrets de financements réussis, aucune donnée spécifique sur la croissance du chiffre d'affaires, le nombre de clients ou la vitesse d'acquisition n'est disponible pour évaluer la dynamique de croissance réelle.

- Customer Validation (25%) | Score: 70/100: Les témoignages de Phyllis, Myriam et Yolan offrent une validation client concrète pour des cas d'usage spécifiques, confirmant la pertinence de l'offre pour les profils ciblés. Ces exemples, bien que qualitatifs, sont des preuves d'utilisation.

- KPI Progression (25%) | Score: 50/100: Les informations sur les indicateurs de performance clés (KPI) tels que la croissance des employés, l'expansion significative ou les lancements de produits récents ne sont pas disponibles, rendant impossible une évaluation de la progression de l'entreprise.

- Market Penetration (25%) | Score: 60/100: La présence est spécifiquement mentionnée en Flandre, avec un accès via un réseau de courtiers, ce qui indique une pénétration ciblée mais la part de marché ou la stratégie de conquête de nouveaux segments n'est pas détaillée.

🔍 RISK TO UNDERWRITE :

Le risque principal réside dans la dépendance structurelle de son modèle aux conditions réglementaires et aux politiques publiques de la Flandre, où un changement défavorable des critères d'éligibilité ou des subventions pourrait éroder directement son marché cible et réduire drastiquement la viabilité de ses offres. Cette incertitude de la demande sous-jacente deviendrait visible dès l'annonce officielle de nouvelles régulations ou restrictions budgétaires, ce qui pourrait réduire le volume des prêts à l'approbation.

Ce risque est résolvable uniquement à travers le temps et l'observation des évolutions législatives et gouvernementales, car il est externe à la capacité opérationnelle de l'entreprise et ne peut être pleinement mitigé par la diligence interne.

🗝️ KEY COMPETITIVE ADVANTAGES :

- Positionnement social unique : Onesto adresse un segment de clientèle (ceux qui sont refusés par les banques traditionnelles) que les acteurs traditionnels ne peuvent ou ne veulent pas servir, créant une niche de marché dédiée et moins compétitive.

- Expertise historique et agrément : L'héritage de plus de 125 ans d'expérience et l'agrément en tant que courtier en assurances confèrent crédibilité et capacité à naviguer dans un environnement réglementaire complexe, facilitant l'accès au marché.

- Conditions de prêt flexibles et abordables : La proposition de financement jusqu'à 100%, les frais réduits et les options de remboursement adaptées abaissent les barrières à l'entrée pour l'accession à la propriété, ce qui est crucial pour la clientèle cible.

- Réseau de courtiers indépendants : L'accès à un réseau de courtiers indépendants permet une distribution étendue et personnalisée sans les coûts fixes associés à une force de vente directe, améliorant l'efficience de la portée.

🧱 MOAT : MODERATE

Le principal mécanisme de protection repose sur un positionnement réglementaire et social unique qui permet à Onesto d'opérer dans un segment du marché hypothécaire où les banques traditionnelles sont déficientes en raison de leurs critères de risque et de rentabilité, créant un seuil d'entrée élevé pour tout nouvel acteur souhaitant répliquer cette mission sociale à grande échelle. Ce mécanisme se renforce à mesure qu'Onesto gagne la confiance des autorités régulatrices et des clients réfractaires au système bancaire, accumulant un portefeuille de dossiers clients et une expertise spécifique dans l'évaluation de profils non standards, ce qui accroît la difficulté pour un nouvel entrant de construire une offre similaire. Une couche secondaire de défensibilité réside dans l'intégration de services de courtage en assurances et la connaissance approfondie du cadre légal flamand, rendant le modèle plus complexe à démanteler et offrant des points de contact additionnels avec la clientèle.

⚖️ ASYMMETRIC WAGER

- The Bull Case:

- The Bear Case :

🚩 RED FLAGS

- Universal Risks: La dépendance quasi exclusive au marché flamand et aux réglementations spécifiques expose l'entreprise à des risques de concentration géographique et politique, où un ralentissement économique régional ou un changement de législation pourrait avoir un impact disproportionné sur les opérations.

- Bien que l'impact social soit évident, l'absence de données sur la scalabilité technique et la croissance réelle, ainsi que le manque d'informations sur l'équipe de direction, constituent un mismatch par rapport à l'exigence de preuve d'une capacité d'exécution à grande échelle et d'une vision d'expansion claire.

📝 FIRST MEETING PREP KIT

Compte tenu de la forte adéquation d'Onesto avec un impact social significatif, mais aussi des lacunes en matière de données sur la scalabilité et la croissance financière, notre premier entretien devra se concentrer sur la viabilité à long terme et la capacité d'expansion opérationnelle de ce modèle unique.

- The Investment Angle: Le pari fondamental est de soutenir une institution financière sociale qui a démontré une validation produit-marché sur un segment sous-desservi, en misant sur l'expertise historique et la proposition de valeur solidaire pour prouver que l'impact social peut générer des retours financiers durables si le modèle de risque interne est robuste et scalable.

- Killer Questions for First Call :

- Comment Onesto envisage-t-elle de se prémunir contre les risques de changement de politique gouvernementale en Flandre qui affecteraient directement les subventions ou les critères d'éligibilité aux prêts sociaux, et existe-t-il un plan de diversification géographique ou de modèle permettant de réduire cette dépendance structurelle ?

- Au-delà du volume total de prêts, quelle est votre marge nette moyenne par prêt octroyé, après prise en compte des coûts opérationnels, des frais de risque et des charges de financement, et comment prévoyez-vous d'améliorer ce ratio à mesure que le volume d'activité augmente ?

- First Meeting Go/No-Go Signal :

🌐 DATA CONFIDENCE : MEDIUM

- Le manque de données financières et de KPIs clés sur la croissance de l'entreprise, ainsi que l'absence de détails sur la composition de l'équipe de direction, rendent difficile une évaluation objective de la scalabilité et de la performance, des points centraux pour notre thèse d'investissement.

- DATA GAPS : Chiffres d'affaires - Taux de défaut des prêts - Structure détaillée de l'équipe de direction - Stratégie d'expansion géographique - Coûts d'acquisition client

Résumé de l'entreprise

- FinTech > Crédit Immobilier Social

- B2C > Commission-Based

PRE-SCREENING SCORE

Thesis :

❓ In a NUTSHELL : onesto GmbH est un Crédit Immobilier Social qui permet aux profils refusés par les banques traditionnelles d'accéder à la propriété en offrant des solutions de crédit immobilier avantageuses et flexibles.

⚠️ The PROBLEM : Les individus et familles éligibles aux prêts immobiliers se retrouvent souvent exclus du marché traditionnel en raison de critères de solvabilité stricts, d'un manque d'épargne ou de situations de vie atypiques, les empêchant d'acquérir ou de conserver un logement stable et décent.

✅ The SOLUTION : Onesto fournit un accès au financement immobilier via des prêts hypothécaires sociaux et des conseils personnalisés, en adoptant une approche inclusive qui évalue la capacité de remboursement au-delà des standards bancaires classiques, rendant ainsi l'accession à la propriété possible pour des segments de population autrement marginalisés.

🚀 The GTM : Le principal canal de commercialisation s'appuie sur une présence régionale forte en Flandre et un réseau de conseillers dédiés, ciblant spécifiquement les particuliers aux profils atypiques via des simulateurs en ligne et une approche centrée sur l'accompagnement, car ces segments sont mal desservis par les acteurs traditionnels qui ne peuvent pas adapter leurs offres sans compromettre leurs modèles de risque.- Founder-Market Fit50/100× 25%Les informations sur le PDG ne sont pas disponibles, mais l'approche sociale et inclusive d'Onesto, héritée de plus de 125 ans d'expérience dans les sociétés de crédit, suggère une adéquation forte entre la mission et l'organisation.

- Track Record50/100× 25%L'entreprise est issue de la fusion de plus de 30 sociétés de crédit historiques depuis 1894, ce qui confère une validation historique et une expérience sectorielle profonde, bien que des détails sur les succès spécifiques du management actuel manquent.

- Leadership50/100× 25%La mention de David comme conseiller indique une structure mature avec une expertise dans la gestion de dossiers, mais l'information est trop limitée pour évaluer l'équipe de direction dans son ensemble, son effectif ou ses talents spécifiques.

- Completeness50/100× 25%La structure provient d'une histoire longue, mais la visibilité sur la composition de l'équipe de direction (C-suite, équilibre technique/commercial) et les potentielles lacunes en compétences est inexistante, rendant difficile une évaluation complète de son exhaustivité.

- Size & Growth80/100× 25%Le marché des prêts hypothécaires sociaux en Flandre est significatif et soutenu par un besoin structurel de logement pour les ménages à revenus modestes ou à profil atypique, offrant un segment de marché dont la demande est stable bien que potentiellement limitée par les politiques gouvernementales et les seuils de valeur immobilière.

- Timing Why Now80/100× 25%Le contexte actuel de durcissement des conditions de crédit des banques traditionnelles, combiné à la pression sur l'accès au logement, rend le marché des prêts sociaux particulièrement pertinent, répondant à un besoin croissant de flexibilité et d'inclusion.

- Competition80/100× 25%Onesto se positionne sur un segment spécifique et sous-desservi des prêts hypothécaires, où la concurrence des banques traditionnelles est faible en raison de leur aversion au risque pour ces profils, offrant ainsi un espace clair pour opérer sans confrontation directe importante.

- Expansion70/100× 25%Actuellement concentrée en Flandre, une expansion géographique vers d'autres régions de Belgique ou une diversification vers des produits financiers connexes pour la même clientèle pourrait être envisagée, mais l'information disponible ne détaille pas de stratégie d'expansion claire.

- Différenciation70/100× 25%La principale différenciation d'Onesto réside dans sa capacité à offrir des prêts hypothécaires sociaux avec des conditions flexibles (jusqu'à 100% de financement, report/remboursement anticipé) et des frais réduits, ciblant explicitement les clients refusés par les banques traditionnelles.

- Product-Market Fit70/100× 25%Les témoignages de clients (Phyllis, Myriam, Yolan) confirment un alignement fort avec les besoins des célibataires, des familles monoparentales ou des personnes divorcées, démontrant une solution éprouvée pour des cas d'utilisation spécifiques d'achat, de rénovation ou de rachat de part immobilière.

- Scalability60/100× 25%Les simulateurs de prêt en ligne et l'accès à un réseau de courtiers indépendants suggèrent une certaine capacité de traitement, mais les données ne permettent pas d'évaluer la scalabilité technique intrinsèque de la plateforme ou la capacité du modèle à gérer un volume important de demandes sans augmentation proportionnelle des ressources humaines.

- IP & Barriers80/100× 25%Le positionnement en tant que prêteur social, l'agrément comme courtier en assurances et l'intégration dans le cadre réglementaire de la Flandre créent des barrières à l'entrée significatives pour les nouveaux entrants, bien que la nature exacte de la propriété intellectuelle ou des brevets ne soit pas spécifiée.

- Unit Economics70/100× 25%Le modèle de prêteur social propose des taux d'intérêt fixes ou variables sans frais cachés, avec des frais de dossier et d'expertise plafonnés, et une réduction des frais de notaire, ce qui indique une optimisation des coûts pour le client final, mais la rentabilité par unité n'est pas détaillée.

- Revenue Model75/100× 25%Le flux de revenus est généré par les taux d'intérêt des prêts, avec une structure tarifaire transparente et des commissions de courtage en assurance, mais les détails sur le volume de prêts, les marges et la diversification des revenus sont absents.

- Monetization80/100× 25%La stratégie de monétisation est claire, axée sur l'attraction de clients par des conditions avantageuses sur les prêts et la simplicité de l'accès à la propriété, avec des offres de financement allant jusqu'à 100%, mais les données financières clés pour évaluer l'efficacité de cette monétisation sont manquantes.

- Capital Efficiency75/100× 25%Le modèle de prêteur social, historiquement issu d'un groupe de sociétés de crédit, suggère une base capitalistique établie. Cependant, sans information sur le montant total levé, la date du dernier tour de financement ou l'effectif exact, il est difficile d'évaluer objectivement l'efficience du capital ou si l'entreprise est soumise à une forte pression de trésorerie.

- Revenue Growth60/100× 25%Bien qu'il y ait des témoignages de clients et des exemples concrets de financements réussis, aucune donnée spécifique sur la croissance du chiffre d'affaires, le nombre de clients ou la vitesse d'acquisition n'est disponible pour évaluer la dynamique de croissance réelle.

- Customer Validation70/100× 25%Les témoignages de Phyllis, Myriam et Yolan offrent une validation client concrète pour des cas d'usage spécifiques, confirmant la pertinence de l'offre pour les profils ciblés. Ces exemples, bien que qualitatifs, sont des preuves d'utilisation.

- KPI Progression50/100× 25%Les informations sur les indicateurs de performance clés (KPI) tels que la croissance des employés, l'expansion significative ou les lancements de produits récents ne sont pas disponibles, rendant impossible une évaluation de la progression de l'entreprise.

- Market Penetration60/100× 25%La présence est spécifiquement mentionnée en Flandre, avec un accès via un réseau de courtiers, ce qui indique une pénétration ciblée mais la part de marché ou la stratégie de conquête de nouveaux segments n'est pas détaillée.

🔍 RISK TO UNDERWRITE :

Le risque principal réside dans la dépendance structurelle de son modèle aux conditions réglementaires et aux politiques publiques de la Flandre, où un changement défavorable des critères d'éligibilité ou des subventions pourrait éroder directement son marché cible et réduire drastiquement la viabilité de ses offres. Cette incertitude de la demande sous-jacente deviendrait visible dès l'annonce officielle de nouvelles régulations ou restrictions budgétaires, ce qui pourrait réduire le volume des prêts à l'approbation.

Ce risque est résolvable uniquement à travers le temps et l'observation des évolutions législatives et gouvernementales, car il est externe à la capacité opérationnelle de l'entreprise et ne peut être pleinement mitigé par la diligence interne.

KEY COMPETITIVE ADVANTAGES

- Positionnement social unique : Onesto adresse un segment de clientèle (ceux qui sont refusés par les banques traditionnelles) que les acteurs traditionnels ne peuvent ou ne veulent pas servir, créant une niche de marché dédiée et moins compétitive.

- Expertise historique et agrément : L'héritage de plus de 125 ans d'expérience et l'agrément en tant que courtier en assurances confèrent crédibilité et capacité à naviguer dans un environnement réglementaire complexe, facilitant l'accès au marché.

- Conditions de prêt flexibles et abordables : La proposition de financement jusqu'à 100%, les frais réduits et les options de remboursement adaptées abaissent les barrières à l'entrée pour l'accession à la propriété, ce qui est crucial pour la clientèle cible.

- Réseau de courtiers indépendants : L'accès à un réseau de courtiers indépendants permet une distribution étendue et personnalisée sans les coûts fixes associés à une force de vente directe, améliorant l'efficience de la portée.

🧱 MOAT : MODERATE

Le principal mécanisme de protection repose sur un positionnement réglementaire et social unique qui permet à Onesto d'opérer dans un segment du marché hypothécaire où les banques traditionnelles sont déficientes en raison de leurs critères de risque et de rentabilité, créant un seuil d'entrée élevé pour tout nouvel acteur souhaitant répliquer cette mission sociale à grande échelle.

Ce mécanisme se renforce à mesure qu'Onesto gagne la confiance des autorités régulatrices et des clients réfractaires au système bancaire, accumulant un portefeuille de dossiers clients et une expertise spécifique dans l'évaluation de profils non standards, ce qui accroît la difficulté pour un nouvel entrant de construire une offre similaire. Une couche secondaire de défensibilité réside dans l'intégration de services de courtage en assurances et la connaissance approfondie du cadre légal flamand, rendant le modèle plus complexe à démanteler et offrant des points de contact additionnels avec la clientèle.

ASYMMETRIC WAGER

- The Bull Case:

- The Bear Case :

RED FLAGS

- Universal Risks: La dépendance quasi exclusive au marché flamand et aux réglementations spécifiques expose l'entreprise à des risques de concentration géographique et politique, où un ralentissement économique régional ou un changement de législation pourrait avoir un impact disproportionné sur les opérations.

- Thesis-Specific Mismatches: Notre thèse valorise la capacité à générer un impact social fort avec un modèle scalable. Bien que l'impact social soit évident, l'absence de données sur la scalabilité technique et la croissance réelle, ainsi que le manque d'informations sur l'équipe de direction, constituent un mismatch par rapport à l'exigence de preuve d'une capacité d'exécution à grande échelle et d'une vision d'expansion claire.

📝 FIRST MEETING PREP KIT

Compte tenu de la forte adéquation d'Onesto avec un impact social significatif, mais aussi des lacunes en matière de données sur la scalabilité et la croissance financière, notre premier entretien devra se concentrer sur la viabilité à long terme et la capacité d'expansion opérationnelle de ce modèle unique.

- The Investment Angle: Le pari fondamental est de soutenir une institution financière sociale qui a démontré une validation produit-marché sur un segment sous-desservi, en misant sur l'expertise historique et la proposition de valeur solidaire pour prouver que l'impact social peut générer des retours financiers durables si le modèle de risque interne est robuste et scalable.

- Killer Questions for First Call :

- Comment Onesto envisage-t-elle de se prémunir contre les risques de changement de politique gouvernementale en Flandre qui affecteraient directement les subventions ou les critères d'éligibilité aux prêts sociaux, et existe-t-il un plan de diversification géographique ou de modèle permettant de réduire cette dépendance structurelle ?

- Au-delà du volume total de prêts, quelle est votre marge nette moyenne par prêt octroyé, après prise en compte des coûts opérationnels, des frais de risque et des charges de financement, et comment prévoyez-vous d'améliorer ce ratio à mesure que le volume d'activité augmente ?

- First Meeting Go/No-Go Signal :

DATA CONFIDENCE

MEDIUM

- Le manque de données financières et de KPIs clés sur la croissance de l'entreprise, ainsi que l'absence de détails sur la composition de l'équipe de direction, rendent difficile une évaluation objective de la scalabilité et de la performance, des points centraux pour notre thèse d'investissement.

- DATA GAPS : Chiffres d'affaires - Taux de défaut des prêts - Structure détaillée de l'équipe de direction - Stratégie d'expansion géographique - Coûts d'acquisition client

Analyse SWOT

Forces

- L'hébergement exclusif des données en Allemagne renforce la confiance des clients institutionnels soucieux de conformité réglementaire.

- Le partenariat 2025 avec Conferma ajoute des cartes virtuelles qui automatisent les paiements dans la plateforme de gestion des voyages.

- L'intégration directe avec ÖBB simplifie les processus de réservation complexes pour les clients transport.

- La présence opérationnelle en Allemagne et en République tchèque permet une couverture régionale ciblée sans surcoût.

- L'accent continu sur l'innovation produit et les choix indépendants des fournisseurs différencie la plateforme des solutions fermées.

Faiblesses

- L'absence totale de rounds de financement entre 2025 et 2026 limite fortement les capacités d'investissement produit et marketing.

- La croissance strictement organique et partenariale ralentit l'atteinte d'une échelle compétitive face aux acteurs mieux capitalisés.

- Les informations publiques restent limitées aux annonces de partenariat sans visibilité sur les métriques financières ou l'adoption client.

- La dépendance à un écosystème de partenaires expose la société à des ruptures si un intégrateur clé change de stratégie.

- La structure de direction réduite à deux managing directors crée un risque de concentration décisionnelle dans un marché en évolution rapide.

Opportunités

- Les objectifs de durabilité annoncés en 2025 peuvent attirer des clients corporate recherchant des outils de reporting ESG intégrés.

- L'extension de modules mobiles et de fonctionnalités IBE offre un levier de rétention et d'upsell auprès des agences existantes.

- La demande croissante de solutions sécurisées et indépendantes en Europe crée une fenêtre pour conquérir des clients méfiants des solutions américaines.

- Le parrainage ligue de hockey et partenariats similaires renforcent la notoriété de marque dans des segments professionnels spécifiques.

- Le développement continu via échanges clients permet d'adapter rapidement l'offre aux besoins émergents du travel management post-pandémique.

Menaces

- Des concurrents mieux financés peuvent facilement copier les intégrations de cartes virtuelles et éroder l'avantage produit.

- Une récession économique prolongée réduirait le volume de voyages d'affaires et les budgets des clients cibles.

- Des évolutions réglementaires européennes sur les données pourraient affaiblir l'avantage perçu de l'hébergement allemand.

- La volatilité du secteur du voyage expose directement les revenus à des chocs externes non maîtrisables.

- L'absence de programme M&A laisse la société vulnérable à des consolidations rapides menées par des rivaux plus agressifs.

Aller plus loin sur onesto GmbH ?Explore onesto GmbH further?

Prenez un appel stratégique, ou suivez notre deal flow.

Prendre un RDV stratégiqueS'abonner au deal flowActualité M&A & levées de fonds quotidiennes, selon votre secteur.

Generated by Proplace.co. Proplace is an AI and may make mistakes. Contact us at alexandre@proplace.co

Sources et méthodologie

Sources de la chaîne de valeur

Aucune source spécifique n'a été identifiée pour cette cible dans les données transmises.

Sources de marché

MARKET INTELLIGENCE DOSSIER - URL EVIDENCE TRACKER

Purpose: Supporting documentation with comprehensive URL evidence for Market Attractiveness Score Analysis

Market: Crédit Immobilier Social (Flandre)

Data Completeness: 50/100

Assessment: 🔴 INSUFFICIENT - NEED MORE RESEARCH (<70)

Calculation: (4 URLs found ÷ 8 URLs searched) × 100 = 50% completeness

Research Date: June 2, 2026 | Total URLs Found: 4

URL EVIDENCE BY MARKET SCORING CATEGORY

🌊 ATTRACTIVE MARKET (Market Dynamics) | Found 4/4 data points

- Market Size: onesto.vlaanderen. Used for: Définition du marché cible en Flandre.

- Growth Drivers: onesto.vlaanderen. Used for: Explication de l'exclusion des profils par les banques traditionnelles.

- Timing Why Now: onesto.vlaanderen. Used for: Contexte de durcissement des conditions de crédit.

- Market Risks: onesto.vlaanderen. Used for: Mentions des limites de valeur des habitations et localisation.

⚔️ WINNABLE MARKET (Competitive Landscape) | Found 0/4 data points

- Incumbents: null

- Challengers: null

- White Space: null

- Defensibility: null

🎯 PENETRABLE MARKET (Go-To-Market & Unit Economics) | Found 0/4 data points

- GTM Model: null

- Pricing Model: null

- Unit Economics: null

- Scalability: null

💰 REWARDING MARKET (Funding & Exit Landscape) | Found 0/4 data points

- Funding Activity: null

- Exit Multiples: null

- Strategic Buyers: null

WEB DATA COMPLETENESS ANALYSIS

Missing Critical URLs Based on Web Research: Informations sur les concurrents directs dans le crédit social, Données financières sectorielles (LTV/CAC, volumes de financement), Exemples d'exits ou de financements similaires dans le secteur du crédit social, Multiples de valorisation spécifiques au marché belge du crédit social.

URLs Successfully Found: 4 out of 8 searched

Critical Data Coverage: 50% of required data points

Research Confidence Level: LOW

Sources de l'entreprise

COMPANY INTELLIGENCE DOSSIER - URL EVIDENCE TRACKER

Purpose: Supporting documentation with comprehensive URL evidence for Investment Score Analysis

Company: onesto GmbH

Data Completeness: 42/100

Assessment: 🔴 INSUFFICIENT DATA FOR A FIRST LOOK (<70)

Calculation: (21 URLs found ÷ 50 URLs searched) × 100 = 42% completeness

Research Date: June 2, 2026 | Total URLs Found: 21

URL EVIDENCE BY SCORING CATEGORY

TEAM EXCELLENCE | Found 1/4 data points

- Founder-Market Fit: null. Used for: Information non disponible

- Track Record: onesto.vlaanderen. Used for: Historique de la société issue de la fusion de plus de 30 sociétés de crédit depuis 1894

- Leadership: null. Used for: Information sur David comme conseiller, mais ne permet pas une analyse complète de l'équipe

- Completeness: null. Used for: Informations insuffisantes sur la composition de l'équipe de direction

MARKET OPPORTUNITY | Found 4/4 data points

- Size & Growth: onesto.vlaanderen. Used for: Cible clientèle en Flandre et le besoin de solutions de crédit social

- Timing Why Now: onesto.vlaanderen. Used for: Positionnement pour les profils refusés par les banques traditionnelles

- Competition: onesto.vlaanderen. Used for: Indication d'un segment sous-desservi par les banques traditionnelles

- Expansion: onesto.vlaanderen. Used for: Opérations en Flandre, mais sans stratégie d'expansion claire

PRODUCT INNOVATION | Found 4/4 data points

- Differentiation: onesto.vlaanderen. Used for: Offre de prêts hypothécaires sociaux avec des conditions flexibles et réduites

- Product-Market Fit: onesto.vlaanderen. Used for: Témoignages clients (Phyllis, Myriam, Yolan) pour des cas d'usage spécifiques

- Scalability: onesto.vlaanderen. Used for: Simulateurs de prêt en ligne et réseau de courtiers indépendants

- IP & Barriers: onesto.vlaanderen. Used for: Statut de prêteur social et courtier agréé, mention des frais réduits

BUSINESS MODEL | Found 4/4 data points

- Unit Economics: onesto.vlaanderen. Used for: Frais de dossier limités (350€), expertise plafonnée (250€), réduction frais notaire

- Revenue Model: onesto.vlaanderen. Used for: Taux d'intérêt fixe/variable sur prêts, sans frais cachés

- Monetization: onesto.vlaanderen. Used for: Financement jusqu'à 100% du prix d'achat, report temporaire de paiement

- Capital Efficiency: onesto.vlaanderen. Used for: Structure issue de sociétés de crédit historiques, indiquant une base de capital existante

TRACTION & GROWTH | Found 4/4 data points

- Revenue Growth: null. Used for: Données financières non disponibles

- Customer Validation: onesto.vlaanderen. Used for: Témoignages de Phyllis, Myriam, Yolan comme preuves d'utilisation

- KPI Progression: null. Used for: Données sur l'effectif ou la croissance des KPIs non disponibles

- Market Penetration: onesto.vlaanderen. Used for: Présence en Flandre, réseau de courtiers partenaires

WEB DATA COMPLETENESS ANALYSIS

Missing Critical URLs Based on Web Research: LinkedIn CEO, Données sur la croissance des revenus, Données sur l'effectif actuel, Détails sur la C-suite, Données financières détaillées, Stratégie d'expansion future

URLs Successfully Found: 21 out of 50 searched

Critical Data Coverage: 42% of required data points

Research Confidence Level: LOW