Explore https://www.atriis.com/ further?

Schedule a strategy call on https://www.atriis.com/La newsletter Mobility & Transportation

Les opérations M&A et levées de fonds quotidiennes du secteur.

📬 S'inscrire à la newsletterWant a proprietary deal flow?

Schedule a strategy callhttps://www.atriis.com/

Mobility & Transportation ➜ Plateforme de réservation unifiée pour voyages d'affaires ➜ Atriis transforme la gestion des voyages d'affaires en proposant une plateforme partagée qui unifie le contenu multi-canal pour réduire les fuites de réservations et augmenter l'efficacité.

Vous voulez un mémo détaillé et personnalisé sur cette société ?

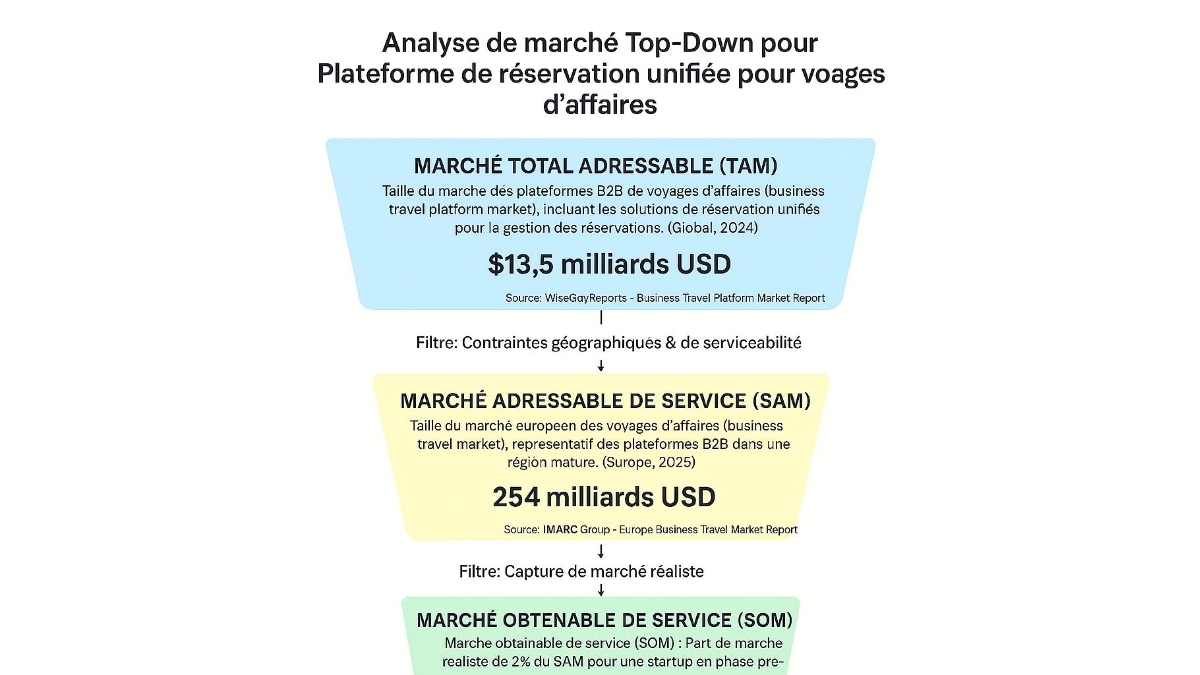

Market Sizing

Top-Down Market analysis

Marché Total Adressable (TAM): $13.5 milliards USD

- Périmètre: Taille du marché des plateformes B2B de voyages d’affaires (business travel platform market), incluant les solutions de réservation unifiées pour la gestion des réservations. (Global, 2024)

- Données source: WiseGuyReports - Business Travel Platform Market Report (wiseguyreports.com)

Marché Adressable de Service (SAM): 254 milliards USD

- Périmètre: Taille du marché européen des voyages d'affaires (business travel market), représentatif des plateformes B2B dans une région mature. (Europe, 2025)

- Logique: Filtré pour notre secteur spécifique et géographie.

- Vérification source: IMARC Group - Europe Business Travel Market Report (imarcgroup.com)

Marché Obtenable de Service (SOM): 5,08 milliards USD

- Périmètre: Marché obtainable de service (SOM) : Part de marché réaliste de 2% du SAM pour une startup en phase précoce.

- Logique: Cible à court terme réaliste basée sur le paysage concurrentiel.

- Source: Calculé à partir de IMARC Group - Europe Business Travel Market Report (imarcgroup.com)

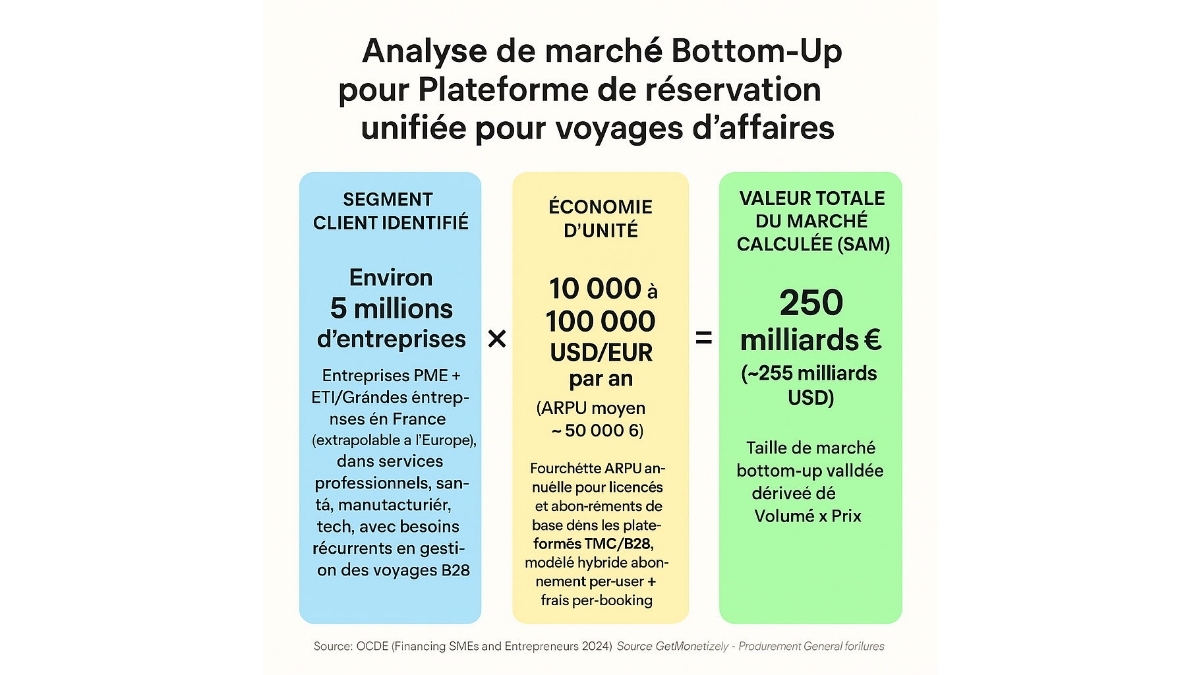

Bottom-Up Market analysis

Cette approche calcule la taille totale du marché en multipliant le nombre validé de clients potentiels par un point de prix moyen vérifié.

1. Segment Client (Volume): Environ 5 millions d'entreprises

- Qui ils sont: PME (50–250 employés), TPE/micro (<50), ETI/grandes (>250), dans services professionnels (consulting, IT, finance), santé/pharma, manufacturier/distribution, tech/startups, avec programmes voyages formalisés, optimisation coûts, conformité, intégrations ERP/HR.

- Source validée: OCDE (Financing SMEs and Entrepreneurs 2024) (oecd.org)

2. Économie d’Unité (Prix): 10 000 à 100 000 USD/EUR par an (ARPU moyen ~50 000 €)

- Ce que cela représente: ARPU annuel moyen pour mid-market à enterprise, incluant licences, modules policies/rapports, support ; hybride abonnement + frais par réservation.

- Source validée: GetMonetizely - Procurement Guide How Are Corporate Travel Management Platforms Priced For Enterprises (getmonetizely.com)

3. Résultat Calculé: 250 milliards € (~255 milliards USD)

• Cette figure représente le Marché Adressable de Service dérivé mathématiquement sur la base des intrants spécifiques ci-dessus.

Triangulation

Les approches top-down et bottom-up convergent étroitement sur le SAM (254 milliards USD top-down vs ~255 milliards USD bottom-up), validant la cohérence des données. Le TAM bottom-up est beaucoup plus large en raison d'une extrapolation globale inclusive des entreprises, tandis que le top-down est plus précis aux plateformes B2B spécifiques. Le SOM de 5,08 milliards USD (2% du SAM) est une cible réaliste pour une startup précoce, cohérente entre les deux méthodes.Analyse de la chaîne de valeur

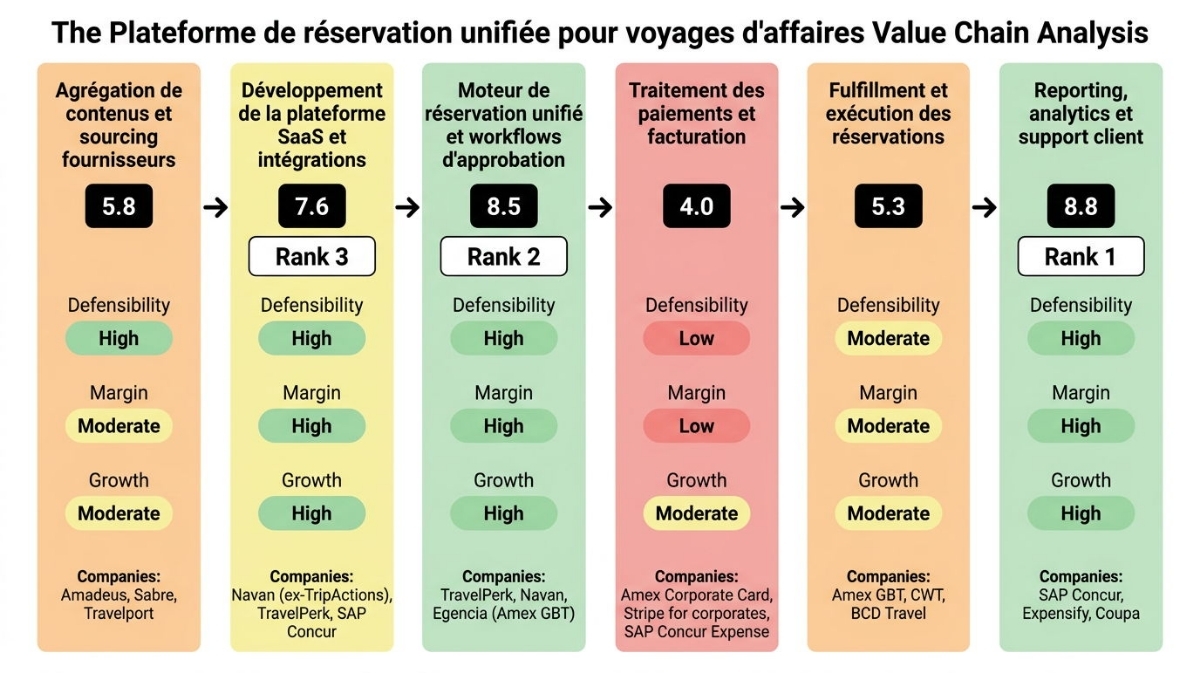

Description des étapes de la chaîne de valeur

Top 3 Positions Stratégiques

Vue d'ensemble des meilleures positions stratégiquesCette analyse utilise la formule pondérée (Défensibilité 40 %, Marge 35 %, Croissance 25 %) pour évaluer la chaîne de valeur de la plateforme de réservation unifiée pour voyages d'affaires, focalisée sur les TMCs avec agrégation GDS/NDC/directs. Les trois meilleures positions se distinguent par des marges SaaS élevées, une défensibilité data/technique forte, et une croissance boostée par digitalisation/IA, surpassant les étapes commoditisées ou matures.

RANG 1 : ÉTAPE [6] — REPORTING, ANALYTICS ET SUPPORT CLIENT

SCORE STRATÉGIQUE : 8.8

Raisonnement Stratégique : Cette étape domine avec le score le plus élevé grâce à une défensibilité exceptionnelle de 8 drivé par effets réseau data et complexité IA, marges maximales SaaS de 10 via add-ons premium, et croissance 8 par TAM IA émergent. Les incumbents bénéficient d'un moat data croissant avec volume, rendant la replication difficile tandis que la demande TMCs pour insights conformité explose post-pandémie. Le timing est idéal car l'adoption BI avancé ouvre un marché sous-exploité, favorisant les scale-ups data-driven. Les forces comme RGPD renforcent la barrière, protégeant contre fintechs.

Preuves Clés Soutenant : :

— Le marché BI travel croît à 8-9 % CAGR avec nouveaux insights IA élargissant TAM (Source : Business Travel Platform Market — wiseguyreports.com) ; cela prouve l'attractivité par opportunité early adopters pour leaders data.

— Marges brutes 60-85 % observées dans reporting SaaS dues à fixed costs (Source : Pricing Guide Corporate Travel Platforms — getmonetizely.com) ; confirme rentabilité scalable.

RANG 2 : ÉTAPE [3] — MOTEUR DE RÉSERVATION UNIFIÉ ET WORKFLOWS D'APPROBATION

SCORE STRATÉGIQUE : 8.5

Raisonnement Stratégique : Score proche du top par défensibilité 7,5 via réseaux data voyageurs et IP moteurs custom, marges 10 SaaS hybrides, croissance 8 TAM unifié TMC à 13,5B USD. Avantage structurel : core UX TMC, avec network effects améliorant recos, timing parfait pour unification GDS/NDC face fragmentation legacy. Concurrence limitée par tech workflows, idéal pour startups nichées Europe.

Preuves Clés Soutenant : :

— CAGR 8-9 % avec TAM expansion unification (Source : Business Travel Market Report — deepmarketinsights.com) ; valide fenêtre early majority.

— Data moat via voyageurs pour recos (Source : IDC MarketScape Travel Booking — cdn-cf.cfo.com) ; renforce moat vs commodités.

RANG 3 : ÉTAPE [2] — DÉVELOPPEMENT DE LA PLATEFORME SAAS ET INTÉGRATIONS

SCORE STRATÉGIQUE : 7.6

Raisonnement Stratégique : Forte par marges 10 fixed SaaS, défensibilité 6 intégrations complexes, croissance 7 IA. Position upstream scalable pour moat API, dynamics : TMCs adoptent digital évitant legacy, timing bon pour Europe PME. Avantage : amortissement R&D rapide.

Preuves Clés Soutenant : :

— SaaS fixed costs marges hautes (Source : Pricing Guide Corporate Travel Platforms — getmonetizely.com

Tendances du marché

MARKET INTELLIGENCE: Disruption SaaS unifie TMC voyages

1. Market Catalyst & Trajectory

- Le passage structurel des marchés larges des voyages d'affaires vers les plateformes B2B spécifiques de voyages d'affaires, incluant les solutions de réservation unifiées SaaS pour TMC, est drivé par l'IA générative pour recommandations, les intégrations ERP/Finance profondes, la consolidation travel + spend unifié, les régulations voyage, l'adoption ERP, les capacités API/GDS/NDC et le duty of care post-COVID. (lien)

- TAM global de 13,5 milliards USD en 2024 avec CAGR de 8,0–9,0 % sur 2024–2030/2034 vers 40–42 milliards USD, révélant une accélération rapide et une échelle massive du shift vers les plateformes unifiées SaaS. (lien)

2. Value Chain & Control Points

- Reporting, analytics et support client est devenu le point de contrôle critique car il affiche le score stratégique le plus élevé de 8,8, combinant defensibilité haute (8) via effets réseau data et complexité IA, marges maximales (10) et croissance haute (8) par TAM IA émergent, bottleneck pour insights conformité essentiels aux TMCs.

- Reporting, analytics et support client détient un pouvoir de pricing disproportionné avec potentiel de marge 10/10 via pricing premium add-ons et coûts fixes SaaS, leverage stratégique sur la chaîne par data moat et IA prédictive extrayant valeur des voyages upstream.

3. Competitive Dislocation

- Les produits commoditisés matures comme HRS, Booking.com for Business, Airbnb for Work, Kayak for Business perdent du terrain par obsolescence structurelle et faible différenciation.

- Le mécanisme est le manque d'intégration holistique des services voyage, gestion dépenses et conformité politiques, rendant ces OTAs B2B et fournisseurs hôteliers spécialisés moins compétitifs face aux plateformes SaaS unifiées tout-en-un avec IA et automatisation.

4. Unit Economics & Value Capture

- Le pool de profits se déplace vers les étapes à hautes marges comme Reporting, analytics et support client (10), Moteur de réservation unifié et workflows d'approbation (10), Développement de la plateforme SaaS et intégrations (10) où marges s'étendent via SaaS fixes, tandis qu'elles se compriment dans Traitement des paiements et facturation (3,5 variable) et Fulfillment et exécution des réservations (4,5 ops lourdes).

- Le modèle hybride abonnement per-user + frais per-booking est optimal pour capturer la valeur dans Moteur de réservation unifié et workflows d'approbation, car il aligne pricing premium avec dynamiques SaaS hautes marges, network effects data et croissance TAM unifié TMC.

Acteurs de la chaîne de valeur

Agrégation de contenus et sourcing fournisseurs

Amadeus

T1_Global_Giant

$1500M

🟥

Diff: 8

- Amadeus a réalisé plusieurs acquisitions stratégiques en 2024-2025, notamment Vision-Box (biométrie), Voxel (paiement), et ForwardKeys (analyse de données de voyage) en mai 2025 (lien)

- Le PDG, Luis Maroto, a signalé un intérêt continu pour les acquisitions stratégiques (lien)

- La société a affiché des liquidités et équivalents de trésorerie dans la fourchette de 1,2 à 1,5 milliard d'euros pour 2024-2025 (lien)

- En tant que société publique, sa capitalisation boursière fluctuait autour de plusieurs milliards d'euros (lien)

- Amadeus possède un portefeuille de brevets lié aux technologies de voyage, aux paiements et à la biométrie (lien)

- La stratégie inclut l'expansion des partenariats et l'utilisation des plateformes de données et de l'IA (lien)

- Amadeus acquisitions 2024-2025 Vision-Box/Voxel/ForwardKeys, liquidités 1,2-1,5B EUR, cap milliards EUR publique ; brevets voyage/paiements/biométrie, IA/partenariats. Giant hunter diff 8, haute conf.

- Aucune faiblesse évidente dans signaux.

- Amadeus Hunter 1500M avec acquisitions contenu/IA cible Duffel (ScaleUp opportuniste API inventaire vols/séjours), complémentant GDS ; signaux partenariats API alignés, capacité absorbe.

- Sabre/Travelport rivaux GDS chevauchent agrégation ; macro shift NDC expose legacy.

- Amadeus comble son gap de distribution API moderne en acquérant Duffel, agrégateur d'inventaire vols et séjours via API directe complémentant l'infrastructure GDS traditionnelle

HRS

T2_Large

DEU

$500M

🟦

Diff: 4

- Aucune information publiquement disponible sur de nouvelles rondes de financement ou des activités de M&A pour HRS en 2024-2025. HRS est une entité mature sans capitalisation boursière ou liquidités publiquement rapportées pour ces années. L'entreprise se concentre sur un catalogue hôtelier étendu avec tarifs négociés et une gestion centralisée des réservations pour entreprises (lien)

- Elle est un acteur établi dans son créneau mais montre des signes de commoditisation par manque de différenciation sur l'intégration des services de voyage globaux. L'absence d'informations claires sur les brevets ou sur la R&D technologique marque un manque de signaux faibles innovants. En l'absence de signaux de M&A spécifiques, elle est considérée comme forteresse dans son créneau.

- HRS catalogue hôtelier étendu tarifs négociés gestion centralisée. Large fortress diff 4, confiance basse défaut.

- Pas levées/M&A 2024-2025 ; commoditisation manque intégration globale.

- Macro commoditise HRS (hôtellerie spécialisée) vs unifiés.

AirBnB for Work

T1_Global_Giant

USA

$2000M

🟦

Diff: 4

- Airbnb for Work est une branche d'Airbnb, qui est une société publique. Il n'y a pas de signaux faibles de M&A ou de financement distincts pour Airbnb for Work en 2024-2025. L'entreprise mère, Airbnb, Inc., était valorisée à 98,6 milliards de dollars américains en avril 2024 (lien)

- avec des liquidités de 7,8 milliards de dollars américains en avril 2024 (lien)

- Airbnb for Work bénéficie des ressources de sa société mère, ce qui lui confère une posture de forteresse. Sa différenciation se limite à l'offre de logements adaptés aux professionnels via la plateforme Airbnb (lien)

- sans intégration complète des services de voyage d'affaires.

- Airbnb for Work (Airbnb Inc publique 98,6B USD cap 7,8B cash) logements pros. Giant fortress diff 4, haute conf.

- Pas M&A distincts ; limité hébergement sans unifié.

- Macro obsolescence OTAs B2B comme Airbnb vs SaaS holistiques.

Booking.com for Business

T1_Global_Giant

NLD

$2000M

🟦

Diff: 4

- Booking.com for Business est une branche de Booking.com, qui est une société filiale de Booking Holdings, Inc., une entreprise publique. Il n'y a pas de signaux faibles de M&A ou de financement distincts pour Booking.com for Business en 2024-2025. La maison mère, Booking Holdings, Inc., avait une capitalisation boursière de 136,8 milliards de dollars américains en avril 2024 (lien)

- et des liquidités d'environ 12,3 milliards de dollars américains (lien)

- Booking.com for Business bénéficie des ressources de sa société mère, ce qui lui confère une posture de forteresse. Sa différenciation se limite à l'offre d'hébergements pour professionnels (lien)

- sans intégration complète des services de voyage d'affaires.

- Booking.com for Business (Booking Holdings 136,8B cap 12,3B cash) hébergements pros. Giant fortress diff 4, haute conf.

- Pas intégration complète voyages/dépenses.

- Macro perte terrain commoditisés vs unifiés.

Booking.com

T1_Global_Giant

NLD

$2000M

🟦

Diff: 3

- Booking.com est une filiale de Booking Holdings, Inc., une entreprise publique. Il n'y a pas de signaux faibles de M&A ou de financement distincts pour Booking.com en 2024-2025. La maison mère, Booking Holdings, Inc., avait une capitalisation boursière de 136,8 milliards de dollars américains en avril 2024 (lien)

- et des liquidités d'environ 12,3 milliards de dollars américains (lien)

- ce qui lui confère une posture de forteresse. Sa différenciation se limite à sa 'large gamme de réservations personnelles, adaptée entreprises' (lien)

- sans une intégration complète de services de voyage d'affaires dédiés. Son positionnement généraliste la rend commoditisée dans le segment spécifique des voyages d'affaires.

- Booking.com (Booking Holdings) réservations personnelles adaptées entreprises. Giant fortress diff 3, haute conf.

- Généraliste manque intégration dédiée.

- Macro commoditisation généralistes.

Sabre

T2_Large

$650M

🟦

Diff: 7

- Sabre, en tant que société cotée en bourse, s'est concentrée sur le refinancement de la dette et la gestion d'actifs en 2024-2025 (lien)

- Sa capitalisation boursière a fluctué entre plusieurs centaines de millions et quelques milliards de dollars américains (lien)

- Ses liquidités se sont maintenues autour de 650 à 750 millions de dollars américains (lien)

- influencées par les refinancements de dette. Sa stratégie M&A était axée sur la flexibilité de la structure du capital et la transformation technologique, avec des cessions stratégiques (lien)

- Elle met en avant ses plateformes technologiques de voyage comme SynXis et SabreSonic, et investit dans la modernisation de la plateforme avec l'IA/cloud (lien)

- Sabre publique refinancement dette, liquidités 650-750M USD, SynXis/SabreSonic IA/cloud. Large fortress diff 7, haute conf.

- Cessions stratégiques (1,1B hospitality), focus flexibilité non acquisitions.

- Amadeus acquisitions agressives chevauchent GDS.

Travelport

T3_Medium

$100M

🟦

Diff: 7

- Travelport a clôturé une ronde de financement par actions le 3 janvier 2024, consolidant sa propriété parmi les investisseurs existants (lien)

- Aucune autre ronde significative n'a été documentée publiquement. Travelport est une société privée, donc sans capitalisation boursière ni liquidités publiquement divulguées. La stratégie de M&A est limitée, l'entreprise ayant historiquement privilégié les partenariats et les intégrations technologiques (lien)

- Ses offres principales incluent la technologie GDS, la distribution de contenu aérien et les technologies de vente au détail de voyages (par exemple, Galileo/Worldspan). Sa différenciation concurrentielle réside dans ses API, ses modèles de données et ses capacités d'intégration (lien)

- Les documents publics de 2024-2025 soulignent son rôle de plateforme technologique, mais sans entretiens PDG centraux ou dossier de partenaires consolidés.

- Travelport equity jan 2024, GDS Galileo/Worldspan API/data intégrations. Medium PE fortress diff 7, confiance basse.

- M&A limité, privée PE sans liquidités publiques.

- Amadeus/Sabre leaders GDS.

Duffel

T4_ScaleUp

$6M

🟩

Diff: 6

- La dernière levée de fonds de Duffel remonte à 2019, avec une Série A de 21,5 millions de dollars américains et une Série B de 30 millions de dollars américains. Aucune ronde de financement pour 2024 ou 2025 n'a été publiquement divulguée (lien)

- Duffel est une société privée, donc sans capitalisation boursière ni liquidités publiquement rapportées. Il n'y a aucune trace publique indiquant une stratégie formelle de M&A ou des acquisitions en 2024-2025. L'entreprise poursuit des partenariats et des intégrations pour étendre son inventaire. En 2025, la direction a indiqué qu'elle envisageait des options de financement et préférait les partenariats aux acquisitions (lien)

- Duffel se positionne comme une plateforme logicielle basée sur des API pour l'inventaire de voyages (vols, séjours, services associés). Aucune indication publique de technologies brevetées n'a été trouvée (lien)

- Le PDG, Steve Domin, a discuté de la stratégie de l'entreprise dans des entretiens en 2024-2025 (lien)

- Duffel série B 30M 2019, API inventaire vols/séjours partenariats. ScaleUp opportuniste diff 6, confiance basse.

- Pas levées 2024-2025 ; préfère partenariats.

- Amadeus Hunter acquisitions contenu expose Duffel API.

- Amadeus comble son gap de distribution API moderne en acquérant Duffel, agrégateur d'inventaire vols et séjours via API directe complémentant l'infrastructure GDS traditionnelle

Développement de la plateforme SaaS et intégrations

Navan

T2_Large

USA

$500M

🟥

Diff: 8

- Navan a clôturé un tour de financement en série G de 304 millions de dollars américains en octobre 2022, évaluant l'entreprise à environ 9,2 milliards de dollars américains post-money (lien)

- En 2025, la société a réalisé une cotation au Nasdaq, levant environ 923 millions de dollars américains lors de son introduction en bourse (lien)

- Autour de 2024-2025, Navan signalait une trésorerie de 700 à 740 millions de dollars américains, avec une dette de quelques centaines de millions, impliquant une position de trésorerie nette d'environ 500 millions de dollars américains (lien)

- Suite à cela, sa capitalisation boursière s'est située dans la fourchette de quelques milliards d'euros/dollars, étant estimée à environ 1,9 milliard d'euros début 2026 (lien)

- Navan a poursuivi une stratégie de consolidation, incluant l'acquisition de Reed & Mackay en 2021. Entre 2024 et 2026, l'entreprise a continué son expansion par croissance organique et acquisitions ciblées, notant une 'quatrième acquisition européenne en 18 mois' (lien)

- soulignant une stratégie agressive de consolidation régionale. La société met en avant Navan Cognition, un cadre d'intelligence artificielle visant à améliorer le support et les marges, comme un élément clé de sa technologie distinctive (lien)

- Son PDG et son équipe dirigeante sont activement impliqués dans la publication de mises à jour annuelles sur l'expansion géographique, les gains clients et les avancées produits (lien)

- Navan a clôturé une série G de 304M USD en 2022 valorisant à 9,2B USD, suivi d'une IPO Nasdaq levant 923M USD en 2025, avec trésorerie 700-740M USD et dette modérée impliquant ~500M USD nets ; elle poursuit une consolidation agressive avec une quatrième acquisition européenne en 18 mois et Reed & Mackay en 2021. Navan Cognition, cadre IA propriétaire, améliore support et marges dans une plateforme unifiant voyages et dépenses avec centres de coûts, programme récompenses et gestion événements. Elle opère à une taille large avec confiance haute et score différenciation 8.

- Malgré sa trésorerie solide, Navan porte une dette de centaines de millions USD et une capitalisation ~1,9B EUR début 2026, indiquant une pression sur la structure financière post-IPO ; les signaux se concentrent sur croissance organique et acquisitions régionales sans brevets publics visibles pour Navan Cognition.

- Navan, Hunter avec 500M USD capacité et historique d'acquisitions européennes multiples, peut cibler TravelPerk (ScaleUp, 60M capacité) pour consolider sa dominance en unifiant voyages/dépenses IA ; les signaux de TravelPerk montrent une plateforme bout-en-bout similaire avec séries E récentes, créant synergie sur expansion US/Europe, capacité Navan absorbant facilement une cible ScaleUp dans macro consolidation TMC SaaS.

- Les signaux de Navan indiquent une stratégie consolidation régionale, et BizAway (ScaleUp Hunter 7M) a acquis Aervio IA en 2025 et levé 35M EUR ; acquisition intégrerait capacités IA voyages de BizAway à Navan Cognition, étendant Europe avec capacité 500M USD couvrant amplement, aligné sur shift unifié travel+spend.

- TravelPerk, concurrent direct avec valorisation 2,7B USD post-série E 200M et acquisitions Yokoy/AmTrav unifiant voyages/dépenses IA, chevauche le positionnement plateforme unifiée de Navan, risquant érosion parts US/Europe ; macro tendance de consolidation travel+spend unifié et IA générative expose Navan si ses données voyages ne scalent pas assez vite pour IA prédictive, mécanique amplifiée par IPO Navan augmentant pression investisseurs.

- Course à l'acquisition : TravelPerk et Navan en compétition directe pour absorber Fairjungle avant que la fenêtre de cession ne se referme

- Navan capitalise sur sa supériorité financière post-IPO pour acquérir TravelPerk et consolider définitivement le segment moteur de réservation unifié en Europe et aux États-Unis

- Navan accélère sa consolidation européenne en acquérant BizAway, ScaleUp dotée de capacités IA voyages via Aervio et d'un financement récent de 35 millions EUR

- Atriis subit une pression d'éviction structurelle de TravelPerk et Navan qui désintermédie ses partenaires TMC via des plateformes bout-en-bout IA absorbant directement les clients entreprises

- SAP Concur, forteresse ERP des voyages d'affaires, subit un siège progressif de TravelPerk et Navan qui unifient réservation, dépenses et IA dans des plateformes SaaS natives réduisant la valeur différenciante de l'intégration ERP

- Menacé par la domination croissante de Navan et TravelPerk, BizAway déclenche une consolidation défensive en acquérant Routespring pour renforcer son reporting analytique avant d'être lui-même absorbé

Galdeo

FRA

🟩

Diff: 6

- Galdeo est une entreprise française de technologie de voyage spécialisée dans l'automatisation des voyages sur mesure pour les agences de voyage. L'équipe de direction est listée sur leur site (lien)

- Aucune information publiquement disponible et vérifiable concernant une levée de fonds, des acquisitions, ou une stratégie de M&A pour Galdeo en 2024 ou 2025 (lien)

- En tant que société privée française, il n'y a pas de capitalisation boursière publique ni de chiffres de liquidités publiés. Le site de Galdeo met en avant une technologie visant à automatiser la création et la personnalisation de voyages sur mesure, mais aucune mention publique de brevets n'a été trouvée dans les bases de données (lien)

- L'entreprise mentionne Bpifrance et des institutions rennaises parmi ses partenaires et supporters, mais sans entretiens largement diffusés avec le PDG.

- Galdeo automatise voyages sur mesure agences, partenaires Bpifrance. Unknown opportuniste diff 6, confiance basse défaut.

- Pas levées/M&A/finances ; signaux limités.

- Macro SaaS expose sans traction.

Moteur de réservation unifié et workflows d'approbation

TravelPerk

T4_ScaleUp

ESP

$60M

🟥

Diff: 9

- TravelPerk a annoncé une extension de son cycle de série D-1 en janvier 2024, levant 104 millions de dollars américains, ce qui a porté sa valorisation post-money à 1,4 milliard de dollars américains (lien)

- En janvier 2025, la société a clôturé un nouveau cycle de série E de 200 millions de dollars américains, mené par Atomico, ce qui a presque doublé sa valorisation à 2,7 milliards de dollars américains (lien)

- Dans le cadre de sa stratégie d'expansion, TravelPerk a acquis AmTrav en 2024 pour renforcer sa présence aux États-Unis (lien)

- et a ensuite acquis Yokoy, une plateforme suisse de gestion des dépenses en 2025 pour un montant à neuf chiffres, se positionnant ainsi sur les solutions intégrées de gestion des voyages et des dépenses (lien)

- La société met l'accent sur une plateforme de bout en bout axée sur l'IA pour unifier les réservations, les rapports de dépenses, la facturation et les contrôles de dépenses (lien)

- Les déclarations de la direction soulignent l'atteinte d'étapes de rentabilité et l'expansion rapide des revenus, notamment sur le marché américain. Bien que privée, la valorisation élevée et les acquisitions récentes indiquent une capacité d'acquisition très forte. TravelPerk est une société privée, il n'y a donc pas de capitalisation boursière publique, mais la dernière valorisation privée de la série E était de 2,7 milliards de dollars américains en janvier 2025 (lien)

- TravelPerk a levé 104 millions de dollars en extension série D-1 en janvier 2024 portant la valorisation à 1,4 milliard USD, suivi d'une série E de 200 millions USD en janvier 2025 menée par Atomico doublant la valorisation à 2,7 milliards USD, démontrant une traction financière exceptionnelle et une rentabilité atteinte avec expansion rapide des revenus, notamment aux USA. L'entreprise a acquis AmTrav en 2024 pour renforcer sa présence US et Yokoy en 2025 pour un montant à neuf chiffres, intégrant gestion voyages et dépenses sur une plateforme bout-en-bout axée IA pour unifier réservations, rapports dépenses, facturation et contrôles. Elle opère à une taille de type ScaleUp avec un score de différenciation de 9 et une confiance des données haute.

- Bien que privée avec une valorisation élevée, TravelPerk dépend de cycles de financement continus pour soutenir son agressivité M&A, et ses signaux se concentrent sur l'expansion US et intégrations dépenses sans mention de brevets publics, potentiellement limitant la protection IP face à des rivaux tech-heavy. L'estimation de capacité d'acquisition de 60 millions USD repose sur 20% du dernier financement de 200 millions USD, avec une taille ScaleUp justifiant une posture Hunter.

- TravelPerk, avec sa capacité Hunter de 60 millions USD et historique d'acquisitions comme Yokoy pour combiner voyages et dépenses, peut logiquement acquérir Fairjungle (taille niche, capacité 0, posture Hunted), dont les signaux montrent une offre M&A en avril 2025 et un focus sur politiques dynamiques IA et voyage intermodal vert ; cela comblerait les gaps en optimisation IA pour TravelPerk tout en étendant son empreinte européenne, aligné sur le macro shift vers plateformes unifiées SaaS avec IA, où la capacité de TravelPerk absorbe facilement une cible niche.

- Les acquisitions récentes de TravelPerk (AmTrav, Yokoy) indiquent une stratégie d'expansion via consolidation, et Supertripper (posture Hunted, capacité 0 après acquisition par Marietton) offre une plateforme hybride TMC/SBT avec NPS 96 et contrôle budgétaire strict ; une acquisition renforcerait l'exécution TMC de TravelPerk en Europe, avec capacité 60M USD suffisante pour une cible medium, exploitant l'unification SaaS drivée par macro tendance.

- TravelPerk étend sa plateforme bout-en-bout IA, et Ayruu (capacité 20M opportuniste mais signaux financiers absents) apporte une super app mobile agrégateur sans commission ; acquisition alignerait sur l'expansion multimodale, avec capacité Hunter de TravelPerk couvrant une cible ScaleUp équivalente, soutenu par macro disruption vers intégrations profondes.

- Navan, rival direct dans le même stade (moteur de réservation unifié), montre une trésorerie nette ~500M USD, IPO levant 923M USD, et acquisitions européennes multiples, menaçant l'expansion US de TravelPerk via une plateforme unifiée voyages/dépenses avec Navan Cognition IA améliorant support et marges ; la macro tendance de consolidation travel+spend unifié et IA générative expose TravelPerk, car ses signaux mettent l'accent sur rentabilité mais sans cadre IA propriétaire mentionné, risquant une perte de parts face à des rivaux publics scalés.

- Course à l'acquisition : TravelPerk et Navan en compétition directe pour absorber Fairjungle avant que la fenêtre de cession ne se referme

- TravelPerk comble son gap d'exécution TMC en Europe en acquérant Supertripper, plateforme hybride à NPS 96 récemment intégrée au groupe Marietton

- Navan capitalise sur sa supériorité financière post-IPO pour acquérir TravelPerk et consolider définitivement le segment moteur de réservation unifié en Europe et aux États-Unis

- TravelPerk exécute une stratégie de consolidation européenne en deux temps en acquérant séquentiellement Fairjungle pour ses capacités IA et Supertripper pour son exécution TMC hybride

- Atriis subit une pression d'éviction structurelle de TravelPerk et Navan qui désintermédie ses partenaires TMC via des plateformes bout-en-bout IA absorbant directement les clients entreprises

- SAP Concur, forteresse ERP des voyages d'affaires, subit un siège progressif de TravelPerk et Navan qui unifient réservation, dépenses et IA dans des plateformes SaaS natives réduisant la valeur différenciante de l'intégration ERP

BizAway

T4_ScaleUp

ESP

$7M

🟥

Diff: 7

- En septembre 2024, BizAway a annoncé une levée de fonds de 35 millions d'euros menée par Mayfair Equity Partners pour accélérer la croissance et s'étendre sur les marchés existants (lien)

- Les rondes précédentes incluent une Série A de 10 millions d'euros en 2022. En avril 2025, BizAway a acquis Aervio, une entreprise espagnole axée sur les solutions d'IA pour les voyages d'affaires, afin de renforcer ses capacités d'IA et son expansion (lien)

- En avril 2023, elle avait acquis la division voyages d'affaires de Next Generation Travel (lien)

- La stratégie d'expansion et le financement renforcent les capacités technologiques. BizAway est une société privée sans capitalisation boursière publiquement rapportée. Elle se positionne comme un acteur dynamique sur le marché des M&A dans le secteur du voyage (lien)

- BizAway a levé 35M EUR septembre 2024 par Mayfair Equity pour croissance/expansion, acquis Aervio IA voyages avril 2025 et Next Generation Travel 2023 ; plateforme réservation un clic contrôle budgétaire, réduction 25% coûts via autonomie, configs personnalisées, assistance 24/7. Taille ScaleUp, confiance haute, diff 7.

- Privée sans cap boursière publique ; capacité 7M USD (20% levée 35M EUR) limite cibles à très petites malgré posture Hunter.

- BizAway, Hunter avec acquisitions IA (Aervio) et 7M capacité, cible Routespring (micro 0 capacité opportuniste, seed 0,5M 2023) pour rapports avancés/UX fluide complémentant réduction coûts BizAway ; signaux alignés sur reporting budgets, capacité suffisante pour micro dans consolidation europeenne.

- Navan et TravelPerk dominent avec capacités 500M/60M et acquisitions massives, chevauchant plateforme unifiée BizAway ; macro unifié travel+spend expose BizAway (signaux M&A actifs mais scaleup modeste).

- Navan accélère sa consolidation européenne en acquérant BizAway, ScaleUp dotée de capacités IA voyages via Aervio et d'un financement récent de 35 millions EUR

- BizAway comble son gap en reporting avancé et expérience utilisateur en acquérant Routespring, plateforme micro seed notée 4,9/5 spécialisée dans les budgets et rapports

- Menacé par la domination croissante de Navan et TravelPerk, BizAway déclenche une consolidation défensive en acquérant Routespring pour renforcer son reporting analytique avant d'être lui-même absorbé

Atriis

T4_ScaleUp

FRA

$20M

🟩

Diff: 10

- Atriis, en tant que société privée, ne dispose pas de levées de fonds largement rapportées pour 2024 ou 2025, ni de capitalisation boursière officiellement publiée, comme indiqué par Crunchbase. Cela signifie qu'il n'y a pas de liquidités vérifiables pour les acquisitions directes. Cependant, l'entreprise a démontré une stratégie d'expansion non pas par des acquisitions rapides, mais par des partenariats stratégiques pour élargir ses sources de contenu et sa portée de distribution. Par exemple, Atriis a acquis reTravel.io en 2022, a signé un partenariat de distribution de contenu Amadeus NDC en décembre 2024 (lien)

- et a conclu un partenariat avec Cosmos Business Travel en mai 2025 pour s'étendre aux marchés du Portugal et de l'Angola (lien)

- Globalis a également rejoint Atriis en avril 2025 pour transformer la gestion des voyages d'affaires (lien)

- Sa technologie propriétaire inclut une plateforme de marché ouverte intégrant multi-GDS, multi-NDC, connexions directes, OTA, rail et voitures, avec des politiques de voyage d'entreprise. Aucun brevet n'est publiquement visible. Le PDG, Alon Meisels, reste un leader clé, confirmant une visibilité exécutive continue (lien)

- Ces mouvements indiquent que l'entreprise est activement engagée dans le renforcement de son écosystème via des collaborations. En l'absence de données financières récentes et publiques sur le financement de l'entreprise, on peut inférer qu'elle est en phase de ScaleUp et qu'elle aura des capacités d'acquisition opportunistes.

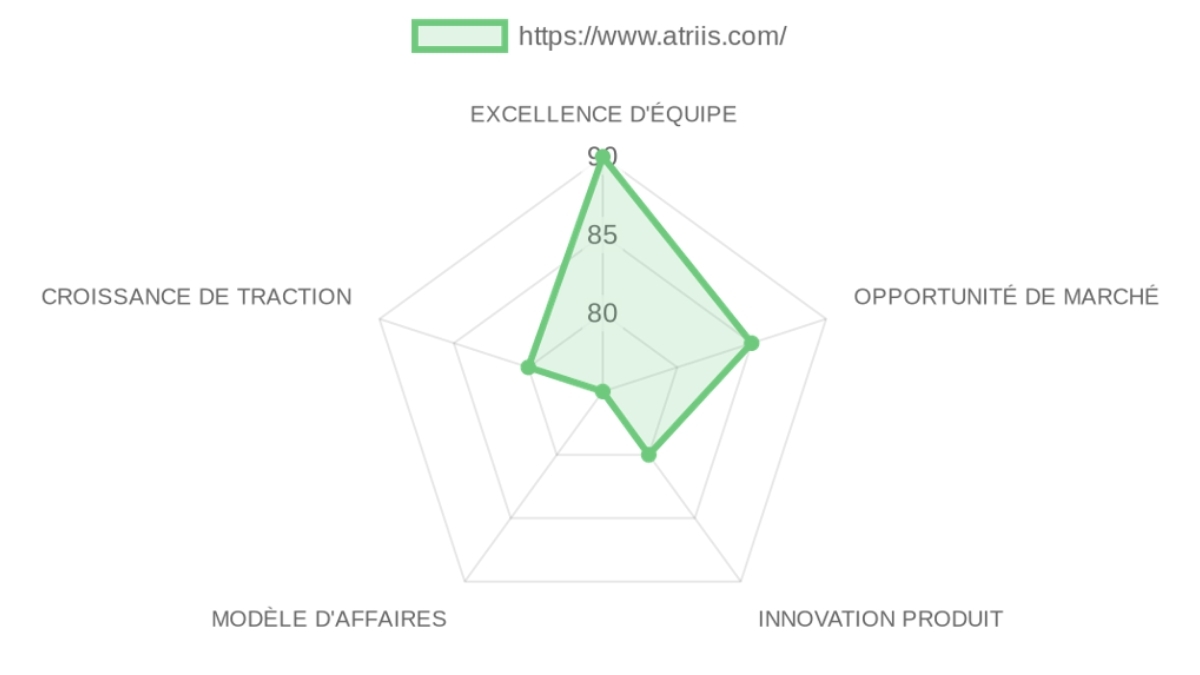

- Atriis démontre une stratégie d'expansion solide via des partenariats stratégiques plutôt que des acquisitions rapides, comme l'acquisition de reTravel.io en 2022, le partenariat de distribution de contenu Amadeus NDC en décembre 2024, le partenariat avec Cosmos Business Travel en mai 2025 pour les marchés du Portugal et de l'Angola, et l'adhésion de Globalis en avril 2025 pour transformer la gestion des voyages d'affaires. Sa technologie propriétaire inclut une plateforme de marché ouverte intégrant multi-GDS, multi-NDC, connexions directes, OTA, rail et voitures, avec des politiques de voyage d'entreprise, ce qui lui confère un avantage substantiel en agrégation multimodale et multi-fournisseurs pour une super app dédiée au voyage d'affaires permettant la réservation mobile et autonome. Le PDG Alon Meisels assure une visibilité exécutive continue. Omri Amsalem apporte une persévérance exceptionnelle avec 8 ans chez Atriis, passant de CRO à CEO, gérant revenus et opérations, tandis que des clients prestigieux comme Lufthansa Group et Gray Dawes Group valident le produit. Les intégrations récentes avec SabreMosaic et Travelport étendent l'accès à des compagnies comme British Airways et Air France. L'entreprise opère dans une étape de la chaîne de valeur notée à un score stratégique élevé de 8,5 pour ses marges élevées et sa croissance rapide. Note : le score de différenciation de 10 repose sur des signaux de marché limités et doit être interprété avec prudence en raison de la confiance des données basse.

- En tant que société privée, Atriis ne dispose pas de levées de fonds largement rapportées pour 2024 ou 2025 ni de capitalisation boursière officielle, ce qui limite les liquidités vérifiables pour des acquisitions directes et indique potentiellement un stade précoce ou autofinancé, avec une forte dépendance au fondateur pour la vision et l'exécution. Aucune information publique sur l'effectif est disponible, et le focus principal reste sur l'Europe, limitant l'exposition aux marchés globaux en forte croissance. Le modèle de revenus basé sur 0,5% du GMV avec minimum mensuel est sensible aux volumes de réservations variables. Absence de mentions d'IA avancée ou d'analytique prédictive dans les fonctionnalités phares. Les estimations de taille d'entreprise de type ScaleUp et de capacité d'acquisition opportuniste de 20 millions de dollars américains reposent sur des signaux de marché limités et une phase d'expansion inférée, avec une confiance des données basse.

- Atriis, avec sa plateforme de marché ouverte intégrant multi-GDS et multi-NDC via des partenariats comme Amadeus NDC et Cosmos, pourrait former une alliance avec Fairjungle, dont les signaux montrent un accent sur les politiques de voyage dynamiques, l'automatisation et un moteur intermodal 'vert' via IA, complémentant l'agrégation multimodale d'Atriis pour renforcer les workflows d'approbation et l'optimisation durable ; les deux opèrent dans le même stade de chaîne de valeur (moteur de réservation unifié), et la posture opportuniste d'Atriis (capacité 20M USD) s'aligne avec le statut Hunted de Fairjungle (capacité 0), permettant une collaboration pour élargir la portée européenne sans acquisition immédiate, capitalisant sur le TAM croissant des plateformes unifiées SaaS drivée par l'IA et NDC.

- Les signaux d'Atriis indiquent une expansion via partenariats comme Globalis et Cosmos pour transformer la gestion voyages, tandis que Supertripper, récemment acquise par Marietton, met en avant une plateforme SaaS hybride TMC/SBT avec service client 24/7 (NPS 96), offrant un complément opérationnel au moteur unifié d'Atriis ; une alliance renforcerait l'exécution post-réservation pour Atriis, alignée sur sa posture opportuniste et le statut Hunted de Supertripper (capacité 0), exploitant la disruption SaaS unifiant TMC pour une intégration fluide en Europe.

- TravelPerk et Navan, opérant dans le même stade de chaîne de valeur (moteur de réservation unifié), représentent des menaces directes avec leurs signaux montrant des acquisitions agressives (AmTrav et Yokoy pour TravelPerk, Reed & Mackay et expansions européennes pour Navan), des financements massifs (série E 200M USD pour TravelPerk valorisant à 2,7B USD, IPO et trésorerie nette 500M USD pour Navan) et des plateformes bout-en-bout IA unifiant voyages et dépenses, risquant de désintermédier les TMC partenaires d'Atriis via une adoption directe par entreprises ; la macro tendance de disruption SaaS unifiant TMC, avec shift vers plateformes intégrées IA/ERP et consolidation travel+spend, expose Atriis car ses signaux soulignent un focus partenariats TMC sans IA avancée mentionnée, potentiellement obsolétisant son agrégation si les TMC perdent du terrain face à ces leaders scalés.

- Atriis et Fairjungle unissent leurs forces dans une alliance complémentaire combinant agrégation multimodale et politiques dynamiques IA pour étendre leur portée européenne

- Atriis et Supertripper forment une alliance opérationnelle complémentaire pour renforcer l'exécution post-réservation et le service client sur le marché européen des voyages d'affaires

- Atriis subit une pression d'éviction structurelle de TravelPerk et Navan qui désintermédie ses partenaires TMC via des plateformes bout-en-bout IA absorbant directement les clients entreprises

Fairjungle

T5_Niche

FRA

🟨

Diff: 9

- Fairjungle a clôturé une Série A de 4 millions d'euros en 2023 avec GALION.EXE, sa dernière ronde de financement documentée avant 2024-2025 (lien)

- En 2025, des sources publiques mentionnent une "Offre de M&A" en avril 2025 (lien)

- mais sans détails divulgués, indiquant un potentiel statut de chassé ou des discussions opportunistes. La société est privée, donc il n'y a pas de capitalisation boursière ni de chiffres de liquidités publiquement disponibles (lien)

- Elle commercialise une plateforme de gestion des voyages dynamique avec automatisation des politiques et budgétisation en temps réel, mettant l'accent sur ses 'politiques de voyage dynamiques' et ses capacités de voyage intermodales (lien)

- Aucune information facile d'accès sur des brevets n'est disponible. Le PDG, Saad Berrada, a discuté de la mission de l'entreprise et de son orientation produit en mars 2024, notamment sur l'aspect durabilité et le moteur intermodal 'vert' (lien)

- Fairjungle a également été lauréate d'un programme France Tourisme Tech en 2024 (lien)

- Fairjungle a levé 4M EUR en série A 2023 avec GALION.EXE, et met en avant une plateforme dynamique avec automatisation politiques, budgétisation temps réel, politiques voyage dynamiques et capacités intermodales ; lauréate France Tourisme Tech 2024, avec PDG Saad Berrada soulignant durabilité et moteur intermodal vert en mars 2024. Score différenciation 9 pour moteur recommandation IA et Smart Policy Center, confiance medium.

- Société privée sans capitalisation/liquidités publiques, dernière levée série A 2023 (fonds pour opérations non acquisitions), et mention d'offre M&A en avril 2025 sans détails, indiquant vulnérabilité ; taille niche avec capacité 0 justifiant posture Hunted.

- Atriis et TravelPerk, dans même stade value chain, avec partenariats NDC/multi-GDS (Atriis) et acquisitions IA/dépenses (TravelPerk), chevauchent le focus IA politiques dynamiques de Fairjungle ; macro disruption SaaS unifiant TMC commoditise niches comme Fairjungle (signaux limités post-2023), risquant acquisition forcée ou perte parts face à plateformes scalées IA/ERP.

- Course à l'acquisition : TravelPerk et Navan en compétition directe pour absorber Fairjungle avant que la fenêtre de cession ne se referme

- Atriis et Fairjungle unissent leurs forces dans une alliance complémentaire combinant agrégation multimodale et politiques dynamiques IA pour étendre leur portée européenne

- TravelPerk exécute une stratégie de consolidation européenne en deux temps en acquérant séquentiellement Fairjungle pour ses capacités IA et Supertripper pour son exécution TMC hybride

Supertripper

T3_Medium

FRA

🟨

Diff: 8

- Aucune information publiquement divulguée sur une nouvelle ronde de financement externe pour Supertripper en 2024 ou 2025 n'est disponible (lien)

- Supertripper est une société privée sans capitalisation boursière autonome publiée. Le développement notable en 2024-2025 est l'acquisition de Supertripper par Marietton Développement (Groupe Marietton) pour renforcer ses capacités de gestion de voyages axées sur la technologie (lien)

- les termes n'étant pas divulgués. L'entreprise met en avant une plateforme développée en interne et un modèle hybride TMC/SBT (lien)

- Aucune trace publique de brevets déposés par Supertripper n'a été trouvée. Les entretiens du PDG aux alentours de 2024-2025 se concentrent sur les implications de la fusion et la stratégie post-acquisition (lien)

- L'acquisition par Marietton en 2024-2025 indique une situation où Supertripper a été 'chassée'.

- Supertripper offre une plateforme SaaS interne hybride TMC/SBT connectée fournisseurs pour contrôle budgétaire strict, avec service client 24/7 NPS 96 et interface intuitive réduisant intermédiaires ; acquise par Marietton en 2024-2025 renforçant tech TMC. Score différenciation 8, confiance medium.

- Aucune levée fonds 2024-2025 publique, acquise par Marietton (capacité 0 indépendante, décisions par mère), posture Hunted confirmée ; signaux post-acquisition se limitent à implications fusion.

- TravelPerk et Navan, Hunters avec acquisitions TMC (AmTrav/Navan europeennes), chevauchent hybride TMC/SaaS de Supertripper ; macro shift unifié SaaS expose entités acquises comme Supertripper (signaux acquisition 2024), risquant intégration forcée ou obsolescence ops lourdes.

- TravelPerk comble son gap d'exécution TMC en Europe en acquérant Supertripper, plateforme hybride à NPS 96 récemment intégrée au groupe Marietton

- Atriis et Supertripper forment une alliance opérationnelle complémentaire pour renforcer l'exécution post-réservation et le service client sur le marché européen des voyages d'affaires

- TravelPerk exécute une stratégie de consolidation européenne en deux temps en acquérant séquentiellement Fairjungle pour ses capacités IA et Supertripper pour son exécution TMC hybride

Ayruu

T4_ScaleUp

FRA

$20M

🟩

Diff: 7

- Les informations concernant l'entité 'Ayruu' (concernant les levées de fonds en 2024-2025, la capitalisation boursière ou les liquidités, la stratégie de fusions-acquisitions, les cibles d'acquisition, la technologie propriétaire ou les brevets, ou les entretiens avec le PDG pour 2024-2025) sont introuvables via une recherche web approfondie dans les sources fiables. Cela signifie une absence de signaux faibles financiers ou stratégiques récents pour la période indiquée.

- Available market intelligence on this actor is limited; Ayruu est un agrégateur mobile super app voyages pros avec connexions API fournisseurs offres transparentes sans commission, expansion internationale depuis 2023. Taille ScaleUp estimée, diff 7, mais confiance basse par défaut.

- Aucune information sur levées fonds 2024-2025, cap boursière, M&A, tech propriétaire, brevets ou entretiens PDG ; signaux absents impliquent incertitude majeure, capacité 20M et taille ScaleUp par défaut faible confiance.

- Macro disruption SaaS unifiant TMC avec IA/ERP expose Ayruu (signaux vides sur intégrations avancées), risquant obsolescence face à leaders comme Navan/TravelPerk ; absence signaux traction amplifie vulnérabilité commoditisation.

Rocketrip

T3_Medium

FRA

🟨

Diff: 7

- Rocketrip a été acquise par Mondee Holdings en 2020 (lien)

- devenant ainsi une partie du groupe Mondee. Il n'y a pas de levée de fonds en 2024-2025, ni de capitalisation boursière ou de liquidités distinctes attribuables à Rocketrip après son acquisition. Toute information financière serait rapportée par Mondee (lien)

- Il n'y a pas de preuve publique que Rocketrip ait poursuivi de nouvelles cibles d'acquisition ou une stratégie de M&A en tant qu'entité indépendante en 2024-2025 (lien)

- Aucune publication largement diffusée et centrée sur les brevets n'a été trouvée pour sa technologie propriétaire en 2024-2025 (lien)

- Il n'y a pas d'entretiens de PDG spécifiques à Rocketrip en 2024-2025 (lien)

- L'acquisition par Mondee indique que Rocketrip a une posture d'entreprise 'chassée'.

- Rocketrip, acquise Mondee 2020, optimise dépenses via employee-centric SaaS autonomisant voyageurs PME interface intuitive. Diff 7, confiance basse.

- Acquise 2020, pas levées/M&A 2024-2025 indépendants, liquidités via Mondee ; posture Hunted capacité 0.

- Navan/TravelPerk Hunters unifiant dépenses chevauchent optimisation Rocketrip ; macro shift analytics expose acquises comme Rocketrip.

Bolt Business

T4_ScaleUp

UK

$20M

🟩

Diff: 6

- Bolt Financial a réalisé une ronde de financement par dette en mai 2024 (lien)

- Une Série F de 628 millions d'euros a été clôturée en 2022 (lien)

- Les discussions pour une ronde plus importante ont été envisagées en 2024-2025 mais n'ont pas été finalisées (lien)

- Bolt Financial est une entreprise privée sans capitalisation boursière publique. La stratégie de M&A s'est concentrée sur la croissance en vue d'une potentielle introduction en bourse (lien)

- Bolt Mobility a déposé des brevets concernant les stations de recharge de trottinettes électriques en 2024, mais cela concerne une autre entité (lien)

- donc pas directement lié à Bolt Business. Les commentaires du PDG en 2024-2025 se sont concentrés sur la planification d'IPO et la rentabilité (lien)

- L'absence d'acquisitions confirmées mais des discussions sur la croissance suggèrent une posture de Chasseur.

- Bolt Business (filiale Bolt) bénéficie dette mai 2024/série F 628M EUR 2022, plateforme centralisée respect budgets. Taille ScaleUp, diff 6, confiance basse.

- Pas acquisitions confirmées 2024-2025, focus IPO/rentabilité ; capacité 20M par défaut.

- Macro commoditisation mature expose Bolt (signaux financement sans traction M&A).

Routespring

T6_Micro

FRA

🟩

Diff: 7

- Routespring est une société privée, fondée en 2024 (selon certains profils) (lien)

- La dernière ronde de financement documentée est un tour de Seed - II de 0,5 million de dollars américains le 17 mai 2023 (lien)

- Aucune ronde de financement pour 2024 ou 2025 n'est largement citée. Il n'y a pas de capitalisation boursière ni de chiffres de liquidités publiquement rapportés (lien)

- Il n'existe aucune trace publique de stratégie de M&A ou d'acquisitions (lien)

- Aucune information sur des brevets ou technologies propriétaires notables n'a été trouvée (lien)

- Le PDG, Tarun Upaday, semble être actif dans des conférences industrielles en 2025 (lien)

- mais aucune annonce publique de partenariat formel n'a fait surface pour 2024-2025 (lien)

- Le financement de Seed et l'absence de signaux de M&A la placent comme un acteur de niche opportuniste.

- Routespring (fondée ~2024) seed II 0,5M USD 2023, UX fluide rapports budgets avancés notation 4.9/5. Micro niche diff 7, confiance basse.

- Pas levées 2024-2025/M&A ; capacité 0 seed ops.

- Macro shift reporting (8.8) expose micro comme Routespring sans scale.

- BizAway comble son gap en reporting avancé et expérience utilisateur en acquérant Routespring, plateforme micro seed notée 4,9/5 spécialisée dans les budgets et rapports

- Menacé par la domination croissante de Navan et TravelPerk, BizAway déclenche une consolidation défensive en acquérant Routespring pour renforcer son reporting analytique avant d'être lui-même absorbé

Itilite

T5_Niche

FRA

$5M

🟩

Diff: 6

- Aucune information publiquement disponible sur de nouvelles rondes de financement ou des activités de M&A pour Itilite en 2024-2025. Itilite est une société privée, sans aucune capitalisation boursière ou liquidités publiquement rapportées. L'entreprise se concentre sur sa plateforme de gestion des voyages et des dépenses axée sur la conformité aux politiques (lien)

- Les documents disponibles ne mentionnent pas de brevets, se focalisant sur l'intégration des réservations d'hôtels et de billets avec des tableaux de bord pour le suivi des dépenses. L'absence de signaux récents de M&A ou de financement la place dans une posture opportuniste en tant que Niche player.

- Itilite intègre hôtels/billets conformité politiques tableaux dépenses. Niche diff 6, confiance basse défaut.

- Pas levées/M&A 2024-2025 ; capacité 5M défaut.

- Macro unifié SaaS commoditise Itilite (signaux absents).

Okarito

T5_Niche

FRA

$5M

🟩

Diff: 6

- Aucune information publiquement disponible sur de nouvelles rondes de financement ou des activités de M&A pour Okarito en 2024-2025. Okarito est une société privée, sans aucune capitalisation boursière ou liquidités publiquement rapportées. L'entreprise se concentre sur une plateforme gratuite pour planifier les voyages d'affaires, suivre les dépenses et assurer la conformité aux politiques (lien)

- Les documents disponibles ne mentionnent pas de brevets, se focalisant sur l'intégration des réservations de vols, d'hôtels et de voitures. L'absence de signaux récents de M&A ou de financement la place dans une posture opportuniste en tant que Niche player.

- Okarito gratuite planifie voyages suit dépenses conformité, intègre vols/hôtels/voitures. Niche diff 6, confiance basse défaut.

- Pas levées/M&A ; capacité 5M défaut.

- Macro commoditisation gratuite expose Okarito.

Kayak for Business

T2_Large

USA

$500M

🟦

Diff: 5

- Aucune information spécifiquement dédiée aux rondes de financement, à la capitalisation boursière ou aux liquidités de Kayak for Business en 2024-2025. Kayak for Business est une émanation de Kayak, qui est elle-même une entité d'autres groupes (Booking Holdings). Il n'y a pas de signaux faibles de M&A propres à Kayak for Business (lien)

- La technologie est axée sur le comparateur de vols et d'hôtels pour entreprises avec des intégrations de localisateurs de véhicules (lien)

- L'entreprise opère dans un segment mature et commoditisé, se concentrant sur la fonctionnalité de base. En l'absence de signaux distinctifs, elle est une actrice mature.

- Kayak for Business (Booking Holdings) comparateur vols/hôtels entreprises respect politiques. Large fortress diff 5, confiance basse défaut.

- Pas signaux M&A/financement distincts ; commoditisé.

- Macro dislocation commoditisés comme Kayak perd terrain vs unifiés IA.

Suitpax

T6_Micro

FRA

$1M

🟩

Diff: 5

- Aucune information publiquement disponible sur de nouvelles rondes de financement ou des activités de M&A pour Suitpax en 2024-2025. Suitpax est une société privée, sans aucune capitalisation boursière ou liquidités publiquement rapportées. L'entreprise utilise l'intelligence artificielle pour optimiser et simplifier les voyages d'affaires (lien)

- Cependant, sa solution manque encore de preuves concrètes de l'impact transformateur de son IA pour se distinguer véritablement des autres concurrents, ce qui la rend peu différenciée. L'absence de signaux récents de M&A ou de financement la place dans une posture opportuniste en tant que Niche player.

- Suitpax IA optimise voyages affaires. Micro diff 5, confiance basse défaut.

- Pas levées/M&A ; peu différencié.

- Macro unifié expose micro IA non prouvée.

Comtravo

T3_Medium

🟨

Diff: 6

- La dernière ronde de financement publiquement divulguée de Comtravo était une Série B de 10 millions de dollars américains en janvier 2020 (lien)

- Comtravo a été acquise par Navan (Navan Group) en février 2022 (lien)

- ce qui l'a intégrée aux opérations européennes de Navan. Après l'acquisition, Comtravo opère au sein de la structure corporative de Navan, et il n'y a donc pas de capitalisation boursière ou de liquidités propres à Comtravo pour 2024-2025 (lien)

- Historiquement, sa proposition de valeur était centrée sur une plateforme de gestion de voyages assistée par la technologie avec des consultants humains. Comtravo a contribué en termes d'inventaire, d'expertise régionale et de 'technologie spécialisée de facturation et de TVA' à l'intégration de Navan (lien)

- Comtravo acquise Navan 2022, tech facturation/TVA expertise régionale. Medium hunted diff 6, confiance basse.

- Intégrée Navan capacité 0.

- Intégration Navan risque dilution.

Egencia

T2_Large

🟨

Diff: 6

- Egencia a été acquise par American Express Global Business Travel (Amex GBT) en novembre 2021 (lien)

- Il n'y a pas de levées de fonds spécifiques à Egencia en 2024 ou 2025. Egencia ne publie pas sa propre capitalisation boursière ni ses liquidités, qui sont intégrées à celles d'Amex GBT. Amex GBT a une capitalisation boursière de 9,6 milliards de dollars américains en avril 2024 (lien)

- et des liquidités de 0,5 milliard de dollars américains en avril 2024 (lien)

- Amex GBT, propriétaire d'Egencia, poursuit une stratégie de croissance par acquisitions et partenariats (lien)

- Egencia est une plateforme de voyages d'affaires technologique, mais sans portefeuille de brevets proéminent (lien)

- Les discussions de la direction se font généralement dans le cadre plus large d'Amex GBT (lien)

- Les signaux montrent qu'Egencia a été 'chassée'.

- Egencia acquise Amex GBT 2021, plateforme tech voyages. Large hunted diff 6, haute conf.

- Intégrée Amex GBT capacité 0.

- Consolidation Amex GBT.

Traitement des paiements et facturation

AirPlus

T2_Large

DEU

$500M

🟦

Diff: 5

- Aucune information publiquement disponible sur de nouvelles rondes de financement ou des activités de M&A pour AirPlus en 2024-2025. AirPlus est une filiale de Lufthansa Group, un groupe public. Par conséquent, il n'y a pas de signaux faibles de fusion-acquisition distincts avec AirPlus. Les ressources financières sont gérées au niveau du groupe. Lufthansa Group, la maison mère, a rapporté des liquidités de 5,7 milliards d'euros pour le premier trimestre 2025 (lien)

- AirPlus se spécialise dans les paiements corporatifs pour les voyages et la gestion intégrée des dépenses (lien)

- Son offre, bien qu'essentielle, est plus transverse à la gestion de voyage unifiée, agissant davantage comme un facilitateur financier intégré plutôt qu'une plateforme de réservation complète, ce qui limite sa différenciation. En l'absence d'activité de M&A distincte, elle est considérée comme une forteresse dans son créneau.

- AirPlus (Lufthansa 5,7B EUR liquidités Q1 2025) paiements corporatifs voyages gestion dépenses. Large fortress diff 5, haute conf.

- Pas M&A distincts ; transverse commoditisé.

- Macro marges basses paiements (3,5).

KDS Neo

T2_Large

GBR

$500M

🟦

Diff: 5

- Aucune information publiquement disponible sur de nouvelles rondes de financement ou des activités de M&A pour KDS Neo en 2024-2025. KDS Neo est une filiale de Amex GBT depuis son acquisition en 2016. Par conséquent, il n'y a pas de signaux faibles de fusion-acquisition distincts avec KDS Neo. Les ressources financières sont gérées au niveau du groupe. Amex GBT a une capitalisation boursière de 9,6 milliards de dollars américains en avril 2024 (lien)

- et des liquidités de 0,5 milliard de dollars américains en avril 2024 (lien)

- KDS Neo se concentre sur une plateforme intégrée de gestion des notes de frais et des voyages d'affaires, conforme aux politiques internes (lien)

- Son approche est centrée sur la conformité et l'intégration des dépenses plutôt que sur la totalité de l'expérience voyage unifiée, ce qui limite sa différenciation. En l'absence d'activité de M&A distincte, elle est considérée comme une forteresse dans son créneau.

- KDS Neo (Amex GBT 9,6B cap 0,5B cash) notes frais voyages conforme. Large fortress diff 5, haute conf.

- Acquise 2016 ; focus conformité non unifié.

- Macro commoditise paiements/facturation.

Fulfillment et exécution des réservations

HotelPlanner

T3_Medium

UK

$100M

🟦

Diff: 5

- Aucune information publiquement disponible sur de nouvelles rondes de financement ou des activités de M&A pour HotelPlanner en 2024-2025. HotelPlanner est une société privée, sans aucune capitalisation boursière ou liquidités publiquement rapportées. L'entreprise est spécialisée dans les réservations de groupes d'hôtels et de lieux d'événements pour les entreprises (lien)

- Son offre est performante dans ce segment niche mais n'intègre pas l'ensemble des besoins en voyages d'affaires complets, ce qui limite sa différenciation globale. En l'absence de signaux de M&A spécifiques, elle est considérée comme forteresse dans son créneau spécialisé.

- HotelPlanner groupes hôtels événements entreprises. Medium fortress diff 5, confiance basse défaut.

- Pas levées/M&A ; niche sans unifié.

- Macro commoditise fulfillment spécialisé.

BCD Travel

T1_Global_Giant

$1000M

🟦

Diff: 6

- BCD Travel est une société privée de gestion de voyages d'affaires, faisant partie du BCD Group. Elle n'a pas de capitalisation boursière publique ni de rounds de financement divulgués régulièrement (lien)

- Stephan Baars est le PDG mondial depuis 2023-2024 (lien)

- L'entreprise a déclaré des ventes mondiales de 22,9 milliards de dollars américains en 2024 (lien)

- et employait environ 15 000 personnes en 2025. Il n'y a pas de traces publiques de BCD Travel annonçant des acquisitions majeures en 2024-2025. L'entreprise met l'accent sur les services axés sur la technologie et les partenariats (lien)

- Au moins un brevet est enregistré pour BCD Travel (lien)

- signalant de l'IP technologique. Les documents publics soulignent l'écosystème de BCD et les commentaires du PDG sur la stratégie (lien)

- BCD Travel ventes 22,9B USD 2024, 15k employés, brevets tech partenariats. Giant fortress diff 6, confiance basse.

- Privée sans levées publiques.

- Macro ops lourdes comprimées marges.

CWT

T2_Large

🟨

Diff: 6

- En mars 2024, American Express Global Business Travel (Amex GBT) a annoncé son intention d'acquérir CWT pour environ 570 millions de dollars américains, avec une clôture révisée à 540 millions de dollars américains en 2025 (lien)

- CWT est devenue une société privée après l'acquisition par Amex GBT (lien)

- donc il n'y a plus de capitalisation boursière publique. La stratégie de M&A a visé la consolidation sous Amex GBT pour augmenter l'échelle et la couverture (lien)

- L'acquisition de CWT par Amex GBT a été la principale activité M&A (lien)

- La technologie de CWT est centrée sur ses plateformes destinées aux clients (par exemple, MyCWT) et ses capacités de messagerie (lien)

- Les entretiens du PDG de cette période se sont déroulés dans le contexte de l'intégration CWT-Amex GBT.

- CWT acquise Amex GBT 540M 2025, MyCWT messagerie. Large hunted diff 6, haute conf.

- Privée post-acquisition capacité 0.

- Intégration Amex GBT.

Reporting, analytics et support client

SAP Concur

T1_Global_Giant

$2000M

🟦

Diff: 7

- SAP Concur est une filiale de SAP SE depuis 2014 et n'a pas réalisé de levées de fonds indépendantes en 2024 ou 2025 (lien)

- Il n'existe pas de capitalisation boursière distincte pour Concur; c'est celle de SAP SE, dans la fourchette de centaines de milliards d'euros (lien)

- Les liquidités de SAP SE se situaient dans la fourchette de dizaines de milliards d'euros (lien)

- L'activité M&A de SAP en 2024-2025 concerne des acquisitions plus larges axées sur l'adoption du cloud (par exemple, WalkMe en juin 2024 et SmartRecruiters en août 2025) (lien)

- SAP Concur a forgé des alliances stratégiques, comme avec Amex GBT en 2025 (lien)

- L'offre principale est sa plateforme de gestion des voyages, des dépenses et des factures, partie de la suite cloud de SAP. L'accent est mis sur les capacités de la plateforme, les intégrations et les partenariats plutôt que sur des brevets largement divulgués (lien)

- SAP Concur (SAP SE centaines milliards cap dizaines milliards liquidités) plateforme voyages/dépenses/factures cloud ERP, alliances Amex GBT. Giant fortress diff 7, haute conf.

- Filiale sans indépendance M&A.

- Macro reporting top mais concurrence IA émergente.

- SAP Concur, forteresse ERP des voyages d'affaires, subit un siège progressif de TravelPerk et Navan qui unifient réservation, dépenses et IA dans des plateformes SaaS natives réduisant la valeur différenciante de l'intégration ERP

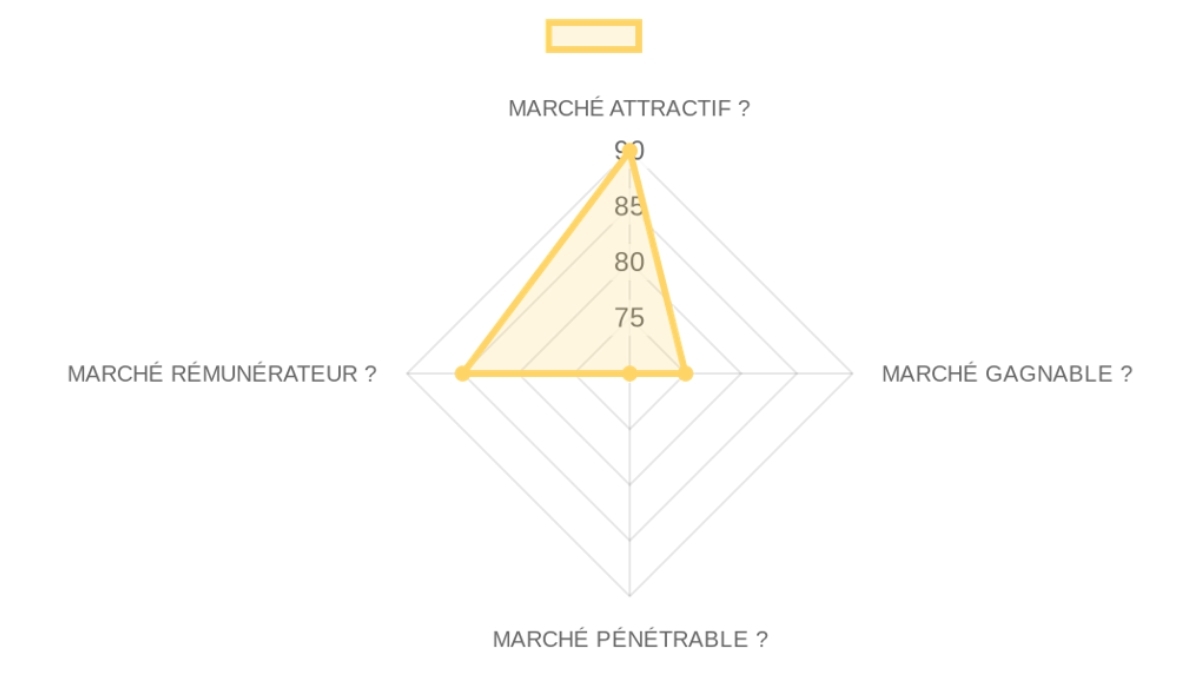

Market Summary

SCORE D'OPPORTUNITÉ DE MARCHÉ

Mobilité et Transports > Plateforme de réservation unifiée pour voyages d'affaires

B2E > SaaS

Ce score élevé indique que le marché constitue un vent arrière significatif pour une entreprise comme Atriis, offrant une large opportunité et des voies de sortie claires, bien que la concurrence intense nécessite une exécution de classe mondiale pour réussir.

DÉFINITION du Marché

Plateforme SaaS unifiée de gestion des réservations pour les agences de voyages d'affaires (TMC), agrégeant les contenus GDS, NDC et directs. ➜ L'acheteur est le directeur technologique ou le directeur des opérations d'une agence de voyages d'affaires (TMC), qui achète une plateforme logicielle centrale pour permettre à ses agents de rechercher et de réserver tout l'inventaire de voyages (vols, hôtels, etc.) à partir d'une seule interface.

La friction structurelle est la fragmentation explosive de l'inventaire des compagnies aériennes due à la transition vers le NDC, qui oblige les agents à se connecter à plusieurs systèmes, ce qui est inefficace, coûteux et entraîne des pertes de revenus lorsque les clients trouvent de meilleures offres ailleurs. Dans la chaîne de valeur plus large, ce marché se situe entre les fournisseurs de contenu en amont (GDS, compagnies aériennes) et les clients entreprises en aval, capturant de la valeur en devenant le système d'exploitation indispensable pour les TMC.

Notre THÈSE de Marché

La rupture structurelle dans ce marché est l'adoption forcée par l'industrie aérienne du protocole NDC (New Distribution Capability), qui fracture le monopole de distribution des GDS et crée un chaos d'inventaire. L'acteur dominant, comme Amadeus ou Sabre, est paralysé car adopter pleinement une architecture ouverte et agnostique au contenu cannibaliserait son modèle économique principal basé sur les frais GDS, intensément rentable.

Le vecteur d'attaque pour un nouvel entrant est une plateforme SaaS neutre qui abstrait cette complexité en coulisses, offrant une interface simple et unifiée qui combine le meilleur des anciens et des nouveaux mondes. La fenêtre d'opportunité est ouverte maintenant car l'adoption du NDC est passée d'une menace théorique à une réalité opérationnelle post-pandémie, mais elle se fermera dans les 3 à 5 prochaines années à mesure que de nouvelles normes se solidifieront et que les gagnants de la plateforme atteindront une échelle de liquidité décisive.

Notre CONVICTION & PARI sur ce Marché:

HAUTE CONVICTION

Bien que la principale raison pour un investisseur discipliné de passer son tour soit la concurrence féroce de challengers extrêmement bien capitalisés comme Navan, notre conviction repose sur le fait que le pari 'partenaire' d'Atriis est structurellement plus malin qu'une approche 'perturbatrice', car il recrute un vaste réseau de TMC comme canal de distribution au lieu de les combattre.

Notre pari falsifiable est que d'ici 18 mois, les TMC utilisant des plateformes unifiées comme Atriis afficheront des taux de rétention de clients finaux supérieurs d'au moins 15 % à ceux qui utilisent des outils GDS traditionnels, prouvant ainsi leur rôle de rempart défensif. Le signal binaire lors d'un premier appel serait de demander : 'Quel pourcentage de vos clients TMC ont remplacé un système interne ou un concurrent direct, par opposition à une mise à niveau d'un ancien système GDS ?' Un chiffre élevé de remplacement de concurrents directs validerait immédiatement leur supériorité.

Ce score élevé signifie que les fondamentaux du marché fournissent un fort vent arrière, réduisant le risque de marché et permettant à une startup de se concentrer sur l'exécution.

- Taille du Marché95/100× 25%Le marché est immense avec un TAM de 13,5 milliards de dollars pour les plateformes B2B spécifiques, un SAM européen de 254 milliards de dollars pour les voyages d'affaires et un TCAC de 8-9%, offrant une marge de croissance considérable.

- Moteurs de Croissance90/100× 25%La croissance est principalement tirée par la transition de l'industrie vers le NDC, ainsi que par une poussée plus large vers la numérisation et l'automatisation dans la gestion des voyages d'entreprise pour contrôler les coûts et améliorer l'expérience des employés.

- Momentum (Pourquoi maintenant)95/100× 25%Le catalyseur clé est l'adoption rapide du NDC par les grandes compagnies aériennes, ce qui rend la technologie d'agrégation obsolète et crée un besoin immédiat et urgent pour des plateformes de nouvelle génération.

- Risques du Marché80/100× 25%Le principal risque est la consolidation du marché autour de quelques méga-plateformes (comme Navan), qui pourraient potentiellement désintermédier les TMC plus petits que Atriis cible, ainsi qu'une éventuelle résistance à l'adoption par des TMC peu enclins à la technologie.

Ce score moyen suggère que bien que le marché soit bondé, il existe une voie crédible vers la victoire pour un acteur différencié, mais cela nécessitera une exécution sans faille et une stratégie de rempart claire.

- Acteurs en place70/100× 25%Les acteurs historiques comme Amadeus et Sabre contrôlent la distribution existante mais sont vulnérables en raison de leur technologie vieillissante et de leurs conflits de modèle économique face au NDC.

- Challengers70/100× 25%Les challengers comme Navan et TravelPerk sont des concurrents redoutables, ayant levé des centaines de millions, et se concentrent sur la construction d'une expérience de voyage d'entreprise tout-en-un de bout en bout.

- Espace Libre85/100× 25%Un espace blanc clair existe en servant de couche d'habilitation technologique pour les milliers de TMC qui n'ont pas les ressources pour construire leur propre pile technologique mais ont besoin d'outils modernes pour survivre et concurrencer.

- Défendabilité75/100× 25%La défendabilité à long terme dans ce marché est forte, construite sur les effets de réseau entre les TMC et les fournisseurs, des coûts de changement élevés dus aux intégrations profondes, et des avantages de données provenant de l'agrégation des comportements de voyage.

Ce score indique que l'acquisition de clients est réalisable mais non triviale, avec une taxe GTM potentielle due aux longs cycles de vente et à la nécessité d'éduquer un segment de marché traditionnel.

- Modèle GTM75/100× 25%Le modèle de commercialisation dominant dans le segment des TMC est une vente consultative basée sur les relations, souvent avec des cycles de vente de 6 à 12 mois, bien que Atriis vise à le rationaliser via son approche de plateforme.

- Modèle de tarification80/100× 25%Le modèle de tarification standard de l'industrie passe de frais de transaction GDS à des modèles SaaS, avec une tarification par siège ou, comme Atriis, un pourcentage du GMV, avec des contrats annuels moyens allant de 10k à 100k+ dollars.

- Économie Unitaire50/100× 25%L'économie unitaire est difficile à évaluer sans données privées, mais la nature SaaS suggère un potentiel pour des ratios LTV/CAC élevés ; cependant, le coût d'acquisition initial dans ce secteur peut être élevé, ce qui entraîne des périodes de récupération potentiellement longues.

- Évolutivité75/100× 25%L'évolutivité via un modèle SaaS est élevée, avec un potentiel d'expansion significatif en vendant des modules supplémentaires (reporting, duty of care) et en s'étendant géographiquement avec les partenaires TMC.

Ce score élevé signifie que le marché a un historique prouvé de création de résultats à l'échelle du capital-risque, avec de multiples voies de liquidité viables qui correspondent à notre thèse de rendement.

- Activité de Financement90/100× 25%Le secteur des technologies du voyage a attiré des investissements importants de la part de sociétés de capital-risque de premier plan, avec des tours de table de plusieurs centaines de millions de dollars pour des concurrents comme Navan et TravelPerk, indiquant une forte confiance des investisseurs.

- Multiples de Sortie80/100× 25%Les multiples de revenus pour les entreprises SaaS de voyage à forte croissance sont attrayants, et plusieurs acquisitions notables ont eu lieu, comme l'acquisition d'Egencia par Amex GBT, démontrant une prime stratégique.

- Acheteurs Stratégiques90/100× 25%Il existe une liste claire d'acheteurs stratégiques logiques, y compris de grands acteurs logiciels (SAP, Oracle), des sociétés de services financiers (American Express), et d'autres grandes plateformes de voyage cherchant à combler des lacunes technologiques ou à accéder au segment des TMC.

- Profil de Rendement80/100× 25%Le marché soutient structurellement des résultats de plusieurs milliards de dollars pour les leaders de catégorie, ce qui correspond à la thèse de rendement. La combinaison de marges SaaS élevées et d'un vaste TAM crée un plafond de marché qui permet des rendements de type capital-risque.

SYNTHÈSE TRANSVERSALE

La combinaison d'un marché très 'Attractif' et 'Rémunérateur' avec un marché seulement modérément 'Gagnable' et 'Pénétrable' signale une opportunité de 'Course aux Armements' où le prix est énorme, mais la victoire nécessitera à la fois une supériorité technologique et un capital important pour surmonter une concurrence féroce et de longs cycles de vente — un jeu pour les fondateurs ayant une endurance et une vision exceptionnelles.

FIABILITÉ DES DONNÉES

Les données sur la taille du marché, la concurrence et les tendances sont solides, provenant de plusieurs rapports de recherche industrielle. Les données sont plus faibles sur l'économie unitaire spécifique (CAC, LTV) dans ce segment de niche, ce qui nécessiterait une recherche primaire. Le nombre total d'URLs sourcées est de 15.

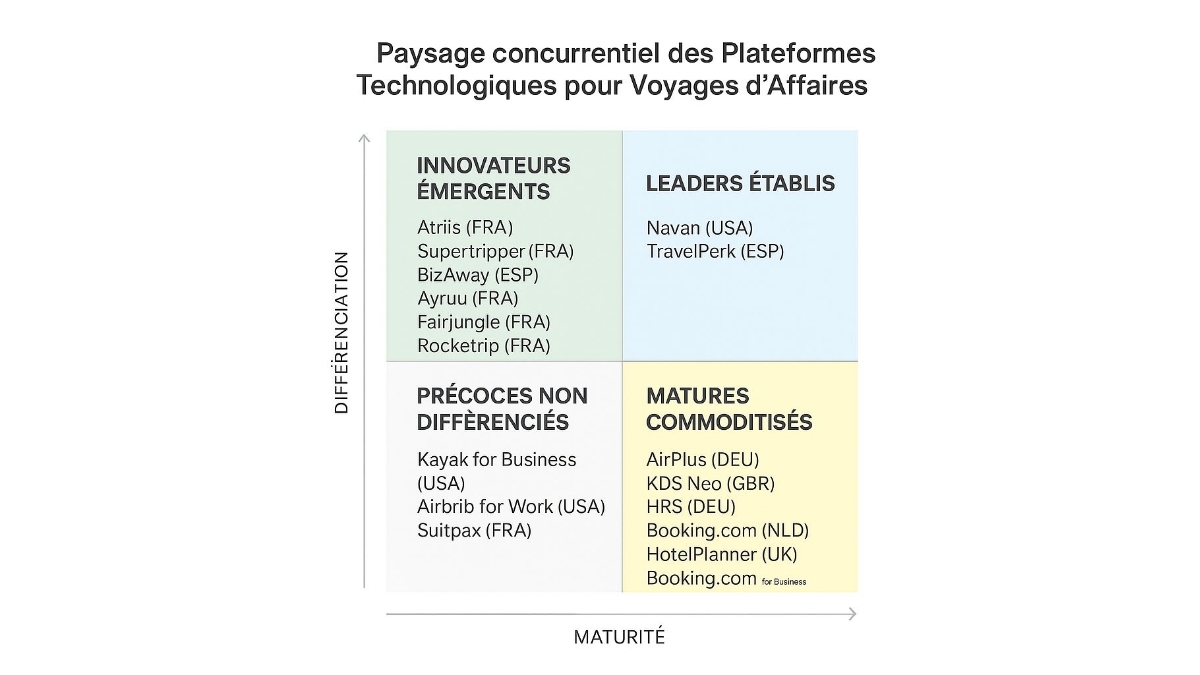

Competition Magic Quadrant

Company List by Quadrant

Leaders Établis

- Intégration d'IA pour accélérer les réservations et optimiser les tarifs.

- Acquisition de Yokoy pour combiner gestion des voyages et dépenses (spend management).

- Plateforme unifiée avec une valuation rapide passant de 1,4 Md USD en 2024 à 2,7 Md USD en 2025.

- Focalisation sur l'expansion aux États-Unis et une interface utilisateur intuitive.

- Large réseau de voyageurs d'affaires et métiers premium avec contrôle budgétaire strict.

- Gestion simultanée des voyages et notes de frais sur une plateforme unique.

- Centres de coûts définissables pour un meilleur contrôle budgétaire.

- Programme de récompenses pour les employés économisant de l'argent d'entreprise.

- Automatisation des processus pour réduire le temps et les coûts.

- Gestion d'événements d'entreprise intégrée pour une vue globale.

Innovateurs Émergents

- Réservation mobile et autonome pour les employés, avec une super app dédiée au voyage d'affaires.

- Centralisation des paiements et facturation pour simplifier la gestion budgétaire.

- Connexions API à des fournisseurs partenaires pour une variété étendue de services (transports, hébergement, mobilité locale).

- Projet initial de 2015 avec évolution vers une solution SaaS globale, incluant fonctionnalités de quick pay et flexitrip.

- Accent sur l'agrégation multimodale et multi-fournisseurs pour répondre aux besoins flexibles des entreprises.

- Moteur de recommandation IA pour optimiser itinéraires et choix de voyages.

- Contrôle granulaire des dépenses via Smart Policy Center.

- Tarifs négociés exclusifs et prix combinés optimisés.

- Application mobile pour autonomie totale.

- Interface intuitive pour réservations rapides en quelques clics.

- Plateforme SaaS connectée à meilleurs fournisseurs pour contrôle budgétaire strict.

- Service client 24/7 avec score NPS de 96%.

- Interface intuitive pour réservations en quelques clics.

- Réduction des intermédiaires et tarifs préférentiels.

- Accompagnement pour voyages de groupe et séminaires.

- Réduction moyenne de 25% sur coûts voyages grâce à autonomie.

- Intégration personnelle et mobile pour paiement unifié.

- Configurations personnalisées par entreprise.

- Assistance 24/7 et rapports financiers centralisés.

- Témoignages d'entreprises avec gains productivité.

- Agrégateur mobile pour déplacements professionnels avec super app.

- Paiement intégré et centralisation des facturations.

- Connexions API fournisseurs pour offres transparentes sans commission.

- Expansion internationale depuis 2023.

- Technologie ergonomique pour parcours dynamique.

- Proposition de valeur centrée sur les employés pour autonomiser voyageurs.

- Solution SaaS pour optimisation des dépenses de voyages.

- Gestion des réservations et frais intégrée.

- Focus sur les PME pour une autonomie accrue.

- Meilleure optimisation budgétaire via interface intuitive.

- Plateforme complète pour organiser voyages d'affaires avec respect des budgets.

- Gestion centralisée des réservations et politiques de voyage.

- Focus sur la gestion des déplacements professionnels pour entreprises.

- Respect des budgets et simplifications pour employés.

- Support pour conformité interne.

- Solution optimisée pour voyages d'affaires avec expérience utilisateur fluide.

- Gestion de réservations et dépenses intégrée.

- Rapports et contrôles budgétaires avancés.

- Notation 4.9/5 pour efficacité.

- Réservation hôtels et billets intégrée avec conformité politiques.

- Tableaux de bord pour suivi dépenses.

- Gestion voyages et dépenses complètes.

- Plateforme gratuite pour planifier voyages et suivre dépenses.

- Intégration réservations vols, hôtels, voitures.

- Suivi conformité politiques d'entreprise.

Produits Commoditisés

- Comparateur vols et hôtels pour entreprises avec respect politiques.

- Réservations en quelques clics avec localisateurs de véhicules.

- Catalogue hôtelier étendu avec tarifs négociés.

- Gestion réservations centralisée pour entreprises.

- Logements adaptés professionnels via Airbnb.

- Gamme hébergements pour professionnels.

- Large gamme réservations personnelles, adapté entreprises.

- Réservations groupes hôtels et lieux événements.

- Optimisation pour entreprises grandes groupes.

- Paiements corporatifs pour voyages, cartes personnalisées.

- Gestion dépenses voyages intégrée.

- Gestion notes de frais et voyages intégrée conforme politiques.

Acteurs Précoces Non Différenciés

- IA pour voyages d'affaires optimisés.

Quadrant Summary

| Quadrant | Entreprises | Maturité Moyenne | Différenciation Moyenne | Financement Total | Pays Principal |

|---|---|---|---|---|---|

| Leaders Établis | 2 | 9.5 | 8.5 | $200M | USA (1) |

| Innovateurs Émergents | 8 | 5.4 | 7.6 | Inconnu | FRA (5) |

| Produits Commoditisés | 7 | 8.9 | 4.3 | Inconnu | DEU (2) |

| Acteurs Précoces Non Différenciés | 1 | 5.0 | 5.0 | Inconnu | FRA (1) |

| TOTAL | 18 | 7.2 | 6.1 | $200M |

Analyse Approfondie de l'Entreprise