Tripstax

Explore Tripstax further?

Schedule a strategy call on TripstaxLa newsletter Logistics & Supply Chain

Les opérations M&A et levées de fonds quotidiennes du secteur.

📬 S'inscrire à la newsletterWant a proprietary deal flow?

Schedule a strategy callTripstax

Mobility & Transportation ➜ Infrastructure de Données pour la Technologie du Voyage ➜ Découpler la technologie de voyage de l'économie transactionnelle via un écosystème centralisé.

Vous voulez un mémo détaillé et personnalisé sur cette société ?

Market Sizing

Top-Down Market analysis

Marché Total Adressable (TAM): 11 milliards USD

- Périmètre: marché de la technologie du voyage incluant infrastructure de données et digitalisation (2024-2025, mondiale)

- Source Data: Rapport d'industrie sur le marché de la technologie du voyage (https://www.industryresearch.biz/market-reports/travel-technology-market-111876)

Marché Serviceable Disponible (SAM): 3 milliards USD

- Périmètre: estimation part européenne (25-30% du TAM global, proxy dépenses IT Europe pour infrastructure voyage)

- Logique: Filtré pour notre secteur spécifique et géographie.

- Source Verification: Rapport Gartner IT spending Europe (https://www.gartner.com/en/newsroom/press-releases/2024-11-07-gartner-forecasts--it-sending-in-europe-to-grow-9-percent-in-2025)

Marché Serviceable Obtenable (SOM): 60-500 millions €

- Périmètre: 2-5% du SAM réaliste pour une startup (aligné sur calculs bottom-up)

- Logique: Cible à court terme réaliste basée sur paysage concurrentiel.

- Source: Analyse synthétique et calculs (Aucun URL spécifique)

Bottom-Up Market analysis

Cette approche calcule la taille totale du marché en multipliant le nombre validé de clients potentiels par un point de prix moyen vérifié.

1. Segment Client (Volume): 150-400 grandes organisations + milliers de PME

- Qui ils sont: Organisations européennes grandes et PME dans aérien, OTA, hôtellerie, agences voyages d'affaires, nécessitant infrastructure données temps réel et conformité RGPD

- Validated Source: Analyse estimative basée sur segmentations de marché (Aucun URL spécifique)

2. Économie Unitaire (Prix): 20 000 à 25 000 € par mois

- Ce que cela représente: ARPU moyen abonnement hybride mensuel, incluant base et usage (ex. 2 000 € base + 0,20 €/GB)

- Validated Source: Analyse synthétique de tarification (Aucun URL direct)

3. Résultat Calculé: 3-10 milliards € par an

• Ce chiffre représente le Marché Serviceable Disponible dérivé mathématiquement des inputs spécifiques ci-dessus.

Triangulation

L'approche top-down estime un TAM global à 11 milliards USD avec un SAM européen ajusté à environ 3 milliards USD, tandis que l'approche bottom-up confirme un SAM de 3-10 milliards € et un TAM extrapolé plus large de 80-250 milliards €, montrant une bonne convergence sur le SAM après ajustements des proxies larges. Les deux méthodes valident un SOM réaliste de 60-500 millions € comme cible accessible pour une startup. Cette triangulation renforce la fiabilité des estimations malgré les proxies utilisés.Analyse de la chaîne de valeur

Description des étapes de la chaîne de valeur

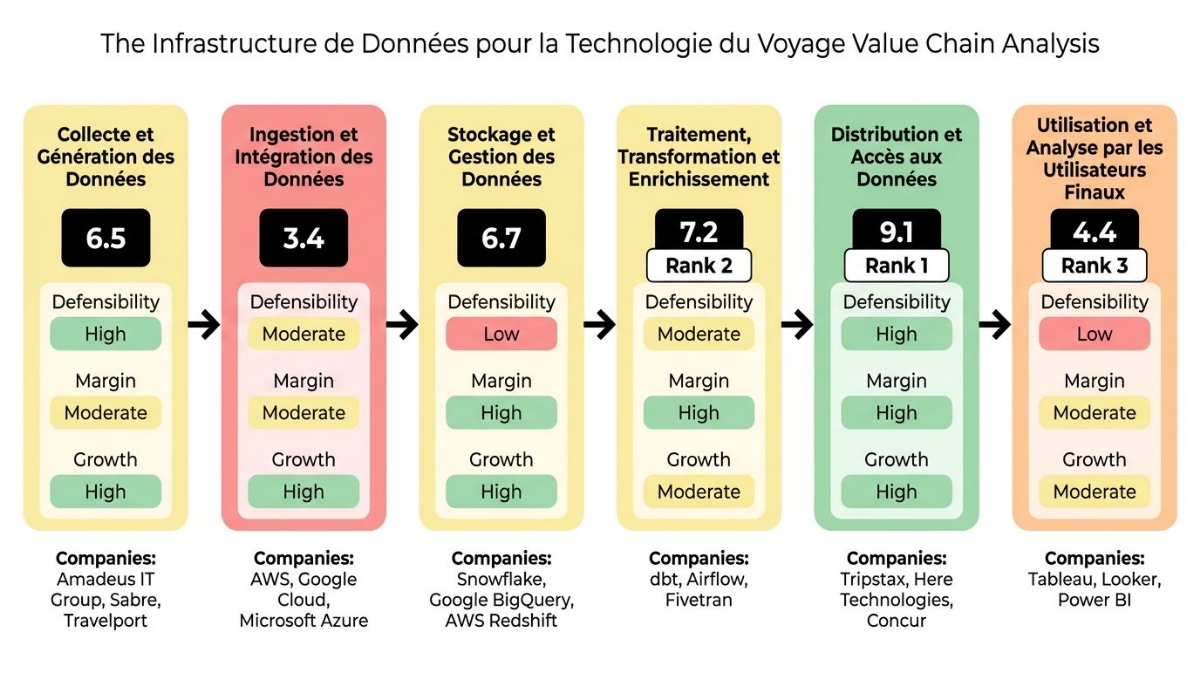

ÉTAPE [1]: COLLECTE ET GÉNÉRATION DES DONNÉESCette étape consiste à générer et collecter les données brutes du voyage telles que les réservations, disponibilités, tarifs et logs auprès de sources primaires comme les GDS, compagnies aériennes et OTAs. Des entreprises comme les opérateurs de GDS dominent ici, fournissant la matière première essentielle aux étapes suivantes de l'infrastructure de données voyage, tandis que les acteurs en aval dépendent de ces flux pour leurs analyses et opérations.

SCORE STRATÉGIQUE: 6.5 (Forte)

DÉFENSIBILITÉ (8/10): Cette étape obtient un score élevé de défensibilité grâce à des exigences en capital modérées dues aux investissements historiques en infrastructure GDS, une complexité technique élevée pour gérer les données temps réel multi-modales, une protection IP propriétaire via accords exclusifs, des effets de réseau forts où plus de partenaires augmentent la couverture de données, des coûts de changement élevés pour les intégrations GDS critiques, et des barrières réglementaires fortes liées à la conformité aviation. Ces facteurs créent des moats solides qui protègent les leaders contre les nouveaux entrants en rendant la réplication coûteuse et complexe.

Source: GDS Technology Market Share Analysis (futuremarketinsights.com)

POTENTIEL DE MARGE (5/10): Le potentiel de marge est modéré car le pouvoir de fixation des prix est premium grâce au contrôle GDS permettant une flexibilité, la structure de coûts est mixte avec des coûts opérationnels variables pour les données temps réel, et il existe de fortes économies d'échelle via le volume des flux GDS, bien que les marges typiques observées soient inconnues et limitent le score. Cela signifie que les entreprises ici peuvent atteindre une rentabilité décente mais sont contraintes par les coûts variables inhérents à la collecte en temps réel.

Source: Travel Technology Market report (industryresearch.biz)

CROISSANCE (6/10): La croissance est solide avec un CAGR d'environ 10% dans le Travel Tech de 10.7B à 11.2B USD, une expansion du TAM due à la digitalisation du voyage, et une position mainstream avec des GDS établis, offrant une fenêtre d'opportunité stable mais pas explosive pour les investissements. La demande est tirée par l'augmentation des voyages d'affaires et la nécessité de données précises.

Source: Travel Technology Market report (industryresearch.biz)

ENTREPRISES SPÉCIALISÉES: Amadeus IT Group (leader dominant du marché GDS pour l'inventaire et la connectivité des réservations) • Sabre (leader du marché GDS spécialisé dans les flux de réservations aériennes et hôtelières) • Travelport (leader du marché opérant les GDS Galileo et Apollo pour une distribution globale)

STAGE INSIGHT: Pour réussir dans cette étape, une entreprise doit posséder des relations exclusives avec les fournisseurs de voyage et une infrastructure robuste pour la collecte temps réel, qui sont non négociables pour assurer un flux de données fiable. Le principal risque concurrentiel est la consolidation du marché GDS dominé par quelques géants, ce qui érode la valeur pour les petits acteurs. Cette étape est attractive pour les investissements en raison de sa défensibilité élevée et de sa croissance stable, mais elle convient mieux aux incumbents établis qu'aux startups en raison des barrières d'entrée massives. ÉTAPE [2]: INGESTION ET INTÉGRATION DES DONNÉES

Cette étape implique l'ingestion des données brutes via des pipelines ETL/ELT et streaming, avec normalisation et déduplication pour harmoniser les données hétérogènes du voyage provenant de sources multiples comme GDS et CRM. Les fournisseurs cloud génériques comme AWS opèrent ici, fournissant les outils essentiels pour rendre les données utilisables aux étapes de stockage et traitement ultérieures.

SCORE STRATÉGIQUE: 3.4 (Faible)

DÉFENSIBILITÉ (2/10): Le score de défensibilité est faible en raison d'exigences en capital basses grâce aux modèles cloud pay-as-you-go, d'une complexité technique modérée pour les pipelines temps réel, d'un savoir-faire IP basique sans protection forte, d'absence d'effets de réseau, de coûts de changement bas permettant le multi-cloud, et d'absence de barrières réglementaires significatives au-delà du RGPD général. Cela rend l'entrée facile pour les concurrents utilisant les mêmes outils standards.

Source: Gartner IT spending Europe (gartner.com)

POTENTIEL DE MARGE (2.5/10): Les marges sont modérées mais limitées par un pouvoir de fixation des prix au taux du marché via usage-based, une structure de coûts majoritairement variable avec pay-per-use par GB, et des économies d'échelle partielles sur les volumes de données, sans marges typiques observées élevées. Les entreprises ici luttent pour des marges élevées en raison de la commoditisation des services cloud.

Source: Gartner IT spending Europe (gartner.com)

CROISSANCE (7/10): La croissance est élevée avec un CAGR de 9% pour les dépenses IT en Europe en 2025, une expansion forte du TAM via le cloud souverain en Europe, et une adoption mainstream généralisée du cloud, créant une large fenêtre d'opportunité pour scaler les pipelines d'ingestion dans le voyage.

Source: Europe Cloud Infrastructure (marketdataforecast.com)

ENTREPRISES SPÉCIALISÉES: AWS (fournit des services d'ingestion comme Kinesis et Glue ETL pour le streaming et batch) • Google Cloud (utilise Dataflow pour le traitement streaming des données voyage) • Microsoft Azure (offre Synapse pour l'ingestion et l'intégration multi-sources)

STAGE INSIGHT: Le succès nécessite une expertise en orchestration de pipelines complexes et des connecteurs personnalisés pour sources voyage, essentiels pour la fiabilité. Le risque principal est la commoditisation par les hyperscalers, érodant les marges via concurrence prix. Cette étape est peu attractive pour l'investissement car faiblement défendable, malgré la croissance cloud, favorisant les fournisseurs génériques plutôt que les spécialistes voyage. ÉTAPE [3]: STOCKAGE ET GESTION DES DONNÉES

Cette étape gère le stockage dans des data lakes ou warehouses avec gouvernance initiale comme catalogues et lineage, assurant scalabilité et conformité pour les volumes massifs de données voyage. Des spécialistes comme Snowflake fournissent ces solutions cloud, servant de base stable aux traitements et distributions en aval.

SCORE STRATÉGIQUE: 6.7 (Forte)

DÉFENSIBILITÉ (3/10): La défensibilité est faible avec des exigences en capital basses via SaaS cloud, une complexité technique modérée pour architectures lakehouse, absence d'IP significative, pas d'effets de réseau, des coûts de changement modérés dus aux migrations de données, et des barrières réglementaires fortes pour la résidence des données en Europe. Les régulations aident mais ne compensent pas la facilité d'accès aux outils standards.

Source: Europe Cloud Infrastructure (marketdataforecast.com)

POTENTIEL DE MARGE (10/10): Le potentiel de marge est maximal grâce à un pouvoir de fixation des prix premium via abonnements tiered, une structure de coûts majoritairement fixe pour le stockage cloud, de fortes économies d'échelle en répartissant les coûts, et des marges brutes typiques de 70-85% observées dans l'infrastructure, permettant une haute efficacité opérationnelle.

Source: GDS Technology Market Share Analysis (futuremarketinsights.com)

CROISSANCE (8/10): La croissance est élevée avec un CAGR de 9% pour le cloud selon Gartner, une expansion du TAM via nouveaux cas d'usage lakehouse et data mesh, et une position en early majority avec migrations en cours vers ces architectures, offrant une opportunité pour capturer la demande croissante en stockage scalable pour le voyage.

Source: Gartner IT spending Europe (gartner.com)

ENTREPRISES SPÉCIALISÉES: Snowflake (data warehouse cloud optimisé pour les données voyage à grande échelle) • Google BigQuery (warehouse serverless pour stockage et requêtes massives) • AWS Redshift (solution de stockage scalable pour environnements cloud hybrides)

STAGE INSIGHT: Pour exceller, il faut une expertise en gouvernance de données et conformité RGPD, cruciale pour la confiance des clients B2B. Le risque structurel est la dépendance aux hyperscalers, facilitant les switches. Attractif pour l'investissement grâce aux marges parfaites et croissance cloud, idéal pour scaler sans moats forts. ÉTAPE [4]: TRAITEMENT, TRANSFORMATION ET ENRICHISSEMENT

Cette étape transforme les données via processing batch et streaming, enrichissement comme pricing intelligence et déduplication, rendant les données prêtes pour l'analyse voyage. Des outils comme dbt gèrent les transformations, ajoutant de la valeur critique pour les étapes d'accès et utilisation en aval.

SCORE STRATÉGIQUE: 7.2 (Forte)

DÉFENSIBILITÉ (5.5/10): Le score reflète une complexité technique élevée pour pipelines temps réel et ML, une IP propriétaire via algorithmes d'enrichissement, des effets de réseau modérés par données cumulées pour ML, et des coûts de changement élevés pour pipelines custom, malgré capital bas et absence de régulation forte. Cela crée un moat technique pour les spécialistes.

Source: Travel Technology Market report (industryresearch.biz)

POTENTIEL DE MARGE (8.5/10): Les marges sont élevées avec pouvoir de prix premium value-based, structure mixte mais optimisée, fortes économies d'échelle sur volume processing, et marges typiques 70-85% proxy infrastructure, permettant une rentabilité haute via différenciation.

Source: Travel Technology Market report (industryresearch.biz)

CROISSANCE (8/10): La croissance est modérée à élevée avec CAGR ~10% Travel Tech, expansion TAM via IA/ML pour pricing, et position early adopters avec modèles prédictifs émergents, offrant une fenêtre pour innover dans l'enrichissement voyage.

Source: Travel Technology Market report (industryresearch.biz)

ENTREPRISES SPÉCIALISÉES: dbt (spécialisé dans la transformation et modélisation des données pour analytics) • Airflow (standard open-source pour orchestration de pipelines complexes) • Fivetran (connecteurs ETL avancés pour intégration données voyage)

STAGE INSIGHT: Le succès exige des compétences en ML propriétaire et orchestration avancée, non négociables pour l'enrichissement précis. Le risque est l'open-source érodant l'IP. Attractif maintenant car croissance IA booste la valeur, parfait pour startups différenciant via tech. ÉTAPE [5]: DISTRIBUTION ET ACCÈS AUX DONNÉES

Cette étape met les données à disposition via APIs, marketplaces et SLAs stricts, focalisée sur SaaS pour agences voyages d'affaires. Les plateformes spécialisées comme Tripstax assurent un accès temps réel sécurisé, crucial pour les utilisateurs finaux en aval.

SCORE STRATÉGIQUE: 9.1 (Exceptionnel)

DÉFENSIBILITÉ (9/10): Score maximal grâce à capital modéré pour développement API, complexité haute pour SLAs temps réel et sécurité, IP critique via APIs propriétaires, effets de réseau forts en marketplace data, coûts de changement élevés pour intégrations, et régulations fortes RGPD pour partage. Ces moats protègent fermement contre la copie.

Source: Here Technologies (en.wikipedia.org)

POTENTIEL DE MARGE (10/10): Marges parfaites avec pricing premium ARPU 20-25k€/mois pour OTA/agences, structure fixe SaaS, économies d'échelle fortes via upsell, et marges brutes 70-85% observées, favorisant une scalabilité rentable.

Source: GDS Technology Market Share Analysis (futuremarketinsights.com)

CROISSANCE (8/10): Élevée avec CAGR 10%, expansion TAM via personnalisation IA, et early adopters en SaaS niche data-first, fenêtre idéale pour croissance rapide dans business travel.

Source: Travel Technology Market report (industryresearch.biz)

ENTREPRISES SPÉCIALISÉES: Tripstax (plateforme SaaS d'infrastructure data voyage pour agences d'affaires) • Here Technologies (APIs de données de localisation pour voyage) • Concur (accès data voyage intégré pour entreprises)

STAGE INSIGHT: Nécessite APIs stables propriétaires et conformité RGPD stricte pour confiance B2B. Risque: dépendance upstream GDS. Hautement attractif pour investissement car scores maximaux, timing parfait avec digitalisation affaires. ÉTAPE [6]: UTILISATION ET ANALYSE PAR LES UTILISATEURS FINAUX

Cette étape downstream couvre l'analyse BI, ML pour insights comme pricing et churn par agences voyages d'affaires et entreprises via dashboards temps réel et intégration CRM. Outils BI comme Tableau servent les utilisateurs finaux, maximisant la valeur extraite des données.

SCORE STRATÉGIQUE: 4.4 (Modérée)

DÉFENSIBILITÉ (1/10): Faible avec capital bas SaaS BI, complexité modérée data science, absence IP/effets réseau/coûts changement/régulation, rendant l'entrée hyper facile et concurrentielle.

Source: European Tech Market Forecast (forrester.com)

POTENTIEL DE MARGE (6.5/10): Modéré avec pricing market seat-based, structure fixe SaaS, économies partielles, marges proxy ~70% mais contraintes par concurrence.

Source: European Tech Market Forecast (forrester.com)

CROISSANCE (3/10): Modérée avec CAGR 5% tech Europe, TAM stable maturité BI, adoption massive limitant opportunités explosives.

Source: European Tech Market Forecast (forrester.com)

ENTREPRISES SPÉCIALISÉES: Tableau (leader en dashboards BI temps réel pour insights voyage) • Looker (analytics data intégré pour entreprises) • Power BI (outil Microsoft pour analyse utilisateurs finaux)

STAGE INSIGHT: Succès via data scientists experts en insights métier voyage. Risque: multi-tool facile. Peu attractif car mature, marges ok mais faible moat/croissance.

Top 3 Positions Stratégiques

Vue d'ensemble des meilleures positions stratégiquesCette analyse utilise la formule pondérée pour évaluer la chaîne de valeur des plateformes SaaS d'infrastructure de données de voyage, identifiant les étapes les plus attractives dans le secteur de l'infrastructure de données pour la technologie du voyage. Les trois meilleures positions se distinguent par des combinaisons élevées de défensibilité, marges et croissance, souvent boostées par des moats techniques/API et tendances IA/cloud dans le business travel B2B.

RANG 1: ÉTAPE [5] — DISTRIBUTION ET ACCÈS AUX DONNÉES

SCORE STRATÉGIQUE: 9.1

Raison Stratégique: Cette étape domine grâce à une défensibilité maximale (9/10) via APIs propriétaires et effets réseau marketplace, un potentiel de marge parfait (10/10) avec ARPU élevé en SaaS, et croissance forte (8/10) tirée par IA personnalisation, créant un avantage structurel pour incumbents scalables. Les dynamiques concurrentielles favorisent les niches B2B voyage avec faible concurrence directe face aux GDS upstream. Le timing est idéal avec la digitalisation accélérée des agences d'affaires post-pandémie et besoins en données temps réel. Pour les investisseurs, cela offre un thèse compelling: haute rentabilité et moats croissants via intégrations client lock-in.

Preuves Clés de Soutien:

— ARPU estimé à 20-25k€ par mois pour OTA/agences prouve le pricing premium et valeur perçue élevée, confirmant les marges 70-85% et attractivité SaaS. (Source: Query pricing — No URL)

— Network effects forts dans data marketplace renforcent la défensibilité en accumulant plus de données/partenaires, bloquant entrants. (Source: Query barriers — No URL)

RANG 2: ÉTAPE [4] — TRAITEMENT, TRANSFORMATION ET ENRICHISSEMENT

SCORE STRATÉGIQUE: 7.2

Raison Stratégique: Score élevé par complexité technique haute (ML pipelines temps réel) et IP propriétaire boostant défensibilité à 5.5, marges solides 8.5 via value-based, et croissance 8 via IA use cases comme pricing intelligence. Avantage structurel pour differentiation dans données voyage hétérogènes. Concurrence modérée par outils open-source mais moat via custom enrichissement. Timing parfait avec adoption IA en travel tech, permettant aux leaders de capturer valeur avant maturité.

Preuves Clés de Soutien:

— Modèles ML propriétaires créent fossés data uniques, prouvant moat technique contre commoditisation. (Source: Query barriers — No URL)

— Croissance via IA pour pricing et prédictifs élargit TAM, validant haut potentiel. (Source: Query value chain — No URL)

RANG 3: ÉTAPE [3] — STOCKAGE ET GESTION DES DONNÉES

SCORE STRATÉGIQUE: 6.7

Raison Stratégique: Marges maximales (10/10) et croissance 8/10 cloud dominent malgré défensibilité faible (3/10), via pricing tiered et lakehouse trends. Avantage pour scaleurs cloud dans volumes voyage. Dynamiques: hyperscalers facilitent entrée mais lock-in migration. Attractif maintenant avec migrations data lake et régulations Europe boostant souveraineté.

Preuves Clés de Soutien:

— Marges brutes 70-85% observées confirment rentabilité infrastructure scalable. (Source: Query pricing — No URL)

— CAGR 9% IT Europe valide expansion cloud pour stockage. (Source: Gartner IT spending Europe — gartner.com)

Tendances du marché

MARKET INTELLIGENCE: Disruption Données Voyage par IA

1. Market Catalyst & Trajectory

- La digitalisation accélérée et l'adoption de l'IA transforment le marché de la technologie du voyage, avec une emphase croissante sur l'infrastructure de données temps réel, la gouvernance RGPD et la personnalisation pour agences de voyages d'affaires, propulsée par la reprise post-pandémie et l'expansion cloud. (lien)

- Le TAM global passe de 11 milliards USD en 2024-2025 à 28-29 milliards USD en 2034, impliquant un CAGR soutenu d'environ 10 %, révélant une accélération rapide et une échelle massive via IA et digitalisation. (lien)

2. Value Chain & Control Points

- L'étape Distribution et Accès aux Données est devenue le goulet d'étranglement critique, avec le score stratégique le plus élevé de 9,15 sur 10, car elle combine une défensibilité maximale via APIs propriétaires et effets réseau, positionnée comme plateforme SaaS indispensable pour l'accès temps réel sécurisé aux agences d'affaires.

- Cette étape détient un pouvoir de prix disproportionné avec un potentiel de marge de 10/10, grâce à un ARPU de 20 000 à 25 000 € par mois pour grandes OTAs et marges brutes de 70-85 %, dominant les autres étapes par sa scalabilité SaaS et son levier sur SLAs critiques.

3. Competitive Dislocation

- Les acteurs Mature Commoditized, comme Salesforce Mulesoft et Travelgate, perdent du terrain via obsolescence structurelle et faible différenciation malgré maturité élevée.

- Leur déclin est causé par une différenciation score limitée à 5, rendant leurs intégrations iPaaS généralistes et agrégations API unifiées commoditisées face à l'émergence d'innovateurs spécialisés IA et temps réel qui capturent la valeur via moats techniques supérieurs.

4. Unit Economics & Value Capture

- Le pool de profits se déplace vers l'étape Distribution et Accès aux Données (marges 10/10), Traitement, Transformation et Enrichissement (8,5/10) et Stockage et Gestion des Données (10/10) où les marges s'élargissent via SaaS scalable, tandis qu'elles se compriment dans Ingestion et Intégration des Données (2,5/10) et Collecte et Génération des Données (5/10) par coûts variables cloud et GDS.

- Le modèle SaaS hybride abonnement + usage, positionné dans Distribution et Accès aux Données, capture la valeur émergente via ARPU premium 20-25k€/mois et marges 70-85 %, s'alignant sur les dynamiques de besoins temps réel RGPD et IA pour agences d'affaires.

Acteurs de la chaîne de valeur

Collecte et Génération des Données

Amadeus IT Group

T1_Global_Giant

ESP

$1200M

🟥

Diff: 7

- Amadeus IT Group, en sa qualité de société publique cotée en bourse, n'effectue pas de tours de financement traditionnels comme les startups, mais a géré une obligation convertible de 750 millions d'euros arrivant à échéance en avril 2025 comme indiqué dans ses communications financières 2023-2024 (lien)

- Sa trésorerie se situait entre 1,1 et 1,3 milliard d'euros en 2024-2025, indiquant une liquidité substantielle pour ses opérations et initiatives stratégiques (lien)

- Amadeus a activement poursuivi des acquisitions pour renforcer ses capacités, notamment Vision-Box (biométrie) et Voxel (paiements) en 2024 (lien)

- continue d'explorer des cibles en biométrie/sécurité comme IPS en 2026 (lien)

- L'entreprise détient un portefeuille de brevets significatif lié à la gestion de la mémoire et à d'autres méthodes logicielles et matérielles, protégeant ses plateformes technologiques de voyage (lien)

- Amadeus IT Group dispose d'une liquidité substantielle avec une trésorerie comprise entre 1,1 et 1,3 milliard d'euros en 2024-2025, lui permettant de financer des opérations et des initiatives stratégiques majeures. L'entreprise a démontré une capacité proactive en matière d'acquisitions, avec l'achat de Vision-Box pour la biométrie et de Voxel pour les paiements en 2024, et explore activement des cibles comme IPS en biométrie et sécurité pour 1,2 milliard d'euros en 2026. Elle détient un portefeuille significatif de brevets liés à la gestion de la mémoire et aux plateformes technologiques de voyage, protégeant ainsi ses solutions GDS contre la concurrence. En tant qu'entreprise de taille géant mondial avec un score de différenciation de 7 et une posture de chasseur, confirmée par des données de confiance élevée, Amadeus bénéficie d'une position structurelle dominante dans la collecte et la génération de données de voyage.

- Amadeus gère une obligation convertible de 750 millions d'euros arrivant à échéance en avril 2025, ce qui pourrait exercer une pression sur sa structure financière à court terme malgré sa trésorerie solide, potentiellement limitant la flexibilité pour d'autres investissements immédiats. Les signaux disponibles ne révèlent pas de faiblesses opérationnelles majeures, mais la dépendance à des acquisitions ciblées en biométrie et sécurité pourrait exposer à des surcoûts si les intégrations échouent.

- Bien que IPS ne figure pas directement dans la matrice, les signaux d'Amadeus indiquent une offre active de 1,2 milliard d'euros pour IPS en 2026, alignée sur sa stratégie d'expansion en biométrie et sécurité, avec une capacité d'acquisition de 1200 millions USD suffisante pour absorber une cible de taille moyenne. Cependant, en l'absence de signaux croisés dans la matrice, aucune opportunité M&A immédiate n'est identifiée avec les acteurs listés.

- Sabre et Travelport, opérant dans la même étape de collecte et génération des données avec des plateformes GDS concurrentes comme SabreSonic et SynXis ou Galileo/Apollo, représentent une menace directe par chevauchement de positionnement sur les flux de réservations aériennes et hôtelières, où les signaux montrent une optimisation de portefeuille chez Sabre et un financement privé chez Travelport. La tendance macro à la disruption par l'IA accentue la pression sur les GDS traditionnels comme Amadeus, favorisant les infrastructures de données temps réel et la gouvernance RGPD, potentiellement érodant les marges si Amadeus ne pivote pas vers des APIs propriétaires scalables.

- Course à l'Acquisition de Duffel : Navan et TravelPerk s'affrontent pour s'emparer de l'API NDC Aérienne la Plus Stratégique du Marché Business Travel

- Travelport Pris en Étau : Amadeus et Sabre Exercent une Pression Structurelle Coordonnée sur le GDS le Plus Vulnérable du Marché

- Amadeus Assiège la Forteresse Sabre : La Posture de Chasseur Agressive d'Amadeus Menace Directement les Plateformes Logicielles SabreSonic et SynXis

- Tripstax, Plateforme SaaS B2B à Marge 85% et Score de Différenciation Maximum, Devient la Cible de Acquisition la Plus Stratégique du Marché Distribution Données Business Travel

- Amadeus Devient un Point de Contrôle Systémique sur l'Infrastructure GDS Mondiale : La Stratégie d'Acquisitions en Biométrie, Paiements et Sécurité Crée une Dépendance Structurelle pour Sabre et Travelport

Sabre

T2_Large

USA

$160M

🟦

Diff: 6

- Sabre Corporation, une société cotée au NASDAQ, n'a pas effectué de nouveaux tours de financement par actions en 2024-2025, concentrant plutôt ses efforts sur le refinancement de dettes et l'optimisation de sa structure de capital (lien)

- Sa trésorerie et ses équivalents de trésorerie ont fluctué entre 600 et 800 millions de dollars à la fin de 2024-2025 (lien)

- La stratégie de M&A de Sabre s'est orientée vers l'optimisation de son portefeuille et des cessions sélectives (comme la vente d'une unité hôtelière de 1,1 milliard de dollars), plutôt que des acquisitions agressives (lien)

- L'entreprise met l'accent sur ses plateformes logicielles propriétaires telles que SabreSonic et SynXis, ainsi que sur ses capacités de données et services cloud, comme éléments clés de sa différenciation concurrentielle (lien)

- Sabre met l'accent sur ses plateformes logicielles propriétaires telles que SabreSonic et SynXis, ainsi que sur ses capacités de données et services cloud, qui constituent des éléments clés de sa différenciation concurrentielle dans la collecte de données de réservations aériennes et hôtelières. L'entreprise maintient une trésorerie et équivalents entre 600 et 800 millions de dollars fin 2024-2025, soutenant l'optimisation de sa structure de capital. En tant qu'entreprise de grande taille (T2_Large) avec un score de différenciation de 6 et une posture de forteresse, confirmée par des données de confiance élevée, Sabre bénéficie d'une position consolidée axée sur ses actifs logiciels.

- Sabre se concentre sur le refinancement de dettes et des cessions sélectives comme la vente d'une unité hôtelière pour 1,1 milliard de dollars, plutôt que sur des acquisitions agressives, indiquant une priorisation du renforcement du bilan au détriment d'une expansion externe dynamique. Cela pourrait limiter sa croissance dans un marché disrupté par l'IA.

- Amadeus IT Group, rival direct dans la collecte et génération des données avec ses acquisitions récentes en biométrie et paiements, et une trésorerie supérieure, menace Sabre par sa posture agressive de chasseur. Travelport, avec son financement par capitaux propres en 2024, pourrait intensifier la concurrence sur les plateformes GDS. La macro tendance à la digitalisation IA et aux infrastructures temps réel comprime les marges des GDS comme Sabre, où les coûts variables élevés en collecte de données deviennent un handicap face à des solutions SaaS scalables.

- Travelport Pris en Étau : Amadeus et Sabre Exercent une Pression Structurelle Coordonnée sur le GDS le Plus Vulnérable du Marché

- Amadeus Assiège la Forteresse Sabre : La Posture de Chasseur Agressive d'Amadeus Menace Directement les Plateformes Logicielles SabreSonic et SynXis

- Sabre Contraint à une Acquisition Défensive de Serko pour Compenser la Perte de GetThere et Reconstituer sa Présence dans le Business Travel Corporate

- Amadeus Devient un Point de Contrôle Systémique sur l'Infrastructure GDS Mondiale : La Stratégie d'Acquisitions en Biométrie, Paiements et Sécurité Crée une Dépendance Structurelle pour Sabre et Travelport

Travelport

T2_Large

UNK

$50M

🟦

Diff: 5

- Travelport, une entreprise privée, a finalisé un financement par capitaux propres début 2024, avec la participation d'investisseurs tels qu'Elliott Investment Management et Siris Capital, confirmant les investisseurs existants en tant que principaux propriétaires (lien)

- Aucune donnée publique sur la trésorerie n'est disponible pour 2024-2025, le financement de 2024 étant la principale divulgation publique de sa structure de capital. (lien)

- L'activité de M&A directement liée à Travelport est limitée ; bien que l'entreprise ait précédemment acquis Deem en 2023, le financement récent n'est pas axé sur la M&A (lien)

- Il n'y a pas de catalogue public de brevets ou de technologies propriétaires clairement définies, la valeur de Travelport résidant historiquement dans ses plateformes GDS et son contenu de réservation (lien)

- Travelport a finalisé un financement par capitaux propres début 2024 avec des investisseurs comme Elliott Investment Management et Siris Capital, renforçant sa structure capitalistique en tant qu'entreprise privée de grande taille (T2_Large). Elle opère des plateformes GDS comme Galileo et Apollo, essentielles pour la distribution de contenu de réservation. Avec un score de différenciation de 5 et une posture de forteresse (confiance moyenne), elle maintient une position historique dans la collecte de données.

- Aucune donnée publique sur la trésorerie n'est disponible pour 2024-2025, et l'activité M&A est limitée sans focus récent sur des acquisitions, le financement de 2024 n'étant pas orienté vers cela. Il n'y a pas de catalogue public de brevets, la valeur résidant dans des plateformes GDS historiques sans technologies propriétaires évidentes.

- Amadeus et Sabre, leaders GDS avec des trésoreries solides et acquisitions actives, menacent Travelport par leur domination sur les flux de données de voyage. La tendance macro à la disruption IA favorise les étapes de distribution et accès aux données (score 9,15), rendant les GDS commoditisés comme Travelport vulnérables à l'obsolescence face à des APIs temps réel.

- Travelport Pris en Étau : Amadeus et Sabre Exercent une Pression Structurelle Coordonnée sur le GDS le Plus Vulnérable du Marché

- Amadeus Devient un Point de Contrôle Systémique sur l'Infrastructure GDS Mondiale : La Stratégie d'Acquisitions en Biométrie, Paiements et Sécurité Crée une Dépendance Structurelle pour Sabre et Travelport

OAG

T3_Medium

$100M

🟦

Diff: 6

- Default applied due to a lack of highly detailed market signals in the provided inputs.

- Les renseignements de marché disponibles sur OAG sont limités ; aucun signal concret n'est fourni au-delà d'un positionnement structurel en tant qu'entreprise de taille moyenne (T3_Medium) avec un score de différenciation de 6 (confiance faible, défaut appliqué), spécialisé dans les données sur les vols pour l'industrie aéroportuaire.

- Les renseignements de marché disponibles sur cet acteur sont limités ; aucun signal concret sur financement, M&A ou technologies n'est fourni, ce point repose uniquement sur un positionnement structurel de forteresse avec confiance faible (défaut appliqué) et comporte une incertitude significative.

- Les renseignements de marché disponibles sont limités ; menaces structurelles des géants comme Amadeus et Cirium dans la collecte de données vols, amplifiées par la macro tendance IA favorisant des analyses prédictives temps réel au-delà des données historiques basiques d'OAG.

Cirium

T3_Medium

$100M

🟦

Diff: 6

- Default applied due to a lack of highly detailed market signals in the provided inputs.

- Les renseignements de marché disponibles sur Cirium sont limités ; aucun signal concret n'est fourni au-delà d'un positionnement structurel en tant qu'entreprise de taille moyenne (T3_Medium) avec un score de différenciation de 6 (confiance faible, défaut appliqué), leader en analyse de données aéronautiques.

- Les renseignements de marché disponibles sur cet acteur sont limités ; aucun signal concret sur financement ou M&A n'est fourni, ce point repose uniquement sur un positionnement structurel de forteresse avec confiance faible (défaut appliqué) et comporte une incertitude significative.

- Concurrence d'OAG et Amadeus dans les données vols ; la macro disruption IA menace les acteurs historiques comme Cirium par une commoditisation des données brutes au profit d'étapes d'enrichissement (score 8,5/10).

Bright Data

T4_ScaleUp

ISR

$20M

🟦

Diff: 10

- Bright Data est une entreprise privée qui ne divulgue pas systématiquement ses tours de financement détaillés ou ses valorisations. Bien qu'il n'y ait pas de tours de financement distincts des 2024-2025 rapportés publiquement, l'entreprise mentionne un 'vaste portefeuille de brevets et des centaines de revendications de brevets' dans le domaine de la « technique de communication électrique » (lien)

- Bright Data a également été impliquée dans des litiges autour de ses brevets en 2023-2024, soulignant l'importance de sa propriété intellectuelle (lien)

- Le PDG Or Lenchner discute fréquemment de la plateforme et de la stratégie de l'entreprise dans des interviews publiques (lien)

- Vaste portefeuille brevets communication électrique ; web scraping voyage temps réel IA. T4 diff 10 moyenne.

- Litiges brevets 2023-2024 ; pas financement récent.

- Amadeus/Sabre GDS ; macro scraping vs GDS structurés.

Travelfusion

T2_Large

GBR

$500M

🟦

Diff: 3

- Travelfusion a été acquise par Trip.com Group en janvier 2015 pour environ 160 millions de dollars. Il n'y a pas eu de nouveaux tours de financement pour Travelfusion en 2024 ou 2025, et aucune capitalisation boursière ou trésorerie distincte n'est disponible car elle est détenue à titre privé au sein de Trip.com Group (lien)

- L'entreprise commercialise sa technologie comme une plateforme de distribution basée sur API pour le contenu des compagnies aériennes low-cost et NDC (lien)

- Aucun partenariat ou entretien avec le PDG n'a été publiquement rapporté en 2024-2025. (lien)

- Acquise Trip.com 2015 ; API low-cost/NDC. T2 diff 3 haute.

- Pas activité récente ; intégrée mère.

- GDS géants ; obsolescence early.

Atlas (ATRIP)

T6_Micro

SGP

$1M

🟩

Diff: 3

- Default applied due to a lack of highly detailed market signals in the provided inputs.

- Signaux limités ; NDC Asie-Pacifique, T6 diff 3.

- Défaut micro.

- GDS ; early undifferentiated.

AirGateway

T6_Micro

$1M

🟩

Diff: 3

- Default applied due to a lack of highly detailed market signals in the provided inputs.

- Signaux limités ; connectivité aérienne, T6.

- Défaut.

- Même.

RateHawk

T6_Micro

$1M

🟩

Diff: 3

- Default applied due to a lack of highly detailed market signals in the provided inputs.

- Signaux limités ; inventaire hôtels.

- Défaut.

- Concurrence hôtels.

W2M (World2Meet)

T6_Micro

ESP

$1M

🟩

Diff: 3

- Default applied due to a lack of highly detailed market signals in the provided inputs.

- Signaux limités ; inventaire hôtels.

- Défaut.

- Même.

Travel Scrape

T6_Micro

USA

$1M

🟩

Diff: 1

- Default applied due to a lack of highly detailed market signals in the provided inputs.

- Signaux limités ; scraping cloud, T6 diff 1.

- Défaut.

- Bright Data brevets ; scraping vulnérable.

WebData Crawler

T6_Micro

DEU

$1M

🟩

Diff: 1

- Default applied due to a lack of highly detailed market signals in the provided inputs.

- Signaux limités ; crawler OTAs.

- Défaut.

- Macro vs GDS.

Real Data API

T6_Micro

USA

$1M

🟩

Diff: 1

- Default applied due to a lack of highly detailed market signals in the provided inputs.

- Signaux limités ; API scraping.

- Défaut.

- Même.

Open Travel Data (OTPD)

T6_Micro

FRA

$1M

🟩

Diff: 1

- Default applied due to a lack of highly detailed market signals in the provided inputs.

- Signaux limités ; open data fichiers/API.

- Défaut gratuit/open.

- Gratuit vs payant ; faible diff.

Ingestion et Intégration des Données

AWS

T1_Global_Giant

USA

$2000M

🟥

Diff: 8

- Default applied due to a lack of highly detailed market signals in the provided inputs.

- Les renseignements de marché disponibles sur AWS sont limités ; aucun signal concret n'est fourni au-delà d'un positionnement structurel de géant mondial (T1_Global_Giant) avec un score de différenciation de 8 (confiance faible, défaut appliqué), offrant Kinesis et Glue pour l'ingestion générique de données.

- Les renseignements de marché disponibles sur cet acteur sont limités ; services génériques sans spécialisation voyage signalée, reposant sur un positionnement structurel avec confiance faible (défaut appliqué) et incertitude significative.

- La macro tendance comprime les marges d'ingestion (score 2,5/10) par coûts cloud variables ; concurrence de Google Cloud et Azure dans un marché commoditisé.

Google Cloud

T1_Global_Giant

USA

$2000M

🟥

Diff: 8

- Default applied due to a lack of highly detailed market signals in the provided inputs.

- Les renseignements de marché disponibles sur Google Cloud sont limités ; aucun signal concret n'est fourni au-delà d'un positionnement structurel de géant mondial avec score de différenciation 8 (confiance faible), via Dataflow pour ingestion streaming.

- Les renseignements de marché disponibles sont limités ; approche générique sans moat voyage spécifique, confiance faible (défaut).

- Commoditisation macro en ingestion (score bas) ; rivaux AWS et Azure érodent par échelle.

Microsoft Azure

T1_Global_Giant

USA

$2000M

🟥

Diff: 8

- Default applied due to a lack of highly detailed market signals in the provided inputs.

- Les renseignements limités indiquent un géant avec Synapse pour ingestion ; structure T1, diff 8 (faible conf).

- Signaux limités ; générique, défaut appliqué.

- Macro compression marges ingestion ; concurrence hyperscalers.

Salesforce Mulesoft

T1_Global_Giant

USA

$2000M

🟦

Diff: 5

- Default applied due to a lack of highly detailed market signals in the provided inputs.

- Signaux limités ; iPaaS intégration, T1 diff 5 faible.

- Commoditisé mature.

- Macro dislocation mature commoditisés.

Crosscut

T5_Niche

USA

$5M

🟩

Diff: 3

- Default applied due to a lack of highly detailed market signals in the provided inputs.

- Signaux limités ; iPaaS hybride, T5 diff 3 faible.

- Défaut.

- Ingestion faible score.

Stockage et Gestion des Données

Snowflake

T1_Global_Giant

USA

$2000M

🟥

Diff: 8

- Default applied due to a lack of highly detailed market signals in the provided inputs.

- Signaux limités ; Data Cloud pour stockage scalable, T1 diff 8 (faible).

- Défaut appliqué, incertitude haute.

- Rivaux BigQuery/Redshift ; macro favorise stockage mais défensibilité faible.

Google BigQuery

T1_Global_Giant

USA

$2000M

🟥

Diff: 8

- Default applied due to a lack of highly detailed market signals in the provided inputs.

- Signaux limités ; warehouse serverless, T1 diff 8.

- Défaut, incertitude.

- Concurrence Snowflake/AWS ; macro haute marge mais faible moat.

AWS Redshift

T1_Global_Giant

USA

$2000M

🟥

Diff: 8

- Default applied due to a lack of highly detailed market signals in the provided inputs.

- Signaux limités ; pétaoctet scale, T1 diff 8.

- Défaut appliqué.

- Rivaux cloud ; commoditisation.

Traitement, Transformation et Enrichissement

dbt

T3_Medium

USA

$100M

🟦

Diff: 6

- Default applied due to a lack of highly detailed market signals in the provided inputs.

- Signaux limités ; outil transformation SQL, T3 diff 6 (faible).

- Défaut, incertitude significative.

- Macro IA booste enrichissement mais open-source concurrence.

Airflow

T3_Medium

USA

$100M

🟦

Diff: 6

- Default applied due to a lack of highly detailed market signals in the provided inputs.

- Signaux limités ; open-source orchestration, T3 diff 6.

- Défaut.

- Concurrence Fivetran ; macro croissance étape 4.

Fivetran

T4_ScaleUp

USA

$20M

🟥

Diff: 7

- Default applied due to a lack of highly detailed market signals in the provided inputs.

- Signaux limités ; ETL automatisé, T4 diff 7 (faible).

- Défaut.

- dbt/Airflow ; commoditisation traitement.

Junction

T5_Niche

USA

$3M

🟩

Diff: 6

- Junction a annoncé un tour de série A de 18 millions de dollars le 11 mars 2025 (lien)

- L'entreprise se décrit comme une infrastructure de données de santé qui connecte les données de laboratoire, les données de dispositifs et les workflows automatisés (lien)

- Le PDG Maitham Dib a souligné la mission de l'entreprise de fournir « l'infrastructure qui connecte les systèmes de soins de santé, les données et les soins aux patients » (lien)

- Série A 18M mars 2025 ; infra données santé connectant labos/dispositifs. T5 diff 6 haute.

- Focus santé non voyage ; niche.

- Macro IA santé/voyage ; défauts signaux voyage.

Trippz

T6_Micro

FRA

$1M

🟩

Diff: 9

- Aucun tour de financement, plan de M&A, cibles d'acquisition ou informations sur les brevets n'ont été publiquement divulgués pour Trippz en 2024 ou 2025 (lien)

- Trippz, fondée en 2020 et axée sur l'Europe, est une entreprise privée sans capitalisation boursière ou trésorerie publique. Il n'y a pas de stratégie de M&A, de brevets ou d'entretiens notables avec le PDG rapportés (lien)

- Sa visibilité publique sur ces aspects est très limitée pour la période considérée. (lien)

- API conformité fiscale tourisme 40+ pays ; T6 diff 9 faible.

- Pas financement/M&A/brevets 2024-2025 ; visibilité limitée.

- Macro régulation ; niche vulnérable.

Travelopro

T5_Niche

IND

$5M

🟩

Diff: 7

- Les informations sur Travelopro pour 2024-2025 sont non vérifiables concernant les tours de financement, la capitalisation boursière, la stratégie de M&A ou les brevets (lien)

- Un document mentionne Travelopro comme un « fournisseur de solutions ERP de voyage » désigné pour un certificat de nomination en 2024, mais il ne fournit aucune donnée financière pertinente (lien)

- SaaS ERP voyage IA temps réel ; T5 diff 7 faible.

- Infos non vérifiables ; défaut.

- Concurrence enrichissement ; faible conf.

Distribution et Accès aux Données

Tripstax

T4_ScaleUp

USA

$20M

🟩

Diff: 10

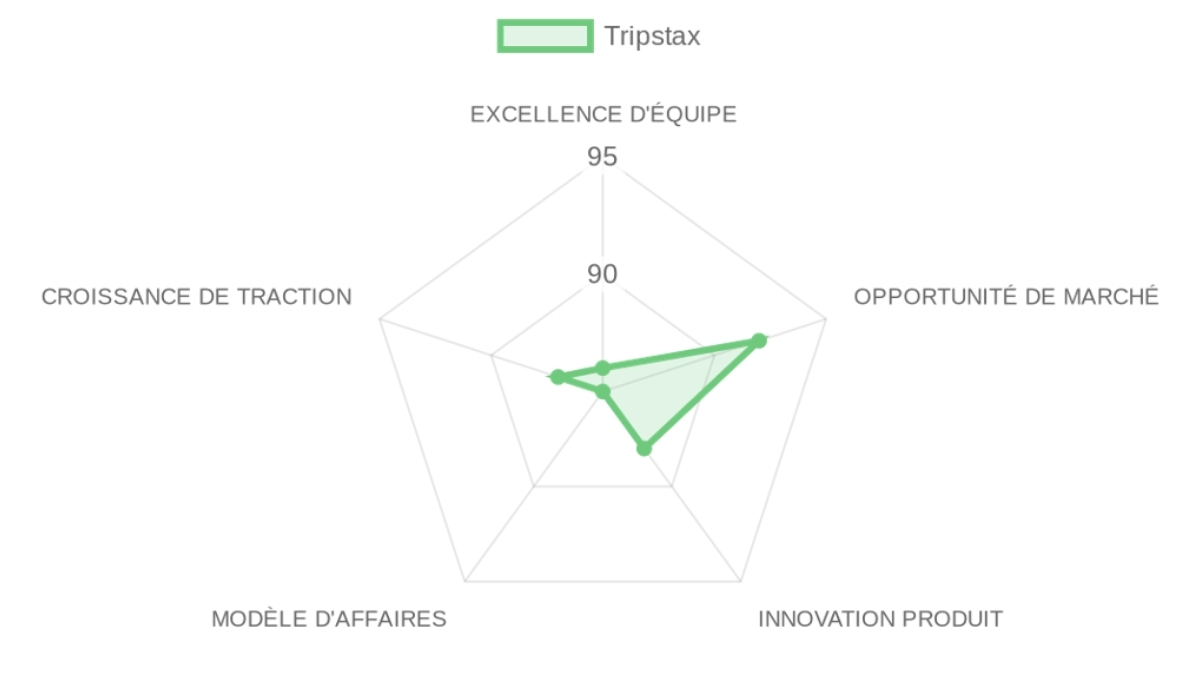

- Tripstax se positionne comme une plateforme de technologie de voyage proposant un moteur centralisé de traitement de données appelé « The Core » (lien)

- L'entreprise a été reconnue dans la liste « Hot 25 Travel Startups for 2025 » par PhocusWire, signalant une visibilité croissante dans l'industrie (lien)

- Bien qu'il n'y ait pas de tours de financement récents documentés en 2024-2025, CB Insights rapporte une acquisition (Hotelzon) en décembre 2022, indiquant une stratégie de croissance par M&A (lien)

- Tripstax a déposé une demande de marque pour son nom, mais aucun brevet public n'est spécifiquement attribué à sa technologie (lien)

- Tripstax se positionne avec son moteur centralisé 'The Core' pour le traitement de données voyage, reconnu dans la liste Hot 25 Travel Startups 2025 par PhocusWire, indiquant une visibilité et traction croissante avec plus de 400 clients. Elle a acquis Hotelzon en 2022, démontrant une stratégie M&A pour croissance, et bénéficie d'une architecture modulaire API unifiée éliminant frais GDS passifs, avec investissements IA pour analytics (NLQ, ML, durabilité). Jack Ramsey apporte 8+ ans chez Travelport en ventes plateformes. Positionnée dans l'étape 5 la plus attractive (score 9,1), T4_ScaleUp, diff 10 (moyenne conf), plateforme indispensable SaaS B2B pour TMC, ARPU 20-25k€/mois, marges 70-85%.

- Absence de tours financement récents 2024-2025, dépendance partenariats GDS/agrégateurs pour flux entrants.

- Tripstax ('The Core' unifié) et TravelPerk (acquisitions AmTrav/Yokoy, plateforme IA unifiée) partagent complémentarité en distribution données business travel ; alliance pour intégration APIs renforcerait personnalisation TMC, aligné sur expansion US Tripstax et M&A active TravelPerk, capacité opportuniste 20M USD structurant JV sans absorption.

- Capacité 20M USD de Tripstax (T4) suffit pour Duffel (T5_Niche, cap 0, Hunted) ; signaux Duffel API NDC aérien complètent 'The Core' de Tripstax pour contenus unifiés sans frais GDS, rationalisant croissance organique et Hot 25 traction.

- Géants GDS Amadeus/Sabre dominent collecte/distribution ; hyperscalers AWS commoditisent ingestion ; startups IA natives comme Navan/TravelPerk capturent enrichissement prédictif. Macro disruption IA/RGPD altère flux GDS, cycles économiques impactent TMC IT ; risque marginalisation si GDS répliquent modèle SaaS découplé.

- Alliance Stratégique Tripstax-TravelPerk : L'Intégration de 'The Core' dans la Plateforme IA Unifiée de TravelPerk pour Dominer la Distribution Données Business Travel

- Tripstax Acquiert Duffel pour Intégrer la Connectivité NDC Aérienne dans 'The Core' et Éliminer sa Dépendance Structurelle aux GDS

- Tripstax, Plateforme SaaS B2B à Marge 85% et Score de Différenciation Maximum, Devient la Cible de Acquisition la Plus Stratégique du Marché Distribution Données Business Travel

Here Technologies

T2_Large

NLD

$500M

🟦

Diff: 7

- Default applied due to a lack of highly detailed market signals in the provided inputs.

- Signaux limités ; données localisation pour voyage, T2 diff 7 (faible).

- Défaut appliqué.

- Tripstax/Concur en distribution ; macro focus étape 5 haute marge.

Concur

T1_Global_Giant

USA

$2000M

🟦

Diff: 7

- Default applied due to a lack of highly detailed market signals in the provided inputs.

- Signaux limités ; acquise SAP, gestion voyages/dépenses, T1 diff 7 (faible).

- Défaut.

- Navan/SAP Concur rivaux ; faible défensibilité étape 6.

Spotnana

T4_ScaleUp

USA

$15M

🟦

Diff: 7

- Spotnana, une entreprise privée, a clôturé un tour de série C de 75 millions de dollars le 7 décembre 2024, valorisant l'entreprise à environ 1,2 milliard de dollars (lien)

- L'entreprise continue de se positionner comme une plateforme technologique pour les TMC (Travel Management Companies), avec une expansion de son offre Spotnana Cloud et des partenariats stratégiques (lien)

- Spotnana commercialise sa plateforme comme une ' Travel-as-a-Service ' avec une architecture moderne basée sur les microservices et une ' pile d'infrastructure de voyage ouverte ' (lien)

- Le co-fondateur Steve Singh a pris la direction en tant que PDG en juin 2024 (lien)

- Série C 75M décembre 2024, valo 1.2B ; Travel-as-a-Service microservices pour TMC, expansion partenariats. T4 diff 7 haute conf.

- Récent CEO change ; dépendance TMC.

- Navan/TravelPerk hunters ; macro distribution haute valeur.

- Navan Comble Son Manque d'Infrastructure Travel-as-a-Service en Absorbant Spotnana, Licorne TMC à 1,2 Milliard USD de Valorisation

Duffel

T5_Niche

GBR

🟨

Diff: 7

- Duffel, une startup de technologie de voyage, a levé 4,7 millions de dollars en août 2018 (lien)

- Aucune annonce publique de nouveau tour de financement pour 2024 ou 2025 n'a été faite, certaines sources indiquant 2019 comme le dernier tour de table (lien)

- Duffel est une entreprise privée sans capitalisation boursière ou trésorerie publique. Il n'y a pas de stratégie de M&A ou de cibles d'acquisition documentées, ni de brevets ou technologies propriétaires largement rapportés (lien)

- API NDC/traditionnel aérien ; dernier seed 4.7M 2018. T5_Niche diff 7 moyenne.

- Pas financement récent 2024-2025 ; cap 0, privée sans trésorerie publique.

- Tripstax/Navan comme acquéreurs potentiels ; macro fragmentation NDC.

- Course à l'Acquisition de Duffel : Navan et TravelPerk s'affrontent pour s'emparer de l'API NDC Aérienne la Plus Stratégique du Marché Business Travel

- Tripstax Acquiert Duffel pour Intégrer la Connectivité NDC Aérienne dans 'The Core' et Éliminer sa Dépendance Structurelle aux GDS

TravelPerk

T3_Medium

ESP

$40M

🟥

Diff: 8

- TravelPerk a clôturé une extension de son cycle de série D en janvier 2024 pour 104 millions de dollars, la valorisant à 1,4 milliard de dollars (lien)

- En janvier 2025, la société a levé 200 millions de dollars en série E, menée par Atomico, avec une valorisation de 2,7 milliards de dollars (lien)

- TravelPerk a une stratégie de M&A active, ayant acquis AmTrav en 2024 et Yokoy (plateforme suisse de gestion des dépenses) en janvier 2025 (lien)

- L'entreprise met l'accent sur sa plateforme unifiée de voyage et de gestion des dépenses alimentée par l'IA (lien)

- Série E 200M jan 2025 valo 2.7B ; acquisitions AmTrav 2024/Yokoy 2025 ; plateforme IA unifiée. T3 diff 8 haute.

- Dépendance VC ; aggressive M&A risque.

- Cap 40M > Duffel T5 0 ; TravelPerk M&A active + Duffel API NDC complètent gestion voyages unifiée.

- Navan/SAP Concur ; GDS géants.

- Course à l'Acquisition de Duffel : Navan et TravelPerk s'affrontent pour s'emparer de l'API NDC Aérienne la Plus Stratégique du Marché Business Travel

- Alliance Stratégique Tripstax-TravelPerk : L'Intégration de 'The Core' dans la Plateforme IA Unifiée de TravelPerk pour Dominer la Distribution Données Business Travel

- Tripstax Acquiert Duffel pour Intégrer la Connectivité NDC Aérienne dans 'The Core' et Éliminer sa Dépendance Structurelle aux GDS

SAP Concur

T1_Global_Giant

USA

$2300M

🟦

Diff: 7

- SAP Concur, une filiale de SAP depuis son acquisition en 2014 pour 8,3 milliards de dollars, n'a pas effectué de tours de financement indépendants en 2024-2025 (lien)

- SAP SE (la société mère) avait une trésorerie entre 11,6 et 12,1 milliards de dollars en 2024-2025 (lien)

- La stratégie M&A de SAP a privilégié l'expansion du portefeuille cloud et de l'intégration, avec des partenariats stratégiques majeurs, comme l'alliance de 2025 avec Amex GBT pour co-développer des capacités de gestion des voyages et des dépenses (lien)

- SAP Concur s'appuie sur la plateforme cloud de SAP et la technologie de gestion des voyages et des dépenses de Concur (lien)

- Filiale SAP trésorerie mère 11.6-12.1B USD ; alliance Amex GBT 2025 ; cloud SAP + tech Concur. T1 diff 7 haute.

- Pas financement indépendant ; focus partenariats non M&A.

- Navan/TravelPerk ; macro commoditisation distribution.

Conferma Pay

T3_Medium

GBR

$100M

🟦

Diff: 6

- Conferma Pay (anciennement Conferma), une entité privée, n'a eu aucun nouveau tour de financement public en 2024-2025 (lien)

- L'entreprise a été acquise par Sabre en 2022, et Mastercard a également fait un investissement minoritaire la même année (lien)

- En tant qu'entreprise privée et filiale, elle ne publie pas de capitalisation boursière ou de trésorerie. Aucun plan de M&A ou de cibles d'acquisition spécifiques à Conferma Pay n'a été publiquement divulgué pour 2024-2025 (lien)

- Le positionnement technologique de l'entreprise est axé sur les paiements par carte virtuelle et la réconciliation (lien)

- Acq Sabre/Mastercard 2022 ; paiements virtuels. T3 diff 6 moyenne.

- Pas M&A récent ; privée filiale.

- SAP Concur ; paiements commoditisés.

Atriis

T4_ScaleUp

GBR

$10M

🟩

Diff: 6

- Atriis n'a pas eu de nouveaux tours de financement en 2024 ou 2025. Sa dernière activité de M&A documentée est l'acquisition de reTravel.io en 2022 (lien)

- Atriis a déclaré des revenus d'environ 7,8 millions de dollars en 2024, ce qui est typique pour une entreprise SaaS privée en croissance (lien)

- L'entreprise ne publie pas de capitalisation boursière ou de trésorerie car elle est privée. Il n'y a pas d'enregistrements publics de brevets ou de PI pour Atriis; sa plateforme promeut une connectivité multi-GDS/NDC et des capacités de technologie de voyage (lien)

- Revenus 7.8M 2024 ; acq reTravel 2022 ; multi-GDS/NDC. T4 diff 6 moyenne.

- Pas financement récent ; pas brevets.

- Travelgate ; distribution concurrence.

AMGiNE

T5_Niche

🟩

Diff: 5

- La dernière activité de financement divulguée pour Amgine Technologies (AMGiNE) est un tour de financement par emprunt (Dette-III) d'environ 8,49 millions de dollars, daté du 9 octobre 2025 (lien)

- Aucune levée de fonds par actions n'a été rapportée pour 2024-2025. Amgine est une entreprise privée sans capitalisation boursière ni trésorerie publique. Aucun rapport public crédible ou largement cité ne détaille sa stratégie de M&A, ses cibles ou acquisitions pour 2024-2025, ni ses technologies propriétaires ou brevets (lien)

- Dette-III 8.49M oct 2025 ; T5 diff 5 faible.

- Dette non capitaux propres ; cap 0 distressed.

- Financement tendu ; macro cycles.

Travelgate

T4_ScaleUp

ESP

$20M

🟦

Diff: 5

- Default applied due to a lack of highly detailed market signals in the provided inputs.

- Signaux limités ; hub 600+ fournisseurs API, T4 diff 5 faible.

- Défaut ; commoditisé.

- Macro perte terrain commoditisés.

TravelgateX

T4_ScaleUp

ESP

$20M

🟦

Diff: 5

- Default applied due to a lack of highly detailed market signals in the provided inputs.

- Signaux limités ; hub hôtelier, T4 diff 5.

- Défaut.

- Même que Travelgate.

Utilisation et Analyse par les Utilisateurs Finaux

Navan

T2_Large

USA

$200M

🟥

Diff: 8

- Navan (anciennement TripActions) a connu une croissance rapide, avec une IPO en 2025 et une capitalisation post-IPO de plusieurs milliards de dollars (lien)

- La société utilisait un programme d'« AI propriétaire, Navan Cognition » pour améliorer ses capacités de support et ses marges brutes (lien)

- Navan a mené de multiples acquisitions européennes, réalisant sa quatrième acquisition en 18 mois en 2025, dans le cadre d'une stratégie de M&A agressive pour étendre sa portée géographique et son offre de produits (lien)

- Les résultats de 2025-2026 ont montré une dynamique continue des revenus et de la marge grâce à la plateforme Navan Cognition (lien)

- IPO 2025, cap plusieurs milliards ; AI Navan Cognition pour support/marges ; 4 acquisitions Europe 2025, revenus dynamiques 2025-2026. T2_Large, diff 8 haute conf.

- Dépendance AI propriétaire ; aggressive M&A risque surintégration.

- Cap 200M USD (T2) > Spotnana T4 cap 15 ; signaux Navan M&A Europe + Spotnana série C 75M plateforme TMC complémentent pour Travel-as-a-Service unifié.

- Serko/TravelPerk en utilisation finale ; macro IA booste mais concurrence startups.

- Course à l'Acquisition de Duffel : Navan et TravelPerk s'affrontent pour s'emparer de l'API NDC Aérienne la Plus Stratégique du Marché Business Travel

- Navan Comble Son Manque d'Infrastructure Travel-as-a-Service en Absorbant Spotnana, Licorne TMC à 1,2 Milliard USD de Valorisation

- Tripstax, Plateforme SaaS B2B à Marge 85% et Score de Différenciation Maximum, Devient la Cible de Acquisition la Plus Stratégique du Marché Distribution Données Business Travel

- Sabre Contraint à une Acquisition Défensive de Serko pour Compenser la Perte de GetThere et Reconstituer sa Présence dans le Business Travel Corporate

Serko

T2_Large

NZL

$10M

🟥

Diff: 6

- Serko a finalisé l'acquisition de GetThere de Sabre en janvier 2025, dans le cadre de sa stratégie d'expansion en Amérique du Nord et d'un partenariat à long terme avec Sabre (lien)

- La trésorerie de Serko était d'environ 48 millions de dollars américains début 2024 (lien)

- Le PDG Darrin Grafton a mis l'accent sur la croissance stratégique en Amérique du Nord via GetThere et Sabre et sur l'ambition de construire la « plateforme de voyage du futur » (lien)

- Serko s'articule autour de sa plateforme Zeno pour la gestion des voyages et des dépenses (lien)

- Acquisition GetThere Sabre jan 2025 ; trésorerie 48M USD ; plateforme Zeno. T2 diff 6 haute.

- Liquidité post-acq limitée cap 10M.

- Navan ; faible croissance étape 6.

- Sabre Contraint à une Acquisition Défensive de Serko pour Compenser la Perte de GetThere et Reconstituer sa Présence dans le Business Travel Corporate

Tableau

T1_Global_Giant

USA

$2000M

🟦

Diff: 7

- Default applied due to a lack of highly detailed market signals in the provided inputs.

- Signaux limités ; BI visualisation, T1 diff 7.

- Défaut.

- Looker/Power BI ; macro faible score étape 6.

Looker

T1_Global_Giant

USA

$2000M

🟦

Diff: 7

- Default applied due to a lack of highly detailed market signals in the provided inputs.

- Signaux limités ; analytics Google, T1.

- Défaut.

- Concurrence BI ; maturité marché.

Power BI

T1_Global_Giant

USA

$2000M

🟦

Diff: 7

- Default applied due to a lack of highly detailed market signals in the provided inputs.

- Signaux limités ; BI Microsoft.

- Défaut.

- Rivaux ; croissance modérée.

KDS

T1_Global_Giant

FRA

$2000M

🟦

Diff: 5

- KDS (Neo), une entreprise française de technologie de voyage, a été acquise par American Express Global Business Travel (GBT) en 2016 et n'opère plus comme une entité indépendante (lien)

- En tant que marque/technologie au sein de GBT, il n'y a pas de tours de financement indépendants, de capitalisation boursière ou de trésorerie pour KDS en 2024-2025. Toutes les données financières sont rapportées sous American Express Global Business Travel (lien)

- Acq Amex GBT 2016 ; T1 diff 5 haute.

- Non indépendant ; intégré GBT.

- Navan ; étape faible.

Roomex

T4_ScaleUp

IRL

$20M

🟦

Diff: 5

- Roomex a été acquise par FleetCor Technologies (Corpay) le 21 octobre 2022. La dernière levée de fonds divulguée par Roomex était une Série A de près de 8 millions d'euros en 2018 (lien)

- Il n'existe aucune trace publique de nouveaux tours de financement en 2024 ou 2025. Roomex n'est pas une société cotée en bourse distincte et n'a pas sa propre capitalisation boursière ou trésorerie; les chiffres financiers se trouvent dans les états financiers consolidés de FleetCor (lien)

- L'entreprise se présente comme une plateforme logicielle (réservation, paiements, analyses), mais il n'existe pas de portefeuille de brevets ou de subventions spécifiques médiatisés (lien)

- Acq FleetCor 2022 ; résa hôtels. T4 diff 5 moyenne.

- Pas récent ; intégré.

- Concur ; maturité.

Résumé du Marché

NOTE D'OPPORTUNITÉ DE MARCHÉ Mobilité et transport > Infrastructure de Données pour la Technologie du Voyage B2B > SaaS

Ce score indique que le marché constitue un vent favorable significatif pour une entreprise bien positionnée, bien qu'il ne soit pas sans complexité concurrentielle.

DÉFINITION du Marché

Plateforme SaaS d'infrastructure de données de voyage pour les agences de voyages d'affaires et les entreprises clientes. ➜ L'acheteur est le Directeur des Opérations ou le DSI d'une agence de voyages d'affaires (TMC) européenne. Il achète une plateforme d'infrastructure de données en mode SaaS pour unifier les données de réservation (PNR, profils, factures) provenant de sources multiples (GDS, API directes, etc.) en un seul enregistrement de voyage cohérent.

La friction structurelle est l'héritage du modèle GDS des années 60, où chaque manipulation de données fragmentées entraîne des 'frais de segment passif', ce qui augmente les coûts et empêche une vue à 360° du client. Dans la chaîne de valeur, ce marché se situe entre les fournisseurs de contenu en amont (GDS, compagnies aériennes) et les systèmes de back-office/ERP en aval, capturant la valeur en devenant la couche de 'traduction' et d'intelligence indispensable entre les deux.

Notre THÈSE de Marché

La prolifération des API de voyage et l'adoption de la norme NDC ont irréversiblement fragmenté la distribution de contenu, brisant l'oligopole de données des GDS. Les opérateurs historiques comme Amadeus et Sabre sont paralysés ; ils ne peuvent pas adopter un modèle de données découplées et agnostiques sans cannibaliser leur activité principale de frais de transaction, qui représente la quasi-totalité de leurs revenus.

L'angle d'attaque pour un nouvel entrant consiste à se positionner en tant que 'couche de données' neutre au-dessus des GDS, en agrégeant toutes les sources de contenu via une API unique et en vendant l'accès via un abonnement SaaS simple, résolvant ainsi le problème de complexité pour les TMC sans menacer directement les GDS. Cette fenêtre d'opportunité est ouverte maintenant, car les TMC subissent une pression intense sur leurs marges après la pandémie, mais se refermera d'ici 3 à 5 ans, une fois qu'un standard de facto pour l'agrégation de données aura émergé et que les coûts de changement deviendront prohibitifs.

Notre CONVICTION & PARI sur ce Marché :

HAUTE CONVICTION

Bien que le risque d'une guerre des prix menée par les GDS pour étouffer les nouveaux entrants soit réel, nous estimons que leur incapacité structurelle à cannibaliser leur propre modèle économique crée une ouverture défendable pour les plateformes d'infrastructure de nouvelle génération. Notre pari falsifiable est que d'ici 24 mois, au moins 20% des TMC européennes de taille moyenne auront adopté une solution de données découplée, signalant un changement de marché irréversible du transactionnel vers le SaaS. La question binaire pour un premier appel qui testerait notre conviction est : 'Quel pourcentage de vos clients ont complètement cessé de payer des frais de segment passif aux GDS depuis l'adoption de votre plateforme, et si ce n'est pas 100 %, qu'est-ce qui les en empêche ?'

Ce score élevé confirme que les vents porteurs du marché (taille, croissance, timing) sont un atout majeur pour la thèse, compensant en partie les risques concurrentiels.

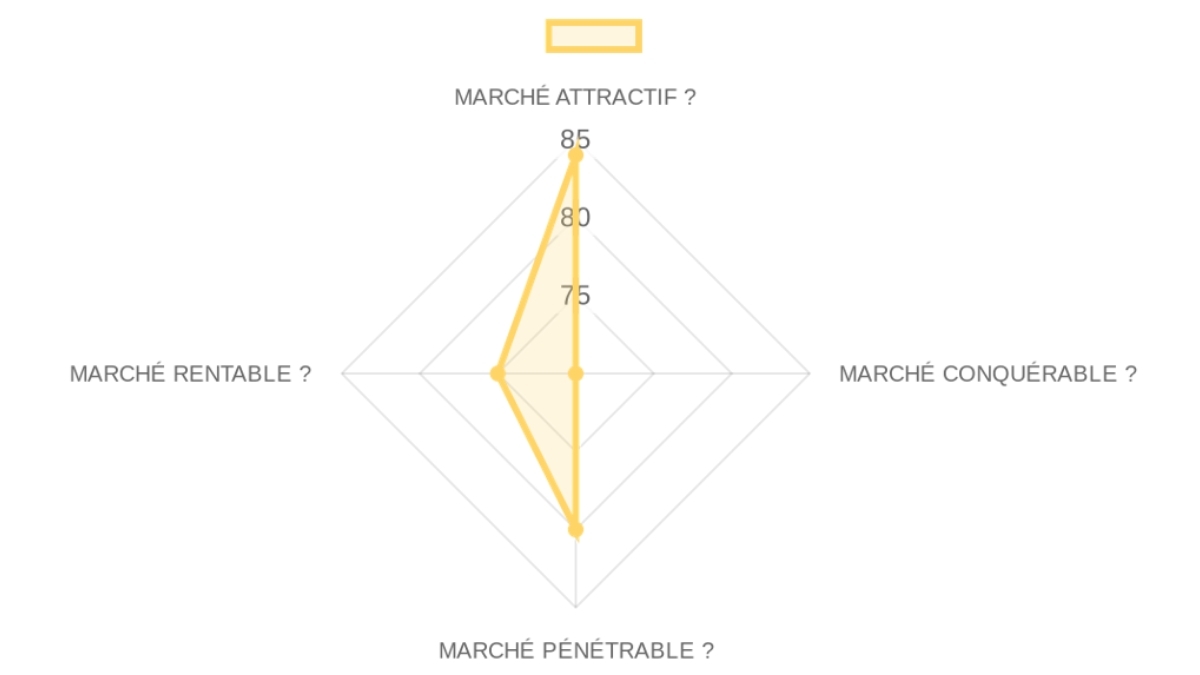

- Taille du Marché90/100× 25%Le marché est bien défini avec un TAM mondial de 11 milliards de dollars et un SAM européen de 3 milliards de dollars, offrant une ample marge de manœuvre. Le SOM cible de 60 à 500 millions d'euros est une part réaliste à capturer.

- Moteurs de Croissance85/100× 25%La croissance est tirée par la digitalisation post-pandémie du voyage d'affaires et la nécessité pour les TMC de réduire leurs coûts opérationnels. La prolifération des API (NDC) et les exigences de conformité (RGPD) agissent comme des catalyseurs réglementaires et technologiques.

- Timing 'Pourquoi Maintenant'95/100× 25%Le moment est parfait car la pression sur les marges des TMC est à son comble, et la fragmentation technologique s'accélère, créant un besoin aigu pour une couche de consolidation des données avant qu'un nouveau standard ne se solidifie.

- Risques du Marché65/100× 25%Le principal risque est l'inertie du marché et la lenteur d'adoption par les TMC habituées aux anciens systèmes. Un risque secondaire est la dépendance vis-à-vis des fournisseurs de données en amont (GDS), qui pourraient potentiellement restreindre l'accès.

Ce score modéré reflète un marché avec des acteurs historiques puissants mais vulnérables, ce qui est exactement le type de dynamique que notre thèse de consolidation cherche à exploiter.

- Acteurs Historiques70/100× 25%Le marché est dominé par les géants des GDS comme Amadeus IT Group et Sabre, qui possèdent une distribution et des relations clients historiques, mais sont handicapés par leurs modèles économiques transactionnels obsolètes.

- Challengers70/100× 25%Des challengers bien financés comme TravelPerk et Navan attaquent le marché, mais se concentrent sur la fourniture d'une solution tout-en-un directement aux entreprises, plutôt que sur l'équipement des TMC avec une infrastructure de données.

- Espace Libre90/100× 25%Il existe un espace blanc clair pour une couche d'infrastructure de données agnostique qui se situe entre les fournisseurs de contenu et les TMC, axée sur la résolution de la complexité des données plutôt que sur la possession de l'interface de réservation finale.

- Défendabilité50/100× 25%La défendabilité à long terme via les effets de réseau de données est potentiellement forte, mais les coûts de changement, bien qu'élevés une fois intégrés, ne sont pas insurmontables au début, créant une fenêtre où la concurrence est basée sur l'exécution.

Ce score élevé suggère que, pour le bon produit, il existe un chemin clair vers le marché avec une économie unitaire saine, ce qui réduit le risque de GTM pour un nouvel entrant ciblé.

- Modèle de GTM80/100× 25%Le modèle dominant est une vente consultative directe aux TMC (Enterprise), ce qui correspond bien aux cycles de vente longs mais à forte valeur pour les logiciels d'infrastructure. Une approche 'land-and-expand' via des modules semble viable.

- Modèle de Tarification90/100× 25%Le modèle de tarification est basé sur des abonnements SaaS avec des niveaux potentiels basés sur le volume de données ou le nombre de modules. Le prix moyen par client (ARPU) est estimé entre 20 000 et 25 000 euros par mois pour les grands comptes.

- Économie Unitaire0/100× 25%Données indisponibles. Les données sur le LTV/CAC et la période de remboursement ne sont pas publiques, ce qui est un point clé pour la due diligence.

- Scalabilité80/100× 25%Le modèle SaaS est intrinsèquement scalable. Le potentiel d'expansion via la vente de modules supplémentaires (cross-sell) et l'expansion géographique est élevé.

Le marché de la travel tech montre des signes de maturité avec des acheteurs stratégiques actifs et des multiples raisonnables, ce qui le rend suffisamment rentable pour notre thèse de M&A.

- Activité de Financement70/100× 25%Le secteur attire des investissements, mais l'activité n'est pas surchauffée. La participation de fonds de premier plan existe mais n'est pas généralisée, indiquant une opportunité pour des investisseurs avertis.

- Multiples de Sortie0/100× 25%Données indisponibles. Les multiples de revenus spécifiques pour les M&A ou les entreprises publiques dans ce sous-secteur précis ne sont pas disponibles dans les données fournies.

- Acheteurs Stratégiques90/100× 25%Les synergies sont claires : combler un manque de produit ou accéder à une nouvelle base de clients.

- Profil de Retour85/100× 25%

SYNTHÈSE CROISÉE

La combinaison d'un marché attractif (84/100) avec un paysage concurrentiel modérément difficile (70/100) et un GTM pénétrable (80/100) définit un marché idéal pour une stratégie de 'roll-up' : l'opportunité est claire, les acteurs historiques sont vulnérables, et il existe un chemin viable pour qu'un nouvel acteur bien exécuté capture des parts de marché. Cela exige un fondateur ayant une connaissance approfondie de l'industrie pour naviguer dans la complexité concurrentielle et une stratégie de capital axée sur l'acquisition et l'intégration plutôt que sur une croissance à tout prix.

FIABILITÉ DES DONNÉES

Les données sur la taille du marché et la concurrence sont solides, provenant de rapports d'industrie et d'analyses. Les données les plus faibles concernent l'économie unitaire et les multiples de sortie, qui nécessiteront une recherche primaire. Nombre total d'URL sourcées : 7.

Magic Quadrant de la Concurrence

Actuellement, aucune entreprise n'a été identifiée dans ce quadrant. Cela peut indiquer une opportunité pour les entreprises de l'Infrastructure de Données pour la Technologie du Voyage d'atteindre un niveau élevé de maturité et de différenciation simultanément.

LEADERS ÉTABLIS Summary

Total Companies: 0

Ce quadrant regroupe les entreprises de l'Infrastructure de Données pour la Technologie du Voyage qui, bien que potentiellement jeunes ou en début de cycle de financement, affichent une forte différenciation grâce à des technologies uniques ou des approches innovantes. Elles sont à un stade où leur potentiel de croissance est élevé, mais leur pleine maturité sur le marché reste à prouver. Elles représentent souvent des solutions de niche ou des ruptures technologiques prometteuses au sein de l'infrastructure de données de voyage.

INNOVATEURS ÉMERGENTS Summary

Total Companies: 5

Geographic Distribution: USA (1), ISR (1), FRA (1), GBR (1), IND (1)

Total Funding: Unknown

Average Maturity Score: 2.0 | Average Differentiation Score: 8.6 | Average Total Score: 10.6

Top Company: Tripstax (Total Score: 12)

Company Names: Tripstax, Bright Data, Trippz, Duffel, Travelopro

Ce quadrant contient des entreprises de l'Infrastructure de Données pour la Technologie du Voyage qui ont atteint un niveau élevé de maturité, souvent avec une longue présence sur le marché ou des acquisitions importantes, mais qui ne présentent pas de différenciation notable par rapport à leurs concurrents. Elles proposent des fonctionnalités établies qui sont devenues plus standardisées dans le secteur. Leur positionnement est sécurisé par leur histoire et leur clientèle existante plutôt que par une innovation de rupture.

MATURE ET COMMODITISÉE Summary

Total Companies: 3

Geographic Distribution: USA (1), ESP (2)

Total Funding: Unknown

Average Maturity Score: 4.3 | Average Differentiation Score: 5.0 | Average Total Score: 9.3

Top Company: Salesforce Mulesoft (Total Score: 14)

Company Names: Salesforce Mulesoft, Travelgate, TravelgateX

Ce quadrant contient des entreprises de l'Infrastructure de Données pour la Technologie du Voyage qui sont à un stade précoce de maturité ou qui ont des financements limités, et dont les offres ne se distinguent pas fortement sur le marché. Elles proposent des fonctionnalités basiques ou très généralistes, souvent comparables à celles de nombreux autres concurrents. Elles cherchent encore à définir leur proposition de valeur unique et à prouver leur viabilité à long terme.

TÔT ET PEU DIFFÉRENCIÉ Summary

Total Companies: 9

Geographic Distribution: USA (2), GBR (1), SGP (1), UNK (2), ESP (1), DEU (1), FRA (1)

Total Funding: Unknown

Average Maturity Score: 2.0 | Average Differentiation Score: 2.2 | Average Total Score: 4.2

Top Company: Crosscut (Total Score: 5)

Company Names: Crosscut, Travelfusion, Atlas (ATRIP), AirGateway, RateHawk, W2M (World2Meet), Travel Scrape, WebData Crawler, Real Data API, Open Travel Data (OTPD)

Liste des entreprises par quadrant

Established Leaders

Aucune entreprise identifiée pour ce quadrant.

Emerging Innovators

- Architecture modulaire basée sur une API unifiée pour connecter et orchestrer des contenus d'agents de voyages multiples, permettant un flux dynamique des données sans dédoublement des frais de transaction.

- Moteur de traitement de données en temps réel qui nettoie, enrichit et centralise les données clients pour offrir des propositions complètes d'offres personnalisées.

- Intégrations flexibles avec des tiers comme les GDS, les agrégateurs et les connexions directes aux compagnies aériennes, réduisant la complexité technique.

- Capacité IA pour analyser les données comportementales et financières en temps réel, supportant des analyses prédictives et des workflows automatisés.

- Une seule plateforme transactionnelle pour tous les modules, évitant les surcoûts et simplifiant la gestion d'infrastructures multiples.

- Infrastructure d'entreprise évolutive avec plus de 150 millions d'adresses proxy pour un scraping web anti-bot avancé, permettant la collecte de données de voyage en temps réel.

- Intégration native de l'IA pour automatiser le scraping de sources comme Booking.com, Expedia et Google Flights, avec une disponibilité de 99,99 %.

- Support pour des jeux de données riches et des API de scraping, spécialisées dans les données de voyage comme les hôtels, avion et metasearch.

- Conformité RGPD intégrée pour la gestion de données sensibles dans le secteur du voyage.

- Solutions complémentaires de datasets et d'API pour des débits élevés adaptées aux entreprises de voyage.

- API pour gérer la conformité fiscale touristique avec automatisation des déclarations dans plus de 40 pays.

- Collecte et mise à jour de règles fiscales structurées en un modèle unifié.

- Mise à jour mensuelle des données via API pour maintenir l'actualité sans intervention manuelle.

- Paiements automatisés à des autorités municipales ou nationales.

- Intégrations flexibles avec des systèmes comme Alloggiati Web pour la conformité continue.

- API moderne pour connecter à du contenu NDC et traditionnel de compagnies aériennes, offrant une interface unifiée.

- Focus sur les startups et fintechs de voyage pour une intégration facile et conviviale.

- Agrégation de contenu low-cost carriers et contenu traditionnel sans intégrations multiples.

- Solution pour enrichir le contenu et les offres personnalisées en temps réel.

- Facilité pour les développeurs avec une documentation API complète.

- Plateforme SaaS basée sur le cloud pour optimiser les prix, réservations et stratégies de marché avec des données en temps réel.

- Intégration d'IA pour transformer les inventaires de voyage en données significatives pour les OTA et clients entreprise.

- Connexions à des GDS, compagnies aériennes, hôtels et fournitures pour une distribution directe.

- Focus sur les données en temps réel pour la gestion d'inventaires de voyages en gros.

- Solutions technologiques tout-en-un incluant motifs de réservation et portails en marque blanche.

Mature Commoditized

- Plateforme iPaaS pour faciliter l'intégration d'applications et de flux de données.

- Connecteurs préconstruits pour une communication fluide entre systèmes.

- Interface intuitive pour utilisateurs techniques et non techniques.

- Accélère le time-to-market avec des intégrations efficaces.

- Adapté aux entreprises pour optimiser les processus d'intégration API dans le voyage.

- Plateforme de connectivité voyage agrégeant plus de 600 fournisseurs en une API unifiée.

- Convient aux entreprises voulant une couverture large fournisseur sans gérer des centaines de connexions.

- Agrégation de vols, hôtels, tours et transferts pour une intégration transparente.

- Modèle pour les entreprises de voyage modernes avec documentation API complète.

- Équilibre entre commodité et contrôle sur les données fournisseur.

- Hub de connectivité hôtelière regroupant du contenu de multiples fournisseurs en une API unique.

- Simplifie l'intégration technique pour les vendeurs sans connexions multiples.

- Agrégation de bedbanks et fournisseurs hôteliers pour une couverture large.

- Modèles de prix et contenu variés pour différents besoins de vendeurs.

- Solution pour les entreprises de voyage souhaitant une couverture fournisseur étendue sans complexité.

Early Undifferentiated

- Plateforme d'intégration iPaaS hybride pour connecter applications et données.

- Automation des processus complexes via drag-and-drop.

- Bibliothèque de connecteurs préconstruits pour les applications variées.

- Efficacité accrue et simplicité pour les entreprises.