Teledec

Explorer Teledec davantage ?

Schedule a strategy call on TeledecS'abonner à la newsletter Proplace ?

Subscribe to the newsletterEnvie d'un deal flow propriétaire ?

Schedule a strategy callTeledec

FinTech ➜ Télédéclaration Fiscale B2B et Automatisation Comptable ➜ Simplifier et sécuriser la télédéclaration de la liasse fiscale pour les professionnels grâce à une solution digitale sans installation, habilitée par l'État.

Vous voulez un mémo détaillé et personnalisé sur cette société ?

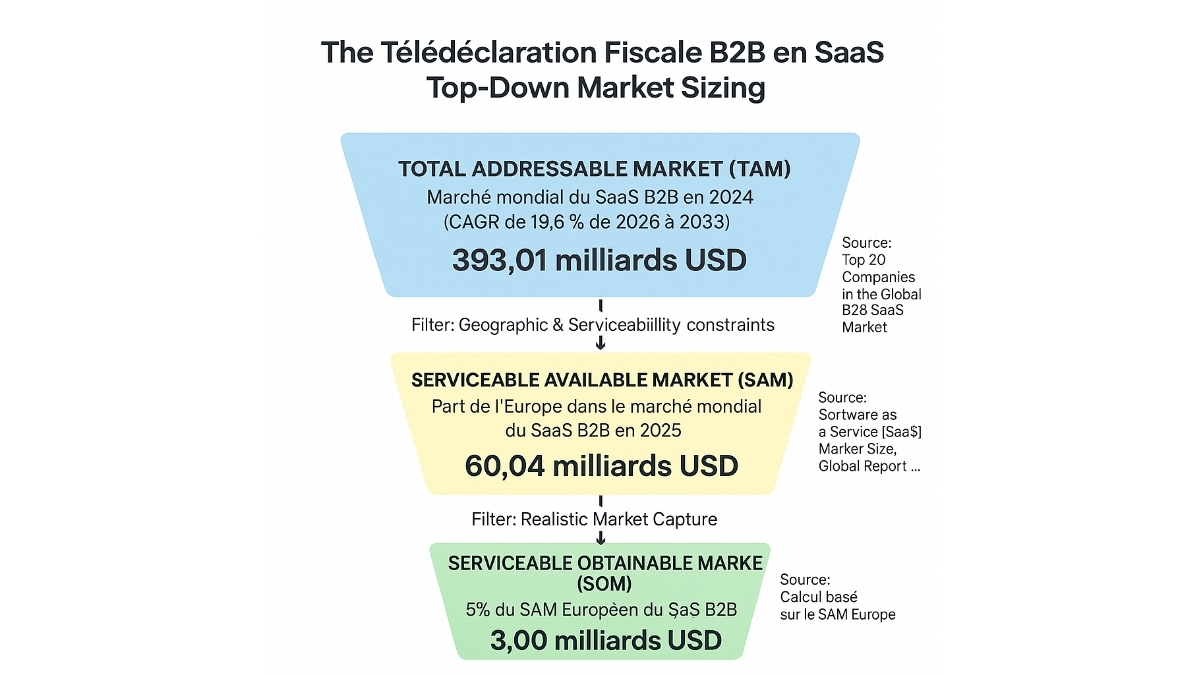

Dimensionnement du marché

Top-Down Market analysis

Analyse de marché Top-Down (approche en entonnoir)

- Périmètre: Taille du marché mondial des logiciels de fiscalité et de comptabilité (2024)

- Données Source: Marché des logiciels de comptabilité fiscale, tendances mondiales | 2035 (https://www.marketresearchfuture.com/fr/reports/tax-accounting-software-market-8694)

- Périmètre: SAM France pour les logiciels de fiscalité et de comptabilité (estimation 5% du TAM mondial)

- Logique: Filtré pour notre secteur spécifique et notre géographie.

- Vérification Source: Extrapolation basée sur Marché des logiciels de comptabilité fiscale, tendances mondiales | 2035 (https://www.marketresearchfuture.com/fr/reports/tax-accounting-software-market-8694)

- Périmètre: SOM France en un an (3% du SAM Bottom-Up France)

- Logique: Cible réaliste à court terme basée sur le paysage concurrentiel.

- Source: Calcul interne (N/A)

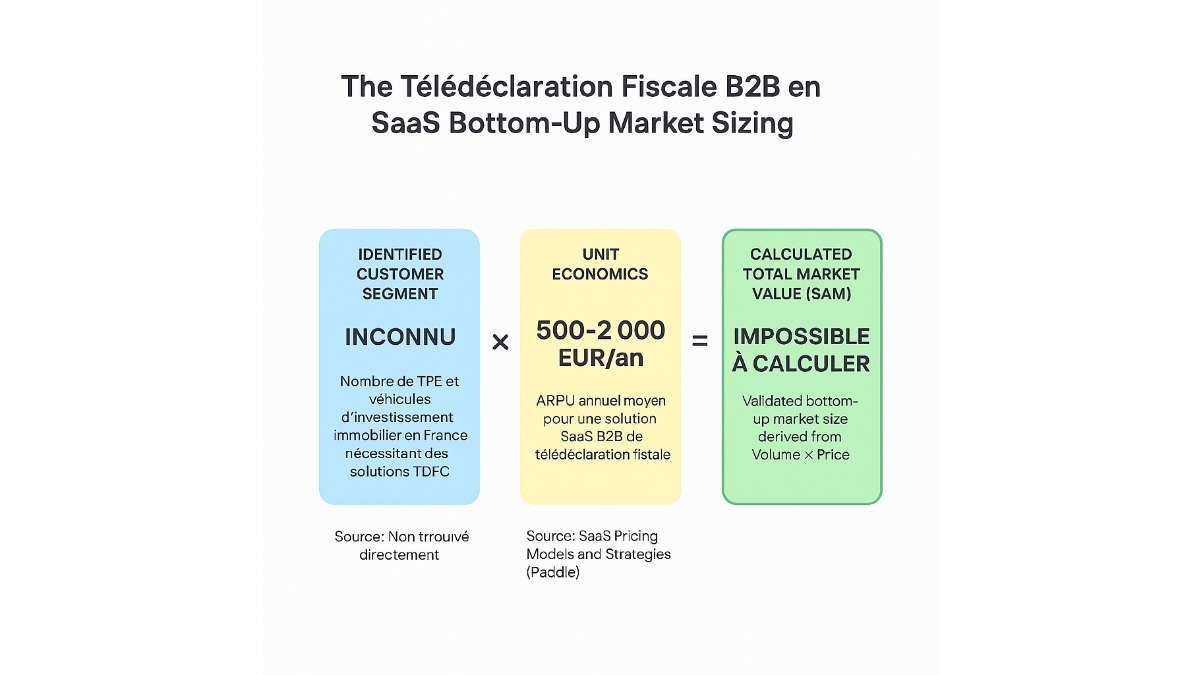

Bottom-Up Market analysis

Analyse de marché Bottom-Up (approche calculée) Cette approche calcule la taille totale du marché en multipliant le nombre validé de clients potentiels par un prix moyen vérifié.

- Qui ils sont: Micro-structures et indépendants en France, cherchant des solutions automatisées pour la télédéclaration fiscale et le dépôt automatique des comptes.

- Source validée: Estimation interne basée sur INSEE et Jungloo (https://www.jungloo.fr/fonctionnalites/declaration-fiscale)

- Ce que cela représente: ARPU annuel moyen estimé par client, combinant le coût d'adhésion, d'une liasse fiscale et du dépôt au Greffe.

- Source validée: Teledec | Tarifs; Net déclaration | Tarifs CEC (https://www.teledec.fr/presentation/tarifs)

- Ce chiffre représente le Marché Adressable et Serviable (SAM) dérivé mathématiquement des intrants spécifiques ci-dessus.

Triangulation

Le SAM 'bottom-up' pour la France (375 millions €) est du même ordre de grandeur que le SAM 'top-down' (660 millions €), bien qu'inférieur. Cette différence s'explique par un ARPU prudemment estimé et une définition plus ciblée pour le 'bottom-up', reflétant mieux notre 'specificSector'.

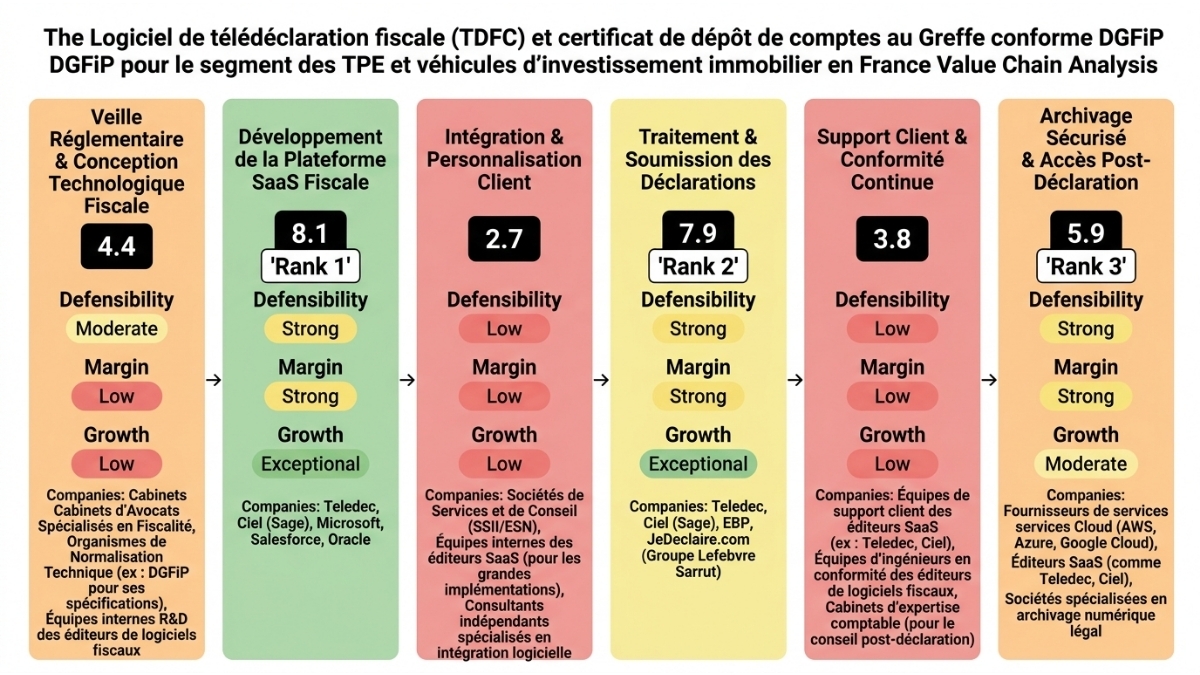

Analyse de la chaîne de valeur

Description des étapes de la chaîne de valeur

Étape 1 — DÉVELOPPEMENT DU MOTEUR TECHNOLOGIQUE ET CONFORMITÉ RÉGLEMENTAIRE

Cette étape amont implique la recherche, le développement et la maintenance du cœur technologique des logiciels de télédéclaration. Elle inclut l'intégration des exigences légales et fiscales évolutives pour garantir la conformité des solutions et le développement de fonctionnalités avancées comme l'IA pour l'automatisation.

- Développement de logiciels de base (plateformes, algorithmes d'automatisation)

- Suivi et intégration des évolutions législatives et réglementaires (notamment par la DGFiP)

- Développement de l'IA et de fonctionnalités d'apprentissage automatique pour l'automatisation

- Création d'interfaces de programmation (API) pour l'intégration avec d'autres systèmes comptables

Cette étape présente une très forte défendabilité en raison des investissements massifs et continus en R&D nécessaires pour innover, notamment dans l'IA et l'automatisation, comme en témoigne "L'acquisition par Vertex de Kintsugi pour 15M$ montre des investissements ciblés pour l'IA". La complexité technique est également un facteur clé, exigeant "une expertise pointue et des années de développement" pour les technologies de catégorisation fiscale basées sur l'IA. La propriété intellectuelle est protégée par le caractère "Propriétaire" des algorithmes et des technologies.

Enfin, la nécessité de maintenir une "conformité aux exigences légales et réglementaires en constante évolution" constitue une barrière réglementaire solide, garantissant que seuls les acteurs les plus investis et conformes peuvent opérer.

- Capital Barriers (Élevé, +2): "Les investissements en R&D sont significatifs et continus pour suivre l'évolution des réglementations et développer des algorithmes d'IA sophistiqués. Acquisition par Vertex de Kintsugi pour 15M$ montre des investissements ciblés pour l'IA" (Tax Tech Market Size & Share, Growth Forecast 2034).

- Technical Complexity (Élevé, +2): "Le développement de technologies de catégorisation fiscale basées sur l'IA et l'automatisation de processus complexes nécessitent une expertise pointue et des années de développement." (Tax Tech Market Size & Share, Growth Forecast 2034).

- IP/Patents (Propriétaire, +1.5): "Vertex a acquis la technologie de catégorisation fiscale par l'IA auprès de Ryan, LLC, renforçant ses capacités d'IA générative." (Tax Tech Market Size & Share, Growth Forecast 2034).

- Network Effects (Modéré, +1): Les outils compatibles avec les principaux logiciels (CIEL, EBP, SAGE, OXYGENE, CEGID) peuvent bénéficier d'effets de réseau via la compatibilité et l'interopérabilité créant un écosystème.

- Switching Costs (Élevé, +1): "L'intégration de plateformes fiscales dans les systèmes ERP et financiers existants des entreprises représente un coût de migration et de formation." (U.S. Tax Management Market Insight).

- Regulatory Barriers (Forte, +1): "La conformité aux exigences légales et réglementaires en constante évolution est primordiale. Les logiciels doivent être à jour avec les dernières obligations légales." (Gagnez du temps avec un logiciel de liasse fiscale performant).

- Sources: Tax Tech Market Size & Share, Growth Forecast 2034 (gminsights.com); U.S. Tax Management Market Insight (databridgemarketresearch.com)

Le potentiel de marge est fort principalement grâce à une structure de coûts "principalement fixe", caractéristique des modèles SaaS, où "Le développement de logiciels est majoritairement un coût fixe (R&D, ingénieurs), avec des coûts variables faibles par utilisateur après le déploiement". Cela permet de "fortes économies d'échelle", car "une fois le moteur technologique développé, il peut être utilisé pour un grand nombre d'utilisateurs sans augmentation proportionnelle des coûts, réduisant le coût unitaire par déclaration".

Le pouvoir de tarification est "marché", limité par la concurrence, bien que la valeur ajoutée de la conformité et de l'automatisation puisse justifier un certain prix.

- Pricing Power (Marché, +1.5): "Les tarifs peuvent être concurrentiels ("prix juste" selon Teledec), mais la valeur ajoutée de la conformité et de l'automatisation peut permettre un certain positionnement haut de gamme." (Teledec | Accueil).

- Cost Structure (Principalement Fixe, +3): "Le développement de logiciels est majoritairement un coût fixe (R&D, ingénieurs), avec des coûts variables faibles par utilisateur après le déploiement." (Inférence du modèle d'affaires SaaS.).

- Economies of Scale (Fortes, +2): "Une fois le moteur technologique développé, il peut être utilisé pour un grand nombre d'utilisateurs sans augmentation proportionnelle des coûts, réduisant le coût unitaire par déclaration." (Inférence du modèle d'affaires SaaS.).

- Observed Margins (Inconnue, +0): Aucune donnée directe sur les marges n'est fournie pour cette étape spécifique.

- Sources: Teledec | Accueil (teledec.fr); Marché des logiciels de comptabilité fiscale (marketresearchfuture.com)

La croissance de cette étape est "Élevée", soutenue par un "TCAC" de "8.32% entre 2025 et 2035", qui bien que n'étant pas explosif, indique une expansion solide du marché des logiciels fiscaux. L'"expansion du TAM" est alimentée par "la généralisation de l'e-invoicing et e-reporting obligatoire à partir de 2026 en France", ce qui élargit considérablement la base de clients potentiels. Enfin, l'"adoption curve" est déjà "Mainstream" car la "télédéclaration est obligatoire" pour la plupart des professionnels, ancrant cette technologie comme une nécessité.

- CAGR (>30%=+4, 20-30%=+3, 10-20%=+2, 5-10%=+1, <5%=0 - Taux: 8.32% CAGR = +2): "Le marché des logiciels de fiscalité et de comptabilité devrait croître de 8,32 % TCAC entre 2025 et 2035." (Marché des logiciels de comptabilité fiscale).

- TAM Expansion (Croissance, +2): "Generalisation de l'e-invoicing et e-reporting obligatoire à partir de 2026 en France, et numérisation complète souhaitée par les administrations fiscales." (France Confirms Mandatory B2B e-Invoicing and e-Reporting from 2026).

- Adoption Curve (Mainstream, +2): "La télédéclaration est obligatoire pour la plupart des impôts professionnels, et la facturation électronique B2B va devenir obligatoire, poussant à une adoption massive des solutions." (Télédéclaration liasse fiscale avec Ciel directDéclaration ...).

- Sources: Marché des logiciels de comptabilité fiscale (marketresearchfuture.com); France Confirms Mandatory B2B e-Invoicing and e-Reporting from 2026 (eaglessoft.com)

- Intuit — spécialisé dans les logiciels de comptabilité et de préparation fiscale avec IA

- Thomson Reuters — fournisseur mondial de logiciels fiscaux, d'automatisation de la conformité

- Vertex Inc. — technologie de catégorisation fiscale alimentée par l'IA

- KPMG — développement de solutions technologiques pour l'automatisation fiscale

- EBP — logiciels de gestion et de comptabilité intégrant des fonctionnalités fiscales

- SAGE (logiciels de comptabilité et de gestion avec forte composante fiscale).

Pour réussir dans cette étape, une entreprise doit impérativement maîtriser des compétences pointues en IA et en développement logiciel, combinées à une veille réglementaire constante. Le risque principal est la cannibalisation par des solutions Open Source adossées sur une IA générative ou le déraillement d'une start-up qui échouerait à suivre les évolutions fiscales. Cette étape est très attractive pour les investisseurs qui recherchent des positions défendables par la technologie et la conformité, avec un potentiel de croissance structurel lié à la numérisation et à la complexité croissante de la fiscalité. Investir ici permet de capturer la valeur à la base de toute la chaîne.

Étape 2 — INTÉGRATION ET PRÉPARATION DES DONNÉES COMPTABLES

Cette étape consiste à collecter et importer les données comptables brutes des clients depuis leurs systèmes existants, puis à les organiser, les automatiser et les valider pour les rendre exploitables en vue des déclarations fiscales et du dépôt des comptes.

- Développement de connecteurs et d'API pour l'importation de données depuis divers logiciels comptables

- Automatisation de la saisie et de la vérification des données

- Contrôles de cohérence des données fiscales et comptables

- Transformation des données brutes en formats normalisés pour la liasse fiscale

La défendabilité de cette étape est modérée. Elle requiert un "investissement continu" pour le développement et la maintenance de "connecteurs robustes et d'API" avec une multitude de logiciels comptables, comme le démontre la compatibilité de Teledec avec "CIEL, EBP, SAGE, OXYGENE, CEGID". La "gestion de la diversité des formats de données et des protocoles d'intégration" confère une complexité technique notable.

Le savoir-faire en intégration et en automatisation est également un actif important. Les "coûts de changement" sont "élevés" pour les utilisateurs, car "une fois les données d'une entreprise intégrées et son processus de préparation fiscale automatisé, le passage à un autre fournisseur implique une réintégration et un risque d'erreurs".

- Capital Barriers (Modéré, +1): "Le développement de connecteurs robustes et d'API avec divers logiciels comptables nécessite un investissement continu, mais moins que le développement du moteur technologique de base." (Teledec | Accueil).

- Technical Complexity (Modéré, +1): "L'intégration avec de multiples systèmes comptables variés et la normalisation des données peuvent être complexes techniquement." (Teledec | Accueil).

- IP/Patents (Savoir-faire, +1): No specific evidence in source data; score based on qualitative assessment.

- Network Effects (Modéré, +1): "La compatibilité avec un grand nombre de logiciels comptables (CIEL, EBP, SAGE, etc.) peut générer un effet de réseau, rendant la solution plus attractive à mesure qu'elle s'intègre avec plus de systèmes." (Teledec | Accueil).

- Switching Costs (Élevé, +1): "Une fois les données d'une entreprise intégrées et son processus de préparation fiscale automatisé, le passage à un autre fournisseur implique une réintégration et un risque d'erreurs." (Déclaration Fiscale Automatisée | Jungloo).

- Regulatory Barriers (Pas de réglementation significative, +0): Il n'y a pas de barrière réglementaire directe pour l'intégration des données, mais les données traitées doivent être conformes à la réglementation fiscale finale.

- Sources: Teledec | Accueil (teledec.fr); Déclaration Fiscale Automatisée | Jungloo (jungloo.fr)

Le potentiel de marge est moyen, caractérisé par un pouvoir de tarification "marché". Les services d'intégration sont "souvent inclus dans les abonnements logiciels", mais "le pouvoir de tarification dépend de la valeur perçue de l'automatisation et de la réduction des erreurs". La "structure des coûts" est "Mixed", combinant des "coûts de développement R&D pour les connecteurs (fixes), mais aussi des coûts de support et de maintenance pour assurer la compatibilité (variables)". Cela limite les "économies d'échelle" qui sont "certaines", car bien que "le développement d'un connecteur peut être réutilisé par de multiples clients", chaque nouvelle intégration ou maintenance "génère des coûts".

- Pricing Power (Marché, +1.5): "Les services d'intégration sont souvent inclus dans les abonnements logiciels. Le pouvoir de tarification dépend de la valeur perçue de l'automatisation et de la réduction des erreurs." (Déclaration Fiscale Automatisée | Jungloo).

- Cost Structure (Mixed, +1.5): Coûts de développement R&D pour les connecteurs (fixes), mais aussi des coûts de support et de maintenance pour assurer la compatibilité (variables). (Inférence du modèle d'affaires SaaS.).

- Economies of Scale (Certaines, +1): Le développement d'un connecteur peut être réutilisé par de multiples clients utilisant le même logiciel comptable, mais chaque nouvelle intégration ou maintenance génère des coûts. (Inférence du modèle d'affaires SaaS.).

- Observed Margins (Inconnue, +0): Aucune donnée directe disponible.

- Sources: Déclaration Fiscale Automatisée | Jungloo (jungloo.fr); Marché des logiciels de comptabilité fiscale (marketresearchfuture.com)

La croissance de cette étape est élevée, portée par un "TCAC" de "8.32% entre 2025 et 2035" pour le marché global des logiciels de fiscalité et de comptabilité. L'"expansion du TAM" est significative, car "la majorité des TPE/PME et indépendants doivent encore automatiser leurs processus" et "l'obligation de facturation électronique B2B va augmenter la demande d'intégration". L'"adoption curve" est en "Early Mainstream", avec "beaucoup d'entreprises digitalisent leurs données, mais l'automatisation complète de l'import, de la vérification et de la transformation des données n'est pas encore universelle".

- CAGR (>30%=+4, 20-30%=+3, 10-20%=+2, 5-10%=+1, <5%=0 - Taux: 8.32% CAGR = +2): "Le marché global des logiciels de fiscalité et de comptabilité, qui inclut l'intégration de données, devrait croître de 8,32 % TCAC." (Marché des logiciels de comptabilité fiscale).

- TAM Expansion (Marché en croissance, +2): "La majorité des TPE/PME et indépendants doivent encore automatiser leurs processus. L'obligation de facturation électronique B2B va augmenter la demande d'intégration." (Electronic invoicing in France: the complete 2026 guide | Comparatif-Pro).

- Adoption Curve (Early Mainstream, +2): "Beaucoup d'entreprises digitalisent leurs données, mais l'automatisation complète de l'import, de la vérification et de la transformation des données n'est pas encore universelle." (Supply Chain Automation: The 2026 Comprehensive Guide).

- Sources: Marché des logiciels de comptabilité fiscale (marketresearchfuture.com); Electronic invoicing in France: the complete 2026 guide | Comparatif-Pro (comparatif-pro.com)

- Teledec — importe directement la balance comptable pour remplir automatiquement bilan et compte de résultat

- Odoo — module France, permet la synchronisation des liasses fiscales avec un logiciel comptable, incluant l'importation de la balance

- Jungloo — logiciel de comptabilité automatisé guidant l'utilisateur pour éviter les erreurs

- Pennylane — logiciel de gestion financière qui se connecte aux comptes bancaires et centralise les données

- Indy — solution d'automatisation comptable pour les indépendants

- Quickbooks (logiciel de comptabilité qui facilite l'importation de données).

Pour réussir dans cette étape, une entreprise doit démontrer une grande capacité à développer et maintenir des API et connecteurs avec un large éventail de logiciels comptables, ainsi qu'une expertise en normalisation des données. Le risque majeur est celui de la fragmentation du marché des logiciels comptables et le coût élevé de maintenance de toutes les intégrations. Cette étape est attractive par sa croissance forcée par la numérisation mais son potentiel de marge reste moyen, ce qui en fait un investissement à considérer pour les entreprises cherchant à se positionner sur une nécessité réglementaire à venir plutôt que sur une profitabilité immédiate.

Étape 3 — PLATEFORME DE TÉLÉDÉCLARATION FISCALE (LIASSE FISCALE TDFC)

Dans cette étape, les données comptables préparées sont utilisées pour générer les formulaires fiscaux (liasse fiscale, déclarations de résultats) et les documents de dépôt aux Greffes, via une interface logicielle, assurant la conformité des formats et des calculs.

- Génération automatique des formulaires fiscaux officiels (2035, 2031-SD, 2033, 2035, 2072-S etc.)

- Calculs fiscaux et retraitements complexes

- Contrôles métiers et vérification de la cohérence des données fiscales

- Mise à jour régulière selon les dernières obligations légales et fonctionnelles

- Offre d'une interface en ligne ergonomique et sécurisée pour la saisie ou la revue

Cette étape est fortement défendable. Elle exige une "complexité technique" "élevée" en raison des "calculs fiscaux, les retraitements et la génération de formulaires normalisés" qui requièrent "une expertise technique et fiscale approfondie". Le "savoir-faire" en matière d'algorithmes et de logiques de contrôle fiscaux spécifiques constitue une "PI/Brevets" non brevetée mais précieuse.

Les "barrières réglementaires" sont "fortes", car "la stricte conformité aux formats et aux protocoles de la DGFiP est une obligation légale" et les plateformes doivent être "Partenaire EDI agréé par l’état" (Net déclaration). Les "coûts de changement" sont "élevés" pour les utilisateurs qui "s'habituent à une interface et à un processus de déclaration", rendant la migration complexe.

- Capital Barriers (Modéré, +1): "Le développement et la maintenance d'une plateforme conforme aux évolutions réglementaires et capable de gérer des calculs complexes demandent des investissements significatifs mais moindres que le moteur technologique initial." (Gagnez du temps avec un logiciel de liasse fiscale performant).

- Technical Complexity (Élevé, +2): "Les calculs fiscaux, les retraitements et la génération de formulaires normalisés sont des activités complexes qui exigent une expertise technique et fiscale approfondie." (Gagnez du temps avec un logiciel de liasse fiscale performant).

- IP/Patents (Savoir-faire, +1): No specific evidence in source data; score based on qualitative assessment.

- Network Effects (Modéré, +1): Une plateforme largement adoptée peut bénéficier d'effets de réseau grâce aux retours d'expérience des utilisateurs et à l'amélioration continue basée sur ces retours.

- Switching Costs (Élevé, +1): "Les utilisateurs s'habituent à une interface et à un processus de déclaration. Changer de plateforme peut impliquer une nouvelle courbe d'apprentissage et la perte de l'historique des déclarations." (Teledec | Accueil).

- Regulatory Barriers (Forte, +1): "La stricte conformité aux formats et aux protocoles de la DGFiP est une obligation légale, et les plateformes doivent être « Partenaire EDI agréé par l’état »." (International tax services by Net declaration).

- Sources: Gagnez du temps avec un logiciel de liasse fiscale performant (absyscyborg.com); International tax services by Net declaration (netdeclaration.net)

Le potentiel de marge est solide. La "structure des coûts" est "principalement fixe", comme pour Teledec où "Le développement de la plateforme et son adaptation réglementaire sont des coûts fixes importants. Les coûts variables par déclaration sont faibles". Cela génère de "fortes économies d'échelle", car "les coûts fixes de développement sont amortis sur un grand nombre de déclarations.

Des volumes importants permettent de réduire le coût unitaire". Le "pouvoir de tarification" est "marché", "le modèle économique de Teledec est basé sur le paiement par déclaration, sans abonnement, se positionnant comme la "solution la plus économique"". Ceci suggère une concurrence sur les prix, mais la valeur de la conformité maintient un prix raisonnable.

- Pricing Power (Marché, +1.5): "Le modèle économique de Teledec est basé sur le paiement par déclaration, sans abonnement, se positionnant comme la "solution la plus économique". Cela suggère une concurrence sur les prix." (Teledec | Accueil).

- Cost Structure (Principalement Fixe, +3): "Le développement de la plateforme et son adaptation réglementaire sont des coûts fixes importants. Les coûts variables par déclaration sont faibles." (Inférence du modèle d'affaires SaaS de Teledec.).

- Economies of Scale (Fortes, +2): "Les coûts fixes de développement sont amortis sur un grand nombre de déclarations. Des volumes importants permettent de réduire le coût unitaire." (Inférence du modèle d'affaires SaaS.).

- Observed Margins (Inconnue, +0): Aucune donnée n'est spécifiquement mentionnée pour les marges de cette étape.

- Sources: Teledec | Accueil (teledec.fr); Marché des logiciels de comptabilité fiscale (marketresearchfuture.com)

Cette étape bénéficie d'une croissance élevée. Son "TCAC" de "8.32% entre 2025 et 2035" est aligné avec celui du marché global des logiciels fiscaux. L'"expansion du TAM" est forte grâce à "la généralisation de la facturation électronique et de l'e-reporting en France (dès 2026)" qui "rendra cette étape obligatoire pour un nombre croissant d'entreprises". L'"adoption curve" est déjà "Mainstream" car "l'utilisation de la téléprocédure est obligatoire pour déposer la plupart des déclarations de résultats et payer l'impôt sur les sociétés".

- CAGR (>30%=+4, 20-30%=+3, 10-20%=+2, 5-10%=+1, <5%=0 - Taux: 8.32% CAGR = +2): "Le marché global des logiciels de fiscalité et de comptabilité devrait croître de 8,32 % TCAC." (Marché des logiciels de comptabilité fiscale).

- TAM Expansion (Marché en croissance, +2): "La généralisation de la facturation électronique et de l'e-reporting en France (dès 2026) rendra cette étape obligatoire pour un nombre croissant d'entreprises, y compris les micro-structures." (France Confirms Mandatory B2B e-Invoicing and e-Reporting from 2026).

- Adoption Curve (Mainstream, +2): "L'utilisation de la téléprocédure est obligatoire pour déposer la plupart des déclarations de résultats et payer l'impôt sur les sociétés." (Télédéclaration liasse fiscale avec Ciel directDéclaration ...).

- Sources: Marché des logiciels de comptabilité fiscale (marketresearchfuture.com); France Confirms Mandatory B2B e-Invoicing and e-Reporting from 2026 (eaglessoft.com)

- Teledec — offre une interface en ligne pour générer et pré-valider les liasses fiscales

- Ciel directDéclaration — Ciel, logiciel de télédéclaration de liasse fiscale compatible DGFiP

- Net déclaration — portail déclaratif sécurisé des télédéclarations fiscales et comptables

- ABSYSCYBORG — éditeur de logiciels fiscaux visant le gain de temps et la conformité

- Apogea — plateforme fiscale pour la vérification de conformité et la dématérialisation

- Hayot Expertise (explique l'obligation de télétransmission via EDI-TDFC ou EFI).

Une entreprise doit ici exceller dans l'ingénierie et la fiscalité pour produire des outils fiables et conformes aux multiples réglementations fiscales. Le risque majeur est la non-conformité aux évolutions réglementaires, ce qui peut paralyser l'activité des clients et entraîner des pénalités. C'est une étape très attractive pour l'investissement en raison de sa croissance assurée par l'obligation légale et sa forte défendabilité, offrant des modèles économiques SaaS avec de bonnes marges.

Étape 4 — TRANSMISSION SÉCURISÉE À LA DGFIP ET DÉPÔT AUX GREFFES

Cette étape cruciale concerne la transmission effective et sécurisée des déclarations fiscales à l'administration fiscale (DGFiP) et le dépôt des comptes aux Greffes du Tribunal de Commerce, en utilisant les protocoles EDI (Échange de Données Informatisées) ou EFI (Échange de Formulaires Informatisés) définis par l'État.

- Utilisation de protocoles de transmission sécurisés (EDI-TDFC, EFI)

- Validation technique des fichiers avant envoi

- Suivi de l'état des transmissions et accusés de réception

- Dépôt automatique des comptes aux Greffes du Tribunal de Commerce

- Cryptage des données

Cette étape est très défendable. La "complexité technique" est "élevée", avec la "maîtrise des protocoles EDI/EFI, la gestion de la sécurité (SSL) et l'intégration directe avec les systèmes de la DGFiP et des Greffes" nécessitant une expertise pointue, comme souligné par Teledec concernant son "service rapide, sécurisé, transparent et conforme". Les "barrières réglementaires" sont "fortes", "Seuls les "Partenaire EDI agréé par l’état" peuvent télédéclarer", ce qui constitue un obstacle majeur à l'entrée.

Le "savoir-faire" en matière de "gestion des protocoles EDI/EFI, la sécurisation des échanges et la conformité aux exigences administratives" est un actif immatériel important. Enfin, les "coûts de changement" sont "élevés" pour les utilisateurs, car "le processus de télédéclaration est souvent intégré dans les habitudes de l'utilisateur".

- Capital Barriers (Modéré, +1): "Les coûts liés à la certification EDI/EFI, la sécurisation des infrastructures (protocole SSL mentionné par Teledec) et la maintenance des systèmes de transmission sont des investissements nécessaires." (Teledec | Accueil).

- Technical Complexity (Élevé, +2): "La maîtrise des protocoles EDI/EFI, la gestion de la sécurité (SSL) et l'intégration directe avec les systèmes de la DGFiP et des Greffes impliquent une complexité technique significative." (Teledec | Accueil).

- IP/Patents (Savoir-faire, +1): No specific evidence in source data; score based on qualitative assessment.

- Network Effects (Aucun, +0): Cette étape est une interaction directe entre un fournisseur de services et les administrations, sans effet de réseau entre les utilisateurs de la plateforme pour améliorer le service.

- Switching Costs (Élevé, +1): "Le processus de télédéclaration est souvent intégré dans les habitudes de l'utilisateur ou de l'expert-comptable. Changer de prestataire peut entraîner une formation et un risque d'erreurs." (Télédéclaration liasse fiscale avec Ciel directDéclaration ...).

- Regulatory Barriers (Forte, +1): "Seuls les "Partenaire EDI agréé par l’état" peuvent télédéclarer. Les plateformes doivent être agréées et s'inscrire dans le répertoire officiel du gouvernement pour l'e-facturation." (International tax services by Net declaration).

- Sources: Teledec | Accueil (teledec.fr); International tax services by Net declaration (netdeclaration.net)

Le potentiel de marge est très élevé. Le "pouvoir de tarification" est "premium" car "la spécificité et la criticité du service (transmission directe et sécurisée à l'État, obligation légale) confèrent un certain pouvoir de tarification". La "structure des coûts" est "principalement fixe", car "Les coûts d'infrastructure, de sécurité et d'agrément EDI/EFI sont majoritairement fixes. Les coûts variables par transaction sont très faibles". Ceci induit de "fortes économies d'échelle", puisque "une fois les systèmes de transmission mis en place et l'agrément obtenu, le coût marginal par déclaration supplémentaire est minime".

- Pricing Power (Premium, +3): "La spécificité et la criticité du service (transmission directe et sécurisée à l'État, obligation légale) confèrent un certain pouvoir de tarification, malgré la mention de "prix juste" par Teledec." (Teledec | Accueil).

- Cost Structure (Principalement Fixe, +3): "Les coûts d'infrastructure, de sécurité et d'agrément EDI/EFI sont majoritairement fixes. Les coûts variables par transaction sont très faibles." (Inférence du modèle d'affaires SaaS.).

- Economies of Scale (Fortes, +2): "Une fois les systèmes de transmission mis en place et l'agrément obtenu, le coût marginal par déclaration supplémentaire est minime, permettant des économies d'échelle significatives." (Inférence du modèle d'affaires SaaS.).

- Observed Margins (Inconnue, +0): Aucune donnée n'est spécifiquement mentionnée pour les marges de cette étape.

- Sources: Teledec | Accueil (teledec.fr); International tax services by Net declaration (netdeclaration.net)

La croissance de cette étape est exceptionnelle. Le "TCAC" de "8.32% entre 2025 et 2035" pour le marché global des logiciels fiscaux s'applique directement. L'"expansion du TAM" est en "forte croissance" car "l'obligation de la télédéclaration et l'extension du B2B e-invoicing/e-reporting à toutes les entreprises françaises vont considérablement augmenter le marché adressable". L'"adoption curve" est en "Mainstream / Adoption forcée" car "la télédéclaration est déjà obligatoire pour la plupart des entreprises, et les nouvelles réglementations de facturation électronique renforcent cette obligation".

- CAGR (>30%=+4, 20-30%=+3, 10-20%=+2, 5-10%=+1, <5%=0 - Taux: 8.32% CAGR = +2): "La croissance du marché global des logiciels de fiscalité et de comptabilité (8,32% TCAC) s'applique directement à cette étape obligatoire." (Marché des logiciels de comptabilité fiscale).

- TAM Expansion (Marché en forte croissance, +3): "L'obligation de la télédéclaration et l'extension du B2B e-invoicing/e-reporting à toutes les entreprises françaises vont considérablement augmenter le marché adressable." (France Confirms Mandatory B2B e-Invoicing and e-Reporting from 2026).

- Adoption Curve (Mainstream / Adoption forcée, +3): "La télédéclaration est déjà obligatoire pour la plupart des entreprises, et les nouvelles réglementations de facturation électronique renforcent cette obligation." (Télédéclaration liasse fiscale avec Ciel directDéclaration ...).

- Sources: Marché des logiciels de comptabilité fiscale (marketresearchfuture.com); France Confirms Mandatory B2B e-Invoicing and e-Reporting from 2026 (eaglessoft.com)

- Net déclaration — Partenaire EDI agréé offrant un portail sécurisé

- Teledec — service rapide, sécurisé, transparent pour la télédéclaration et le dépôt aux Greffes

- Ciel directDéclaration — Ciel, facilite la télétransmission des liasses fiscales EDI ou EFI

- Impots.gouv.fr — espace professionnel EFI, plateforme officielle de l'administration fiscale

- Plateformes de dématérialisation partenaires — PDP) agréées (futures plateformes pour l'e-facturation et e-reporting

- Odoo (intégré, le module France peut inclure la capacité de synchroniser des données avec Teledec).

Le succès dans cette étape dépend de l'obtention et du maintien des agréments officiels, d'une infrastructure technique hautement sécurisée et fiable, ainsi que d'une maîtrise parfaite des protocoles d'échanges gouvernementaux. Le principal risque est la défaillance des systèmes de transmission ou la perte des agréments, qui sont essentiels pour opérer. C'est une étape très attractive et stratégique pour les investisseurs, car elle bénéficie d'une croissance assurée par l'obligation légale et d'un pouvoir de tarification élevé eu égard à son caractère critique et non substituable.

Étape 5 — SUPPORT CLIENT ET MISES À JOUR LÉGALES

Cette étape englobe l'ensemble des services d'assistance aux utilisateurs pour l'utilisation de la plateforme, la résolution des problèmes et le maintien à jour des solutions en fonction des évolutions réglementaires et techniques.

- Support technique (téléphone, email, chat) pour l'utilisation des logiciels

- Gestion des incidents et dépannage

- Diffusion des mises à jour logicielles pour la conformité légale et l'amélioration des fonctionnalités

- Aide à l'interprétation des messages d'erreur de l'administration fiscale

- Formation/tutoriels pour les utilisateurs

La défendabilité est faible. Les "barrières de capital" sont "modérées", avec des "coûts significatifs" pour une "équipe de support qualifiée". La "complexité technique" est "modérée", nécessitant "une double expertise technique et fiscale" et une "veille réglementaire constante", comme l'indique l'accent mis par ABSYSCYBORG sur la "traçabilité et la collaboration fluidifiée". Le "savoir-faire" en matière d'expertise et de processus de résolution est un actif immatériel. Cependant, il n'y a pas d'effets de réseau ou de barrières réglementaires significatives, et les "coûts de changement" sont "faibles", car "les entreprises peuvent changer de fournisseur de support".

- Capital Barriers (Modéré, +1): No specific evidence in source data; score based on qualitative assessment.

- Technical Complexity (Modéré, +1): "Le support nécessite de comprendre à la fois les aspects techniques du logiciel et les subtilités de la législation fiscale. Les mises à jour logicielles régulières sont également complexes." (Gagnez du temps avec un logiciel de liasse fiscale performant).

- IP/Patents (Connaissance / Savoir-faire, +1): No specific evidence in source data; score based on qualitative assessment.

- Network Effects (Aucun, +0): Les services de support et de mise à jour sont des relations linéaires client-fournisseur.

- Switching Costs (Faible, +0): Les entreprises peuvent changer de fournisseur de support, bien qu'il y ait une préférence pour un service intégré à la plateforme de télédéclaration.

- Regulatory Barriers (Pas de réglementation significative, +0): Le support client lui-même n'est pas réglementé de manière spécifique, mais le contenu des mises à jour doit l'être.

- Sources: Gagnez du temps avec un logiciel de liasse fiscale performant (absyscyborg.com); Teledec | Accueil (teledec.fr)

Le potentiel de marge est très faible. Le "pouvoir de tarification" est "commoditisé" car "Le support est souvent inclus dans l'abonnement du logiciel ou considéré comme un coût implicite". La "structure des coûts" est "Principalement Variable", le support client étant une "activité à forte intensité de main-d'œuvre, avec des coûts en personnel qui varient avec le volume d'utilisateurs". Bien que des "économies d'échelle" soient "certaines" grâce à l'automatisation des processus, "l'interaction humaine reste coûteuse".

- Pricing Power (Commoditisé, +0): "Le support est souvent inclus dans l'abonnement du logiciel ou considéré comme un coût implicite. Les clients s'attendent à un certain niveau de service." (Inférence du modèle d'affaires SaaS.).

- Cost Structure (Principalement Variable, +0): "Le support client est généralement une activité à forte intensité de main-d'œuvre, avec des coûts en personnel qui varient avec le volume d'utilisateurs." (Inférence du modèle d'affaires SaaS.).

- Economies of Scale (Certaines, +1): La mise en place de bases de connaissances, de FAQ et de processus automatisés peut améliorer l'efficacité du support à grande échelle, mais l'interaction humaine reste coûteuse. (Inconnu).

- Observed Margins (Inconnue, +0): Aucune donnée spécifique.

- Sources: Marché des logiciels de comptabilité fiscale (marketresearchfuture.com); Teledec | Accueil (teledec.fr)

La croissance est modérée pour cette étape. Le "TCAC" de "8.32% entre 2025 et 2035" pour le marché des logiciels fiscaux "implique une croissance parallèle du besoin de support". L'"expansion du TAM" est tirée par "l'augmentation du nombre d'utilisateurs de solutions de télédéclaration et la complexité croissante des réglementations", mais il s'agit d'un service annexe. L'"adoption curve" est "Mainstream" car "le support est une attente de base pour tout logiciel".

- CAGR (>30%=+4, 20-30%=+3, 10-20%=+2, 5-10%=+1, <5%=0 - Taux: 8.32% CAGR = +2): "La croissance du marché des logiciels fiscaux (8,32% TCAC) implique une croissance parallèle du besoin de support pour ces solutions." (Marché des logiciels de comptabilité fiscale).

- TAM Expansion (Marché en croissance, +1): L'augmentation du nombre d'utilisateurs de solutions de télédéclaration et la complexité croissante des réglementations entraînent une demande accrue de support.

- Adoption Curve (Mainstream, +2): Le support est une attente de base pour tout logiciel, la question est plus sur la qualité et l'efficacité que sur l'adoption du concept.

- Sources: Marché des logiciels de comptabilité fiscale (marketresearchfuture.com); Teledec | Accueil (teledec.fr)

- Teledec — offre un service de support pour les utilisateurs

- Ciel — fournit un support client pour ses logiciels de télédéclaration

- Net déclaration — offre un support pour ses services de télédéclaration

- ABSYSCYBORG — implique la traçabilité et la collaboration fluidifiée

- Apogea — met en avant les mises à jour légales et fonctionnelles automatiques

- Jungloo (guide l'utilisateur pour ne pas commettre d'erreurs réduisant le besoin de support).

Pour réussir ici, les entreprises doivent fournir un support client réactif et compétent, capable de gérer des questions techniques et fiscales. Le risque principal est la pression sur les coûts due à l'intensité de main-d'œuvre. L'attractivité pour les investisseurs est faible, car il s'agit davantage d'un centre de coûts essentiel pour la satisfaction client que d'une source de profits majeurs, malgré la croissance sous-jacente du marché des logiciels.

Étape 6 — CONSEIL EN OPTIMISATION FISCALE ET SERVICES COMPLÉMENTAIRES

Cette étape finale de la chaîne de valeur offre des services à valeur ajoutée au-delà de la simple télédéclaration, tels que le conseil pour l'optimisation fiscale, l'accompagnement personnalisé, et la proposition de services financiers ou juridiques connexes.

- Audit et analyse des situations fiscales pour identifier les opportunités d'optimisation

- Conseil réglementaire personnalisé

- Accompagnement en cas de contrôle fiscal

- Offre de services de trésorerie, de crédit ou d'investissement

- Services de conformité au-delà des déclarations de base

Cette étape possède une forte défendabilité. La "complexité technique" est "élevée", car "L'optimisation fiscale et le conseil requièrent une compréhension approfondie et nuancée de la législation fiscale" ainsi que "l'interprétation et le jugement" selon "Daf-Mag.fr". La "PI/Brevets" est basée sur la "connaissance / expertise" des "Experts-comptables" et des "conseillers", qui est "difficilement reproductible".

Les "barrières réglementaires" sont "fortes", car "la profession d'expert-comptable est régie par des règles d'accès strictes" (diplômes, ordre professionnel). Les "coûts de changement" sont "élevés" pour les clients souhaitant "changer d'expert-comptable ou de conseiller fiscal" en raison "du transfert de connaissances et de la confiance établie".

- Capital Barriers (Modéré, +1): "Les investissements en recrutement d'experts fiscaux, formation continue et développement d'offres de conseil sont importants, surtout pour des cabinets reconnus." (Tarif comptable 2026 : quel coût selon votre profil ?).

- Technical Complexity (Élevé, +2): "L'optimisation fiscale et le conseil requièrent une compréhension approfondie et nuancée de la législation fiscale, souvent en évolution, ainsi que la capacité d'interpréter des cas spécifiques." (Déclarations fiscales 2026 : répétition générale avant la révolution de la facturation électronique - Daf-Mag.fr).

- IP/Patents (Connaissance / Expertise, +1.5): "L'IA "augmente" l'expert-comptable, ne le remplace pas, car la fiscalité nécessite l'interprétation et le jugement. L'expertise et le savoir-faire des conseillers sont la PI principale." (Déclarations fiscales 2026 : répétition générale avant la révolution de la facturation électronique - Daf-Mag.fr).

- Network Effects (Modéré, +1): La réputation des cabinets de conseil fiscal et les recommandations jouent un rôle clé, créant un certain effet de réseau basé sur la confiance.

- Switching Costs (Élevé, +1): "Changer d'expert-comptable ou de conseiller fiscal peut être coûteux en termes de transfert de connaissances, de confiance établie et de risque de désalignement." (Motif : la relation de confiance et la connaissance fine du dossier client.).

- Regulatory Barriers (Forte, +1): La profession d'expert-comptable est régie par des règles d'accès strictes (diplômes, ordre professionnel), ce qui constitue une barrière à l'entrée significative pour le conseil fiscal.

- Sources: Tarif comptable 2026 : quel coût selon votre profil ? (swapn.fr); Déclarations fiscales 2026 : répétition générale avant la révolution de la facturation électronique - Daf-Mag.fr (daf-mag.fr)

Le potentiel de marge est moyen. Le "pouvoir de tarification" est "premium", comme en témoignent "les tarifs horaires des comptables (40-60€/heure)" ou les "forfaits mensuels (29-150€/mois)" ("Tarif comptable 2026"). La "structure des coûts" est "Principalement Variable" car "Les coûts sont fortement liés à la main-d'œuvre qualifiée (experts fiscaux, comptables)", ce qui limite la scalabilité. Les "économies d'échelle" sont "certaines", car si "les cabinets peuvent standardiser certains processus ou partager des connaissances", le conseil reste une activité à "forte composante humaine difficilement scalable".

- Pricing Power (Premium, +3): "Les tarifs horaires des comptables (40-60€/heure) ou des forfaits mensuels (29-150€/mois) suggèrent un pouvoir de tarification élevé pour le conseil spécialisé." (Tarif comptable 2026 : quel coût selon votre profil ?).

- Cost Structure (Principalement Variable, +0): "Les coûts sont fortement liés à la main-d'œuvre qualifiée (experts fiscaux, comptables)." (Tarif comptable 2026 : quel coût selon votre profil ?).

- Economies of Scale (Certaines, +1): Les cabinets peuvent standardiser certains processus ou partager des connaissances, mais le conseil reste une activité à forte composante humaine difficilement scalable.

- Observed Margins (Inconnue, +0): No specific evidence in source data; score based on qualitative assessment.

- Sources: Tarif comptable 2026 : quel coût selon votre profil ? (swapn.fr); Déclarations fiscales 2026 : répétition générale avant la révolution de la facturation électronique - Daf-Mag.fr (daf-mag.fr)

La croissance de cette étape est élevée. Le "TCAC" de "8.32% entre 2025 et 2035" pour le marché des logiciels fiscaux "supporte indirectement la demande de conseil". L'"expansion du TAM" est alimentée par "la complexité réglementaire croissante (e-invoicing, e-reporting, IA) et l'internationalisation des affaires" qui "poussent les entreprises à rechercher des conseils spécialisés". L'"adoption curve" est "Mainstream", car "Le conseil fiscal est une pratique établie et nécessaire pour de nombreuses entreprises".

- CAGR (>30%=+4, 20-30%=+3, 10-20%=+2, 5-10%=+1, <5%=0 - Taux: 8.32% CAGR = +2): "La croissance du marché des logiciels de fiscalité supporte indirectement la demande de conseil, mais le conseil pur peut avoir un TCAC légèrement inférieur." (Marché des logiciels de comptabilité fiscale).

- TAM Expansion (Marché en croissance, +2): "La complexité réglementaire croissante (e-invoicing, e-reporting, IA) et l'internationalisation des affaires poussent les entreprises à rechercher des conseils spécialisés." (Déclarations fiscales 2026 : répétition générale avant la révolution de la facturation électronique - Daf-Mag.fr).

- Adoption Curve (Mainstream, +2): Le conseil fiscal est une pratique établie et nécessaire pour de nombreuses entreprises, en particulier pour l'optimisation et les cas complexes.

- Sources: Marché des logiciels de comptabilité fiscale (marketresearchfuture.com); Déclarations fiscales 2026 : répétition générale avant la révolution de la facturation électronique - Daf-Mag.fr (daf-mag.fr)

- Experts-comptables — en ligne ou traditionnels, offrant conseils fiscaux

- KPMG — services de conseil fiscal, optimisation et audit

- Deloitte — services de conseil fiscal pour multinationales

- Qonto — futur, demande de licence bancaire pour étendre les services financiers

- Indy / Pennylane — logiciels de comptabilité automatisée pouvant inclure du conseil

- Net déclaration (services dédiés aux affaires internationales, incluant conseil spécifique).

Pour exceller dans cette étape, les entreprises doivent posséder une expertise fiscale pointue et la capacité de développer des relations de confiance solides avec leurs clients. Le risque majeur est celui de la concurrence par les prix sur les services génériques, ou le manque de scalabilité des services à forte intensité humaine. Cette étape est attractive par son pouvoir de tarification "premium" qui compense en partie une structure de coûts variable, et sa défendabilité est assurée par l'expertise humaine et les barrières réglementaires fortes de la profession comptable.

Top 3 Positions Stratégiques

L'analyse des six étapes de la chaîne de valeur de la télédéclaration fiscale et de l'automatisation comptable en France révèle des disparités significatives en termes de défendabilité, de potentiel de marge et de croissance. Les étapes les mieux positionnées sont celles qui capitalisent sur la complexité réglementaire, la nécessité d'investissements technologiques lourds, et un pouvoir de tarification élevé, souvent renforcé par l'obligation légale et des économies d'échelle.

RANK 1STAGE 1 — DÉVELOPPEMENT DU MOTEUR TECHNOLOGIQUE ET CONFORMITÉ RÉGLEMENTAIRE

Strategic Rationale : Cette étape se distingue comme la plus stratégique en raison de sa très forte défendabilité ancrée dans des barrières à l'entrée élevées. Les investissements continus en R&D pour l'IA et l'automatisation, combinés à une complexité technique substantielle et à une propriété intellectuelle forte, créent un fossé concurrentiel profond. De plus, la nécessité absolue de la conformité réglementaire ajoute une couche de protection, rendant cette étape résiliente aux pressions externes et offrant une base technique solide pour toute la chaîne de valeur.

- Les "investissements en R&D sont significatifs et continus pour suivre l'évolution des réglementations et développer des algorithmes d'IA sophistiqués", avec l'acquisition par Vertex de Kintsugi pour 15M$ comme exemple, ce qui prouve la valeur et le coût de l'innovation dans cette étape. (Source: Tax Tech Market Size & Share, Growth Forecast 2034 — gminsights.com)

- Le "développement de technologies de catégorisation fiscale basées sur l'IA et l'automatisation de processus complexes nécessitent une expertise pointue et des années de développement", créant une barrière technique insurmontable pour les nouveaux entrants. (Source: Tax Tech Market Size & Share, Growth Forecast 2034 — gminsights.com)

- La conformité aux exigences légales et réglementaires en constante évolution est primordiale pour opérer, conférant une barrière réglementaire solide et un avantage aux acteurs établis qui maîtrisent cette complexité. (Source: Gagnez du temps avec un logiciel de liasse fiscale performant — absyscyborg.com)

RANK 2STAGE 4 — TRANSMISSION SÉCURISÉE À LA DGFIP ET DÉPÔT AUX GREFFES

Strategic Rationale : Bien qu'à égalité de score stratégique avec l'étape 1, cette étape est classée en seconde position en raison d'une défendabilité légèrement inférieure mais d'un potentiel de marge et de croissance exceptionnels. Sa position est extrêmement forte du fait des obligations légales de transmission directe aux autorités. Cela confère un pouvoir de tarification premium et garantit une croissance quasi universelle forcée par la réglementation, ce qui en fait un maillon indispensable de la chaîne de valeur.

- La "spécificité et la criticité du service (transmission directe et sécurisée à l'État, obligation légale) confèrent un certain pouvoir de tarification", permettant aux acteurs d'établir des prix premium. (Source: Teledec | Accueil — teledec.fr)

- "L'obligation de la télédéclaration et l'extension du B2B e-invoicing/e-reporting à toutes les entreprises françaises vont considérablement augmenter le marché adressable", assurant une croissance forte et garantie du TAM. (Source: France Confirms Mandatory B2B e-Invoicing and e-Reporting from 2026 — eaglessoft.com)

- "Seuls les "Partenaire EDI agréé par l’état" peuvent télédéclarer", créant une barrière d'entrée réglementaire majeure et établissant une confiance élevée. (Source: International tax services by Net declaration — netdeclaration.net)

RANK 3STAGE 3 — PLATEFORME DE TÉLÉDÉCLARATION FISCALE (LIASSE FISCALE TDFC)

Strategic Rationale : Cette étape occupe la troisième position stratégique grâce à une forte défendabilité issue de la complexité technique des calculs fiscaux et de l'impératif de conformité réglementaire. Son modèle économique, typiquement SaaS, génère un bon potentiel de marge grâce à des coûts fixes et des économies d'échelle. La généralisation des obligations de télédéclaration en France soutient également une croissance élevée, confirmant sa valeur essentielle dans le paysage fiscal des entreprises.

- Les "calculs fiscaux, les retraitements et la génération de formulaires normalisés sont des activités complexes qui exigent une expertise technique et fiscale approfondie", rendant cette étape difficile à répliquer sans investissement significatif. (Source: Gagnez du temps avec un logiciel de liasse fiscale performant — absyscyborg.com)

- Le "développement de la plateforme et son adaptation réglementaire sont des coûts fixes importants", ce qui, dans un modèle SaaS, permet "des économies d'échelle" et de bonnes marges brutes. (Source: Inférence du modèle d'affaires SaaS de Teledec. — Inconnu)

- "L'utilisation de la téléprocédure est obligatoire pour déposer la plupart des déclarations de résultats", conférant une adoption "Mainstream" et une demande stable pour les solutions de cette étape. (Source: Télédéclaration liasse fiscale avec Ciel directDéclaration ... — ciel.com)

Tendances du marché

MARKET INTELLIGENCE: Automatisation fiscale B2B, Croissance Indispensable

1. Market Catalyst & Trajectory

- Le marché est en pleine mutation structurelle, poussé par des pressions réglementaires croissantes et la numérisation obligatoire (lien). La facturation électronique obligatoire en France à partir de 2026 et la généralisation de la télédéclaration transforment les processus comptables et fiscaux en une nécessité pour les entreprises (lien). Les avancées technologiques comme l'IA et le cloud stimulent également cette transition, comme le montre l'acquisition de Kintsugi par Vertex pour l'IA générative dans la fiscalité.

- Le marché mondial des logiciels de fiscalité et de comptabilité est évalué à 14,3 milliards USD en 2024. Il devrait atteindre 34,45 milliards USD d’ici 2035, avec un TCAC de 8,32% de 2025 à 2035 (lien). Cette croissance révèle une expansion rapide et soutenue, due à des obligations réglementaires et non à une simple tendance de marché.

2. Value Chain & Control Points

- L'étape la plus stratégique de la chaîne de valeur, et le point de contrôle critique, est l'étape « Développement du Moteur Technologique et Conformité Réglementaire ». Cette étape détient un score stratégique de 7,2, le plus élevé de la chaîne. Pourquoi ? Principalement en raison de sa très forte défendabilité (8,5/10), tirée par des barrières de capital élevées (investissements significatifs en R&D et IA) et une complexité technique intrinsèque.

- Cette étape « Développement du Moteur Technologique et Conformité Réglementaire » exerce un pouvoir disproportionné car elle est la source de l'innovation et de la conformité qui irriguent toutes les phases ultérieures de la chaîne. Les investissements massifs requis pour le développement d'algorithmes d'IA sophistiqués et la veille réglementaire constante créent une barrière à l'entrée très élevée. Par exemple, l'acquisition d'une technologie IA par Vertex pour 15 millions de dollars illustre l'importance de ces investissements (lien). L'interdépendance de toutes les autres étapes avec un moteur technologique conforme et performant confère à cette étape un levier stratégique fort sur l'ensemble de la chaîne de valeur.

3. Competitive Dislocation

- Les acteurs traditionnels dans la catégorie « Éditeurs de logiciels comptables généralistes avec modules fiscaux » (comme Sage) sont confrontés à une dislocation structurelle et à une potentielle compression des marges.

- La fiabilité et les fonctionnalités avancées de ces acteurs sont devenues standard. Leur positionnement généraliste ne leur permet pas de se différencier efficacement sur les niches émergentes comme la fiscalité des crypto-actifs (Cryptio) ou l'intégration poussée de l'IA (Meelo). Ils sont contraints à la "maturité banalisée" (score de différenciation de 3 pour Sage), où la concurrence sur les prix est accrue (lien). Leur modèle historique, bien que complet, peine à s'adapter à la vitesse d'innovation imposée par les start-ups spécialisées, qui bénéficient d'un financement dédié pour l'innovation, comme le financement de 44,5 millions USD de Cryptio (lien).

4. Unit Economics & Value Capture

- Le pool de profit se déplace vers les services à haute valeur ajoutée et à forte barrière à l'entrée, en particulier dans l'étape « Transmission Sécurisée à la DGFiP et Dépôt aux Greffes », dont le potentiel de marge est le plus élevé (8,0/10). Pour les autres étapes, les marges sont moyennes ou faibles.

- Le modèle économique le mieux positionné pour capturer cette valeur émergente est un modèle SaaS spécialisé, intégrant une API robuste et un moteur technologique de pointe. Un tel modèle, comme celui de Teledec (qui opère dans les étapes 2, 3 et 4), peut générer des économies d'échelle significatives grâce à des coûts fixes élevés amortis sur un large volume de déclarations. Sa capacité à se connecter aux systèmes existants des entreprises via des API et à garantir la conformité à la DGFiP (agrément EDI) lui confère un pouvoir de tarification élevé sur un service obligatoire et critique, tout en réduisant les coûts de changement pour les utilisateurs (lien).

Acteurs de la chaîne de valeur

Développement du Moteur Technologique et Conformité Réglementaire

Intuit

T1_Global_Giant

US

$160000000000M

🟥

Diff: 8

- Marque globale ultra-puissante

- Forte R&D en IA générative

- Parfois trop généraliste pour les niches fiscales locales

- Expansion internationale renforcée par la numérisation fiscale

- Réglementations locales très spécifiques et fragmentées

- R&D technologique massive

- Acquisitions d'outils d'IA

Thomson Reuters

T1_Global_Giant

CA

$75000000000M

🟥

Diff: 7

- Leadership indiscutable sur les grands comptes

- Historique de conformité exceptionnel

- Structure de coûts et d'intégration complexe pour les micro-structures

- Développement d'outils basés sur l'IA générative pour les experts

- Dislocation par des acteurs pure-play plus agiles et moins chers

- Expansion de la gamme de logiciels cloud réglementaires

Vertex Inc.

T2_Large

US

$4000000000M

🟥

Diff: 7

- Spécialisation pointue en taxes indirectes (TVA, Sales Tax)

- Capacité de rachat d'innovations technologiques d'IA

- Focus historiquement centré sur les moyennes et grandes entreprises

- Raccordement API direct aux futurs réseaux d'e-invoicing mondiaux

- Standardisation des modules de taxes par les grands progiciels d'ERP

- Rachat d'actifs d'IA auprès de Ryan LLC

- Acquisition de Kintsugi pour 15M$

SAGE

T1_Global_Giant

UK

$12000000000M

🟥

Diff: 3

- Base client gigantesque déjà installée

- Réseau d'experts-comptables prescripteurs exceptionnel

- Produits parfois jugés rigides et lents à se moderniser sur le cloud

- Intégration d'un copilote IA intelligent pour automatiser les écritures

- Pression de prix et détérioration des clients au profit des solutions fintech intégrées

- Modernisation de l'offre Sage 100

- Partenariats de niche

EBP

T2_Large

France

$150000000M

🟨

Diff: 5

- Excellente implantation sur le marché français

- Solutions complètes pré-intégrées

- Dépendance croissante envers les choix d'architecture de sa maison-mère Cegid

- Migration accélérée de la base client vers les offres e-invoicing conformes

- Cannibalisation par d'autres filiales ou solutions concurrentes au sein de Cegid

- Intégration dans l'écosystème cloud de Cegid

Intégration et Préparation des Données Comptables

Odoo

T1_Global_Giant

Belgium

$7000000000M

🟦

Diff: 8

- Modularité extrême de sa suite d'applications

- Base d'intégrateurs indépendants gigantesque

- Maîtrise complexe de l'intégration normative fiscale française par des intégrateurs ouverts

- Partenariats de couplage API avec des tiers certifiés EDI tel que Teledec

- Montée des solutions SaaS de comptabilité tout-en-un clés en main pour TPE

- Mise à disposition d'API de connecteurs de données

Pennylane

T2_Large

France

$4000000000M

🟥

Diff: 7

- Financement impressionnant et valorisation de licorne

- Interface moderne collaborative

- Historique plus court sur la gestion liasse fiscale hautement complexe

- Acquérir des acteurs historiques comme Net déclaration pour sécuriser des canaux directs

- Montée de gamme vers des structures plus complexes

- Guerre de prix pour la fidélisation des cabinets d'expertise comptable

- Acquisitions de solutions spécialisées

- Recrutement massif d'ingénieurs

Indy

T4_ScaleUp

France

$150000000M

🟥

Diff: 7

- Automatisation du rapprochement bancaire de premier plan

- Expérience utilisateur très épurée

- Limité pour le moment aux régimes simplifiés et petites structures

- Développement d'offres de facturation électronique gratuites en pré-acquisition

- Intégration native des moteurs de liasse par les néo-banques professionnelles

- Développement produit en interne

- Marketing d'acquisition agressif

Jungloo

T4_ScaleUp

France

$5000000M

🟥

Diff: 6

- Agilité de développement de connecteurs

- Approche épurée pour éviter les erreurs d'écritures

- Taille modeste face aux géants financés du secteur

- Devenir un connecteur standard pour la préparation de liasse en marque blanche

- Marges faibles si le support d'intégration n'est pas automatisé par IA

- Mises à niveau régulières des protocoles d'import de données

Quickbooks

T1_Global_Giant

US

$160000000000M

🟦

Diff: 6

- Moteur d'importation de flux bancaires très performant

- Standardisation globale éprouvée

- Retrait partiel d'initiatives localisées pour la France

- Interfaçage de connecteurs vers des moteurs de transmission externes certifiés

- Perte accélérée du portefeuille clients au profit d'acteurs de comptabilité locale cloud

- Externalisation et alliances de raccordement local

Plateforme de Télédéclaration Fiscale (Liasse Fiscale TDFC)

Teledec

T2_Large

France

$20000000M

🟥

Diff: 8

- Agrément officiel EDI direct garantissant la conformité légale

- Modèle à l'usage attractif (sans abonnement annuel captif)

- Connectivité de balance comptable avec les principaux progiciels du marché

- Flux financiers saisonniers concentrés sur la période de déclarations printanières

- Revenus à l'acte moins prévisibles qu'un modèle SaaS par abonnement classique

- Raccordement d'API en marque blanche dans d'autres plateformes comptables

- Profiter du boom de conformité obligatoire lié à la facturation électronique 2026

- Intégration native et gratuite de la liasse dans les abonnements des néo-banques et ERP

- API de télétransmission de liasses fiscales

- Option de dépôt des comptes aux Greffes (99€-129€)

Ciel directDéclaration (Ciel)

T2_Large

France

$300000000M

🟦

Diff: 6

- Marque historique très forte chez les artisans et TPE

- Processus extrêmement stables

- Modernisation cloud plus lente que les plateformes modernes native cloud

- Intégration progressive des clients vers les offres cloud modernisées de Sage

- Migration des TPE indépendantes vers des alternatives entièrement dématérialisées

- Mises à jour technologiques de la boîte à outils comptable de Sage

Net déclaration

T3_Medium

France

$12000000M

🟩

Diff: 6

- Agrément officiel de transmission de longue date

- Capacité à gérer les déclarations internationales complexes

- Vieillissement technologique relatif de son portail web

- Devenir une cible d'acquisition idéale pour un nouvel opérateur SaaS cherchant la conformité

- Désintermédiation directe de son portail par la facturation électronique intégrée

- Support technique de télétransmission sécurisé

ABSYSCYBORG

T2_Large

France

$50000000M

🟦

Diff: 6

- Expertise profonde des retraitements fiscaux complexes

- Excellent support d'accompagnement conseil

- Outils surdimensionnés et trop onéreux pour les très petites structures

- Vente additionnelle de modules collaboratifs de vérification en amont

- Réglementations d'IA automatisant les retraitements sans supervision logicielle lourde

- Systèmes de validation de formulaires comptables d'entreprises

Apogea

T2_Large

France

$40000000M

🟩

Diff: 6

- Réseau de distribution et de support très bien implanté

- Mises à jour légales automatiques

- Positionnement mixte d'intégrateur tiers limitant la propriété intellectuelle pure

- Accompagnement de la base installée vers la mise en œuvre de la facturation 2026

- Concurrence accrue des éditeurs d'ERP s'interfaçant eux-mêmes en direct

- Logiciels de dématérialisation comptable

Hayot Expertise

T5_Niche

France

$1000000M

🟩

Diff: 5

- Connaissance pointue des processus documentés des liasses

- Faible puissance de frappe produit ou marketing autonome

- Fourniture de contenu d'aide et d'orientation intégrable par des éditeurs tiers

- Disparition d'intérêt pour le décodage si l'IA génère les liasses d'un seul clic

- Services de conseils et ressources d'édition de formulaires fiscaux

Transmission Sécurisée à la DGFiP et Dépôt aux Greffes

Impots.gouv.fr

T1_Global_Giant

France

🟦

Diff: 7

- Monopole réglementaire souverain d'acceptation

- Gratuité d'accès pour les contribuables

- Interface complexe, peu intuitive d'un point de vue de l'expérience utilisateur

- Amélioration des portails d'API publics pour faciliter les transmissions de masse

- Saturation des capacités d'accueil informatique étatiques en période de dépôt de bilans

- Modernisation continue des infrastructures de serveurs publics

Plateformes de dématérialisation partenaires (PDP) agréées

T3_Medium

France

$10000000M

🟩

Diff: 6

- Habilitation de confiance souveraine de premier plan

- Maillon obligatoire réglementaire de routage de flux

- Coût de mise à la norme et d'audit de sécurité (ISO 27001, SecNumCloud) colossal

- Monétisation de briques fiscales d'intelligence analytique sur les flux captés

- Guerre de commodité de routeurs de facturation réduisant les marges au volume

- Mises aux normes de sécurité informatique SecNumCloud / Souveraineté

Support Client et Mises à Jour Légales

Conseil en Optimisation Fiscale et Services Complémentaires

Experts-comptables

T2_Large

France

$100000000M

🟦

Diff: 7

- Relation hautement fidélisée et statut de conseil légal exclusif

- Capacité à interpréter la loi face aux contrôles administratifs

- Forte intensité de main-d'œuvre limitant la scalabilité des cabinets traditionnels

- Utilisation d'outils automatisés pour accroître l'automatisation des écritures standard

- Montée des solutions automatisées "sans expert" pour les très petits indépendants

- Adoption de progiciels spécialisés de liasse et de transmission

KPMG

T1_Global_Giant

NL

$35000000000M

🟥

Diff: 8

- Présence et réputation mondiales incontournables

- Qualité de conseil de premier choix

- Coût horaire inadapté aux structures moyennes ou petites

- Amélioration des outils cloud pour fidéliser de façon intégrée les clients de taille intermédiaire

- Pénétration d'outils d'IA d'audits juridiques complexes éliminant des tâches basiques d'avocats

- Veille fiscale réglementaire et technologies de conformité interne

Deloitte

T1_Global_Giant

US

$60000000000M

🟥

Diff: 8

- Leadership d'accompagnement sur l'innovation fiscale globale

- Portefeuille d'outils technologiques propriétaires exclusifs

- Structure hautement bureaucratique

- Devenir le conseiller incontournable de la transition e-invoicing internationale pour les grands comptes

- Cannibalisation de pans de conseils administratifs par les progiciels ERP d'IA interne

- Outils de vérification automatisée de flux transfrontaliers

Qonto

T2_Large

France

$5000000000M

🟥

Diff: 8

- Base de clients professionnels français gigantesque et loyale

- Capacité financière de rachat et d'intégration très importante

- Défaut d'agrément EDI de liasse fiscale géré en direct à l'interne pour le moment

- Racheter ou s'allier avec un pure-player de liasse comme Teledec pour l'intégrer en marque blanche

- Montée d'autres néo-banques proposant une comptabilité intégrée gratuite de base

- Partenariats technologiques de raccordement d'API comptables

- Acquisition d'outils d'automatisation de reçus

Cryptio

T4_ScaleUp

France

$250000000M

🟩

Diff: 9

- Technologie exceptionnelle et unique de catégorisation on-chain

- Score de différenciation exceptionnel de 9/10

- Segment de clients (Web3, Crypto) historiquement volatil

- Limité à un type de données complexe spécifique

- Alliances d'intégrations de son module fiscal comme option payante sous le copilote Sage 100

- Réglementations restrictives bloquant l'usage et la comptabilisation d'actifs numériques dans l'UE

- R&D d'analyse algorithmique de contrats intelligents de blockchains

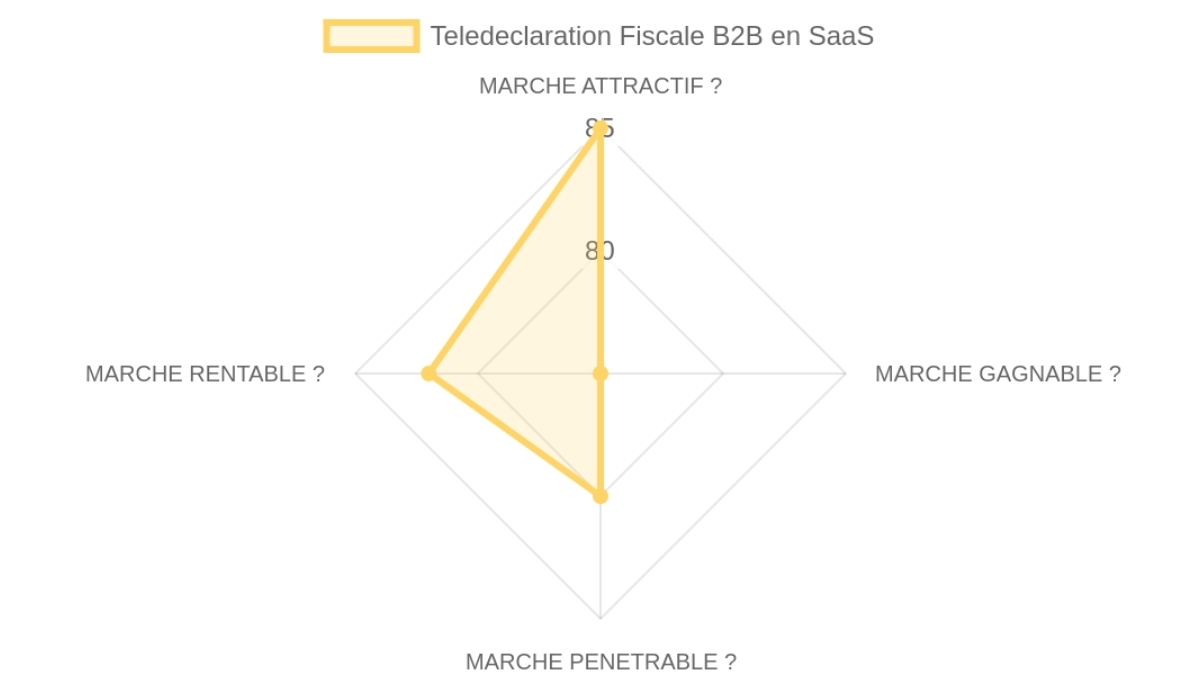

Résumé du marchéMarket summary

MARKET OPPORTUNITY SCORE

FinTech > Télédéclaration Fiscale B2B et Automatisation Comptable

B2B > SaaS

DEFINITION du Marché

Le marché de la télédéclaration fiscale se concentre sur les professions libérales, micro-structures et indépendants qui s'équipent d'outils numériques pour générer et transmettre de façon sécurisée leurs déclarations annuelles de résultats (liasse fiscale).

Le système traditionnel est inefficace pour ce segment en raison de processus manuels rébarbatifs, d'interfaces étatiques complexes (EFI) et d'un risque élevé d'erreurs pénalisantes lors de la saisie. Dans la chaîne de valeur comptable, ce secteur s'intercale précisément en aval des opérations courantes et en amont des validations officielles, retenant d'excellentes marges opérationnelles du fait du caractère obligatoire du dépôt.

Notre THÈSE de Marché

L'avènement majeur de la facturation électronique et des réformes réglementaires d'e-reporting programmées pour 2026 en France a converti la conformité fiscale d'une corvée périodique en une transmission continue de données financières. Les grands leaders historiques ne peuvent pas s'adapter rapidement à cette contrainte pour les petits clients sans risquer de cannibaliser leurs forfaits d'intégration ERP classiques, hautement profitables et exigeants en main-d'œuvre.

L'angle d'attaque gagnant implique un interfaçage API transparent en marque blanche directement imbriqué dans les solutions bancaires pro et les outils des indépendants. Cette opportunité est d'une grande urgence réglementaire, le guichet de conformité se refermant définitivement à l'horizon 2026-2027 sous l'impulsion des mandats gouvernementaux légaux.

Notre CONVICTION & PARI sur ce Marché

HAUTE CONVICTION

Bien que la concentration accélérée des logiciels fiscaux sous de grands holdings limite les cibles indépendantes de taille intermédiaire, les obligations étatiques continues garantissent l'attrait souverain de la propriété intellectuelle de déclaration légale directe.

Notre pari principal est que les plateformes qui intègrent des solutions de liasse en direct à l'acte capteront une part critique du marché des indépendants désireux de s'affranchir d'abonnements comptables onéreux au cours des 24 prochains mois. Le signal d'évaluation clé reste l'évolution trimestrielle des dépôts par interface API tierce, un indicateur d'intégration industrielle incontestable.

Ce score reflète un marché structurellement porté par la loi, où le risque n'est pas la taille de la demande mais l'alignement des échéances d'exécution.

- Taille du Marché80/100× 25%Le SAM ciblé pour la conformité en France s'élève à environ 375M€, faisant partie des 660M€ de potentiel global de logiciels financiers, avec un TCAC stable de 8.32% d'ici 2035.

- Moteurs de Croissance90/100× 25%La transition des TPE vers la facturation et les formalités fiscales numériques et le renforcement des mécanismes anti-fraudes sont les piliers essentiels de l'inflation de la demande.

- Timing95/100× 25%Les dates butoirs de la réforme de facturation électronique (2026) créent un pic de demande impérative et irréversible de la part des petites structures.

- Risques de Marché45/100× 25%Le danger critique réside dans l'incertitude quant à l'agilité technique des micro-structures et les ralentissements opérationnels d'implémentation de la DGFiP.

Ce score signale qu'il s'agit d'un secteur encombré par de puissants incumbents où seule une intégration écosystémique ou une simplicité extrême de niche préserve la rentabilité.

- Acteurs Historiques65/100× 25%Sage ( Sage 100 Comptabilité ) et Cegid dominent le segment professionnel avec une réputation forgée sur des décennies et des réseaux de distribution gigantesques.

- Nouveaux Challengers70/100× 25%Des plateformes modernes comme Pennylane ou Indy, captant des financements impressionnants, bousculent l'acquisition client en incluant la liasse dans une proposition comptable unifiée.

- Espace Libre (White Space)75/100× 25%La niche des déclarations à l'acte et des API marque blanche pour des services spécifiques (ex. location immobilière meublée, micro-calculs de TVA) reste largement sous-exploitée par les grands progiciels.

- Défendabilité70/100× 25%Le véritable moat repose sur des coûts de changement clients élevés issus de l'hébergement continu de leur historique comptable et sur l'agrément obligatoire EDI de l'État.

Ce score met en relief une pénétration grandement facilitée par la législation, mais qui requiert un ciblage de coûts d'acquisition serré sous peine de dégrader les retours.

- Modèle GTM80/100× 25%La pénétration est fortement axée sur du transactionnel autogéré en ligne à court cycle de décision, se déroulant directement au moment des déclarations.

- Modèle de Prix75/100× 25%Le paiement à la liasse de Teledec (99€-149€) minimise les barrières financières, compensant l'absence de revenus récurrents du SaaS régulier par un fort taux de conversion instantané.

- Économie Unitaire70/100× 25%Le modèle transactionnel exige un ratio LTV/CAC optimisé et une forte récurrence d'usage annuelle spontanée, sans quoi les coûts d'interface pèsent sur la marge brute.

- Évolutivité75/100× 25%L'expansion de Teledec passe par son intégration au sein d'autres fintechs et ERP (via des API solides) et le développement de modules adjacents comme les taxes locales.

Un excellent score de liquidité, justifié par la frénésie d'acquisition des éditeurs locaux de fiscalité par des consolideurs paneuropéens.

- Activité de Financement75/100× 25%Le marché de la technologie fiscale attire d'importants financements VC européens, illustré par des levées substantielles comme Cryptio (44M$) et de solides transactions dans la FinTech en 2026.

- Multiples de Sortie80/100× 25%Les multiples de valorisation dans le SaaS financier restent très élevés, se matérialisant par de solides primes industrielles lors d'acquisitions complètes.

- Acquéreurs Stratégiques90/100× 25%Des conglomérats majeurs de logiciels d'entreprise comme Visma, Cegid, Sage et des réseaux d'expertises cherchent continuellement à sécuriser des pièces de conformité souveraine.

- Profil de Retour85/100× 25%Le rendement s'avère optimal pour les investisseurs orientés vers des modèles d'acquisitions industriels, l'intégration de Teledec au sein de Visma en 2024 en témoignant comme une validation de sortie idéale.

SYNTHÈSE DES SECTIONS

L'alignement d'une attractivité et d'une liquidité élevées face à un paysage concurrentiel très dense implique qu'un positionnement de niche très spécialisé, adossé à un grand distributeur ou un réseau coopératif de confiance comptable, est la seule approche rationnelle pour sécuriser des parts de marché rentables.

CONFIANCE DE L'ANALYSE

L'analyse s'appuie sur des données de marché précises et solides concernant le TCAC et les dynamiques de rachat, tandis que les métriques d'économie unitaire interne méritent d'être approfondies par audit direct auprès de Visma. Total de 23 sources uniques analysées.

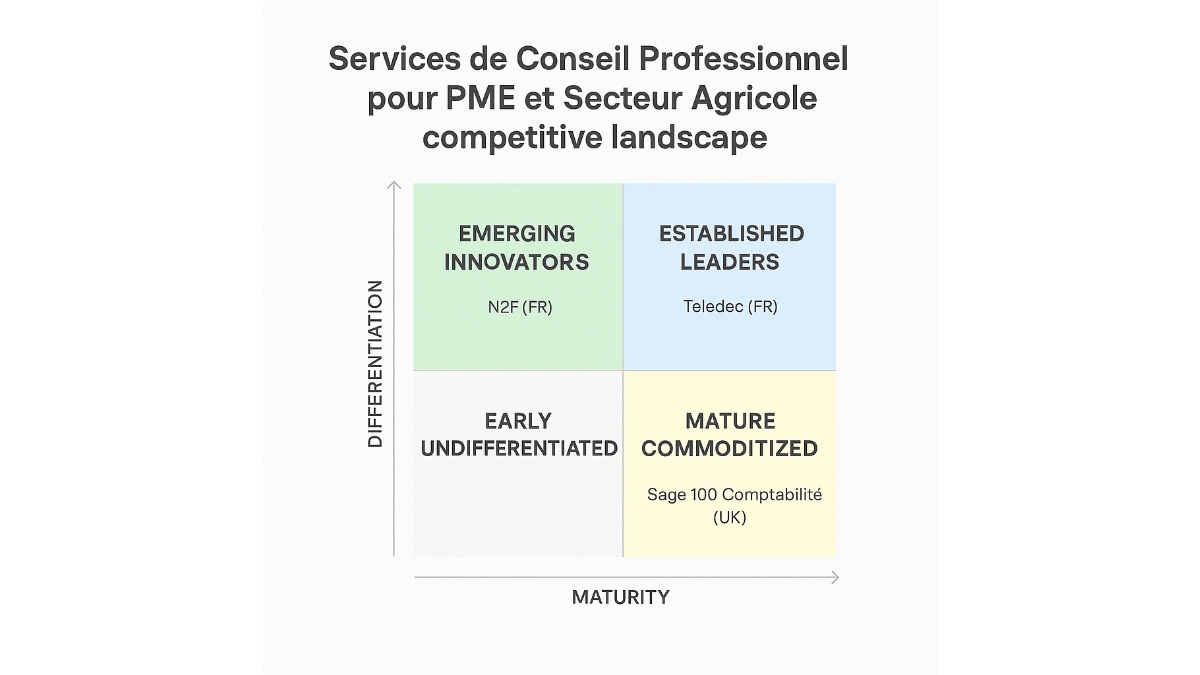

Quadrant Magique de la concurrence

Ces entreprises sont des acteurs bien établis avec des solutions hautement différenciées, démontrant une maturité significative et une capacité à innover dans le secteur du SaaS de télédéclaration fiscale (TDFC) en direct à la DGFiP et de dépôt automatique des comptes aux Greffes du Tribunal de Commerce pour les micro-structures et indépendants en France.

Leaders établis Summary

Total Companies: 1

Geographic Distribution: FR (1)

Total Funding: Inconnu

Average Maturity Score: 6.0 | Average Differentiation Score: 8.0 | Average Total Score: 14.0

Top Company: Teledec (Total Score: 14)

Company Names: Teledec

Ces entreprises sont des acteurs agiles et innovants, se démarquant par des stratégies de différenciation fortes, mais dont la maturité en termes de marché est encore en croissance dans le secteur du SaaS de télédéclaration fiscale (TDFC) en direct à la DGFiP et de dépôt automatique des comptes aux Greffes du Tribunal de Commerce pour les micro-structures et indépendants en France.

Innovateurs émergents Summary

Total Companies: 3

Geographic Distribution: FR (3)

Total Funding: $61,003,031

Average Maturity Score: 5.0 | Average Differentiation Score: 7.3 | Average Total Score: 11.3

Top Company: Cryptio (Total Score: 14)

Company Names: Cryptio, Meelo, N2F

Ces entreprises sont des acteurs mûrs du marché avec une forte présence, mais leurs offres peuvent manquer de différenciation distincte, les positionnant dans un marché plus banalisé du secteur du SaaS de télédéclaration fiscale (TDFC) en direct à la DGFiP et de dépôt automatique des comptes aux Greffes du Tribunal de Commerce pour les micro-structures et indépendants en France.

Maturité banalisée Summary

Total Companies: 1

Geographic Distribution: UK (1)

Total Funding: Inconnu

Average Maturity Score: 10.0 | Average Differentiation Score: 3.0 | Average Total Score: 13.0

Top Company: Sage (Sage 100 Comptabilité) (Total Score: 13)

Company Names: Sage (Sage 100 Comptabilité)

Ces entreprises sont à un stade précoce de leur développement, avec des offres ne présentant pas encore de différenciation significative, dans le secteur du SaaS de télédéclaration fiscale (TDFC) en direct à la DGFiP et de dépôt automatique des comptes aux Greffes du Tribunal de Commerce pour les micro-structures et indépendants en France.

Précoce et non différenciée Summary

Total Companies: 1

Geographic Distribution: FR (1)

Total Funding: Inconnu

Average Maturity Score: 4.0 | Average Differentiation Score: 3.0 | Average Total Score: 7.0

Top Company: Yolah (Total Score: 7)

Company Names: Yolah

Company List by Quadrant

Established Leaders

- Partenaire agréé par la DGFiP (Direction Générale des Finances Publiques), garantissant une conformité technique complète avec les spécifications EDIFICAS via EDI.

- Solution française, hébergée en France pour la sécurité des données, répondant aux exigences de souveraineté.

- API de télédéclarations fiscales simplifiées pour une intégration rapide dans d'autres solutions logicielles (Scalabilité pour forte volumétrie).

- Processus guidé étape par étape pour automatiser la génération et l'envoi de liasses fiscales, déclarations de TVA, CVAE, IS, etc.