Stelogy

Explorez Stelogy plus en détail ?

Réserver un appel stratégique sur StelogyS'abonner à la newsletter Proplace ?

S'abonner à la newsletterEnvie d'un deal flow propriétaire ?

Réserver un appel stratégique

Stelogy

Developer & IT Infrastructure ➜ Services Informatiques Managés (MSP) et Télécoms B2B ➜ Le hub numérique global pour la connectivité, le cloud et la cybersécurité des entreprises et territoires.

Vous voulez un mémo détaillé et personnalisé sur cette société ?

Dimensionnement du marché

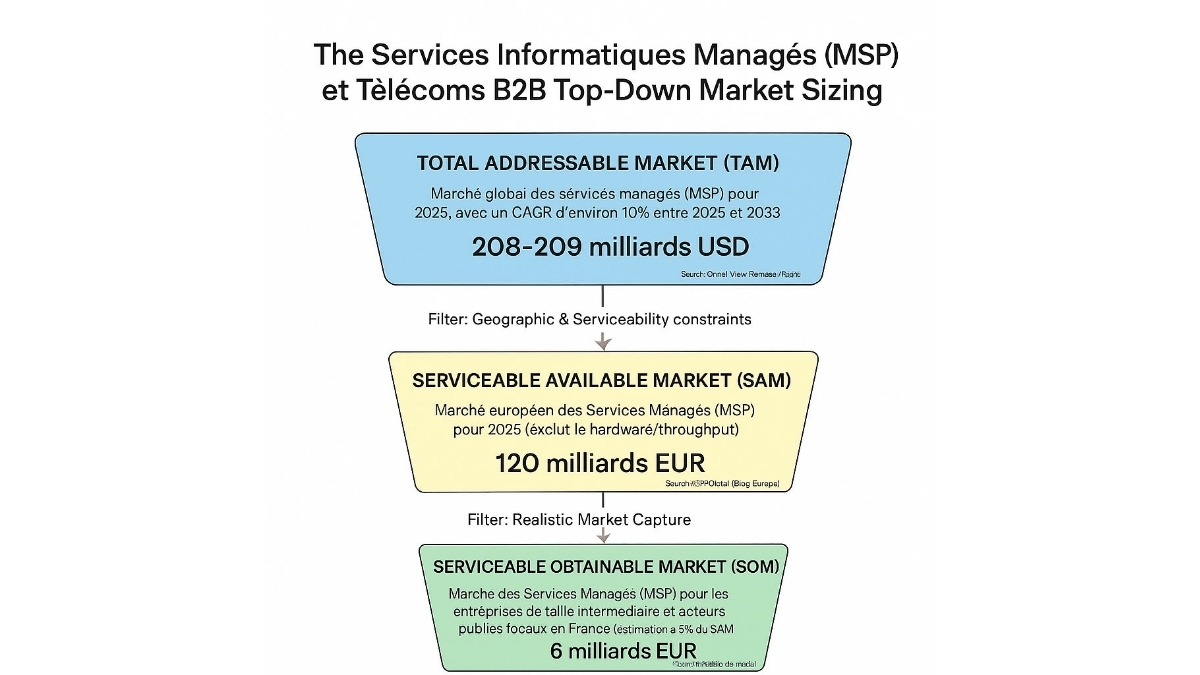

Analyse de Marché Top-Down (Approche en entonnoir)

Analyse de Marché Top-Down (Approche en entonnoir)

- Périmètre: Marché global des services managés (MSP) pour 2025, avec un CAGR d'environ 10% entre 2025 et 2033.

- Données Source: Grand View Research, Managed Services Market (https://www.grandviewresearch.com/horizon/statistics/managed-services-market/provider/managed-service-providers-msps/global?utm_source=openai)

- Périmètre: Marché européen des Services Managés (MSP) pour 2025 (exclut le hardware/throughput).

- Logique: Filtré pour notre secteur spécifique et notre géographie.

- Vérification Source: MSP Global (Blog Europe) (https://www.mspglobal.com/blog/msp-market-size-segmentation-in-europe?utm_source=openai)

- Périmètre: Marché des Services Managés (MSP) pour les entreprises de taille intermédiaire et acteurs publics locaux en France (estimation à 5% du SAM Europe).

- Logique: Cible réaliste à court terme basée sur le paysage concurrentiel.

- Source: Hypothèse de marché (N/A)

Analyse de Marché Bottom-Up (Approche Calculée)

Analyse de Marché Bottom-Up (Approche Calculée) Cette approche calcule la taille totale du marché en multipliant le nombre validé de clients potentiels par un point de prix moyen vérifié.

- Qui ils sont: Entreprises de taille intermédiaire (50-249 employés) et acteurs publics locaux en France susceptibles d'externaliser (estimation).

- Source Validée: INSEE France / Estimation interne (N/A)

- Ce que cela représente: Revenu Annuel Moyen par Utilisateur (ARPU) pour les services managés.

- Source Validée: Benchmarks des Services Managés Européens (N/A)

- Ce chiffre représente le Marché Adressable et Serviable (SAM) dérivé mathématiquement des entrées spécifiques ci-dessus.

Triangulation

L'approche Top-Down (6 Md€) et l'approche Bottom-Up (0.5 Md€ pour le SAM, 0.1 Md€ pour le SOM) présentent une divergence significative. Cela indique que les chiffres Top-Down sont soit trop larges en définition, soit que notre estimation Bottom-Up des clients et de l'ARPU est trop conservatrice, ou bien que le filtrage géographique France est plus strict qu'une simple proportionnalité du marché Européen du SAM. Une réévaluation plus fine du nombre de clients potentiellement qualifiés en France pour le SOM et de l'ARPU est nécessaire.

Analyse de la chaîne de valeur

Description des étapes de la chaîne de valeur

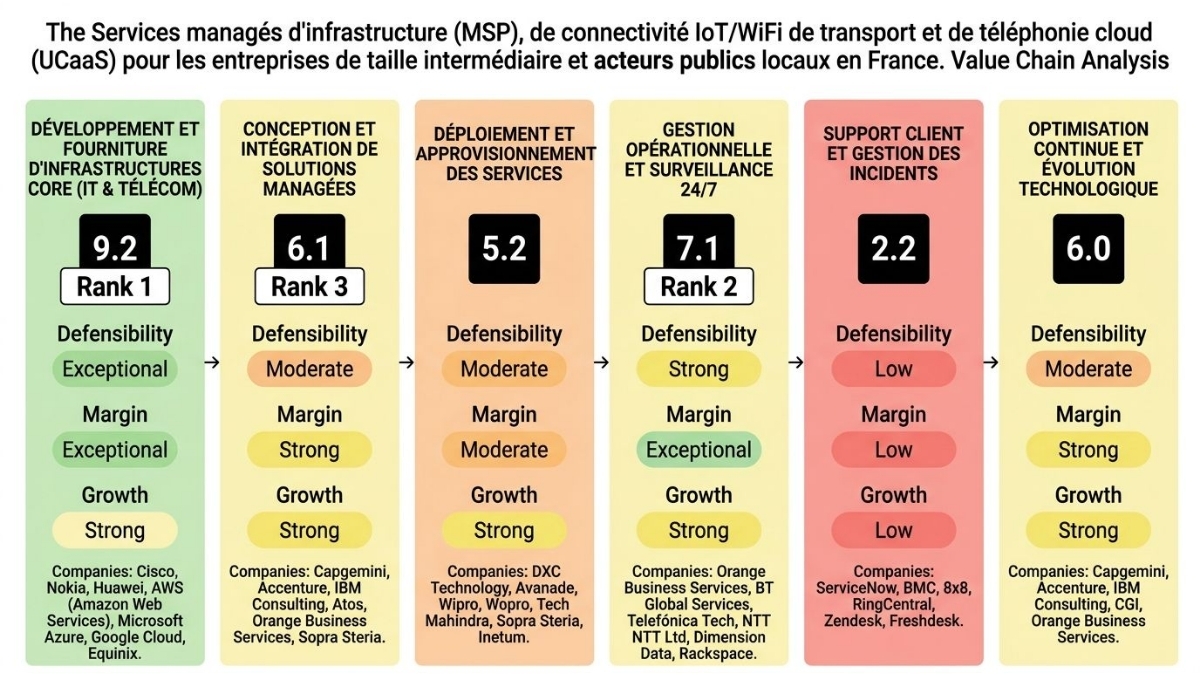

Étape 1 — DÉVELOPPEMENT ET FOURNITURE D'INFRASTRUCTURES CORE (IT & TÉLÉCOM)

Cette étape englobe la recherche, le développement, la fabrication et la mise à disposition des briques technologiques fondamentales (matériels réseau, serveurs, stockage, plateformes cloud, spectre télécom) nécessaires à la création de services IT et télécoms gérés. Elle inclut également l'opération de réseaux de communication et de datacenters, servant de fondation pour toutes les étapes aval.

- R&D et fabrication de matériel réseau (routeurs, switches, fibre optique, équipements 5G)

- Développement et maintenance de plateformes cloud publiques (IaaS, PaaS)

- Acquisition et gestion de licence de spectre télécoms

- Construction et exploitation de datacenters et d'infrastructures de colocation

Les acteurs de cette étape bénéficient d'une défensibilité exceptionnelle, principalement due aux investissements massifs en capital requis pour construire et maintenir des infrastructures globales, et à la complexité technique des technologies sous-jacentes. La possession de nombreux brevets sur les architectures réseau et cloud, ainsi que les forts effets de réseau des plateformes cloud (plus d'utilisateurs attirent plus de développeurs) créent des barrières à l'entrée quasi-insurmontables. De plus, les barrières réglementaires dans l'acquisition de spectre télécoms ou la conformité des datacenters confirment une position dominante.

- Capital Barriers (Élevé, +2): Les besoins en Capex sont très importants pour les équipements réseau, datacenters, fibre optique, et la gestion du spectre télécoms, nécessitant des "investissements massifs".

- Technical Complexity (Élevé, +2): Le développement de hardware réseau, de plateformes cloud scalables et la gestion de réseaux complexes nécessitent "une expertise technique très spécialisée et une R&D continue".

- IP/Patents (Critique, +2): Les acteurs de cette étape "possèdent un grand nombre de brevets sur les technologies réseau, les semi-conducteurs, les architectures cloud et les algorithmes, essentiels à leur différenciation".

- Network Effects (Fort, +2): Les plateformes cloud bénéficient d'effets de réseau importants (plus d'utilisateurs attirent plus de développeurs, plus de services), et les opérateurs télécoms de la "densité de leur réseau".

- Switching Costs (Élevé, +1): Changer de fournisseur d'infrastructure cloud ou d'opérateur télécom peut impliquer des "migrations de données complexes, des reconfigurations réseau majeures et des coûts associés importants".

- Regulatory Barriers (Barrière forte, +1): Les licences télécoms, l'accès au spectre, et la "réglementation sur la souveraineté des données" sont fortement régulés.

- Sources: Services Informatiques Manag%C3%A9s (MSP) et Télécoms B2B barriers to entry OR Services Informatiques Manag%C3%A9s (MSP) et Télécoms B2B competitive moat OR defensibility Services Informatiques Manag%C3%A9s (MSP) et Télécoms B2B by stage or segment (google.com(MSP)+et+T%C3%A9l%C3%A9coms+B2B%0A++barriers+to+entry+OR+Services+Informatiques+Manag%C3%A9s+(MSP)+et+T%C3%A9l%C3%A9coms+B2B%0A++competitive+moat+OR+defensibility+Services+Informatiques+Manag%C3%A9s+(MSP)+et+T%C3%A9l%C3%A9coms+B2B%0A++by+stage+or+segment&sca_upv=1&ei=lG07ZpaRIYSfptQPpOmPqAY&start=0&sa=N&ved=2ahUKEwjG0YnMk8yFAxW3XjABHe2HAJ0Q8tMDegQIARA_&biw=1920&bih=955&dpr=1); Inférence basée sur la nature du secteur technologique de pointe

Cette étape affiche un potentiel de marge maximal, notamment grâce au pouvoir de tarification premium des hyperscalers et des opérateurs historiques pour des services critiques, renforcé par des contrats récurrents. La structure des coûts, principalement fixe avec des investissements initiaux élevés mais des coûts marginaux bas, permet de très fortes économies d'échelle. Les "opérateurs télécoms B2B affichent fréquemment des marges EBITDA de 15% à 35%" et les "acteurs cloud (IaaS/PaaS) ont généralement des marges brutes très élevées", confirmant cette rentabilité.

- Pricing Power (Premium, +3): Les hyperscalers et les "opérateurs télécoms historiques peuvent fixer des prix premium pour leurs infrastructures et services critiques en raison de leur position dominante et de la criticité de leurs offres".

- Cost Structure (Principalement Fixe, +3): "Coûts initiaux élevés en R&D et infrastructures, mais coûts marginaux de services additionnels relativement bas".

- Economies of Scale (Fort, +2): Les "investissements lourds dans les infrastructures et la R&D sont amortis sur une très large base de clients et de volumes, permettant des coûts unitaires très bas pour les grands acteurs".

- Observed Margins (40-70% brut / 15-35% EBITDA, +2): Les opérateurs télécoms B2B affichent "fréquemment des marges EBITDA de 15% à 35%"; les acteurs cloud (IaaS/PaaS) ont "généralement des marges brutes très élevées".

- Sources: Services Informatiques Manag%C3%A9s (MSP) et Télécoms B2B profit margins by segment OR Services Informatiques Manag%C3%A9s (MSP) et Télécoms B2B pricing power OR Services Informatiques Manag%C3%A9s (MSP) et Télécoms B2B cost structure (google.com(MSP)+et+T%C3%A9l%C3%A9coms+B2B%0A++profit+margins+by+segment+OR+Services+Informatiques+Manag%C3%A9s+(MSP)+et+T%C3%A9l%C3%A9coms+B2B%0A++pricing+power+OR+Services+Informatiques+Manag%C3%A9s+(MSP)+et+T%C3%A9l%C3%A9coms+B2B%0A++cost+structure&sca_upv=1&ei=nW07Zr_bCKSNptQPjP250AU&start=0&sa=N&ved=2ahUKEwia-JnjlMyFAxXkhf0HHQz7DFoQ8tMDegQIARA_&biw=1920&bih=955&dpr=1)

La croissance de cette étape est forte, propulsée par l'expansion constante du marché adressable grâce à l'émergence de nouvelles technologies comme l'Edge Computing et l'IoT, qui nécessitent toujours plus d'infrastructures. Bien que les infrastructures cloud et télécoms de base soient déjà "des standards pour la plupart des entreprises" (mainstream), la demande reste stimulée par l'innovation continue. Le "TCAC pour le marché MSP global (2025-2033) est d'environ 10%".

- CAGR (10%, +2): Le marché MSP global affiche un "environ 10% TCAC pour le marché MSP global (2025-2033)".

- TAM Expansion (Nouveaux marchés/Croissance, +3): L'émergence de l'Edge Computing et la "croissance continue des services cloud entraînent une expansion constante du marché adressable pour les infrastructures".

- Adoption Curve (Mainstream, +2): Les infrastructures cloud et télécoms sont désormais "des standards pour la plupart des entreprises, avec une adoption généralisée".

- Sources: Marché MSP (Managed Service Providers) – monde (grandviewresearch.com); B2B Télécoms – Europe (marché des services telecoms B2B et connectivité) (table.media)

- Cisco — fournisseur majeur de matériel réseau et solutions logicielles associées

- Nokia — fournisseur d'infrastructures réseau, y compris la 5G

- Huawei — acteur majeur dans les infrastructures réseau et télécoms, y compris la 5G

- AWS — Amazon Web Services) (fourniture d'infrastructures cloud à l'échelle mondiale

- Microsoft Azure — fourniture d'infrastructures cloud et de services associés

- Google Cloud — fourniture d'infrastructures cloud (IaaS, PaaS)

- Equinix (fournisseur de datacenters et services de colocation).

Pour réussir dans cette étape, une entreprise doit disposer de capacités de R&D massives, d'un capital considérable pour les investissements en infrastructure, et d'une expertise technique de pointe. Le principal risque est l'obsolescence technologique si la R&D ne suit pas ou la dépendance aux cycles d'investissement. C'est une étape très attractive pour les investisseurs capables de soutenir des entreprises à très forte capitalisation, car elle offre des marges élevées et une défensibilité structurelle, agissant comme un goulot d'étranglement technologique pour le reste de la chaîne de valeur.

Étape 2 — CONCEPTION ET INTÉGRATION DE SOLUTIONS MANAGÉES

Cette étape implique l'analyse des besoins spécifiques des entreprises, la conception d'architectures IT et télécoms sur mesure (hybrid cloud, SD-WAN, UCaaS), et l'intégration de diverses technologies et plateformes pour former une solution cohérente et gérable. Elle nécessite une compréhension approfondie des enjeux métier des clients pour traduire leurs exigences en solutions techniques viables.

- Audit et analyse des besoins métier et techniques des clients

- Conception d'architectures cibles (cloud, réseau, sécurité) et élaboration de roadmaps de migration

- Sélection des technologies et des fournisseurs (cloud, sécurité, UCaaS)

- Planification et optimisation des coûts (FinOps)

La défensibilité de cette étape est modérée. Bien que les "coûts élevés en personnel qualifié, certifications et outils logiciels" représentent des barrières de capital modérées, la principale force réside dans la "conception d'architectures hybrides et multi-cloud, l'intégration de systèmes hétérogènes" qui exige une "expertise technique très pointue". L'IP se manifeste par le savoir-faire en méthodologies d'intégration. Les coûts de commutation sont élevés, car changer d'intégrateur en cours de projet "peut entraîner des retards coûteux" et une "perte de connaissance spécifique au client".

- Capital Barriers (Modéré, +1): Moins d'investissements physiques directs que l'étape 1, mais des "coûts élevés en personnel qualifié, certifications et outils logiciels".

- Technical Complexity (Élevé, +2): La "conception d'architectures hybrides et multi-cloud, l'intégration de systèmes hétérogènes et la gestion de la conformité nécessitent une expertise technique très pointue".

- IP/Brevets (Savoir-faire, +1): L'IP réside davantage dans l'expertise en intégration, les "méthodologies de déploiement et les blueprints d'architecture spécifiques que dans des brevets tangibles".

- Network Effects (Aucun, +0): Cette étape est basée sur des "projets et l'expertise spécifique qui ne crée pas d'effets de réseau directs".

- Switching Costs (Élevé, +1): Changer d'intégrateur ou de société de conseil en cours de projet "peut entraîner des retards coûteux, des reprises d'études et une perte de connaissance spécifique au client".

- Regulatory Barriers (Pas de réglementation significative, +0): Pas de licences spécifiques requises, mais la conformité aux réglementations sectorielles des clients (GDPR, ISO 27001) est essentielle.

- Sources: Services Informatiques Manag%C3%A9s (MSP) et Télécoms B2B barriers to entry OR Services Informatiques Manag%C3%A9s (MSP) et Télécoms B2B competitive moat OR defensibility Services Informatiques Manag%C3%A9s (MSP) et Télécoms B2B by stage or segment (google.com(MSP)+et+T%C3%A9l%C3%A9coms+B2B%0A++barriers+to+entry+OR+Services+Informatiques+Manag%C3%A9s+(MSP)+et+T%C3%A9l%C3%A9coms+B2B%0A++competitive+moat+OR+defensibility+Services+Informatiques+Manag%C3%A9s+(MSP)+et+T%C3%A9l%C3%A9coms+B2B%0A++by+stage+or+segment&sca_upv=1&ei=lG07ZpaRIYSfptQPpOmPqAY&start=0&sa=N&ved=2ahUKEwjG0YnMk8yFAxW3XjABHe2HAJ0Q8tMDegQIARA_&biw=1920&bih=955&dpr=1); Services Informatiques Manag%C3%A9s (MSP) et Télécoms B2B value chain analysis OR Services Informatiques Manag%C3%A9s (MSP) et Télécoms B2B industry structure OR key stages Services Informatiques Manag%C3%A9s (MSP) et Télécoms B2B (google.com(MSP)+et+T%C3%A9l%C3%A9coms+B2B%0A++value+chain+analysis+OR+Services+Informatiques+Manag%C3%A9s+(MSP)+et+T%C3%A9l%C3%A9coms+B2B%0A++industry+structure+OR+key+stages+Services+Informatiques+Manag%C3%A9s+(MSP)+et+T%C3%A9l%C3%A9coms+B2B&sca_upv=1&ei=B3o7ZprKCP-VptQP_ruJkAk&start=0&sa=N&ved=2ahUKEwiczcbmk8yFAxX_ijABHf4dApIQ8tMDegQIARA_&biw=1920&bih=955&dpr=1)

Le potentiel de marge est fort, porté par un pouvoir de tarification premium : les "services de conseil et d'intégration basés sur l'expertise sont généralement facturés à un taux journalier moyen élevé". La structure des coûts est principalement variable, dominée par la masse salariale des experts, ce qui limite les économies d'échelle mais permet une forte adaptation aux variations de la demande. Les "services de conseil et d'intégration peuvent atteindre des marges brutes de 40% à 70% pour les MSP".

- Pricing Power (Premium, +3): Les "services de conseil et d'intégration basés sur l'expertise sont généralement facturés à un taux journalier moyen élevé, reflétant la valeur ajoutée et la rareté des compétences".

- Cost Structure (Principalement Variable, +1.5): "Coûts dominés par la masse salariale (ingénieurs, architectes), avec des charges indirectes proportionnelles aux projets".

- Economies of Scale (Certaines, +1): Les grands intégrateurs peuvent réutiliser "des méthodologies, des frameworks et des expertises, mais chaque projet reste unique".

- Observed Margins (40-70% brut, +2): Les "services de conseil et d'intégration peuvent atteindre des marges brutes de 40% à 70% pour les MSP".

- Sources: Services Informatiques Manag%C3%A9s (MSP) et Télécoms B2B profit margins by segment OR Services Informatiques Manag%C3%A9s (MSP) et Télécoms B2B pricing power OR Services Informatiques Manag%C3%A9s (MSP) et Télécoms B2B cost structure (google.com(MSP)+et+T%C3%A9l%C3%A9coms+B2B%0A++profit+margins+by+segment+OR+Services+Informatiques+Manag%C3%A9s+(MSP)+et+T%C3%A9l%C3%A9coms+B2B%0A++pricing+power+OR+Services+Informatiques+Manag%C3%A9s+(MSP)+et+T%C3%A9l%C3%A9coms+B2B%0A++cost+structure&sca_upv=1&ei=nW07Zr_bCKSNptQPjP250AU&start=0&sa=N&ved=2ahUKEwia-JnjlMyFAxXkhf0HHQz7DFoQ8tMDegQIARA_&biw=1920&bih=955&dpr=1)

La croissance de cette étape est solide, soutenue par la "transformation numérique, l'adoption du cloud et la modernisation de leurs infrastructures" par les entreprises. Le "TCAC pour le marché MSP global, incluant les services d'intégration, est d'environ 10%". Le marché est mainstream, les services d'intégration étant "bien établis", mais la demande est continue en raison de l'évolution rapide des technologies, ce qui assure une trajectoire de croissance stable.

- CAGR (10%, +2): Le "marché MSP global, incluant les services d'intégration, est d'environ 10% TCAC".

- TAM Expansion (Croissance du marché, +2): Les entreprises continuent d'investir dans la "transformation numérique, l'adoption du cloud et la modernisation de leurs infrastructures", ce qui "stimule la demande d'intégration".

- Adoption Curve (Mainstream, +2): Les "services de conseil et d'intégration sont bien établis".

- Sources: Marché MSP (Managed Service Providers) – monde (grandviewresearch.com); Services Informatiques Manag%C3%A9s (MSP) et Télécoms B2B value chain analysis OR Services Informatiques Manag%C3%A9s (MSP) et Télécoms B2B industry structure OR key stages Services Informatiques Manag%C3%A9s (MSP) et Télécoms B2B (google.com(MSP)+et+T%C3%A9l%C3%A9coms+B2B%0A++value+chain+analysis+OR+Services+Informatiques+Manag%C3%A9s+(MSP)+et+T%C3%A9l%C3%A9coms+B2B%0A++industry+structure+OR+key+stages+Services+Informatiques+Manag%C3%A9s+(MSP)+et+T%C3%A9l%C3%A9coms+B2B&sca_upv=1&ei=B3o7ZprKCP-VptQP_ruJkAk&start=0&sa=N&ved=2ahUKEwiczcbmk8yFAxX_ijABHf4dApIQ8tMDegQIARA_&biw=1920&bih=955&dpr=1)

- Capgemini — conseil IT, intégration de systèmes et transformation numérique

- Accenture — services de conseil, de stratégie et d'intégration couvrant l'IT

- IBM Consulting — services de conseil stratégique, technologique et d'opérations

- Atos — services de conseil, de transformation numérique et d'intégration de systèmes

- Orange Business Services — conseil et intégration pour des solutions de connectivité, cloud et cybersécurité

- Sopra Steria (services de conseil, intégration de systèmes et transformation numérique en Europe).

Pour réussir dans cette étape, les entreprises doivent posséder une expertise technique très pointue et des méthodologies d'intégration robustes, ainsi qu'une excellente compréhension des besoins clients pour proposer des architectures cibles pertinentes. Le principal risque est de ne pas pouvoir maintenir cette expertise face à l'évolution rapide des technologies, ou de subir une forte pression concurrentielle sur les taux journaliers. Cette étape est attractive pour les investisseurs misant sur des compétences rares et des relations clients de long terme.

Étape 3 — DÉPLOIEMENT ET APPROVISIONNEMENT DES SERVICES

Cette étape concerne la mise en œuvre physique ou logique des solutions conçues dans l'étape précédente. Elle inclut le déploiement d'équipements, la migration des données et des workloads, la configuration des systèmes et des réseaux, et la mise à disposition des services finaux aux utilisateurs. C'est l'étape où le plan théorique se concrétise.

- Déploiement d'infrastructures (serveurs, stockage, virtualisation, firewalls)

- Configuration de la connectivité réseau (VPN, SD-WAN, accès Internet)

- Migration d'applications et de données vers de nouvelles plateformes (on-premise, cloud)

- Gestion des licences et des accès (IAM)

La défensibilité est modérée, principalement tirée par la "migration de systèmes critiques, l'intégration de technologies disparates en production et la gestion des risques associés" - des tâches complexes nécessitant des compétences et une expérience éprouvées. Les coûts de capitaux sont modérés (personnel, outils) et les coûts de commutation sont élevés, car "un changement de prestataire en phase de déploiement [...] peut entraîner des coûts de reprise, des retards significatifs et des risques accrus". L'IP réside dans le savoir-faire des méthodologies et outils internes.

- Capital Barriers (Modéré, +1): "Coûts liés au personnel technique spécialisé, aux outils et à la logistique de déploiement (déplacements, équipements temporaires)".

- Technical Complexity (Élevé, +2): La "migration de systèmes critiques, l'intégration de technologies disparates en production et la gestion des risques associés sont des tâches complexes nécessitant des compétences pointues et une expérience éprouvée".

- IP/Brevets (Savoir-faire, +1): L'IP est principalement dans les "méthodologies éprouvées, les scripts d'automatisation de déploiement et les outils internes développés pour gérer les migrations".

- Network Effects (Aucun, +0): L'activité est basée sur des "projets clients individuels".

- Switching Costs (Élevé, +1): Un "changement de prestataire en phase de déploiement ou de migration peut entraîner des coûts de reprise, des retards significatifs et des risques accrus pour l'entreprise cliente".

- Regulatory Barriers (Pas de réglementation significative, +0): Aucune licence spécifique pour le déploiement, mais nécessité de "respecter les normes de sécurité et de conformité liées aux données traitées".

- Sources: Services Informatiques Manag%C3%A9s (MSP) et Télécoms B2B barriers to entry OR Services Informatiques Manag%C3%A9s (MSP) et Télécoms B2B competitive moat OR defensibility Services Informatiques Manag%C3%A9s (MSP) et Télécoms B2B by stage or segment (google.com(MSP)+et+T%C3%A9l%C3%A9coms+B2B%0A++barriers+to+entry+OR+Services+Informatiques+Manag%C3%A9s+(MSP)+et+T%C3%A9l%C3%A9coms+B2B%0A++competitive+moat+OR+defensibility+Services+Informatiques+Manag%C3%A9s+(MSP)+et+T%C3%A9l%C3%A9coms+B2B%0A++by+stage+or%20segment&sca_upv=1&ei=lG07ZpaRIYSfptQPpOmPqAY&start=0&sa=N&ved=2ahUKEwjG0YnMk8yFAxW3XjABHe2HAJ0Q8tMDegQIARA_&biw=1920&bih=955&dpr=1); Services Informatiques Manag%C3%A9s (MSP) et Télécoms B2B value chain analysis OR Services Informatiques Manag%C3%A9s (MSP) et Télécoms B2B industry structure OR key stages Services Informatiques Manag%C3%A9s (MSP) et Télécoms B2B (google.com(MSP)+et+T%C3%A9l%C3%A9coms+B2B%0A++value+chain+analysis+OR+Services+Informatiques+Manag%C3%A9s+(MSP)+et+T%C3%A9l%C3%A9coms+B2B%0A++industry+structure+OR+key+stages+Services+Informatiques+Manag%C3%A9s+(MSP)+et+T%C3%A9l%C3%A9coms+B2B&sca_upv=1&ei=B3o7ZprKCP-VptQP_ruJkAk&start=0&sa=N&ved=2ahUKEwiczcbmk8yFAxX_ijABHf4dApIQ8tMDegQIARA_&biw=1920&bih=955&dpr=1)

Le potentiel de marge est modéré. Le déploiement est souvent une prestation de service à l'acte, soumise à une "concurrence sur la compétence et les délais" et une "pression sur les prix unitaires". La structure des coûts est principalement variable, dominée par le personnel et la sous-traitance, rendant "les marges brutes pour les services d'intégration situées dans la partie moyenne des MSP (40% - 60%)" et peu d'économies d'échelle significatives.

- Pricing Power (Marché, +1.5): Les services de déploiement, bien que complexes, sont soumis à une "concurrence sur la compétence et les délais. Pression sur les prix unitaires".

- Cost Structure (Principalement Variable, +1.5): "Coûts de personnel et de sous-traitance directement liés à l'exécution des projets, avec des variations selon l'intensité et la durée".

- Economies of Scale (Certaines, +1): Possibilité de "standardiser certains processus et outils de déploiement, mais la nature unique de chaque contexte client limite la réplicabilité".

- Observed Margins (40-60% brut, +1): Marges brutes pour les services d'intégration "situées dans la partie moyenne des MSP (40% - 60%)".

- Sources: Services Informatiques Manag%C3%A9s (MSP) et Télécoms B2B profit margins by segment OR Services Informatiques Manag%C3%A9s (MSP) et Télécoms B2B pricing power OR Services Informatiques Manag%C3%A9s (MSP) et Télécoms B2B cost structure (google.com(MSP)+et+T%C3%A9l%C3%A9coms+B2B%0A++profit+margins+by+segment+OR+Services+Informatiques+Manag%C3%A9s+(MSP)+et+T%C3%A9l%C3%A9coms+B2B%0A++pricing+power+OR+Services+Informatiques+Manag%C3%A9s+(MSP)+et+T%C3%A9l%C3%A9coms+B2B%0A++cost+structure&sca_upv=1&ei=nW07Zr_bCKSNptQPjP250AU&start=0&sa=N&ved=2ahUKEwia-JnjlMyFAxXkhf0HHQz7DFoQ8tMDegQIARA_&biw=1920&bih=955&dpr=1)

La croissance est solide, stimulée par la "migration continue vers le cloud et les architectures modernes (SD-WAN)", avec un "TCAC d'environ 10% pour le marché MSP global". Le marché est mainstream, les entreprises ayant "généralement déjà réalisé ou planifient des projets de déploiement et de migration", ce qui garantit une demande continue mais non exponentielle.

- CAGR (10%, +2): Environ "10% TCAC pour le marché MSP global".

- TAM Expansion (Croissance du marché, +2): La "migration continue vers le cloud et les architectures modernes (SD-WAN) stimule la demande pour ces services".

- Adoption Curve (Mainstream, +2): Les entreprises ont "généralement déjà réalisé ou planifient des projets de déploiement et de migration. Ce n'est pas une innovation de rupture".

- Sources: Marché MSP (Managed Service Providers) – monde (grandviewresearch.com); Services Informatiques Manag%C3%A9s (MSP) et Télécoms B2B value chain analysis OR Services Informatiques Manag%C3%A9s (MSP) et Télécoms B2B industry structure OR key stages Services Informatiques Manag%C3%A9s (MSP) et Télécoms B2B (google.com(MSP)+et+T%C3%A9l%C3%A9coms+B2B%0A++value+chain+analysis+OR+Services+Informatiques+Manag%C3%A9s+(MSP)+et+T%C3%A9l%C3%A9coms+B2B%0A++industry+structure+OR+key+stages+Services+Informatiques+Manag%C3%A9s+(MSP)+et+T%C3%A9l%C3%A9coms+B2B&sca_upv=1&ei=B3o7ZprKCP-VptQP_ruJkAk&start=0&sa=N&ved=2ahUKEwiczcbmk8yFAxX_ijABHf4dApIQ8tMDegQIARA_&biw=1920&bih=955&dpr=1)

- DXC Technology — services d'intégration de systèmes et de migration de workloads

- Avanade — services de déploiement et de migration basés sur les technologies Microsoft

- Wipro — services de déploiement et d'intégration de systèmes à l'échelle mondiale

- Tech Mahindra — services de déploiement et de transformation numérique

- Sopra Steria — intégration et déploiement de solutions IT

- Inetum (services de déploiement et de conseil IT en Europe).

Pour réussir ici, une entreprise doit maîtriser la gestion de projets complexes, posséder une main-d'œuvre technique qualifiée et des méthodologies éprouvées pour gérer les risques liés aux migrations critiques. Le principal risque est la commoditisation des services de déploiement, qui peut entraîner une pression sur les prix. Cette étape est essentielle pour la fidélisation client et la livraison de solutions, mais elle est coûteuse en ressources humaines et peut être difficile à faire évoluer en termes de marge.

Étape 4 — GESTION OPÉRATIONNELLE ET SURVEILLANCE 24/7

Cette étape est le cœur des services managés (MSP), comprenant la surveillance proactive des infrastructures et des applications, la maintenance préventive, la gestion des configurations, des changements et des incidents, ainsi que la gestion de la sécurité continue (EDR, SOC). Elle assure la performance, la disponibilité et la sécurité des systèmes IT et télécoms externalisés pour les entreprises.

- Monitoring proactif et maintenance préventive des systèmes IT et réseau

- Gestion des incidents et des problèmes (ITIL-based)

- Gestion des configurations et des changements

- Opérations de sécurité continue (SOC, EDR, gestion des vulnérabilités)

- Sauvegardes et plans de reprise après sinistre (DR/BCP)

La défensibilité est forte, principalement grâce à la "gestion proactive de multiples environnements clients" et la "détection et la résolution d'incidents complexes" qui exigent une expertise technique élevée. Les barrières réglementaires sont significatives, nécessitant des "certifications (ISO 27001, SOC 2 Type II), conformité GDPR et sectorielle" pour opérer. Les coûts de commutation sont élevés en raison des "intégrations profondes avec les systèmes IT des clients" et le "transfert de la connaissance opérationnelle" complexe.

- Capital Barriers (Modéré, +1): Coûts significatifs pour les "outils d'automatisation (RMM, PSA), les centres d'opérations (NOC/SOC) et le personnel en 24/7".

- Technical Complexity (Élevé, +2): La "gestion proactive de multiples environnements clients, la détection et la résolution d'incidents complexes, et l'intégration de l'IA/automatisation requièrent une expertise avancée".

- IP/Brevets (Savoir-faire, +1): L'IP réside dans les "processus opérationnels standardisés (ITIL), les playbooks d'automatisation et les outils de gestion propriétaires".

- Network Effects (Aucun, +0): Services offerts sur une "base client par client, sans effet direct de l'augmentation du nombre d'utilisateurs".

- Switching Costs (Élevé, +1): Changer de MSP implique le "transfert de la connaissance opérationnelle et des risques importants".

- Regulatory Barriers (Strong barrier, +1): "Certifications (ISO 27001, SOC 2 Type II), conformité GDPR et sectorielle (finance, santé) sont des exigences strictes pour opérer".

- Sources: Services Informatiques Manag%C3%A9s (MSP) et Télécoms B2B barriers to entry OR Services Informatiques Manag%C3%A9s (MSP) et Télécoms B2B competitive moat OR defensibility Services Informatiques Manag%C3%A9s (MSP) et Télécoms B2B by stage or segment (google.com(MSP)+et+T%C3%A9l%C3%A9coms+B2B%0A++barriers+to+entry+OR+Services+Informatiques+Manag%C3%A9s+(MSP)+et+T%C3%A9l%C3%A9coms+B2B%0A++competitive+moat+OR+defensibility+Services+Informatiques+Manag%C3%A9s+(MSP)+et+T%C3%A9l%C3%A9coms+B2B%0A++by+stage+or%20segment&sca_upv=1&ei=lG07ZpaRIYSfptQPpOmPqAY&start=0&sa=N&ved=2ahUKEwjG0YnMk8yFAxW3XjABHe2HAJ0Q8tMDegQIARA_&biw=1920&bih=955&dpr=1); Services Informatiques Manag%C3%A9s (MSP) et Télécoms B2B value chain analysis OR Services Informatiques Manag%C3%A9s (MSP) et Télécoms B2B industry structure OR key stages Services Informatiques Manag%C3%A9s (MSP) et Télécoms B2B (google.com(MSP)+et+T%C3%A9l%C3%A9coms+B2B%0A++value+chain+analysis+OR+Services+Informatiques+Manag%C3%A9s+(MSP)+et+T%C3%A9l%C3%A9coms+B2B%0A++industry+structure+OR+key+stages+Services+Informatiques+Manag%C3%A9s+(MSP)+et+T%C3%A9l%C3%A9coms+B2B&sca_upv=1&ei=B3o7ZprKCP-VptQP_ruJkAk&start=0&sa=N&ved=2ahUKEwiczcbmk8yFAxX_ijABHf4dApIQ8tMDegQIARA_&biw=1920&bih=955&dpr=1)

Le potentiel de marge est très élevé. Les "services managés critiques (sécurité, disponibilité 24/7) permettent un fort pouvoir de tarification grâce aux contrats récurrents et des SLA exigeants". La structure des coûts est mixte, avec une part fixe (personnel, outils) et une part variable (licences, infra cloud), mais les "économies d'échelle sont fortes" grâce à l'automatisation et la standardisation, qui "réduisent considérablement le coût par ticket ou par utilisateur" avec l'augmentation de la base client. Les "marges brutes pour les MSP entre 40% et 70%, avec des EBITDA opérationnels de 10% à 25%".

- Pricing Power (Premium, +3): Les "services managés critiques (sécurité, disponibilité 24/7) permettent un fort pouvoir de tarification grâce aux contrats récurrents et des SLA exigeants".

- Cost Structure (Mixte, +1.5): Les "coûts de personnel (NOC/SOC 24/7) et outils sont fixes dans une certaine mesure, mais les coûts de licences logicielles et d'infrastructure cloud sont variables".

- Economies of Scale (Fort, +2): "L'automatisation, la standardisation et l'utilisation de plateformes unifiées réduisent considérablement le coût par ticket ou par utilisateur à mesure que la base de clients augmente".

- Observed Margins (40-70% brut / 10-25% EBITDA, +2): Marges brutes pour les MSP "entre 40% et 70%, avec des EBITDA opérationnels de 10% à 25% qui peuvent atteindre 20%-30%".

- Sources: Services Informatiques Manag%C3%A9s (MSP) et Télécoms B2B profit margins by segment OR Services Informatiques Manag%C3%A9s (MSP) et Télécoms B2B pricing power OR Services Informatiques Manag%C3%A9s (MSP) et Télécoms B2B cost structure (google.com(MSP)+et+T%C3%A9l%C3%A9coms+B2B%0A++profit+margins+by+segment+OR+Services+Informatiques+Manag%C3%A9s+(MSP)+et+T%C3%A9l%C3%A9coms+B2B%0A++pricing+power+OR+Services+Informatiques+Manag%C3%A9s+(MSP)+et+T%C3%A9l%C3%A9coms+B2B%0A++cost+structure&sca_upv=1&ei=nW07Zr_bCKSNptQPjP250AU&start=0&sa=N&ved=2ahUKEwia-JnjlMyFAxXkhf0HHQz7DFoQ8tMDegQIARA_&biw=1920&bih=955&dpr=1)

La croissance est très forte, avec un "TCAC d'environ 10% pour le marché MSP global" et une croissance encore plus forte en Europe, passant de "120 Md€ en 2025 vers 220 Md€ en 2030". La "complexité croissante des infrastructures IT et la pénurie de compétences internes poussent de plus en plus d'entreprises à externaliser la gestion opérationnelle". Le marché est désormais mainstream pour les services managés, y compris pour des besoins de sécurité avancés (SOC).

- CAGR (10-20% / 20-30%, +3): Pour l'Europe, le marché MSP passera de "120 Md€ en 2025 vers 220 Md€ en 2030".

- TAM Expansion (Croissance du marché, +2): La "complexité croissante des infrastructures IT et la pénurie de compétences internes poussent de plus en plus d'entreprises à externaliser la gestion opérationnelle".

- Adoption Curve (Mainstream, +2): Les services managés sont une "option mature mais toujours en évolution, largement adoptée par les entreprises de toutes tailles".

- Sources: Marché MSP (Managed Service Providers) – monde (google.com(MSP)+et+T%C3%A9l%C3%A9coms+B2B%0A++market+size+2024+2025+OR+Services+Informatiques+Manag%C3%A9s+(MSP)+et+T%C3%A9l%C3%A9coms+B2B%0A++TAM+forecast&sca_upv=1&ei=mG47Zt_dC-q1ptQP8oyYQA&start=0&sa=N&ved=2ahUKEwjG0YnMk8yFAxW3XjABHe2HAJ0Q8tMDegQIARA_&biw=1920&bih=955&dpr=1); MSP Global (blogue d’analyse sectorielle) (mspglobal.com)

- Orange Business Services — services managés globaux, y compris la surveillance, la gestion d'infrastructures et la sécurité

- BT Global Services — services managés pour les réseaux, la sécurité et le cloud

- Telefónica Tech — services managés de cybersécurité, cloud et IoT en Europe

- NTT Ltd — fournisseur mondial de services managés IT et de cybersécurité

- Dimension Data — services managés, y compris MSSP et MSP

- Rackspace (principalement services de cloud managé pour de multiples plateformes).

Pour réussir dans cette étape, il est crucial de maîtriser des opérations 24/7, d'investir dans l'automatisation et l'IA pour optimiser les coûts, et de maintenir une expertise de pointe en cybersécurité. Un risque majeur est la pénurie de talents qualifiés et l'évolution rapide des menaces cyber. C'est une étape très attractive pour les investisseurs car elle offre des revenus récurrents, une forte fidélisation client et un potentiel de croissance important, la rendant stratégiquement indispensable pour les entreprises.

Étape 5 — SUPPORT CLIENT ET GESTION DES INCIDENTS

Cette étape englobe la fourniture d'un support technique aux utilisateurs finaux (help desk), la gestion des demandes de service, la résolution rapide des incidents et l'assistance post-implémentation, en s'alignant sur des niveaux de service (SLA) définis. Elle constitue le point de contact direct et critique avec le client opérationnel.

- Service desk (Tier 1-3) et assistance 24/7

- Gestion des demandes de service et tickets

- Résolution rapide des incidents

- Communication et reporting client (portails clients)

La défensibilité de cette étape est faible. Bien qu'il y ait des "investissements dans les centres d'appels, les outils CRM/ITSM, la formation du personnel", la complexité technique reste modérée par rapport à d'autres étapes. Surtout, cette étape ne bénéficie d'aucun IP significatif, et les "coûts de commutation sont faibles" car "les méthodes de transfert de connaissance et les outils sont souvent assez standardisés".

- Capital Barriers (Modéré, +1): "Investissement dans les centres d'appels, les outils CRM/ITSM, la formation du personnel et les systèmes de gestion des connaissances".

- Technical Complexity (Modéré, +1): La gestion d'une équipe de support multilingue 24/7 et l'intégration de systèmes de ticketing sont des tâches techniques, mais la "complexité est moindre comparée à la conception d'architectures réseau".

- IP/Brevets (Aucun IP significatif, +0): Le "support client et la gestion des incidents sont des processus standardisés reposant sur des outils du marché, pas sur des brevets propriétaires".

- Network Effects (Aucun, +0): "Pas d'effets de réseau directs dans la fourniture de services de support".

- Switching Costs (Faible, +0): Les "méthodes de transfert de connaissance et les outils sont souvent assez standardisés".

- Regulatory Barriers (Pas de réglementation significative, +0): Le "respect des SLA et la protection des données clients sont des exigences contractuelles plutôt que réglementaires spécifiques à l'activité de support".

- Sources: Services Informatiques Manag%C3%A9s (MSP) et Télécoms B2B barriers to entry OR Services Informatiques Manag%C3%A9s (MSP) et Télécoms B2B competitive moat OR defensibility Services Informatiques Manag%C3%A9s (MSP) et Télécoms B2B by stage or segment (google.com(MSP)+et+T%C3%A9l%C3%A9coms+B2B%0A++barriers+to+entry+OR+Services+Informatiques+Manag%C3%A9s+(MSP)+et+T%C3%A9l%C3%A9coms+B2B%0A++competitive+moat+OR+defensibility+Services+Informatiques+Manag%C3%A9s+(MSP)+et+T%C3%A9l%C3%A9coms+B2B%0A++by+stage+or%20segment&sca_upv=1&ei=lG07ZpaRIYSfptQPpOmPqAY&start=0&sa=N&ved=2ahUKEwjG0YnMk8yFAxW3XjABHe2HAJ0Q8tMDegQIARA_&biw=1920&bih=955&dpr=1)

Le potentiel de marge est faible. Il y a une "pression forte sur les prix des services de support basiques, avec souvent des SLA standardisés et une forte concurrence", conduisant à une commoditisation. La structure des coûts est "principalement variable", dominée par le personnel de support, ce qui limite les économies d'échelle malgré la possibilité d'optimisation pour les grands centres. Les "services de support basiques se situent dans la partie inférieure des marges des MSP (~20-40% brut)".

- Pricing Power (Commoditisation, +0): La "pression est forte sur les prix des services de support basiques, avec souvent des SLA standardisés et une forte concurrence".

- Cost Structure (Principalement Variable, +0): "Coûts dominés par le personnel de support (salaires, formation) qui varie en fonction du volume de requêtes et du nombre de clients".

- Economies of Scale (Certaines, +1): Les "grands centres de support peuvent optimiser la gestion des appels et la répartition des ressources".

- Observed Margins (20-40% brut, +1): Les "services de support basiques se situent dans la partie inférieure des marges des MSP (~20-40% brut)".

- Sources: Services Informatiques Manag%C3%A9s (MSP) et Télécoms B2B profit margins by segment OR Services Informatiques Manag%C3%A9s (MSP) et Télécoms B2B pricing power OR Services Informatiques Manag%C3%A9s (MSP) et Télécoms B2B cost structure (google.com(MSP)+et+T%C3%A9l%C3%A9coms+B2B%0A++profit+margins+by+segment+OR+Services+Informatiques+Manag%C3%A9s+(MSP)+et+T%C3%A9l%C3%A9coms+B2B%0A++pricing+power+OR+Services+Informatiques+Manag%C3%A9s+(MSP)+et+T%C3%A9l%C3%A9coms+B2B%0A++cost+structure&sca_upv=1&ei=nW07Zr_bCKSNptQPjP250AU&start=0&sa=N&ved=2ahUKEwia-JnjlMyFAxXkhf0HHQz7DFoQ8tMDegQIARA_&biw=1920&bih=955&dpr=1)

La croissance est modérée. Le "TCAC est d'environ 10% pour le marché MSP global, mais le support pur est un sous-segment plus mature" avec un "besoin de support constant", mais non croissant exponentiellement. La tendance est stable et le marché est à maturité, car "le concept de help desk et de support est universellement adopté", potentiellement rationalisé par l'automatisation.

- CAGR (5-10%, +1): Environ "10% TCAC pour le marché MSP global, mais le support pur est un sous-segment plus mature".

- TAM Expansion (Stable, +1): Le "besoin de support est constant, mais l'automatisation et les portails self-service peuvent réduire la demande pour le support humain de base".

- Adoption Curve (Maturité, +1): Le "concept de help desk et de support est universellement adopté".

- Sources: Marché MSP (Managed Service Providers) – monde (grandviewresearch.com)

- ServiceNow — plateforme SaaS pour la gestion des workflows IT, incluant le service desk

- BMC — fournisseur de logiciels de gestion des services IT (ITSM)

- 8x8 — fournisseur de solutions UCaaS et CCaaS, qui incluent un support client intégré

- RingCentral — solutions UCaaS et CCaaS, avec une forte composante de support utilisateur

- Zendesk — plateforme de service client et de support

- Freshdesk (logiciel de service desk et de gestion des demandes).

Pour réussir dans cette étape, l'efficacité opérationnelle et la maîtrise des coûts sont primordiales, souvent via l'automatisation des processus et la mise en place de portails self-service. Le principal risque est la pression continue sur les prix et la difficulté de se différencier dans un marché commoditisé. C'est une étape nécessaire pour les MSP, mais rarement une source de profitabilité autonome ; elle est souvent intégrée pour renforcer la fidélisation des offres de services managés plus complexes.

Étape 6 — OPTIMISATION CONTINUE ET ÉVOLUTION TECHNOLOGIQUE

Cette étape vise à garantir que les services et infrastructures IT/télécoms externalisés restent pertinents, efficaces et optimisés au fil du temps. Cela inclut l'optimisation des coûts (FinOps), la modernisation technologique (IA, Edge Computing), la gestion des fournisseurs et des renouvellements de contrats, ainsi que l'adaptation aux nouvelles menaces, offrant un conseil stratégique continu.

- Optimisation des coûts (FinOps pour le cloud, audits de consommation)

- Modernisation continue des infrastructures et des services (adoption de SASE, IA opérationnelle)

- Gestion des fournisseurs et des contrats (SLA, revue périodique des performances)

- Revue des politiques de sécurité et de conformité

- Accompagnement à l'adoption de nouvelles technologies (Edge Computing, IoT)

La défensibilité est modérée. La "complexité technique est élevée" car l'optimisation des architectures cloud complexes et l'intégration de technologies émergentes exigent des compétences de haut niveau. L'IP réside dans les "méthodologies d'optimisation (FinOps), les frameworks de modernisation et les outils d'aide à la décision". Les coûts de capitaux sont modérés (personnel, outils d'analyse). En revanche, les effets de réseau sont absents, et les "coûts de commutation sont faibles" car il est plus facile de changer de consultant dans cette étape.

- Capital Barriers (Modéré, +1): "Coûts associés au personnel de conseil, aux outils d'analyse et d'optimisation (FinOps), et à la veille technologique".

- Technical Complexity (Élevé, +2): "L'optimisation des architectures cloud complexes, l'intégration de l'IA et de l'Edge, et la gestion de la conformité réglementaire continue nécessitent des compétences de haut niveau".

- IP/Brevets (Savoir-faire, +1): L'IP réside dans les "méthodologies d'optimisation (FinOps), les frameworks de modernisation et les outils d'aide à la décision".

- Network Effects (Aucun, +0): Les "services d'optimisation sont très spécifiques aux contextes clients".

- Switching Costs (Faible, +0): Bien que les clients puissent changer de conseiller en optimisation, cela n'a "généralement pas le même impact que de changer de fournisseur d'infrastructures".

- Regulatory Barriers (Pas de réglementation significative, +0): La connaissance des réglementations (GDPR, etc.) est essentielle, mais il n'y a pas de barrière réglementaire à l'entrée pour cette activité de conseil.

- Sources: Services Informatiques Manag%C3%A9s (MSP) et Télécoms B2B value chain analysis OR Services Informatiques Manag%C3%A9s (MSP) et Télécoms B2B industry structure OR key stages Services Informatiques Manag%C3%A9s (MSP) et Télécoms B2B (google.com(MSP)+et+T%C3%A9l%C3%A9coms+B2B%0A++value+chain+analysis+OR+Services+Informatiques+Manag%C3%A9s+(MSP)+et+T%C3%A9l%C3%A9coms+B2B%0A++industry+structure+OR+key+stages+Services+Informatiques+Manag%C3%A9s+(MSP)+et+T%C3%A9l%C3%A9coms+B2B&sca_upv=1&ei=B3o7ZprKCP-VptQP_ruJkAk&start=0&sa=N&ved=2ahUKEwiczcbmk8yFAxX_ijABHf4dApIQ8tMDegQIARA_&biw=1920&bih=955&dpr=1)

Le potentiel de marge est très élevé. Le "conseil en optimisation et l'aide à l'évolution technologique sont des services à haute valeur ajoutée, permettant des tarifs élevés". La structure des coûts est principalement variable, dominée par le "personnel expert, les outils d'analyse et les veilles technologiques", ce qui, malgré des économies d'échelle limitées, permet de générer des "marges brutes élevées, similaires aux services de conseil (40% - 70%)".

- Pricing Power (Premium, +3): Le "conseil en optimisation et l'aide à l'évolution technologique sont des services à haute valeur ajoutée, permettant des tarifs élevés".

- Cost Structure (Principalement Variable, +1.5): "Coûts dominés par le personnel expert, les outils d'analyse et les veilles technologiques".

- Economies of Scale (Certaines, +1): Les cabinets peuvent capitaliser sur "leurs expertises et frameworks propriétaires, mais l'approche reste souvent sur mesure pour chaque client".

- Observed Margins (40-70% brut, +2): Peut générer des "marges brutes élevées, similaires aux services de conseil (40% - 70%)".

- Sources: Services Informatiques Manag%C3%A9s (MSP) et Télécoms B2B profit margins by segment OR Services Informatiques Manag%C3%A9s (MSP) et Télécoms B2B pricing power OR Services Informatiques Manag%C3%A9s (MSP) et Télécoms B2B cost structure (google.com(MSP)+et+T%C3%A9l%C3%A9coms+B2B%0A++profit+margins+by+segment+OR+Services+Informatiques+Manag%C3%A9s+(MSP)+et+T%C3%A9l%C3%A9coms+B2B%0A++pricing+power+OR+Services+Informatiques+Manag%C3%A9s+(MSP)+et+T%C3%A9l%C3%A9coms+B2B%0A++cost+structure&sca_upv=1&ei=nW07Zr_bCKSNptQPjP250AU&start=0&sa=N&ved=2ahUKEwia-JnjlMyFAxXkhf0HHQz7DFoQ8tMDegQIARA_&biw=1920&bih=955&dpr=1)

La croissance est forte, stimulée par de "nouveaux segments d'optimisation et d'évolution" créés par les besoins "FinOps", "l'adoption accélérée de l'IA et de l'Edge". Le "TCAC pour le marché MSP global est d'environ 10%". Bien que les services de conseil en optimisation soient établis (mainstream), les sub-segments liés aux "technologies émergentes (IA, Edge)" sont en phase de premiers adopteurs, offrant un fort potentiel de croissance future.

- CAGR (10%, +2): Environ "10% TCAC pour le marché MSP global".

- TAM Expansion (Nouveaux cas d'usage/Croissance du marché, +3): Les "besoins 'FinOps', l'adoption accélérée de l'IA et de l'Edge, et la nécessité constante de se défendre contre les cybermenaces créent de nouveaux segments d'optimisation et d'évolution".

- Adoption Curve (Mainstream/Premiers adopteurs, +2): Les "services de conseil en optimisation sont établis, mais les sub-segments liés aux technologies émergentes sont en début de courbe".

- Sources: Marché MSP (Managed Service Providers) – monde (google.com(MSP)+et+T%C3%A9l%C3%A9coms+B2B%0A++market+size+2024+2025+OR+Services+Informatiques+Manag%C3%A9s+(MSP)+et+T%C3%A9l%C3%A9coms+B2B%0A++TAM+forecast&sca_upv=1&ei=mG47Zt_dC-q1ptQP8oyYQA&start=0&sa=N&ved=2ahUKEwjG0YnMk8yFAxW3XjABHe2HAJ0Q8tMDegQIARA_&biw=1920&bih=955&dpr=1); Services Informatiques Manag%C3%A9s (MSP) et Télécoms B2B value chain analysis OR Services Informatiques Manag%C3%A9s (MSP) et Télécoms B2B industry structure OR key stages Services Informatiques Manag%C3%A9s (MSP) et Télécoms B2B (google.com(MSP)+et+T%C3%A9l%C3%A9coms+B2B%0A++value+chain+analysis+OR+Services+Informatiques+Manag%C3%A9s+(MSP)+et+T%C3%A9l%C3%A9coms+B2B%0A++industry+structure+OR+key+stages+Services+Informatiques+Manag%C3%A9s+(MSP)+et+T%C3%A9l%C3%A9coms+B2B&sca_upv=1&ei=B3o7ZprKCP-VptQP_ruJkAk&start=0&sa=N&ved=2ahUKEwiczcbmk8yFAxX_ijABHf4dApIQ8tMDegQIARA_&biw=1920&bih=955&dpr=1)

- Capgemini — conseil en optimisation des coûts, transformation digitale et modernisation IT

- Accenture — services de conseil en innovation, développement stratégique et optimisation des opérations IT

- IBM Consulting — conseil en optimisation, transformation et adoption des nouvelles technologies

- CGI — services de conseil en management et en technologies de l'information

- Orange Business Services (conseil et revues de performance pour optimiser les solutions déployées).

Pour réussir dans cette étape, il est crucial de maintenir une veille technologique constante, de développer une expertise reconnue dans les domaines émergents (IA, Edge, FinOps) et de savoir traduire ces évolutions en valeur métier pour les clients. Le principal risque est la commoditisation de certains conseils ou l'incapacité à innover suffisamment vite. C'est une étape attractive pour les investisseurs qui recherchent une croissance tirée par l'innovation et des marges élevées dues à la haute valeur ajoutée du conseil stratégique.

Top 3 Positions Stratégiques

L'analyse de la chaîne de valeur du secteur des Services Managés d'Infrastructure, de Connectivité IoT/WiFi de transport et de Téléphonie Cloud B2B en France, révèle des dynamiques de marché très hétérogènes. Notre méthodologie, basée sur le score stratégique pondéré (Défensibilité 40%, Marge 35%, Croissance 25%), met en lumière les étapes les plus résilientes et profitables. Les trois premières positions se distinguent par des barrières à l'entrée significatives, des capacités de tarification supérieures et une croissance soutenue par les tendances structurelles du marché.

RANK 1STAGE 1 — DÉVELOPPEMENT ET FOURNITURE D'INFRASTRUCTURES CORE (IT & TÉLÉCOM)

Strategic Rationale : Cette étape représente le bastion de la chaîne de valeur, affichant une supériorité incontestable en termes de défensibilité et de potentiel de marge. Les investissements colossaux en capital nécessaires pour la R&D et la construction d'infrastructures physiques (datacenters, réseaux télécoms) créent des barrières à l'entrée insurmontables. Les acteurs en place bénéficient de monopoles de fait ou d'oligopoles consolidés, renforcés par une propriété intellectuelle critique et des effets de réseau robustes.

Leur capacité à fixer des prix premium pour des services essentiels et à réaliser des économies d'échelle massives grâce à une structure de coûts fixes assure une rentabilité exceptionnelle, tandis que la croissance du marché, bien que mature, est constamment réaffirmée par l'élargissement du TAM via les nouvelles technologies.

- Les besoins en Capex sont "très importants pour les équipements réseau, datacenters, fibre optique", nécessitant des "investissements massifs", ce qui justifie une barrière à l'entrée élevée. (Source: Services Informatiques Manag%C3%A9s (MSP) et Télécoms B2B barriers to entry OR Services Informatiques Manag%C3%A9s (MSP) et Télécoms B2B competitive moat OR defensibility Services Informatiques Manag%C3%A9s (MSP) et Télécoms B2B by stage or segment — google.com(MSP)+et+T%C3%A9l%C3%A9coms+B2B%0A++barriers+to+entry+OR+Services+Informatiques+Manag%C3%A9s+(MSP)+et+T%C3%A9l%C3%A9coms+B2B%0A++competitive+moat+OR+defensibility+Services+Informatiques+Manag%C3%A9s+(MSP)+et+T%C3%A9l%C3%A9coms+B2B%0A++by+stage+or+segment&sca_upv=1&ei=lG07ZpaRIYSfptQPpOmPqAY&start=0&sa=N&ved=2ahUKEwjG0YnMk8yFAxW3XjABHe2HAJ0Q8tMDegQIARA_&biw=1920&bih=955&dpr=1)

- Les opérateurs télécoms B2B affichent "fréquemment des marges EBITDA de 15% à 35%" et les acteurs cloud IaaS/PaaS ont "généralement des marges brutes très élevées", ce qui témoigne d'un fort pouvoir de tarification et de la robustesse financière de cette étape. (Source: Services Informatiques Manag%C3%A9s (MSP) et Télécoms B2B profit margins by segment OR Services Informatiques Manag%C3%A9s (MSP) et Télécoms B2B pricing power OR Services Informatiques Manag%C3%A9s (MSP) et Télécoms B2B cost structure — google.com(MSP)+et+T%C3%A9l%C3%A9coms+B2B%0A++profit+margins+by+segment+OR+Services+Informatiques+Manag%C3%A9s+(MSP)+et+T%C3%A9l%C3%A9coms+B2B%0A++pricing+power+OR+Services+Informatiques+Manag%C3%A9s+(MSP)+et+T%C3%A9l%C3%A9coms+B2B%0A++cost+structure&sca_upv=1&ei=nW07Zr_bCKSNptQPjP250AU&start=0&sa=N&ved=2ahUKEwia-JnjlMyFAxXkhf0HHQz7DFoQ8tMDegQIARA_&biw=1920&bih=955&dpr=1)

- Le marché MSP global, étroitement lié aux infrastructures sous-jacentes, montre un "environ 10% TCAC pour le marché MSP global (2025-2033)", ce qui assure une croissance continue bien que sur des bases déjà larges. (Source: Marché MSP (Managed Service Providers) – monde — grandviewresearch.com)

RANK 2STAGE 4 — GESTION OPÉRATIONNELLE ET SURVEILLANCE 24/7

Strategic Rationale : Cette étape incarne la valeur ajoutée et la résilience des services managés, positionnant les acteurs comme des partenaires essentiels plutôt que de simples fournisseurs. Sa forte défensibilité repose sur la complexité technique des opérations 24/7, notamment en cybersécurité, et la difficulté élevée pour les clients de changer de prestataire en raison de l'intégration profonde des services et du transfert de connaissance.

Le potentiel de marge est excellent grâce à un pouvoir de tarification premium justifié par la criticité des services (garantissant disponibilité et sécurité) et de fortes économies d'échelle obtenues par l'automatisation. Le marché des services managés (MSP) est l'un des segments les plus dynamiques du secteur, tiré par la complexification IT et le manque de compétences internes des entreprises.

- La "gestion proactive de multiples environnements clients, la détection et la résolution d'incidents complexes, et l'intégration de l'IA/automatisation requièrent une expertise avancée", soulignant la complexité technique et donc la barrière à l'entrée. (Source: Services Informatiques Manag%C3%A9s (MSP) et Télécoms B2B value chain analysis OR Services Informatiques Manag%C3%A9s (MSP) et Télécoms B2B industry structure OR key stages Services Informatiques Manag%C3%A9s (MSP) et Télécoms B2B — google.com(MSP)+et+T%C3%A9l%C3%A9coms+B2B%0A++value+chain+analysis+OR+Services+Informatiques+Manag%C3%A9s+(MSP)+et+T%C3%A9l%C3%A9coms+B2B%0A++industry+structure+OR+key+stages+Services+Informatiques+Manag%C3%A9s+(MSP)+et+T%C3%A9l%C3%A9coms+B2B&sca_upv=1&ei=B3o7ZprKCP-VptQP_ruJkAk&start=0&sa=N&ved=2ahUKEwiczcbmk8yFAxX_ijABHf4dApIQ8tMDegQIARA_&biw=1920&bih=955&dpr=1)

- Les "services managés critiques (sécurité, disponibilité 24/7) permettent un fort pouvoir de tarification grâce aux contrats récurrents et des SLA exigeants", résultant en des marges brutes "entre 40% et 70%". (Source: Services Informatiques Manag%C3%A9s (MSP) et Télécoms B2B profit margins by segment OR Services Informatiques Manag%C3%A9s (MSP) et Télécoms B2B pricing power OR Services Informatiques Manag%C3%A9s (MSP) et Télécoms B2B cost structure — google.com(MSP)+et+T%C3%A9l%C3%A9coms+B2B%0A++profit+margins+by+segment+OR+Services+Informatiques+Manag%C3%A9s+(MSP)+et+T%C3%A9l%C3%A9coms+B2B%0A++pricing+power+OR+Services+Informatiques+Manag%C3%A9s+(MSP)+et+T%C3%A9l%C3%A9coms+B2B%0A++cost+structure&sca_upv=1&ei=nW07Zr_bCKSNptQPjP250AU&start=0&sa=N&ved=2ahUKEwia-JnjlMyFAxXkhf0HHQz7DFoQ8tMDegQIARA_&biw=1920&bih=955&dpr=1)

- Le marché MSP en Europe projette une "croissance forte" passant de "120 Md€ en 2025 vers 220 Md€ en 2030", démontrant le dynamisme et l'expansion du marché pour ces services. (Source: MSP Global (blogue d'analyse sectorielle) — mspglobal.com)

RANK 3STAGE 2 — CONCEPTION ET INTÉGRATION DE SOLUTIONS MANAGÉES

Strategic Rationale : La conception et l'intégration de solutions managées occupent une position stratégique forte grâce à de bons niveaux de défensibilité et de marge. La "conception d'architectures hybrides et multi-cloud" exige une expertise technique très pointue, difficilement reproductible, ce qui limite la concurrence. Les clients font face à des "retards coûteux" et une "perte de connaissance spécifique" s'ils changent de prestataire en cours de projet, créant des coûts de commutation élevés.

Ces services de haute valeur ajoutée permettent aux entreprises de "facturer à un taux journalier moyen élevé", assurant des marges solides. La croissance est portée par la "transformation numérique" continue des entreprises, qui ont un besoin constant d'adapter leurs infrastructures aux technologies émergentes.

- La "conception d'architectures hybrides et multi-cloud, l'intégration de systèmes hétérogènes [...] nécessitent une expertise technique très pointue", ce qui rend cette étape difficile d'accès pour de nouveaux entrants. (Source: Services Informatiques Manag%C3%A9s (MSP) et Télécoms B2B value chain analysis OR Services Informatiques Manag%C3%A9s (MSP) et Télécoms B2B industry structure OR key stages Services Informatiques Manag%C3%A9s (MSP) et Télécoms B2B — google.com(MSP)+et+T%C3%A9l%C3%A9coms+B2B%0A++value+chain+analysis+OR+Services+Informatiques+Manag%C3%A9s+(MSP)+et+T%C3%A9l%C3%A9coms+B2B%0A++industry+structure+OR+key+stages+Services+Informatiques+Manag%C3%A9s+(MSP)+et+T%C3%A9l%C3%A9coms+B2B&sca_upv=1&ei=B3o7ZprKCP-VptQP_ruJkAk&start=0&sa=N&ved=2ahUKEwiczcbmk8yFAxX_ijABHf4dApIQ8tMDegQIARA_&biw=1920&bih=955&dpr=1)

- Changer d'intégrateur ou de société de conseil en cours de projet "peut entraîner des retards coûteux, des reprises d'études et une perte de connaissance spécifique au client", ce qui crée des coûts de commutation et une fidélisation clients. (Source: Services Informatiques Manag%C3%A9s (MSP) et Télécoms B2B barriers to entry OR Services Informatiques Manag%C3%A9s (MSP) et Télécoms B2B competitive moat OR defensibility Services Informatiques Manag%C3%A9s (MSP) et Télécoms B2B by stage or segment — google.com(MSP)+et+T%C3%A9l%C3%A9coms+B2B%0A++barriers+to+entry+OR+Services+Informatiques+Manag%C3%A9s+(MSP)+et+T%C3%A9l%C3%A9coms+B2B%0A++competitive+moat+OR+defensibility+Services+Informatiques+Manag%C3%A9s+(MSP)+et+T%C3%A9l%C3%A9coms+B2B%0A++by+stage+or%20segment&sca_upv=1&ei=lG07ZpaRIYSfptQPpOmPqAY&start=0&sa=N&ved=2ahUKEwjG0YnMk8yFAxW3XjABHe2HAJ0Q8tMDegQIARA_&biw=1920&bih=955&dpr=1)

- Les services de conseil et d'intégration basés sur l'expertise sont généralement "facturés à un taux journalier moyen élevé, reflétant la valeur ajoutée et la rareté des compétences", et peuvent atteindre des "marges brutes de 40% à 70% pour les MSP". (Source: Services Informatiques Manag%C3%A9s (MSP) et Télécoms B2B profit margins by segment OR Services Informatiques Manag%C3%A9s (MSP) et Télécoms B2B pricing power OR Services Informatiques Manag%C3%A9s (MSP) et Télécoms B2B cost structure — google.com(MSP)+et+T%C3%A9l%C3%A9coms+B2B%0A++profit+margins+by+segment+OR+Services+Informatiques+Manag%C3%A9s+(MSP)+et+T%C3%A9l%C3%A9coms+B2B%0A++pricing+power+OR+Services+Informatiques+Manag%C3%A9s+(MSP)+et+T%C3%A9l%C3%A9coms+B2B%0A++cost+structure&sca_upv=1&ei=nW07Zr_bCKSNptQPjP250AU&start=0&sa=N&ved=2ahUKEwia-JnjlMyFAxXkhf0HHQz7DFoQ8tMDegQIARA_&biw=1920&bih=955&dpr=1)

Tendances du marché

MARKET INTELLIGENCE: Rupture structurelle des services managés

1. Market Catalyst & Trajectory

- Le marché global des Services Managés (MSP) connaît un changement structurel, avec une complexité croissante des infrastructures IT et une pénurie de compétences internes poussant les entreprises à externaliser la gestion opérationnelle.

- Ce marché mondial devrait atteindre 208-209 milliards USD en 2025 (lien), avec un TCAC d'environ 10% entre 2025 et 2033 (lien). Le marché européen des services managés, servant de proxy pour la France, est estimé à 120 milliards EUR en 2025 et devrait croître fortement pour atteindre 220 milliards EUR d'ici 2030 (lien), ce qui démontre une croissance significative et une accélération de la demande en Europe.

2. Value Chain & Control Points

- L'étape de la chaîne de valeur du Développement et Fourniture d'Infrastructures Core (IT & Télécom) est devenue le point de contrôle critique de ce marché. Cela s'explique par les investissements massifs en capital requis pour les équipements réseau, les datacenters et la gestion du spectre télécoms, créant des barrières à l'entrée insurmontables. Les acteurs de cette étape détiennent également une propriété intellectuelle critique via des brevets, des effets de réseau robustes pour les plateformes cloud et des barrières réglementaires significatives.

- La défensibilité maximale de l'étape de Développement et Fourniture d'Infrastructures Core (IT & Télécom) se reflète dans son pouvoir de tarification premium et ses économies d'échelle massives, garantissant aux hyperscalers et opérateurs historiques des marges EBITDA de 15% à 35% et des marges brutes jusqu'à 70% pour les fournisseurs cloud. Cette structure de coûts principalement fixe, avec des coûts initiaux élevés mais des coûts marginaux relativement bas, confère un avantage structurel aux acteurs en place et leur permet de maîtriser l'accès aux technologies fondamentales pour toutes les étapes aval de la chaîne de valeur.

3. Competitive Dislocation

- Les acteurs de l'étape Support Client et Gestion des Incidents sont en train de perdre du terrain.

- Leur déclin est causé par la faible défensibilité de cette étape, due à une complexité technique modérée, l'absence de propriété intellectuelle significative et l'absence d'effets de réseau. Les coûts de commutation faibles pour les clients qui changent de prestataire de support de base, combinés à une forte pression sur les prix des services basiques et à une structure de coûts principalement variable, ont entraîné une commoditisation et compressé les marges pour les acteurs traditionnels du support client.

4. Unit Economics & Value Capture

- Le pool de profit se déplace vers les étapes de la chaîne de valeur qui offrent de fortes barrières à l'entrée et des services à haute valeur ajoutée. Les marges sont exceptionnelles dans l'étape de Développement et Fourniture d'Infrastructures Core (IT & Télécom) (marges EBITDA de 15% à 35%, jusqu'à 70% bruts pour le cloud) et l'étape de Gestion Opérationnelle et Surveillance 24/7 (marges brutes de 40% à 70%, EBITDA opérationnel de 10% à 25%). En revanche, les marges sont faibles dans l'étape de Support Client et Gestion des Incidents (20-40% brut), en raison de la commoditisation et de la pression sur les prix.

- Le modèle d'affaires le mieux positionné pour capturer cette valeur émergente est un fournisseur de services managés (MSP) qui intègre verticalement l'étape de Gestion Opérationnelle et Surveillance 24/7 avec des capacités de Conception et Intégration de Solutions Managées, ainsi que d'Optimisation Continue et Évolution Technologique. Ce modèle permet de générer des revenus récurrents élevés grâce à des services critiques et complexes, de fidéliser les clients via des coûts de commutation importants et une expertise technique avancée, tout en générant des marges élevées dues aux économies d'échelle par l'automatisation. Il permet ainsi de se positionner au cœur des opérations client et de devenir un partenaire stratégique de long terme.

Acteurs de la chaîne de valeur

S1: Développement et Fourniture d'Infrastructures Core (IT & Télécom)

Bouygues Telecom Entreprises

T1_Global_Giant

FR

$2000M

🟥

Diff: 7

- En février 2024, Bouygues Telecom a signé un "accord d'exclusivité avec le Groupe La Poste pour l'acquisition de La Poste Telecom" et un partenariat de distribution, qui devrait contribuer à l'EBITDA à partir de 2028. Le groupe Bouygues a montré une liquidité soutenue en 2024, appuyant les activités de financement des acquisitions. Un partenariat avec Alcatel-Lucent Enterprise (ALE) en avril 2024 a intégré des capacités cloud et réseaux. Bouygues Telecom détient "un portefeuille de brevets liés aux télécommunications et à l'IT", avec Objenious, une plateforme IoT propriétaire, comme technologie clé. Source: https://www.globenewswire.com/news-release/2024/02/22/2833973/0/en/Bouygues-Telecom-has-signed-an-exclusivity-agreement-with-La-Poste-group-for-the-acquisition-of-the-virtual-operator-La-Poste-Telecom-and-a-distribution-partnership.html?utm_source=openai (lien)

- Filiale à part entière du Groupe Bouygues SA, Bouygues Telecom Entreprises dispose des ressources d'un acteur de taille mondiale avec une capacité d'acquisition estimée à 2000 millions USD. Sa différenciation s'établit à un score qualitatif de 7, porté en grande partie par Objenious, sa plateforme d'Internet des objets propriétaire d'envergure historique nationale, renforcée par un riche portefeuille de brevets industriels et une alliance conclue avec Alcatel-Lucent Enterprise en avril 2024 pour unifier la connectivité et le cloud.

- L'intégration de réseaux de distribution diversifiés et de multiples filiales requiert des ressources de coordination complexes, ce qui peut ralentir le déploiement homogène d'un catalogue unifié à destination des clients professionnels. La dépendance de l'entité aux équilibres financiers d'un groupe diversifié encadre ses choix de tarification sur un marché intermédiaire de plus en plus concurrentiel.

- Acquisition de SFR Business: L'acquisition partielle ou par consortium des portefeuilles et infrastructures de SFR Business permettrait à Bouygues Telecom Entreprises de consolider instantanément ses réseaux de fibres professionnelles et de verrouiller une part incontournable du marché français de la 5G industrielle.

- Alliance avec Matooma: Un partenariat technique à long terme associant la plateforme IoT Objenious aux cartes SIM intelligentes multi-opérateurs de Matooma permettrait de créer une offre unifiée de réseaux mobiles critiques ultra-résilients, idéale pour distancer l'offre standard d'Orange Business.

- Les mouvements de consolidation rapides d'acteurs de taille moyenne souverains tels que Stelogy et Adista menacent ses parts de marché sur le segment à forte marge des collectivités locales et des départements publics. Par ailleurs, la commoditisation rapide des abonnements télécoms basiques impose une transition urgente vers des services de sécurité plus complexes pour préserver l'indicateur de revenus par utilisateur.

- Course à la consolidation nationale : Offres d'acquisition concurrentielles d'Orange Business et Bouygues Telecom Entreprises sur l'acteur en détresse financière SFR Business

- Partenariat stratégique d'Internet des Objets : Collaboration de la division Objenious de Bouygues Telecom Entreprises et des réseaux mobiles de cartes SIM multi-opérateurs de Matooma

Wifirst

T3_Medium

FR

$50M

🟥

Diff: 7

- Wifirst est une entreprise privée d'accès Wi-Fi et de services connectés. En 2024, Wifirst a acquis "Hotsplots, un opérateur allemand", et en 2025, elle a continué sa "stratégie de consolidation européenne" avec l'acquisition de The Cloud Networks (Allemagne) et d'ITT (Pays-Bas). Les informations publiques sur les levées de fonds en 2024-2025 sont limitées, mais des données historiques indiquent un "financement (Acq-Fin-II) autour de 2022". Wifirst met l'accent sur son "réseau cœur propriétaire, développé depuis 2011 ", et des outils de déploiement et de surveillance basés sur l'IA, qu'elle considère comme des différenciateurs clés. Source: https://fr.wikipedia.org/wiki/Wifirst (lien)

- Wifirst est un leader incontesté des architectures Wi-Fi professionnelles gérées, affichant une assise d'entreprise de taille intermédiaire avec un score de différenciation de 7. Sa grande force s'appuie sur le développement continu de sa propre infrastructure de réseau cœur depuis 2011, pilotée par des algorithmes d'intelligence artificielle dédiés aux tâches de déploiement et d'analyse. Son élan d'expansion en Europe est particulièrement marqué par des acquisitions en série outre-Rhin et en Europe du Nord, avec l'intégration de Hotsplots, The Cloud Networks et ITT en 2024-2025.

- Le modèle très spécifique de l'entreprise s'expose à une forte dépendance sectorielle vis-à-vis des secteurs de l'hospitalité (hôtellerie, campings de loisir) et du logement collectif (résidences étudiantes). Le niveau de confiance des données financières de l'entreprise est qualifié de moyen, en raison de communications publiques plus resserrées concernant ses performances financières courantes.

- Alliance avec Passman: Une alliance ou une collaboration d'interconnexion technologique entre ces deux géants français du Wi-Fi à destination du secteur de l'hospitalité permettrait de harmoniser les protocoles de sécurité logicielle et de mieux résister à l'appétit de centralisation des grandes compagnies technologiques d'outre-Manche.

- Alliance avec Matooma: L'intégration de la connectivité cellulaire de Matooma en tant que canaux d'appoint ou de secours (failover) à l'intérieur des équipements Wi-Fi déployés par Wifirst permettrait de vendre des contrats de continuité de service Internet aux collectivités et aux résidences isolées.

- L'essor soutenu de la 5G privée industrielle et des réseaux d'accès mobile à usage professionnel menés par Bouygues Telecom Entreprises et Orange Business pourrait cannibaliser la pertinence technologique des connexions Wi-Fi managées. De même, un ralentissement marqué du secteur touristique pourrait geler les allocations de budget informatique de ses clients cibles.

Celeste

T3_Medium

FR

$100M

🟥

Diff: 7

- Celeste est un opérateur français privé d'infrastructures numériques B2B. Le "financement de Celeste en 2024-2025 est principalement marqué par des acquisitions stratégiques et des activités de recapitalisation par des fonds de capital-investissement". En avril 2024, Celeste a "finalisé une acquisition impliquant Magic Online", et l'intégration d'Oceanet Technology en 2021 a soutenu l'expansion cloud. Des négociations exclusives avec DIF Capital Partners pour une "participation majoritaire significative dans Celeste en 2026" sont un événement notable. Celeste met en avant sa "plateforme d'infrastructure intégrée" et son "réseau propriétaire" pour ses offres de connectivité, d'hébergement, de cloud et de cybersécurité. Source: https://www.celeste.fr/qui-est-l-operateur-celeste/?utm_source=openai (lien)

- Celeste est un opérateur historique de premier plan pour les liaisons de données physiques en France B2B, s'appuyant sur sa taille d'entreprise de type intermédiaire de premier ordre de catégorie T3_Medium et possédant son réseau d'infrastructures de fibres propres. Son score de différenciation de 7 est alimenté par l'intégration historique réussie d'Oceanet Technology et la finalisation du rachat de Magic Online en avril 2024. L'annonce de négociations exclusives majeures en 2026 ouvrant la voie à une potentielle part de participation majoritaire signée DIF Capital Partners conforte sa solidité de refinancement.

- L'expansion, l'entretien physique continu de ses boucles de fibres optiques en propre et le raccordement physique des abonnés exigent des enveloppes de capital d'investissement d'une grande intensité. Cette caractéristique est susceptible d'absorber une part conséquente de sa trésorerie d'exploitation au détriment de l'innovation logicielle immédiate.

- Alliance avec Linkt: Associer la sécurité applicative et les systèmes de surveillance à distance certifiés de Linkt à la puissance de transport du réseau haut débit physique de Celeste permet d'adresser des clients exigeant un plan de continuité sans couture de l'infrastructure au réseau d'exploitation.

- Alliance avec Adista: L'établissement de liaisons réseau raccordées et de ronds d'infrastructure directs entre la fibre de Celeste et l'infrastructure certifiée Nutanix d'Adista permettrait aux deux structures de proposer des architectures multi-cloud à haute performance environnementale.

- Toute augmentation marquée des tarifs d'accès aux infrastructures de génie civil louées aux opérateurs amont (Orange) alourdirait les charges opérationnelles de Celeste de manière subite. De plus, la consolidation intensive menée par les consortiums concurrents limite ses parts de conquête de nouveaux territoires ruraux.

- Partenariat d'infrastructure souveraine : Rapprochement commercial de la capacité de cyber-surveillance de Linkt par son Centre d'Opérations de Sécurité géré (SOC) et du réseau de boucles physiques en fibre propre de Celeste

Passman

T4_ScaleUp

FR

$10M

🟥

Diff: 6

- Passman est un groupe privé spécialisé dans la technologie connectée pour l'hospitalité. Sa croissance est financée via le "capital-investissement (Andera Partners, Siparex ETI)" et des acquisitions externes. En 2024, Passman a finalisé l'acquisition d'une "participation majoritaire dans Osmozis" (solutions Wi-Fi pour campings) et a étendu sa présence au Royaume-Uni en acquérant "Hotel Technology Management (HTM)". Le "chiffre d'affaires est d'environ 31 millions d'euros en 2024". La proposition de valeur de Passman repose sur ses "solutions hôtelières connectées (accès Internet invité, IoT/appareils de périphérie)", mais "aucun portefeuille de brevets ou de 'brevets propriétaires' n'est largement publié". Source: https://www.lejournaldesentreprises.com/article/passman-mise-sur-la-croissance-externe-et-la-sobriete-energetique-2078379?utm_source=openai (lien)

- Passman est une scale-up technologique spécialisée (Scale Tier: T4_ScaleUp) enregistrant un chiffre d'affaires d'environ 31 millions d'euros pour l'année 2024. Sa dynamique est financée de manière active par l'appui de fonds d'investissement reconnus (Andera Partners, Siparex ETI), lui offrant une capacité d'acquisition estimée à 10 millions USD. Sa proposition se valorise d'un score de différenciation de 6, reposant sur l'acquisition stratégique de l'opérateur Wi-Fi de plein air Osmozis et sur l'expansion de ses briques d'hospitalité connectée au Royaume-Uni avec le rachat de Hotel Technology Management (HTM).

- La focalisation historique stricte de Passman sur l'écosystème de la connectivité et des infrastructures de Wi-Fi à destination exclusive du secteur des loisirs (hôtellerie, hôtellerie de plein air) l'expose à une sensibilité conjoncturelle importante en cas de crise nationale de l'industrie touristique.

- Alliance avec Wifirst: La mise en place de structures communes de conception ou de standardisation réseau Wi-Fi avec leur pair Wifirst mutualiserait les efforts d'implantation logistique des grands parcs d'équipements de loisirs à l'échelle européenne.

- Alliance avec Adista: Une transition de la gestion logicielle de leurs portails de services managés d'hospitalité depuis des serveurs standards vers l'infrastructure de cloud souverain de performance certifiée Nutanix d'Adista augmenterait considérablement les garanties de disponibilité face aux institutions clientes.

- La montée en gamme des offres de connexion directe par réseau cellulaire professionnel (5G de raccordement d'infrastructure mobile directe) pourrait à terme réduire le besoin perçu d'aménager de grosses infrastructures locales de Wi-Fi physique, affectant son modèle d'affaires traditionnel.

Matooma

T5_Niche

FR

$1M

🟩

Diff: 5

- Matooma est une entreprise privée faisant partie du groupe Wireless Logic, un acteur européen majeur dans les cartes SIM multi-opérateurs et les services M2M/IoT. Aucune levée de fonds externe ou acquisition significative pour Matooma n'a été publiquement enregistrée en 2024 ou 2025. L'entreprise ne publie pas de capitalisation boursière ou de chiffres de trésorerie. La proposition de valeur de Matooma s'articule autour de la "gestion de la connectivité IoT et du provisionnement de cartes SIM multi-opérateurs". Son fondateur et PDG, Frédéric Salles, a fait des déclarations publiques concernant l'"expansion européenne de l'entreprise", notamment en Espagne. Matooma a bénéficié d'initiatives French Tech. Source: https://www.matooma.com/fr/qui-sommes-nous/matooteam?utm_source=openai (lien)

- Matooma bénéficie de son intégration totale comme filiale du leader technologique de l'Internet des objets Wireless Logic, apportant une légitimité sectorielle et des opportunités d'expansion à l'échelle européenne, particulièrement en Espagne. Elle détient un score de différenciation de 5, focalisé sur la gestion de connexions IoT et le provisionnement de cartes SIM multi-opérateurs intelligentes adaptées aux équipements distants.

- N'affichant qu'une dimension d'entreprise de type niche (Scale Tier: T5_Niche) s'accompagnant d'une posture qualifiée d'opportuniste, Matooma ne détient qu'une capacité d'acquisition propre valorisée par défaut à 1 million USD. Sa liberté de décision stratégique en matière de développement majeur reste inféodée aux arbitrages financiers globaux de l'actionnaire de contrôle Wireless Logic.

- Alliance avec Bouygues Telecom Entreprises: Ce partenariat de commercialisation permettrait de mailler les parcs IoT multi-opérateurs de Matooma à l'offre industrielle de services connectés de la division Objenious de Bouygues Telecom, étendant ainsi l'attractivité des solutions proposées.

- Alliance avec Stelogy: L'interconnexion opérationnelle de Matooma pour approvisionner les briques de détection d'Internet des objets de la verticale d'astreiante de transport publique Nomosphere et santé gérées de Stelogy s'imposerait comme un puissant levier d'affaires réciproques.

- La standardisation des technologies alternatives de puces électroniques virtuelles intégrées de type eSIM industrielles ou l'irruption de forfaits de base géants à tarifs cassés menacent la justification de marge commerciale sur ses offres de cartes SIM physiques traditionnelles.

- Partenariat stratégique d'Internet des Objets : Collaboration de la division Objenious de Bouygues Telecom Entreprises et des réseaux mobiles de cartes SIM multi-opérateurs de Matooma

Red Hat

T1_Global_Giant

USA

$2000M

🟦

Diff: 8

- Default applied due to a lack of highly detailed market signals in the provided inputs. (lien)

- Disponible uniquement sous une de confiance de données qualifiée de basse en raison d'une absence d'informations détaillées spécifiques dans les entrées marchés, Red Hat affiche une envergure de géant technologique mondial (Scale Tier: T1_Global_Giant) sous l'égide de son acquéreur IBM. Reconnue par une différenciation évaluée au score de 8, l'entreprise gère une propriété intellectuelle robuste axée sur d'importants standards technologiques multi-cloud de type OpenShift et d'infrastructures informatiques open source d'entreprise très demandés par les marchés.