Prosero

Vous voulez un mémo détaillé et personnalisé sur cette société ?

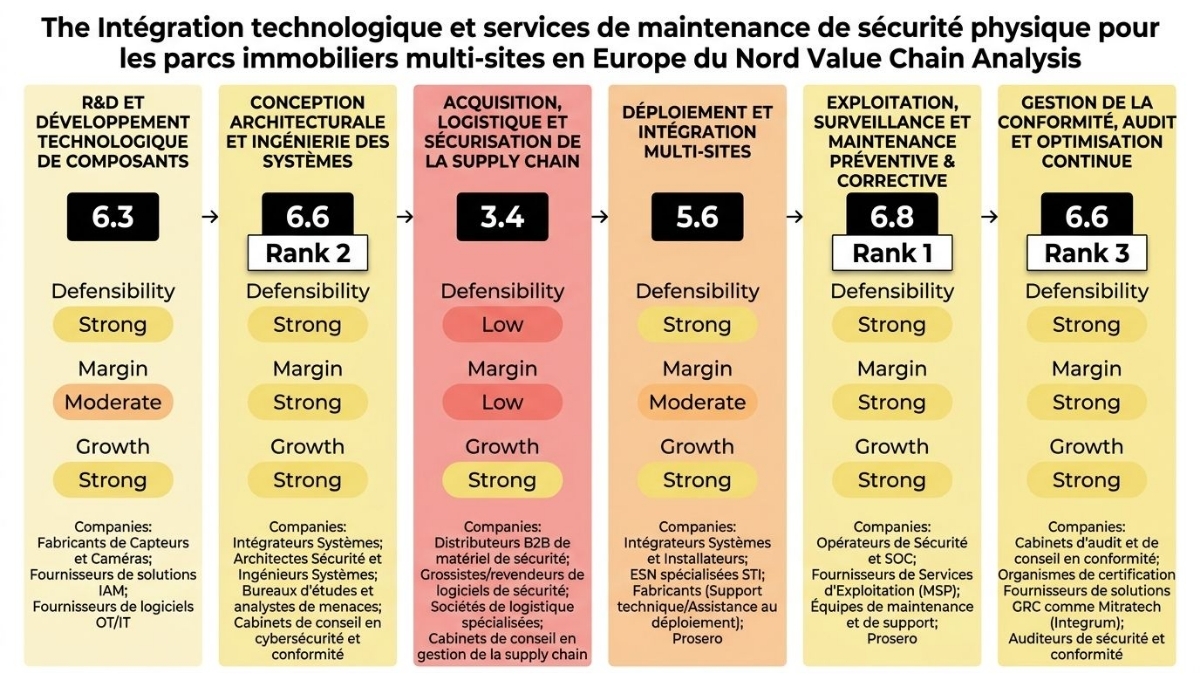

Analyse de la chaîne de valeur

Description des étapes de la chaîne de valeur

Étape 1 — R&D ET DÉVELOPPEMENT TECHNOLOGIQUE DE COMPOSANTS

Cette étape consiste à concevoir, développer et fabriquer les composants technologiques fondamentaux (matériels et logiciels embarqués) qui serviront de briques aux systèmes de sécurité intégrée. Il s'agit des capteurs, caméras, contrôleurs d'accès, systèmes de détection d'intrusion, et logiciels qui alimentent ces dispositifs, constituant la fondation technologique pour les solutions en aval.

- Recherche fondamentale et appliquée sur les technologies de sécurité

- Conception et ingénierie de capteurs, dispositifs IoT, caméras IP, systèmes de contrôle d'accès

- Développement de logiciels embarqués, firmware et interfaces pour l'interopérabilité

- Tests et certification des composants pour la conformité aux normes sectorielles/réglementaires

Cette étape se caractérise par une forte défensibilité grâce à des barrières à l'entrée significatives. Le développement d'un socle de sécurité robuste et la fabrication de matériel, comme des capteurs et des caméras, impliquent des investissements lourds en R&D et en outils de production. La complexité technique est également élevée, nécessitant une expertise pointue en cybersécurité, IoT, intelligence artificielle et ingénierie de systèmes pour l'interopérabilité. Enfin, les intégrations clés avec les écosystèmes et les spécificités techniques des composants peuvent entraîner des coûts de commutation élevés pour les étapes en aval, renforçant la position des acteurs en place.

- Capital Barriers (Élevé, +2): Le développement d'un socle de sécurité robuste et la fabrication de matériel (capteurs, caméras, contrôleurs) impliquent des investissements lourds en R&D et en outils de production, nécessitant une longue période d'amortissement. (Source: Sécurité Technique Intégrée barriers to entry)

- Technical Complexity (Élevée, +2): Cette étape nécessite une STI profondément architecturée dès le design et des compétences pluridisciplinaires, notamment en cybersécurité, IoT, AI/ML, et une ingénierie de système complexe pour l'interopérabilité. (Source: Sécurité Technique Intégrée barriers to entry)

- IP/Patents (Propriétaire, +1.5): Les systèmes de sécurité s'améliorant avec les données et l'apprentissage automatique peuvent exploiter des IP propriétaires sur les algorithmes ou les architectures, ce qui conduit à des brevets et secrets de fabrication dans les algorithmes et le design produit. (Source: Sécurité Technique Intégrée barriers to entry)

- Network Effects (Aucun, +0): Aucune preuve de dynamiques de plateforme ou d'effets de réseau directs pour les fabricants de composants n'est mentionnée; l'interopérabilité est présente mais ne se traduit pas en effet de réseau. (Source: NA)

- Switching Costs (Élevé, +1): Les intégrations clés avec des écosystèmes, où la STI est requise ou optimisée, créent des verrouillages techniques; changer un type de capteur peut nécessiter une adaptation logicielle complexe. (Source: Sécurité Technique Intégrée barriers to entry)

- Regulatory Barriers (Forte barrière, +1): La conformité et la traçabilité (ISO 27001, SOC 2, NIST/catalogues sectoriels) sont difficiles à obtenir rapidement pour un nouvel entrant et requièrent des coûts de certification significatifs pour les composants spécifiques. (Source: Sécurité Technique Intégrée barriers to entry)

- Sources: Sécurité Technique Intégrée barriers to entry (google.com); Sécurité Technique Intégrée value chain analysis (google.com)

Le potentiel de marge est modéré dans cette étape. Bien que le pouvoir des fournisseurs soit modéré à élevé pour les composants critiques ou propriétaires, la concurrence dans certains segments peut limiter ce pouvoir. La structure des coûts est mixte, combinant des coûts fixes importants en R&D et des coûts variables de fabrication. Cependant, le développement et la production de masse de composants matériels et de logiciels réutilisables génèrent de fortes économies d'échelle, réduisant le coût unitaire à mesure que les volumes augmentent.

Les marges brutes pour le SaaS de sécurité sont estimées entre 70 et 85%+, mais des données spécifiques pour les composants matériels ou logiciels embarqués manquent.

- Pricing Power (Marché, +1.5): Le pouvoir des fournisseurs est modéré à élevé selon les cycles technologiques et la spécialisation, mais la concurrence intense dans certains segments de composants peut limiter ce pouvoir. (Source: Sécurité Technique Intégrée value chain analysis)

- Cost Structure (Mixte, +1.5): Les coûts impliquent des investissements fixes importants en R&D et des coûts variables de fabrication. (Source: average price Sécurité Technique Intégrée)

- Economies of Scale (Fort, +2): La production de masse de composants matériels et le développement de logiciels réutilisables génèrent des économies d'échelle significatives, rendant le coût unitaire plus faible avec l'augmentation des volumes. (Source: Inférence - Principe général de la fabrication et de l'édition de logiciels.)

- Observed Margins (Inconnue, +0): Les sources mentionnent des marges de 70-85%+ pour le SaaS de sécurité, mais des données spécifiques pour les composants matériels ou le développement de logiciels embarqués sont manquantes. (Source: average price Sécurité Technique Intégrée)

- Sources: Sécurité Technique Intégrée value chain analysis (google.com); average price Sécurité Technique Intégrée (google.com)

Cette étape bénéficie d'une croissance élevée, soutenue par l'expansion du marché global des services de sécurité intégrée, qui devrait atteindre 102,3 milliards USD d'ici 2034 avec un TCAC d'environ 8,5%. L'élargissement du marché provient également de la convergence OT/IT et du modèle « Secure by Design », qui créent des opportunités pour des composants intégrables avancés, ainsi que de l'edge computing et de la décentralisation des analyses. Le marché se trouve déjà dans une phase d'adoption généralisée, les intégrateurs de systèmes de sécurité étant un segment en croissance.

- CAGR (10-20%, +2): Le marché global des services de sécurité intégrée devrait atteindre 102,3 milliards USD d'ici 2034, avec un TCAC d'environ 8,5%, et le marché européen de la sécurité périmétrique est projeté à environ 50 Md USD sur la période 2026-2034, avec un TCAC de 9-10%. (Source: global AND european Sécurité Technique Intégrée market size)

- TAM Expansion (Marché en croissance, +2): La convergence OT/IT et le modèle "Secure by Design" sont des tendances fortes qui élargissent les opportunités pour les composants intégrables; l'edge computing et la décentralisation des analyses créent de nouveaux besoins. (Source: Sécurité Technique Intégrée value chain analysis)

- Adoption Curve (Early adopters / Mainstream, +2): Le marché des systèmes/industriels de sécurité (intégrateurs) est autour de 34-35 Md USD en 2024 et devrait atteindre 64-67 Md USD d'ici 2033-2034, ce qui indique que l'adoption est en croissance et en phase d'early mainstream. (Source: global AND european Sécurité Technique Intégrée market size)

- Sources: global AND european Sécurité Technique Intégrée market size (google.com); Sécurité Technique Intégrée value chain analysis (google.com)

- Fabricants de Capteurs et Caméras — Conçoivent et fabriquent les capteurs, caméras de surveillance et systèmes de détection d'intrusion qui sont les fondations matérielles des solutions de sécurité

- Fournisseurs de solutions IAM — Développent des systèmes logiciels de gestion des identités et des accès, composants cruciaux de la sécurité intégrée

- Fournisseurs de logiciels OT/IT (Développent des briques logicielles pour la sécurité des systèmes opérationnels et informatiques, essentielles pour la convergence OT/IT).

Pour réussir dans cette étape, une entreprise doit investir massivement et continuellement en R&D, posséder une expertise technique profonde en matériel et logiciel embarqué, et être capable d'obtenir les certifications réglementaires nécessaires. Le principal risque est la commoditisation rapide des technologies, qui peut éroder les marges si l'innovation ne suit pas le rythme. Cependant, cette étape reste attractive pour l'investissement en raison de sa forte défensibilité technologique, de sa capacité à générer des économies d'échelle et de la croissance soutenue du marché sous-jacent.

Étape 2 — CONCEPTION ARCHITECTURALE ET INGÉNIERIE DES SYSTÈMES

Cette étape cruciale élabore l'architecture globale de la solution de sécurité pour les parcs multi-sites, en intégrant les composants développés en amont et en définissant leurs interactions. Elle inclut la planification technique, la sélection des technologies et la conception des interfaces pour assurer l'interopérabilité et la conformité aux exigences du client.

- Analyse des besoins de sécurité (risques, conformité, normes) et définition du cadre de risque

- Conception de l'architecture cible, incluant la convergence OT/IT, la segmentation et les contrôles d'accès

- Sélection de solutions et composants compatibles et interopérables (IEC 62443, ISO 27001, NIS2)

- Définition des interfaces, protocoles et spécifications techniques pour l'intégration

La conception architecturale bénéficie d'une forte défensibilité, principalement grâce à la complexité technique élevée qu'elle exige. La conception implique une expertise pointue dans des domaines comme la convergence OT/IT, la segmentation réseau et les contrôles d'accès, nécessitant une compréhension approfondie de multiples domaines techniques et réglementaires qui sont difficiles à répliquer.

De plus, les audits et certifications (ISO 27001/22301, NIS2) ainsi que les exigences de conformité agissent comme des barrières réglementaires significatives. Enfin, une fois qu'une architecture est conçue et validée, changer de fournisseur peut entraîner des retards et des coûts de réingénierie importants.

- Capital Barriers (Modéré, +1): Les investissements sont principalement humains (experts qualifiés en sécurité et ingénierie), nécessitant des investissements importants en formation, certification et acquisition de talents, mais moins qu'en infrastructure physique. (Source: Inférence.)

- Technical Complexity (Élevée, +2): La conception implique une expertise dans la convergence OT/IT, la segmentation réseau, les contrôles d'accès, la gestion des identités, le durcissement des composants et l'interopérabilité, requérant des compétences de haut niveau et une compréhension approfondie de multiples domaines techniques et réglementaires. (Source: Sécurité Technique Intégrée value chain analysis)

- IP/Patents (Savoir-faire, +1): Le savoir-faire en matière de conception d'architectures sécurisées et d'intégration complexe est la principale forme de propriété intellectuelle, constitué par l'expertise et les méthodologies de conception développées qui sont une richesse. (Source: Inférence.)

- Network Effects (Aucun, +0): Aucune indication d'effets de réseau directs pour les services de conception architecturale. (Source: NA)

- Switching Costs (Élevé, +1): Une fois qu'une architecture est conçue et validée, changer de partenaire de conception peut entraîner des retards, des coûts de réingénierie importants et une perte de la connaissance du projet, créant une dépendance forte. (Source: Inférence.)

- Regulatory Barriers (Forte barrière, +1): Les audits et certifications (ISO 27001/22301, NIS2 readiness) ainsi que les exigences de conformité dans des secteurs critiques créent des barrières réglementaires significatives. La STI doit dès la conception s'y conformer, et la connaissance et l'intégration de ces normes agissent comme un avantage. (Source: Sécurité Technique Intégrée value chain analysis)

- Sources: Sécurité Technique Intégrée value chain analysis (google.com); Sécurité Technique Intégrée barriers to entry (google.com)

Le potentiel de marge est élevé pour cette étape. L'expertise spécialisée en conception architecturale permet aux cabinets d'ingénierie et aux intégrateurs systèmes d'appliquer des tarifs premium. La structure des coûts est principalement fixe, dominée par les salaires des experts (ingénieurs, architectes sécurité) et les frais généraux, avec des coûts variables faibles, ce qui optimise les marges. Bien que les économies d'échelle ne soient pas aussi prononcées qu'en fabrication, la réutilisation de modèles d'architecture ou de méthodologies standardisées peut générer des gains d'efficacité sur des projets similaires. Aucune donnée spécifique sur les marges n'est fournie.

- Pricing Power (Premium, +3): La compétence et l'expertise spécialisée en conception architecturale sont très valorisées, permettant aux acteurs d'appliquer des tarifs premium. Le pouvoir des clients est élevé pour les grands comptes, mais la rareté de l'expertise contrebalance. (Source: Sécurité Technique Intégrée value chain analysis)

- Cost Structure (Principalement fixe, +3): Les coûts sont dominés par les salaires des experts (ingénieurs, architectes sécurité) et les frais généraux, avec des coûts variables faibles, représentant une forte proportion de coûts fixes. (Source: Inférence.)

- Economies of Scale (Quelques, +1): La réutilisation de modèles d'architecture ou de méthodologies standardisées peut permettre des économies de temps et d'efforts sur des projets similaires, bien que les économies d'échelle ne soient pas aussi prononcées qu'en fabrication. (Source: Inférence.)

- Observed Margins (Inconnue, +0): Aucune donnée spécifique n'est fournie sur les marges des services de conception architecturale. (Source: NA)

- Sources: Sécurité Technique Intégrée value chain analysis (google.com)

Cette étape bénéficie d'une croissance élevée, directement liée à la croissance globale du marché de la Sécurité Technique Intégrée (STI), avec un TCAC estimé à 8,5%. La complexification des menaces, la convergence OT/IT et l'augmentation constante des exigences réglementaires stimulent fortement la demande d'expertise en conception architecturale. Le marché reconnaît de plus en plus l'importance d'une conception sécurisée « by design », ce qui conduit à une adoption croissante des services d'architecture spécialisés.

- CAGR (10-20%, +2): Le besoin de services de conception est directement lié à la croissance globale du marché de la STI, avec un TCAC d'environ 8,5% pour les services de sécurité intégrée entre 2024 et 2034. (Source: global AND european Sécurité Technique Intégrée market size)

- TAM Expansion (Marché en croissance, +3): La complexification des menaces, la convergence OT/IT et l'augmentation des exigences réglementaires stimulent la demande d'expertise en conception architecturale, augmentant la nécessité d'intégrer des systèmes complexes et de respecter des normes en constante évolution. (Source: Sécurité Technique Intégrée value chain analysis)

- Adoption Curve (Early adopters / Mainstream, +2): Le besoin d'une conception sécurisée "by design" est de plus en plus reconnu et conduit à une adoption croissante des services d'architecture spécialisés. (Source: Sécurité Technique Intégrée barriers to entry)

- Sources: global AND european Sécurité Technique Intégrée market size (google.com); Sécurité Technique Intégrée value chain analysis (google.com)

- Intégrateurs Systèmes — Conçoivent l'architecture et les spécifications techniques de solutions de sécurité intégrées, étant au cœur de cette étape

- Architectes Sécurité et Ingénieurs Systèmes — Fournissent une expertise spécialisée dans la conception d'architectures de sécurité robustes et évolutives, essentielle pour les solutions complexes

- Bureaux d'études et analystes de menaces — Évaluent les menaces et les risques pour définir les exigences de sécurité et orienter la conception, apportant une perspective essentielle

- Cabinets de conseil en cybersécurité et conformité (Assurent que la conception intègre les standards et réglementations comme ISO, RGPD, NIS2, et IEC 62443, leur expertise étant donc essentielle pour la conformité).

Pour exceller dans cette étape, il est indispensable de maîtriser une expertise pluridisciplinaire en constante évolution, tant technique que réglementaire. La capacité à traduire les besoins complexes des clients en architectures sécurisées réside dans l'approfondissement du savoir-faire et l'investissement dans le personnel qualifié. Le risque majeur est la pénurie de talents spécialisés, ce qui peut limiter la capacité à prendre en charge des projets complexes.

Cette étape est très attractive pour les investisseurs en raison de son fort potentiel de marge, de son pouvoir de fixation des prix premium et d'une croissance robuste, liée à l'augmentation de la complexité et de la réglementation dans le domaine de la sécurité.

Étape 3 — ACQUISITION, LOGISTIQUE ET SÉCURISATION DE LA SUPPLY CHAIN

Cette étape concerne l'approvisionnement des composants matériels et logiciels nécessaires à la solution, ainsi que leur gestion logistique pour les livrer sur les sites multi-sites. Elle inclut également la sécurisation de la chaîne d'approvisionnement pour garantir l'authenticité et l'intégrité des produits, un aspect crucial dans la sécurité technique.

- Sélection et achat de capteurs, contrôleurs, systèmes de vidéosurveillance, solutions IAM, outils SOC/CSIRT

- Gestion de fournisseurs et gestion des dépendances (compatibilité, interopérabilité, standards)

- Logistique et distribution des équipements sur les sites clients

- Vérification de la chaîne d'approvisionnement (assurance qualité, traçabilité des composants)

Cette étape présente une défensibilité modérée, avec des barrières à l'entrée relativement faibles. Les investissements capitaux sont principalement liés aux infrastructures logistiques et aux systèmes d'information. La complexité technique est modérée, principalement centrée sur la gestion de fournisseurs multiples et la sécurisation de la chaîne d'approvisionnement. Cependant, il n'y a pas d'actifs de propriété intellectuelle significatifs, ni d'effets de réseau, et les coûts de commutation sont relativement faibles.

La principale barrière à l'entrée réside dans les exigences réglementaires strictes concernant la traçabilité et l'authenticité des matériels et logiciels, notamment pour des normes comme IEC 62443 ou NIS2.

- Capital Barriers (Modéré, +1): Nécessite des investissements en capacité de stockage, systèmes de gestion des stocks, et logistique, ainsi que des plateformes d'analyse de la supply chain. (Source: Inférence.)

- Technical Complexity (Modérée, +1): La gestion de fournisseurs multiples, la garantie de l'interopérabilité et la sécurisation de la chaîne d'approvisionnement (traçabilité, authenticité) posent des défis techniques et organisationnels, nécessitant une expertise en SCM. (Source: Sécurité Technique Intégrée value chain analysis)

- IP/Patents (Aucun, +0): Aucune preuve de propriété intellectuelle significative pour cette étape n'est mentionnée; non pertinent. (Source: NA)

- Network Effects (Aucun, +0): Aucun effet de réseau n'est pertinent pour cette étape selon les sources. (Source: NA)

- Switching Costs (Faible, +0): Changer de distributeur ou de fournisseur logistique est généralement moins coûteux que de changer l'architecture ou les technologies fondamentales, les coûts de commutation sont relativement faibles. (Source: Inférence.)

- Regulatory Barriers (Forte barrière, +1): La vérification de la chaîne d'approvisionnement, la traçabilité et l'authenticité des matériels et logiciels sont des enjeux de conformité cruciaux, notamment pour répondre à des normes comme IEC 624443 ou NIS2. (Source: who are the key players in the Sécurité Technique Intégrée value chain by stage)

- Sources: Sécurité Technique Intégrée value chain analysis (google.com); who are the key players in the Sécurité Technique Intégrée value chain by stage (google.com)

Le potentiel de marge est faible dans cette étape. Le pouvoir de fixation des prix est limité en raison de la nature souvent commoditisée des services de distribution et de logistique, où l'intensité concurrentielle est élevée. La structure des coûts est principalement variable, dominée par le prix des biens achetés, le transport et la manutention. Cependant, les acteurs de cette étape peuvent bénéficier de fortes économies d'échelle grâce aux achats en gros et à l'optimisation des flux logistiques, ce qui peut aider à compenser la pression sur les prix. Aucune donnée spécifique sur les marges n'est fournie.

- Pricing Power (Commoditisé, +0): L'intensité concurrentielle est généralement élevée dans le segment des distributeurs, qui se différencient par les prix et les volumes, conférant un pouvoir élevé aux clients. (Source: Sécurité Technique Intégrée value chain analysis)

- Cost Structure (Principalement variable, +0): Les coûts sont dominés par le prix des biens achetés (COGS), le transport et la manutention, qui varient directement avec le volume, indiquant une forte proportion de coûts variables. (Source: Inférence.)

- Economies of Scale (Fort, +2): Les achats en gros, l'optimisation des itinéraires logistiques et les flux de distribution permettent des économies de coûts importantes avec le volume et une capacité de négociation améliorée. (Source: Inférence.)

- Observed Margins (Inconnue, +0): Aucune donnée spécifique n'est fournie pour les marges dans l'acquisition et la logistique de composants de sécurité. (Source: NA)

- Sources: Sécurité Technique Intégrée value chain analysis (google.com)

Cette étape bénéficie d'une croissance élevée. Le marché global des services de sécurité intégrée est en croissance avec un TCAC de 8,5%, entraînant une demande accrue pour les composants et services logistiques associés. L'expansion du Marché Adressable Total (TAM) est stimulée par la complexité croissante des solutions et la nécessité de composants spécifiques pour la convergence OT/IT, augmentant la diversité des produits à gérer. Le marché des intégrateurs de systèmes de sécurité, et par extension celui de la logistique de composants, est en phase d'adoption généralisée.

- CAGR (10-20%, +2): La croissance du marché global de la STI (8-10% TCAC) entraîne directement une demande accrue pour les composants et services logistiques associés. (Source: global AND european Sécurité Technique Intégrée market size)

- TAM Expansion (Marché en croissance, +2): La complexité croissante des solutions et la nécessité de composants spécifiques pour la convergence OT/IT augmentent la diversité des produits à gérer dans la chaîne d'approvisionnement. (Source: Sécurité Technique Intégrée value chain analysis)

- Adoption Curve (Early adopters / Mainstream, +2): Le marché des intégrateurs de systèmes de sécurité est en croissance, indiquant que le stade d'adoption est lié à celui des services intégrés de sécurité. (Source: global AND european Sécurité Technique Intégrée market size)

- Sources: global AND european Sécurité Technique Intégrée market size (google.com); Sécurité Technique Intégrée value chain analysis (google.com)

- Distributeurs B2B de matériel de sécurité — Achètent en gros et distribuent les composants de sécurité physique et électronique, servant de maillon essentiel entre fabricants et installateurs

- Grossistes/revendeurs de logiciels de sécurité — Distribuent les licences logicielles de sécurité comme les SIEM et IAM, simplifiant l'accès aux technologies pour les intégrateurs

- Sociétés de logistique spécialisées — Gèrent le transport et le stockage de matériel sensible, particulièrement pour les déploiements sur parcs immobiliers distribués

- Cabinets de conseil en gestion de la supply chain (Aident à évaluer et sécuriser les processus d'approvisionnement et à auditer les fournisseurs, garantissant l'intégrité de la supply chain pour la sécurité).

Pour réussir dans cette étape, il faut se concentrer sur l'optimisation des coûts, l'efficacité logistique et une gestion rigoureuse de la supply chain pour garantir la traçabilité et la conformité. Le principal risque est la pression constante sur les prix due à la nature commoditisée de nombreux services de distribution, ce qui peut rendre les marges très minces malgré les économies d'échelle. Cette étape est moins attractive pour l'investissement direct en raison de sa faible défensibilité et de son potentiel de marge limité, mais reste indispensable pour la fluidité de la chaîne de valeur globale.

Étape 4 — DÉPLOIEMENT ET INTÉGRATION MULTI-SITES

Cette étape consiste en l'installation physique, la configuration et l'intégration des équipements et logiciels de sécurité sur les différents sites immobiliers. C'est le moment de la mise en œuvre concrète de l'architecture définie précédemment, avec un besoin de coordination logistique important pour les parcs multi-sites.

- Installation physique et logique (câblage, montage de dispositifs)

- Configuration des dispositifs (caméras, contrôleurs d'accès, systèmes d'alarme, serveurs)

- Intégration des flux (vidéosurveillance, contrôles d'accès, alarmes, cybersécurité) et mise en œuvre des orchestrateurs

- Tests d'acceptation, validation des performances et mise en service

Cette étape se caractérise par une forte défensibilité, en grande partie due à la complexité technique inhérente à l'intégration multi-systèmes. L'intégration de systèmes discrets sur de nombreux sites avec des contraintes environnementales et techniques variables est très complexe. Cette tâche requiert une expertise multidisciplinaire (électricité, réseau, IT, logiciels de sécurité) et une gestion de projet rigoureuse.

De plus, une fois qu'un intégrateur a réalisé un déploiement complexe, changer de partenaire peut entraîner des inefficacités et des coûts de reprise importants, créant des coûts de commutation élevés. Les exigences réglementaires spécifiques à l'installation et à l'intégration constituent également une barrière à l'entrée.

- Capital Barriers (Modéré, +1): Nécessite l'investissement dans des formations, des certifications pour les équipes d'installation, des outils spécialisés, et des systèmes de planification et de suivi de projets pour une gestion efficace des déploiements multi-sites. (Source: Inférence.)

- Technical Complexity (Élevée, +2): L'intégration de systèmes discrets (sécurité physique, réseau, identité et accès, cybersécurité) sur de nombreux sites avec des contraintes environnementales et techniques variables est très complexe, demandant une expertise multidisciplinaire. (Source: Sécurité Technique Intégrée value chain analysis)

- IP/Patents (Savoir-faire, +1): Le savoir-faire des intégrateurs réside dans leur capacité à déployer et interconnecter efficacement des systèmes hétérogènes. L'optimisation des processus d'intégration et les méthodologies de déploiement multi-sites constituent des actifs immatériels importants. (Source: Inférence.)

- Network Effects (Aucun, +0): Aucune preuve d'effets de réseau directs n'est pertinente pour cette étape. (Source: NA)

- Switching Costs (Élevé, +1): Changer d'intégrateur en cours de projet ou après un déploiement peut entraîner des inefficacités, des incompatibilités et des coûts de reprise importants, rendant la dépendance vis-à-vis de l'intégrateur initial forte. (Source: Sécurité Technique Intégrée barriers to entry)

- Regulatory Barriers (Forte barrière, +1): La conformité aux normes de sécurité (ex: bâtiments, électriques, cyber) et aux réglementations sectorielles est essentielle lors du déploiement, imposant des exigences spécifiques et des certifications (ex: systèmes d'alarme). (Source: Sécurité Technique Intégrée who are the key players)

- Sources: Sécurité Technique Intégrée value chain analysis (google.com); Sécurité Technique Intégrée barriers to entry (google.com)

Le potentiel de marge est modéré. Bien que l'intensité concurrentielle soit élevée dans le segment de l'intégration, la rareté de l'expertise pour les grands déploiements complexes permet un certain pouvoir de fixation des prix premium. La structure de coûts est mixte, combinant des coûts de main-d'œuvre qualifiée (personnel d'installation, ingénieurs) et des coûts variables (logistique, sous-traitance), avec des coûts fixes liés à la gestion de projet. Des économies d'échelle peuvent être réalisées par la standardisation des processus de déploiement et l'expérience acquise sur des projets multi-sites similaires. Aucune donnée spécifique sur les marges n'est fournie.

- Pricing Power (Marché, +1.5): L'intensité concurrentielle est élevée, mais la rareté et la spécialisation de l'expertise pour les grands déploiements complexes peuvent permettre un certain pouvoir de fixation des prix. (Source: Sécurité Technique Intégrée value chain analysis)

- Cost Structure (Mixte, +1.5): Les coûts comprennent la main-d'œuvre (personnel d'installation, ingénieurs), la logistique et la sous-traitance qui peuvent être variables, mais aussi des coûts fixes liés à la gestion de projet et aux outils, formant un mélange de coûts. (Source: Inférence.)

- Economies of Scale (Quelques, +1): La standardisation des processus de déploiement et l'expérience acquise sur des projets multi-sites similaires peuvent générer des gains d'efficacité au fil du temps. (Source: Inférence.)

- Observed Margins (Inconnue, +0): Aucune donnée spécifique n'est fournie pour les marges des services d'intégration et de déploiement. (Source: NA)

- Sources: Sécurité Technique Intégrée value chain analysis (google.com)

Cette étape bénéficie d'une croissance élevée. Le segment des intégrateurs de systèmes de sécurité connaît une croissance solide, reflétant la demande pour ces services, avec un TCAC de 8,5% pour le marché global de la STI. L'expansion du marché adressable total (TAM) est notable, car les demandes des clients pour des solutions de plus en plus complexes et la convergence OT/IT augmentent la taille des projets d'intégration. Le marché mondial des systèmes de sécurité est en croissance constante, indiquant une adoption continue de ces services et un besoin croissant d'intégrateurs qualifiés.

- CAGR (10-20%, +2): Le segment des intégrateurs de systèmes de sécurité connaît une croissance solide, reflétant la demande pour ces services, avec un TCAC de 8,5% pour le marché global des services de sécurité intégrée entre 2024 et 2034. (Source: global AND european Sécurité Technique Intégrée market size)

- TAM Expansion (Marché en croissance, +3): Les demandes des clients pour des solutions de plus en plus complexes et la convergence OT/IT augmentent la taille des projets d'intégration, élargissant les opportunités de services de déploiement. (Source: Sécurité Technique Intégrée value chain analysis)

- Adoption Curve (Early adopters / Mainstream, +2): Le marché mondial des systèmes de sécurité (intégrateurs) connaît une croissance constante, indiquant une adoption continue de ces services et que le besoin d'intégrateurs qualifiés augmente avec la complexité des systèmes. (Source: global AND european Sécurité Technique Intégrée market size)

- Sources: global AND european Sécurité Technique Intégrée market size (google.com); Sécurité Technique Intégrée value chain analysis (google.com)

- Intégrateurs Systèmes et Installateurs — Ces acteurs assurent l'installation et l'intégration des composants physiques et logiques de sécurité sur site, étant essentiels à cette étape

- ESN spécialisées STI — Fournissent des services d'ingénierie et d'intégration pour des solutions de sécurité technique complexes, particulièrement pour les déploiements de grande envergure

- Fabricants — Support technique/Assistance au déploiement) (Offrent un support et une assistance technique pour l'installation de leurs équipements, souvent requis pour les configurations complexes

- Prosero (La startup cible, opère dans cette phase, réalisant l'intégration technologique des systèmes de sécurité physique pour les parcs immobiliers multi-sites en Europe du Nord).

Pour réussir dans cette étape, il est crucial de disposer d'une expertise technique multidisciplinaire poussée, d'une capacité à gérer des projets complexes sur plusieurs sites, et de démontrer une forte fiabilité pour minimiser les coûts de commutation pour les clients. Le principal risque est la pression concurrentielle sur les prix, qui peut être difficile à maintenir face à des acteurs moins spécialisés. Cependant, la forte croissance du marché et l'augmentation de la complexité des projets rendent cette étape attractive pour les intégrateurs capables de se différencier par leur savoir-faire et leur efficacité.

Étape 5 — EXPLOITATION, SURVEILLANCE ET MAINTENANCE PRÉVENTIVE & CORRECTIVE

Cette étape cruciale garantit le fonctionnement continu, la performance et la sécurité des systèmes déployés. Elle comprend la surveillance en temps réel des événements de sécurité, la détection des incidents, la maintenance préventive pour éviter les pannes et la maintenance corrective pour résoudre les problèmes. Pour les parcs multi-sites, cela implique une coordination complexe des interventions.

- Surveillance et détection d'anomalies (via SOC/CSIRT, SIEM, SOAR)

- Maintenance préventive (mises à jour, correctifs, vérifications régulières)

- Maintenance corrective (réparations, résolution d'incidents)

- Gestion des vulnérabilités et du cycle de vie des logiciels/firmwares

- Rapports de performance et d'incidents

Cette étape offre une forte défensibilité grâce à des barrières à l'entrée élevées. L'établissement d'un SOC/CSIRT nécessite des infrastructures spécialisées coûteuses (centres de données sécurisés, outils SIEM/SOAR) et des compétences très qualifiées, ce qui représente des barrières de capital importantes. La complexité technique est également très élevée, impliquant le traitement de grands volumes de données, la détection d'anomalies et des réponses rapides, nécessitant des compétences pointues en cybersécurité et en gestion de services ITIL. Une fois le service en place, changer de prestataire de surveillance et de maintenance peut entraîner des perturbations opérationnelles majeures, ce qui génère des coûts de commutation élevés.

Les exigences de disponibilité, d'intégrité et de traçabilité des services de sécurité sont soumises à de fortes contraintes réglementaires (ex. GDPR, ISO 27001, NIS2), consolidant cette défensibilité.

- Capital Barriers (Élevé, +2): L'établissement d'un SOC/CSIRT nécessite des infrastructures spécialisées (centres de données sécurisés, outils SIEM/SOAR), des compétences coûteuses et une disponibilité 24/7. Pour la maintenance multi-sites, il faut investir dans les véhicules, les stocks de pièces, et des systèmes de ticketing, ce qui requiert des investissements importants. (Source: average price Sécurité Technique Intégrée)

- Technical Complexity (Élevée, +2): La surveillance implique le traitement de grands volumes de données, la détection d'anomalies, la corrélation d'incidents, et des réponses rapides. La maintenance multi-sites nécessite une planification et une coordination logistique complexes et des compétences pointues en cybersécurité et OT. (Source: Sécurité Technique Intégrée value chain analysis)

- IP/Patents (Savoir-faire, +1): Les processus d'opération, les méthodologies de réponse aux incidents, les outils internes de gestion des alertes, et les stratégies de maintenance optimisées sont des PI non brevetables mais différenciantes. (Source: Inférence.)

- Network Effects (Aucun, +0): Aucun effet de réseau direct n'est pertinent pour cette étape selon les sources. (Source: NA)

- Switching Costs (Élevé, +1): La délégation de la surveillance et de la maintenance à un tiers crée une forte dépendance. Le changement de fournisseur peut entraîner des perturbations opérationnelles majeures et des coûts de reprise importants, surtout pour des opérations critiques 24/7. (Source: Sécurité Technique Intégrée barriers to entry)

- Regulatory Barriers (Forte barrière, +1): La conformité aux SLA, la gestion de la conformité (GDPR, ISO 27001), et les exigences spécifiques de réponse aux incidents pour certains secteurs (NIS2) sont soumises à de fortes contraintes réglementaires. (Source: Sécurité Technique Intégrée who are the key players)

- Sources: Sécurité Technique Intégrée value chain analysis (google.com); Sécurité Technique Intégrée barriers to entry (google.com)

Le potentiel de marge est élevé pour cette étape. Les services managés de sécurité (SOC, MSP) et la maintenance sont essentiels pour les entreprises et justifient des prix premium, surtout lorsque des Accords sur les Niveaux de Service (SLA) élevés sont garantis, offrant un fort pouvoir de fixation des prix. La structure des coûts est mixte, incluant une partie fixe (infrastructure SOC 24/7, équipes) et une partie variable (pièces, déplacements).

Les services managés bénéficient énormément des économies d'échelle et de la mutualisation des ressources à travers plusieurs clients, réduisant le coût unitaire. Bien que les marges brutes spécifiquement pour cette étape ne soient pas chiffrées, le SaaS de sécurité est mentionné avec des marges de 70-85%+, suggérant un potentiel similaire pour les services managés fortement basés sur le logiciel et le personnel.

- Pricing Power (Premium, +3): Les services managés de sécurité et la maintenance sont essentiels et justifient des prix premium, surtout avec des SLA élevés, ce qui permet un fort pouvoir de fixation des prix. (Source: average price Sécurité Technique Intégrée)

- Cost Structure (Mixte, +1.5): Les coûts incluent la main-d'œuvre qualifiée, les outils logiciels, l'infrastructure et la logistique d'intervention, avec une partie fixe (SOC 24/7) et une partie variable (pièces, déplacements) qui se mélangent. (Source: Inférence.)

- Economies of Scale (Fort, +2): Un SOC mutualisé ou une équipe de maintenance couvrant plusieurs clients peut répartir les coûts d'infrastructure et de personnel, améliorant les marges avec le volume, bénéficiant énormément des économies d'échelle et de la mutualisation des ressources. (Source: average price Sécurité Technique Intégrée)

- Observed Margins (Inconnue, +0): Les marges de 70-85%+ sont mentionnées pour le SaaS de sécurité, suggérant un potentiel élevé, mais aucune donnée spécifique pour cette étape n'est fournie. (Source: NA)

- Sources: average price Sécurité Technique Intégrée (google.com)

Cette étape affiche une croissance élevée, tirée par le marché global des services de sécurité intégrée qui devrait croître à un TCAC de 8,5% entre 2024 et 2034, les services managés étant une composante clé de cette expansion. La complexité croissante des systèmes de sécurité et la pénurie de compétences internes poussent les organisations à externaliser davantage la surveillance et la maintenance, augmentant ainsi le TAM pour cette étape. Le modèle des services managés, bien établi et mature, continue de se développer, ce qui le positionne solidement dans la phase d'adoption généralisée.

- CAGR (10-20%, +2): Le marché global des services de sécurité intégrée devrait croître à un TCAC de 8,5% (2024-2034), et les services managés sont une composante clé de cette croissance. (Source: global AND european Sécurité Technique Intégrée market size)

- TAM Expansion (Marché en croissance, +3): La complexité croissante des systèmes de sécurité et la pénurie de compétences internes poussent les organisations à externaliser davantage la surveillance et la maintenance, créant de nouveaux services managés basés sur l'IA et l'automatisation. (Source: Sécurité Technique Intégrée value chain analysis)

- Adoption Curve (Mainstream, +2): Le modèle des services managés est une offre mature et largement adoptée dans le secteur, bien établie et en développement continu. (Source: Sécurité Technique Intégrée value chain analysis)

- Sources: global AND european Sécurité Technique Intégrée market size (google.com); Sécurité Technique Intégrée value chain analysis (google.com)

- Opérateurs de Sécurité et SOC — Fournissent une surveillance en temps réel, une détection et une réponse aux incidents, constituant une composante critique des services managés de sécurité

- Fournisseurs de Services d'Exploitation — MSP) (Proposent l'infogérance de la sécurité, la maintenance et le support technique, essentiels pour les clients qui délèguent la gestion

- Équipes de maintenance et de support — Réalisent les interventions techniques sur site pour la maintenance préventive et corrective, sur lesquelles repose le succès des services de maintenance

- Prosero (La startup cible, opère dans cette phase, fournissant des services de maintenance de sécurité physique pour les parcs immobiliers multi-sites en Europe du Nord).

Pour réussir dans cette étape, il est impératif d'investir dans une infrastructure technologique de pointe, des équipes hautement qualifiées et des processus robustes pour la surveillance et l'intervention 24/7. La mutualisation des ressources et l'automatisation sont clés pour maximiser les économies d'échelle et maintenir des marges élevées. Le risque principal est la capacité à gérer la pénurie de talents spécialisés et la pression à maintenir les SLA face à l'évolution rapide des menaces.

Cette étape est l'une des plus stratégiques et attractives de la chaîne de valeur en raison de sa forte défensibilité, de son excellent potentiel de marge et de sa croissance dynamique, offrant des revenus récurrents et une forte fidélisation client.

Étape 6 — GESTION DE LA CONFORMITÉ, AUDIT ET OPTIMISATION CONTINUE

Cette dernière étape assure que les solutions de sécurité physique intégrée restent conformes aux réglementations et normes en vigueur, qu'elles sont auditées régulièrement pour leur efficacité, et qu'elles évoluent pour faire face aux nouvelles menaces. L'analyse continue et les boucles de rétroaction permettent une amélioration constante de la posture de sécurité sur l'ensemble des sites.

- Audits de sécurité et de conformité (internes/externes, certifications ISO 27001, NIS2)

- Tests d'intrusion (red teaming), exercices de sécurité et de continuité d'activité

- Mise à jour des stratégies STI en fonction des menaces et des innovations (IA, edge, 5G)

- Gouvernance de la sécurité, gestion du risque et budget, alignement avec la stratégie d'entreprise

Cette étape présente une forte défensibilité, principalement grâce à la complexité technique et aux barrières réglementaires. La gestion de la conformité nécessite une compréhension approfondie des cadres réglementaires (RGPD, NIS2, ISO, etc.) et leur application à des systèmes techniques complexes, exigeant une expertise légale, réglementaire et technique de haut niveau. Les exigences légales et normatives constituent une barrière d'entrée majeure, et les certifications sont essentielles pour opérer.

De plus, changer de partenaire d'audit ou de conseil en conformité peut être coûteux en raison de la perte d'historique et de la complexité de transférer une documentation détaillée, créant des coûts de commutation élevés.

- Capital Barriers (Modéré, +1): Les investissements sont principalement liés à la qualification du personnel (certifications coûteuses), aux outils logiciels GRC et à la maintenance des accréditations. (Source: Inférence.)

- Technical Complexity (Élevée, +2): La gestion de la conformité nécessite une compréhension approfondie des cadres réglementaires (RGPD, NIS2, ISO, etc.) et de leur application aux systèmes techniques complexes. L'interprétation et l'adaptation à de nouvelles menaces exigent une expertise pointue. (Source: Sécurité Technique Intégrée value chain analysis)

- IP/Brevets (Savoir-faire, +1): Les méthodologies d'audit, les outils d'évaluation de la conformité, et le cadre de gestion des risques sont des actifs de savoir-faire précieux et des éléments différenciants. (Source: Inférence.)

- Network Effects (Aucun, +0): Aucun effet de réseau n'est pertinent pour cette étape. (Source: NA)

- Switching Costs (Élevé, +1): Changer de partenaire d'audit ou de conseil en conformité peut être coûteux en raison de la perte de connaissance des antécédents de l'organisation et de la complexité de transférer une documentation détaillée, créant une forte adhérence. (Source: Sécurité Technique Intégrée barriers to entry)

- Regulatory Barriers (Forte barrière, +1): Les exigences légales et normatives (RGPD, NIS2, ISO 27001) sont au cœur de cette étape et constituent une barrière d'entrée majeure; les certifications sont essentielles pour opérer. (Source: Sécurité Technique Intégrée barriers to entry)

- Sources: Sécurité Technique Intégrée value chain analysis (google.com); Sécurité Technique Intégrée barriers to entry (google.com)

Cette étape bénéficie d'un potentiel de marge très élevé. L'expertise en conformité et audit étant hautement spécialisée et recherchée, elle permet un fort pouvoir de fixation des prix premium, notamment pour les entreprises opérant dans des secteurs réglementés. La structure des coûts est principalement fixe, dominée par les salaires de la main-d'œuvre qualifiée (consultants, auditeurs certifiés) et les licences logicielles GRC, avec des coûts variables faibles, ce qui maximise les marges.

Une certaine efficacité peut être obtenue grâce aux économies d'échelle, notamment par la capitalisation sur les méthodologies d'audit et les modèles de conformité réutilisables. Aucune donnée spécifique sur les marges n'est fournie.

- Pricing Power (Premium, +3): L'expertise en conformité et audit, hautement spécialisée et recherchée, confère un fort pouvoir de fixation des prix premium, surtout pour les entreprises opérant dans des secteurs réglementés. (Source: Inférence.)

- Cost Structure (Principalement fixe, +3): Les coûts sont dominés par la main-d'œuvre qualifiée (consultants, auditeurs certifiés) et les licences logicielles GRC, représentant une forte proportion de coûts fixes. (Source: Inférence.)

- Economies of Scale (Quelques, +1): La capitalisation sur les méthodologies d'audit et les modèles de conformité permet une certaine efficacité avec le temps, conduisant à des gains d'efficacité. (Source: Inférence.)

- Observed Margins (Inconnue, +0): Aucune donnée spécifique n'est fournie pour les marges des services d'audit et conformité. (Source: NA)

- Sources: Sécurité Technique Intégrée companies (google.com); Sécurité Technique Intégrée barriers to entry (google.com)

Cette étape connaît une croissance élevée, car le marché global des services de sécurité intégrée, avec un TCAC de 8,5% de 2024 à 2034, s'accompagne d'un besoin croissant de services de conformité et d'audit. L'expansion du Marché Adressable Total (TAM) est fortement stimulée par la multiplication des réglementations (ex: GDPR, NIS2) et l'évolution constante des menaces, rendant les services d'audit et de conseil en conformité indispensables. Les audits de sécurité sont déjà une pratique établie, ce qui positionne cette étape dans la phase d'adoption généralisée avec un besoin intensifié.

- CAGR (10-20%, +2): La croissance du marché global de la STI (8,5% TCAC entre 2024 et 2034) s'accompagne d'un besoin croissant de services de conformité et d'audit. (Source: global AND european Sécurité Technique Intégrée market size)

- TAM Expansion (Marché en croissance, +3): La multiplication des réglementations (ex: GDPR, NIS2) et l'évolution des menaces rendent les services d'audit et de conseil en conformité plus indispensables que jamais, stimulant fortement l'expansion du marché pour ces services. (Source: Sécurité Technique Intégrée value chain analysis)

- Adoption Curve (Mainstream, +2): Les audits de sécurité sont une pratique établie pour les organisations soucieuses de leur conformité et de leur résilience, ce qui les positionne comme une pratique mainstream dont le besoin s'intensifie. (Source: Sécurité Technique Intégrée value chain analysis)

- Sources: global AND european Sécurité Technique Intégrée market size (google.com); Sécurité Technique Intégrée value chain analysis (google.com)

- Cabinets d'audit et de conseil en conformité — Réalisent des audits indépendants, aident à la certification et conseillent sur la conformité réglementaire, crucial pour la validation externe et la gestion des risques

- Organismes de certification — ex: AFNOR Certification, BSI) (Délivrent les certifications ISO xxxx, leur accréditation étant essentielle pour valider les démarches de conformité

- Fournisseurs de solutions GRC — Gouvernance, Risque et Conformité) comme Mitratech (Integrum) (Proposent des plateformes logicielles pour gérer le risque, la conformité et d'autres aspects, unifiant la gestion de la conformité

- Auditeurs de sécurité et conformité (indépendants) (Réalisent une évaluation impartiale de la posture de sécurité et de la conformité, leur impartialité étant essentielle pour la crédibilité des audits).

Pour réussir dans cette étape, il est vital de posséder une expertise de pointe en matière de réglementation et de cybersécurité, d'investir dans la certification du personnel et d'avoir une capacité à anticiper et à s'adapter aux évolutions légales. Le risque majeur est de ne pas pouvoir suivre le rythme de la complexification réglementaire et des menaces, rendant les services obsolètes. Cependant, l'étape est très attractive en raison de son fort pouvoir de fixation des prix, de ses marges élevées dues aux coûts fixes, et d'une croissance soutenue par l'impératif réglementaire et le besoin incessant d'optimisation de la sécurité.

Top 3 Positions Stratégiques

L'analyse des six étapes de la chaîne de valeur pour l'intégration technologique et les services de maintenance de sécurité physique identifie les positions les plus attractives pour la création de valeur durable. La méthodologie pondérée met en lumière les étapes qui combinent une forte défensibilité, un potentiel de marge élevé et une croissance robuste du marché. Les étapes les mieux classées se distinguent par leur capacité à monétiser une expertise rare et complexe, à établir des coûts de commutation élevés et à capitaliser sur les impératifs réglementaires croissants.

RANK 1STAGE 5 — EXPLOITATION, SURVEILLANCE ET MAINTENANCE PRÉVENTIVE & CORRECTIVE

Strategic Rationale : Cette étape se positionne comme la plus stratégique en raison de son excellent équilibre entre défensibilité (7.0), potentiel de marge (6.5) et croissance (7.0). La criticité des services managés pour la sécurité des actifs des entreprises confère aux acteurs un fort pouvoir de fixation des prix, combiné à des économies d'échelle substantielles grâce à la mutualisation des infrastructures et des équipes.

Les investissements initiaux élevés en technologie et personnel, couplés aux coûts de commutation importants pour le client, créent des barrières à l'entrée robustes. La croissance est exponentielle, portée par la complexification des systèmes et le besoin croissant d'externalisation dû à la pénurie de compétences internes.

- L'établissement d'un SOC/CSIRT nécessite des infrastructures spécialisées (centres de données sécurisés, outils SIEM/SOAR), des compétences coûteuses et une disponibilité 24/7, ce qui représente des investissements importants. Cela valide les barrières de capital et la difficulty pour de nouveaux entrants de rivaliser. (Source: average price Sécurité Technique Intégrée — google.com)

- Le marché global des services de sécurité intégrée devrait croître à un TCAC de 8,5% de 2024 à 2034, avec les services managés comme composante clé. Cette croissance robuste confirme l'attractivité du marché pour les acteurs de cette étape. (Source: global AND european Sécurité Technique Intégrée market size — google.com)

- La délégation de la surveillance et de la maintenance à un tiers crée une forte dépendance, où le changement de fournisseur peut entraîner des perturbations opérationnelles majeures. Cela souligne les coûts de commutation élevés qui fidélisent les clients et renforcent la position des prestataires de services. (Source: Sécurité Technique Intégrée barriers to entry — google.com)

RANK 2STAGE 2 — CONCEPTION ARCHITECTURALE ET INGÉNIERIE DES SYSTÈMES

Strategic Rationale : Cette étape est hautement attractive en raison de son fort potentiel de marge (7.0) et de sa croissance robuste (7.0), malgré une défensibilité (6.0) légèrement inférieure à l'étape 5. La spécificité de l'expertise requise pour la conception architecturale, notamment en convergence OT/IT et en conformité réglementaire (NIS2, ISO 27001), permet aux acteurs de commander des prix premium. La structure de coûts est dominée par les salaires des experts, ce qui, combiné à de faibles coûts variables, assure des marges élevées. La complexification des menaces et des réglementations stimule une demande croissante pour des services de conception spécialisés.

- La compétence et l'expertise spécialisée en conception architecturale sont très valorisées, permettant aux acteurs d'appliquer des tarifs premium. Ce pouvoir de fixation des prix élevé est un moteur clé du potentiel de marge de cette étape. (Source: Sécurité Technique Intégrée value chain analysis — google.com)

- La conception implique une expertise dans la convergence OT/IT et des compétences pluridisciplinaires, requérant des compétences de haut niveau et une compréhension approfondie de multiples domaines techniques et réglementaires qui sont difficiles à répliquer. Cela forme une barrière à l'entrée significative et justifie le premium payé pour ces services. (Source: Sécurité Technique Intégrée value chain analysis — google.com)

- Le besoin d'une conception sécurisée "by design" est de plus en plus reconnu et conduit à une adoption croissante des services d'architecture spécialisés. Cette tendance valide la croissance du marché et l'importance de ce rôle de plus en plus crucial dans le cycle de vie de la sécurité. (Source: Sécurité Technique Intégrée barriers to entry — google.com)

RANK 3STAGE 6 — GESTION DE LA CONFORMITÉ, AUDIT ET OPTIMISATION CONTINUE

Strategic Rationale : Cette étape est classée troisième en raison de son potentiel de marge très élevé (7.0) et de sa croissance dynamique (7.0), des facteurs essentiels dans un environnement réglementaire en constante évolution. La complexité inhérente à la gestion de la conformité (RGPD, NIS2, ISO 27001) et la nécessité d'audits spécialisés confèrent aux experts un puissant pouvoir de fixation des prix.

La structure de coûts fixe, dominée par la main-d'œuvre qualifiée, assure des marges saines. L'augmentation des exigences réglementaires stimule l'expansion du marché, rendant cette étape indispensable et hautement valorisée par les entreprises soucieuses de leur résilience et de leur réputation.

- L'expertise en conformité et audit est hautement spécialisée et recherchée, permettant un fort pouvoir de fixation des prix premium, surtout pour les entreprises opérant dans des secteurs réglementés. Ce levier de monétisation est crucial pour les marges élevées de cette étape. (Source: Inférence.)

- Les exigences légales et normatives (RGPD, NIS2, ISO 27001) sont au cœur de cette étape et constituent une barrière d'entrée majeure pour les nouveaux acteurs. Le respect et la certification aux normes de sécurité sont impératifs et coûteux, ce qui renforce la défensibilité. (Source: Sécurité Technique Intégrée barriers to entry — google.com)

- La multiplication des réglementations (ex: GDPR, NIS2) et l'évolution des menaces rendent les services d'audit et de conseil en conformité plus indispensables que jamais. Cette tendance stimule fortement l'expansion du marché adressable total et assure une croissance continue pour cette catégorie de services. (Source: Sécurité Technique Intégrée value chain analysis — google.com)

Tendances du marché

MARKET INTELLIGENCE: Rupture de la sécurité intégrée multi-sites

1. Market Catalyst & Trajectory

- Le marché est en pleine mutation structurelle, propulsé par la convergence des technologies opérationnelles (OT) et de l'information (IT), la digitalisation croissante des infrastructures physiques, et l'impératif de conformité réglementaire, notamment la directive NIS2 (lien). Cette évolution est accentuée par l'augmentation des menaces cyber-physiques et le besoin de gestion unifiée via des solutions telles que le Physical Security Information Management (PSIM).

- Cette profonde transformation se reflète dans une croissance robuste : le marché global des services de sécurité intégrée est évalué à 45,7 milliards USD en 2024 et prévoit d'atteindre 102,3 milliards USD d'ici 2034, affichant un TCAC d'environ 8,5% (lien). Le marché européen des systèmes de sécurité périmétrique, une composante clé, suit une trajectoire similaire avec un TCAC estimé entre 9% et 10% pour atteindre environ 50 milliards USD entre 2026 et 2034 (lien). Ces chiffres révèlent un changement rapide et à grande échelle vers des solutions intégrées et des services managés.

2. Value Chain & Control Points

- L'étape « Exploitation, Surveillance et Maintenance Préventive & Corrective » est devenue le point de contrôle stratégique dans cette chaîne de valeur émergente, avec le score stratégique le plus élevé à 6.8. Cela s'explique par la criticité et la complexité de la supervision et de la gestion continue des systèmes de sécurité intégrés sur des parcs immobiliers multi-sites. Les investissements requis pour établir un Security Operations Center (SOC) et les coûts de commutation élevés pour les clients qui dépendent de ces services créent des barrières à l'entrée substantielles et une forte rétention client.

- La donnée révèle que cette étape bénéficie d'un pouvoir de fixation des prix « Premium » et d'économies d'échelle « Fortes », lui conférant un potentiel de marge élevé (score de 6.5). La demande pour les services de surveillance et de maintenance est directement liée à la croissance du marché des solutions intégrées, assurant une croissance forte pour cette étape. La nature récurrente de ces services génère des revenus stables et prévisibles, ce qui lui confère un levier financier considérable sur les étapes amont (R&D et Développement Technologique de Composants, Conception Architecturale et Ingénierie des Systèmes, Acquisition, Logistique et Sécurisation de la Supply Chain) et aval (Déploiement et Intégration Multi-Sites, Gestion de la Conformité, Audit et Optimisation Continue), les rendant dépendantes de la bonne exécution et de la valeur ajoutée de la supervision continue.

3. Competitive Dislocation

- Le type d'acteur « Distributeurs B2B de matériel de sécurité » et « Grossistes/revendeurs de logiciels de sécurité », ainsi que les « Sociétés de logistique spécialisées », qui opèrent principalement à l'étape « Acquisition, Logistique et Sécurisation de la Supply Chain », se trouvent en position défavorable.

- Cette étape présente un potentiel de marge « Faible » (score de 2.0) et une défensibilité « Faible » (score de 3.0), principalement en raison du caractère « Commoditisé » du pouvoir de fixation des prix et d'une structure de coûts « Principalement variable ». L'intensité concurrentielle élevée dans ce segment pousse à une différenciation par le prix et le volume, entraînant une forte pression sur les marges. Bien que des économies d'échelle importantes puissent être obtenues par les achats en gros et l'optimisation logistique, cela ne suffit pas à compenser la pression à la baisse sur les prix des composants et des services de distribution. Cela force ces acteurs à opérer avec une faible valeur ajoutée intrinsèque par rapport aux autres étapes de la chaîne.

4. Unit Economics & Value Capture

- Le pool de profits se déplace des étapes amont et intermédiaires à faible différenciation vers les étapes aval de service, d'expertise et de maintenance. Les marges sont particulièrement compressées à l'étape « Acquisition, Logistique et Sécurisation de la Supply Chain » en raison de son caractère commoditisé. En revanche, les marges s'étendent considérablement pour les étapes « Exploitation, Surveillance et Maintenance Préventive & Corrective » et « Gestion de la Conformité, Audit et Optimisation Continue » (score de marge de 6.5 et 7.0 respectivement), grâce à un pouvoir de fixation des prix « Premium », des structures de coûts plus fixes et des économies d'échelle substantielles par la mutualisation des ressources.

- Le modèle d'affaires le mieux positionné pour capturer cette valeur émergente est celui d'un intégrateur de solutions spécialisé, verticalement intégré dans les services d'exploitation et de maintenance et offrant une expertise pointue en matière de conformité. Prosero, la startup cible, avec son focus sur l'étape « Déploiement et Intégration Multi-Sites » (score stratégique 5.6) et son extension dans l'étape à forte valeur d'« Exploitation, Surveillance et Maintenance Préventive & Corrective » (score stratégique 6.8), correspond à cette configuration. Sa capacité à offrir des services de maintenance clés en main pour des parcs immobiliers multi-sites lui permet de fidéliser une clientèle avec des coûts de commutation élevés, de générer des revenus récurrents à marges élevées, et de bénéficier des économies d'échelle propres aux services managés, en synergie avec la croissance des exigences réglementaires et de la complexité technologique.

Acteurs de la chaîne de valeur

S1: R&D et Développement Technologique de Composants

ASSA ABLOY

T1_Global_Giant

SE

$2000M

🟥

Diff: 9

- ASSA ABLOY a poursuivi une stratégie de croissance axée sur les acquisitions en 2024 et 2025. Parmi les acquisitions notables en 2025 figurent SiteOwl (annoncée le 18 août 2025) et IDP (International Door Products) (annoncée le 24 novembre 2025), démontrant une expansion agressive sur le marché américain. (lien)

- IDP (International Door Products) (annoncée le 24 novembre 2025) (lien)

- L'entreprise maintient un objectif de croissance acquise de 5% par cycle et réalise des centaines de nouvelles acquisitions, avec des exemples spécifiques documentés dans ses archives et rapports annuels. (lien)

- ASSA ABLOY a déposé plus de 250 nouveaux brevets en 2024, soulignant son investissement continu dans la technologie propriétaire. (lien)

- Les journées des marchés des capitaux en 2024 et 2025 ont vu le PDG Nico Delvaux et le DAF Erik Pieder présenter la stratégie et les opportunités de croissance, les acquisitions demeurant un pilier central. (lien)

- ASSA ABLOY bénéficie d'une réputation exceptionnelle d'innovation technologique de premier plan en tant que géant de niveau mondial (Tier 1 Global Giant) coté en bourse. Cette suprématie est attestée par un volume massif de recherche et développement de composants, avec plus de 250 nouveaux brevets industriels déposés pour la seule année 2024. Sa puissance financière lui permet de mener un rythme soutenu de croissance inorganique agressive (posture de chasseur), illustrée par des acquisitions stratégiques aux États-Unis telles que SiteOwl dans l'intégration numérique et International Door Products pour la logistique de composants. Les orientations stratégiques présentées par la direction générale (le président Nico Delvaux et le directeur financier Erik Pieder) confirment l'utilisation des acquisitions de technologies de pointe comme pilier d'échelle commerciale.

- L'expansion effrénée par sédimentation d'acquisitions multiples présente un réel défi de gouvernance technique pour rationaliser et intégrer l'architecture de ces technologies à l'échelle du catalogue global. De plus, sa structure de géant industriel l'expose fortement aux fluctuations d'approvisionnement critiques de composants de serrurerie et de puces d'accès sécurisé.

- Acquisition: CERTEGO (Rationale: Grâce à sa capacité d'acquisition exceptionnelle évaluée à 2 milliards de dollars USD, ASSA ABLOY dispose des ressources nécessaires pour absorber un intégrateur régional de systèmes à forte couverture multi-sites comme CERTEGO, sécurisant de manière exclusive l'adoption des solutions d'accès mécatroniques brevetées d'ASSA ABLOY).

- Alliance: Axis Communications (Rationale: Établir un partenariat d'innovation en R&D de composants de surveillance d'accès pour connecter leurs brevets d'interfaces réseau respectifs, mariant l'imagerie vidéo d'Axis et la mécatronique de verrouillage d'ASSA ABLOY sous les exigences d'une conformité réglementaire NIS2).

- La montée en puissance de l'intégration technologique d'objets connectés (IoT) dans le domaine de la sécurité physique fait naître des risques d'attaques cyber-physiques de grande envergure. Tout retard dans l'harmonisation logicielle cyber-sécurisée de ses composants face à la concurrence pourrait détruire de la valeur et fragiliser son score élevé de différenciation technologique.

- Verrouillage de la Distribution Nordique : ASSA ABLOY Envisage l'Acquisition Pivot du Réseau CERTEGO

Axis Communications

T2_Large

SE

$500M

🟦

Diff: 8

- Axis Communications est une filiale à 100% de Canon Inc. depuis 2015 après son acquisition pour environ 23,6 milliards de SEK. (lien)

- La stratégie de fusions-acquisitions d'Axis est intégrée à celle de Canon, qui met l'accent sur les plateformes de sécurité, d'imagerie et d'ICT/IoT, Axis contribuant par ses systèmes de vidéosurveillance par réseau et ses logiciels d'analyse. (lien)

- Axis met l'accent sur le développement de produits et les partenariats plutôt que sur des acquisitions autonomes. (lien)

- Axis détient un portefeuille substantiel de brevets au sein du paysage IP plus large de Canon, contribuant à l'innovation dans les technologies de caméra et d'analyse embarquée, avec des milliers de brevets au sein du groupe Canon. (lien)

- Axis Communications tire de formidables ressources industrielles et technologiques de son appartenance à 100 % au groupe mondial Canon, disposant d'un écosystème de milliers de brevets mondiaux en traitement d'images haute résolution et analyse vidéo embarquée. Sa marque est une référence (différenciation élevée de 8) caractérisée par ses fonctionnalités de protection cybernétique robustes pour prémunir les objets connectés d'intrusions malveillantes. Sa posture de forteresse technique est renforcée par un modèle commercial robuste orienté vers le co-développement de produits d'accès et des partenariats mondiaux d'élite.

- Son positionnement technologique restrictif sur la R&D de composants logiciels et matériels déconnecte Axis de l'intégration d'installation terrain en direct. L'alignement de sa gouvernance de fusions et d'acquisitions sous l'aval unique de Canon limite également sa liberté de rachat de prestataires d'exploitation de sécurité.

- Alliance: Prosero (Rationale: Élaborer une alliance technologique pour connecter nativement ses brevets de sécurité d'objets connectés (IoT) de caméras intelligentes avec l'offre KameraPortalen de Prosero, garantissant le placement préférentiel d'équipements Axis auprès des 100 000 parcs clients de Prosero).

- Alliance: Securitas (Rationale: Fournir des modules d'intelligence artificielle de détection de mouvements appliqués par cloud pour les centres de télésurveillance et de gestion de menaces cyber-physiques de Securitas, renforçant la compétitivité d'interventions de Securitas).

- Des modifications ou régulations douanières restrictives de l'importation de puces de haute précision d'objets connectés, ainsi que de fortes obligations de conformité liées à l'évaluation de la chaîne d'approvisionnement imposées par la directive NIS2 révisée en Europe.

- Synergie IoT et Vidéosurveillance IA : Alliance Technologique Majeure entre Prosero et Axis Communications

Ajax Systems

T4_ScaleUp

UA

$20M

🟦

Diff: 8

- Ajax Systems, l'entreprise ukrainienne de matériel de sécurité, est une société privée, par conséquent, il n'existe pas de capitalisation boursière officielle ni de cycles de financement publics pour 2024–2025. Le dernier financement externe significatif publiquement rapporté remonte à un événement de capital-investissement vers 2019. (lien)

- Ajax Systems possède un portefeuille de brevets substantiel, avec plusieurs brevets américains attribués à des entités comme Ajax Systems Cyprus Holdings Ltd entre 2022 et 2025, couvrant des domaines technologiques divers tels que les systèmes de communication bidirectionnelle des capteurs. (lien)

- Ajax Systems se positionne comme un fabricant de technologies d'accès de sécurité de taille scale-up (Tier 4 ScaleUp) à forte intensité d'innovation. Sa forteresse technologique (différenciation importante de 8) s'appuie sur la robustesse et la connectivité radio bidirectionnelle de ses capteurs de sécurité et d'incendie, validés par un important portefeuille de brevets américains émis de 2022 à 2025. L'entreprise maîtrise des processus industriels de fabrication à forte agilité, assurant un renouvellement continu de sa gamme d'équipements de détection d'alarme de haute réputation d'après son rapport d'activités.

- En tant qu'entité privée non cotée dont le dernier niveau d'ouverture de capital remonte à 2019, la capacité d'acquisition financière directe d'Ajax (évaluée par défaut à 20 millions de dollars USD) est très restreinte pour mener de grandes consolidations de services d'intégration. Sa dépendance envers des intégrateurs tiers pour installer ses équipements sur le terrain limite également son contrôle direct de la rentabilité d'exploitation.

- Alliance: Prosero (Rationale: Établir un flux logistique de distribution préférentiel pour intégrer les alarmes radio brevetées d'Ajax Systems au sein des services d'installation physique d'accès de Prosero en Europe du Nord, profitant de la base de 100 000 parcs de clients finaux de Prosero pour propager sa connectivité).

- Alliance: Sector Alarm (Rationale: S'allier de façon exclusive pour incorporer la technologie de transmission radio d'Ajax au sein des packs d'alarmes de télésurveillance et d'exploitation de Sector Alarm en France et en Scandinavie, améliorant la performance de détection).

- La montée de barrières réglementaires en rapport avec la conformité de la supply chain et de la fabrication européenne de composants IoT (avec l'implémentation d'ISO et NIS2) pourrait complexifier l'importation de technologies d'origine externe en cas d'adaptation trop lente des infrastructures d'approvisionnement.

- Modernisation des Équipements de Détection Résidentiels : Alliance d'Intégration Technologique entre Sector Alarm et Ajax Systems

S2: Conception Architecturale et Ingénierie des Systèmes

S3: Acquisition, Logistique et Sécurisation de la Supply Chain

AddSecure

T3_Medium

NO

$100M

🟥

Diff: 6

- AddSecure, une société privée détenue par Castik Capital, n'a pas annoncé de nouveaux tours de financement externes publiquement divulgués en 2024 ou 2025, se concentrant plutôt sur les acquisitions et les initiatives de croissance. (lien)

- En 2024, AddSecure a finalisé l'acquisition d'Astrata Europe B.V. le 5 juin 2024, ce qui a élargi sa présence européenne dans la gestion de flotte et la télématique vidéo. (lien)

- Plus tôt en 2024, le 2 mai, l'acquisition de Connecting Solutions BV a été annoncée, renforçant son unité Smart Mobility. (lien)

- La société a formé un partenariat avec EA-RS Group en février 2024 pour renforcer les services de signalisation d'alarme. (lien)

- AddSecure, entreprise de taille moyenne (Tier 3) détenue par la société d'investissement de capital-investissement Castik Capital, bénéficie d'une logistique européenne solide et de technologies éprouvées de connectivité d'objets connectés (IoT) sécurisée de bout en bout. Sa posture d'expansion inorganique agressive (posture de chasseur) est illustrée par des acquisitions ciblées comme Connecting Solutions BV pour asseoir sa division d'équipements de mobilité intelligente et Astrata Europe B.V. sous le pilotage de Stefan Albertsson. Des partenariats industriels réguliers, notamment avec EA-RS Group, confortent ses capacités de fourniture de modules de signalisation d'alarmes.

- AddSecure opère principalement sur l'étape de l'acquisition logistique et de la fourniture réseau, structurellement identifiée dans la tendance macroscopique comme subissant une forte pression de commoditisation, se traduisant d'après l'étude de marché par un faible niveau de marge (score de 2,0). De plus, l'absence de brevets exclusifs majeurs sur des composants matériels l'expose directement aux fluctuations de prix de tiers.

- Alliance: Prosero (Rationale: Fournir en exclusivité des systèmes de connectivité logistique chiffrée de bout en bout et de connectivité d'alarmes au réseau de Prosero pour améliorer l'interconnexion sécurisée de ses 100 000 parcs de clients et assurer la mise en conformité de leur transmission aux normes réglementaires européennes).

- Alliance: CERTEGO (Rationale: Mettre en œuvre un partenariat logistique d'approvisionnement des équipements de signalisation de sécurité d'intrusion de CERTEGO dans ses agences norvégiennes pour maximiser les volumes distribués).

- L'intensification des coûts d'assemblage et de réseau d'infrastructures de communication connectée, et l'éclosion d'alternatives de puces réseau libres risquent d'exercer une compression de marge supplémentaire sur un segment à faible fossé défensif (score de 3,0).

S4: Déploiement et Intégration Multi-Sites

Prosero

T3_Medium

SuèdeSweden

$100M

🟥

Diff: 6

- Prosero figure comme un acteur clé dans le domaine des services de sécurité, principalement connu pour sa croissance par acquisitions, notamment en Norvège avec Buysec AS et Buytech AS, démontrant une expansion stratégique dans la région nordique (https://prosero.com/en/about-prosero/history/?utm_source=openai). (lien)

- Entité privée, elle n'a pas de capitalisation boursière publique ni de cycles de financement publiquement divulgués pour 2024–2025 (https://prosero.com/en/about-prosero/history/?utm_source=openai). (lien)

- Bien que les informations sur les fusions-acquisitions (M&A) consolidées soient générales, Owler a listé H+W mechatronik GmbH comme l'acquisition la plus récente en mars 2026, au-delà de la période 2024-2025 (https://www.owler.com/company/prosero/acquisitions?utm_source=openai). (lien)

- Prosero s'appuie sur un modèle de gestion décentralisé unique en Europe du Nord, qui permet de préserver l'autonomie et le leadership commercial local des filiales tout en mutualisant les ressources financières d'un grand réseau. Grâce à plus de 180 implantations physiques d'intégration et 2 000 collaborateurs d'élite, l'entreprise bénéficie d'un maillage géographique exceptionnel pour desservir la clientèle de parcs immobiliers multi-sites. La base installée de plus de 100 000 clients récurrents annuels garantit des revenus hautement prévisibles d'entretien et de télésurveillance. Sa forte légitimité technique est enrichie par des solutions propriétaires de pointe comme KameraPortalen pour la gestion de vidéosurveillance connectée, l'outil de conformité CEUPP de validation de marquage pour issues de secours via codes à réponse rapide, et sa technologie de télésurveillance Prosero Outdoor Surveillance par intelligence artificielle. De plus, sa position sur l'étape stratégique d'exploitation et de maintenance (score stratégique de 6,8 dans l'analyse de valeur) lui confère un fossé défensif pérenne à forte rentabilité.

- L'absence de levées de fonds publiques récentes (2024-2025) sous sa structure d'actionnariat privé par fonds d'investissement contraint l'entreprise à dépendre de sa propre génération de flux de trésorerie ou de lignes de dette pour financer son expansion accélérée hors des pays nordiques. Les marges de son étape primaire d'intégration et de déploiement (score de 5,6) demeurent sous pression constante face à des concurrents d'installation de sécurité traditionnels. L'entreprise est exposée à un goulet d'étranglement opérationnel en raison d'une forte dépendance vis-à-vis du savoir-faire de techniciens qualifiés, dans un marché de l'emploi en forte tension. De plus, la transition de direction générale planifiée pour mai 2026 avec l'arrivée d'Henrik Norrbom en remplacement d'Anders Uddfors présente un léger risque de perturbation temporaire dans l'exécution de sa culture d'acquisition d'entreprise.

- Acquisition: Goldfunk (Rationale: L'intégration industrielle de Goldfunk (prévue au cours de l'année 2026) s'inscrit parfaitement dans la stratégie de fusions et acquisitions ciblées de Prosero, permettant à Prosero d'étendre son modèle décentralisé sur un grand marché allemand de la sécurité périmétrique).

- Acquisition: WEO Lås (Rationale: L'acquisition de l'entité locale suédoise WEO Lås permet d'absorber instantanément un portefeuille de clients captifs d'accès sans diluer les structures d'exploitation décentralisées du groupe).

- Acquisition: Sikret (Rationale: Acquérir Sikret, un installateur de taille micro, s'aligne logiquement avec l'effort d'intégration inorganique de Prosero pour convertir des contrats d'installation basiques en abonnements d'entretien).

- Alliance: Axis Communications (Rationale: Proposer un partenariat technologique visant à intégrer les modules d'analyse d'images par IA d'Axis Communications au sein de KameraPortalen, renforçant la valeur ajoutée et le pouvoir de d'abonnements de Prosero).

- L'intensification de la concurrence d'acteurs de taille géante mondiale au niveau du Tier 1 comme Securitas et Verisure, qui orientent des investissements massifs vers la numérisation des accès physiques et les centres de contrôle d'alarme basés sur l'intelligence artificielle, constitue une menace sérieuse. De plus, un ralentissement macroéconomique affectant les budgets de parcs d'habitation multi-sites pourrait peser sur le volume des nouveaux contrats d'installation.

- Expansion Géographique Ciblée : Acquisition Industrielle de Goldfunk par Prosero pour Pénétrer le Marché Allemand

- Synergie IoT et Vidéosurveillance IA : Alliance Technologique Majeure entre Prosero et Axis Communications

- Convergence de l'Exploitation et du Déploiement : Alliance Opérationnelle Nordique entre Securitas et Prosero

CERTEGO

T3_Medium

Unknown (opérations nordiques)

$100M

🟥

Diff: 5

- CERTEGO, en tant que groupe privé nordique de solutions de sécurité, est la propriété de Nalka Invest AB depuis 2021, ce qui explique l'absence de rounds de financement publics et de capitalisation boursière. (lien)

- En 2024, CERTEGO a acquis Scanview A/S au Danemark et K2 Turvapalvelut en Finlande. (lien)