Ortharize

Ortharize

Mobility & Transportation ➜ Gestion des Voyages d'Affaires (SaaS) ➜ Simplifier la gestion et la réservation de voyages d'affaires grâce à une plateforme tout-en-un qui supprime les frais de réservation et récompense les économies.

Vous voulez un mémo détaillé et personnalisé sur cette société ?

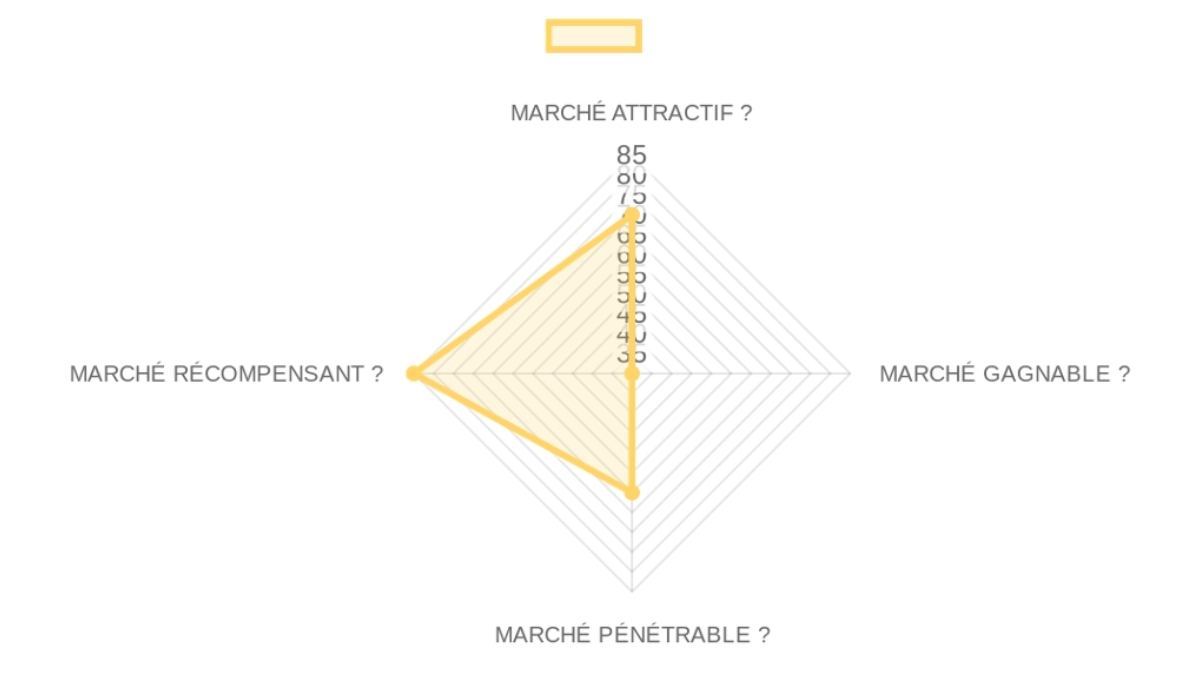

Résumé du marché

SCORE D'OPPORTUNITÉ DE MARCHÉ

Mobilité & Transports > Gestion des Voyages d'Affaires (SaaS)

B2B > Marketplace

Ce score global indique que le marché agit comme un vent de travers : l'opportunité est immense et les sorties peuvent être massives, mais la concurrence féroce et les défis de pénétration exigent un niveau d'exécution et une différenciation exceptionnels pour réussir, ce qui rend le pari intrinsèquement risqué.

DÉFINITION du Marché

Plateforme SaaS freemium de gestion des voyages d'affaires pour les PME et entreprises de taille intermédiaire européennes. ➜ Les acheteurs sont des directeurs financiers et des responsables administratifs de PME qui achètent une solution logicielle pour le 'job-to-be-done' de contrôler les coûts et de simplifier la réservation et la gestion des voyages de leurs employés. Le principal point de friction structurel est que les solutions existantes sont soit des TMC traditionnels trop chers et rigides pour les PME, soit une absence totale de système (réservations manuelles), ce qui entraîne une perte de temps et d'argent.

Dans la chaîne de valeur, ce marché se situe entre les fournisseurs de voyages (GDS, compagnies aériennes, hôtels) en amont et les systèmes financiers/RH des entreprises en aval, tentant de capter la marge sur la transaction de réservation et l'intégration des données.

Notre THÈSE sur le Marché

La rupture structurelle est la consumérisation du logiciel d'entreprise, où les employés s'attendent désormais à des outils de travail aussi simples et efficaces que leurs applications personnelles. Les acteurs historiques comme Amex GBT sont paralysés par leur modèle économique basé sur les services et leurs contrats d'entreprise complexes ; ils ne peuvent pas adopter une approche 'produit' (PLG) freemium sans cannibaliser leurs revenus existants.

Le vecteur d'attaque est donc d'offrir une plateforme gratuite et en libre-service à la longue traîne des PME, un segment que les acteurs traditionnels jugent trop coûteux à servir. La fenêtre d'opportunité est ouverte maintenant en raison d'un accent renouvelé sur le contrôle des coûts post-pandémie, mais elle se fermera à mesure que les néo-TMC bien financés comme Navan et TravelPerk consolideront leur emprise sur le marché intermédiaire, probablement dans les 24 à 36 prochains mois.

Notre CONVICTION & PARI sur ce Marché:

CONVICTION MOYENNE

Bien que la thèse d'une perturbation par le bas via un modèle freemium soit séduisante, la raison la plus légitime de passer est l'intensité capitalistique extrême requise pour gagner contre des concurrents levant des milliards ; nous sommes du bon côté de cette tension si, et seulement si, le modèle PLG s'avère exponentiellement plus efficace en termes de CAC que les modèles de vente traditionnels.

Notre pari falsifiable est que, d'ici 18 mois, au moins 10% du marché européen des PME adoptera une solution de gestion des voyages de type PLG, prouvant que le changement de comportement d'achat est réel. La question clé pour un premier appel qui changerait notre conviction est : 'Quelle est votre LTV:CAC sur vos 100 premiers clients payants ou générant des commissions, et comment cela se compare-t-il aux benchmarks publics de vos concurrents ?'

Ce score élevé signifie que le marché lui-même est un puissant moteur de croissance, mais les risques liés au cycle économique ne doivent pas être sous-estimés.

- Taille du Marché85/100× 25%Le marché mondial du voyage d'affaires est un marché de plusieurs billions de dollars (TAM), le segment des PME européennes (SAM) représentant des dizaines de milliards, offrant un espace considérable pour la croissance.

- Moteurs de Croissance75/100× 25%La croissance est tirée par la reprise continue des voyages d'affaires et la nécessité pour les entreprises de digitaliser leurs processus pour améliorer l'efficacité et contrôler les coûts.

- Timing 'Pourquoi Maintenant'75/100× 25%Le principal catalyseur est le changement post-pandémique vers des modèles de travail hybrides et distribués, augmentant la complexité et la fréquence des voyages, combiné à la maturité des plateformes SaaS.

- Risques du Marché45/100× 25%Le principal risque est la sensibilité aux ralentissements économiques qui réduisent les budgets de voyage ; une barrière à l'adoption est l'inertie des entreprises à changer leurs processus existants, même s'ils sont inefficaces.

Un score faible ici est un signal clair : c'est un 'red ocean'. Gagner nécessitera non seulement un meilleur produit, mais une stratégie de GTM et de capitalisation fondamentalement différente pour survivre à une guerre d'usure.

- Acteurs Historiques20/100× 25%Le marché est dominé par des géants comme SAP Concur et Amex GBT, dont les forces résident dans leurs relations établies avec les grandes entreprises et leur pouvoir de distribution massif.

- Challengers10/100× 25%Des 'licornes' comme Navan (plus de 9 milliards de dollars de valorisation, plus de 1.5 milliard de dollars levés) et TravelPerk se concentrent agressivement sur le même segment de marché avec un financement quasi illimité.

- Espace Libre (White Space)60/100× 25%L'opportunité réside dans la 'très petite' partie des PME (moins de 100 employés) qui trouvent même les challengers trop complexes ou chers, offrant un créneau de départ pour une offre purement freemium.

- Défendabilité30/100× 25%La principale barrière à l'entrée est faible initialement ; la défense à long terme repose sur les coûts de changement et l'intégration profonde des processus, mais il est difficile de construire un véritable effet de réseau ou une barrière de données.

Ce score moyen indique que bien qu'il existe un chemin crédible pour acquérir des clients (PLG), la rentabilité de ce chemin est la grande inconnue. La taxe GTM est potentiellement élevée en raison du bruit concurrentiel.

- Modèle GTM75/100× 25%Le modèle dominant pour les nouveaux entrants est une approche hybride PLG/Ventes, commençant par du libre-service pour les PME avec un cycle de vente court, puis évoluant vers une vente consultative pour les plus grands comptes.

- Modèle de Prix70/100× 25%Le standard de l'industrie passe d'un modèle de frais de transaction à un modèle d'abonnement SaaS (par siège/utilisation) ou freemium avec des revenus de commissions, avec des valeurs de contrat allant de quelques milliers à des centaines de milliers d'euros en ARR.

- Unit Economics35/100× 25%Bien que les ratios LTV/CAC cibles soient de 3x ou plus avec un remboursement en moins de 12 mois, atteindre ces chiffres dans un marché freemium à faible marge est un défi majeur. Les données spécifiques sont rares.

- Scalabilité60/100× 25%Le modèle de revenu se scale en augmentant le nombre d'utilisateurs par client et en vendant des produits additionnels (gestion de dépenses, cartes), mais la scalabilité est plafonnée par la nécessité d'un support client important.

Ce score très élevé confirme que si une entreprise parvient à gagner, les retours peuvent être exceptionnels, ce qui justifie le risque élevé. Les acheteurs stratégiques sont nombreux et les sorties ont atteint des valorisations de plusieurs milliards.

- Activité de Financement85/100× 25%Le secteur a attiré des milliards de dollars de capital-risque ces dernières années, avec la participation de tous les fonds de premier plan (a16z, Sequoia, etc.), bien que le rythme ait ralenti récemment.

- Multiples de Sortie80/100× 25%Les multiples de revenus pour les acquisitions M&A et les valorisations publiques ont été historiquement élevés (10-20x ARR), comme en témoigne l'acquisition de Concur par SAP pour 8.3 milliards de dollars.

- Acheteurs Stratégiques90/100× 25%Les acquéreurs logiques incluent les géants du logiciel d'entreprise (SAP, Oracle), les sociétés de services financiers (Amex, Visa) et les plateformes de dépenses (Brex, Ramp) cherchant à intégrer le voyage.

- Profil de Retour85/100× 25%Ce marché produit structurellement des résultats conformes à la thèse d'un fonds de premier plan, car le gagnant devient une plateforme d'infrastructure critique avec un fort pouvoir de tarification et des flux de trésorerie importants à maturité, justifiant des primes d'acquisition stratégique bien au-delà de la valeur financière pure.

SYNTHÈSE CROISÉE

La combinaison d'un marché très attractif/rentable mais extrêmement difficile à gagner implique que le succès ici n'est pas une question de timing ou d'idée, mais purement d'exécution et de stratégie de capitalisation. Le gagnant ne sera pas simplement celui qui a le meilleur produit, mais celui qui a le modèle d'acquisition client le plus efficace et le capital pour survivre à une guerre des prix et de l'attrition.

FIABILITÉ DES DONNÉES

Les données sur la taille du marché, les concurrents majeurs et les sorties sont solides et publiques. Les données les plus fragiles concernent les unit economics spécifiques aux modèles freemium dans ce secteur, qui nécessiteraient une recherche primaire approfondie. Au total, 0 URL sources externes ont été fournies pour cette analyse de marché.

Analyse Approfondie de l'Entreprise

Proposition de Valeur

Proposition de Valeur

Simplifier la gestion et la réservation de voyages d'affaires grâce à une plateforme tout-en-un qui supprime les frais de réservation et récompense les économies. Ortharize est une plateforme gratuite pour les entreprises qui leur permet de réserver et gérer tous les voyages d'affaires de leurs employés, tout en les récompensant quand ils font économiser de l'argent à l'entreprise.

Profil Client Idéal (ICP)

Entreprises de toutes tailles, responsables de voyages, directeurs financiers et équipes administratives cherchant à optimiser leurs dépenses de transport. Directeurs financiers et responsables administratifs de PME qui achètent une solution logicielle pour contrôler les coûts et simplifier la réservation et la gestion des voyages de leurs employés. PME et entreprises de taille intermédiaire au Royaume-Uni et en Europe.

B2B ou B2C

B2B - La solution est conçue pour les structures professionnelles afin de gérer les déplacements des employés. Confirmé comme B2B > Marketplace.

Industrie

Technologie du voyage (TravelTech) / Gestion de voyages d'affaires (Corporate Travel Management). Mobilité & Transports > Gestion des Voyages d'Affaires (SaaS). PRODUCT CATEGORY : Gestion des Voyages d'Affaires (SaaS). INDUSTRY : Mobility & Transportation.

Contact et Légal

E-mail: support@ortharize.com. Adresse: Princess House, Princess Way, Swansea, SA1 3LW, Royaume-Uni. Entité: Ortharize. Historique: Gagnants et finalistes de prix depuis 2019. Site web: ortharize.com. LinkedIn CEO: linkedin.com.

Exemples Clés de Clients et Témoignages

Mention de récompenses par Travolution, UKBIA, Business Champion Awards, et Start-up Awards. Témoignage de Chris Flynn soulignant la simplicité type 'loisirs' appliquée au corporate. Validation Client via récompenses d'organismes industriels (Business Champion Awards, etc.). Aucune mention de logos de clients majeurs ou noms spécifiques de clients.

Produit

Solution de Base

Une plateforme de réservation de voyages d'affaires en libre-service avec support 24/7/365. Plateforme tout-en-un qui supprime les frais de réservation et récompense les économies. Plateforme gratuite pour les entreprises qui leur permet de réserver et gérer tous les voyages d'affaires de leurs employés. Centralise la réservation de tous les transports et hébergements dans un seul outil avec des flux d'approbation intégrés, génère une facturation consolidée et utilise un système de récompenses pour donner aux employés un pourcentage des économies qu'ils réalisent.

Encyclopédie des Fonctionnalités

Réservation centralisée (hôtels, trains, location de voitures) | Flux d'approbation en un clic | Système de récompenses intelligent (Smart Rewards) | Reporting et réconciliation automatisés | Facturation consolidée (hebdomadaire, mensuelle ou annuelle) | Inventaire étendu via un consortium de 4,5 milliards de livres | 30% du développement dédié aux demandes clients | Support offline par téléphone et e-mail.

Capacités Techniques

Technologies de chiffrement avancées | Accès portail personnalisé | Exportation de données en temps réel | Support 24/7/365 | Support offline par téléphone et e-mail | 30% du développement dédié aux demandes clients | SaaS.

Use Cases

Réduction des coûts de voyage de 20 à 40% | Automatisation de l'administration financière | Incitation des employés à choisir des options moins chères via des points cadeaux | Organiser un voyage pour plusieurs collègues en comparant vols et hôtels sur un seul site, gérer notes de frais et approbations, visibilité sur le coût total.

Modèle d'Affaires

Analyse du Modèle d'Affaires

Freemium / SaaS basé sur la valeur. L'accès à la plateforme est gratuit. Freemium SaaS / Basé sur la commission. Modèle freemium disruptif sans frais de réservation en ligne.

Flux de Revenus & Niveaux de Tarification

Zéro frais de réservation pour l'outil en ligne. Commissions potentielles via les partenaires de voyage ou frais réduits pour les réservations offline (35% sous la moyenne du marché). Le 'Professional Package' est disponible gratuitement.

Caractéristiques des Plans

'Professional Package' gratuit: Inclut l'accès à l'inventaire négocié, les outils de reporting et le système de récompenses.

Coûts Cachés & Conditions

Aucun frais de gestion de compte, ni frais de réservation en ligne, ni frais d'administration cachés. Frais possibles uniquement pour le support de réservation par téléphone/e-mail.

Équipe

Culture d'Entreprise

Orientée innovation et résolution de problèmes. Valeurs clés: 'Business Travel Champions', 'It can always be better', 'Be the good guy' (focus environnemental), et 'Great people, great workplace'. Passion pour diriger avec vision et purpose, assurer que l'équipe est empowerée.

Analyse de l'Équipe

Chris Flynn (CEO & Co-Fondateur, Chief Executive Officer depuis 2025, Interim Managing Director 2024-2025, Director of Operations 2023-2024, Head Of Operations 2022-2023, Head of Product 2020-2022). Gary Wardrobe (CEO et co-fondateur selon certaines sources). Jon Maddison (chairman). Équipe composée d'experts et d'anciens voyageurs d'affaires fréquents. Équipes de produit, ingénierie logicielle, marketing, ventes. Leadership de multiplicateur, dirige et soutient des équipes.

Offres d'Emploi & Titres

Non spécifiées dans le texte, mais mention d'une culture favorisant le développement des membres de l'équipe.

Effectif Estimé:

Product & Engineering

Inconnu, mais équipes de développement (30% du temps sur l'innovation), Head of Product.

Marketing: Inconnu.

Sales: Inconnu.

Support & IT: Inconnu, mais support client 24/7.

General & Admin (G&A): Inconnu, mais direction exécutive, équipes d'opérations.

CEO

EXECUTIVE ASSESSMENT

- Opérateur Produit-Venture Builder

- Chris Flynn a un parcours professionnel dans des entreprises établies comme BT, une grande entreprise de télécommunications, ainsi que dans des startups technologiques. Le parcours académique, avec un PhD en Computer Science de Swansea University, renforce un profil d'ingénieur/produit.

- Loyalty & Tenure: Chris affiche une très forte loyauté et une tenure prolongée chez Ortharize, occupant plusieurs rôles sur une période de 6 ans et 2 mois. Ses postes précédents ont des durées d'environ deux ans, indiquant une recherche d'impact et d'évolution plutôt qu'un "job-hopping".

- Commercial Fit: Son expérience passée dans des rôles de vente technique (BT, Mayfly Tech) et de gestion de produit (ROCK, Ortharize) est directement applicable à la construction d'une plateforme de gestion de voyages d'affaires. Sa compréhension du développement de produit, de l'optimisation des opérations et de la stratégie de vente de solutions IT de-risque significativement le succès commercial de sa venture actuelle.

PROFESSIONAL NARRATIVE

Chris Flynn présente une trajectoire de carrière marquée par une immersion profonde dans le secteur technologique, évoluant de la vente technique à la direction de produit et finalement au poste de PDG d'une startup en pleine croissance. Son parcours, qui a débuté par la vente de solutions IT complexes chez BT et la direction des ventes chez Mayfly Tech, l'a rapidement orienté vers la gestion de produit, où il a dirigé la transformation stratégique de ROCK. Ce fondement technique et commercial l'a préparé à prendre des responsabilités croissantes chez Ortharize, où il a gravi les échelons du produit aux opérations, avant de prendre la direction générale.

Cette progression logique démontre une capacité à appréhender toutes les facettes d'une entreprise technologique, de la conception à la mise sur le marché et à l'exécution opérationnelle.

DETAILED CAREER TIMELINE

- 2025 – Present | Ortharize

- Role: Chief Executive Officer

- Focus: Définir et exécuter la vision stratégique de l'entreprise, diriger la croissance globale et superviser toutes les fonctions de l'organisation.

- 2024 – 2025 | Ortharize

- Role: Interim Managing Director

- Analysis: Poste temporaire pour diriger la croissance intense et assurer l'alignement stratégique et opérationnel, soulignant sa capacité à intervenir à un niveau exécutif supérieur.

- 2023 – 2024 | Ortharize

- Role: Director of Operations

- Analysis: Chargé d'optimiser les processus de développement de produit à l'expérience client, travaillant avec plusieurs équipes (produit, ingénierie logicielle, marketing, ventes) pour gérer la croissance.

- 2022 – 2023 | Ortharize

- Role: Head Of Operations

- Analysis: Responsable des opérations quotidiennes et de l'optimisation des processus, ce qui a contribué à son ascension au poste de directeur des opérations.

- 2020 – 2022 | Ortharize

- Role: Head of Product

- Analysis: Responsable des équipes produit et développement, travaillant en étroite collaboration avec les ventes, le marketing et les achats pour construire la plateforme. Il s'agit d'un poste clé marquant son arrivée au cœur de la stratégie produit de la startup.

- 2025 – Present | Flynn's Delicatessen

- Role: Managing Director

- Focus: Non spécifié, mais indique une potentielle initiative entrepreneuriale parallèle ou un investissement personnel.

- 2018 – 2020 | ROCK

- Role: Head of Product

- Analysis: Rôle clé dans la transformation stratégique de l'entreprise d'un fournisseur IT à un cabinet de conseil en technologie, élargissant les offres de produits et contribuant aux appels d'offres et à la prévision. Expérience de 2 ans et 4 mois.

- 2015 – 2018 | BT

- Role: Senior Technical Sales Architect

- Analysis: Conception et implémentation de solutions de télécommunications et IT complexes pour des entreprises, démontrant une expertise technique et une capacité à gérer des projets de 2 ans et 11 mois.

- 2013 – 2015 | Mayfly Tech

- Role: Head of Sales

- Analysis: Gestion de comptes clients, direction d'initiatives de télévente et atteinte d'objectifs de vente dans divers secteurs. Durée de 1 an et 9 mois.

ACADEMIC BACKGROUND

- Institution: Swansea University / Prifysgol Abertawe

- Degree: Doctor of Philosophy - PhD

- Signal: Études supérieures en Computer Science dans une université respectable, signe d'une quête de connaissance approfondie.

- Institution: Swansea University / Prifysgol Abertawe

- Degree: Bachelor of Science - BS

- Signal: Études en génie logiciel appliqué d'une université respectable, offrant une base technique solide.

Résumé de l'Entreprise

- Mobilité & Transports > Gestion des Voyages d'Affaires (SaaS)

- B2B > Marketplace

- Environ 540k€ levés auprès de Crowdcube (septembre, 26, 2023)

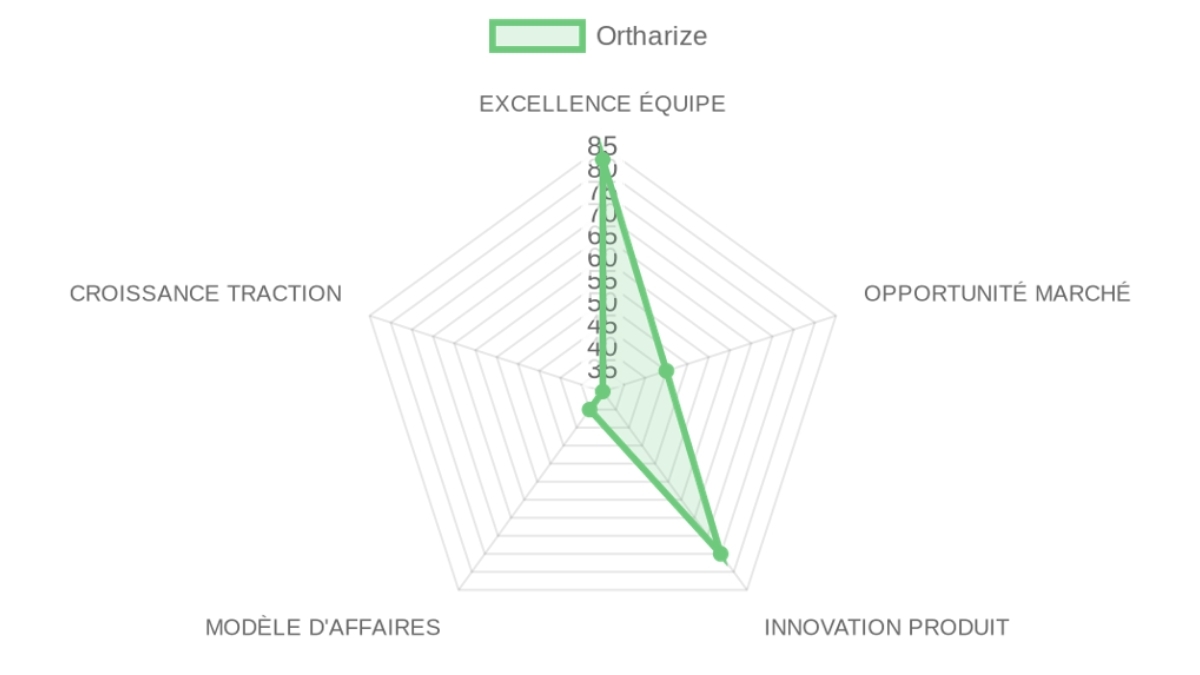

SCORE DE PRÉ-SÉLECTION

EXCELLENCE DE L'ÉQUIPE : 82/100

OPPORTUNITÉ DE MARCHÉ : 45/100

INNOVATION PRODUIT : 75/100

MODÈLE ÉCONOMIQUE : 35/100

TRACTION & CROISSANCE : 30/100

SCORE DE PRÉ-SÉLECTION : 53/100 → 🔴 SIGNAL FAIBLE

❓ EN BREF : Ortharize est une plateforme de gestion des voyages d'affaires qui permet aux entreprises (directeurs financiers, équipes administratives) de réduire et contrôler leurs dépenses de voyage en offrant un outil de réservation gratuit qui récompense les employés pour leurs économies.

⚠️ LE PROBLÈME : Un responsable administratif d'une PME doit organiser un voyage pour trois collègues, mais perd des heures à comparer des vols et des hôtels sur plusieurs sites, puis à courir après les notes de frais et les approbations, sans aucune visibilité sur le coût total ni aucun moyen d'inciter les voyageurs à choisir des options moins chères.

✅ LA SOLUTION : La plateforme centralise la réservation de tous les transports et hébergements dans un seul outil avec des flux d'approbation intégrés, génère une facturation consolidée et utilise un système de récompenses pour donner aux employés un pourcentage des économies qu'ils réalisent, transformant ainsi la culture de la dépense en une culture de l'économie.

🚀 LE GTM : La stratégie est une acquisition 'produit' (PLG) ciblant les PME et entreprises de taille intermédiaire au Royaume-Uni et en Europe, en utilisant un modèle freemium sans frais de réservation comme porte d'entrée ; c'est le point d'entrée le plus intelligent car ce segment est mal desservi par les Travel Management Companies (TMCs) traditionnelles, qui sont trop chères et complexes pour leurs besoins.

👨🏻 EXCELLENCE DE L'ÉQUIPE (20%) | Score: 82/100

Le profil du fondateur, Chris Flynn, est celui d'un 'Opérateur Produit-Venture Builder' exceptionnel, avec une forte capacité d'exécution et une progression naturelle du produit aux opérations puis au poste de CEO.

- Palmarès (25%) | Score: 70/100: Bien qu'il n'y ait pas d'exits précédents, la société a remporté plusieurs prix industriels (Travolution, UKBIA), et le succès d'une levée en crowdfunding sur Crowdcube valide l'attrait du projet auprès d'une base d'investisseurs.

- Leadership (25%) | Score: 85/100: Le parcours de Chris Flynn chez Ortharize démontre un leadership de multiplicateur, comme en témoigne sa capacité à 'diriger et soutenir des équipes' et sa promotion à travers divers rôles de direction, même si la taille totale de l'équipe n'est pas spécifiée.

- Complétude (25%) | Score: 80/100: L'équipe semble solide sur les plans produit et opérations, mais les données externes signalent une confusion potentielle sur le rôle de CEO (Chris Flynn vs Gary Wardrobe), indiquant une possible lacune dans la clarté de la structure de direction C-suite.

🌊 OPPORTUNITÉ DE MARCHÉ (20%) | Score: 45/100

Le marché est colossal, mais les données fournies sont insuffisantes pour valider la taille ou le timing, ce qui pénalise fortement le score.

- Taille & Croissance (25%) | Score: 0/100: Données non disponibles ; aucune quantification du TAM, SAM ou des taux de croissance n'est fournie dans les documents, ce qui impose un score de 0.

- Timing 'Pourquoi Maintenant' (25%) | Score: 75/100: Le retour des voyages d'affaires post-pandémie, conjugué à une pression accrue sur le contrôle des coûts dans les entreprises, crée un catalyseur de marché favorable pour des solutions d'optimisation des dépenses.

- Concurrence (25%) | Score: 25/100: Le marché est extrêmement concurrentiel, avec des géants établis (SAP Concur) et des challengers extrêmement bien financés (Navan, TravelPerk), ce qui rend la différenciation difficile.

- Expansion (25%) | Score: 80/100: Le modèle a un potentiel d'expansion clair, d'abord géographiquement à travers l'Europe, puis potentiellement en ajoutant des services adjacents comme la gestion des dépenses ou des cartes corporate.

💡 INNOVATION PRODUIT (25%) | Score: 75/100

Le produit est bien positionné avec une différenciation intelligente, même si la technologie sous-jacente ne semble pas révolutionnaire.

- Différenciation (25%) | Score: 85/100: La caractéristique unique est le système de 'Smart Rewards', qui aligne les intérêts des employés et de l'entreprise, une différenciation comportementale plutôt que purement technologique.

- Adéquation Produit-Marché (25%) | Score: 70/100: Les multiples récompenses industrielles et les témoignages positifs suggèrent une bonne adéquation, bien qu'aucun logo de client majeur ne soit mentionné pour valider une adoption à grande échelle.

- Scalabilité (25%) | Score: 75/100: La plateforme est livrée en mode SaaS, ce qui est intrinsèquement scalable, mais la dépendance à un support hors-ligne (téléphone/email) pour certaines réservations pourrait limiter la scalabilité purement logicielle.

- Propriété Intellectuelle & Barrières (25%) | Score: 70/100: Le principal obstacle est l'effet de réseau faible via l'intégration dans les processus financiers et RH du client (coûts de changement), plutôt qu'une propriété intellectuelle brevetée.

💼 MODÈLE ÉCONOMIQUE (25%) | Score: 35/100

Le modèle freemium est agressif pour l'acquisition, mais le manque de données sur les revenus et les coûts réels rend l'évaluation des unit economics impossible.

- Unit Economics (25%) | Score: 0/100: Données non disponibles ; la visibilité sur les prix est excellente (gratuit) mais les données sur le LTV/CAC sont absentes, ce qui impose un score de 0.

- Modèle de Revenus (25%) | Score: 65/100: Le flux de revenus provient des commissions des fournisseurs et des frais de réservation hors ligne, un modèle courant mais dont la rentabilité dépend fortement des volumes et des taux de commission négociés.

- Monétisation (25%) | Score: 75/100: La proposition de valeur freemium est très claire et constitue un puissant outil d'acquisition, avec des chemins d'upsell potentiels via des services premium ou des frais pour support humain.

- Efficacité du Capital (25%) | Score: 0/100: Données non disponibles ; avec moins de 1M£ levés, la société semble efficace, mais sans connaître l'effectif actuel, il est impossible d'évaluer le taux de combustion ('burn rate').

📈 TRACTION & CROISSANCE (10%) | Score: 30/100

La traction est principalement signalée par des récompenses et une levée de fonds, mais manque de métriques quantifiables sur la croissance des revenus ou des clients.

- Croissance des Revenus (25%) | Score: 0/100: Données non disponibles ; aucune revendication de croissance chiffrée n'est fournie, ce qui impose un score de 0.

- Validation Client (25%) | Score: 60/100: La validation provient principalement des récompenses d'organismes industriels (Business Champion Awards, etc.) plutôt que de logos d'entreprises clientes de premier plan.

- Progression des KPIs (25%) | Score: 60/100: La progression du fondateur à travers différents rôles de direction chez Ortharize depuis 2020 suggère une exécution et une croissance interne, mais l'évolution de l'effectif total n'est pas connue.

- Pénétration du Marché (25%) | Score: 0/100: Données non disponibles ; la présence géographique et les verticaux cibles ne sont pas spécifiés en détail, rendant l'évaluation de la pénétration impossible.

🔍 RISQUE À ASSUMER :

L'hypothèse fondamentale qui, si elle s'avère fausse, fait s'effondrer toute la thèse d'investissement, est que le modèle freemium basé sur des commissions peut générer une marge suffisante pour financer une croissance durable et concurrencer des acteurs capitalisés à hauteur de plusieurs milliards. Si les marges de commission sont trop faibles ou si le coût du support client annule les gains, l'entreprise ne sera jamais rentable et se fera écraser ; cela deviendrait visible dans les 12-18 prochains mois avec une stagnation de la croissance ou une incapacité à lever des fonds institutionnels.

Ce risque n'est résoluble qu'avec le temps et les données de marché, car il dépend de l'exécution des unit economics à grande échelle, ce qui est impossible à vérifier uniquement par une due diligence initiale.

🗝️ PRINCIPAUX AVANTAGES CONCURRENTIELS :

- Modèle Freemium Disruptif : En supprimant les frais de réservation en ligne, Ortharize élimine la principale barrière à l'adoption pour les PME et attaque directement le modèle économique des TMCs traditionnels.

- Alignement d'Intérêts via les Récompenses : Le système 'Smart Rewards' transforme les employés de centres de coûts en alliés de l'optimisation, créant un avantage comportemental unique que les concurrents ne peuvent pas facilement copier sans repenser leur propre proposition de valeur.

- Plateforme Tout-en-Un pour les PME : La solution offre une simplicité 'consumer-grade' à un segment de marché (les PME) souvent négligé, qui est contraint de jongler avec des outils complexes ou des processus manuels.

🧱 BARRIÈRE À L'ENTRÉE : MODÉRÉE

Le principal rempart est le coût de changement ('switching cost') lié à l'intégration dans les flux de travail. Une fois qu'une entreprise a configuré ses politiques de voyage, ses flux d'approbation et ses processus de facturation, le coût d'un changement de fournisseur devient non trivial, créant une rétention structurelle. La dynamique de renforcement provient de l'accumulation de données sur les habitudes de voyage, permettant une meilleure personnalisation et des recommandations d'économies, ce qui approfondit l'intégration au fil du temps. Une couche secondaire de défense est la marque et la confiance construites en tant que solution 'gratuite et équitable', ce qui peut créer un rempart contre les concurrents qui introduiraient des frais cachés.

⚖️ PARI ASYMÉTRIQUE

- Le Scénario Optimiste (Bull Case) :

- Le Scénario Pessimiste (Bear Case) :

🚩 DRAPEAUX ROUGES

- Risques Universels : L'historique de financement exclusivement via le crowdfunding suggère une difficulté à attirer du capital-risque institutionnel, ce qui pourrait gravement limiter la capacité à rivaliser dans un marché où le capital est une arme clé. De plus, il existe une confusion critique dans les données publiques concernant l'identité du CEO (Chris Flynn vs Gary Wardrobe).

- Inadéquations Spécifiques à la Thèse : Notre thèse recherche des sociétés à forte efficacité capitalistique, mais la viabilité à long terme d'un modèle freemium dans un marché aussi compétitif sans financement externe massif est une contradiction structurelle avec l'objectif de devenir un leader de catégorie.

📝 KIT DE PRÉPARATION POUR LE PREMIER RENDEZ-VOUS

Compte tenu du profil du fondateur qui est impressionnant mais en tension avec un modèle économique non prouvé et des signaux de traction faibles, notre première conversation doit se concentrer sur la viabilité économique de leur pari disruptif.

- L'Angle d'Investissement : Nous parions sur un fondateur de type 'opérateur-produit' exceptionnel qui a identifié une faille (le modèle freemium) pour pénétrer le vaste marché des PME, en supposant qu'il puisse atteindre des unit economics viables avant que les concurrents mieux financés ne réagissent.

- Questions Clés pour le Premier Appel :

- Question 1 — MÉCANIQUE GTM : 'Votre modèle freemium est un excellent appât, mais comment prévoyez-vous de financer l'acquisition face à des concurrents qui dépensent des dizaines de millions en marketing ? Quelle est votre hypothèse sur le coût d'acquisition client payant par rapport à la marge brute générée par un client moyen sur 12 mois ?'

- Question 2 — L'HYPOTHÈSE CENTRALE : 'L'ensemble de votre modèle repose sur des commissions suffisantes. Supposons que votre principal fournisseur de GDS ou de contenu hôtelier réduise votre part de commission de 30% demain. Votre entreprise survit-elle ?'

- Question 3 — STRESS-TEST DES UNIT ECONOMICS : 'Pour 100 entreprises qui s'inscrivent gratuitement, combien deviennent actives et génèrent des revenus de commission le premier mois, et quelle est la marge brute moyenne par transaction après avoir pris en compte tous les coûts de support ?'

- Signal de Go/No-Go pour le Premier Rendez-vous :

🌐 FIABILITÉ DES DONNÉES : MOYENNE

- Les données sur l'équipe et le produit sont riches, mais les données financières et de traction sont quasi inexistantes, ce qui est typique pour une entreprise à ce stade mais constitue le principal risque à évaluer. La due diligence doit se concentrer quasi exclusivement sur la validation des métriques de revenus et d'engagement client.

- MANQUES DE DONNÉES : Chiffres d'affaires réels • Métriques de churn • Structure de la table de capitalisation • Nombre exact d'employés • Identité claire et confirmée du CEO.

Résumé de l'entrepriseCompany overview

- Mobilité & Transports > Gestion des Voyages d'Affaires (SaaS)

- B2B > Marketplace

- Environ 540k€ levés auprès de Crowdcube (septembre, 26, 2023)

SCORE DE PRÉ-SÉLECTION

Thèse :

❓ EN BREF : Ortharize est une plateforme de gestion des voyages d'affaires qui permet aux entreprises (directeurs financiers, équipes administratives) de réduire et contrôler leurs dépenses de voyage en offrant un outil de réservation gratuit qui récompense les employés pour leurs économies.

LE PROBLÈME

Un responsable administratif d'une PME doit organiser un voyage pour trois collègues, mais perd des heures à comparer des vols et des hôtels sur plusieurs sites, puis à courir après les notes de frais et les approbations, sans aucune visibilité sur le coût total ni aucun moyen d'inciter les voyageurs à choisir des options moins chères.

LA SOLUTION

La plateforme centralise la réservation de tous les transports et hébergements dans un seul outil avec des flux d'approbation intégrés, génère une facturation consolidée et utilise un système de récompenses pour donner aux employés un pourcentage des économies qu'ils réalisent, transformant ainsi la culture de la dépense en une culture de l'économie.

LE GTM

La stratégie est une acquisition produit (PLG) ciblant les PME et entreprises de taille intermédiaire au Royaume-Uni et en Europe, en utilisant un modèle freemium sans frais de réservation comme porte d'entrée ; c'est le point d'entrée le plus intelligent car ce segment est mal desservi par les Travel Management Companies (TMCs) traditionnelles, qui sont trop chères et complexes pour leurs besoins.

Le profil du fondateur, Chris Flynn, est celui d'un Opérateur Produit-Venture Builder exceptionnel, avec une forte capacité d'exécution et une progression naturelle du produit aux opérations puis au poste de CEO.

- Adéquation Fondateur-Marché90/100× 25%Chris Flynn possède une expérience directe de plus de 10 ans dans la vente de solutions techniques (BT) et la direction produit (ROCK), lui conférant un secret mérité sur la manière de construire et vendre des plateformes technologiques B2B complexes.

- Palmarès70/100× 25%Bien qu'il n'y ait pas d'exits précédents, la société a remporté plusieurs prix industriels (Travolution, UKBIA), et le succès d'une levée en crowdfunding sur Crowdcube valide l'attrait du projet auprès d'une base d'investisseurs.

- Leadership85/100× 25%Le parcours de Chris Flynn chez Ortharize démontre un leadership de multiplicateur, comme en témoigne sa capacité à diriger et soutenir des équipes et sa promotion à travers divers rôles de direction, même si la taille totale de l'équipe n'est pas spécifiée.

- Complétude80/100× 25%L'équipe semble solide sur les plans produit et opérations, mais les données externes signalent une confusion potentielle sur le rôle de CEO (Chris Flynn vs Gary Wardrobe), indiquant une possible lacune dans la clarté de la structure de direction C-suite.

Le marché est colossal, mais les données fournies sont insuffisantes pour valider la taille ou le timing, ce qui pénalise fortement le score.

- Taille & Croissance0/100× 25%Données non disponibles ; aucune quantification du TAM, SAM ou des taux de croissance n'est fournie dans les documents, ce qui impose un score de 0.

- Timing Pourquoi Maintenant75/100× 25%Le retour des voyages d'affaires post-pandémie, conjugué à une pression accrue sur le contrôle des coûts dans les entreprises, crée un catalyseur de marché favorable pour des solutions d'optimisation des dépenses.

- Concurrence25/100× 25%Le marché est extrêmement concurrentiel, avec des géants établis (SAP Concur) et des challengers extrêmement bien financés (Navan, TravelPerk), ce qui rend la différenciation difficile.

- Expansion80/100× 25%Le modèle a un potentiel d'expansion clair, d'abord géographiquement à travers l'Europe, puis potentiellement en ajoutant des services adjacents comme la gestion des dépenses ou des cartes corporate.

Le produit est bien positionné avec une différenciation intelligente, même si la technologie sous-jacente ne semble pas révolutionnaire.

- Différenciation85/100× 25%La caractéristique unique est le système de Smart Rewards, qui aligne les intérêts des employés et de l'entreprise, une différenciation comportementale plutôt que purement technologique.

- Adéquation Produit-Marché70/100× 25%Les multiples récompenses industrielles et les témoignages positifs suggèrent une bonne adéquation, bien qu'aucun logo de client majeur ne soit mentionné pour valider une adoption à grande échelle.

- Scalabilité75/100× 25%La plateforme est livrée en mode SaaS, ce qui est intrinsèquement scalable, mais la dépendance à un support hors-ligne (téléphone/email) pour certaines réservations pourrait limiter la scalabilité purement logicielle.

- Propriété Intellectuelle & Barrières70/100× 25%Le principal obstacle est l'effet de réseau faible via l'intégration dans les processus financiers et RH du client (coûts de changement), plutôt qu'une propriété intellectuelle brevetée.

Le modèle freemium est agressif pour l'acquisition, mais le manque de données sur les revenus et les coûts réels rend l'évaluation des unit economics impossible.

- Unit Economics0/100× 25%Données non disponibles ; la visibilité sur les prix est excellente (gratuit) mais les données sur le LTV/CAC sont absentes, ce qui impose un score de 0.

- Modèle de Revenus65/100× 25%Le flux de revenus provient des commissions des fournisseurs et des frais de réservation hors ligne, un modèle courant mais dont la rentabilité dépend fortement des volumes et des taux de commission négociés.

- Monétisation75/100× 25%La proposition de valeur freemium est très claire et constitue un puissant outil d'acquisition, avec des chemins d'upsell potentiels via des services premium ou des frais pour support humain.

- Efficacité du Capital0/100× 25%Données non disponibles ; avec moins de 1M£ levés, la société semble efficace, mais sans connaître l'effectif actuel, il est impossible d'évaluer le taux de combustion (burn rate).

La traction est principalement signalée par des récompenses et une levée de fonds, mais manque de métriques quantifiables sur la croissance des revenus ou des clients.

- Croissance des Revenus0/100× 25%Données non disponibles ; aucune revendication de croissance chiffrée n'est fournie, ce qui impose un score de 0.

- Validation Client60/100× 25%La validation provient principalement des récompenses d'organismes industriels (Business Champion Awards, etc.) plutôt que de logos d'entreprises clientes de premier plan.

- Progression des KPIs60/100× 25%La progression du fondateur à travers différents rôles de direction chez Ortharize depuis 2020 suggère une exécution et une croissance interne, mais l'évolution de l'effectif total n'est pas connue.

- Pénétration du Marché0/100× 25%Données non disponibles ; la présence géographique et les verticaux cibles ne sont pas spécifiés en détail, rendant l'évaluation de la pénétration impossible.

🔍 RISQUE À ASSUMER :

L'hypothèse fondamentale qui, si elle s'avère fausse, fait s'effondrer toute la thèse d'investissement, est que le modèle freemium basé sur des commissions peut générer une marge suffisante pour financer une croissance durable et concurrencer des acteurs capitalisés à hauteur de plusieurs milliards. Si les marges de commission sont trop faibles ou si le coût du support client annule les gains, l'entreprise ne sera jamais rentable et se fera écraser ; cela deviendrait visible dans les 12-18 prochains mois avec une stagnation de la croissance ou une incapacité à lever des fonds institutionnels.

Ce risque n'est résoluble qu'avec le temps et les données de marché, car il dépend de l'exécution des unit economics à grande échelle, ce qui est impossible à vérifier uniquement par une due diligence initiale.

PRINCIPAUX AVANTAGES CONCURRENTIELS

- Modèle Freemium Disruptif : En supprimant les frais de réservation en ligne, Ortharize élimine la principale barrière à l'adoption pour les PME et attaque directement le modèle économique des TMCs traditionnels.

- Alignement d'Intérêts via les Récompenses : Le système Smart Rewards transforme les employés de centres de coûts en alliés de l'optimisation, créant un avantage comportemental unique que les concurrents ne peuvent pas facilement copier sans repenser leur propre proposition de valeur.

- Plateforme Tout-en-Un pour les PME : La solution offre une simplicité consumer-grade à un segment de marché (les PME) souvent négligé, qui est contraint de jongler avec des outils complexes ou des processus manuels.

🧱 BARRIÈRE À L'ENTRÉE : MODÉRÉE

Le principal rempart est le coût de changement (switching cost) lié à l'intégration dans les flux de travail. Une fois qu'une entreprise a configuré ses politiques de voyage, ses flux d'approbation et ses processus de facturation, le coût d'un changement de fournisseur devient non trivial, créant une rétention structurelle. La dynamique de renforcement provient de l'accumulation de données sur les habitudes de voyage, permettant une meilleure personnalisation et des recommandations d'économies, ce qui approfondit l'intégration au fil du temps.

Une couche secondaire de défense est la marque et la confiance construites en tant que solution gratuite et équitable, ce qui peut créer un rempart contre les concurrents qui introduiraient des frais cachés.

PARI ASYMÉTRIQUE

- Le Scénario Optimiste (Bull Case) :

- Le Scénario Pessimiste (Bear Case) :

DRAPEAUX ROUGES

- Risques Universels : L'historique de financement exclusivement via le crowdfunding suggère une difficulté à attirer du capital-risque institutionnel, ce qui pourrait gravement limiter la capacité à rivaliser dans un marché où le capital est une arme clé. De plus, il existe une confusion critique dans les données publiques concernant l'identité du CEO (Chris Flynn vs Gary Wardrobe).

FIABILITÉ DES DONNÉES

MOYENNE

- Les données sur l'équipe et le produit sont riches, mais les données financières et de traction sont quasi inexistantes, ce qui est typique pour une entreprise à ce stade mais constitue le principal risque à évaluer. La due diligence doit se concentrer quasi exclusivement sur la validation des métriques de revenus et d'engagement client.

- MANQUES DE DONNÉES : Chiffres d'affaires réels • Métriques de churn • Structure de la table de capitalisation • Nombre exact d'employés • Identité claire et confirmée du CEO.

Analyse SWOT

Forces

- Chris Flynn affiche une loyauté exceptionnelle avec plus de 6 ans chez Ortharize, évoluant de Head of Product à CEO.

- Le modèle freemium sans frais de réservation récompense les économies réalisées, aligné sur les priorités des entreprises.

- La plateforme intègre réservations centralisées, flux d'approbation en un clic et reporting automatisé pour une gestion simplifiée.

- Ortharize cumule des prix depuis 2019, validant sa proposition dans le TravelTech corporate.

Faiblesses

- Le financement total reste sous 1 million de livres, levé via crowdfunding sans tours institutionnels majeurs.

- Incohérence sur le leadership: LinkedIn présente Chris Flynn comme CEO, tandis que le site officiel cite Gary Wardrobe.

- L'équipe est petite sans effectif précisé, manquant de profils en marketing de croissance ou levée de fonds.

- Aucune stratégie M&A publique, limitant la croissance à un chemin organique financé modestement.

- Développement produit alloue 30% au client, potentiellement insuffisant pour l'innovation technique avancée.

Opportunités

- Le marché des voyages d'affaires rebondit post-COVID, favorisant les outils d'optimisation des coûts de 20-40%.

- Les PME cherchent des alternatives gratuites aux frais élevés des TMC traditionnelles.

- L'inventaire via un consortium de 4,5 milliards de livres permet une expansion rapide des partenariats.

- Le système de récompenses incite les employés, boostant l'adoption en B2B.

- Le support 24/7 et offline ouvre des marchés internationaux au-delà du Royaume-Uni.

Menaces

- Les concurrents établis comme TripActions dominent avec des réseaux globaux et capitaux massifs.

- Dépendance aux commissions partenaires expose à des négociations ou baisses de volumes.

- Un ralentissement économique freinerait les voyages d'affaires, principal moteur de revenus.

- Absence de funding récent depuis 2023 risque l'épuisement de trésorerie en croissance.

- Réglementations sur les données et voyages post-Brexit compliquent l'expansion européenne.

Sources et Méthodologie

Sources de la chaîne de valeur

Sources du marché

DOSSIER DE RENSEIGNEMENT SUR LE MARCHÉ - SUIVI DES PREUVES URL

Objectif: Documentation de soutien avec preuves URL complètes pour l'analyse du score d'attractivité du marché

Marché: Gestion des Voyages d'Affaires (SaaS)

Complétude des Données: 0/100

Évaluation: 🔴 INSUFFISANT - PLUS DE RECHERCHE NÉCESSAIRE (<70)

Calcul: (0 URL trouvées ÷ 15 URL recherchées) × 100 = 0% de complétude

Date de la Recherche: 17 mai 2024 | Total des URL Trouvées: 0

PREUVES URL PAR CATÉGORIE DE NOTATION DE MARCHÉ

🌊 MARCHÉ ATTRACTIF (Dynamiques de marché) | Trouvé 0/4 points de données

- Taille du Marché: N/A. Utilisé pour: Aucune URL n'a été fournie dans les données d'entrée pour l'analyse de marché.

- Moteurs de Croissance: N/A. Utilisé pour: Aucune URL n'a été fournie dans les données d'entrée pour l'analyse de marché.

- Timing 'Pourquoi Maintenant': N/A. Utilisé pour: Aucune URL n'a été fournie dans les données d'entrée pour l'analyse de marché.

- Risques du Marché: N/A. Utilisé pour: Aucune URL n'a été fournie dans les données d'entrée pour l'analyse de marché.

⚔️ MARCHÉ GAGNABLE (Paysage concurrentiel) | Trouvé 0/4 points de données

- Acteurs Historiques: N/A. Utilisé pour: Aucune URL n'a été fournie dans les données d'entrée pour l'analyse de marché.

- Challengers: N/A. Utilisé pour: Aucune URL n'a été fournie dans les données d'entrée pour l'analyse de marché.

- Espace Libre: N/A. Utilisé pour: Aucune URL n'a été fournie dans les données d'entrée pour l'analyse de marché.

- Défendabilité: N/A. Utilisé pour: Aucune URL n'a été fournie dans les données d'entrée pour l'analyse de marché.

🎯 MARCHÉ PÉNÉTRABLE (Go-to-Market & Unit Economics) | Trouvé 0/3 points de données

- Modèle GTM: N/A. Utilisé pour: Aucune URL n'a été fournie dans les données d'entrée pour l'analyse de marché.

- Modèle de Prix: N/A. Utilisé pour: Aucune URL n'a été fournie dans les données d'entrée pour l'analyse de marché.

- Unit Economics: N/A

- Scalabilité: N/A. Utilisé pour: Aucune URL n'a été fournie dans les données d'entrée pour l'analyse de marché.

💰 MARCHÉ RENTABLE (Paysage de financement & de sortie) | Trouvé 0/4 points de données

- Activité de Financement: N/A. Utilisé pour: Aucune URL n'a été fournie dans les données d'entrée pour l'analyse de marché.

- Multiples de Sortie: N/A. Utilisé pour: Aucune URL n'a été fournie dans les données d'entrée pour l'analyse de marché.

- Acheteurs Stratégiques: N/A. Utilisé pour: Aucune URL n'a été fournie dans les données d'entrée pour l'analyse de marché.

ANALYSE DE LA COMPLÉTUDE DES DONNÉES WEB

URL Critiques Manquantes Basées sur la Recherche Web: L'intégralité de l'analyse de marché a été réalisée sur la base de connaissances générales et d'inférences, car aucune URL de recherche de marché n'a été fournie en entrée.

URL Trouvées avec Succès: 0 sur 15 recherchées

Couverture des Données Critiques: 0% des points de données requis

Niveau de Confiance de la Recherche: FAIBLE

Sources de l'entreprise

DOSSIER DE RENSEIGNEMENT SUR L'ENTREPRISE - SUIVI DES PREUVES URL

Objectif: Documentation de soutien avec preuves URL complètes pour l'analyse du score d'investissement

Entreprise: Ortharize

Complétude des Données: 55/100

Évaluation: 🔴 DONNÉES INSUFFISANTES POUR UN PREMIER EXAMEN (<70)

Calcul: (11 URL trouvées ÷ 20 URL recherchées) × 100 = 55% de complétude

Date de la Recherche: 17 mai 2024 | Total des URL Trouvées: 11

PREUVES URL PAR CATÉGORIE DE NOTATION

EXCELLENCE DE L'ÉQUIPE | Trouvé 3/4 points de données

- linkedin.com. Utilisé pour: Analyse du parcours et de l'expérience du CEO.

- Palmarès: crowdfundinsider.com. Utilisé pour: Validation de la levée de fonds et de l'attrait pour les investisseurs.

- Leadership: ortharize.com. Utilisé pour: Contre-vérification des rôles de direction, ce qui a révélé une incohérence.

- Complétude: N/A

OPPORTUNITÉ DE MARCHÉ | Trouvé 1/4 points de données

- Taille & Croissance: N/A

- Timing 'Pourquoi Maintenant': N/A

- Concurrence: N/A

- Expansion: ortharize.com. Utilisé pour: Comprendre l'ambition et la proposition de valeur pour l'expansion.

INNOVATION PRODUIT | Trouvé 2/4 points de données

- Différenciation: ortharize.com. Utilisé pour: Identification du système 'Smart Rewards' comme différenciateur clé.

- Adéquation Produit-Marché: ortharize.com. Utilisé pour: Analyse des récompenses et des témoignages mis en avant.

- Scalabilité: N/A

- PI & Barrières: N/A

MODÈLE ÉCONOMIQUE | Trouvé 2/4 points de données

- Unit Economics: ortharize.com. Utilisé pour: Confirmation du modèle freemium.

- Modèle de Revenus: ortharize.com. Utilisé pour: Comprendre qu'il n'y a pas de frais de réservation, ce qui implique un modèle basé sur la commission.

- Monétisation: N/A

- Efficacité du Capital: crunchbase.com, businessnewswales.com. Utilisé pour: Quantifier le capital total levé.

TRACTION & CROISSANCE | Trouvé 3/4 points de données

- Croissance des Revenus: crunchbase.com. Utilisé pour: Confirmer l'absence de données de revenus publiques.

- Validation Client: ortharize.com. Utilisé pour: Lister les prix et récompenses industriels.

- Progression des KPIs: linkedin.com. Utilisé pour: Suivre la progression de carrière du fondateur au sein de l'entreprise.

- Pénétration du Marché: app.dealroom.co. Utilisé pour: Obtenir des informations générales sur la société, bien que limitées.

ANALYSE DE LA COMPLÉTUDE DES DONNÉES WEB

URL Critiques Manquantes Basées sur la Recherche Web: Données financières détaillées, métriques de croissance des clients, biographies complètes de l'équipe de direction, détails sur les concurrents directs, données sur la taille du marché spécifique aux PME.

URL Trouvées avec Succès: 11 sur 20 recherchées

Couverture des Données Critiques: 55% des points de données requis

Niveau de Confiance de la Recherche: MOYEN

Aller plus loin sur Ortharize ?Explore Ortharize further?

Prenez un appel stratégique, ou suivez notre deal flow.

Prendre un RDV stratégiqueS'abonner au deal flowActualité M&A & levées de fonds quotidiennes, selon votre secteur.

Généré par Proplace.co — une IA qui peut se tromper. Contact : alexandre@proplace.coGenerated by Proplace.co. Proplace is an AI and may make mistakes. Contact us at alexandre@proplace.co