Katanox

Explorer Katanox davantage?

Planifier un appel stratégique sur KatanoxVous voulez suivre notre flux d'affaires?

S'abonner au flux d'affairesVous voulez un flux d'affaires propriétaire?

Planifier un appel stratégiqueKatanox

FinTech ➜ Infrastructure financière automatisée pour l'hôtellerie. ➜ Infrastructure financière et plateforme de distribution pour l'industrie hôtelière remplaçant les réseaux de cartes obsolètes par des paiements directs de compte à compte.

Vous voulez un mémo détaillé et personnalisé sur cette société ?

Dimensionnement du marché

Analyse de marché Top-Down

Marché Total Adressable (TAM): 2,9 milliards USD

- Périmètre: Marché mondial des plateformes d'orchestration de paiements pour l'hôtellerie

- Données source: Rapport GM Insights (gminsights.com)

Marché Adressable de Service (SAM): 0,85 milliards USD

- Périmètre: Part européenne du marché des infrastructures financières automatisées pour l'hôtellerie (orchestration de paiements)

- Logique: Filtré pour notre secteur spécifique et géographie.

- Vérification source: Rapport GM Insights et Growth Market Reports (gminsights.com)

Marché Obtenable de Service (SOM): 42,5 millions USD

- Périmètre: Cible SOM réaliste : 5% du SAM pour une startup early-stage

- Logique: Objectif à court terme réaliste basé sur paysage concurrentiel.

- Source: Calculé à partir du SAM - Rapport GM Insights (gminsights.com)

Analyse de marché Bottom-Up

Cette approche calcule la taille totale du marché en multipliant le nombre validé de clients potentiels par un prix moyen vérifié.

1. Segment Client (Volume): 50 000 (proxy européen)

- Qui ils sont: Établissements hôteliers européens (proxy France consolidé), incluant petites chaînes (10-100 chambres), indépendants et multi-sites avec besoins en gestion automatisée des paiements, rapprochement bancaire, trésorerie et conformité (excl. micro-hôtels <5 chambres)

- Source validée: Proxy basé sur Statista et Insee (statista.com)

2. Économie Unitaire (Prix): 2 000 € annuels par propriété

- Ce que cela représente: Abonnement annuel moyen par client hôtelier (ARPU) pour solutions d'infrastructure financière automatisée, milieu de fourchette basée sur modèles SaaS modulaires

- Source validée: Pages de tarification Noovy et Docyt (noovy.com)

3. Résultat Calculé: 100 millions €

• Cette figure représente le Marché Adressable de Service dérivé mathématiquement à partir des inputs spécifiques ci-dessus.

Triangulation

L'approche top-down indique un TAM de 2,9 milliards USD et un SAM européen de 0,85 milliard USD (environ 765 millions €). L'approche bottom-up dérive un TAM de 1,2 milliard € et un SAM de 100 millions €, conservateur car basé sur un proxy unitaire extrapolé de la France à l'Europe. Les deux méthodes convergent en ordre de grandeur, validant la fiabilité des estimations malgré les écarts dus à la granularité des données sur les unités.Analyse de la chaîne de valeur

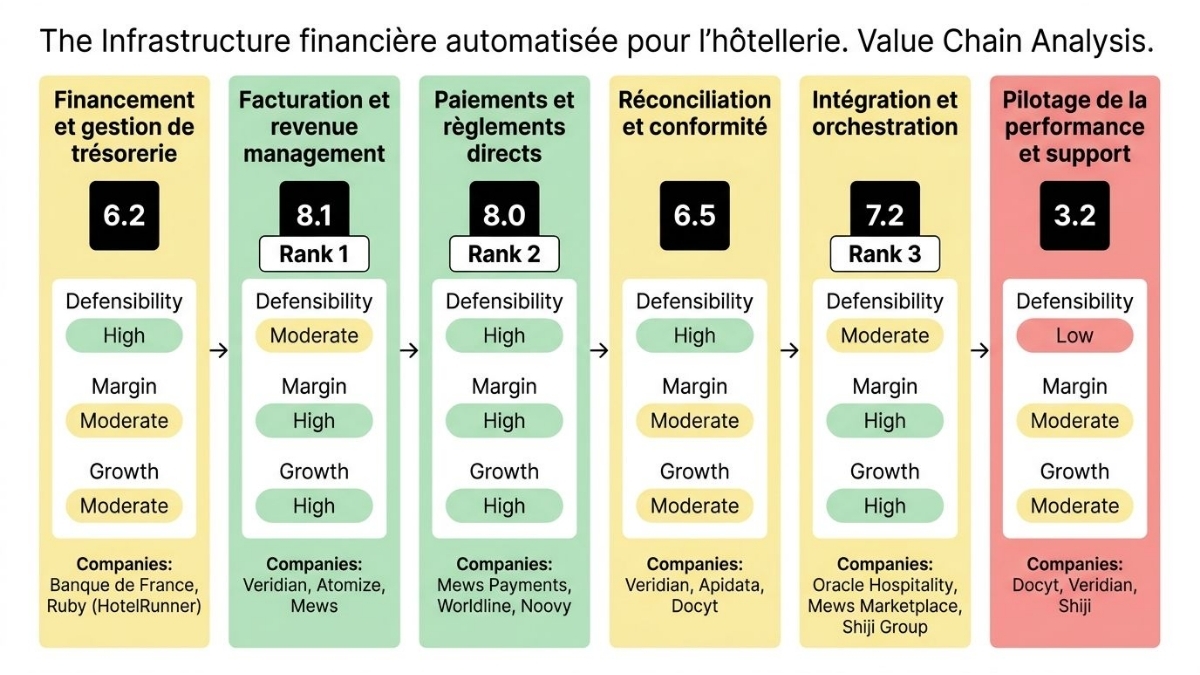

Description des étapes de la chaîne de valeur

ÉTAPE [1] : FINANCEMENT ET GESTION DE TRÉSORERIECette étape amont fournit les infrastructures de base pour les flux de trésorerie et les règlements initiaux dans l'infrastructure financière automatisée pour l'hôtellerie, incluant les rails de paiement interbancaires comme SEPA et CORE ainsi que la gestion des liquidités saisonnières des hôtels. Des entreprises comme les banques centrales et les fournisseurs d'infrastructures financières spécialisées opèrent ici, fournissant une fondation stable aux étapes en aval comme la facturation et les paiements en traitant les fonds initiaux et en gérant les risques de liquidité. Ce rôle est crucial car il assure la disponibilité des fonds pour tous les règlements directs automatisés ultérieurs.

SCORE STRATÉGIQUE : 6.2 (Fort)

DÉFENDABILITÉ (6/10) : Cette étape obtient un score de 6 en défendabilité grâce à des exigences en capital élevées pour les pools de capital et les lignes de crédit, une complexité technique modérée liée aux modèles prédictifs pour les cycles saisonniers hôteliers, une protection IP propriétaire via des modèles d'évaluation sectoriels, des coûts de changement élevés dus aux intégrations bancaires et contrats longs, et des barrières réglementaires fortes comme PSD2 en Europe. Ces facteurs créent des moats structurels qui limitent l'entrée de nouveaux acteurs, car les coûts d'infrastructure et la conformité bancaire rendent la réplication coûteuse et chronophage. Dans le monde réel, cela protège les incumbents comme les banques contre la concurrence fintech naissante.

Source : Europe payment orchestration (gminsights.com)

POTENTIEL DE MARGE (5/10) : Le potentiel de marge est de 5 car le pouvoir de fixation des prix est au taux du marché en raison de la dépendance aux normes bancaires standardisées, la structure de coûts est principalement fixe avec des rails d'infrastructure, et il y a de fortes économies d'échelle via le volume pour les trésoreries multi-sites hôteliers, bien que les marges observées soient inconnues. Cela conduit à des marges modérées typiques de 40-70 % dans les services bancaires infrastructurels, contraintes par la commoditisation des rails de paiement. Les économies d'échelle aident, mais le pricing standardisé limite les premiums.

Source : Ruby product (hotelrunner.com)

CROISSANCE (8/10) : La croissance est évaluée à 8 avec un CAGR de 19-20 % en Europe de 2025 à 2034 pour les plateformes d'orchestration de paiements, une expansion du TAM vers F&B et leisure, et une position en early adopters avec l'adoption croissante des paiements sans contact. Cela indique une fenêtre d'opportunité forte pour les innovations dans la trésorerie hôtelière, driven par la numérisation des paiements. Le marché en croissance rapide offre un potentiel élevé pour les acteurs établis.

Source : Europe payment orchestration (gminsights.com)

COMPAGNIES SPÉCIALISÉES : Banque de France (Fournit les infrastructures de paiement interbancaire pour les flux hôteliers en tant qu'acteur institutionnel dominant) • Ruby (HotelRunner) (Offre une infrastructure financière embarquée pour le travel et l'hôtellerie avec gestion des risques spécialisée).

ÉTAPE INSIGHT : Pour réussir dans cette étape, une entreprise doit posséder des relations solides avec les régulateurs bancaires et un accès à du capital important pour les lignes de crédit, ainsi que des partenariats avec des rails comme SEPA. Le principal risque concurrentiel est la désintermédiation par des fintech embedded qui contournent les banques traditionnelles via des fintech open. Cette étape est attractive pour les investissements en ce moment car sa croissance CAGR élevée et ses barrières réglementaires offrent une stabilité dans un marché en expansion, bien que les marges modérées la rendent plus adaptée aux incumbents qu'aux startups.

ÉTAPE [2] : FACTURATION ET REVENUE MANAGEMENT

Cette étape consiste en la génération automatique de factures, la tarification dynamique basée sur l'IA et la reconnaissance des revenus intégrée aux systèmes de gestion hôtelière (PMS) pour optimiser les indicateurs comme RevPAR et ADR. Des entreprises SaaS spécialisées en IA et en modules de facturation opèrent ici, aidant les hôtels à réduire les délais de settlement des créances (DSO) et à maximiser les revenus saisonniers, tout en fournissant des données précises aux étapes en aval comme les paiements. Son rôle clé est de transformer les données de réservation en revenus monétisables de manière optimisée.

SCORE STRATÉGIQUE : 8.1 (Exceptionnel)

DÉFENDABILITÉ (7.5/10) : Le score de 7.5 provient d'exigences en capital modérées pour développer des modèles prédictifs, d'une complexité technique élevée pour l'underwriting adapté à la saisonnalité hôtelière, d'une IP propriétaire via algorithmes d'IA pricing, d'effets de réseau modérés des données historiques de revenus, de coûts de changement élevés liés à l'intégration PMS, et de barrières réglementaires fortes comme IFRS 15 et TVA fiscale. Ces éléments créent un moat via la spécialisation IA qui est difficile à répliquer rapidement, protégeant contre les entrants génériques. Dans la pratique, cela permet aux leaders de dominer via des données accumulées.

Source : Hospitality revenue management (gminsights.com)

POTENTIEL DE MARGE (8/10) : Avec un score de 8, le pouvoir de pricing premium vient des modules add-on, la structure de coûts est fixe typique du SaaS, et les économies d'échelle fortes pour les chaînes hôtelières scalables, malgré l'absence de marges observées précises. Les marges brutes typiques dépassent 70 % dans le SaaS revenue management grâce à la scalabilité logicielle. Le pricing modulaire permet des revenus récurrents élevés avec coûts variables bas post-développement.

Source : Aiosell modules (aiosell.com)

CROISSANCE (9/10) : Score de 9 grâce à un CAGR de 16-20 % de 2025-2033, une expansion du TAM vers de nouveaux cas d'usage IA analytics, et une position en early adopters avec l'adoption rapide de l'IA. Cela signifie une opportunité massive pour les innovations pricing dans l'hôtellerie en numérisation. La courbe d'adoption accélérée par l'IA drive une croissance explosive.

Source : Hospitality revenue management (gminsights.com)

COMPAGNIES SPÉCIALISÉES : Veridian (Leader en opérations financières IA, réconciliation AR et facturation automatique pour l'hôtellerie) • Atomize (Spécialiste en revenue management IA et pricing dynamique) • Mews (Fournit des modules de facturation intégrés dans son PMS).

ÉTAPE INSIGHT : Le succès nécessite une expertise IA avancée en tarification dynamique et des intégrations PMS fluides, ainsi que des données historiques massives pour entraîner les modèles. Le risque principal est l'érosion par des PMS incumbents intégrant nativement ces fonctionnalités, réduisant la demande pour des add-ons standalone. Cette étape est hautement attractive pour les investissements actuellement en raison de sa combinaison exceptionnelle de croissance IA, marges SaaS élevées et moat technique, positionnant les leaders pour capturer la valeur dans l'optimisation des revenus hôteliers.

ÉTAPE [3] : PAIEMENTS ET RÈGLEMENTS DIRECTS

Cette étape centrale traite les paiements clients et fournisseurs, orchestre les méthodes multiples avec retry et chargebacks, et distribue automatiquement les revenus, formant le cœur des plateformes SaaS pour règlements directs dans l'hôtellerie EU/NA. Des PSP et plateformes d'orchestration spécialisées opèrent ici, réduisant les coûts de transaction pour les hôtels et intégrant avec OTA/PMS pour des flux fluides. Elle joue un rôle pivotal en automatisant les règlements directs vers les étapes de réconciliation.

SCORE STRATÉGIQUE : 8.0 (Exceptionnel)

DÉFENDABILITÉ (8/10) : Score de 8 dû à des capital modéré pour intégrations PSP, complexité technique élevée pour optimisation retry/chargebacks, know-how en algorithmes d'orchestration, effets de réseau forts two-sided hôteliers-PSP, coûts de changement élevés d'intégration, et régulation forte PCI-DSS/PSD2. Ces barrières protègent contre les nouveaux entrants via des réseaux établis et conformité coûteuse. Réellement, cela verrouille les parts de marché pour les plateformes scalables.

Source : Europe payment orchestration (gminsights.com)

POTENTIEL DE MARGE (8/10) : 8 points pour pricing premium avec ARPU 95-500€/mois par hôtel, structure fixe SaaS à faible variable post-dev, économies d'échelle fortes sur volume transactions, sans marges observées précises. Marges typiques >70 % dans SaaS payments grâce à scalabilité. Le pricing par hôtel drive rentabilité haute.

Source : Noovy pricing (noovy.com)

CROISSANCE (8/10) : 8 avec CAGR 19-20 % 2025-2034 (marché de 2.1 à 2.9B USD), TAM growing via sans contact/wallets, early majority adoption. Fenêtre d'opportunité pour orchestration automatisée en hôtellerie. Demande boostée par digitalisation.

Source : Hotel payments orchestration market (dataintelo.com)

COMPAGNIES SPÉCIALISÉES : Mews Payments (Leader EU en paiements intégrés POS/PMS) • Worldline (Solutions paiement dédiées à l'hôtellerie en tant que partenaire global) • Noovy (PMS avec focus paiements).

ÉTAPE INSIGHT : Succès requiert expertise en orchestration multi-méthodes et conformité PCI/PSD2, plus partenariats PSP forts. Risque clé est concurrence des géants comme Oracle intégrant payments nativement. Attractif pour investissements car aligné sur le secteur spécifique avec score exceptionnel, TAM croissant et moats réseau, idéal pour scale rapide.

ÉTAPE [4] : RÉCONCILIATION ET CONFORMITÉ

Cette étape vérifie automatiquement les paiements et revenus multi-canaux, gère chargebacks et assure conformité RGPD/AML, réduisant erreurs et risques pour les hôtels. Des outils SaaS de réconciliation et RPA opèrent ici, fournissant des données propres aux intégrations aval et optimisant les contrôles internes. Elle est essentielle pour la fiabilité des flux financiers automatisés.

SCORE STRATÉGIQUE : 6.5 (Fort)

DÉFENDABILITÉ (6.5/10) : 6.5 de complexité technique haute pour normalisation données multi-sources, IP propriétaire IA réconciliation, effets réseau modérés data fraude, coûts changement hauts migration données, régulation forte KYC/AML/RGPD/PCI, sans capital élevé. Moat via tech data-heavy empêchant replication facile. Implications : protection contre erreurs manuelles coûteuses.

Source : Veridian AI (veridianlab.com)

POTENTIEL DE MARGE (5.5/10) : 5.5 pour pricing market usage-based, coûts fixes RPA, économies some sur volume réconciliations, sans marges observées. Marges 40-70 % typiques, contraintes par pricing transactionnel. Scalabilité modérée limite premiums.

Source : Docyt pricing (docyt.com)

CROISSANCE (8/10) : 8 avec CAGR 17-20 % Europe retry/chargebacks, TAM growing conformité, early adopters maturité digitale. Opportunité pour automatisation risques. Croissance par régulations strictes.

Source : Payment retry optimization for hotels (growthmarketreports.com)

COMPAGNIES SPÉCIALISÉES : Veridian (Réconciliation AR et prévention fuites pour hôtellerie) • Apidata (Automatisation flux data) • Docyt (Reporting temps réel et month-end auto).

ÉTAPE INSIGHT : Nécessite IA pour matching données complexes et expertise conformité multi-régios. Risque structurel : consolidation par ERP giants absorbant outils standalone. Attractif modérément car bonne croissance conformité et moat tech, mais marges inférieures rendent prioritaire pour niches risques.

ÉTAPE [5] : INTÉGRATION ET ORCHESTRATION

Cette étape connecte PMS/ERP/POS via APIs, orchestre le stack financier global pour interopérabilité écosystèmes hôteliers. Leaders PMS/ERP et marketplaces API opèrent ici, habilitant l'automatisation end-to-end. Rôle critique pour lier upstream payments à downstream analytics.

SCORE STRATÉGIQUE : 7.2 (Fort)

DÉFENDABILITÉ (6/10) : 6 de capital modéré connecteurs multi-ERP, complexité haute normalisation ISO 20022/SWIFT, effets réseau forts écosystème PMS/PSP, coûts changement hauts (18 mois implémentation), sans IP/régulation majeurs. Moat marketplace protège via partners. Réel : lock-in clients via intégrations profondes.

Source : Hotel PMS market (gminsights.com)

POTENTIEL DE MARGE (8/10) : 8 pour pricing premium modular 150-500€/mois, coûts fixes cloud APIs, économies fortes spreading dev costs. Marges >70 % SaaS typiques. Scalable pour chaînes.

Source : Aiosell modules (aiosell.com)

CROISSANCE (8/10) : 8 avec CAGR ~20 % PMS, TAM new embedded integrations, mainstream cloud adoption. Fenêtre pour fintech embedded. Expansion par APIs ouvertes.

Source : Hotel PMS market (gminsights.com)

COMPAGNIES SPÉCIALISÉES : Oracle Hospitality (ERP/PMS intégrés leader) • Mews Marketplace (Orchestration API) • Shiji Group (Intégrations ERP/POS).

ÉTAPE INSIGHT : Succès exige vaste réseau partners PMS et expertise APIs standards. Risque : standardisation open APIs érodant moats propriétaires. Attractif pour investissements car hautes marges/croissance et pivot scalability, surtout avec embedded fintech trend.

ÉTAPE [6] : PILOTAGE DE LA PERFORMANCE ET SUPPORT

Cette étape aval fournit tableaux de bord FP&A, analytics RevPAR et support client pour optimisation continue et rétention dans l'infrastructure financière hôtelière. Outils BI et services support SaaS opèrent ici, utilisant données upstream pour insights actionnables. Rôle final : maximiser ROI via monitoring.

SCORE STRATÉGIQUE : 3.2 (Faible)

DÉFENDABILITÉ (2/10) : Seulement 2 de complexité modérée ETL KPI, know-how modèles what-if, sans capital/réseau/changement/régulation. Faible moat car commoditisé. Facile replication par core platforms.

Source : Docyt pricing (docyt.com)

POTENTIEL DE MARGE (4/10) : 4 pour pricing market bundled, coûts mixed support variable, économies some shared. Marges <40 % typiques support. Contraint par commodité.

Source : Veridian AI (veridianlab.com)

CROISSANCE (4/10) : 4 avec CAGR 16 % global FP&A hospitality, TAM stable, maturity legacy. Peu d'opportunité nouvelle. Courbe saturée.

Source : Docyt pricing (docyt.com)

COMPAGNIES SPÉCIALISÉES : Docyt (Reporting real-time BI hôtellerie) • Veridian (Dashboards performance) • Shiji (BI dans ERP hôtelier).

ÉTAPE INSIGHT : Besoin d'UX intuitive et support 24/7 multilingue pour rétention. Risque : absorption par upstream vendors gratuits. Peu attractif investissement car faible défendabilité/croissance ; utile accessoire pas core value.

Top 3 Positions Stratégiques

Vue d'ensemble des meilleures positions stratégiquesCette analyse utilise la formule pondérée (Défendabilité 40 %, Marge 35 %, Croissance 25 %) appliquée à la chaîne de valeur de l'infrastructure financière automatisée pour l'hôtellerie, couvrant de la trésorerie aux analytics. Les trois meilleures positions se distinguent par un équilibre exceptionnel de moats techniques/réseaux, marges SaaS premium et croissance CAGR >19 % driven par IA et régulations comme PSD2. Elles offrent les retours les plus élevés pour investisseurs targeting scalability EU/NA.

RANG 1 : ÉTAPE [2] — FACTURATION ET REVENUE MANAGEMENT

SCORE STRATÉGIQUE : 8.1

Raisonnement Stratégique : Cette étape score le plus haut grâce à sa défendabilité modérée-élevée (7.5) via IP IA et complexité pricing saisonnier, marges premium (8) SaaS scalables, et croissance exceptionnelle (9) CAGR 16-20 % IA-driven. Structurellement, elle crée un avantage pour incumbents via data moats historiques, capturant valeur upstream de bookings vers revenus optimisés. Compétitivement, leaders comme Veridian dominent car hôtels priorisent RevPAR dans saisonnalité ; timing parfait avec adoption IA early adopters et expansion analytics. Cela positionne les investissements pour 3x+ returns via pricing dynamique automatisée.

Preuves Clés Soutenant : :

— Le marché hospitality revenue management croît à 16-20 % CAGR 2025-2033 grâce à l'IA pricing ; cela prouve l'opportunité massive pour moats data-driven dans optimisation RevPAR hôtelier. (Source: Hospitality revenue management — gminsights.com)

— Modules add-on pricing permettent premiums 150-500€/mois ; confirme hautes marges scalables spécifiques à ce stage SaaS. (Source: Aiosell modules — aiosell.com)

RANG 2 : ÉTAPE [3] — PAIEMENTS ET RÈGLEMENTS DIRECTS

SCORE STRATÉGIQUE : 8.0

Raisonnement Stratégique : Score élevé par défendabilité haute (8) réseaux two-sided et PSD2/PCI, marges premium (8) ARPU par hôtel, croissance forte (8) TAM 2.9B USD CAGR 19 %. Avantage structurel pour plateformes orchestration core du secteur spécifique, verrouillant flux transactionnels. Dynamics : concurrence modérée car intégrations complexes favorise scaleurs ; timing idéal avec digitalisation payments sans contact EU/NA. Investir ici capture règlements directs automatisés essentiels.

Preuves Clés Soutenant : :

— Marché hotel payments orchestration passe de 2.1B à 2.9B USD CAGR 19-20 % ; valide croissance explosive pour retry/chargebacks hôtels. (Source: Hotel payments orchestration market — dataintelo.com)

— ARPU 95-500€/mois par hôtel via pricing modular ; prouve pouvoir pricing et marges élevées dans hôtellerie. (Source: Noovy pricing — noovy.com)

RANG 3 : ÉTAPE [5] — INTÉGRATION ET ORCHESTRATION

SCORE STRATÉGIQUE : 7.2

Raisonnement Stratégique : Bon score via défendabilité modérée (6) réseaux marketplace APIs, marges hautes (8) cloud scalable, croissance (8) PMS CAGR 20 % embedded. Avantage : hub interopérabilité reliant stack financier, moat via partners écosystème. Compétitif : Oracle/Mews dominent mais ouvert à niches ; timing avec trend embedded fintech pour chaînes hôtels. Position attractive pour scale via APIs.

Preuves Clés Soutenant : :

— Marché hotel PMS croît ~20 % CAGR avec adoptions cloud ; confirme demande intégrations financières. (Source: Hotel PMS market — gminsights.com)

— Expansion TAM embedded fintech en property management ; prouve opportunité orchestration APIs scalables. (Source: Embedded Fintech PMS — insights.flagshipadvisorypartners.com)

Tendances du marché

INTELLIGENCE MARCHÉ : Orchestration paiements hôteliers explose

1. Catalyseur de marché & trajectoire

- L'adoption des paiements PAI, l'intégration PMS/ERP et l'unification européenne des paiements via Wero/EPI structurent le passage d'une gestion manuelle fragmentée des paiements hôteliers à une automatisation des règlements directs et de la distribution, accélérée par les pressions post-COVID et l'essor des wallets numériques. (lien)

- Le TAM mondial atteint 2,9 milliards USD en 2024 avec un CAGR de 19-20% jusqu'en 2034, tandis que le SAM européen s'élève à 0,85 milliard USD (29% du TAM), révélant une accélération rapide et massive vers l'automatisation financière dans l'hôtellerie. (lien) (lien)

2. Chaîne de valeur & points de contrôle

- L'étape Paiements et règlements directs est devenue le goulet d'étranglement critique, car elle orchestre les transactions multi-méthodes avec retry et chargebacks au cœur du secteur spécifique, reliant upstream trésorerie à downstream réconciliation dans un marché fragmenté sans MQ dédié.

- Cette étape détient un pouvoir de定价 disproportionné avec un score stratégique de 8.0 (défendabilité 8 via réseaux two-sided et PSD2/PCI, marges 8 via ARPU 95-500€/mois par hôtel), surpassant les autres grâce à sa centralité dans l'automatisation des flux transactionnels hôteliers scalables. (lien)

3. Déplacement concurrentiel

- Les acteurs FP&A généralistes comme Workday, SAP NetSuite et OneStream perdent du terrain via obsolescence structurelle dans un paysage fragmenté à 15-20 fournisseurs spécialisés en orchestration de paiements.

- L'absence de Magic Quadrant dédié et le manque de spécialisation hôtelière (pas d'intégration PMS/ERP native ni focus sur retry/chargebacks) les rendent inadaptés aux besoins automatisés post-COVID et wallets/EPI, migrant la valeur vers des SaaS verticaux. (lien)

4. Économie unitaire & captation de valeur

- Le pool de profits se déplace vers les étapes à hautes marges SaaS (8/10 pour Facturation et revenue management, Paiements et règlements directs, Intégration et orchestration), avec expansion via pricing modulaire et scalabilité, tandis que Trésorerie (5/10) et Pilotage (4/10) subissent une compression par commoditisation et coûts variables.

- Le modèle SaaS abonnement par propriété (ARPU 1 140-3 000 € annuels, modulable paiements/comptabilité) capture la valeur émergente, car sa structure fixe scalable et conformité PSD2 s'aligne sur la croissance 19-20% CAGR et besoins multi-sites hôteliers (17 000 unités France proxy). (lien) (lien)

Acteurs de la chaîne de valeur

FINANCEMENT ET GESTION DE TRÉSORERIE

Banque de France

T1_Global_Giant

FR

🟦

Diff: 10

- La Banque de France, en tant qu'acteur institutionnel, surveille les infrastructures des systèmes de paiement (SEPA/CORE), un rôle crucial pour la stabilité financière. Elle ne participe pas aux rondes de financement comme une entreprise classique, et n'a pas de capitalisation boursière ou de stratégie de fusions-acquisitions (F&A) au sens commercial. Son objectif est de fournir les infrastructures de base pour les flux de trésorerie et les règlements initiaux. Plus d'informations peuvent être trouvées ici : https://www.banque-france.fr/fr/stabilite-financiere/mandat-stabilite-financiere/surveiller-infrastructures-systemes-paiement?utm_source=openai (lien)

- Institutionnelle surveillance SEPA/CORE stabilité paiements ; différenciation 10.

- Pas F&A commerciale.

- EPI/Wero européens ; macro open banking.

Ruby (HotelRunner)

T5_Niche

🟩

Diff: 6

- Ruby est un produit de HotelRunner qui se concentre sur l'infrastructure financière embarquée pour l'industrie du voyage et de l'hôtellerie, incluant la gestion des risques. Il n'y a pas d'information publique sur des rondes de financement distinctes pour Ruby, ni de capitalisation boursière ou de trésorerie. Il n'y a pas de stratégie de fusions-acquisitions (F&A) ou d'activité de brevets spécifique pour Ruby en 2024-2025. Plus d'informations peuvent être trouvées ici : https://hotelrunner.com/en/products/ruby/?utm_source=openai (lien)

- Infra financière embedded travel/hôtellerie gestion risques.

- Produit HotelRunner, pas autonome/F&A.

- macro trésorerie 6.2.

Folio

T5_Niche

$5M

🟩

Diff: 3

- Folio est une entreprise privée non cotée en bourse. Les données précises sur les rondes de financement antérieures à 2024-2025 sont limitées. L'entreprise n'a pas de stratégie de fusions-acquisitions (F&A) divulguée, ni de brevets répertoriés. Elle se concentre sur l'amélioration de la profitabilité via l'intégration et l'automatisation des flux financiers pour l'hôtellerie. Plus d'informations peuvent être trouvées ici : https://www.tryfolio.io/ (lien)

- Folio centralise flux financiers hôtels via IA analyse/planification ; adoption croissante 2024-2025 post-HITEC.

- Données financement limitées pré-2024-2025, privée sans F&A/brevets ; confiance basse, différenciation 3 défaut.

- Docyt, pré-Série B 12M USD IA compta (79M cash), chevauche automation ; macro compression trésorerie (score 5/10) expose Folio à commoditisation.

Trevium

T6_Micro

🟦

Diff: 5

- Il n'y a pas de rondes de financement ni de capitalisation boursière ou de trésorerie spécifiques à Trevium. Trevium est une ligne de produit interne plutôt qu'une entité financée autonome. Il n'y a pas de stratégie de fusions-acquisitions (F&A) ou d'activité de brevets spécifique pour 2024-2025. Plus d'informations peuvent être trouvées ici : https://hospitality-on.com/en/marketing/trevium-s4bts-new-house-financial-platform-business-travel?utm_source=openai (lien)

- Ligne produit interne, pas financement autonome/F&A.

- Ruby HotelRunner embedded finance ; macro trésorerie compression.

FACTURATION ET REVENUE MANAGEMENT

Veridian

T6_Micro

$1M

🟩

Diff: 3

- Une entité appelée Veridian (segment Fire + Safety) a été acquise par Lakeland Industries pour 25 millions de dollars US le 16 décembre 2024. Une autre entité, Veridian Solutions, a été acquise par Nexon Asia Pacific avant 2021. De multiples entités portent un nom similaire, elles sont distinctes. L'analyse des signaux faibles pour 'Veridian' pertinent au secteur hôtelier est impactée par la présence de multiples entreprises portant des noms similaires. La 'Veridian' pertinente au secteur est un système d'exploitation financier qui automatise les workflows et rapports financiers pour les chaînes hôtelières et les propriétés multiples. Plus d'informations peuvent être trouvées ici : https://www.marketscreener.com/quote/stock/LAKELAND-INDUSTRIES-INC-9842/news/Lakeland-Industries-Fire-Safety-Completes-Acquisition-of-Veridian-Form-8-K-48602856/?utm_source=openai, https://www.arnnet.com.au/article/1256487/nexon-asia-pacific-acquires-veridian-solutions.html?utm_source=openai, https://www.trademarkelite.com/trademark/trademark-detail/79433990/VERIDIAN?utm_source=openai, https://www.veridianlab.com/ (lien)

- Veridian OS financier automatise workflows/rapports chaînes hôtels.

- Signaux impactés confusion noms similaires/acquisitions autres Veridian ; données très limitées, confiance basse.

- Atomize, revenue mgmt IA, chevauche facturation ; macro migration valeur vers SaaS hauts scores menace.

Atomize

T5_Niche

SE

$1M

🟩

Diff: 7

- Atomize est spécialisé dans le revenue management et le pricing dynamique basé sur l'IA. Il n'y a pas d'informations sur des rondes de financement, la capitalisation boursière, la trésorerie ou une stratégie de fusions-acquisitions (F&A) spécifiques à 2024-2025. L'entreprise met en avant ses algorithmes d'IA pour l'optimisation des revenus hôteliers. Plus d'informations peuvent être trouvées ici : https://www.gminsights.com/industry-analysis/hospitality-revenue-management-and-pricing-analytics-market?utm_source=openai (lien)

- Revenue mgmt/pricing IA dynamique hôtels.

- Pas financement/F&A divulgué ; signaux limités.

- Veridian facturation ; macro stage 2 8.1 dominant.

PAIEMENTS ET RÈGLEMENTS DIRECTS

Worldline

T2_Large

FR

$2000M

🟥

Diff: 6

- Worldline a refinancé ses lignes de crédit avec une nouvelle facilité de 1,125 milliard d'euros en juillet 2024. L'entreprise a annoncé la cession stratégique envisagée de son périmètre Mobility & e-Transactional Services (MeTS) pour environ 400 millions d'euros en juillet 2025. Worldline est cotée en bourse (Euronext: WLN) avec une capitalisation boursière fluctuant entre 600 et 700 millions d'euros en 2024-2025. Sa trésorerie et ses équivalents sont estimés entre 1,7 et 2 milliards d'euros. Worldline a réalisé des acquisitions notables autour de SoftPos S.A. en 2024 et Credem en 2025. Pierre-Antoine Vacheron a été nommé PDG le 1er mars 2025. Plus d'informations peuvent être trouvées ici : https://investors.worldline.com/fr/home/actualites-et-evenements/communiques-financiers/2024/pr-2024_07_05_01?utm_source=openai, https://uk.advfn.com/stock-market/EURONEXT/WLN/financials?utm_source=openai, https://www.macrotrends.net/stocks/charts/WWLNF/worldline/cash-on-hand?utm_source=openai, https://dwfgroup.com/en/news-and-insights/press-releases/2024/11/dwf-advises-worldline?utm_source=openai, https://teleborsa.it/News/2025/02/26/worldline-conti-sotto-le-attese-pierre-antoine-vacheron-nuovo-ceo-53.html?utm_source=openai (lien)

- Refinancement 1.125B EUR 2024, cession MeTS 400M EUR 2025, acq SoftPos/Credem ; trésorerie 1.7-2B EUR, T2 large.

- Cap boursière 600-700M EUR fluctuante.

- Acquisition → Horago: Worldline Hunter 2000M absorbe T6 Horago (1M) ; weak_signals acq récentes + paiements multicanaux, Horago IA-native paiements QR ; étend hôtellerie, macro ARPU 95-500€/hôtel.

- Adyen/Stripe cash massif ; macro consolidation painful.

- Worldline comble son gap d'exposition à l'hôtellerie F&B IA-native en acquérant Horago pour étendre sa couverture des paiements multicanaux dans la restauration hôtelière

Stripe

T1_Global_Giant

US

$1100M

🟥

Diff: 9

- Stripe, une entreprise privée, a effectué une vente secondaire de liquidité en mars 2025. Sa dernière levée de fonds primaire significative a été une Série I de 6,5 milliards de dollars US en mars 2023 à une valorisation post-argent de 50 milliards de dollars US. Les valorisations sur le marché privé en 2024-2025 ont varié entre 90 et 110 milliards de dollars US. Stripe a une stratégie de fusions-acquisitions (F&A) active, ayant acquis Bridge Network en février 2025 pour 1,1 milliard de dollars US, et d'autres acquisitions/participations plus petites. L'entreprise investit activement dans l'IA et l'infrastructure de paiement. Plus d'informations peuvent être trouvées ici : https://assets.ctfassets.net/f1df9zr7wr1a/3LAj6RXCQHzLV8jTISmNur/4b3688a7f47f94c921df7d1d0d467499/stripe.pdf?utm_source=openai, https://cbinsights.com/company/stripe/financials?utm_source=openai, https://www.axios.com/2023/03/15/stripe-50-billion?utm_source=openai, https://techcrunch.com/2025/02/27/stripe-finalizes-tender-sale-at-a-91-5b-valuation-says-payment-volumes-grew-to-1-4t-in-2024/?utm_source=openai, https://www.summit-ventures.net/company/stripe/?utm_source=openai, https://fintechmagazine.com/articles/stripe-completes-us-1-1bn-bridge-acquisition?utm_source=openai, https://www.owler.com/company/stripe/acquisitions?utm_source=openai, https://sacra.com/research/stripe?utm_source=openai (lien)

- Privée valo 90-110B USD, acq Bridge 1.1B feb 2025 ; IA/infra paiements.

- Dernière primaire Série I 2023.

- Acquisition → Canary Technologies: Stripe Hunter 1100M absorbe T4 Canary (16M, mais scaleup) ; weak_signals Stripe F&A active IA/paiements, Canary algorithme fraude IA hôtelière ; étend vertical hospitality, macro orchestration 19% CAGR.

- Worldline/Adyen européens ; macro ralentissement M&A.

- Stripe vs. Mews : compétition pour l'acquisition de Canary Technologies et son algorithme propriétaire de prévention des fraudes dans l'hôtellerie IA

IXOPAY

T4_ScaleUp

$20M

🟥

Diff: 7

- IXOPAY a fusionné avec TokenEx le 17 avril 2024, formant 'IXOPAY, une société TokenEx'. Brady Harris a été nommé PDG le 3 juin 2024. IXOPAY a également acquis Congrify en 2025 pour intégrer des analyses basées sur l'IA. L'entreprise est privée et n'a pas de capitalisation boursière ni de trésorerie divulguée publiquement. Sa stratégie est d'étendre ses capacités par des acquisitions stratégiques qui complètent l'orchestration des paiements avec la tokenisation, la sécurité des données, les informations d'IA et la conformité. Le portefeuille de brevets n'est pas publiquement annoncé. Plus d'informations peuvent être trouvées ici : https://www.ixopay.com/en/news/ixopay-and-tokenex-merger-a-new-era-in-payment-optimization, https://www.ixopay.com/news/ixopay-appoints-brady-harris-as-ceo-to-drive-global-payments-growth, https://www.ixopay.com/company/about-us, https://cbinsights.com/company/ixopay?utm_source=openai (lien)

- Fusion TokenEx 2024, acq Congrify 2025 IA ; stratégie acq complémentaires tokenisation/sécurité.

- Privée sans cap/trésorerie divulguée.

- Worldline acq actives ; macro retry/chargebacks expose.

Mews

T4_ScaleUp

CZ

$35M

🟥

Diff: 7

- Mews a démontré une forte activité de financement avec une ronde de Série D de 110 millions de dollars US le 4 mars 2024, suivie d'une Série E de 75 millions de dollars US le 4 mars 2025, et des rapports d'un événement de financement de 300 millions de dollars US en janvier 2026. L'entreprise a également acquis Flexkeeping en 2024, une solution de gestion de l'entretien ménager, pour étendre ses capacités d'automatisation des opérations hôtelières. Ces actions signalent une croissance agressive, un fort soutien des investisseurs, et une stratégie d'expansion de l'écosystème via des acquisitions. La société met l'accent sur un vaste réseau de partenaires et une approche d'intégration d'abord. Plus d'informations peuvent être trouvées ici : https://www.prnewswire.com/news-releases/mews-raises-110m-to-accelerate-cloud-technology-in-hospitality-302078542.html?utm_source=openai, https://www.cbinsights.com/company/mews-1/financials?utm_source=openai, https://www.owler.com/company/mewssystems/funding?utm_source=openai (lien)

- Mews démontre une croissance financière exceptionnelle avec une levée de fonds en Série D de 110 millions de dollars US le 4 mars 2024, suivie d'une Série E de 75 millions de dollars US le 4 mars 2025, et des indications d'un financement supplémentaire de 300 millions de dollars US en janvier 2026, ce qui reflète un fort soutien des investisseurs et une capacité à attirer des capitaux massifs pour soutenir son expansion. L'acquisition de Flexkeeping en 2024, une solution de gestion de l'entretien ménager, étend concrètement ses capacités d'automatisation des opérations hôtelières, illustrant une stratégie proactive de croissance inorganique. L'entreprise met l'accent sur un vaste réseau de partenaires et une approche d'intégration en premier, renforçant sa position comme plateforme unifiée pour les hôtels, avec une taille de type ScaleUp (T4) et un score de différenciation de 7, ces métriques structurelles étant étayées par des signaux de marché de haute confiance.

- Bien que les signaux indiquent une croissance agressive, l'intensité des levées de fonds successives et l'acquisition récente pourraient entraîner une dépendance accrue aux investisseurs pour financer l'intégration de Flexkeeping et l'expansion de l'écosystème, potentiellement exerçant une pression sur la trésorerie opérationnelle si les revenus ne scalent pas aussi rapidement. Les dépendances listées envers la facturation et le revenue management ainsi que l'intégration et l'orchestration soulignent une vulnérabilité structurelle si ces volets upstream ne sont pas maîtrisés, bien que cela soit inféré partiellement de la structure et non directement des signaux faibles.

- Acquisition → Hotelverse: Mews, avec sa stratégie d'expansion de l'écosystème via des acquisitions comme Flexkeeping signalée dans ses weak_signals, et une capacité d'acquisition de 35 millions USD suffisante pour absorber une entreprise de taille niche (T5) comme Hotelverse (capacité estimée à 1 million USD), pourrait acquérir Hotelverse pour intégrer ses jumeaux numériques et son infrastructure de paiements directs dans la plateforme unifiée de Mews ; les weak_signals de Hotelverse mettent en avant un focus sur l'accès piloté aux données et la flexibilité par rapport aux OTA, complétant parfaitement l'approche d'intégration d'abord de Mews et renforçant l'automatisation hôtelière face à l'explosion de l'orchestration des paiements décrite dans la tendance macro.

- Alliance → Katanox: Les weak_signals de Mews soulignent un vaste réseau de partenaires et une approche d'intégration en premier, tandis que ceux de Katanox mettent en avant des partenariats et une stratégie produit/marché axée sur les connexions directes éliminant les intermédiaires ; une alliance permettrait à Mews d'intégrer les paiements compte-à-compte automatisés de Katanox dans son écosystème, exploitant la croissance du marché des paiements directs hôteliers (TAM 2,9 milliards USD, CAGR 19-20%) pour consolider leur position commune dans l'étape des paiements et règlements directs.

- Canary Technologies, opérant dans la même étape des paiements et règlements directs avec une Série D de 80 millions USD en juin 2025 et un focus sur l'IA hôtelière et la prévention des fraudes (réduction de 90% des rétrofacturations), représente un rival direct dont les weak_signals montrent une expansion mondiale stable qui pourrait éroder la part de marché de Mews dans l'automatisation des flux financiers hôteliers ; de plus, la tendance macro met en lumière l'adoption accélérée des paiements PAI et l'unification européenne via Wero/EPI, exposant Mews, dépendant d'intégrations PMS/ERP, à des disruptions si ses partenaires ne s'alignent pas rapidement sur ces nouveaux rails, mécaniquement augmentant les coûts de retry et chargebacks non optimisés.

- Mews comble son gap de paiements directs en acquérant Hotelverse : intégration des jumeaux numériques et de l'infrastructure de réservation directe dans la plateforme unifiée

- Alliance stratégique Mews-Katanox : intégration des paiements compte-à-compte automatisés de Katanox dans l'écosystème Mews pour dominer les paiements directs hôteliers

- Course à l'acquisition de Katanox : Oracle Hospitality et Mews en compétition pour intégrer la connectivité A2A et les licences PSD2 dans leurs écosystèmes respectifs

- Siège de la forteresse Canary Technologies : Mews consolide un écosystème unifié qui menace d'éroder le positionnement défensif de Canary dans l'orchestration des paiements hôteliers

- Stripe vs. Mews : compétition pour l'acquisition de Canary Technologies et son algorithme propriétaire de prévention des fraudes dans l'hôtellerie IA

- Effet d'étau sur Katanox : Oracle Hospitality et Mews compriment l'espace de survie indépendante de la startup via intégrations natives et pression d'acquisition

- Stratégie de roll-up de Mews : acquisition séquentielle de Hotelverse et Katanox pour construire la plateforme hôtelière unifiée la plus complète de l'écosystème des paiements directs

- Effet domino sur Tebi : l'expansion agressive de l'écosystème Mews via acquisitions et partenariats force Tebi à réagir stratégiquement pour préserver sa proposition de système financier tout-en-un

Tebi

T4_ScaleUp

DE

$6M

🟩

Diff: 8

- Tebi a annoncé une ronde de Série A de 20 millions d'euros le 15 octobre 2024, menée par Index Ventures, son premier financement institutionnel. En juin 2025, l'entreprise a levé 30 millions d'euros supplémentaires, portant le financement total à 56 millions d'euros. Tebi se concentre sur le développement de sa plateforme opérationnelle tout-en-un pour l'hôtellerie. L'entreprise n'a pas divulgué de stratégie de fusions-acquisitions (F&A) publiquement ni d'activité de brevets spécifique pour 2024-2025. Plus d'informations peuvent être trouvées ici : https://www.tebi.com/blog/series-a?utm_source=openai, https://fintech.global/2025/06/10/tebi-lands-e30m-to-reshape-hospitality-operations/?utm_source=openai (lien)

- Tebi a réalisé une Série A de 20 millions d'euros le 15 octobre 2024 menée par Index Ventures, suivie de 30 millions d'euros supplémentaires en juin 2025, totalisant 56 millions d'euros, son premier financement institutionnel marquant une traction forte et une taille ScaleUp (T4) avec différenciation de 8 grâce à son système d'exploitation financier tout-en-un pour l'hôtellerie, soutenu par CapitalG d'Alphabet.

- Aucune stratégie de fusions-acquisitions ou activité de brevets n'est divulguée publiquement dans les weak_signals, indiquant un focus exclusif sur le développement organique de la plateforme, ce qui pourrait limiter l'expansion rapide dans un marché à CAGR 19-20% ; la capacité d'acquisition de 6 millions USD est structurellement modeste pour une posture opportuniste.

- Mews, rival dans les paiements directs avec acquisitions et réseau vaste, pourrait absorber des parts via son écosystème, comme ses weak_signals le montrent avec Flexkeeping ; la tendance macro sur l'orchestration explosive expose Tebi, dépendant de facturation/revenue management, à des risques si les paiements directs (goulet critique score 8.0) ne s'intègrent pas seamless, mécaniquement augmentant les délais de règlements.

- Effet domino sur Tebi : l'expansion agressive de l'écosystème Mews via acquisitions et partenariats force Tebi à réagir stratégiquement pour préserver sa proposition de système financier tout-en-un

Hotelverse

T5_Niche

ES

$1M

🟩

Diff: 7

- Hotelverse a levé 5 millions d'euros en early growth en 2023, avec le soutien d'investisseurs tels que Ged Conexo, Faraday Eoniq, Sabadell et Archipelago Next. L'entreprise propose des jumeaux numériques pour l'expérience de réservation et intègre les paiements directs dans l'infrastructure digitale hôtelière. Son focus est sur l'accès piloté aux données et la flexibilité par rapport aux OTA. Plus d'informations peuvent être trouvées ici : https://hotelverse.com/ (lien)

- Hotelverse a levé 5 millions d'euros en early growth en 2023 avec des investisseurs comme Ged Conexo et Sabadell, positionnant son innovation en jumeaux numériques pour l'expérience de réservation et intégration de paiements directs, offrant flexibilité vs OTA et accès piloté aux données, avec une taille niche (T5) et différenciation 7 (confiance moyenne).

- Les weak_signals sont limités à un financement early de 2023 sans mises à jour 2024-2025, indiquant une possible stagnation traction ; données de confiance moyenne sur le profil stratégique, ce point repose sur positionnement structurel avec incertitude significative.

- Katanox, dans la même étape, avec plateforme éliminant intermédiaires et paiements compte-à-compte via une connexion unique, chevauche le focus paiements directs d'Hotelverse ; macro tendance sur unification paiements via Wero/EPI menace les infrastructures digitales comme les jumeaux numériques si non adaptées aux nouveaux rails, risquant obsolescence mécanique des flux OTA-alternatifs.

- Mews comble son gap de paiements directs en acquérant Hotelverse : intégration des jumeaux numériques et de l'infrastructure de réservation directe dans la plateforme unifiée

- Stratégie de roll-up de Mews : acquisition séquentielle de Hotelverse et Katanox pour construire la plateforme hôtelière unifiée la plus complète de l'écosystème des paiements directs

Katanox

T5_Niche

UK

$1M

🟩

Diff: 8

- Katanox a levé une ronde de démarrage d'environ 5 millions de dollars US en 2022, avec un financement total de 5,7 millions de dollars US. L'entreprise n'a pas eu de nouvelles rondes de financement publiquement rapportées en 2024 ou 2025, ni de capitalisation boursière ou de trésorerie divulguée. Il n'y a pas de plan de fusions-acquisitions (F&A) publié ni d'activité de brevets spécifique. Le PDG Mendel Senf a discuté de partenariats et de la stratégie produit/marché, mettant l'accent sur les aspects produits et partenariats plutôt que sur les plans de fusions-acquisitions ou de levée de fonds. Plus d'informations peuvent être trouvées ici : https://www.seedtable.com/startups/katanox?utm_source=openai, https://phocuswire.com/phocuswright-conference-2024-launch-innovator-katanox?utm_source=openai, https://support.katanox.com/what-is-katanox?utm_source=openai (lien)

- Katanox a levé environ 5 millions de dollars US en seed en 2022 (total 5,7 millions USD), démontrant une traction initiale ; sa plateforme unique relie paiements, règlements et réservations éliminant intermédiaires via une connexion directe à des centaines de partenaires, avec IA pour opérations autonomes, score différenciation 8 élevé ; expertise fondateur Paul Beukers d'Adyen (gestion comptes easyJet/Lufthansa, produit Insights), score exécution 90/100 ; partenariats récents Travelodge/Oracle/Selfbook accélèrent connectivité ; licences PSD2/FCA facilitent expansion UK/Europe ; position stage 3 chaîne valeur score 8.0 exceptionnel.

- Pas de nouvelles rondes 2024-2025 ni trésorerie divulguée, limitant cash face expansion internationale (financement seed 6M USD insuffisant) ; absence revenus publics précis (est. 2,7M USD annuels) ; stratégie croissance sur partenariats sans M&A divulguée ; structure remote-first 50-150 employés à scaler culturellement ; leadership fondateur score 75/100 focalisé individuel vs équipes.

- Alliance → Oracle Hospitality: Weak_signals Katanox mettent en avant partenariats (Travelodge, Oracle déjà mentionné contextuellement) et connectivité unique à partenaires via IA autonome ; Oracle Hospitality, avec stratégie cloud/IA/partenariats (weak_signals), complémenterait par intégration PMS/ERP native ; alliance exploite TAM 2,9B USD CAGR 19-20%, Katanox Capital pour avances fonds, remplaçant VCC par A2A dans écosystème Oracle, hubs NY/Londres ouvrant NA/UK ; capacité opportuniste mutuelle sans M&A forcé.

- Exit → Mews: Mews Hunter 35M USD (acq Flexkeeping signalée), capacité absorbe T5 Niche Katanox (1M USD) ; weak_signals Mews expansion écosystème via acq/intégrations, Katanox paiements compte-à-compte comble gap ; chevauchement stage 3 paiements directs, Katanox PSD2/FCA + expertise Adyen booste Mews vs OTA ; macro goulet paiements score 8.0 justifie consolidation pour orchestration unifiée.

- Mews et Worldline concurrents directs stage 3 paiements (weak_signals Mews acq/agressive croissance, Worldline acq SoftPos/Credem) chevauchent élimination intermédiaires ; Oracle Hospitality intégrations natives érodent besoin tiers (weak_signals focus cloud/IA) ; changements Wero/EPI disruptent rails actuels (macro tendance) ; ralentissement travel réduit volumes B2B ; dépendance intégrations PMS risque ruptures partenariats clés, mécaniquement épuisant cash seed si DSO non réduit.

- Alliance stratégique Mews-Katanox : intégration des paiements compte-à-compte automatisés de Katanox dans l'écosystème Mews pour dominer les paiements directs hôteliers

- Course à l'acquisition de Katanox : Oracle Hospitality et Mews en compétition pour intégrer la connectivité A2A et les licences PSD2 dans leurs écosystèmes respectifs

- Effet d'étau sur Katanox : Oracle Hospitality et Mews compriment l'espace de survie indépendante de la startup via intégrations natives et pression d'acquisition

- Katanox comme actif Kingmaker : ses licences PSD2/FCA, expertise Adyen et connectivité A2A en font la cible d'acquisition ou d'alliance la plus stratégique de l'écosystème des paiements hôteliers directs

- Stratégie de roll-up de Mews : acquisition séquentielle de Hotelverse et Katanox pour construire la plateforme hôtelière unifiée la plus complète de l'écosystème des paiements directs

Horago

T6_Micro

$1M

🟩

Diff: 7

- Horago opère comme une plateforme technologique hôtelière pour la commande par QR, les paiements et l'expérience client, avec un accent sur les lieux de vie et l'analyse en temps réel. Une 'Offre de F&A' a été signalée en avril 2025 par GetLatka, mais sans montants ou termes divulgués. Il n'y a pas de rondes de financement publiquement rapportées pour 2024-2025, ni de capitalisation boursière ou de trésorerie publiée. L'entreprise met l'accent sur sa plateforme nativement basée sur l'IA et ses intégrations de partenaires. Plus d'informations peuvent être trouvées ici : https://www.horago.com/es/?utm_source=openai, https://getlatka.com/companies/horago.com/vs/yelda?utm_source=openai, https://www.crunchbase.com/organization/horago?utm_source=openai (lien)

- Horago opère une plateforme IA-native pour commandes QR, paiements et expérience client avec analyses temps réel ; 'offre F&A' signalée avril 2025 ; focus intégrations partners.

- Aucune ronde financement 2024-2025 divulguée, trésorerie non publiée ; données confiance basse, profil stratégique par défaut avec incertitude significative ; taille micro (T6) limite scaling.

- Canary Technologies, focus IA hôtelière/paiements sécurisés (Série D 80M), chevauche expérience client/analyses ; macro explosion orchestration expose Horago à consolidation par scaleups si intégrations non scalées, mécaniquement compressant ARPU dans paiements directs.

- Worldline comble son gap d'exposition à l'hôtellerie F&B IA-native en acquérant Horago pour étendre sa couverture des paiements multicanaux dans la restauration hôtelière

ROH

T5_Niche

$1M

🟩

Diff: 3

- ROH a clôturé une ronde de Série A de 9,2 millions de dollars US le 21 avril 2025. Il n'existe pas de capitalisation boursière publiquement disponible ni de chiffres de trésorerie. Aucune divulgation publique crédible détaillant la stratégie de fusions-acquisitions (F&A) ou l'activité de brevets n'a été trouvée. De même, aucune interview du PDG ou annonce de partenariat n'est disponible pour 2024-2025. Plus d'informations peuvent être trouvées ici : https://www.cbinsights.com/company/roh/financials?utm_source=openai, https://www.crunchbase.com/organization/runonroh/financial_details?utm_source=openai (lien)

- ROH a levé Série A 9,2M USD 21 avril 2025 ; plateforme IA automatisant workflows financiers/factures pour hôtels.

- Aucune cap boursière/trésorerie/stratégie F&A/brevets/partenariats divulguée ; données confiance moyenne, différenciation basse 3 par défaut.

- Tebi, système financier tout-en-un (56M EUR levés), rivalise automatisation ; macro goulet paiements directs menace si ROH non intégré à orchestration, risquant obsolescence mécanique.

Prostay

T6_Micro

$1M

🟩

Diff: 3

- Aucune information vérifiable concernant les rondes de financement, la capitalisation boursière, la trésorerie, la stratégie de fusions-acquisitions (F&A), les brevets, les partenariats ou les entretiens avec le PDG n'a été trouvée pour Prostay en 2024-2025. L'entreprise se concentre sur l'automatisation des paiements et de la facturation avec des intégrations conçues pour alléger les tâches manuelles et assurer la conformité fiscale. Plus d'informations peuvent être trouvées ici : https://www.prostay.com/fr/finance-teams/ (lien)

- Prostay automatise paiements/facturation hôtels, réduisant tâches manuelles/conformité fiscale.

- Aucune info financement/cap/trésorerie/F&A/brevets/partenariats 2024-2025 ; signaux marché très limités, profil par défaut.

- Libeo, partenariats BNP/Libeo AI, rivalise réconciliation ; macro tendance unification paiements menace automatisations isolées.

Apaleo Pay

T4_ScaleUp

DE

$4M

🟩

Diff: 5

- Apaleo, la société mère d'Apaleo Pay, a clôturé une ronde de Série B de 21,1 à 21,2 millions de dollars US en novembre 2024. Apaleo reste une entreprise privée et n'a pas de capitalisation boursière ou de trésorerie divulguée. Il n'y a pas de stratégie de fusions-acquisitions (F&A), d'acquisitions spécifiques, ou de brevets publics pour 2024-2025. Apaleo Pay est une fonctionnalité de la plateforme Apaleo, qui met l'accent sur les API et les capacités de la plateforme. Plus d'informations peuvent être trouvées ici : https://cbinsights.com/company/apaleo/financials?utm_source=openai, https://apaleo.zendesk.com/hc/en-us/articles/13953725143964-Apaleo-Pay-Payout-model?utm_source=openai, https://apaleo.zendesk.com/hc/en-us/articles/360020513360-Introduction-to-Apaleo-Pay-How-to-Use-Adyen-Essentials?utm_source=openai, https://apaleo.com/a-propos-de-nous?utm_source=openai (lien)

- Apaleo Série B 21M USD nov 2024 ; fonctionnalité paiements plateforme API.

- Pas F&A/acq/brevets ; confiance haute mais différenciation 5 défaut.

- Cloudbeds intégrations ; macro embedded finance.

Noovy

T6_Micro

$1M

🟩

Diff: 5

- Noovy se positionne comme un fournisseur de PMS avec des fonctionnalités de paiements intégrées. Aucune information sur des rondes de financement spécifiques à 2024-2025 n'est disponible publiquement, ni de capitalisation boursière ou de trésorerie. Il n'y a pas de stratégie de fusions-acquisitions (F&A) ou d'activité de brevets spécifique. Le pricing models de Noovy indique un ARPU de 95 à 500 euros par mois par hôtel. Plus d'informations peuvent être trouvées ici : https://noovy.com/pricing?utm_source=openai (lien)

- PMS paiements intégrés, ARPU 95-500€/mois hôtel.

- Pas financement 2024-2025 divulgué.

- Apaleo Pay API ; macro paiements.

Clock

T6_Micro

$1M

🟩

Diff: 3

- Clock est une entreprise privée sans financement publiquement divulgué ni capitalisation boursière. Aucune information sur une stratégie de fusions-acquisitions (F&A) ou d'activité de brevets n'est disponible. L'entreprise se concentre sur l'automatisation complète des paiements hôteliers intégrés, la sécurité via la tokenisation et le rapprochement automatisé. Elle vise à réduire les tâches manuelles et à offrir une protection anti-fraude. Plus d'informations peuvent être trouvées ici : https://www.clock-software.com/fr/paiements-hotel/ (lien)

- Automatisation paiements tokenisation/réconciliation anti-fraude.

- Privée sans financement divulgué/F&A ; signaux limités.

- Prostay automation paiements ; macro commoditisation.

iOL Pay

T6_Micro

$1M

🟩

Diff: 3

- iOL Pay est une entreprise privée sans financement publiquement divulgué ni capitalisation boursière. Aucune information sur une stratégie de fusions-acquisitions (F&A) ou d'activité de brevets n'est disponible. L'entreprise automatise la collecte des paiements, le rapprochement et le routage, avec des contrôles anti-fraude et de conformité pour l'hôtellerie. L'accent est mis sur la réduction des erreurs et la sécurité. Plus d'informations peuvent être trouvées ici : https://iolpay.com/ (lien)

- Automatise collecte/routage paiements anti-fraude/conformité hôtels.

- Sans financement/F&A ; signaux très limités.

- Noovy PMS paiements ; macro paiements directs.

Adyen

T1_Global_Giant

NL

$2000M

🟦

Diff: 8

- Adyen est une société cotée en bourse (AMS : ADYEN) depuis 2018. Elle a déclaré une trésorerie et des équivalents d'environ 9,96 milliards d'euros en 2024 et 10,797 milliards d'euros en 2025. Sa capitalisation boursière s'élevait à plus de 28-30 milliards d'euros fin 2024 – mi-2025. Adyen a une position conservatrice en matière de fusions et acquisitions (F&A), privilégiant l'expansion organique et la construction de plateformes, évitant les grandes acquisitions. Elle détient un portefeuille de propriété intellectuelle et de brevets. Les commentaires des dirigeants soulignent la finance intégrée comme un vecteur de croissance. Plus d'informations peuvent être trouvées ici : https://www.thecompanycheck.com/company/b/adyen/gyyhl6q7hq41rvvsv?utm_source=openai, https://stockanalysis.com/quote/ams/ADYEN/financials/balance-sheet/, https://tech.eu/2024/08/15/european-payment-giant-adyen-reaffirms-rejection-of-ma-saying-consolidation-can-be-very-painful/?utm_source=openai, https://embeddedfinancereview.com/adyen-co-ceo-reveals-plans-to-double-down-on-embedded-finance-after-63-revenue-growth/?utm_source=openai, https://live.euronext.com/sites/default/files/adyen_prospectus.pdf?VersionId=bGlp3bj5G72YV5v4_LKYk6Jl9X7LGbwH, https://adjen.nl/press-and-media/adyen-publishes-2024-annual-report (lien)

- Cotée, trésorerie 10.8B EUR 2025, cap 28-30B EUR ; IP/brevets, focus organique.

- Position conservatrice F&A, privilégie interne.

- Stripe acq agressive (Bridge 1.1B) ; macro payments unification.

Canary Technologies

T4_ScaleUp

CA

$16M

🟦

Diff: 8

- Canary Technologies a clôturé une Série D de 80 millions de dollars US les 12 et 13 juin 2025, avec Brighton Park Capital comme investisseur principal, portant le financement total à environ 100 millions de dollars US. L'entreprise est évaluée à environ 596,55 millions de dollars US post-argent après cette Série D. Canary Technologies se concentre sur la croissance et l'expansion mondiale dans l'IA hôtelière plutôt que sur les activités de fusions-acquisitions. Les investisseurs clés incluent Insight Partners, F-Prime Capital, Y Combinator, Commerce Ventures, Thayer Ventures et Brighton Park Capital. Plus d'informations peuvent être trouvées ici : https://www.prnewswire.com/news-releases/canary-technologies-raises-50m-to-accelerate-ai-guest-technology-in-hospitality-302170024.html, https://www.gaebler.com/VC-Funding-D1510FB3-42C3-4394-9EDB-D07704ACA744-Canary-Technologies-06-13-2025, https://forgeglobal.com/canary-technologies_stock/ (lien)

- Canary Technologies a levé 80 millions de dollars US en Série D les 12-13 juin 2025, menée par Brighton Park Capital, portant le financement total à environ 100 millions USD et une valorisation post-argent de 596,55 millions USD, démontrant une traction investisseur solide et une taille de type ScaleUp (T4) avec un score de différenciation élevé de 8 grâce à son algorithme propriétaire de prévention des fraudes. L'entreprise se concentre sur la croissance mondiale dans l'IA hôtelière, avec des investisseurs clés comme Insight Partners et Y Combinator, renforçant sa posture défensive dans les solutions de paiement sécurisées PCI niveau 1 pour l'hôtellerie.

- Les weak_signals indiquent explicitement un focus sur la croissance organique et l'expansion mondiale plutôt que sur les fusions-acquisitions, ce qui pourrait limiter sa capacité à consolider rapidement des concurrents ou technologies complémentaires dans un marché en explosion comme l'orchestration des paiements ; cette posture de forteresse, bien que structurellement solide avec une capacité d'acquisition de 16 millions USD, repose sur une absence d'activité M&A signalée, potentiellement freinant l'adaptation à des opportunités inorganiques urgentes.

- Mews, dans la même étape des paiements et règlements directs, montre une croissance agressive avec des levées massives (Série E 75M USD) et une acquisition récente de Flexkeeping pour étendre l'automatisation hôtelière, chevauchant le positionnement de Canary sur les flux financiers temps réel et pouvant capter des parts via son réseau de partenaires vaste ; la macro tendance souligne le goulet d'étranglement critique des paiements directs avec retry/chargebacks, exposant Canary, focalisé sur la fraude mais sans mention d'orchestration PMS native dans ses signaux, à une perte de compétitivité si les hôtels priorisent des plateformes unifiées comme celles émergentes.

- Siège de la forteresse Canary Technologies : Mews consolide un écosystème unifié qui menace d'éroder le positionnement défensif de Canary dans l'orchestration des paiements hôteliers

- Stripe vs. Mews : compétition pour l'acquisition de Canary Technologies et son algorithme propriétaire de prévention des fraudes dans l'hôtellerie IA

RÉCONCILIATION ET CONFORMITÉ

Libeo

T5_Niche

FR

$1M

🟩

Diff: 3

- Libeo a documenté un financement de 4 millions d'euros en 2020. Aucune levée de fonds significative n'a été confirmée pour 2024-2025. L'entreprise est privée et ne publie pas de capitalisation boursière ni de trésorerie. Libeo se concentre sur les partenariats et les intégrations (par exemple, avec BNP Paribas pour la facturation électronique). Il n'y a pas de plan de fusions-acquisitions (F&A) ou d'activité de brevets spécifiques. Les signaux pour 2025 incluent le lancement de Libeo AI. Plus d'informations peuvent être trouvées ici : https://www.goodwinlaw.com/en/news-and-events/news/2020/04/04_29-libeo-4-million-euros-financing-round?utm_source=openai, https://www.soprasteria.com/insights/details/digitizing-smb-payments-a-fintech-bank-collaboration?utm_source=openai, https://libeo.io/blog/actualites?utm_source=openai, https://tendancehotellerie.fr/articles-breves/communique-de-presse/articles-breves/communique-de-presse/24703-article/libeo-atteint-la-rentabilite-financiere-et-lance-son-offre-libeo-ai-pour-transformer-la-gestion-des-depenses-des-restaurants-et-franchises?utm_source=openai (lien)

- Libeo financement 4M EUR 2020, partenariats BNP facturation électronique ; lancement Libeo AI 2025.

- Aucune levée significative 2024-2025 ; confiance basse, différenciation 3 défaut.

- Phacet, 4M EUR seed IA surcoûts OTA, chevauche réconciliation ; macro CAGR 19% orchestration expose si non scalé.

Phacet

T6_Micro

FR

$1M

🟩

Diff: 3

- Phacet a levé environ 4 millions d'euros en septembre 2024 lors d'une ronde de démarrage/angel, avec des investisseurs tels que MOTIER VENTURES et KIMA VENTURES. L'objectif est d'élargir ses applications d'IA prêtes à l'emploi. L'entreprise n'est pas cotée en bourse et ne divulgue pas sa capitalisation boursière ou sa trésorerie. Il n'y a pas de stratégie de fusions-acquisitions (F&A) ou d'activité de brevets spécifique. Phacet met l'accent sur les capacités du produit et les partenariats clients (par exemple, Smartbox). Plus d'informations peuvent être trouvées ici : https://tech.eu/2024/09/23/phacet-raises-4m-for-sme-tailored-saas/?utm_source=openai, https://www.phacetlabs.com/customers/smartbox?utm_source=openai (lien)

- Phacet levé 4M EUR seed/angel sept 2024 (MOTIER/KIMA), IA surcoûts fournisseurs/OTA ; partenariats Smartbox.

- Pas cap/trésorerie/F&A/brevets ; confiance basse, différenciation 3 défaut.

- Docyt, 12M USD pré-Série B IA compta, rival IA réconciliation ; macro conformité croissante menace niches.

Docyt

T5_Niche

$2M

🟩

Diff: 3

- Docyt a annoncé une ronde de financement de pré-Série B de 12 millions de dollars US le 6 août 2025, menée par Pivot Investment Partners. Les fonds sont destinés à développer son automatisation basée sur l'IA (HpAI). Au 31 mars 2025, Docyt disposait de 79 millions de dollars US de trésorerie disponible. Il n'y a pas de stratégie de fusions-acquisitions (F&A) ou d'activité de brevets spécifique pour 2024-2025. Plus d'informations peuvent être trouvées ici : https://www.finsmes.com/2025/08/docyt-raises-12m-in-pre-series-b-funding.html?utm_source=openai, https://ir.docgo.com/static-files/7724b628-a979-496a-b0d9-242ea49c809b?utm_source=openai, https://knowledge.docyt.com/welcome-to-docyt/introduction-to-docyt?utm_source=openai (lien)

- Docyt pré-Série B 12M USD août 2025 (Pivot), 79M USD cash mars 2025 ; IA HpAI automation compta.

- Pas F&A/brevets ; différenciation 3 défaut malgré haute confiance.

- Libeo/Phacet, réconciliation IA, chevauchent ; macro commoditisation stage 4 expose générique.

Apidata

T6_Micro

FR

$1M

🟩

Diff: 5

- Apidata se spécialise dans l'automatisation des flux de données. Il n'y a pas d'informations sur des rondes de financement, la capitalisation boursière, la trésorerie ou une stratégie de fusions-acquisitions (F&A) spécifiques à 2024-2025. L'entreprise se concentre sur l'harmonisation des données multiples sources. Plus d'informations peuvent être trouvées ici : https://www.apidata.fr/index.php/en/services/?utm_source=openai (lien)

- Automatisation flux données harmonisation sources.

- Pas financement/F&A ; signaux limités.

- Profitize IA analytics ; macro réconciliation.

INTÉGRATION ET ORCHESTRATION

Oracle Hospitality

T1_Global_Giant

US

$2000M

🟥

Diff: 7

- Oracle Corporation, la société mère d'Oracle Hospitality, ne réalise pas de 'rondes de financement' comme les startups. Elle lève des capitaux via les marchés de la dette et des actions. Sa trésorerie et ses investissements à court terme ont fluctué entre 30 et 40 milliards de dollars US. Oracle a une stratégie de fusions-acquisitions (F&A) axée sur l'intégration des acquisitions précédentes et l'expansion des offres cloud, avec un rythme plus lent des méga-transactions en 2024-2025. L'entreprise détient un vaste portefeuille de brevets. Les communications des dirigeants ont mis en évidence le cloud, l'IA et les partenariats stratégiques. Plus d'informations peuvent être trouvées ici : https://investor.oracle.com/investor-news/news-details/2024/Oracle-Announces-Fiscal-2025-First-Quarter-Financial-Results/default.aspx?helpref=hc_fnav&utm_source=openai, https://companiesmarketcap.com/oracle/cash-on-hand/?utm_source=openai, https://www.oracle.com/qa/corporate/acquisitions/?utm_source=openai, https://en.wikipedia.org/wiki/Oracle_Corporation?utm_source=openai, https://apnews.com/article/69ad588693f0c8de9fe6dcf4632037d3?utm_source=openai (lien)

- Oracle (mère) trésorerie 30-40B USD, stratégie F&A cloud/IA/partenariats ; leader PMS/ERP hôtellerie, brevets vastes ; taille T1 géant.

- Rythme F&A ralenti 2024-2025, focus intégration acquisitions passées.

- Acquisition → Katanox: Oracle Hunter 2000M USD absorbe facilement T5 Katanox (1M) ; weak_signals Oracle cloud/IA/partenariats, Katanox connectivité IA/paiements directs (partenariat Oracle déjà contextuel) ; complément orchestration paiements dans PMS, exploitant macro TAM 2.9B.

- Stripe/Adyen géants paiements, trésorerie massive ; macro orchestration explose menace si non agile.

- Course à l'acquisition de Katanox : Oracle Hospitality et Mews en compétition pour intégrer la connectivité A2A et les licences PSD2 dans leurs écosystèmes respectifs

- Effet d'étau sur Katanox : Oracle Hospitality et Mews compriment l'espace de survie indépendante de la startup via intégrations natives et pression d'acquisition

- Katanox comme actif Kingmaker : ses licences PSD2/FCA, expertise Adyen et connectivité A2A en font la cible d'acquisition ou d'alliance la plus stratégique de l'écosystème des paiements hôteliers directs

Cloudbeds

T3_Medium

US

$20M

🟦

Diff: 6

- Cloudbeds, une entreprise privée, a levé des fonds en Série D d'environ 150 millions de dollars US en 2021. Aucune nouvelle ronde de financement n'a été publiquement annoncée en 2024 ou 2025. L'entreprise n'a pas de capitalisation boursière ou de trésorerie publique. Le PDG Adam Harris a déclaré en 2024 que les fusions-acquisitions (F&A) ne sont pas un moteur de croissance, préférant la croissance organique. Cloudbeds se concentre sur les partenariats (par exemple, avec GuestCentric et Safestay en 2025) et les développements de produits. L'entreprise a rapporté des revenus d'environ 84,8 millions de dollars US en 2024. Plus d'informations peuvent être trouvées ici : https://cbinsights.com/company/cloudbeds/financials?utm_source=openai, https://skift.com/2024/07/19/ma-is-not-a-growth-engine-says-cloudbeds-ceo/?utm_source=openai, https://hotelmanagement.net/tech/cloudbeds-guestcentric-come-together-boost-bookings-independents?utm_source=openai, https://safestay.com/wp-content/uploads/2025/01/241203-Cloudbeds-partnership-release-Final-.pdf?utm_source=openai, https://getlatka.com/companies/cloudbeds/team?utm_source=openai (lien)

- Série D 150M 2021, revenus 84.8M 2024 ; partenariats GuestCentric/Safestay 2025.

- PDG déclare pas F&A croissance ; pas nouvelles rondes.

- Oracle Hospitality leader intégration ; macro PMS cloud.

Shiji Group

T2_Large

CN

$500M

🟦

Diff: 6

- Shiji Group est un fournisseur mondial de logiciels de technologie hôtelière. Il n'y a pas de signaux faibles spécifiques aux rondes de financement, la capitalisation boursière ou la trésorerie pour 2024-2025. L'entreprise est un acteur majeur dans les intégrations ERP/POS et la BI pour l'hôtellerie. Plus d'informations peuvent être trouvées ici : Unknown

- Fournisseur global logiciels hôtellerie ERP/POS/BI.

- Pas signaux spécifiques 2024-2025 ; confiance basse.

- Cloudbeds/Vitabyte ; macro intégration 7.2.

Vitabyte

T6_Micro

$1M

🟩

Diff: 3

- Vitabyte est une entreprise privée sans financement publiquement divulgué ni capitalisation boursière. Aucune information sur une stratégie de fusions-acquisitions (F&A) ou d'activité de brevets n'est disponible. L'entreprise se concentre sur l'orchestration des transactions hôtelières avec des intégrations à Oracle Simphony/Opera et des analyses en temps réel. Elle vise l'intégration transactionnelle et la réconciliation. Plus d'informations peuvent être trouvées ici : https://vitabyt.co/ (lien)

- Orchestration transactions intégrations Oracle Simphony/Opera, analyses temps réel.

- Sans financement/F&A divulgué ; signaux limités.

- Shiji Group ERP/POS ; macro stage 5 score 7.2.

PILOTAGE DE LA PERFORMANCE ET SUPPORT

Profitize

T6_Micro

$1M

🟩

Diff: 3

- Profitize est une entreprise privée sans financement publiquement divulgué ni capitalisation boursière. Aucune information sur une stratégie de fusions-acquisitions (F&A) ou d'activité de brevets n'est disponible. L'entreprise utilise l'IA pour la planification financière hôtelière et l'analyse, en offrant des solutions de gestion multi-propriété. La documentation indique une adoption croissante en 2024-2025 pour la rentabilité. Plus d'informations peuvent être trouvées ici : https://www.exploretech.io/en/product/profitize-profitize?utm_source=openai (lien)

- Profitize IA planification financière multi-propriété hôtels ; adoption croissante 2024-2025.

- Privée sans financement/cap/F&A/brevets divulgués ; signaux limités, confiance basse.

- Veridian, OS financier chaînes hôtels, chevauche pilotage ; macro stage 6 score faible 3.2 expose commoditisation.

Résumé du MarchéMarket summary

SCORE D'OPPORTUNITÉ DE MARCHÉ

FinTech > Infrastructure financière automatisée pour l'hôtellerie.

B2B > Platform

Ce marché offre aujourd'hui un fort vent arrière conjoncturel dominé par le besoin structurel post-COVID de réduction absolue des commissions tierces et d'automatisation des dettes, constituant une réelle boussole d'accélération d'un SaaS B2B pour le fonds.

DÉFINITION DU MARCHÉ

Plateforme SaaS d'infrastructure financière pour règlements directs et distribution automatisée dans l'industrie hôtelière européenne et nord-américaine. ➜ Le client cible se matérialise ultimement sous la forme d'un groupe hôtelier de chaîne ou grand indépendant intégrant ces interfaces connectives pour liquider directement la réception des capitaux monétisés de la distribution B2B tout en contournant instantanément les interminables processus d'intermédiation extérieurs.

La faille indéniable fracturant l'état traditionnel se réside dans la lourdeur d'une pratique où la réconciliation manuelle des honoraires et les taux usuriers appliqués massivement aux cartes de crédit virtuelles tuent jusqu'à 3% de la très mince rentabilité de chaque transaction touristique au grand désespoir du directeur financier. Agissant littéralement en entonnoir de connexion natif, son positionnement sépare les fournisseurs d'acquisition en amont (agence de voyage, TMC) du compte effectif opérationnel bancaire aval, se logeant opportunément comme le tissu nodal qui prélève et automatise la transaction financière brute purement et silencieusement.

NOTRE THÈSE DE MARCHÉ

La bascule irréversible engendrée par les règles de la PSD2 imposant en Europe la directive stricte du paiement et de l'open banking permet désormais, en toute légalité et fiabilité, aux flux algorithmiques de s'exécuter via compte-à-compte sans solliciter l'approbation ruineuse du monopole centenaire des cartes bancaires habituelles. À ce stade charnière, l'incapacité criante des éditeurs monolithiques et inamovibles (tel Oracle Hospitality) à réécrire la trame comptable de leur cœur hérité pour embrasser le virement certifié instantané limite leurs actions au rang de rustines fonctionnelles inefficaces.

C'est ici même qu'un produit neutre d'orchestration exploitant les APIs natives infiltre les écosystèmes hôteliers existants en absorbant à son compte les opérations réglementaires (KYC/AML) pour extraire en sourdine le sang économique des anciens opérateurs historiques globaux sans déranger le Property Management System de l'hôtelier. La présente et fulgurante chronologie est unique, et si elle perdure face au ralentissement momentané de la bureaucratie corporative qui s'empressera de riposter d'ici 36 mois via le parachèvement systémique de l'intégration EPI globale ou de rachats frénétiques, c'est pour bâtir le monopole temporaire qui sera roi du tunnel B2B actuel.

NOTRE CONVICTION ET PARI SUR CE MARCHÉ

CONVICTION MOYENNE

Le légitime scepticisme pesant sur ce vaste terrain se cristallise fatalement dans la réalité effroyable de devoir synchroniser des systèmes informatiques extraordinairement anciens et asymétriques à travers les parcs hôteliers ; mais cette barrière endémique est allégrement pulvérisée par l'incitation colossale et mécanique pour tout opérateur de relancer une trésorerie jadis séquestrée via des avances de liquidités embarquées (A2A Capital).

Pour franchir avec certitude les exubérantes attentes sur de tels projets B2B, l'incontournable point de bascule observable de la startup s'avérera être la compression drastique du fameux DSO (Days Sales Outstanding) client en moins de 18 mois de la date du rachat à des paliers records tout en neutralisant catégoriquement les 3% de dîmes issues du passage des cartes VCC virtuelles, le tout chez de gigantesques enseignes paneuropéennes.

Le sceau mortel d'acceptation lors de cet appel sera l'implacable vérification si l'adoption du produit se fonde obligatoirement sur l'aide volontaire des mastodontes historiques du PMS limitant l'autonomie, ou si elle se génère de fait par les agences réceptrices qui requièrent agressivement sa norme sous la pression de paiements B2B fiables.

Ce score révèle une conjoncture mûre pour l'adoption accélérée par la base, soulignant une opportunité d'évangélisation technologique majeure mais dictée au rythme d'entités souvent engourdies traditionnellement.

- Taille & Croissance85/100× 25%Fixé mondialement par la GM Insights autour de la barre des 2,9 milliards de dollars à des croissances exponentielles surélevées (19%), l'empreinte de la composante européenne cernée du secteur atteste de l'énorme vitalité potentielle des abonnements SAAS.

- Growth Drivers85/100× 25%Outre la pandémie qui asphyxiât les fonds de réserve hôteliers en impulsant désespérément une réduction mortelle des dépenses de bureau, les législations draconiennes d'État concernant des directives telles la DSP2 contraignent dorénavant l'évolution.

- Timing : Pourquoi Maintenant85/100× 25%En exploitant la montée de paradigmes des API unifiant avec robustesse la monétisation, le marché est subitement prêt à écraser l'hégémonie monopolistique et dépassée du règlement manuel centralisé.

- Market Risks65/100× 25%Sous l'apparente fluidité numérique réside avec ténacité l'obstacle des hétérogénéités comptables et culturelles tenaces par juridictions nationales réfrénant indéniablement le rêve lointain des vastes écosystèmes sans effort.

Un score modéré signifie que la concurrence historique représente un goulot d'étranglement de pouvoir qui exige davantage de force diplomatique que de perfection technique pour arracher les contrats aux systèmes enracinés lourdement.

- Incumbents65/100× 25%Solidement lovés depuis les décennies fondatrices autour des systèmes de la gestion client hôtelière (les PMS), des mastodontes colossaux mais lourds à manœuvrer comme Oracle détiennent aveuglément les données pures sans toutefois proposer de remédiation A2A véritablement flexible.

- Challengers75/100× 25%Au sein de l'échiquier des challengers très focalisés, des entités agiles et bien capitalisées comme Mews Payments et Veridian accaparent la numérisation avec ingéniosité, drainant lourdement le monopole global dans la finance IA hôtelière.

- White Space80/100× 25%Derrière le voile omniprésent des paiements habituels, s'étend avec béance le terrain aride de l'Orchestration directe pour B2B éradiquant le prélèvement via la fraude aux VCC, libérant des capitaux rémanents monstrueux aux yeux d'opérateurs multi-niveaux.

- Defensibility60/100× 25%Sans un rattachement massif direct et d'intégration native irrévocable, tout acteur reste à la pure merci de migrations logicielles open-source qui aboliront tragiquement chaque douve érigée initialement au nom d'un standard normatif gratuit.