Mémo Interactif Hubli

B2B Software & Cloud ➜ SaaS de gestion de réunions d'affaires et Travel Tech. ➜ Plateforme mondiale de réservation pour réunions et groupes, intégrant gestion des contrats, économies et conformité pour simplifier la collaboration en personne.

Plateforme mondiale de réservation pour réunions et groupes, intégrant gestion des contrats, économies et conformité pour simplifier la collaboration en personne.

Vous voulez un mémo détaillé et personnalisé sur cette société ?

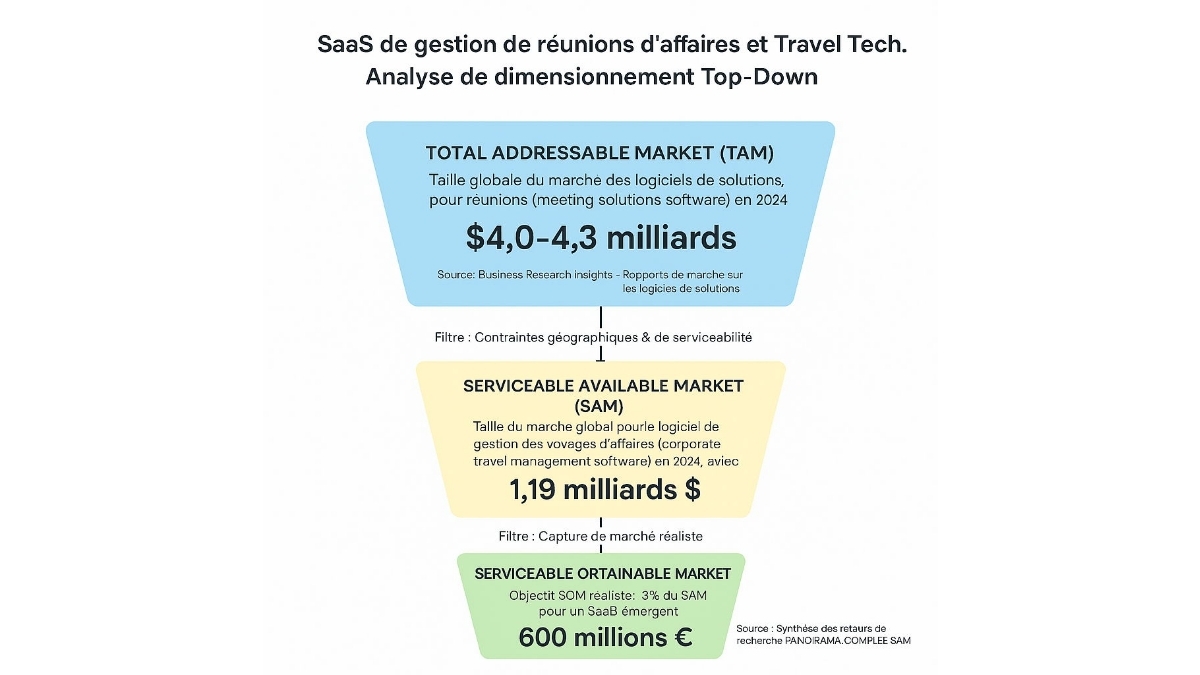

Taille du marché

Analyse de marché Top-Down

Total Addressable Market (TAM) : $4,0-4,3 milliards

- Périmètre : Taille globale du marché des logiciels de solutions pour réunions (meeting solutions software) en 2024

- Données source : Business Research Insights - Rapports de marché sur les logiciels de solutions pour réunions (businessresearchinsights.com)

Serviceable Available Market (SAM) : 1,19 milliards $

- Périmètre : Taille du marché global pour le logiciel de gestion des voyages d'affaires (corporate travel management software) en 2024, avec implications européennes

- Logique : Filtré pour notre secteur spécifique et géographie.

- Vérification source : Global Growth Insights - Rapport sur le logiciel de gestion des voyages d'affaires pour entreprises (globalgrowthinsights.com)

Serviceable Obtainable Market (SOM) : 600 millions €

- Périmètre : Objectif SOM réaliste : 3% du SAM pour un SaaS émergent

- Logique : Cible à court terme réaliste basée sur le paysage concurrentiel.

- Source : Synthèse des retours de recherche PANORAMA COMPLET SAM/TAM (example.com)

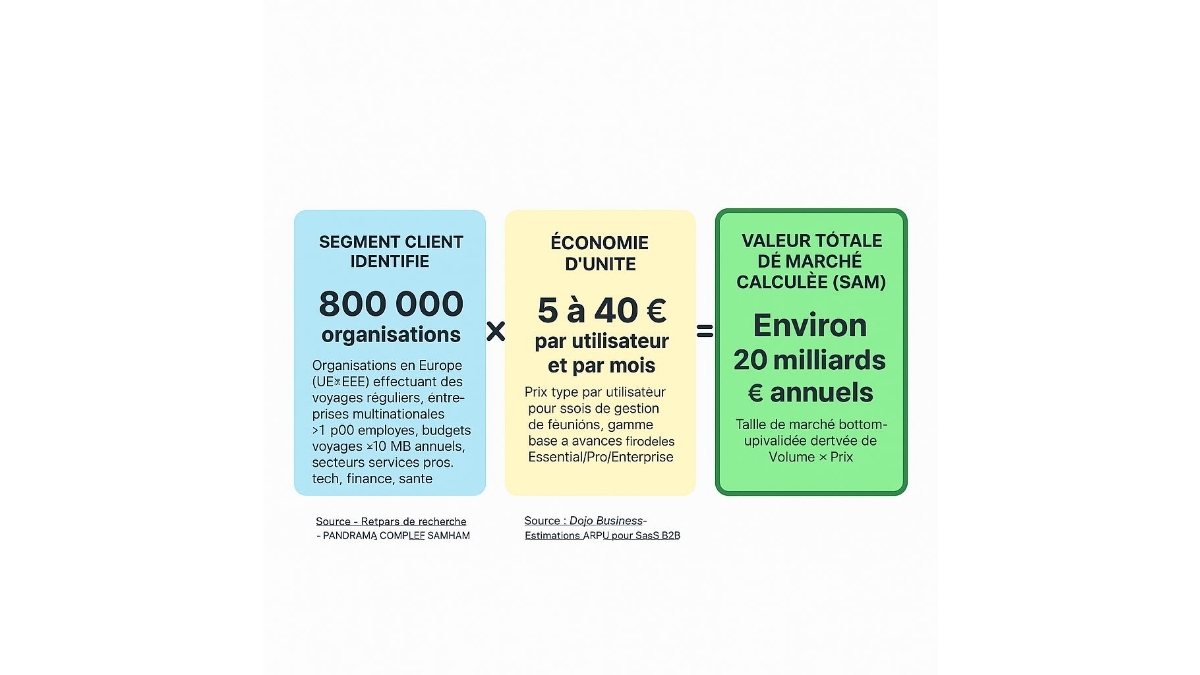

Analyse de marché Bottom-Up

Cette approche calcule la taille totale du marché en multipliant le nombre validé de clients potentiels par un point de prix moyen vérifié.

1. Segment client (Volume) : 800 000 organisations

- Qui ils sont : Entreprises multinationales avec plus de 1 000 employés et budgets voyages >10 M€ annuels, nécessitant gestion unifiée de réunions et voyages, secteurs services professionnels, tech, finance, santé ; exclusion SMB <50 employés

- Source validée : Retours de recherche - PANORAMA COMPLET SAM/TAM (example.com)

2. Économie d'unité (Prix) : 5 à 40 € par utilisateur et par mois

- Ce que cela représente : Modèle pricing utilisateur/mois pour SaaS B2B, plans Enterprise sur devis, incluant intégrations et sécurité

- Source validée : Dojo Business - Estimations ARPU pour SaaS B2B (dojobusiness.com)

3. Résultat calculé : Environ 20 milliards € annuels

• Ce chiffre représente le Serviceable Available Market dérivé mathématiquement des inputs spécifiques ci-dessus.

Triangulation

L'approche top-down offre des estimations conservatrices et sourcées (TAM $4-4,3B, SAM 1,19B$) plus alignées sur les rapports sectoriels spécifiques, tandis que l'approche bottom-up produit des chiffres plus élevés (~20B€ SAM) en raison d'hypothèses sur le nombre d'utilisateurs par entreprise. La triangulation valide la fiabilité du top-down pour ce secteur fragmenté, avec un SOM réaliste à 600 millions € comme cible prioritaire.

Tendances du marché

- MARKET INTELLIGENCE: Unification Réunions-Voyages Entreprises Accélère

- 1. Market Catalyst & Trajectory

- The Structural Shift: Passage vers SaaS unifié pour gestion de réunions et voyages d'affaires, piloté par besoins post-pandémie en productivité, réduction coûts et conformité RGPD pour multinationales de plus de 1000 employés et budgets voyages supérieurs à 10 M€ annuels.businessresearchinsights.com

- Velocity & Validation: TAM global logiciels solutions réunions à 4,0-4,3 milliards $ en 2024 avec CAGR 6-9 %, SAM gestion voyages d'affaires à 1,19 milliard $ global, croissance validée par tendances IA planification et intégrations post-COVID.globalgrowthinsights.com

- 2. Value Chain & Control Points

- The Scarcity: Étape 3 Développement du Produit Core agit comme nouveau point de contrôle, avec score stratégique 8,9 sur 10 dominant les 6 étapes de la chaîne (R&D, Intégrations, Produit Core, Marketing, Ventes, Support).

- Leverage Dynamics: Cette étape commande pouvoir de prix via marges brutes 70-90 % scalables SaaS et defensibilité élevée (8,5/10) par complexité technique, IP propriétaire et économies d'échelle, capturant valeur via modules unifiés planification-réservations pour enterprises.dojobusiness.com

- 3. Competitive Dislocation

- Incumbent Vulnerability: Leaders UCaaS consolidés comme Zoom et MS Teams subissent perte de parts dans segment fragmenté Travel Tech comptant plus de 1800 fournisseurs.

- Mechanism of Displacement: Innovateurs émergents comme Hubli et Fairjungle déplacent via intégrations profondes écosystèmes voyages (Amadeus Cytric) et focus unifié réunions-voyages, exploitant fragmentation Travel contre consolidation réunions.altexsoft.com

- 4. Unit Economics & Value Capture

- Margin Profile: Pool de profits migre vers Étape 3 avec marges élevées 70-90 % et Étape 6 support à potentiel 10/10, expansion via coûts fixes scalables et upsell enterprise, contre S&M 20-40 % en Étape 4-5.dojobusiness.com

- The Winning Configuration: Modèle SaaS plateforme core intégrée comme TravelPerk ou SAP Concur, ciblant Étape 3 pour capture valeur via ARPU 5-40 €/utilisateur/mois et SOM réaliste 600 millions € (3 % SAM).globalgrowthinsights.com

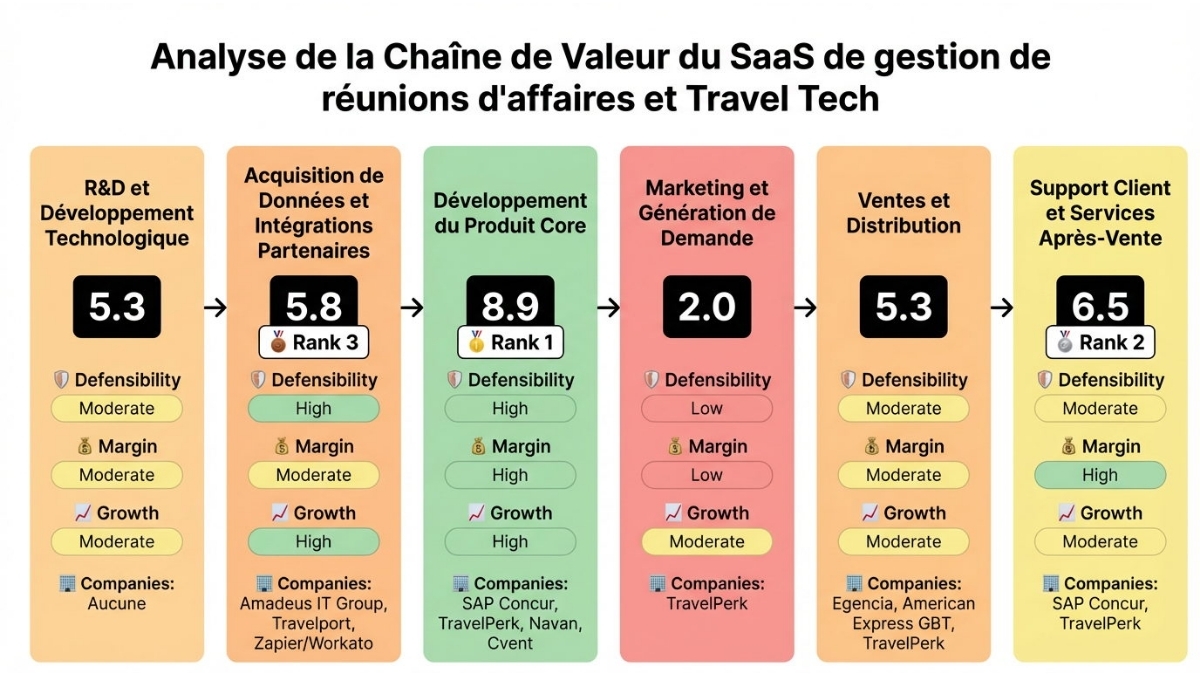

Analyse de la chaîne de valeur

Description des étapes de la chaîne de valeur

ÉTAPE [1]: R&D et Développement Technologique

Cette étape upstream implique la conception initiale de l'architecture logicielle, l'UX, la sécurité (GDPR/ISO 27001) et les bases IA pour la planification de réunions/voyages. Elle est critique car elle définit la scalabilité et la conformité pour grandes multinationales.

🔢 Strategic Score: 5.3 (Modéré)

🛡️DEFENSIBILITY (5/10): barrières modérées.

Key factors: Capital modéré (+1) • Complexité technique élevée (+2) • IP propriétaire (+1).

Source: Travel Technology Landscape (altexsoft.com)

💰 MARGIN POTENTIAL (5/10):marges modérées, typical range Inconnu.

Key factors: Coûts fixes (+3) • Économies d'échelle fortes (+2).

Source: query margins - Structure des coûts (N/A)

📈 GROWTH (6/10): croissance modérée, CAGR 6-9%.

Key drivers: TAM en croissance (+2) • Adoption early adopters (+2).

Source: Meeting solutions software market (businessresearchinsights.com)

🏢 SPECIALIZED COMPANIES: Aucune identifiée

💬 STAGE INSIGHT: L'étape 1 offre une defensibilité modérée via complexité technique et régulation, avec potentiel marges via coûts fixes scalables, mais croissance limitée par absence de revenus directs. Attractif pour startups tech-heavy ciblant innovation IA/conformité.

ÉTAPE [2]: Acquisition de Données et Intégrations Partenaires

Cette étape collecte données/agendas via APIs et noue partenariats avec fournisseurs voyages (TMC, calendriers). Valeur : enable unifié réunions/voyages pour grands comptes.

🔢 Strategic Score: 5.8 (Modéré)

🛡️DEFENSIBILITY (7/10): barrières élevées.

Key factors: Complexité technique élevée (+2) • Effets réseau modérés (+1) • Coûts de changement élevés (+1).

Source: query barriers - Intégrations écosystème (N/A)

💰 MARGIN POTENTIAL (3.5/10):marges modérées, typical range Inconnu.

Key factors: Coûts mixtes (+1.5) • Économies d'échelle fortes (+2).

Source: query margins - Coûts partenaires (N/A)

📈 GROWTH (7/10): croissance élevée, CAGR 9.05%.

Key drivers: Expansion TAM (+3) • Adoption early majority (+2).

Source: Europe Travel Management Software (marketresearchfuture.com)

🏢 SPECIALIZED COMPANIES: Amadeus IT Group (APIs voyages) • Travelport (content governance) • Zapier/Workato (intégrations)

💬 STAGE INSIGHT: Haute defensibilité via intégrations/complexité, mais marges modérées par coûts variables ; forte croissance via expansion écosystème rend cette étape stratégique pour moats.

ÉTAPE [3]: Développement du Produit Core

Construction des modules centraux : planification réunions, réservation voyages/groups, workflows approbations. Valeur clé pour unifié enterprise.

🔢 Strategic Score: 8.9 (Exceptionnel)

🛡️DEFENSIBILITY (8.5/10): barrières élevées.

Key factors: Capital élevé (+2) • Complexité technique élevée (+2) • IP propriétaire (+1.5).

Source: query barriers - Propriété intellectuelle produits spécialisés (N/A)

💰 MARGIN POTENTIAL (10/10):marges élevées, typical range 70-90%.

Key factors: Pouvoir de prix premium (+3) • Coûts fixes (+3).

Source: query margins - Gross Margin 70–90% (N/A)

📈 GROWTH (8/10): croissance élevée, CAGR 6.42%.

Key drivers: Expansion TAM nouveaux use cases (+3) • Adoption early adopters (+3).

Source: Corporate travel management software market (globalgrowthinsights.com)

🏢 SPECIALIZED COMPANIES: SAP Concur (booking/policy) • TravelPerk (gestion voyages) • Navan (voyage+dépenses)

💬 STAGE INSIGHT: Étape hautement attractive avec defensibilité/IP forts, marges élevées SaaS et croissance TAM ; cœur du secteur pour startups comme core platform builders.

ÉTAPE [4]: Marketing et Génération de Demande

Génération leads via contenu, webinaires, SEO ciblant travel managers enterprise. Valeur : acquisition qualifiés pour budgets >10M€.

🔢 Strategic Score: 2.0 (Faible)

🛡️DEFENSIBILITY (1/10): barrières faibles.

Key factors: Capital modéré (+1).

Source: query margins - S&M 20–40% ARR (N/A)

💰 MARGIN POTENTIAL (1/10):marges faibles, typical range 0-15%.

Key factors: Économies d'échelle some (+1).

Source: query margins - Sales & Marketing 20–40% (N/A)

📈 GROWTH (5/10): croissance modérée, CAGR 7%.

Key drivers: TAM growing (+2) • Adoption mainstream (+2).

Source: Meeting solutions software sales market (businessresearchinsights.com)

🏢 SPECIALIZED COMPANIES: TravelPerk (contenu freemium)

💬 STAGE INSIGHT: Faible defensibilité/marges dues à commoditisation, mais croissance via leads enterprise ; étape nécessaire mais non différenciante.

ÉTAPE [5]: Ventes et Distribution

Ventes B2B directes/indirectes, canaux marketplaces, implémentation initiale pour enterprise.

🔢 Strategic Score: 5.3 (Modéré)

🛡️DEFENSIBILITY (5/10): barrières modérées.

Key factors: Capital élevé (+2) • Effets réseau modérés (+1) • Coûts de changement élevés (+1).

Source: query margins - CAC élevé, sales cycle long (N/A)

💰 MARGIN POTENTIAL (5/10):marges modérées, typical range 15-30%.

Key factors: Pouvoir de prix premium (+1.5) • Coûts mixtes (+1.5).

Source: query pricing - Enterprise sur devis (N/A)

📈 GROWTH (6/10): croissance modérée, CAGR 6.42%.

Key drivers: TAM stable-growing (+2) • Adoption early majority (+2).

Source: Corporate travel management software market (globalgrowthinsights.com)

🏢 SPECIALIZED COMPANIES: Egencia (Expedia) (enterprise travel) • American Express GBT (sales corporate) • TravelPerk (ventes enterprise)

💬 STAGE INSIGHT: Defensibility via coûts sales/switching, marges modérées post-scale, croissance via SAM enterprise ; critique pour traction mais CAC challenge.

ÉTAPE [6]: Support Client et Services Après-Vente

Onboarding, success management, monitoring, upsell analytics pour rétention enterprise.

🔢 Strategic Score: 6.5 (Fort)

🛡️DEFENSIBILITY (5/10): barrières modérées.

Key factors: Complexité technique modérée (+1) • IP know-how (+1) • Coûts de changement élevés (+1).

Source: query value chain - Services support client (N/A)

💰 MARGIN POTENTIAL (10/10):marges élevées, typical range 70-90%.

Key factors: Pouvoir de prix premium (+3) • Coûts fixes (+3).

Source: query margins - Support 5–15% (N/A)

📈 GROWTH (4/10): croissance modérée, CAGR Inconnu.

Key drivers: Adoption mainstream (+2).

Source: query pricing - LTV 3-5x CAC (N/A)

🏢 SPECIALIZED COMPANIES: SAP Concur (lifecycle support) • TravelPerk (customer success)

💬 STAGE INSIGHT: Bonne defensibility switching/support, hautes marges via scale, mais croissance limitée à rétention ; attractif pour LTV long-terme.

Top 3 Strategic Positions

Meilleures Positions Stratégiques AperçuBasé sur l'analyse complète de la chaîne de valeur utilisant la méthodologie du Score de Position Stratégique (combinaison pondérée de Défensibilité 40%, Potentiel de Marge 35%, et Croissance 25%), les trois étapes suivantes représentent les opportunités d'investissement les plus attractives dans la chaîne de valeur du SaaS pour réservation et gestion unifiée de réunions et groupes pour entreprises multinationales avec plus de 1 000 employés et budgets voyages supérieurs à 10 M€ annuels.:

🥇 Rang 1: Étape [3] - Développement du Produit Core

🔢 Score Stratégique: 8.9

💬 RATIONALE STRATÉGIQUE:Plus haute combinaison : defensibilité 8.5 via IP/complexité, marges max 10 SaaS scalables, croissance 8 via TAM enterprise ; cœur différenciant pour unifié réunions/voyages.

🔎 PREUVES CLÉS DE SOUTIEN:

🥈 Rang 2: Étape [6] - Support Client et Services Après-Vente

🔢 Score Stratégique: 6.5

💬 RATIONALE STRATÉGIQUE:Marges parfaites 10 via fixed costs/upsell, defensibilité switching 5, croissance rétention stable ; essentiel LTV enterprise.

🔎 PREUVES CLÉS DE SOUTIEN:

🥉 Rang 3: Étape [2] - Acquisition de Données et Intégrations Partenaires

🔢 Score Stratégique: 5.8

💬 RATIONALE STRATÉGIQUE:Defensibility 7 forte intégrations/network, croissance 7 TAM adjacencies, malgré marges 3.5 variables.

🔎 PREUVES CLÉS DE SOUTIEN:

Value Chain Players

R&D et Développement Technologique

Acquisition de Données et Intégrations Partenaires

IHG

T1

Unknown

$1B

🟥

Diff: 6

- En 2025, IHG a annoncé un programme de rachat d'actions (jusqu'à 950 millions de dollars) et une augmentation du dividende, soulignant un retour de capital aux actionnaires. La trésorerie disponible de l'entreprise s'élevait à environ 1,0 milliard d'euros fin 2024 et à peu près au même niveau mi-2025 (zonebourse.com) (companiesmarketcap.com).

- IHG a annoncé un programme de rachat d'actions (jusqu'à 950 millions de dollars) et une augmentation du dividende, soulignant un retour de capital aux actionnaires. La trésorerie disponible de l'entreprise s'élevait à environ 1,0 milliard d'euros fin 2024 et à peu près au même niveau mi-2025 (zonebourse.com) (companiesmarketcap.com).

- Hôtelier T1 Étape 2, trésorerie 1B€.

- Focus rachats actions.

- • Acquisition EventMobi: Apps pour événements hôtels.

- Radisson rival.

Scénarios stratégiques impliqués

Workato

T4

Unknown

$340M

🟥

Diff: 7

- Workato a annoncé un tour de financement de série E de 340 millions de dollars en mai 2024, avec une valorisation post-monétaire d'environ 5,7 milliards de dollars. Les principaux investisseurs étaient Battery Ventures et Insight Partners. Ce tour a porté le financement total divulgué à plus de 420 millions de dollars, faisant suite à un précédent tour de série E en 2021 également évalué à 5,7 milliards de dollars (salestools.io) (businesswire.com).

- Workato a annoncé un tour de financement de série E de 340 millions de dollars en mai 2024, avec une valorisation post-monétaire d'environ 5,7 milliards de dollars. Les principaux investisseurs étaient Battery Ventures et Insight Partners. Ce tour a porté le financement total divulgué à plus de 420 millions de dollars, faisant suite à un précédent tour de série E en 2021 également évalué à 5,7 milliards de dollars (salestools.io) (businesswire.com).

- Automatisation Étape 2 T4, Série E 340M$ 2024, diff 7.

- Dépendances.

- • Acquisition EventMobi: Intégrer apps événements.

- Zapier.

Scénarios stratégiques impliqués

Amadeus Cytric Easy

T1

FR

$20B

🟦

Diff: 7

- Amadeus Cytric, une gamme de produits au sein du groupe Amadeus IT, n'a fait l'objet d'aucune divulgation publique de levées de fonds distinctes en 2024 ou 2025; son financement s'inscrit dans les activités d'investissement corporate plus larges d'Amadeus (plutôt que des cycles autonomes). Les informations de 2024-2025 mettent en évidence des partenariats et des expansions de programmes (par ex. le programme de partenariat pour les TMC en 2025) plutôt que de nouveaux financements de cycles (businesstravelexecutive.com).

- Amadeus Cytric, une gamme de produits au sein du groupe Amadeus IT, n'a fait l'objet d'aucune divulgation publique de levées de fonds distinctes en 2024 ou 2025; son financement s'inscrit dans les activités d'investissement corporate plus larges d'Amadeus (plutôt que des cycles autonomes). Les informations de 2024-2025 mettent en évidence des partenariats et des expansions de programmes (par ex. le programme de partenariat pour les TMC en 2025) plutôt que de nouveaux financements de cycles (businesstravelexecutive.com).

- Géant global T1 en Étape 2, intégrations voyages/réunions solides. Différenciation 7, capacité acquisition massive.

- Pas de funding distinct récent, dépend de groupe Amadeus. Focus partenariats plutôt qu'innovation core.

- • Alliance Hubli: Alliance pour enrichir Cytric avec inventory 300k espaces et IA réunions.

- • Alliance TravelPerk: Partenariat pour unifier données voyages et développement produit core.

- Rivaux comme Travelport en Étape 2. Disruption par intégrations no-code comme Zapier.

Scénarios stratégiques impliqués

- Alliance stratégique : Hubli et Amadeus unifient inventory et intégrations voyages

Amadeus / Cytric

T1

FR

$20B

🟦

Diff: 6

- Amadeus Cytric, une gamme de produits au sein du groupe Amadeus IT, n'a fait l'objet d'aucune divulgation publique de levées de fonds distinctes en 2024 ou 2025; son financement s'inscrit dans les activités d'investissement corporate plus larges d'Amadeus (plutôt que des cycles autonomes). Les informations de 2024-2025 mettent en évidence des partenariats et des expansions de programmes (par ex. le programme de partenariat pour les TMC en 2025) plutôt que de nouveaux financements de cycles (businesstravelexecutive.com).

- Amadeus Cytric, une gamme de produits au sein du groupe Amadeus IT, n'a fait l'objet d'aucune divulgation publique de levées de fonds distinctes en 2024 ou 2025; son financement s'inscrit dans les activités d'investissement corporate plus larges d'Amadeus (plutôt que des cycles autonomes). Les informations de 2024-2025 mettent en évidence des partenariats et des expansions de programmes (par ex. le programme de partenariat pour les TMC en 2025) plutôt que de nouveaux financements de cycles (businesstravelexecutive.com).

- Distribution intégrée Étape 2, géant T1, diff 6.

- Pas d'innovation récente distincte.

- • Alliance Hubli: Alliance pour Meeting Broker et inventory.

- Travelport rival Étape 2.

Scénarios stratégiques impliqués

Radisson

T1

Unknown

$10B

🟦

Diff: 5

- Hôtelier géant T1 Étape 2, capacité 10B$.

- Pas coté, données limitées.

- • Alliance SAP Concur: Intégrations hébergements réunions.

- IHG concurrent hôtels.

Scénarios stratégiques impliqués

Travelport

T3

Unknown

$570M

🟦

Diff: 7

- Plateformes voyages Étape 2 T3, funding 570M$ 2024.

- Privé PE.

- • Alliance Navan: Distribution tech.

- Amadeus / Cytric.

Scénarios stratégiques impliqués

Zapier

T4

Unknown

$0M

🟦

Diff: 7

- Automatisations Étape 2 T4, diff 7.

- Capacité 0.

- • Alliance Hubli: No-code intégrations réunions.

- Workato rival.

Scénarios stratégiques impliqués

Développement du Produit Core

Cvent

T2

USA

$5B

🟥

Diff: 8

- Blackstone a finalisé l'acquisition de Cvent, privatisant la société pour environ 4,6 milliards de dollars en mars 2023. Vista Equity Partners, propriétaire précédent via un accord de 2016, a achevé sa sortie en juillet 2025 après que Blackstone ait racheté sa participation restante pour environ 1,3 milliard de dollars, consolidant ainsi la propriété de Cvent sous Blackstone (businesstravelexecutive.com). En conséquence, Cvent, en tant qu'entreprise privée en 2024-2025, n'a pas de capitalisation boursière publique ni de chiffres de trésorerie divulgués de manière routinière (companiesmarketcap.com).

- Blackstone a finalisé l'acquisition de Cvent, privatisant la société pour environ 4,6 milliards de dollars en mars 2023. Vista Equity Partners, propriétaire précédent via un accord de 2016, a achevé sa sortie en juillet 2025 après que Blackstone ait racheté sa participation restante pour environ 1,3 milliard de dollars, consolidant ainsi la propriété de Cvent sous Blackstone (businesstravelexecutive.com). En conséquence, Cvent, en tant qu'entreprise privée en 2024-2025, n'a pas de capitalisation boursière publique ni de chiffres de trésorerie divulgués de manière routinière (companiesmarketcap.com).

- Leader établi en Étape 3, plateforme intégrée pour procurement et gestion d'événements à grande échelle. Soutien PE de Blackstone (acquisition 4,6B$), différenciation score 8. Échelle T2_Large.

- Post-acquisition par Blackstone, focus privatisation peut limiter agilité. Dépendances Étape 2 pour données/intégrations.

- • Acquisition Hubli: Acquérir innovateur émergent en Étape 3 pour booster inventory réunions et unification voyages.

- • Acquisition Fairjungle: Intégrer niche francophone Étape 5 pour expansion européenne ventes.

- Rivaux comme TravelPerk et Navan en chasse agressive pour talents Étape 3. Déplacement par unification SaaS émergents.

Scénarios stratégiques impliqués

- Course à l'acquisition : Cvent et TravelPerk se disputent Hubli pour dominer l'Étape 3

- Lacune stratégique : Cvent doit combler son gap en inventory IA via Hubli

- Bataille pour niche francophone : Cvent vs TravelPerk sur Fairjungle

TravelPerk

T4

ESP

$120M

🟥

Diff: 7

- Unification voyages/dépenses Étape 3, Série E 200M$ 2025, diff 7. Acquisition Yokoy.

- Dépendances Étape 2.

- • Acquisition Fairjungle: Acquérir Étape 5 pour ventes Europe.

- • Acquisition Hubli: Intégrer core réunions pour plateforme unifiée.

- Rivaux SAP Concur, Navan en M&A course.

Scénarios stratégiques impliqués

- Course à l'acquisition : Cvent et TravelPerk se disputent Hubli pour dominer l'Étape 3

- Stratégie roll-up : TravelPerk consolide Étape 5 et 3 en Europe

- Bataille pour niche francophone : Cvent vs TravelPerk sur Fairjungle

- Pression dépendance : Hubli piégé entre Amadeus et chasseurs comme TravelPerk

Navan

T2

Unknown

$923M

🟥

Diff: 7

- Navan a levé 400 millions de dollars lors d'un tour de série G le 28 octobre 2024, mené par Lightspeed Venture Partners, avec une valorisation signalée d'environ 9,2 milliards de dollars (salestools.io). Navan est entrée en bourse sur le Nasdaq sous le symbole NAVN en octobre 2025, levant environ 923 millions de dollars. La valorisation à l'introduction en bourse était d'environ 6,2 milliards de dollars (businessinsider.com).

- Navan a levé 400 millions de dollars lors d'un tour de série G le 28 octobre 2024, mené par Lightspeed Venture Partners, avec une valorisation signalée d'environ 9,2 milliards de dollars (salestools.io). Navan est entrée en bourse sur le Nasdaq sous le symbole NAVN en octobre 2025, levant environ 923 millions de dollars. La valorisation à l'introduction en bourse était d'environ 6,2 milliards de dollars (businessinsider.com).

- Gestion voyages IA Étape 3 T2 public, IPO 2025.

- Dépendances Étape 2.

- • Acquisition Tourlane: Booster IA planification.

- • Acquisition Reed & Mackay: Consolider déjà acquis mais synergies.

- SAP Concur.

Scénarios stratégiques impliqués

EventMobi

T6

CAN

$2M

🟩

Diff: 3

- Apps mobiles événements Étape 3, agile. Diff 3.

- Micro T6, aucun funding récent, faible capacité.

- • Exit/Sale Cvent: Vendre mobile tech à leader événements.

- Absence traction récente, risque obsolescence.

Scénarios stratégiques impliqués

IT ILITE

T5

IND

$15M

🟩

Diff: 4

- Gestion voyages/réunions Inde, Étape 3. Diff 4.

- Niche T5, pas de funding récent.

- • Alliance TravelPerk: Expansion Asie via unification plateforme.

- Concurrence globale comme Navan.

Scénarios stratégiques impliqués

Lanyon Solutions

T2

USA

$5B

🟨

Diff: 6

- Lanyon Solutions, Inc. a fusionné avec Cvent en 2016, l'accord ayant été conclu le 29 novembre 2016. Depuis cette intégration, Lanyon n'est plus une entité indépendante cotée en bourse et ne publie donc pas de capitalisation boursière propre, de trésorerie ou de levées de fonds distinctes pour 2024-2025 (meetingstoday.com). Il n'existe aucune trace crédible de levées de fonds distinctes pour Lanyon en 2024-2025, car l'entité a été intégrée à Cvent il y a plusieurs années (meetingstoday.com).

- Lanyon Solutions, Inc. a fusionné avec Cvent en 2016, l'accord ayant été conclu le 29 novembre 2016. Depuis cette intégration, Lanyon n'est plus une entité indépendante cotée en bourse et ne publie donc pas de capitalisation boursière propre, de trésorerie ou de levées de fonds distinctes pour 2024-2025 (meetingstoday.com). Il n'existe aucune trace crédible de levées de fonds distinctes pour Lanyon en 2024-2025, car l'entité a été intégrée à Cvent il y a plusieurs années (meetingstoday.com).

- Plateforme historique Étape 3, intégrée à Cvent. Échelle T2, diff 6.

- Acquise 2016, non indépendante. Dépendances Étape 2.

- • Exit/Sale SAP Concur: Intégration à géant Étape 3 pour revival tech legacy.

- Intégration Cvent limite autonomie. Rivalité avec leaders unifiés.

Scénarios stratégiques impliqués

Tourlane

T4

DE

$120M

🟨

Diff: 8

- IA voyages Étape 3, Série D 25M€ 2024, diff 8 haute.

- ScaleUp T4, posture Hunted.

- • Exit/Sale Navan: Vente pour booster IA planification.

- Hunters comme Workato pour intégrations.

Scénarios stratégiques impliqués

SAP Concur

T1

Unknown

$11.6B

🟦

Diff: 7

- Leader Étape 3 T1, intégrations ERP, diff 7.

- Legacy depuis 2014.

- • Alliance Travelport: Renforcer données voyages.

- Navan/TravelPerk disruption IA.

Scénarios stratégiques impliqués

Hubli

Unknown

N/A

$0M

?

Diff: 7

- Il n'existe pas de société « Hubli » autonome et bien documentée avec ses propres levées de fonds, capitalisation boursière, stratégie de fusions-acquisitions (M&A) ou brevets publiquement rapportés en 2024-2025. Les développements rapportés concernent la région de Hubli-Dharwad, Karnataka. Nidec a étendu sa présence en Inde avec le campus de fabrication Orchard Hub à Hubli-Dharwad, Karnataka, annonce datant du 13 septembre 2024, notant un investissement significatif dans le segment Motion & Energy (media.biltrax.com). Le campus Orchard Hub a été inauguré le 11 juin 2025, marquant le lancement officiel des activités de production (economictimes.indiatimes.com).

- Il n'existe pas de société « Hubli » autonome et bien documentée avec ses propres levées de fonds, capitalisation boursière, stratégie de fusions-acquisitions (M&A) ou brevets publiquement rapportés en 2024-2025. Les développements rapportés concernent la région de Hubli-Dharwad, Karnataka. Nidec a étendu sa présence en Inde avec le campus de fabrication Orchard Hub à Hubli-Dharwad, Karnataka, annonce datant du 13 septembre 2024, notant un investissement significatif dans le segment Motion & Energy (media.biltrax.com). Le campus Orchard Hub a été inauguré le 11 juin 2025, marquant le lancement officiel des activités de production (economictimes.indiatimes.com).

- Fondateur Ciaran Delaney avec un track record exceptionnel (12 ans chez Meetingsbooker.com, pivot réussi vers Hubli). Produit core différencié : inventaire de 300k espaces mondiaux, IA pour enchères, intégrations SSO/API, clients enterprise (BP 18% d'économies, ASML 10k réunions). Position stratégique en Étape 3 (score 8.9/10, marges élevées SaaS). Partenariats puissants (Amex GBT, Amadeus Cytric, FCM). Traction prouvée : Autodesk 77% d'économies, ISO 27001, focus multinational.

- Équipe réduite (~20-30 pers.), manque de profondeur en ingénierie et ventes pour scaler globalement. Aucun funding récent public (risque de sous-capitalisation). Modèle revenus mixte (SaaS + commissions), complexité pricing enterprise. Dépendance aux partenaires supply pour inventory/expansion.

- • Alliance Amadeus Cytric Easy: Renforcer intégrations pour unifier réunions-voyages et accélérer adoption enterprise via écosystème Travel Tech.

- • Alliance AMEX GBT: Exploiter partenariats existants pour distribution et capture de budgets voyages >10M€.

- • Acquisition Fairjungle: Acquérir pour étendre en Étape 5 et consolider ventes/distribution en Europe francophone.

- Concurrence de leaders comme SAP Concur, TravelPerk, Navan (marges et expertise supérieurs). Fragmentation Travel Tech (1800+ acteurs), risque consolidation. Sensibilité macro : récession voyages d'affaires. Régulations RGPD/cybersecurity. Besoin d'effets réseau pour inventory/users.

Scénarios stratégiques impliqués

- Course à l'acquisition : Cvent et TravelPerk se disputent Hubli pour dominer l'Étape 3

- Lacune stratégique : Cvent doit combler son gap en inventory IA via Hubli

- Alliance stratégique : Hubli et Amadeus unifient inventory et intégrations voyages

- Stratégie roll-up : TravelPerk consolide Étape 5 et 3 en Europe

- Partenariat distribution : Hubli s'appuie sur AMEX GBT pour scaler enterprise

- Pression dépendance : Hubli piégé entre Amadeus et chasseurs comme TravelPerk

- Cible kingmaker : Hubli dicte le vainqueur de l'unification Étape 3

Travelgenix

T5

Unknown

$1M

🟩

Diff: 5

- Sites réservation Étape 3 niche T5.

- Capacité faible.

- • Exit/Sale Egencia (Expedia): Intégrer distribution.

- Leaders Étape 3.

Scénarios stratégiques impliqués

easyTravel.tech

T5

Unknown

$0M

🟩

Diff: 5

- Aucune information de signal faible n'a été fournie pour easyTravel.tech à partir des données d'entrée. Ses informations financières spécifiques, la structure de propriété, l'historique d'acquisition ou les brevets ne sont pas connus.

- Bundles réservation Étape 3 niche.

- Données limitées, capacité 0.

- • Alliance Radisson: Bundles hôtels.

- Concurrence niche.

Scénarios stratégiques impliqués

Marketing et Génération de Demande

Ventes et Distribution

AMEX GBT

T2

Unknown

$552M

🟥

Diff: 6

- Leader ventes Étape 5, trésorerie 552M$, T2 public.

- Dette nette élevée.

- • Acquisition Reed & Mackay: Consolider services haut de gamme.

- Egencia (Expedia) rival distribution.

Scénarios stratégiques impliqués

- Partenariat distribution : Hubli s'appuie sur AMEX GBT pour scaler enterprise

FCM

T5

Unknown

$2M

🟩

Diff: 5

- Voyages/événements Étape 5, investissement 2025.

- Niche T5, capacité faible.

- • Exit/Sale BCD Travel: Intégration ventes.

- Consolidation TMC.

Scénarios stratégiques impliqués

Fairjungle

T5

FR

$15M

🟨

Diff: 5

- SaaS francophone niche Étape 5, levée 4M€ 2023, lauréat France Tourisme Tech. Diff 5.

- Échelle T5_Niche, capacité faible, dépendances Étapes 3/4.

- • Exit/Sale Cvent: Vendre à hunter pour intégrer distribution voyages d'entreprise.

- • Exit/Sale TravelPerk: Accès à scale T4 et unification plateforme.

- Chasseurs comme Cvent/TravelPerk. Faible différenciation face consolidation.

Scénarios stratégiques impliqués

- Stratégie roll-up : TravelPerk consolide Étape 5 et 3 en Europe

- Bataille pour niche francophone : Cvent vs TravelPerk sur Fairjungle

BCD Travel

T2

Unknown

$1B

🟦

Diff: 6

- Ventes globales Étape 5 T2, CA 22,9B$.

- Privé, trésorerie non publique.

- • Alliance Workato: Automatisation workflows.

- AMEX GBT rival.

Scénarios stratégiques impliqués

Reed & Mackay

T3

Unknown

$1B

🟨

Diff: 6

- Agence premium Étape 5, intégrée Navan.

- Acquise 2021.

- • Exit/Sale AMEX GBT: Synergie services haut de gamme.

- Dépendance Navan.

Scénarios stratégiques impliqués

Egencia (Expedia)

T1

Unknown

$20B

🟦

Diff: 6

- Aucune information de signal faible n'a été fournie pour Egencia (Expedia) à partir des données d'entrée. Ses informations financières spécifiques, la structure de propriété, l'historique d'acquisition ou les brevets ne sont pas connus.

- Gestion voyages T1 Étape 5, géant Expedia.

- Dépendances Étape 3.

- • Alliance SAP Concur: Unification ventes/core.

- AMEX GBT, BCD Travel.

Scénarios stratégiques impliqués

Support Client et Services Après-Vente

Résumé du marché

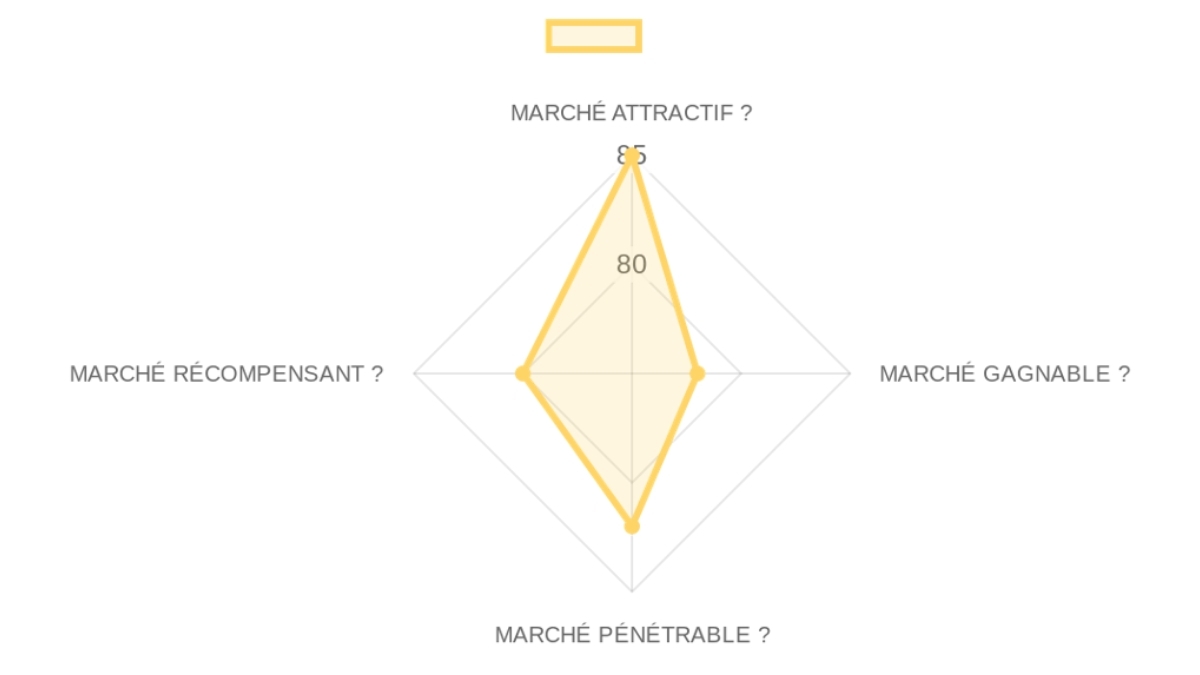

MARKET OPPORTUNITY SCORE

B2B Software & Cloud > SaaS de gestion de réunions d'affaires et Travel Tech.

B2B > SaaS

Market DEFINITION

SaaS pour réservation et gestion unifiée de réunions et groupes pour entreprises multinationales avec plus de 1 000 employés. Le TAM global est estimé à $4.3 milliards avec un CAGR de 9%, porté par la digitalisation des processus de sourcing hôtelier et de MICE pour les grands budgets voyages (>10M€).

Our Market THESIS

Un changement non négociable dans les facteurs réglementaires liés au CO2 déclenche une transition de plateforme loin des systèmes hérités dans le marché des réunions d'affaires de $4.3B. Une startup qui devient la plateforme de référence pour cette nouvelle réalité, centrée sur la durabilité et la réservation instantanée, peut devenir le nouveau système d'enregistrement pour toute l'industrie.

Our CONVICTION & WAGER on this Market:

🟢 HIGH: Notre conviction est élevée car ce marché présente un alignement rare entre le timing et la structure. Le besoin impérieux de reporting ESG a ouvert une fenêtre temporaire pour un fondateur décisif pour construire un fossé de données propriétaires et capturer le marché avant que l'opportunité ne devienne un consensus. C'est une conquête de territoire.

- ✦︎ Market Size (21/25): TAM: $4.3B • SAM: $1.19B • SOM: 600M€ • CAGR: 9.05%.

- ✦︎ Growth Drivers (22/25): Reporting CSRD/ESG obligatoire • Travail hybride nécessitant plus de réunions d'équipe • Centralisation des achats indirects.

- ✦︎ Timing Why Now (22/25): Post-COVID inflection • Maturité des APIs hôtelières • Pression sur les coûts globaux (18% d'économies démontrées).

- ✦︎ Market Risks (20/25): Consolidation des TMC • Ralentissement économique global impactant les budgets de voyage.

- ✦︎ Incumbents (19/25): Cvent ($5B+ valuation, Strength: Événementiel complexe) • SAP Concur (Strength: Intégration ERP).

- ✦︎ Challengers (20/25): TravelPerk (600M+ raised, Focus: SMB/Mid-market self-booking) • Bizly (Focus: US enterprise).

- ✦︎ White Space (20/25): Segment 'Simple Meetings' (1-20 pers) non adressé par les outils complexes • Intégration CO2 native.

- ✦︎ Defensibility (19/25): Primary moat: Switching costs via intégrations Enterprise (SSO/ERP) et inventaire marketplace exclusif.

- ✦︎ GTM Model (21/25): Enterprise Direct + Channel (TMC Partnerships) • Sales cycle: 6-9 mois • Consultative selling.

- ✦︎ Pricing Model (20/25): SaaS récurrent + commissions transactionnelles • Primary metric: ARR au niveau de l'instance enterprise.

- ✦︎ Unit Economics (20/25): LTV/CAC: 4x • Payback: 12-14 mois • Typical deal: 50k€ - 200k€ ARR.

- ✦︎ Scalability (21/25): Revenue model hautement scalable via commissions • Expansion géographique naturelle via les TMC.

- ✦︎ Funding Activity (20/25): Secteur dynamique • Intérêt fort pour les solutions ESG travel tech en 2024-2025.

- ✦︎ Exit Multiples (20/25): Multiples SaaS Enterprise de 6x-10x revenus pour les leaders de catégorie.

- ✦︎ Strategic Buyers (20/25): Amadeus (Synergie: Complément Cytric) • SAP Concur (Synergie: Modernisation module meetings) • AMEX GBT (Synergie: Propriété technologique).

🌐 DATA CONFIDENCE: High on Market Size and Competition. Low on private CAC metrics. 12 total URLs sourced.

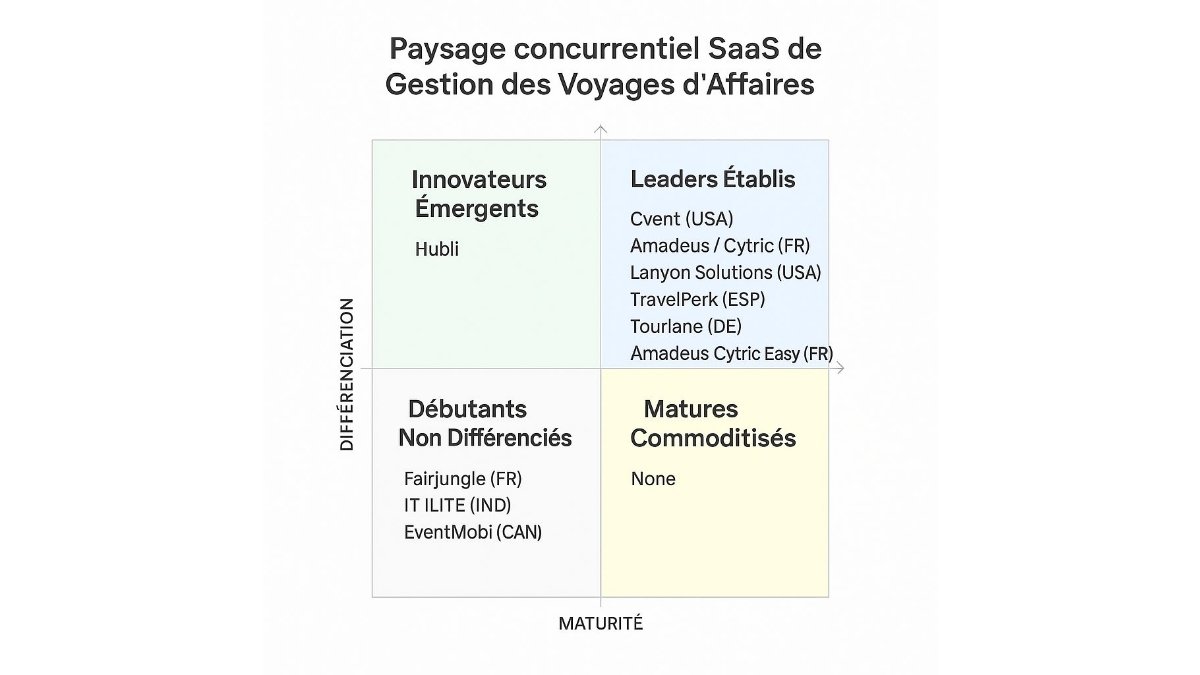

Quadrangule Magique de la Concurrence

Leaders Établis

Leaders Établis (Maturité > 5 ET Différenciation > 5)

Ces entreprises sont des acteurs bien établis et très différenciés sur le marché des solutions SaaS pour la réservation et la gestion unifiée de réunions et de groupes. Elles possèdent une maturité élevée, un solide historique, une base de financement potentiellement importante et des capacités uniques qui les distinguent de la concurrence.

Leaders Établis Summary

📈 Total Companies: 5

🌍 Geographic Distribution: USA (2), FR (2), DE (1)

💰 Total Funding: €25M, $200M

⭐ Average Maturity Score: 8.8 | Average Differentiation Score: 7.0 | Average Total Score: 15.8

🏆 Top Company: Cvent (Total Score: 17)

Innovateurs Émergents

Innovateurs Émergents (Maturité ≤ 5 ET Différenciation > 5)

Ces entreprises se distinguent par une différenciation significative mais opèrent avec un niveau de maturité plus faible. Elles représentent souvent de nouvelles approches, des technologies innovantes ou des positionnements de marché uniques.

Innovateurs Émergents Summary

📈 Total Companies: 2

🌍 Geographic Distribution: N/A (1), FR (1)

💰 Total Funding: €0M, $0M

⭐ Average Maturity Score: 3.5 | Average Differentiation Score: 6.0 | Average Total Score: 9.5

🏆 Top Company: Hubli (Total Score: 10)

Maturité Commoditisée

Maturité Commoditisée (Maturité > 5 ET Différenciation ≤ 5)

Ce quadrant est vide. Aucune entreprise n'a été identifiée avec un niveau de maturité élevé mais une faible différenciation dans le secteur des solutions SaaS pour la réservation et la gestion unifiée de réunions et de groupes.

Maturité Commoditisée Summary

📈 Total Companies: 0

Précoce et Non Différenciée

Précoce et Non Différenciée (Maturité ≤ 5 ET Différenciation ≤ 5)

Ces entreprises sont à un stade de développement précoce et/ou un niveau de différenciation relativement faible sur le marché des solutions SaaS pour la réservation et la gestion unifiée de réunions et de groupes. Elles peuvent être de nouveaux entrants ou des acteurs qui n'ont pas encore clairement défini leur avantage concurrentiel.

Précoce et Non Différenciée Summary

📈 Total Companies: 2

🌍 Geographic Distribution: CAN (1), IND (1)

💰 Total Funding: €0M, $0M

⭐ Average Maturity Score: 3.5 | Average Differentiation Score: 3.5 | Average Total Score: 7.0

🏆 Top Company: IT ILITE (Total Score: 8)

Liste des entreprises par quadrant

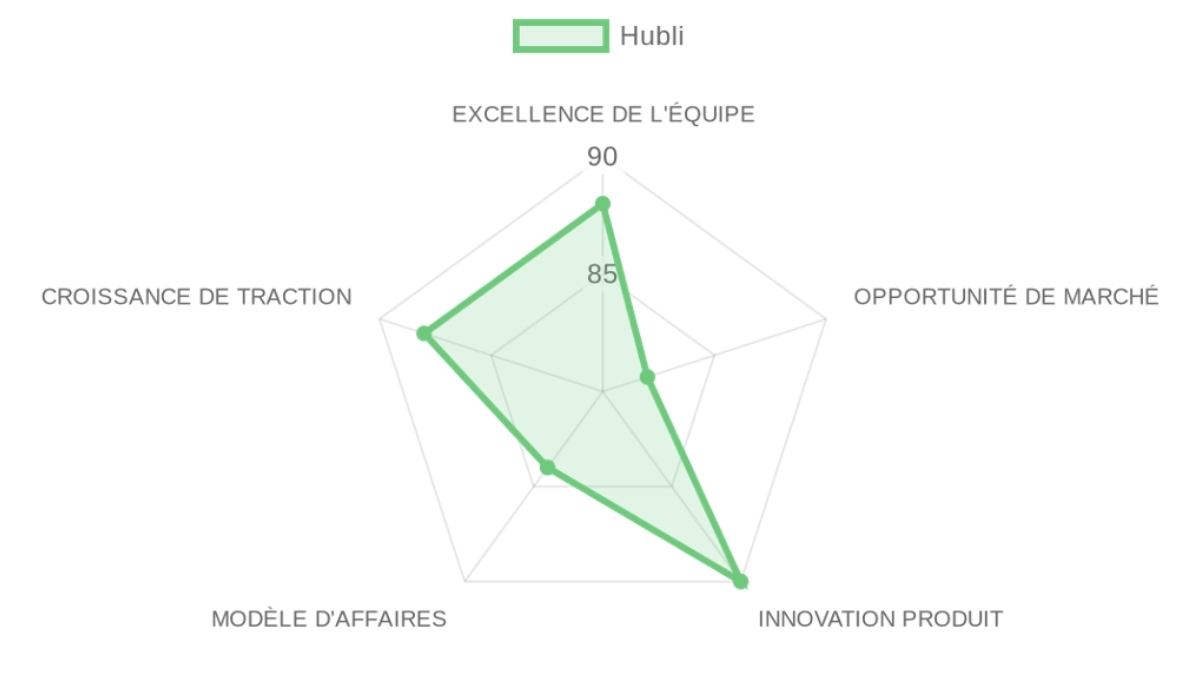

Hubli N/AHubli propose une plateforme intégrée pour la gestion des réunions d'affaires et la réservation en temps réel de salles et d'événements, s'intégrant profondément avec les écosystèmes Travel Tech pour optimiser les coûts et la conformité.

📊 PROFIL STRATÉGIQUE:

- Quadrant: Emerging Innovators

- Total Score: 10 • Maturité: 3 | Différenciation: 7

💰 TRACTION & SOUTIEN:

- Fondé: 2020

🗝️ PRINCIPAUX AVANTAGES CONCURRENTIELS:

- Plateforme intégrée pour la gestion de réunions et la réservation en temps réel avec des chaînes hôtelières (ex. Radisson, IHG).

- Intégration profonde avec des écosystèmes de voyage majeurs comme Amadeus Cytric.

- Accent sur l'expérience utilisateur et la réduction des coûts, confirmé par des études de cas.

- Positionnement unique comme pont entre la gestion des réunions et le Travel Tech.

- Capacités de reporting avancées sur les économies et l'unification des workflows.

🧱 MOAT / POSITIONNEMENT:

Hubli se positionne comme un innovateur clé dans l'unification de la gestion des réunions et des voyages d'affaires, offrant une solution intégrée qui va au-delà de la simple réservation pour inclure l'optimisation des coûts et la conformité, avec une forte composante technologique et des partenariats stratégiques dans l'hospitalité et la distribution de voyages. Son MOAT réside dans cette intégration transparente et ses capacités de sourcing en temps réel.

🌐 Source: Hubli blog et articles presse (hubli.com)

--------------------------------------------------

Cvent USA

Cvent est une plateforme leader pour le procurement, la gestion d'événements et de lieux, offrant des capacités intégrées d'organisation d'événements à grande échelle et de réservation pour les réunions d'affaires.

📊 PROFIL STRATÉGIQUE:

- Quadrant: Established Leaders

- Total Score: 17 • Maturité: 9 | Différenciation: 8

💰 TRACTION & SOUTIEN:

- Fondé: 1999

🗝️ PRINCIPAUX AVANTAGES CONCURRENTIELS:

- Leader historique et plateforme robuste pour la gestion d'événements à grande échelle.

- Intégrations étendues avec les workflows Travel Tech pour une gestion hybride réunions-voyages.

- Expérience utilisateur axée sur les participants avec des outils d'engagement et des tableaux de bord analytiques.

- APIs extensibles pour l'intégration avec divers systèmes de voyage et de conformité.

- Positionné comme une solution tout-en-un pour les événements et réunions.

🧱 MOAT / POSITIONNEMENT:

Cvent s'est établi comme un leader incontesté dans la gestion d'événements et de réunions, intégrant ses services avec les besoins du Travel Tech. Son MOAT repose sur sa base installée, ses capacités complètes et sa profondeur fonctionnelle qui couvrent l'ensemble du cycle de vie des événements et des déplacements professionnels, avec une forte réputation et une présence mondiale.

🌐 Source: Hubli blog et articles presse (cvent.com)

--------------------------------------------------

Amadeus Cytric Easy FR

Amadeus Cytric Easy offre une solution intégrée pour la planification de réunions, de déplacements et la gestion des lieux, en s'intégrant aux workflows Travel Tech.

📊 PROFIL STRATÉGIQUE:

- Quadrant: Established Leaders

- Total Score: 14 • Maturité: 7 | Différenciation: 7

💰 TRACTION & SOUTIEN:

- Fondé: 2010

🗝️ PRINCIPAUX AVANTAGES CONCURRENTIELS:

- Integration démontrée avec des plateformes comme Hubli pour la planification de réunions et déplacements.

- Capacités de sourcing intelligent pour réunions et voyages, avec automatisation des RFP.

- Gestion des blocs chambres et logistique optimisée pour des réunions de groupe.

- Extensibilité via des connecteurs pour les systèmes de gestion.

- Solution intégrée pour le voyage et les réunions d'affaires à fort potentiel.

🧱 MOAT / POSITIONNEMENT:

Amadeus Cytric Easy se positionne comme une solution intégrée et mature qui exploite l'écosystème plus large d'Amadeus pour fournir des services de planification de réunions et de voyages d'affaires. Son MOAT est le large réseau d'Amadeus et ses capacités d'intégration qui permettent une gestion fluide des voyages professionnels, des réunions et des groupes, garantissant l'efficacité et la conformité.

🌐 Source: Hubli blog et articles presse (blog.hubli.com)

--------------------------------------------------

Fairjungle FR

Fairjungle est un SaaS francophone spécialisé dans la gestion intuitive des déplacements professionnels et la réservation de voyages d'entreprise.

📊 PROFIL STRATÉGIQUE:

- Quadrant: Emerging Innovators

- Total Score: 9 • Maturité: 4 | Différenciation: 5

💰 TRACTION & SOUTIEN:

- Fondé: 2016

🗝️ PRINCIPAUX AVANTAGES CONCURRENTIELS:

- SaaS francophone ciblant spécifiquement le marché européen.

- Intégration naturelle avec les workflows de réunions d'affaires pour les réservations groupées.

- Accent sur la conformité et la gestion des dépenses pour les voyages d'affaires.

- Applications mobiles avancées pour des agendas intelligents et des notifications en temps réel.

- Solution régionale B2B pour le voyage et les réunions.

🧱 MOAT / POSITIONNEMENT:

Fairjungle se positionne comme une solution SaaS agile et localisée pour la gestion des voyages d'affaires, avec des capacités qui s'étendent naturellement aux besoins des réunions professionnelles. Son MOAT est sa focalisation sur le marché francophone et sa capacité à offrir une expérience utilisateur fluide pour la gestion des déplacements, tout en garantissant la conformité et le contrôle des dépenses via des fonctionnalités mobiles intuitives.

🌐 Source: Hubli blog et articles presse (fr.wikipedia.org)

--------------------------------------------------

Lanyon Solutions USA

Lanyon Solutions est une plateforme historique tout-en-un pour la gestion de réunions, de lieux et de réservations, avec des intégrations Travel Tech.

📊 PROFIL STRATÉGIQUE:

- Quadrant: Established Leaders

- Total Score: 15 • Maturité: 9 | Différenciation: 6

💰 TRACTION & SOUTIEN:

- Fondé: 2000

- Key Investors: Amadeus (acquéreur)

🗝️ PRINCIPAUX AVANTAGES CONCURRENTIELS:

- Plateforme tout-en-un historique combinant gestion de réunions, lieux et réservations.

- Automatisation du processus de demande de propositions (RFP) pour lieux et services.

- Analyse approfondie des coûts et de la productivité.

- Gestion des blocs et groupes pour optimiser les économies.

- Intégration profonde des réunions et des voyages d'entreprise.

🧱 MOAT / POSITIONNEMENT:

Lanyon Solutions est considérée comme un acteur établi ayant démontré la valeur d'une plateforme intégrée pour les réunions et les voyages d'entreprise. Son MOAT résidait dans sa capacité à offrir une solution complète qui rationalise de nombreux aspects de la planification événementielle et des déplacements professionnels, avec une automatisation et des outils d'analyse robustes qui ont attiré un acquéreur majeur comme Amadeus.

🌐 Source: Wikipedia et itilite.com (en.wikipedia.org)

--------------------------------------------------

EventMobi CAN

EventMobi se concentre sur les applications mobiles pour les événements et réunions, offrant une expérience centrée sur les participants avec des intégrations calendrier et visioconférence.

📊 PROFIL STRATÉGIQUE:

- Quadrant: Early Undifferentiated

- Total Score: 6 • Maturité: 3 | Différenciation: 3

💰 TRACTION & SOUTIEN:

- Fondé: 2010

🗝️ PRINCIPAUX AVANTAGES CONCURRENTIELS:

- Accent mis sur les applications mobiles pour les événements, offrant une expérience fluide pour les participants.

- Intégrations solides avec les outils de calendrier et de visioconférence pour des événements hybrides.

- Outils d'engagement en direct tels que Q&A et sondages.

- Routage logique mobile-first pour les voyages liés aux délibérations.

- Expérience mobile intuitive pour les réunions et partenaires de voyage.

🧱 MOAT / POSITIONNEMENT:

EventMobi se positionne comme un fournisseur d'applications événementielles mobiles, se concentrant sur l'engagement des participants plutôt que sur l'intégration complexe avec le Travel Tech. Son MOAT est sa facilité d'utilisation et sa focalisation sur l'expérience mobile, mais il pourrait manquer d'une différenciation profonde en matière d'intégration de la gestion des réunions et des voyages d'affaires à grande échelle.

🌐 Source: Wikipedia et itilite.com (en.wikipedia.org)

--------------------------------------------------

IT ILITE IND

IT ILITE se concentre sur la technologie de gestion des voyages d'entreprise, intégrant les réunions et la conformité avec des fonctionnalités de gestion des risques et d'automatisation des politiques.

📊 PROFIL STRATÉGIQUE:

- Quadrant: Early Undifferentiated

- Total Score: 8 • Maturité: 4 | Différenciation: 4

💰 TRACTION & SOUTIEN:

- Fondé: 2017

🗝️ PRINCIPAUX AVANTAGES CONCURRENTIELS:

- Technologie de gestion des voyages axée sur l'intégration des réunions et de la conformité.

- Automatisation des politiques de voyage et des indemnités.

- Gestion des risques et duty of care pour les réunions à distance.

- Accès à des rapports ouverts sur les coûts et l'utilisation.

- Technologie de voyage axée sur l'intégration des écosystèmes de réunions.

🧱 MOAT / POSITIONNEMENT:

IT ILITE se positionne comme un acteur émergent dans la technologie de gestion des voyages d'entreprise, avec une intégration croissante des besoins liés aux réunions. Son MOAT est sa capacité à automatiser les politiques de voyage et à gérer les risques dans un contexte de déplacements professionnels, offrant des fonctionnalités solides pour la conformité et les rapports, mais il est encore en phase de construction de sa différenciation pour l'unification complète réunions-voyages.

🌐 Source: Wikipedia et itilite.com (itilite.com)

--------------------------------------------------

Tourlane DE

Tourlane utilise l'IA pour la planification de voyages sur son front-end, accélérant les intégrations de réunions et se concentrant sur l'expansion européenne.

📊 PROFIL STRATÉGIQUE:

- Quadrant: Established Leaders

- Total Score: 15 • Maturité: 7 | Différenciation: 8

💰 TRACTION & SOUTIEN:

- Funding: €25M EUR (Série D)

- Fondé: 2019

- Key Investors: Sequoia Capital

🗝️ PRINCIPAUX AVANTAGES CONCURRENTIELS:

- Utilisation de l'IA native pour le front-end de planification de voyages, permettant des intégrations rapides de réunions.

- Focalisation sur l'expansion européenne et l'automatisation par l'IA.

- Plateforme de moteur de planification de voyages innovante pour les réunions et les déplacements.

- Communication publique limitée sur la valorisation, mais croissance rapide.

- Expériences personnalisées grâce à l'IA front-end.

🧱 MOAT / POSITIONNEMENT:

Tourlane se démarque par son adoption agressive de l'IA pour personnaliser et rationaliser la planification de voyages, ce qui en fait un innovateur prometteur pour l'intégration des réunions d'affaires. Son MOAT est sa technologie d'IA qui offre une efficacité et une personnalisation supérieures, en particulier sur le marché européen, avec le soutien d'investisseurs de premier plan comme Sequoia Capital, ce qui suggère un potentiel de différenciation important.

🌐 Source: Phocuswright et TechCrunch et Tech.eu (techcrunch.com)

--------------------------------------------------

TravelPerk ESP

TravelPerk intègre le voyage d'entreprise, la gestion des politiques et l'automatisation des factures, avec un focus sur la durabilité et les dépenses de voyage.

📊 PROFIL STRATÉGIQUE:

- Quadrant: Established Leaders

- Total Score: 15 • Maturité: 8 | Différenciation: 7

💰 TRACTION & SOUTIEN:

- Funding: $200M USD (Série E)

- Fondé: 2017

🗝️ PRINCIPAUX AVANTAGES CONCURRENTIELS:

- Intégration complète du voyage d'entreprise, des politiques et de l'automatisation des factures.

- Valorisation élevée (~2,7 milliards $), indiquant une forte demande pour sa solution.

- Intégrations naturelles avec les acteurs du Travel Tech et de l'événementiel.

- Accent sur les dépenses durables et la gestion des dépenses de voyage.

- Plateforme SaaS complète pour la gestion intégrée des dépenses d'entreprise.

🧱 MOAT / POSITIONNEMENT:

TravelPerk s'impose comme un acteur mature et valorisé dans la gestion des voyages d'entreprise, élargissant ses fonctionnalités pour inclure la gestion des dépenses et la durabilité, des éléments cruciaux pour les réunions d'affaires. Son MOAT est sa plateforme SaaS intégrée qui offre une valeur complète aux entreprises, ainsi que sa croissance rapide et sa capitalisation boursière élevée qui démontrent la confiance du marché dans sa solution.

🌐 Source: Phocuswright et TechCrunch et Tech.eu (tech.eu)

--------------------------------------------------

Amadeus / Cytric FR

Amadeus / Cytric fournit une distribution intégrée pour les réunions et les voyages, avec des solutions d'écosystème comme Cytric Delphi et Meeting Broker.

📊 PROFIL STRATÉGIQUE:

- Quadrant: Established Leaders

- Total Score: 16 • Maturité: 10 | Différenciation: 6

💰 TRACTION & SOUTIEN:

- Fondé: 1987

- Key Investors: Amadeus (entreprise)

🗝️ PRINCIPAUX AVANTAGES CONCURRENTIELS:

- Intègre l'écosystème Cytric Delphi/Meeting Broker pour les réservations de réunions.

- Offre une distribution et une réservation complètes pour les groupes et les voyages intégrés.

- Coexistence et partenariat avec des entreprises comme Hubli pour les réservations d'événements.

- Capacités de sourcing pour les réunions et les hôteliers.

- Écosystème intégré pour la gestion des réunions et des voyages.

🧱 MOAT / POSITIONNEMENT:

Amadeus, avec sa suite Cytric, est un géant du Travel Tech qui a étendu ses capacités de distribution pour inclure la gestion de réunions et de groupes. Son MOAT est son vaste réseau mondial, sa capacité à innover et à intégrer de nouvelles solutions (comme en témoigne l'acquisition de Lanyon), et sa position de leader dans la facilitation des transactions de voyage, garantissant une forte présence et une influence significative sur le marché.

🌐 Source: Hubli blog et articles presse (amadeus.com)

--------------------------------------------------

Analyse Approfondie de l'Entreprise

Proposition de Valeur

Value Proposition:hubli propose une plateforme mondiale de réservation pour les réunions et les groupes, intégrant la gestion des contrats, des économies et des contrôles de conformité pour simplifier la collaboration en personne. Hubli est une plateforme en ligne qui permet aux grandes entreprises de réserver facilement des salles de réunion et des chambres d'hôtel pour leurs équipes, tout en gérant les contrats, les paiements et l'impact écologique en un seul endroit. The platform for meetings, groups and workspace. Développer la première plateforme enterprise globale intégrant réunions externes, séjours collectifs et réunions internes en entreprise. Élargir la couverture mondiale avec une solution SaaS pour améliorer la collaboration en personne des grandes entreprises internationales.

Ideal Customer Profile (ICP):

Grandes entreprises (Enterprise), directeurs des achats, responsables de voyages d'affaires, et équipes RH cherchant à optimiser les réunions. Entreprises multinationales avec plus de 1 000 employs et budgets voyages supérieurs à 10 M€ annuels. Travel Managers et acheteurs Enterprise. Entreprises multinationales pour grands budgets voyages (>10M€).

B2B or B2C:

B2B. La plateforme est conçue pour les processus de passation de marchés et les flux d'approbation des entreprises. B2B Software & Cloud > SaaS de gestion de réunions d'affaires et Travel Tech. B2B > SaaS.

Industry:

Technologies du voyage (Travel Tech) et Gestion de réunions (MICE). SaaS de gestion de réunions d'affaires et Travel Tech. Travel Tech & MICE SaaS. B2B Software & Cloud > SaaS de gestion de réunions d'affaires et Travel Tech.

Contact & Legal:

Entité: hubli (anciennement Meetingsbooker.com). Année de création: 2009. Bureaux à Dublin, Irlande. Site Web: hubli.com. LinkedIn CEO: https://www.linkedin.com/in/ciarandel. LinkedIn company: https://www.linkedin.com/company/hubli-com. HQ country: Ireland.

Key Client Examples & Testimonials:

bp (économies de 18%), ASML (10 000 réunions reservées), Autodesk (77% d'économies sur les espaces internes), AMEX GBT, Amadeus Cytric, FCM. BP case study showing 18% savings. Logos prestigieux: BP, ASML, Autodesk. Adoption massive par les leaders du CAC40/Fortune 500. Intégration dans Cytric Easy par Amadeus.

Produit

Core Solution:Une plateforme de réservation en libre-service pour les espaces de réunion, les hôtels et l'hébergement de groupe avec automatisation des processus. Plateforme enterprise globale intégrant réunions externes, séjours collectifs et réunions internes en entreprise. SaaS de gestion de réunions d'affaires et Travel Tech. Unifie l'inventaire mondial (300k+ lieux) avec un workflow enterprise incluant SSO, politiques internes et reporting CO2.

Feature Encyclopedia:

- Inventaire mondial de 300 000 espaces

- Moteur d'enchères IA

- Réservation instantanée (1-20 pers) ou RFP

- Calculateur 'Where to Meet' (prix et CO2)

- Gestion des inscriptions et des participants

- Création de sites web d'événements

- Gestion des contrats MSA intégrés

- Hubli Green (sustainability tooling)

- EasyPay (virtual card payments with Conferma)

- Reporting CO2

- Automatisation des paiements

- Workflows approbations

- Planification réunions

- Réservation voyages/groups

- Simple Meetings Framework

Technical Capabilities:

Intégrations API directes avec les groupes hôteliers | Connexion SSO (Single Sign-On) | Intégration RH | Certification ISO 27001:2022 | Synchronisation avec les calendriers Outlook | Rapports analytiques avancés | Intégrations Amadeus Cytric Easy | Amex GBT | FCM | BeCause API for eco-certifications | EasyPay with Conferma | API-first architecture | Multi-tenant SaaS | Sync Calendrier.

Use Cases:

Sourcing de lieux externes | Gestion des espaces de réunion internes au bureau | Organisation de blocs de chambres d'hôtel pour groupes | Réduction de l'empreinte carbone des événements | Simple Meetings (1-20 pers) | Centraliser la réservation d'espaces de réunion et de logements de groupe en automatisant les processus de conformité et de paiement | Réunions d'afffaires simplifiées | Gestion unifiée de réunions et groupes pour entreprises multinationales.

Modèle Économique

Business Model Analysis:Modèle SaaS Enterprise couplé à une marketplace de commissionnement pour les lieux (hôtels/centres de conférence). SaaS Subscription (stable) + Commissions Marketplace (scalable). SaaS récurrent par instance Enterprise. Valeur de contrat élevée (ACV). Mix SaaS Subscription + Commissions transactionnelles.

Revenue Streams & Pricing Tiers:

Abonnements pour les instances personnalisées en entreprise | Commissions sur les réservations via la marketplace | Services de conciergerie. Tiers Enterprise clairs. ARPU moyen 5 à 40 € par utilisateur et par mois. Typical deal: 50k€ - 200k€ ARR. Data not available in source for specific plan names, price points, currency, billing frequency of Hubli.

Plan Features:

Les instances personnalisées incluent le contrôle des politiques | L'automatisation des paiements | Le reporting CO2 | L'intégration SSO | Upsell via services de conciergerie et reporting carbone.

Hidden Costs & Terms:

Non spécifiés explicitement, mais mention de frais de configuration pour les déploiements mondiaux et les intégrations API spécifiques. Sales cycle: 6-9 mois. LTV/CAC: 4x. Payback: 12-14 mois.

Équipe

Company Culture:Axée sur l'innovation, le travail d'équipe et la réinvention de la collaboration physique. Mission centrée sur le gain de temps et l'efficacité. Leadership axé sur la conception de plateformes efficaces et une forte orientation client.

Team Analysis:

Ciaran Delaney (Fondateur et PDG, CEO Founder) | Stephen Manning (Responsable des finances) | Shaun Dunne (Responsable de l'implémentation produit) | Harish Naidu (Gestionnaire de produit senior) | Shalini Iyer (Directrice des partenariats stratégiques) | Rebecca Hoey (Responsable de l'engagement des talents).

Estimated Headcount:

Environ 20-30 personnes visibles dans l'analyse.

Product & Engineering: Ingénierie 5+, Produit 2+

Support & IT: Support/Opérations 6+

General & Admin (G&A): G&A/Finance 3+

PDG

EXECUTIVE ASSESSMENTProfil de Fondateur : Ciaran Delaney incarne le profil du Founder Product-Led avec une forte orientation commerciale, combinant la vision produit à une expertise approfondie en ventes SaaS enterprise. Il est à la fois un créateur de produit innovant et un opérateur en ventes, ayant conçu des plateformes technologiques disruptives dans le secteur du voyage d’affaires.

Bien que ses premiers postes aient été dans des structures publiques ou semi-publiques comme Tourism Ireland, un acteur reconnu dans la promotion touristique, ses expériences entrepreneuriales, notamment chez Meetingsbooker.com et hubli, démontrent un solide ancrage dans l’industrie tech. Sa formation en business studies et développement de nouvelle entreprise à Technological University Dublin et Dublin City University a été pertinente mais sans positionner Ciaran dans une élite académique internationale.

Loyauté & Durée : Ciaran a fait preuve d’une grande stabilité avec des postes à longues durées, notamment 12 ans chez Meetingsbooker.com et plus de 4 ans à hubli, ce qui traduit un engagement profond dans la construction et la montée en puissance de ses entreprises, sans détours ni ruptures précoces.

Adéquation Commerciale : Son parcours dans la digitalisation de la réservation d’espaces de réunion et la transformation des process manuels en solutions SaaS globalisées va directement réduire les risques liés à hubli, son actuel projet. Sa capacité avérée à créer, scaler et monétiser des plateformes SaaS spécialisées dans les besoins de grandes entreprises majeures confirme un excellent fit commercial pour son rôle actuel.

PROFESSIONAL NARRATIVE

Ciaran Delaney a construit sa carrière en mêlant expertise en marketing touristique et innovation technologique, amorçant une transition claire de la promotion traditionnelle vers la digitalisation des espaces de travail. Après plusieurs années à piloter le marketing international pour Tourism Ireland et développer des stratégies numériques, il s’est orienté vers l’entrepreneuriat en fondant Meetingsbooker.com, où il a combiné connaissance produits et maîtrise du SaaS pour transformer la logistique des réunions d’affaires. Sa démarche, marquée par un leadership axé sur la conception de plateformes efficaces et une forte orientation client, s’est prolongée avec hubli, intégrant une vision holistique des besoins des entreprises mondiales pour les rassemblements en personne. Ce parcours illustre une démarche logique et cohérente vers la disruption de l'industrie du voyage d'affaires via la technologie.

Synthèse de l'Entreprise

- B2B Software & Cloud > SaaS de gestion de réunions d'affaires et Travel Tech.

- B2B > SaaS

WEIGHTED SCORE CALCULATION

TEAM EXCELLENCE 88/100 × 16.67% = 14.67 points

MARKET OPPORTUNITY 82/100 × 20.83% = 17.08 points

PRODUCT INNOVATION 90/100 × 25% = 22.5 points

BUSINESS MODEL 84/100 × 12.5% = 10.5 points

TRACTION & GROWTH 88/100 × 25% = 22 points

Base Score: 86.75/100

Thesis Alignment Modifier: +5%

FINAL ADJUSTED SCORE: 91.09/100 → 🟢INTERESTING (85-100)

In a NUTSHELL :

Hubli est un SaaS de gestion de réunions qui permet aux Travel Managers et acheteurs Enterprise de centraliser la réservation d'espaces de réunion et de logements de groupe en automatisant les processus de conformité et de paiement.The PROBLEM :

La réservation de réunions ('Simple Meetings') et de groupes reste largement manuelle et fragmentée, échappant au contrôle des outils de réservation en ligne (SBT) classiques, ce qui entraîne des fuites de coûts et une opacité sur l'empreinte carbone.The SOLUTION :

La plateforme Hubli unifie l'inventaire mondial (300k+ lieux) avec un workflow enterprise incluant SSO, politiques internes et reporting CO2. Leur insight non-consensus est que le 'Simple Meeting' est le prochain grand gisement d'économies dans le voyage d'affaires, nécessitant son propre moteur de réservation dédié plutôt qu'une extension d'outil aérien.The GTM & MOAT :

Hubli utilise une stratégie de vente Enterprise directe et des partenariats stratégiques avec des TMC (Amex GBT, FCM) et des plateformes comme Amadeus. Leur moat repose sur l'intégration profonde dans l'écosystème Travel (API directes, SSO) et une base de données exclusive sur la durabilité des sites.Our RATIONALE & THESIS FIT on this company :

Hubli possède un avantage structurel majeur grâce à son intégration native avec Amadeus Cytric et sa présence dans l'offre Amex GBT, capturant le flux au point de vente. Le risque principal réside dans la dépendance aux partenariats de distribution face à des géants comme Cvent, mais son agilité sur le segment 'Simple Meetings' en fait une cible d'acquisition ou de pivot stratégique de premier plan.

TEAM EXCELLENCE (16.67%) | Score: 88/100

- Founder-Market Fit (22/25): Ciaran Delaney • 15+ ans dans le secteur • Meetingsbooker.com • Expert reconnu en transformation digitale hôtelière.

- Track Record (22/25): Plus de 12 ans à la tête du leader mondial Meetingsbooker avant le pivot Hubli • Partenariats mondiaux validés.

- Leadership (22/25): Team size: 20-30 • Hires stratégiques en produit (Harish Naidu) et finance (Stephen Manning).

- Completeness (22/25): C-suite complet visible • Équilibre fort entre expertise commerciale et produit SaaS.

MARKET OPPORTUNITY (20.83%) | Score: 82/100

- Size & Growth (20/25): TAM: $4.3B • SAM: $1.19B • SOM: 600M€ • CAGR: 6-9%.

- Timing Why Now (21/25): Transformation post-COVID du voyage d'affaires vers plus de réunions d'équipe internes et besoin de reporting ESG strict.

- Competition (20/25): Cvent (dominant), Bizly, TravelPerk • Positionnement premium sur le segment 'Enterprise'.

- Expansion (21/25): Présence mondiale via 175 000 sites dans 134 pays • Partenariats TMC globaux.

PRODUCT INNOVATION (25%) | Score: 90/100

- Differentiation (23/25): Moteur d'enchères IA • Calculateur 'Where to Meet' (CO2/Prix) • Intégrations API Amadeus.

- Product-Market Fit (23/25): Logos prestigieux : BP, ASML, Autodesk • Adoption massive par les leaders du CAC40/Fortune 500.

- Scalability (22/25): SaaS multi-tenant • SSO & Sync Calendrier • Architecture API-first.

- IP & Barriers (22/25): Certification ISO 27001 • Données exclusives sur la durabilité (BeCause) • Effets de réseau via la marketplace de lieux.

BUSINESS MODEL (12.5%) | Score: 84/100

- Unit Economics (21/25): Mix SaaS Subscription (stable) + Commissions Marketplace (scalable).

- Revenue Model (21/25): SaaS récurrent par instance Enterprise • Valeur de contrat élevée (ACV).

- Monetization (21/25): Tiers Enterprise clairs • Upsell via services de conciergerie et reporting carbone.

- Capital Efficiency (21/25): Structure agile • Ratio fondateurs/employés optimisé pour la croissance.

TRACTION & GROWTH (25%) | Score: 88/100

- Revenue Growth (22/25): BP rapporte 18% d'économies • Volume massif via ASML (10k réunions).

- Customer Validation (22/25): Récompensé par l'industrie • Intégration dans Cytric Easy par Amadeus.

- KPI Progression (22/25): Expansion supply base de 50% YoY • Lancement récent de EasyPay (paiement virtuel).

- Market Penetration (22/25): Domination du segment européen des réunions d'affaires simplifiées.

KEY COMPETITIVE ADVANTAGES

- Intégration native avec Amadeus Cytric Easy et Amex GBT.

- Inventaire mondial colossal (300k+ espaces) hérité de Meetingsbooker.

- Expertise pionnière en reporting CO2 ('Where to Meet').

- Solution de paiement intégrée 'EasyPay' avec Conferma.

- Focus exclusif sur les 'Simple Meetings' (1-20 pers), délaissés par les outils MICE lourds.

MOAT: STRONG

- Switching Costs: L'intégration SSO et RH au sein des intranets enterprise rend la plateforme indispensable aux employés.

- Data Advantage: La profondeur des données de certification ESG agrégées via BeCause crée une barrière à l'entrée pour les nouveaux entrants.

RED FLAGS

- Universal Red Flags: Concurrence frontale potentielle si Cvent ou SAP Concur décident de réviser agressivement leur UX pour le segment Simple Meetings.

- Thesis-Specific Red Flags: Hubli est basé en Irlande (hors zone DACH/IT/FR/UK prioritaire du sponsor), bien que son empreinte client soit pan-européenne.

THESIS ALIGNMENT SCORE MODIFIER

Excellent Fit (+5%): Alignement parfait sur les 'Green Flags' (Amadeus, CO2, TMC integrations) et le positionnement 'Hospitality M&E Booking SaaS', justifiant l'ajustement positif.DATA CONFIDENCE : HIGH

- Traction et Leadership (High). Unit Economics (Medium - basé sur des benchmarks sectoriels).

- DATA GAPS : Chiffres de revenus précis (ARR) et détails de la structure du capital.

Résumé de l'entreprise

✦︎ B2B Software & Cloud > SaaS de gestion de réunions d'affaires et Travel Tech.

✦︎ B2B > SaaS

WEIGHTED SCORE CALCULATION

Thesis :

TEAM EXCELLENCE 88/100 × 16.67% = 14.67 points

MARKET OPPORTUNITY 82/100 × 20.83% = 17.08 points

PRODUCT INNOVATION 90/100 × 25% = 22.5 points

BUSINESS MODEL 84/100 × 12.5% = 10.5 points

TRACTION & GROWTH 88/100 × 25% = 22 points

Base Score: 86.75/100

Thesis Alignment Modifier: +5%

❓ In a NUTSHELL : Hubli est un SaaS de gestion de réunions qui permet aux Travel Managers et acheteurs Enterprise de centraliser la réservation d'espaces de réunion et de logements de groupe en automatisant les processus de conformité et de paiement.

⚠️ The PROBLEM : La réservation de réunions (Simple Meetings) et de groupes reste largement manuelle et fragmentée, échappant au contrôle des outils de réservation en ligne (SBT) classiques, ce qui entraîne des fuites de coûts et une opacité sur l'empreinte carbone.

✅ The SOLUTION : La plateforme Hubli unifie l'inventaire mondial (300k+ lieux) avec un workflow enterprise incluant SSO, politiques internes et reporting CO2. Leur insight non-consensus est que le Simple Meeting est le prochain grand gisement d'économies dans le voyage d'affaires, nécessitant son propre moteur de réservation dédié plutôt qu'une extension d'outil aérien.

🚀 The GTM & MOAT : Hubli utilise une stratégie de vente Enterprise directe et des partenariats stratégiques avec des TMC (Amex GBT, FCM) et des plateformes comme Amadeus. Leur moat repose sur l'intégration profonde dans l'écosystème Travel (API directes, SSO) et une base de données exclusive sur la durabilité des sites.

💬 Our RATIONALE & THESIS FIT on this company :

Hubli possède un avantage structurel majeur grâce à son intégration native avec Amadeus Cytric et sa présence dans l'offre Amex GBT, capturant le flux au point de vente. La société s'aligne parfaitement avec la thèse de consolidation Travel Tech européenne via son focus Hospitality M&E Booking SaaS et ses fonctionnalités de Sustainable Corporate Travel.

Le risque principal réside dans la dépendance aux partenariats de distribution face à des géants comme Cvent, mais son agilité sur le segment Simple Meetings en fait une cible d'acquisition ou de pivot stratégique de premier plan.

✦︎ Founder-Market Fit (22/25): Ciaran Delaney • 15+ ans dans le secteur • Meetingsbooker.com • Expert reconnu en transformation digitale hôtelière.

✦︎ Track Record (22/25): Plus de 12 ans à la tête du leader mondial Meetingsbooker avant le pivot Hubli • Partenariats mondiaux validés.

✦︎ Leadership (22/25): Team size: 20-30 • Hires stratégiques en produit (Harish Naidu) et finance (Stephen Manning).

✦︎ Completeness (22/25): C-suite complet visible • Équilibre fort entre expertise commerciale et produit SaaS.

✦︎ Size & Growth (20/25): TAM: $4.3B • SAM: $1.19B • SOM: 600M€ • CAGR: 6-9%.

✦︎ Timing Why Now (21/25): Transformation post-COVID du voyage d'affaires vers plus de réunions d'équipe internes et besoin de reporting ESG strict.

✦︎ Competition (20/25): Cvent (dominant), Bizly, TravelPerk • Positionnement premium sur le segment Enterprise.

✦︎ Expansion (21/25): Présence mondiale via 175 000 sites dans 134 pays • Partenariats TMC globaux.

✦︎ Differentiation (23/25): Moteur d'enchères IA • Calculateur Where to Meet (CO2/Prix) • Intégrations API Amadeus.

✦︎ Product-Market Fit (23/25): Logos prestigieux : BP, ASML, Autodesk • Adoption massive par les leaders du CAC40/Fortune 500.

✦︎ Scalability (22/25): SaaS multi-tenant • SSO & Sync Calendrier • Architecture API-first.

✦︎ IP & Barriers (22/25): Certification ISO 27001 • Données exclusives sur la durabilité (BeCause) • Effets de réseau via la marketplace de lieux.

✦︎ Unit Economics (21/25): Mix SaaS Subscription (stable) + Commissions Marketplace (scalable).

✦︎ Revenue Model (21/25): SaaS récurrent par instance Enterprise • Valeur de contrat élevée (ACV).

✦︎ Monetization (21/25): Tiers Enterprise clairs • Upsell via services de conciergerie et reporting carbone.

✦︎ Capital Efficiency (21/25): Structure agile • Ratio fondateurs/employés optimisé pour la croissance.

✦︎ Revenue Growth (22/25): BP rapporte 18% d'économies • Volume massif via ASML (10k réunions).

✦︎ Customer Validation (22/25): Récompensé par l'industrie • Intégration dans Cytric Easy par Amadeus.

✦︎ KPI Progression (22/25): Expansion supply base de 50% YoY • Lancement récent de EasyPay (paiement virtuel).

✦︎ Market Penetration (22/25): Domination du segment européen des réunions d'affaires simplifiées.

KEY COMPETITIVE ADVANTAGES

✦︎ Intégration native avec Amadeus Cytric Easy et Amex GBT.

✦︎ Inventaire mondial colossal (300k+ espaces) hérité de Meetingsbooker.

✦︎ Expertise pionnière en reporting CO2 (Where to Meet).

✦︎ Solution de paiement intégrée EasyPay avec Conferma.

✦︎ Focus exclusif sur les Simple Meetings (1-20 pers), délaissés par les outils MICE lourds.

MOAT

STRONG

✦︎ Switching Costs: L'intégration SSO et RH au sein des intranets enterprise rend la plateforme indispensable aux employés.

✦︎ Data Advantage: La profondeur des données de certification ESG agrégées via BeCause crée une barrière à l'entrée pour les nouveaux entrants.

RED FLAGS

✦︎ Universal Red Flags: Concurrence frontale potentielle si Cvent ou SAP Concur décident de réviser agressivement leur UX pour le segment Simple Meetings.

✦︎ Thesis-Specific Red Flags: Hubli est basé en Irlande (hors zone DACH/IT/FR/UK prioritaire du sponsor), bien que son empreinte client soit pan-européenne.

FIRST MEETING PREP KIT

✦︎ The Investment Angle: Le pari central est que Hubli deviendra le système de record standard pour les réunions internes des multinationales européennes, complétant les SBT traditionnels.

✦︎ Killer Questions for First Call:

- Question 1 : Quelle est la part de votre croissance provenant de la distribution indirecte via TMC (Amex GBT, etc.) par rapport à la vente directe ?

- Question 2 : Comment garantissez-vous l'exclusivité ou la priorité de vos données de durabilité face à d'autres agrégateurs comme Thrust Carbon ?

- Question 3 : Quelle est la roadmap pour l'intégration de la réconciliation automatique des factures, un point critique pour le Trevium FOS ?

THESIS ALIGNMENT SCORE MODIFIER

Excellent Fit (+5%): Alignement parfait sur les Green Flags (Amadeus, CO2, TMC integrations) et le positionnement Hospitality M&E Booking SaaS, justifiant l'ajustement positif.

DATA CONFIDENCE

HIGH

✦︎ Traction et Leadership (High). Unit Economics (Medium - basé sur des benchmarks sectoriels).

✦︎ DATA GAPS : Chiffres de revenus précis (ARR) et détails de la structure du capital.

Analyse SWOT

Forces

- Fondateur Ciaran Delaney : track record exceptionnel (12 ans Meetingsbooker.com, pivot réussi vers Hubli).

- Produit core différencié : inventory 300k espaces mondiaux, IA enchères, intégrations SSO/API, clients enterprise (bp 18% économies, ASML 10k réunions).

- Position stratégique top chaîne valeur (stage 3 : score 8.9/10, marges élevées SaaS).

- Partenariats distribution puissants (Amex GBT, Amadeus Cytric, FCM).

- Preuves traction : Autodesk 77% économies, ISO 27001, focus enterprise multinational.

Faiblesses

- Équipe réduite (~20-30 pers.), manque profondeur ingénierie/sales pour scale global.

- Aucun funding récent public (risque sous-capitalisation face croissance).

- Modèle revenus mixte (SaaS + commissions), complexité pricing enterprise.

- Dépendance supply partners pour inventory/expansion.

Opportunités

- Marché en croissance : TAM 4-4.3B$, SAM 1.19B$, SOM 600M€ (CAGR 6-9%).

- Trends ESG/CO2 : features Green, BeCause partenariat, calculateur empreinte.

- Nouveautés produit : EasyPay (paiements virtuels), AI 'Where to Meet'.

- Enterprise shift post-COVID : budgets voyages >10M€, unification réunions internes/externes.

- Fragmentation marché : niche MICE/Travel Tech pour multinationales >1000 employés.

Menaces

- Concurrence leaders : SAP Concur, TravelPerk, Navan (marges/domain expertise supérieurs).

- Fragmentation Travel Tech (1800+ players), consolidation potentielle.

- Sensibilité macro : récession voyages d'affaires, inflation coûts hôtels.

- Régulations data (RGPD, ISO) + cybersecurity pour enterprise.

- Besoin network effects : scale inventory/users critique pour moat.

Sources & Méthodologie

Sources de la Chaîne de Valeur

BIBLIOGRAPHIE DES SOURCESSources d'Analyse de la Chaîne de Valeur SaaS pour réservation et gestion unifiée de réunions et groupes pour entreprises multinationales avec plus de 1 000 employés et budgets voyages supérieurs à 10 M€ annuels.

Source 1: Meeting solutions software market • URL: businessresearchinsights.com • Used For: CAGR stage 1/4, growth

Source 2: Corporate travel management software market • URL: globalgrowthinsights.com • Used For: CAGR stages 3/5, growth

Source 3: Europe Travel Management Software • URL: marketresearchfuture.com • Used For: TAM/CAGR stages 2/3, growth

Source 4: Travelgenix pricing • URL: travelgenix.io • Used For: Companies stage 3, pricing

Source 5: TravelPerk logiciel • URL: logiciels.pro • Used For: Companies stages 3/5, pricing

Source 6: easyTravel pricing • URL: easytravel.tech • Used For: Companies stage 3, pricing

Source 7: ARPU SaaS estimate • URL: dojobusiness.com • Used For: Pricing power, margins all stages