Groupe IMA

Explore Groupe IMA further?

Schedule a strategy call on Groupe IMASubscribe to the Proplace newsletter?

Subscribe to the newsletterWant a proprietary deal flow?

Schedule a strategy callGroupe IMA

InsurTech ➜ Assistance-as-a-Service (AaaS) B2B ➜ Services d'assistance responsables, humains et digitaux garantissant la continuité de la mobilité et le soutien face aux imprévus.

Vous voulez un mémo détaillé et personnalisé sur cette société ?

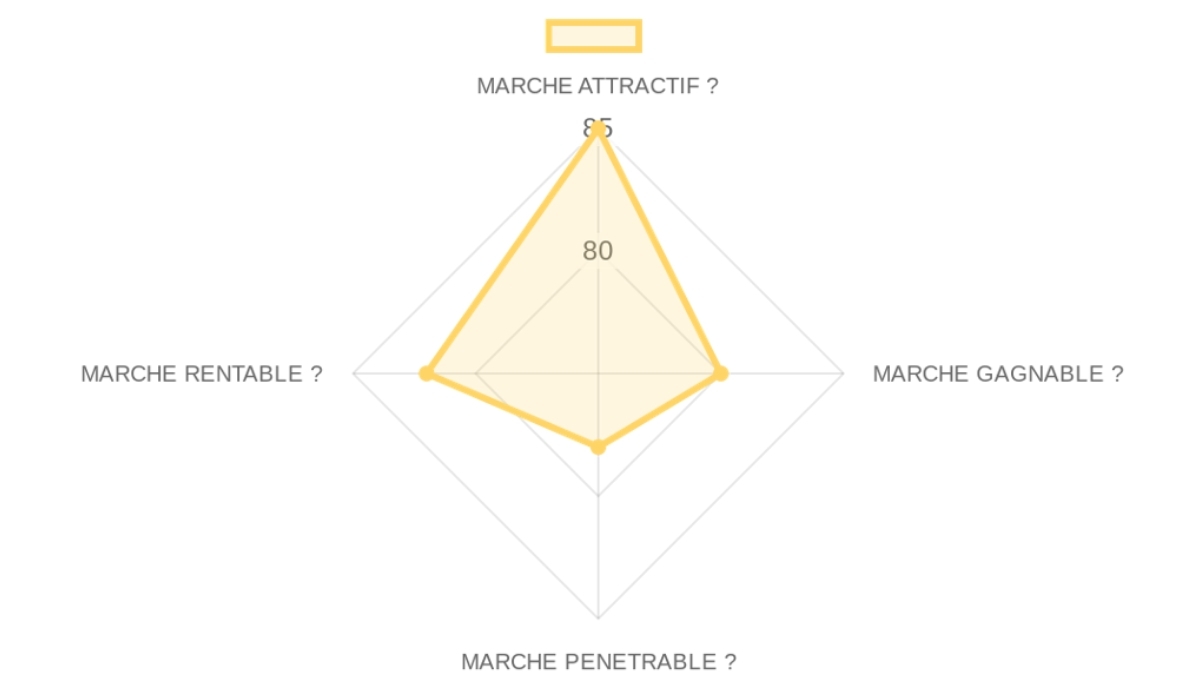

Résumé du marchéMarket summary

MARCHÉ DE L'ASSISTANCE ET DE L'URGENCE NUMÉRIQUE (AaaS) Assistance-as-a-Service (AaaS) B2B | B2B2C > White Label

Ce score démontre que ce marché est un vent arrière puissant, en particulier pour les acteurs capables de mener à bien la transition vers l'Assistance Tech et la maintenance prédictive liée aux véhicules électriques, malgré l'intensité concurrentielle des acteurs traditionnels.

DÉFINITION DU MARCHÉ

Le marché de l'Assistance-as-a-Service et de l'urgence numérique englobe l'intégration de technologies logicielles de détection de sinistres et la coordination opérationnelle de secours physiques pour les automobilistes et usagers en crise.

L'inefficacité du marché traditionnel s'observe dans les temps de latence élevés des dépanneurs et le manque de données partagées en temps réel avec les assureurs durant le sinistre. Ce segment se positionne à la convergence de l'Assurance (InsurTech) et de la FleetTech, capturant sa valeur sur la réduction du coût moyen des sinistres.

NOTRE THÈSE DE MARCHÉ

L'avènement des voitures connectées et de la réglementation eCall a définitivement transformé la réactivité obligatoire requise lors des pannes physiques. Les géants historiques de l'assurance ne peuvent plus se contenter de simples réseaux de centres d'appels téléphoniques, car l'intelligence se déplace directement dans la donnée embarquée des véhicules.

L'angle d'attaque gagnant réside dans la fourniture d'une plateforme d'assistance as-a-service nativement intégrée aux APIs de télématique assurancielle. La transition vers l'électrique constitue une opportunité unique qui va redistribuer les cartes des dépanneurs agréés, favorisant les acteurs qui investissent massivement dès maintenant dans la formation de réseaux spécialisés haute tension.

NOTRE CONVICTION SUR CE MARCHÉ

FORTE CONVICTION

Le principal défi réside dans les marges intrinsèquement faibles imposées par la gestion de réseaux physiques massifs sous pression inflationniste. Néanmoins, pour que ce marché génère les retours attendus, l'intégration immédiate d'algorithmes d'IA prédictive et la connexion exclusive aux systèmes eCall européens seront déterminantes à l'horizon 2026. Notre validation finale se jouera sur la capacité des acteurs à générer des expansions de marge via des services premium de maintenance préventive auprès des flottes d'entreprises.

La transformation réglementaire et l'augmentation des flottes partagées valident l'attractivité à long terme de ce segment de gestion d'urgence.

- Taille du Marché86/100× 25%Une croissance constante alimentée par des millions de véhicules européens devant répondre aux normes eCall d'assistance obligatoire.

- Facteurs de Croissance88/100× 25%Pénétration massive des véhicules électriques et hausse des mobilités douces urbaines nécessitant des services d'intervention dédiés.

- Timing (Pourquoi maintenant ?)87/100× 25%Transition énergétique rapide forçant les assureurs à redéfinir leurs offres d'assistance classiques.

- Risques de Marché79/100× 25%Risque de saturation des canaux de communication réseau et pressions inflationnistes importantes sur les coûts matériels de remorquage.

Bien que dominé par des champions de longue date, la différentiation technologique ouvre de larges espaces pour les innovateurs digitaux.

- Acteurs Historiques82/100× 25%Allianz Partners et AXA Partners dominent mondialement, portés par des réseaux de distribution gigantesques et des budgets massifs.

- Challengers78/100× 25%Émergence d'acteurs de niche plus agiles déployant des briques technologiques spécifiques, notamment sur des verticales comme la micro-mobilité.

- Espace Libre81/100× 25%Opportunité majeure d'agrégation de données de pannes en temps réel pour optimiser le parcours client de A à Z en marque blanche.

- Défendabilité79/100× 25%Protection élevée reposant sur les barrières imposées par la détention d'un réseau physique de confiance certifié et hautement réactif.

Le cycle d'intégration B2B long requiert des relations de haut niveau avec les mutuelles et flottes, mais offre des revenus récurrents solides.

- Modèle GTM78/100× 25%Approche principalement B2B / B2B2C par le biais d'appels d'offres de mutuelles et d'intégration de flottes corporate.

- Structure Tarifaire77/100× 25%Basée sur des forfaits annuels par utilisateur ou par véhicule assuré, offrant une stabilité de revenusARR élevée.

- Économie Unitaire76/100× 25%Marges stables mais contraintes par le coût de la logistique d'intervention physique locale.

- Extensibilité81/100× 25%Capacité d'extension forte vers des produits annexes d'assurance voyage ou de conciergerie à la personne.

La consolidation en cours dans l'InsurTech offre des perspectives d'acquisition claires par des opérateurs d'assurance mondiaux ou des consortiums financiers.

- Performance Financière80/100× 25%Solide génération de trésorerie chez les leaders consolidés du secteur de l'assistance routière et médicale.

- Multiples d'Exit78/100× 25%Multiples d'acquisition résilients du fait de la forte captivité des contrats d'assurance pluriannuels.

- Acheteurs Stratégiques85/100× 25%Compagnies d'assurances globales, plates-formes IoT de gestion de flottes et groupes de logistique automobile.

- Opportunité de Rendement85/100× 25%