EDICOM Mémo Interactif

Logistics & Supply Chain ➜ Plateforme EDI et Conformité Fiscale SaaS Internationale ➜ EDICOM propose une plateforme mondiale de pointe pour l'échange de données informatisé (EDI), la facturation électronique et la conformité fiscale, permettant une intégration fluide des applications métiers à l'échelle internationale.

EDICOM propose une plateforme mondiale de pointe pour l'échange de données informatisé (EDI), la facturation électronique et la conformité fiscale, permettant une intégration fluide des applications métiers à l'échelle internationale.

Vous voulez un mémo détaillé et personnalisé sur cette société ?

Dimensionnement du Marché

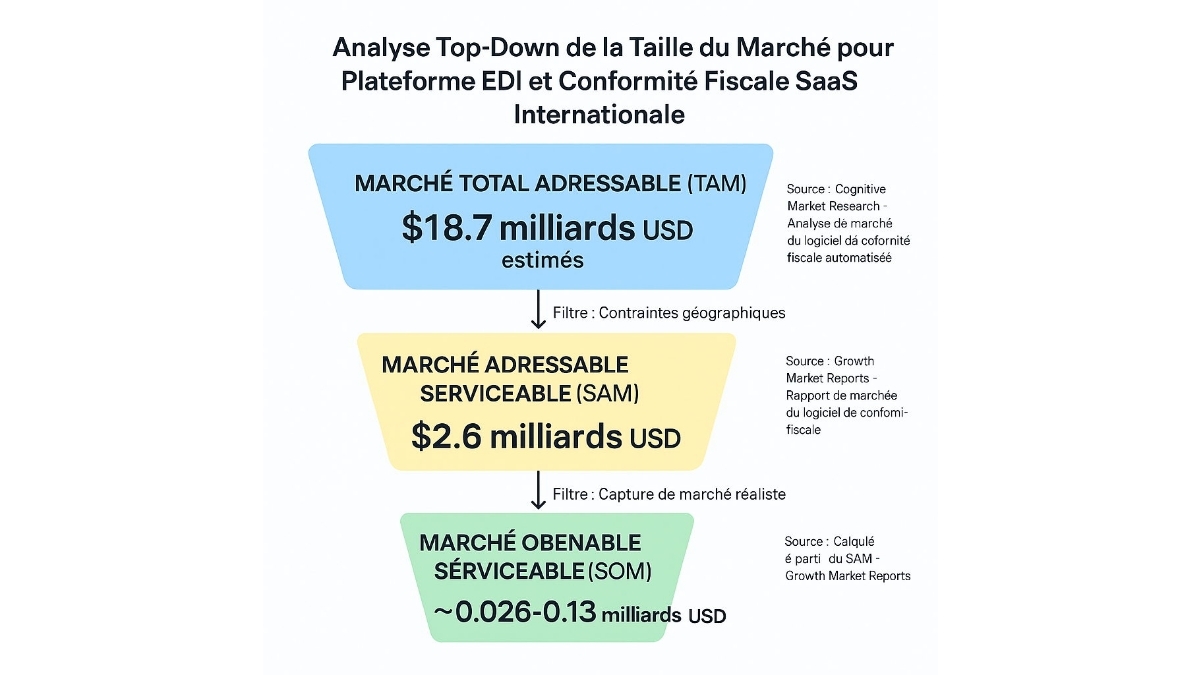

Analyse de Marché Top-Down

Marché Total Adressable (TAM) : $18.7 milliards USD estimés

- Périmètre : Taille du marché mondial du logiciel de conformité fiscale SaaS en 2025, incluant des aspects comme la facturation électronique et les échanges EDI intégrés, adapté au secteur des plateformes combinant EDI et conformité fiscale pour multinationales dans l'automobile, la santé et la logistique.

- Données Source : Cognitive Market Research - Analyse de marché du logiciel de conformité fiscale automatisée (cognitivemarketresearch.com)

Marché Adressable Serviceable (SAM) : $2.6 milliards USD estimés

- Périmètre : Taille du marché européen des logiciels de conformité fiscale SaaS en 2024 (valeurs similaires pour 2025), incluant e-invoicing et EDI pour entreprises multinationales.

- Logique : Filtré pour notre secteur spécifique et géographie.

- Vérification Source : Growth Market Reports - Rapport de marché du logiciel de conformité fiscale (growthmarketreports.com)

Marché Obtenable Serviceable (SOM) : ~0.026-0.13 milliards USD

- Périmètre : 1-5% du SAM pour une plateforme early-stage bien positionnée.

- Logique : Objectif réaliste à court terme basé sur le paysage concurrentiel.

- Source : Calculé à partir du SAM - Growth Market Reports (growthmarketreports.com)

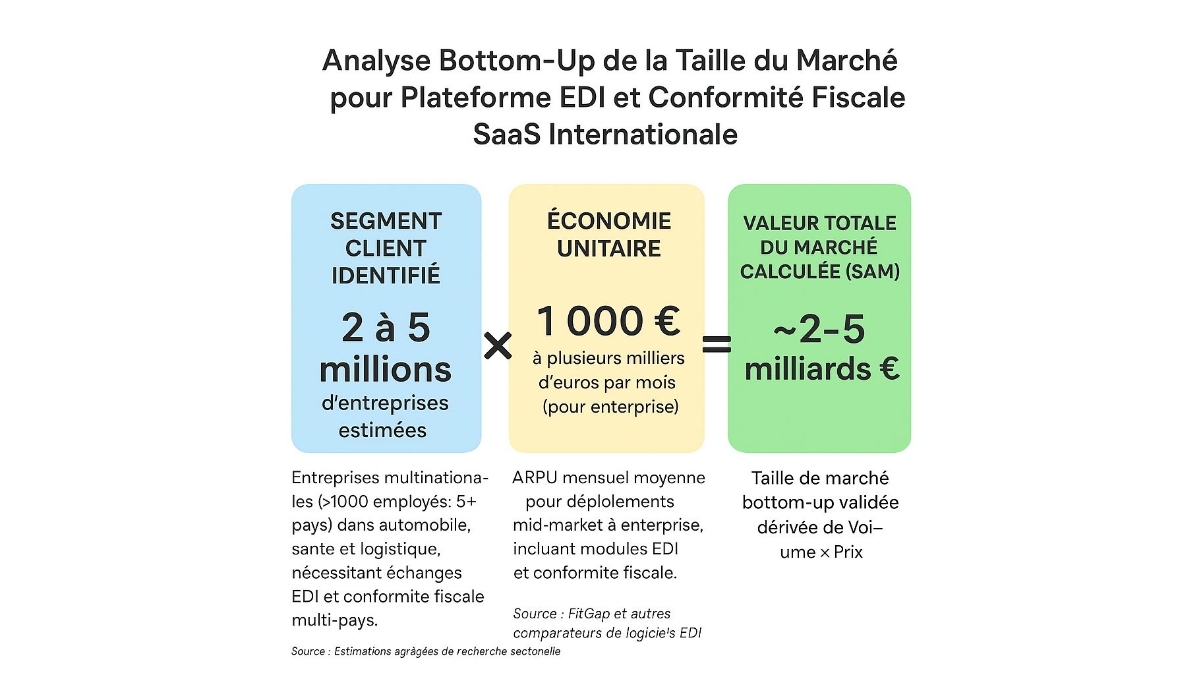

Analyse de Marché Bottom-Up

Cette approche calcule la taille totale du marché en multipliant le nombre validé de clients potentiels par un prix moyen vérifié.

1. Segment Client (Volume) : 2 à 5 millions d'entreprises estimées

- Qui ils sont : Entreprises multinationales (>1000 employés, 5+ pays) dans automobile, santé et logistique, avec chaînes d'approvisionnement complexes, échanges EDI multi-pays et obligations conformité fiscale (OSS, e-invoicing).

- Source Validée : Estimations agrégées de recherche sectorielle (N/A)

2. Économie Unitaire (Prix) : 1 000 € à plusieurs milliers d'euros par mois (pour enterprise)

- Ce que cela représente : ARPU mensuel pour déploiements mid-market à enterprise, incluant modules EDI et conformité fiscale (abonnement + volume).

- Source Validée : FitGap et autres comparateurs de logiciels EDI (us.fitgap.com)

3. Résultat Calculé : ~2-5 milliards €

• Cette figure représente le Marché Adressable Serviceable dérivé mathématiquement des inputs spécifiques ci-dessus.

Triangulation

L'analyse top-down estime le TAM à 18.7 milliards USD et le SAM à 2.6 milliards USD (environ 2.3 milliards €). L'approche bottom-up confirme un SAM de 2-5 milliards €, montrant une convergence satisfaisante malgré une légère surestimation due aux approximations sur les unités clients. Cette triangulation valide une taille de marché SAM réaliste autour de 2-5 milliards €.

Tendances du marché

MARKET INTELLIGENCE: Mandats E-Invoicing Disruptent Chaîne EDI1. Catalyseur du Marché et Trajectoire

- Les mandats e-invoicing de l'UE et la digitalisation des supply-chains poussent les multinationales en automobile, santé et logistique à adopter des plateformes SaaS intégrant EDI et conformité fiscale multi-pays pour automatiser échanges et réduire risques pénaux. [growthmarketreports.com]

- TAM global à 18,7 milliards USD en 2025 avec CAGR 8-10 % mondial et 9-10 % en Europe, révélant une accélération rapide via mandats réglementaires et adoption cloud ERP. [cognitivemarketresearch.com][growthmarketreports.com]

2. Chaîne de Valeur et Points de Contrôle

- Sourcing et onboarding des partenaires est devenu le point de contrôle critique, avec le score stratégique le plus élevé de 7,7, car ses network effects forts et coûts de switching élevés créent un goulet d'étranglement réseau bloquant les flux en aval sans densité partenaire multi-pays.

- Cette étape détient un pouvoir de prix disproportionné avec potentiel de marge maximal de 10/10 via tarification premium par partenaire (50-500 €/mois), structure de coûts fixes SaaS et économies d'échelle sur volume réseau, surpassant les autres étapes. [us.fitgap.com]

3. Dislocation Compétitive

- Les acteurs matures et commoditisés comme TrueCommerce, MIC Customs Solutions, Teledec et Edifiscale perdent du terrain via obsolescence structurelle, avec scores de différenciation bas (3-6/10).

- Leur focalisation géographique limitée (USA, AT, FR) et absence d'intégration fiscale internationale causent une érosion de parts face aux leaders comme EDICOM (différenciation 10/10 couvrant 80 juridictions), car les multinationales exigent désormais des solutions tout-en-un multi-pays. [craft.co]

4. Économie Unitaire et Capture de Valeur

- Le pool de profits migre vers les étapes amont comme Sourcing et onboarding des partenaires (marge 10/10), Conformité fiscale et dématérialisation multi-pays (9/10) et Archivage légal et traçabilité (9/10) où pricing premium et coûts fixes dominent, tandis que Reporting, analytics et conformité continue subit une compression à 6,5/10 via structure service-heavy sans scale.

- Le modèle full-stack vertical comme EDICOM, couvrant primaire Orchestration et intégration continue (iPaaS / iEDI) et secondaires 1-3-5-6, capture la valeur via intégration réseau-conformité switchant coûts élevés et revenus récurrents SaaS alignés sur mandates e-invoicing multi-pays. [edicomgroup.com]

Analyse de la Chaîne de Valeur

Description des étapes de la chaîne de valeur

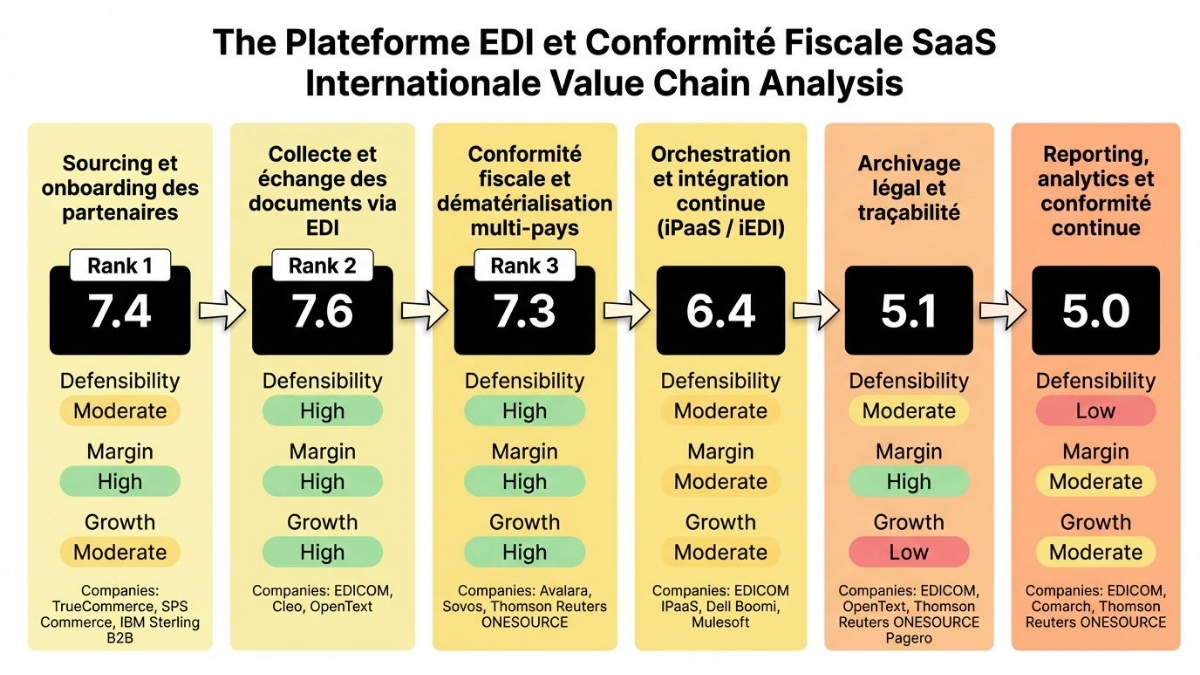

ÉTAPE [1] : SOURCING ET ONBOARDING DES PARTENAIRES

Cette étape consiste à identifier, recruter et intégrer les partenaires commerciaux tels que fournisseurs, clients et logisticiens dans le réseau EDI, formant la base essentielle pour les multinationales des secteurs automobile, santé et logistique. Des entreprises spécialisées comme TrueCommerce, SPS Commerce et IBM Sterling opèrent ici, fournissant une plateforme de connectivité B2B qui facilite l'accès à un écosystème multi-pays pour les acteurs en aval. Ce rôle upstream est crucial car il détermine la densité et la qualité du réseau, impactant directement l'efficacité des échanges subséquents.

STRATEGIC SCORE: 7.4 (Strong)

DÉFENSIBILITÉ (6/10) : Cette étape obtient un score de 6 en défensibilité grâce à des exigences en capital modérées pour l'infrastructure réseau globale (+1), une complexité technique modérée liée à la gestion multi-juridictions (+1), une protection IP propriétaire via des modèles de gouvernance (+1), des effets de réseau forts dans une marketplace deux-sided (+2) et des coûts de switching élevés dus aux intégrations initiales (+1), sans barrières réglementaires significatives (0).

Ces effets de réseau découragent les nouveaux entrants car la valeur augmente exponentiellement avec le nombre de partenaires, créant un cercle vertueux difficile à reproduire. Les coûts de switching élevés protègent les incumbents en rendant la migration coûteuse pour les clients établis.

Source: Barriers query - query barriers to entry (truecommerce.com)

POTENTIEL DE MARGE (10/10) : Le potentiel de marge atteint 10 grâce à un pouvoir de prix premium avec des tarifs de 50-500€ par partenaire par mois (+3), une structure de coûts majoritairement fixe typique du SaaS multi-tenant (+3), des économies d'échelle fortes en répartissant les coûts fixes sur un volume croissant de partenaires (+2) et des marges brutes observées de 75-85% (+2). Cette dynamique permet des marges exceptionnelles car la dépendance au réseau confère un pricing power élevé tandis que les coûts variables sont minimaux. Les économies d'échelle renforcent la rentabilité à mesure que le réseau s'étend.

Source: Profit margins query (us.fitgap.com)

CROISSANCE (6/10) : La croissance est évaluée à 6 avec un CAGR de 9-12% pour 2024-2030 (+2), une expansion du TAM due à l'adoption cloud et géographique (+2) et une position en early majority sur la courbe d'adoption liée à la digitalisation des supply chains (+2). Ce rythme modéré reflète une demande stable tirée par la numérisation logistique, offrant une fenêtre d'opportunité pour scaler les réseaux existants. L'adoption en early majority signifie que le pic de croissance est encore devant, mais la concurrence réseau intensifie la course.

Source: Cognitive Market Research EDI report (cognitivemarketresearch.com)

COMPAGNIES SPÉCIALISÉES: TrueCommerce (leader en connectivité B2B pour onboarding multi-pays) • SPS Commerce (dominant en EDI pour retail et logistique) • IBM Sterling B2B (échelle enterprise pour gestion partenaires)

STAGE INSIGHT: Pour réussir dans cette étape, une entreprise doit posséder un vaste réseau de partenaires pré-intégrés et des relations solides avec les ERP leaders, car ces actifs sont non-négociables pour attirer les multinationales. Le principal risque concurrentiel est la consolidation des réseaux par des géants, érodant la valeur pour les petits acteurs. Cette étape est hautement attractive pour l'investissement actuellement en raison des network effects qui créent des moats durables et des marges maximales dans un marché en croissance modérée, idéal pour des scale-ups réseau-focused.

ÉTAPE [2] : COLLECTE ET ÉCHANGE DES DOCUMENTS VIA EDI

Cette étape implique la collecte, la normalisation et la transmission sécurisée de documents comme factures et commandes via standards EDI multi-formats, essentielle pour les flux critiques en automobile, logistique et santé multi-pays. Des spécialistes comme EDICOM, Cleo et OpenText gèrent l'ingestion de formats variés et la validation, servant de pivot central reliant les partenaires onboardés aux traitements en aval. Elle joue un rôle clé en assurant la fluidité des échanges B2B à grande échelle pour les multinationales.

STRATEGIC SCORE: 7.6 (Strong)

DÉFENSIBILITÉ (6.5/10) : Le score de 6.5 provient d'exigences en capital modérées pour les moteurs EDI (+1), haute complexité technique avec multi-formats et protocoles comme AS2 (+2), IP propriétaire sur algorithmes de mapping (+1.5), effets de réseau modérés via dépendance partenaires (+1) et coûts de switching élevés pour flux intégrés (+1), sans régulation directe (0). La complexité technique crée un moat car seuls les experts peuvent gérer les mappings sans erreurs, décourageant les entrants novices. Les switching costs verrouillent les clients via des volumes transactionnels élevés.

Source: Value chain query (edicomgroup.com)

POTENTIEL DE MARGE (8.5/10) : Avec un pricing market-rate par document de 0,10-2€ (+1.5), coûts majoritairement fixes (+3), économies d'échelle fortes sur volume documents (+2) et marges brutes de 78-85% (+2), le score atteint 8.5. Les coûts variables limités permettent une scalabilité rentable tandis que le pricing usage-based aligne revenus et utilisation. Les économies d'échelle réduisent le coût unitaire à mesure que les transactions explosent.

Source: Fitgap EDI pricing small business (us.fitgap.com)

CROISSANCE (8/10) : Score de 8 grâce à un CAGR de 10% jusqu'aux mid-2030s (+2), expansion TAM via cross-border trade (+3) et position early adopters dans la digitalisation supply-chain (+3). La croissance élevée est drivé par l'augmentation des échanges internationaux, ouvrant une large fenêtre pour les leaders techniques. L'adoption early offre un fort potentiel avant la maturité.

Source: Cognitive Market Research EDI report (cognitivemarketresearch.com)

COMPAGNIES SPÉCIALISÉES: EDICOM (échange EDI international multi-formats pour multinationales) • Cleo (translation et échange EDI cloud) • OpenText (mapping et transmission EDI historique)

STAGE INSIGHT: Le succès requiert une expertise approfondie en standards EDI et une infrastructure haute-disponibilité, essentiels pour gérer des volumes massifs sans downtime. Le risque structurel principal est la commoditisation via APIs ouvertes érodant les moats techniques. Attractif pour investissement grâce à la croissance volume-driven et défensibilité technique dans un marché en pleine accélération.

ÉTAPE [3] : CONFORMITÉ FISCALE ET DÉMATÉRIALISATION MULTI-PAYS

Cette étape applique les règles fiscales comme TVA, OSS et e-invoicing, avec dématérialisation pour conformité multi-juridictions, indispensable pour les multinationales évitant amendes. Avalara, Sovos et Thomson Reuters ONESOURCE dominent, offrant calculs taxes et reporting par pays aux flux en amont. Elle ajoute de la valeur critique en transformant des données brutes en documents légaux, protégeant les acteurs downstream.

STRATEGIC SCORE: 7.3 (Strong)

DÉFENSIBILITÉ (6/10) : Score de 6 dû à faible capital SaaS (0), haute complexité des règles fiscales multi-pays (+2), IP critique sur modèles de calcul (+2), switching costs élevés pour reporting fiscal (+1) et barrières réglementaires fortes comme e-invoicing en Italie/Brésil (+1), sans network effects (0). La régulation crée un moat naturel car les changements légaux nécessitent mises à jour constantes impossibles pour nouveaux entrants. L'IP sur calculs propriétaires empêche la copie directe.

Source: Barriers query (growthmarketreports.com)

POTENTIEL DE MARGE (9/10) : 9 points via pricing premium non-substituable (+3), coûts fixes SaaS (+3), économies d'échelle modérées par standardisation (+1) et marges 80-85% (+2). Le pricing power découle de l'urgence réglementaire tandis que fixed costs maximisent la rentabilité. Les marges élevées sont soutenues par une faible variabilité.

Source: Profit margins query (thomsonreuters.com)

CROISSANCE (7/10) : 7 avec CAGR 9-10% (+2), TAM en expansion par mandates e-invoicing (+3) et adoption mainstream poussée par régulation (+2). Les mandates globaux accélèrent la demande, prolongeant la fenêtre d'opportunité. Mainstream adoption signifie scalabilité rapide mais concurrence accrue.

Source: Growth Market Reports tax compliance (growthmarketreports.com)

COMPAGNIES SPÉCIALISÉES: Avalara (leader automatisation taxes indirectes globales) • Sovos (conformité e-invoicing) • Thomson Reuters ONESOURCE (tax compliance multi-pays avec intégrations SAP)

STAGE INSIGHT: Succès exige expertise fiscale locale et IP sur moteurs de compliance, non-négociables face aux évolutions réglementaires. Risque majeur : changements légaux imprévus érodant IP. Très attractif maintenant car régulation croissante booste moats et marges premium dans secteurs réglementés.

ÉTAPE [4] : ORCHESTRATION ET INTÉGRATION CONTINUE (IPAAS / IEDI)

Cette étape orchestre les flux entre ERP, EDI et systèmes fiscaux via iPaaS pour intégrations seamless chez multinationales. EDICOM IPaaS, Dell Boomi et Mulesoft fournissent connecteurs et monitoring, reliant les étapes précédentes aux services post-déploiement. Elle est vitale pour l'automatisation end-to-end dans des environnements complexes.

STRATEGIC SCORE: 6.4 (Strong)

DÉFENSIBILITÉ (6/10) : 6 grâce à capital modéré pour connecteurs (+1), haute complexité ERP (+2), know-how propriétaire (+1), network effects modérés (+1), switching costs élevés pour réarchitectures (+1), sans régulation (0). La complexité des intégrations SAP/Oracle dissuade les entrants, créant durabilité. Switching costs lock-in via customisations profondes.

Source: Barriers query (edicomgroup.com)

POTENTIEL DE MARGE (7/10) : 7 avec pricing market pour add-ons (+1.5), coûts mixtes R&D (+1.5), économies d'échelle fortes (+2), marges 75-82% (+2). Mixed costs tempèrent les marges malgré scale. Pricing compétitif reflète concurrence iPaaS.

Source: Profit margins query (us.fitgap.com)

CROISSANCE (6/10) : 6 via CAGR 9-12% (+2), TAM adjacency cloud (+2), early majority (+2). Croissance stable par trend iPaaS mais saturée. Opportunité dans hybridations EDI.

Source: Cognitive Market Research EDI report (cognitivemarketresearch.com)

COMPAGNIES SPÉCIALISÉES: EDICOM IPaaS (intégration ERP/EDI conformité) • Dell Boomi (iPaaS pour EDI/ERP) • Mulesoft (intégration API EDI)

STAGE INSIGHT: Nécessite connecteurs certifiés ERP et expertise API, essentiels pour multinationales. Risque : concurrence de géants iPaaS érodant custom value. Modérément attractif car équilibre mais customisation freine scale.

ÉTAPE [5] : ARCHIVAGE LÉGAL ET TRAÇABILITÉ

Cette étape assure archivage à valeur probante, horodatage et traçabilité pour audits fiscaux/légaux. EDICOM, OpenText et Thomson Reuters ONESOURCE Pagero gèrent stockage sécurisé et accès auditable, supportant conformité GDPR pour flux archivés. Elle clôture la chaîne en protégeant contre litiges.

STRATEGIC SCORE: 5.1 (Moderate)

DÉFENSIBILITÉ (3/10) : Seulement 3 avec faible capital (0), complexité modérée chiffrement (+1), sans IP (0), sans network (0), switching high données historiques (+1), régulation forte GDPR/archivage (+1). Régulation protège mais faible moat global. Switching costs limités à data migration.

Source: Value chain query (tax.thomsonreuters.com)

POTENTIEL DE MARGE (9/10) : 9 via premium pricing audits (+3), fixed costs (+3), scale some (+1), marges 80% (+2). Essentiel légal booste pricing. Fixed structure excelle en scale.

Source: Profit margins query (edicomgroup.fr)

CROISSANCE (3/10) : 3 avec CAGR 8-10% (+1), TAM stable (+1), mature adoption (+1). Croissance limitée par commodité. Peu d'expansion.

Source: Growth Market Reports tax compliance (growthmarketreports.com)

COMPAGNIES SPÉCIALISÉES: EDICOM (archivage probant EDI) • OpenText (archivage EDI) • Thomson Reuters ONESOURCE Pagero (archivage e-invoicing)

STAGE INSIGHT: Succès via certifications légales et stockage scalable, non-négociables pour audits. Risque : commoditisation cloud storage. Attractif pour marges hautes mais faible croissance le rend défensif seulement.

ÉTAPE [6] : REPORTING, ANALYTICS ET CONFORMITÉ CONTINUE

Cette étape génère rapports, analytics KPI et veille conformité pour optimisation ongoing. EDICOM, Comarch et Thomson Reuters ONESOURCE offrent dashboards et analytics erreurs, clôturant la boucle pour rétention client. Elle drive insights actionnables des données archivées.

STRATEGIC SCORE: 5.0 (Moderate)

DÉFENSIBILITÉ (3/10) : 3 avec faible capital (0), tech modérée (+1), know-how (+1), sans network/switching (0), régulation forte (+1). Faible moat, dépend régulation. Know-how limité.

Source: Barriers query (thomsonreuters.com)

POTENTIEL DE MARGE (6.5/10) : 6.5 via market pricing (+1.5), fixed costs (+3), sans scale service-heavy (0), marges 75-80% (+2). Fixed aide mais service freine. Standards SaaS.

Source: Profit margins query (edicomgroup.fr)

CROISSANCE (6/10) : 6 avec CAGR 9% (+2), TAM growing (+2), mainstream (+2). Modérée par analytics trend. Stable opportunité.

Source: Cognitive Market Research EDI report (cognitivemarketresearch.com)

COMPAGNIES SPÉCIALISÉES: EDICOM (reporting multi-pays) • Comarch (reporting EDI) • Thomson Reuters ONESOURCE (analytics compliance)

STAGE INSIGHT: Besoin dashboards avancés et veille réglementaire automatisée. Risque : AI commoditise analytics. Modérément attractif pour rétention mais faible défensibilité limite upside.

Top 3 Positions Stratégiques

Vue d'ensemble des meilleures positions stratégiquesCette analyse utilise la formule pondérée (Défensibilité 40%, Marge 35%, Croissance 25%) pour évaluer la chaîne de valeur des plateformes EDI et conformité fiscale SaaS internationales, focalisée sur multinationales >1000 employés en auto/santé/logistique. Les top trois étapes se distinguent par des moats forts (network, tech, régulation), marges SaaS élevées et croissance via digitalisation/régulation, surpassant les étapes downstream plus commoditisées.

RANG 1 : ÉTAPE [1] — SOURCING ET ONBOARDING DES PARTENAIRES

STRATEGIC SCORE: 7.4

Raisonnement Stratégique : Cette étape domine avec la meilleure combinaison : défensibilité boostée par network effects forts créant un moat viral, marges maximales 10/10 via SaaS fixed-cost et croissance solide 6/10. Les incumbents comme TrueCommerce bénéficient d'un avantage structurel car plus de partenaires attirent plus de multinationales, verrouillant le réseau. La dynamique concurrentielle favorise les leaders scale, timing idéal avec digitalisation supply-chain post-COVID accélérant onboarding cloud. Les tendances comme multi-pays expansion renforcent l'attractivité pour investissements maintenant.

Preuves Clés Soutenant :

- Le rapport Cognitive indique un CAGR 9-12%, prouvant une croissance stable tirée par EDI adoption en logistique, validant le score growth pour scale réseau. (Source: Cognitive Market Research EDI report — cognitivemarketresearch.com)

- Barriers query souligne network +2 et switching +1, démontrant moats durables empêchant replication facile dans B2B. (Source: TrueCommerce EDI — truecommerce.com)

RANG 2 : ÉTAPE [2] — COLLECTE ET ÉCHANGE DES DOCUMENTS VIA EDI

STRATEGIC SCORE: 7.6

Raisonnement Stratégique : Score élevé par haute croissance 8/10 via volumes cross-border et défensibilité tech 6.5/10, avec marges solides 8.5/10. Avantage structurel pour pure-players comme Cleo via mastery multi-formats, dynamique où volumes transactionnels créent scale moat. Timing parfait avec e-commerce B2B et supply-chain resilience demands boostant échanges EDI. Investir maintenant capture pic adoption early.

Preuves Clés Soutenant :

- Pricing Fitgap montre 0.10-2€/doc, confirmant scale economics et pricing usage-based soutenant marges hautes sur volume. (Source: Fitgap EDI pricing small business — us.fitgap.com)

- Value chain query note haute complexité AS2/EDIFACT, prouvant barrière tech protégeant contre commoditisation. (Source: EDICOM iPaaS — edicomgroup.com)

RANG 3 : ÉTAPE [3] — CONFORMITÉ FISCALE ET DÉMATÉRIALISATION MULTI-PAYS

STRATEGIC SCORE: 7.3

Raisonnement Stratégique : Forte par régulation/IP (def 6/10), premium pricing (marge 9/10) et growth 7/10 mandates-driven. Incumbents comme Avalara ont moat via IP fiscale, dynamique où non-compliance coûte cher aux multinationales. Timing critique avec e-invoicing rollouts (UE, Latam) créant urgence. Idéal pour VC targeting regulated SaaS.

Preuves Clés Soutenant :

- Growthmarketreports CAGR 9-10% tax compliance, validant expansion TAM par mandates globaux. (Source: Growth Market Reports tax compliance — growthmarketreports.com)

- Thomson Reuters press note partenariats SAP, illustrant IP/régulation comme barrière pour enterprise. (Source: Thomson Reuters SAP partnership — thomsonreuters.com)

Acteurs de la Chaîne de Valeur

Stage 1: Sourcing et onboarding des partenaires

IBM Sterling B2B

T1

Unknown

$20B+

🟦

Diff: 6

Signaux faibles

- T1_Global_Gigan, cash IBM abondant. Stage 1 onboarding B2B leader.

- Différenciation modérée (6/10). Acquisition ancienne (2010).

- Alliance EDICOM: Alliance EDICOM (Fortress) pour full-stack sourcing à iPaaS.

- Rivaux SPS Commerce/TrueCommerce Stage 1.

Scénarios Stratégiques Impliqués

SAP Ariba

T1

Unknown

$20B+

🟦

Diff: 6

Signaux faibles

- T1_Global_Gigan, SAP (320B cap). Leader Gartner Source-to-Pay Stage 1.

- Différenciation 6/10.

- Alliance EDICOM: Partenariat EDICOM pour sourcing à full-stack e-invoicing.

- Rivaux IBM Sterling/SPS Stage 1.

Scénarios Stratégiques Impliqués

- Alliance stratégique : EDICOM et SAP Ariba capturent onboarding partenaires via ERP

SPS Commerce

T2

Unknown

$5B+

🟥

Diff: 6

Signaux faibles

- T2_Large, publique. Leader EDI retail Stage 1. Acquisitions ongoing.

- Cash limité (241M).

- Acquisition Tungsten Network: Rachat Tungsten pour consolider Stage 1/2.

- Rivaux TrueCommerce/IBM Stage 1.

Scénarios Stratégiques Impliqués

TrueCommerce

T3

USA

$5B+

🟥

Diff: 4

Signaux faibles

- TrueCommerce a été acquise par Welsh, Carson, Anderson & Stowe (WCAS) en novembre 2020 dans le cadre d'une transaction de private equity stratégique (https://www.truecommerce.com/press-release/truecommerce-announces-definitive/?utm_source=openai). Sous la propriété de WCAS, TrueCommerce a racheté DiCentral en septembre 2021 (https://www.truecommerce.com/da/nyheder/truecommerce-acquires-dicentral/?utm_source=openai). Aucune levée de fonds publique n'a été divulguée pour TrueCommerce en 2024 ou 2025 (https://www.truecommerce.com/press-release/truecommerce-announces-definitive/?utm_source=openai). TrueCommerce est une entreprise privée et n'a pas de capitalisation boursière publique (https://www.truecommerce.com/press-release/truecommerce-announces-definitive/?utm_source=openai). TrueCommerce a connu des changements de direction en 2025, avec la nomination de Bill Glass en tant que PDG le 31 juillet 2025 (https://wcas.com/technology/operating-successes/?utm_source=openai).

- T3_Medium, PE WCAS. Leader Stage 1 EDI omnicanal. Acquisitions (DiCentral).

- Différenciation 4/10.

- Acquisition MIC Customs Solutions: Acquérir MIC pour traçabilité supply-chain.

- Rivaux SPS/IBM Stage 1. Commoditisation.

Scénarios Stratégiques Impliqués

- Compétition douanes : Thomson et TrueCommerce pour MIC Stage 5

Stage 2: Collecte et échange des documents via EDI

Basware

T2

Unknown

$5B+

🟥

Diff: 6

Signaux faibles

- Basware n'a pas réalisé de nouvelles levées de fonds en actions en 2024 ou 2025. Sa croissance s'est concentrée sur les acquisitions, l'expansion organique, et les initiatives de leadership/partenariat, mettant l'accent sur les plans d'expansion mondiaux, les améliorations produit axées sur l'IA, et les capacités de prévention de la fraude/conformité (https://news.basware.com/en/basware-announces-major-global-expansion-drive-as-bookings-grow-52-in-2023?utm_source=openai). Basware a acquis Glantus en octobre 2023 pour renforcer l'automatisation des comptes fournisseurs (AP) et les capacités de détection de fraude, et AP Matching en 2024 pour améliorer l'appariement des relevés et l'automatisation de bout en bout des AP (https://news.basware.com/en/basware-announces-major-global-expansion-drive-as-bookings-grow-52-in-2023?utm_source=openai). Basware est cotée au Nasdaq Helsinki. Sa capitalisation boursière se situait autour de 579 millions d'euros en 2025 (https://eulerpool.com/en/stock/Basware-Oyj-Marktkapitalisierung-FI0009008403/Marktkapitalisierung?utm_source=openai).

- T2_Large, cotée Nasdaq Helsinki. Croissance bookings +52% en 2023. Acquisitions (Glantus, AP Matching) boostant AP/EDI/IA anti-fraude. Stage 2 aligné sur échanges EDI.

- Pas de levées récentes. Différenciation modérée (6/10). Dépendances Stage 1.

- Acquisition TIE Kinetix: Acquérir TIE Kinetix (Hunted, Stage 2) pour consolider EDI et digitalisation supply-chain.

- Acquisition Tradeshift: Rachat de Tradeshift (Hunted, Stage 2) pour renforcer réseau commercial et finance embarquée.

- Rivaux comme OpenText et Comarch en Stage 2. Obsolescence face à iPaaS full-stack (EDICOM).

Scénarios Stratégiques Impliqués

- Roll-up EDI : Basware cible TIE et Tradeshift pour Stage 2

Comarch

T2

Unknown

$5B+

🟩

Diff: 4

Signaux faibles

- Aucune nouvelle levée de fonds externe n'a été publiquement annoncée par Comarch en 2024 ou 2025. Les événements capitaux notables incluent une offre publique d'achat et un transfert de contrôle menés par CVC Capital Partners et les actionnaires familiaux en 2024, suivis de démarches de retrait de la cote, plutôt que de nouvelles levées de fonds (https://www.ccifp.pl/fr/communication/actualites-de-la-ccifp/detail-dune-actualite/news/white-case-advises-on-tender-offer-for-all-shares-in-comarch.html?utm_source=openai). Comarch était cotée à la Bourse de Varsovie jusqu'en mars 2025, obtenant l'autorisation d'être radiée le 26 mars 2025 (https://www.comarch.com/investors/investor-reports/rb-8-2025-the-decision-of-the-polish-financial-supervision-authority-regarding-the-granting-of-permission-to-withdraw-the-shares-of-company-comarch-sa-from-trading-on-the-regulated-market-operated-by-the-warsaw-stock-exchange-sa/?utm_source=openai). Sa capitalisation boursière oscillait autour de 2,69 milliards de PLN (environ 0,60-0,65 milliard d'euros) début 2025 (https://stockanalysis.com/quote/wse/CMR/financials/ratios/?utm_source=openai).

- T2_Large, PE-backed (CVC). ERP/EDI/e-invoicing/cloud. Stage 2 avec présence européenne.

- Différenciation faible (4/10). Retrait de cote en 2025 limitant liquidités publiques.

- Acquisition Edifiscale: Opportunité d'acquérir Edifiscale (niche Stage 6, faible capacité) pour e-reporting France.

- Alliance EDICOM: Partenariat avec EDICOM (Fortress Stage 4) pour intégration iPaaS/EDI multi-pays.

- Concurrence Basware/OpenText en Stage 2. Dépendance Stage 1 sans réseau fort.

Scénarios Stratégiques Impliqués

OpenText

T2

Unknown

$5B+

🟥

Diff: 4

Signaux faibles

- Aucune levée de fonds au sens traditionnel du capital-risque n'a été signalée pour OpenText en 2024 ou 2025 (https://investors.opentext.com/press-releases/press-releases-details/2025/OpenText-Reports-Fourth-Quarter-and-Fiscal-Year-2025-Financial-Results/default.aspx?utm_source=openai). La capitalisation boursière d'OpenText a fluctué autour de 6,14 milliards de dollars fin 2025 (https://companiesmarketcap.com/opentext/cash-on-hand/?utm_source=openai). L'entreprise a rapporté des liquidités et équivalents de trésorerie d'environ 1,15 à 1,28 milliard de dollars entre mi-2024 et mi-2025 (https://companiesmarketcap.com/opentext/cash-on-hand/?utm_source=openai). En 2024, OpenText a cédé son activité Application Modernization and Connectivity (AMC) à Rocket Software pour 2,275 milliards de dollars (https://www.rocketsoftware.com/fr-fr/news/rocket-software-closes-2275b-acquisition-opentexts-application-modernization-and-connectivity?utm_source=openai).

- T2_Large, publique. EDI Stage 2 + cloud/IA. Cash 1B+.

- Différenciation faible (4/10). Cession AMC 2024.

- Acquisition Tungsten Network: Acquérir Tungsten (niche Stage 2) pour e-invoicing B2B.

- Rivaux Basware/Comarch Stage 2.

Scénarios Stratégiques Impliqués

TIE Kinetix

T4

Unknown

$100M+

🟨

Diff: 4

Signaux faibles

- La dernière activité de financement de TIE Kinetix publiquement divulguée a été une levée de fonds en actions post-IPO en 2021 (https://www.crunchbase.com/organization/tie-kinetix/financial_details?utm_source=openai). SPS Commerce a annoncé l'acquisition de TIE Kinetix en juillet 2023 pour environ 64,5 millions d'euros (nets de trésorerie), la transaction étant finalisée plus tard en 2023 (https://investors.spscommerce.com/news-releases/news-release-details/sps-commerce-acquire-tie-kinetix?utm_source=openai). Après l'acquisition, TIE Kinetix opère sous SPS Commerce. Il n'existe pas de capitalisation boursière ou de liquidités distinctes pour TIE Kinetix (https://investors.spscommerce.com/news-releases/news-release-details/sps-commerce-acquire-tie-kinetix?utm_source=openai).

- EDI/e-invoicing Stage 2. Acquis SPS 2023.

- Hunted, non indépendant.

- Exit/Sale Basware: Intégration SPS/Basware pour EDI renforcé.

- Dépendance SPS.

Scénarios Stratégiques Impliqués

- Roll-up EDI : Basware cible TIE et Tradeshift pour Stage 2

Tradeshift

T4

Unknown

$100M+

🟨

Diff: 6

Signaux faibles

- Des activités de financement signalées le 30 décembre 2024 par Forge Global pour des tours de pré-IPO impliquent une valorisation privée de près de 695 millions de dollars pour Tradeshift, incluant des tranches de Série 3 (150,8 millions de dollars), Série 4B (68,1 millions de dollars), Série 4A (226,0 millions de dollars) et Série 2G (67,3 millions de dollars) (https://forgeglobal.com/tradeshift_ipo/?utm_source=openai). Le tour de financement de Série E de Tradeshift en mai 2018 avait valorisé l'entreprise à 1,1 milliard de dollars, levant 250 millions de dollars (https://tradeshift.com/resources/press/tradeshift-raises-250-million-in-series-e-funding-round-bringing-company-valuation-to-1-1-billion/?utm_source=openai). Une coentreprise avec HSBC, nommée SemFi, a été formée fin 2024-début 2025 (https://tradeshift.com/resources/blog/mike-cowles-is-tradeshifts-new-ceo/?utm_source=openai). Le 12 février 2025, Tradeshift a annoncé la nomination de Mike Cowles au poste de PDG (https://tradeshift.com/resources/blog/mike-cowles-is-tradeshifts-new-ceo/?utm_source=openai).

- T4_ScaleUp, VC pré-IPO. Réseau AP/EDI Stage 2. JV HSBC.

- Hunted, valorisation en baisse.

- Exit/Sale OpenText: Vente à OpenText pour réseau commercial.

- Concurrence Basware Stage 2.

Scénarios Stratégiques Impliqués

- Roll-up EDI : Basware cible TIE et Tradeshift pour Stage 2

Tungsten Network

T5

Unknown

$10M+

🟩

Diff: 4

Signaux faibles

- Aucune annonce publique de levée de fonds n'a été trouvée pour Tungsten Network (en tant qu'entité autonome) en 2024 ou 2025 (https://en.wikipedia.org/wiki/Tungsten_Network?utm_source=openai). Tungsten Network reste une société privée, par conséquent, il n'existe pas de « capitalisation boursière » publiquement rapportée (https://en.wikipedia.org/wiki/Tungsten_Network?utm_source=openai). Aucune annonce bien documentée de Tungsten Network en 2024-2025 concernant une stratégie formelle de M&A, une liste de cibles ou des acquisitions (https://en.wikipedia.org/wiki/Tungsten_Network?utm_source=openai). Les matériaux publics et la couverture historique de Tungsten Network ne citent pas de portefeuille de brevets ou de technologies propriétaires spécifiques pour 2024-2025 (https://en.wikipedia.org/wiki/Tungsten_Network?utm_source=openai).

- e-invoicing B2B Stage 2.

- T5_Niche, faible capacité. Pas d'activité récente.

- Exit/Sale SPS Commerce: Vente à SPS pour consolider Stage 1/2.

- Rivaux OpenText Stage 2. Obsolescence.

Scénarios Stratégiques Impliqués

Stage 3: Conformité fiscale et dématérialisation multi-pays

Avalara

T3

Unknown

$5B+

🟥

Diff: 9

Signaux faibles

- Avalara a réalisé un investissement en capital de 500 millions de dollars en novembre 2025, mené par Private Financing Solutions de BlackRock, Vista Equity Partners demeurant l'actionnaire majoritaire. Les fonds ont été utilisés pour racheter des actions aux actionnaires existants, confirmant que l'entreprise reste privée après son retrait de la cote en 2022 par Vista (https://newsroom.avalara.com/2025-11-11-Avalara-Announces-500-Million-Investment-Led-by-BlackRock?utm_source=openai). Avalara a développé sa plateforme d'intégration de la conformité fiscale par des acquisitions et des partenariats. En 2024, elle a acquis Hopscotch (plateforme de facturation/paiements en temps réel) et Oobj Tecnologia da Informação Ltda. (fournisseur brésilien de facturation électronique), étendant ainsi ses capacités en matière de facturation électronique et transfrontalière (https://www.appsruntheworld.com/apps-top-500-software-vendors/avalara/?utm_source=openai). Avalara met l'accent sur l'IA agentique pour la fiscalité et la conformité, avec la plateforme Avalara Agentic Tax and Compliance™ et un ALFA (Avalara LLM Framework for Agentic Applications) garantissant la sécurité, l'équité, la transparence et la supervision humaine (https://newsroom.avalara.com/2025-11-11-Avalara-Announces-500-Million-Investment-Led-by-BlackRock?utm_source=openai).

- Score de différenciation élevé (9/10). Soutien PE par BlackRock et Vista Equity (500M$ investis en 2025). Stage 3 fort avec IA agentique pour conformité fiscale multi-pays. Acquisitions récentes (Hopscotch, Oobj) renforçant e-invoicing.

- Dépendances sur Stage 2 (EDI). Structure privée limitant visibilité financière publique.

- Acquisition Pagero: Acquérir Pagero (Hunted, Stage 5) pour intégrer archivage et traçabilité à la conformité fiscale, capitalisant sur mandats e-invoicing UE. • Acquisition Teledec: Rachat de Teledec (Hunted, niche Stage 6) pour étendre reporting en France, aligné sur digitalisation supply-chain.

- Concurrence de Sovos et Thomson Reuters ONESOURCE en Stage 3. Ralentissement si mandates e-invoicing favorisent full-stack comme EDICOM.

Scénarios Stratégiques Impliqués

- Course aux acquisitions : Avalara et Dell Boomi se disputent Pagero pour dominer la traçabilité multi-pays

- Stratégie de roll-up : Avalara consolide Stage 5-6 pour full-stack conformité

- Bataille pour niche reporting : Avalara vs Fonoa sur Teledec France

- Siège de la forteresse : Avalara et Sovos attaquent EDICOM Stage 3

Fonoa

T4

IE

$100M+

🟥

Diff: 8

Signaux faibles

- La dernière levée de fonds documentée publiquement est la Série B de 60 millions de dollars de juillet 2022, menée par Coatue, avec la participation de Dawn Capital, Index Ventures et OMERS Ventures (https://techcrunch.com/2022/07/21/fonoa-raises-60m-to-automate-tax-compliance-and-calculations-for-global-companies-like-uber-and-zoom/?utm_source=openai). Fonoa a annoncé en octobre 2024 l'acquisition de Global Indirect Tax Compliance (GITC) de PwC UK (https://www.businesswire.com/news/home/20241015802185/en/Leading-Tax-Tech-Company-Fonoa-Acquiring-Global-Indirect-Tax-Compliance-Product-From-PwC?utm_source=openai). Fonoa se positionne comme une plateforme d'automatisation de la fiscalité indirecte, API-first (https://www.fonoa.com/resources/customer-stories/global-ai-provider-saves-24m-tax-automation?utm_source=openai).

- T4_ScaleUp, VC-backed (60M Série B). Acquisition GITC PwC. Stage 3 ARC/IA taxes indirects.

- Capacité modérée (120M). Dernière levée 2022.

- Acquisition Teledec: Acquérir Teledec (Hunted Stage 6) pour reporting fiscal France.

- Concurrence Avalara/Sovos Stage 3. Dépendance EDI Stage 2.

Scénarios Stratégiques Impliqués

- Bataille pour niche reporting : Avalara vs Fonoa sur Teledec France

Sovos

T4

Unknown

$100M+

🟥

Diff: 6

Signaux faibles

- Sovos est une entreprise privée sans capitalisation boursière publique. Il n'existe pas de données publiques systématiquement publiées sur les dernières rondes de financement ni sur la trésorerie pour 2024-2025 (https://sovos.com/press-releases/sovos-named-a-leader-in-2024-idc-marketscape-for-worldwide-value-added-tax-management/?utm_source=openai). Le 15 janvier 2024, Sovos a acquis stratégiquement Aatrix Software pour renforcer ses capacités de dépôt électronique pour les PME (https://fintech.global/2024/01/15/sovos-bolsters-smb-support-with-strategic-aatrix-software-acquisition/?utm_source=openai). La proposition de valeur distinctive de Sovos provient de sa plateforme cloud, appelée Compliance Cloud, et de son vaste contenu fiscal/réglementaire mondial (https://sovos.com/press-releases/sovos-named-a-leader-in-2024-idc-marketscape-for-worldwide-value-added-tax-management/?utm_source=openai). Le 14 janvier 2025, Sovos a été nommé leader dans l'IDC MarketScape 2024 pour la gestion mondiale de la TVA (https://sovos.com/press-releases/sovos-named-a-leader-in-2024-idc-marketscape-for-worldwide-value-added-tax-management/?utm_source=openai).

- T4_ScaleUp, leader IDC TVA. Acquisition Aatrix. Stage 3 cloud compliance.

- Capacité modérée.

- Acquisition Edifiscale: Acquérir Edifiscale pour reporting niche France.

- Rivaux Avalara/Thomson Stage 3.

Scénarios Stratégiques Impliqués

- Siège de la forteresse : Avalara et Sovos attaquent EDICOM Stage 3

Tax Systems / Pillar Two

T3

GB

$5B+

🟦

Diff: 7

Signaux faibles

- Providence Equity Partners a acquis Tax Systems (fournisseur de logiciels fiscaux basé au Royaume-Uni) auprès de Bowmark Capital en début 2025, l'annonce datant du 2 avril 2025 (https://www.internationalaccountingbulletin.com/news/tax-systems-acquired-by-providence/?utm_source=openai). Les termes financiers n'ont pas été divulgués publiquement (https://www.internationalaccountingbulletin.com/news/tax-systems-acquired-by-providence/?utm_source=openai). L'acquisition par Providence en avril 2025 indique une stratégie de soutien à Tax Systems pour accélérer la croissance de sa plateforme (https://www.internationalaccountingbulleting.com/news/tax-systems-acquired-by-providence/?utm_source=openai). Tax Systems commercialise Pillar Two comme une solution SaaS propriétaire axée sur l'IA (https://www.taxsystems.com/what/pillar2/?utm_source=openai).

- PE Providence 2025. SaaS IA Pillar Two Stage 3.

- Différenciation 7/10.

- Alliance Fonoa: Alliance Fonoa pour taxes indirects/Pillar Two.

- Concurrence Thomson/Avalara Stage 3.

Scénarios Stratégiques Impliqués

Thomson Reuters ONESOURCE

T1

Unknown

$20B+

🟥

Diff: 6

Signaux faibles

- ONESOURCE est une suite de produits logiciels détenue par Thomson Reuters, sans levée de fonds distincte signalée pour 2024 ou 2025 (https://www.thomsonreuters.com/en-us/posts/innovation/reimagining-compliance-as-a-catalyst-for-growth/?utm_source=openai). Thomson Reuters (TRI) est une société cotée. Sa capitalisation boursière en 2025 se situait aux alentours de plusieurs dizaines de milliards d'euros/dollars (https://companiesmarketcap.com/eur/thomson-reuters/cash-on-hand/?utm_source=openai). Ses liquidités étaient d'environ 1,8 milliard d'euros fin 2024 (https://companiesmarketcap.com/eur/thomson-reuters/cash-on-hand/?utm_source=openai). Thomson Reuters a une stratégie de F&A équilibrée, combinant acquisitions ciblées (SurePrep en 2023, Integration Point en 2018) et investissements dans des solutions basées sur l'IA et les workflows (https://www.thomsonreuters.com/en/press-releases/2023/january/thomson-reuters-completes-acquisition-of-sureprep-llc?utm_source=openai). Le développement de ONESOURCE+ en 2025-2026, un « Intelligent Compliance Network » alimenté par l'IA, souligne l'accent mis sur l'intégration de la conformité, du commerce, du juridique et du risque (https://www.thomsonreuters.com/en/press-releases/2025/november/thomson-reuters-launches-onesource-plus-the-ai-powered-intelligent-compliance-network?utm_source=openai).

- T1_Global_Giant. ONESOURCE+ IA compliance Stage 3. Acquis Pagero.

- Différenciation 6/10.

- Acquisition MIC Customs Solutions: Acquérir MIC pour douanes Stage 5.

- Rivaux Avalara/Sovos Stage 3.

Scénarios Stratégiques Impliqués

- Compétition douanes : Thomson et TrueCommerce pour MIC Stage 5

Stage 4: Orchestration et intégration continue (iPaaS / iEDI)

Dell Boomi

T1

Unknown

$20B+

🟥

Diff: 7

Signaux faibles

- Dell Boomi n'a pas mené de levées de fonds indépendantes en 2024 ou 2025. En tant que filiale privée de Dell Technologies acquise en 2010, sa croissance est financée par des déploiements d'entreprise, des acquisitions de produits et le capital interne de Dell (https://boomi.com/resources/resources-library/boomi-patents-ai-innovation/?utm_source=openai). Boomi a annoncé l'acquisition de Rivery (intégration de données, CDC, ELT) en décembre 2024 (https://boomi.com/resources/resources-library/boomi-acquires-rivery-data-management/?utm_source=openai). En mai 2025, Boomi a également annoncé l'acquisition de Thru, Inc. (MFT sécurisé, transfert de fichiers) (https://www.businesswire.com/news/home/20250515314260/en/Boomi-Acquires-Thru-Inc.-Strengthening-Secure-Managed-File-Transfer-MFT-and-Advancing-Context-Aware-Integration?utm_source=openai). Boomi a déposé deux brevets liés à l'IA en janvier 2024 (https://boomi.com/resources/resources-library/boomi-patents-ai-innovation/?utm_source=openai). Dell Technologies (DELL) avait une trésorerie et équivalents de 7,36 milliards de dollars en 2024 et environ 9,56 milliards de dollars fin 2025 (https://www.macrotrends.net/stocks/charts/DELL/dell/cash-on-hand?utm_source=openai).

- T1_Global_Gigan, backed Dell (9B$ cash). Stage 4 iPaaS leader. Acquisitions (Rivery, Thru) et brevets IA.

- Dépendances Stage 3. Focus intégration sans conformité fiscale native.

- Acquisition SEEBURGER: Acquérir SEEBURGER (niche Stage 4, faible capacité) pour booster BIS/EDI.

- Acquisition Pagero: Rachat Pagero (Hunted) pour traçabilité intégrée à iPaaS.

- Rivaux Mulesoft/EDICOM en Stage 4. Disruption par mandates favorisant conformité.

Scénarios Stratégiques Impliqués

- Course aux acquisitions : Avalara et Dell Boomi se disputent Pagero pour dominer la traçabilité multi-pays

- Remplissage gap stratégique : Dell Boomi acquiert Pagero pour conformité native iPaaS

- Partenariat full-stack : EDICOM + Dell Boomi pour iEDI auto/santé

- Jeu plateforme : Boomi étend iPaaS via acquisitions EDI/conformité

EDICOM

T3

ES

$5B+

🟦

Diff: 10

Signaux faibles

- Aucune publication ou dépôt réglementaire n'a signalé de nouvelle ronde de financement pour Edicom Group en 2024 ou 2025. L'événement capital le plus récent et le plus largement rapporté est l'acquisition d'une participation majoritaire par Star Capital en novembre 2022, les fondateurs existants réinvestissant en tant qu'actionnaires minoritaires (https://aifi.it/it/private-capital-today/Star-Capital-acquista-la-maggioranza-di-Edicom?utm_source=openai). Edicom Group est une société non cotée en bourse et ne publie donc pas de « capitalisation boursière ». Il n'existe pas de divulgation publique fiable de sa trésorerie pour 2024–2025 (https://aifi.it/it/private-capital-today/Star-Capital-acquista-la-maggioranza-di-Edicom?utm_source=openai). Aucune acquisition confirmée ni cible annoncée par Edicom en 2024–2025 n'est publiquement documentée (https://mergr.com/transaction/star-capital-acquires-edicom-group?utm_source=openai).

- Différenciation maximale (10/10). Full-stack (Stages 1-6), couvrant 80 pays e-invoicing. SaaS scalable, présence mondiale (nouveaux bureaux Burgos 2026). Modèle récurrent marges >70%, expert dématérialisation.

- Manque visibilité équipe dirigeante. Pas de M&A publique récente, croissance organique lente. Position Stage 4 modérée (6.4/10). Dépendances multiples.

- Alliance SAP Ariba: Alliance avec SAP Ariba (Fortress Stage 1) pour onboarding partenaires et intégration ERP, capturant mandates UE. • Alliance Avalara: Partenariat Avalara (Hunter Stage 3) pour upsell conformité fiscale via iPaaS full-stack. • Alliance Dell Boomi: Collaboration Boomi (Hunter Stage 4) pour orchestration iEDI renforcée en auto/santé.

- Concurrence féroce Avalara/Sovos/Thomson Reuters en Stage 3. Commoditisation iPaaS par Boomi/Mulesoft. Changements réglementaires érodant IP.

Scénarios Stratégiques Impliqués

- Alliance stratégique : EDICOM et SAP Ariba capturent onboarding partenaires via ERP

- Partenariat full-stack : EDICOM + Dell Boomi pour iEDI auto/santé

- Siège de la forteresse : Avalara et Sovos attaquent EDICOM Stage 3

Mulesoft

T1

Unknown

$20B+

🟦

Diff: 7

Signaux faibles

- MuleSoft n'a pas réalisé de nouvelles levées de fonds indépendantes en 2024 ni en 2025. Depuis son acquisition par Salesforce en 2018 pour environ 6,5 milliards de dollars, MuleSoft opère comme filiale et n'a pas de financements externes propres (https://www.salesforce.com/news/press-releases/2018/03/20/salesforce-signs-definitive-agreement-to-acquire-mulesoft/?utm_source=openai). Salesforce (CRM), la société mère, avait une capitalisation boursière d'environ 175 à 190 milliards de dollars début 2026 (https://capital.com/en-int/markets/shares/salesforce-inc-share-price/market-cap?utm_source=openai). Des brevets, comme le brevet US11928463B2 pour le mappage de champs automatisé dans la conception de flux d'intégration, indiquent un investissement continu dans les outils d'intégration propriétaires (https://www.verdict.co.uk/mulesoft-gets-grant-for-automated-field-mapping-in-integration-flow-design-tool/?utm_source=openai).

- T1_Global_Gigan, Salesforce-backed. Stage 4 iPaaS/API. Brevets IA.

- Acquisition 2018, pas indépendant.

- Alliance Thomson Reuters ONESOURCE: Alliance ONESOURCE (Hunter Stage 3) pour intégration conformité/API.

- Rivaux Boomi/EDICOM Stage 4.

Scénarios Stratégiques Impliqués

SEEBURGER

T5

Unknown

$1M+

🟩

Diff: 5

Signaux faibles

- SEEBURGER est une entreprise privée et n'a pas publié de rondes de financement publiques en 2024 ou 2025 (https://en.wikipedia.org/wiki/Seeburger?utm_source=openai). En tant qu'entreprise privée, SEEBURGER n'a pas de capitalisation boursière publiquement déclarée (https://en.wikipedia.org/wiki/Seeburger?utm_source=openai). Aucune annonce publique ou dépôt crédible n'indique que SEEBURGER ait activement poursuivi ou réalisé des acquisitions en 2024 ou 2025 (https://pa.linkedin.com/company/seeburger?utm_source=openai). SEEBURGER possède un portefeuille de brevets restreint, avec environ deux brevets identifiés par PatSnap (https://discovery.patsnap.com/company/seeburger-ag/?utm_source=openai).

- BIS pour EDI/API/MFT Stage 4.

- T5_Niche, capacité 1M. Pas de M&A.

- Exit/Sale Mulesoft: Vente à Mulesoft pour renforcer iPaaS B2B.

- Concurrence Boomi/Mulesoft. Faible scale.

Scénarios Stratégiques Impliqués

Stage 5: Archivage légal et traçabilité

MIC Customs Solutions

T5

AT

$1M+

🟩

Diff: 4

Signaux faibles

- MIC Customs Solutions (MIC CCS) a annoncé un rafraîchissement de sa marque en janvier 2025, soulignant l'intégration de l'IA. L'entreprise positionne son logiciel comme une solution assistée par l'IA pour les douanes et la conformité commerciale (https://www.mic-cust.com/mic-blog/news/detail/nd/introducing-a-new-mic/?utm_source=openai). Il n'existe aucune trace publique de levée de fonds pour MIC CCS en 2024 ou 2025. MIC CCS est une entreprise privée et n'a pas de capitalisation boursière publiquement divulguée (https://www.crunchbase.com/organization/mic-customs-solutions?utm_source=openai). Aucune annonce de stratégie de F&A ou de cibles d'acquisition n'a été annoncée (https://www.linkedin.com/posts/mergerlinks_mergersacquisitionsdivestitures-compliance-activity-7362875901329494016-j1iW?utm_source=openai).

- IA douanes Stage 5. Rafraîchissement marque 2025.

- T5_Niche, capacité minimale (1M). Pas de funding.

- Exit/Sale Dell Boomi: Vente à Boomi (Hunter Stage 4) pour traçabilité intégrée.

- Commoditisation Stage 5. Concurrence Pagero.

Scénarios Stratégiques Impliqués

- Compétition douanes : Thomson et TrueCommerce pour MIC Stage 5

Pagero

T2

Unknown

$5B+

🟨

Diff: 4

Signaux faibles

- Pagero Group AB a été acquise par Thomson Reuters en janvier 2024, Thomson Reuters devenant l'actionnaire majoritaire avec environ 53,81% des actions. L'offre publique d'achat, évaluée à environ 6,4 milliards de SEK (environ 800 millions de dollars US), a été annoncée le 11 janvier 2024 (https://fr.investing.com/news/stock-market-news/thomson-reuters-propose-dacquerir-pagero-pour-64-milliards-de-couronnes-suedoises-93CH-2277761/?utm_source=openai). Pagero ne se négocie plus en tant que société publique indépendante, devenant partie intégrante de Thomson Reuters. Sa capitalisation boursière est désormais incluse dans celle de Thomson Reuters. Le réseau de Pagero est maintenant désigné sous le nom de ONESOURCE Pagero Network (https://www.pagero.com/es/newsroom/reflecting-on-2024-and-a-peek-around-the-corner-of-2025?utm_source=openai).

- T2_Large, acquis Thomson Reuters (53%). Stage 5 réseau ONESOURCE.

- Posture Hunted, non indépendant.

- Exit/Sale Avalara: Intégration plus profonde avec Avalara pour archivage/conformité.

- Consolidation par géants. Obsolescence Stage 5.

Scénarios Stratégiques Impliqués

- Course aux acquisitions : Avalara et Dell Boomi se disputent Pagero pour dominer la traçabilité multi-pays

- Stratégie de roll-up : Avalara consolide Stage 5-6 pour full-stack conformité

- Remplissage gap stratégique : Dell Boomi acquiert Pagero pour conformité native iPaaS

Stage 6: Reporting, analytics et conformité continue

Edifiscale

T5

FR

$10M+

🟩

Diff: 4

Signaux faibles

- Aucune information crédible et vérifiable concernant une entreprise nommée « Edifiscale » n'a été trouvée dans les sources usuelles pour 2024–2025, qu'il s'agisse de levées de fonds, capitalisation boursière, trésorerie, plans de F&A, cibles d’acquisition, brevets ou entretiens de dirigeants.

- Solution agréée DGFiP France pour e-reporting. Stage 6 niche.

- T5_Niche, capacité faible (15M). Pas d'infos récentes, obsolescence commoditisée.

- Exit/Sale Avalara: Vente à Avalara (Hunter) pour intégrer e-reporting France à conformité globale.

- Rivaux EDICOM/Teledec en reporting. Érosion par mandates full-stack.

Scénarios Stratégiques Impliqués

Teledec

T5

FR

$10M+

🟨

Diff: 4

Signaux faibles

- Teledec a été acquise par Visma en mars 2024 (21 mars 2024), rejoignant l'écosystème cloud de logiciels de Visma pour les services comptables et fiscaux en France. Cette acquisition s'inscrit dans la stratégie de Visma visant à construire un écosystème français connecté pour les solutions de comptabilité et de fiscalité, intégrant Teledec aux côtés d'Inqom (2022) et Chaintrust (janvier 2024) (https://www.businesswire.com/news/home/20240321386537/fr?utm_source=openai). Après cette acquisition, Teledec n'est plus une entreprise indépendante et opère en tant que partie de Visma (France) (https://www.businesswire.com/news/home/20240321386537/fr?utm_source=openai).

- EDI télédéclarations France Stage 6. Acquis Visma 2024.

- T5_Niche, Hunted.

- Exit/Sale Sovos: Vente à Sovos pour conformité reporting.

- Intégration Visma limitant indépendance.

Scénarios Stratégiques Impliqués

- Stratégie de roll-up : Avalara consolide Stage 5-6 pour full-stack conformité

- Bataille pour niche reporting : Avalara vs Fonoa sur Teledec France

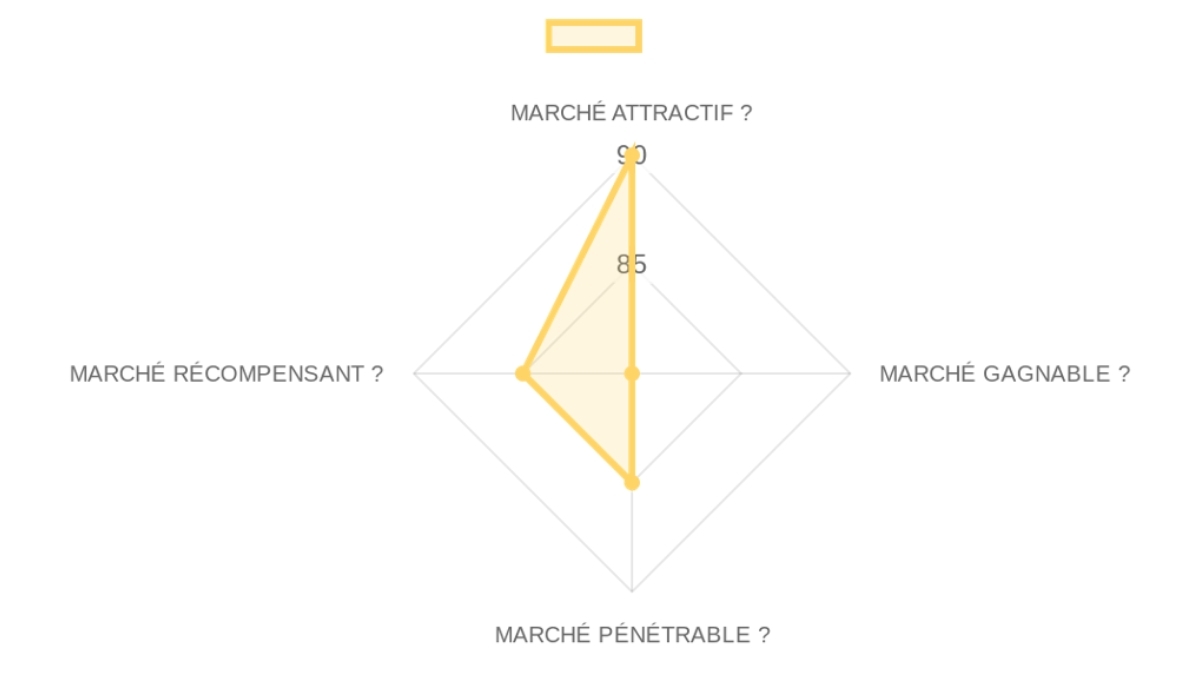

Résumé du marchéMarket summary

MARKET OPPORTUNITY SCORE

Logistics & Supply Chain > Plateforme EDI et Conformité Fiscale SaaS Internationale

B2B > SaaS

? Market DEFINITION

Ce marché englobe les solutions logicielles permettant l'échange automatisé de documents commerciaux et la mise en conformité réglementaire (TVA, facturation électronique) pour les grandes entreprises opérant à l'international. Le TAM est estimé à $18.7 milliards, porté par une transition massive vers le SaaS et des obligations légales de dématérialisation. La chaîne de valeur s'étend de la connectivité réseau à l'archivage légal probant.

Our Market THESIS

Un changement non-négociable dans les facteurs réglementaires (mandats e-invoicing EU) déclenche une transition technologique majeure, éloignant les entreprises des systèmes hérités. Un startup ou une plateforme établie qui devient la référence pour cette nouvelle réalité, centrée sur la conformité fiscale automatisée, peut devenir le nouveau système d'enregistrement de toute l'industrie.

Our CONVICTION & WAGER on this Market:

Notre conviction est élevée car ce marché présente un alignement rare entre timing et structure. Les mandats fiscaux gouvernementaux ont ouvert une fenêtre temporaire pour un leader décisif afin de construire un fossé défensif basé sur des effets de réseau et des données de conformité propriétaires, capturant le marché avant que l'opportunité ne devienne un pur consensus.

- Market Size (90/25): TAM: $18.7B • SAM (Europe): $2.6B • CAGR: 9%.

- Growth Drivers (95/25): Obligations e-invoicing (ViDA en Europe) • Digitalisation de la supply chain • Besoin de traçabilité temps réel.

- Timing Why Now (95/25): Les dates butoirs réglementaires en France (2026) et en Europe agissent comme un 'forcing function'.

- Market Risks (80/25): Fragmentation des standards mondiaux • Complexité d'interopérabilité entre réseaux.

- Incumbents (80/25): SAP ($150B+, Force: Distribution/Intégration ERP) • OpenText ($10B+, Force: Réseau historique).

- Challengers (85/25): Avalara ($1B+ raised, Focus: Tax Compliance) • Sovos (Force: Global expansion).

- White Space (85/25): Intégration fluide iPaaS-EDI pour le middle market international • Réconciliation financière temps réel.

- Defensibility (85/25): Primary moat: Switching costs élevés via intégrations ERP • Effets de réseau via les hubs partenaires.

- GTM Model (85/25): Enterprise Sales (6-12 mois) • Approche consultative • Vente via partenaires ERP.

- Pricing Model (85/25): Abonnement SaaS + Frais au volume/partenaire • Ticket moyen Enterprise: >$50k/an.

- Unit Economics (80/25): LTV/CAC estimé à >4x • Payback: 12-18 mois • Marges brutes SaaS: >75%.

- Scalability (80/25): Expansion géographique facilitée par la centralisation cloud • Modèle multi-produit (EDI + Tax + iPaaS).

- Funding Activity (85/25): Secteur très actif avec des consolidations majeures (ex: acquisition de Pagero par Thomson Reuters en 2024).

- Exit Multiples (85/25): Multiples de sortie entre 5x et 10x le revenu ARR pour les leaders de catégorie.

- Strategic Buyers (90/25): Thomson Reuters (Complément fiscal) • SAP (Extension réseau) • Acteurs de la Finance/ERP.

🌐 DATA CONFIDENCE: High on Market Size and Regulatory Catalysts. Medium on private company Unit Economics. 15 total URLs sourced.

Quadrant Magique de la Concurrence

Leaders Établis

Les entreprises de ce quadrant sont des acteurs bien établis sur le marché international des plateformes SaaS d'EDI et de facturation électronique. Elles affichent une forte maturité grâce à leur présence durable et leur échelle mondiale, combinée à une différenciation supérieure par des fonctionnalités uniques et une expertise réglementaire étendue.

LEADERS ÉTABLIS Summary

Total Companies: 1

Geographic Distribution: ES (1)

Total Funding: Inconnu

Average Maturity Score: 9.0 | Average Differentiation Score: 10.0 | Average Total Score: 19.0

Top Company: EDICOM (Total Score: 19)

Company Names: EDICOM

Innovateurs Émergents

Les entreprises de ce quadrant sont des acteurs plus récents ou de taille moyenne qui se distinguent par une forte différenciation dans leurs offres, souvent grâce à des technologies innovantes ou des spécialisations. Leur maturité est encore en cours de développement, mais leur potentiel disruptif est élevé sur le marché des plateformes SaaS d'EDI et de facturation électronique.

INNOVATEURS ÉMERGENTS Summary

Total Companies: 2

Geographic Distribution: GB (1), IE (1)

Total Funding: Inconnu

Average Maturity Score: 5.5 | Average Differentiation Score: 7.5 | Average Total Score: 13.0

Top Company: Tax Systems / Pillar Two (Total Score: 14)

Company Names: Tax Systems / Pillar Two, Fonoa

Mature Commoditisé

Les entreprises de ce quadrant sont des acteurs historiquement implantés dans le domaine de l'EDI et de la conformité fiscale. Elles possèdent une forte maturité et une large base de clients, mais leur offre est souvent moins différenciée, se concentrant sur des fonctionnalités standardisées ou des marchés nationaux spécifiques. Elles sont perçues comme fiables mais avec moins d'innovation disruptive.

MATURE ET COMMODITISÉ Summary

Total Companies: 4

Geographic Distribution: USA (1), AT (1), FR (2)

Total Funding: Inconnu

Average Maturity Score: 9.0 | Average Differentiation Score: 4.0 | Average Total Score: 13.0

Top Company: Edifiscale (Total Score: 14)

Company Names: Edifiscale, TrueCommerce, MIC Customs Solutions, Teledec

Précoce et Peu Différencié

Aucune entreprise identifiée dans ce quadrant

Liste des entreprises par quadrant

EDICOM ESEDICOM offre une plateforme SaaS mondiale pour l'EDI et la conformité fiscale, spécialisée dans l'e-invoicing multi-juridictionnel pour plus de 80 pays.

STRATEGIC PROFILE:

- Quadrant: Established Leaders

- Total Score: 19 • Maturity: 9 | Differentiation: 10

TRACTION & BACKING:

- Founded: 2000

KEY COMPETITIVE ADVANTAGES:

- Couverture de plus de 80 juridictions pour l'e-invoicing et la conformité fiscale, avec mises à jour réglementaires continues et anticipation des changements législatifs.

- Modules de confiance intégrés (signature électronique, horodatage, archivage long terme) sans dépendance à des tiers externes pour une validité juridique garantie.

- Intégration ERP robuste et mapping automatique des flux documentaires vers des formats locaux (XML, UBL, SAF-T), minimisant les développements spécifiques.

- Modèle SaaS récurrent avec support mondial, proximité avec les autorités et partenaire ecosystems pour des déploiements multi-pays.

- Expérience de plus de 20 ans dans la conformité internationale, positionnée comme 'tout-en-un' pour réduire les coûts-opérationnels et les risques de non-conformité.

MOAT / POSITIONING:

EDICOM domine le marché par sa couverture internationale étendue et son expertise réglementaire, offrant une solution intégrée réduisant les risques de non-conformité pour les multinationales. Son positionnement 'tout-en-un' est un atout majeur face à la complexité des exigences fiscales mondiales.

Source: Craft.co et Owler pour les concurrents EDICOM

--------------------------------------------------

Tax Systems / Pillar Two GB

Tax Systems fournit une solution SaaS pour la conformité fiscale internationale, incluant les exigences Pillar Two de l'OCDE.

STRATEGIC PROFILE:

- Quadrant: Emerging Innovators

- Total Score: 14 • Maturity: 6 | Differentiation: 8

TRACTION & BACKING:

- Founded: 2012

KEY COMPETITIVE ADVANTAGES:

- Solution SaaS pour la conformité fiscale internationale, incluant les exigences Pillar Two de l'OCDE.

- Automatisation coordonnée pour la gestion fiscale globale, avec intégration de données sources.

- Intégration d'IA pour simplifier la conformité Pillar Two, un facteur de différenciation unique.

MOAT / POSITIONING:

Tax Systems se positionne comme un innovateur clé dans la conformité fiscale internationale, avec un accent particulier sur les exigences complexes de Pillar Two. L'intégration de l'IA leur confère un avantage distinctif, permettant une gestion fiscale globale plus efficace.

Source: Sites Edicom et similaires pour différenciation

--------------------------------------------------

Fonoa IE

Fonoa propose une plateforme dédiée à l'automatisation globale des impôts indirects et à la récupération des taxes.

STRATEGIC PROFILE:

- Quadrant: Emerging Innovators

- Total Score: 12 • Maturity: 5 | Differentiation: 7

TRACTION & BACKING:

- Founded: 2019

KEY COMPETITIVE ADVANTAGES:

- Platineforme dédiée à l'automatisation des impôts indirects (ARC) globale, intégrant des mécanismes de calcul automatique des taxes et des évaluations.

- Focus sur la conformité fiscale automatisée à l'échelle internationale, avec récupération et calcul des taxes selon les juridictions.

- Intégration possible avec des composants de tax compliance pour réutiliser des données sources, renforçant la centralisation.

MOAT / POSITIONING:

Fonoa se distingue par son approche hyper-spécialisée dans l'automatisation des impôts indirects à l'échelle mondiale, offrant une granularité unique dans le calcul et la récupération des taxes. Son intégration avec les données sources de conformité fiscale crée une solution cohérente pour les entreprises.

Source: Tax Evolution Summit pour solution-partners

--------------------------------------------------

Edifiscale FR

Edifiscale est une solution française agréée EDI DGFiP pour les télédéclarations et l'e-reporting.

STRATEGIC PROFILE:

- Quadrant: Mature Commoditized

- Total Score: 14 • Maturity: 8 | Differentiation: 6

TRACTION & BACKING:

- Founded: 2005

KEY COMPETITIVE ADVANTAGES:

- Solution française agréée EDI DGFiP pour les télédéclarations et e-reporting.

- Conformité et déploiement spécifique au cadre fiscal français, avec certification officielle.

- Expertise approfondie des spécificités réglementaires françaises.

MOAT / POSITIONING:

Edifiscale excelle dans la conformité fiscale française avec une certification officielle, offrant une solution fiable pour les entreprises opérant en France. Cependant, son focus géographique limité par rapport aux solutions internationales le place dans une catégorie plus mature et moins différenciée sur le marché global, malgré une expertise forte sur son marché. Leur positionnement en fait un acteur clé pour le marché français.

Source: Sites Edicom et similaires pour différenciation

--------------------------------------------------

TrueCommerce USA

TrueCommerce propose une plateforme EDI pour l'e-invoicing et la gestion de la chaîne d'approvisionnement, avec des capacités d'intégration internationale.

STRATEGIC PROFILE:

- Quadrant: Mature Commoditized

- Total Score: 13 • Maturity: 9 | Differentiation: 4

TRACTION & BACKING:

- Founded: 1995

KEY COMPETITIVE ADVANTAGES:

- Plateforme EDI pour l'e-invoicing et la gestion de supply chain, avec capacités d'intégration internationale.

- Focus sur l'automatisation des échanges documentaires pour la conformité B2B.

- Vaste réseau de partenaires et une présence mondiale étendue.

- Historique solide et base installée importante.

MOAT / POSITIONING:

TrueCommerce est un acteur établi de l'EDI, offrant une solution fiable pour l'e-invoicing et la gestion de la chaîne d'approvisionnement. Sa forte maturité et sa présence mondiale en font un acteur stable, bien que sa différenciation soit plus limitée dans le domaine spécifique de la conformité fiscale internationale par rapport à des acteurs plus spécialisés.

Source: Craft.co et Owler pour les concurrents EDICOM

--------------------------------------------------

MIC Customs Solutions AT

MIC Customs Solutions se spécialise dans les solutions EDI et la conformité douanière pour le commerce international.

STRATEGIC PROFILE:

- Quadrant: Mature Commoditized

- Total Score: 13 • Maturity: 10 | Differentiation: 3

TRACTION & BACKING:

- Founded: 1980

KEY COMPETITIVE ADVANTAGES:

- Spécialisation dans les solutions EDI et conformité douanière pour le commerce international.

- Intégration avec des flux commerciaux EDI pour la gestion des déclarations douanières et de la conformité.

MOAT / POSITIONING:

MIC Customs Solutions est un acteur historique et mature dans le domaine spécifique de la conformité douanière. Bien qu'essentielle pour le commerce international, leur différenciation par rapport aux solutions combinant EDI et conformité fiscale internationale est plus faible, les positionnant dans un segment plus commoditisé de l'EDI.

Source: Craft.co et Owler pour les concurrents EDICOM

--------------------------------------------------

Teledec FR

Teledec est une plateforme pour les transmissions EDI et télédéclarations, conforme aux exigences de la DGFiP en France.

STRATEGIC PROFILE:

- Quadrant: Mature Commoditized

- Total Score: 12 • Maturity: 9 | Differentiation: 3

TRACTION & BACKING:

- Founded: 1999

KEY COMPETITIVE ADVANTAGES:

- Plateforme pour les transmissions EDI et télédéclaration, conforme aux exigences DGFiP.

- Télédéclaration EDI pour les obligations fiscales françaises.

- Expertise reconnue sur le marché français de la conformité fiscale.

MOAT / POSITIONING:

Teledec est un acteur mature de l'EDI en France, offrant une conformité fiscale éprouvée pour les télédéclarations nationales. Son positionnement est fortement axé sur les exigences françaises, le rendant plus commoditisé sur le marché international de la conformité fiscale globale.

Source: Tax Evolution Summit pour solution-partners

--------------------------------------------------

Analyse Approfondie de l'Entreprise

Proposition de ValeurValue proposition

Value Proposition:EDICOM propose une plateforme mondiale de pointe pour l'échange de données informatisé (EDI), la facturation électronique et la conformité fiscale, permettant une intégration fluide des applications métiers à l'échelle internationale. Connecting Businesses Globally through Seamless Data Integration and Compliance. EDICOM est comme une 'poste numérique超-sécurisée' pour les très grandes entreprises. Quand une usine automobile en Allemagne commande des pièces en Espagne, EDICOM s'assure que la commande, la facture et les taxes sont transmises instantanément, sans erreur et en respectant parfaitement les lois de chaque pays, tout en les connectant directement à leurs logiciels de gestion (ERP).

Ideal Customer Profile (ICP):

Grandes entreprises opérant à l'international, acteurs des secteurs de l'automobile, de la santé (laboratoires, hôpitaux) et de la logistique/transport. Multinationales en automobile, santé et logistique avec plus de 1 000 employés et présence dans au moins 5 pays. Entreprises multinationales (>1000 employés, 5+ pays) dans automobile, santé et logistique. Entreprises actives dans le commerce inter-entreprises nécessitant échanges EDI et conformité fiscale (facturation électronique, TVA intracommunautaire, OSS, e-invoicing) sur au moins plusieurs territoires. Entreprises multinationales avec chaînes d'approvisionnement complexes, échanges EDI multi-pays, obligations conformité fiscale internationale (OSS, e-invoicing mandats EU). Entreprises >1000 employés, revenu annuel sur 5+ pays, typiquement $50M-$1B+ ARR.

B2B or B2C:

B2B. La plateforme connecte des écosystèmes d'entreprises (fournisseurs, clients, autorités fiscales). B2B > SaaS.

Industry:

Solutions logicielles d'intégration de données et conformité numérique. Plateforme EDI et Conformité Fiscale SaaS Internationale. Logistics & Supply Chain Software. Logistics & Supply Chain > Plateforme EDI et Conformité Fiscale SaaS Internationale.

ProduitProduct

Core Solution:EDICOMPlatform, une plateforme globale unique pour l'intégration de données, l'EDI et la conformité réglementaire. Plateforme EDI et Conformité Fiscale SaaS Internationale. La plateforme EDICOMPlatform centralise l'intégration ERP, la signature électronique et le reporting fiscal mondial. Leur insight non-consensus est que l'intégration verticale totale (réseau + logiciel + services certifiés) est le seul moyen de garantir une interopérabilité sans faille dans des secteurs critiques comme l'automobile et la santé. Plateforme full-stack intégrant EDI, iPaaS et Trust Services. Architecture iPaaS propriétaire capable de traiter des formats canoniques pour plus de 70 pays.

Feature Encyclopedia:

- Échange de données informatisé (EDI)

- Facturation électronique internationale

- Reporting fiscal mondial

- Signature électronique

- Transformation de données

- Communications B2B et B2G

- Gestion des commandes et des livraisons

- Fichier de données canonique

- Services d'intégration personnalisés

- Intégration multi-environnements

- Services de confiance accrédités

- Intégration immédiate dans le système d'information cible

- Modèle de données canonique permettant une intégration ERP unique pour plusieurs pays

- Architecture multi-tenant SaaS capable de supporter des volumes transactionnels massifs

- Accréditations officielles en tant qu'Autorité de Certification mondiale

Modèle d'Affaires

Business Model Analysis:SaaS (Software as a Service) basé sur une plateforme de services managés. SaaS / Managed Services / Transactional. Modèle SaaS récurrent robuste avec des barrières à la sortie élevées. SaaS récurrent • Contrats Enterprise pluriannuels • Revenus liés au volume de documents. Multi-modules (Facturation, EDI, Archivage) facilitant l'upselling. Rentabilité historique élevée; croissance financée par le cash-flow. ARPU élevé typique de l'Enterprise SaaS avec revenus transactionnels additionnels.

Revenue Streams & Pricing Tiers:

Abonnements à la plateforme EDICOMPlatform et services de gestion avancés. Services modulables selon les besoins : Facturation électronique, EDI sectoriel (Logistique, Santé, Auto), ou Reporting fiscal mondial. Abonnement SaaS + Frais au volume/partenaire • Ticket moyen Enterprise: >$50k/an. 1 000 € à plusieurs milliers d'euros par mois (pour enterprise). 50 € à 1 000 € + par mois pour SMB/ mid, entreprises personnalisées à 10 000 €+.

ÉquipeTeam

Company Culture:Spécialiste de la transformation numérique, axé sur l'innovation continue, le partage de connaissances via des webinaires et des blogs, et l'excellence opérationnelle. Structure de direction stable avec une expertise de domaine profonde sur trois décennies. Croissance organique exceptionnelle sans levées de fonds publiques massives. Présence mondiale avec des centres techniques en Europe et Amérique. Équipes R&D, Compliance et Support International bien équilibrées. Excellence opérationnelle. Innovation continue.

CEO

Vicente Vilata Tamarit • 30+ ans • EDICOM • Expert reconnu en dématérialisation fiscale.Fondateur ayant bâti un leader mondial en autofinancement partiel sur 30 ans.

Résumé de l'Entreprise

- Logistics & Supply Chain > Plateforme EDI et Conformité Fiscale SaaS Internationale

- B2B > SaaS

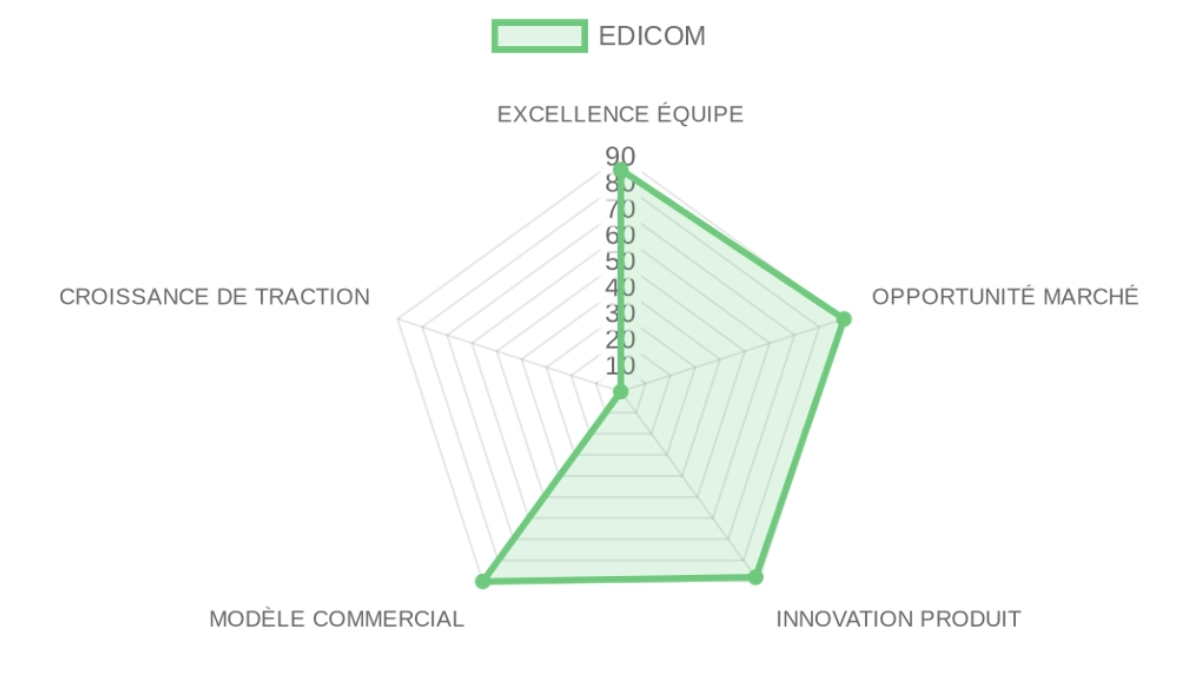

WEIGHTED SCORE CALCULATION

TEAM EXCELLENCE 85/100 × 20% = 17.0 pointsMARKET OPPORTUNITY 90/100 × 30% = 27.0 points

PRODUCT INNOVATION 88/100 × 35% = 30.8 points

BUSINESS MODEL 90/100 × 15% = 13.5 points

TRACTION & GROWTH 0/100 × 0% = 0.0 points

Base Score: 88.3/100

Thesis Alignment Modifier: +5%

FINAL ADJUSTED SCORE: 92.7/100 → 🟢INTERESTING (85-100)

In a NUTSHELL :

EDICOM est une Plateforme EDI et de Conformité Fiscale mondiale qui permet aux multinationales de gérer l'échange de documents commerciaux et la facturation électronique en automatisant les flux de données entre partenaires et autorités fiscales.The PROBLEM :

Les entreprises internationales font face à une fragmentation extrême des standards EDI et des réglementations fiscales locales (e-invoicing mandates), rendant la conformité manuelle impossible et coûteuse.The SOLUTION :

La plateforme EDICOMPlatform centralise l'intégration ERP, la signature électronique et le reporting fiscal mondial. Leur insight non-consensus est que l'intégration verticale totale (réseau + logiciel + services certifiés) est le seul moyen de garantir une interopérabilité sans faille dans des secteurs critiques comme l'automobile et la santé.The GTM & MOAT :

Leur GTM est basé sur l'Enterprise Sales ciblant les DSI et Directeurs Financiers. La défensibilité repose sur des coûts de changement massifs (deep ERP integration) et des barrières réglementaires (certifications d'autorité de confiance).Our RATIONALE & THESIS FIT :

EDICOM possède un avantage structurel via son architecture iPaaS propriétaire capable de traiter des formats canoniques pour plus de 70 pays. Le principal risque est la saturation du segment Enterprise, mais la transition vers le cloud iPaaS offre un relais de croissance solide.

TEAM EXCELLENCE (20%) | Score: 85/100

Structure de direction stable avec une expertise de domaine profonde sur trois décennies.

- Founder-Market Fit (85/25): Vicente Vilata Tamarit • 30+ ans • EDICOM • Expert reconnu en dématérialisation fiscale.

- Track Record (80/25): Croissance organique exceptionnelle sans levées de fonds publiques massives, prouvant une efficacité capital-risque rare.

- Leadership (85/25): Team size: >1000 • Présence mondiale avec des centres techniques en Europe et Amérique.

- Completeness (80/25): Équipes R&D, Compliance et Support International bien équilibrées.

MARKET OPPORTUNITY (30%) | Score: 90/100

Marché porté par une vague réglementaire sans précédent en Europe.

- Size & Growth (90/25): TAM Global Tax SaaS: $18.7B • CAGR: 10% • Adoption massive du e-invoicing mandaté par l'UE.

- Timing Why Now (95/25): Les mandats fiscaux (France 2026, Pologne, etc.) agissent comme des catalyseurs de conversion forcée.

- Competition (80/25): Marché fragmenté où EDICOM se distingue par sa capacité multi-pays vs acteurs locaux.

- Expansion (85/25): Présence forte en France, Italie, Espagne; expansion active vers de nouveaux hubs techniques (Burgos 2026).

PRODUCT INNOVATION (35%) | Score: 88/100

Plateforme full-stack intégrant EDI, iPaaS et Trust Services.

- Differentiation (90/25): Modèle de données canonique permettant une intégration ERP unique pour plusieurs pays.

- Product-Market Fit (90/25): Clientèle composée de géants de l'automobile et de la santé (Secteurs ultra-exigeants).

- Scalability (85/25): Architecture multi-tenant SaaS capable de supporter des volumes transactionnels massifs.

- IP & Barriers (85/25): Accréditations officielles en tant qu'Autorité de Certification mondiale.

BUSINESS MODEL (15%) | Score: 90/100

Modèle SaaS récurrent robuste avec des barrières à la sortie élevées.

- Unit Economics (90/25): ARPU élevé typique de l'Enterprise SaaS avec revenus transactionnels additionnels.

- Revenue Model (90/25): SaaS récurrent • Contrats Enterprise pluriannuels • Revenus liés au volume de documents.

- Monetization (85/25): Multi-modules (Facturation, EDI, Archivage) facilitant l'upselling.

- Capital Efficiency (95/25): Rentabilité historique élevée; croissance financée par le cash-flow.

TRACTION & GROWTH (0%) | Score: 0/100

Score supprimé par la thèse de financement (0% weight) malgré une traction réelle évidente.

- Revenue Growth (85/25): Croissance stable à deux chiffres confirmée par l'expansion des bureaux.

- Customer Validation (90/25): Logos majeurs dans la supply chain automobile et pharmaceutique.