Explorer Cwf plus avant ?

Schedule a strategy call on CwfSubscribe to the Proplace newsletter?

Subscribe to the newsletterWant a proprietary deal flow?

Schedule a strategy call

Cwf

Commerce & Consumer ➜ Licence et Distribution de Mode Enfantine de Luxe ➜ CWF enchante la mode pour enfants en traduisant le style iconique des plus grandes maisons de luxe et premium en collections exclusives de la naissance à l'adolescence.

Vous voulez un mémo détaillé et personnalisé sur cette société ?

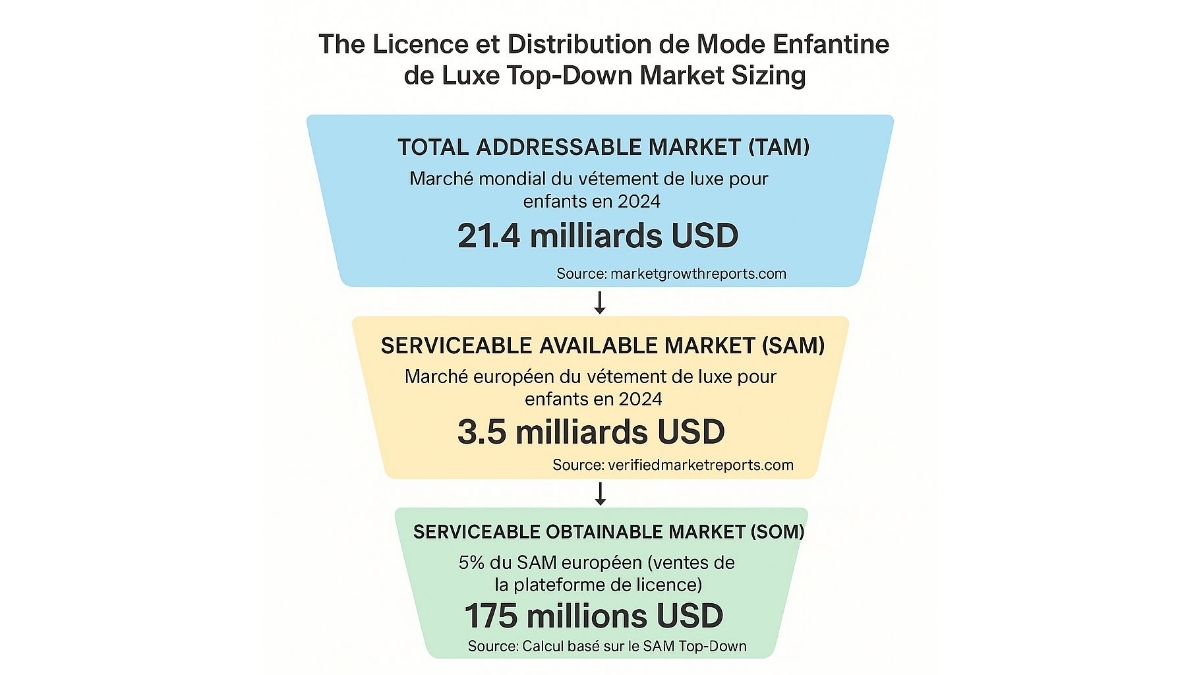

Dimensionnement du marché

Top-Down Market analysis

Top-Down Market Analysis (Funnel Approach)

- Perimeter: Marché mondial du vêtement de luxe pour enfants en 2024

- Source Data: marketgrowthreports.com (https://www.marketgrowthreports.com/fr/market-reports/luxury-children-s-clothing-market-101031?utm_source=openai)

- Perimeter: Marché européen du vêtement de luxe pour enfants en 2024

- Logic: Filtered for our specific sector and geography.

- Source Verification: verifiedmarketreports.com (https://www.verifiedmarketreports.com/product/luxury-children-s-clothing-market/?utm_source=openai)

- Perimeter: 5% du SAM européen (ventes de la plateforme de licence)

- Logic: Realistic near-term target based on competitive landscape.

- Source: Calcul basé sur le SAM Top-Down (N/A)

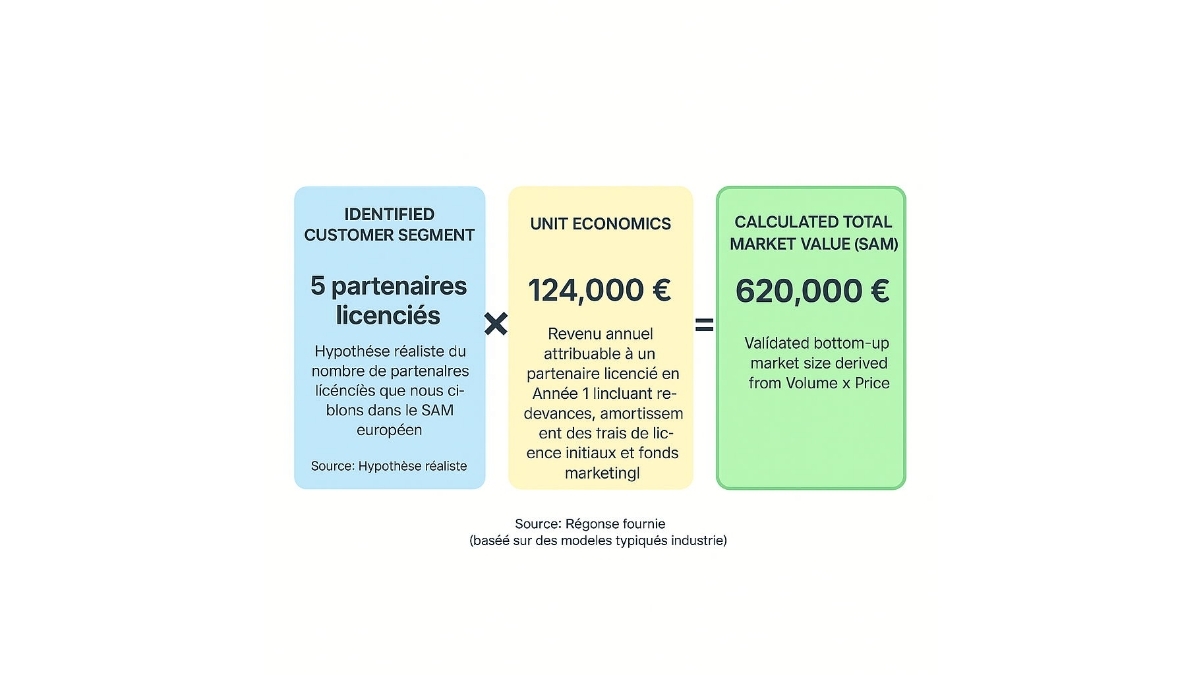

Bottom-Up Market analysis

Bottom-Up Market Analysis (Calculated Approach) This approach calculates the total market size by multiplying the validated number of potential customers by a verified average price point.

- Who they are: Hypothèse réaliste du nombre de partenaires licenciés que nous ciblons dans le SAM européen.

- Validated Source: Hypothèse réaliste (N/A)

- What this represents: Revenu annuel attribuable à un partenaire licencié en Année 1 (incluant redevances, amortissement des frais de licence initiaux et fonds marketing) pour un exemple illustratif de 1.2M€ de ventes nettes par le partenaire.

- Validated Source: Réponse fournie (basée sur des modèles typiques de l'industrie) (N/A)

- This figure represents the mathematically derived Serviceable Available Market based on the specific inputs above.

Triangulation

Il existe une divergence significative entre les approches Top-Down et Bottom-Up. Le Top-Down chiffre le marché total des ventes de mode enfantine de luxe, tandis que le Bottom-Up estime les revenus potentiels de la plateforme de gestion de licences auprès de ses partenaires. Le SAM de 3.5 milliards USD (Top-Down) represents la valeur sous-jacente du marché que la plateforme aide à adresser, tandis que le SAM de 620 000 € (Bottom-Up) est le revenu direct que la plateforme générerait en tant que service B2B.

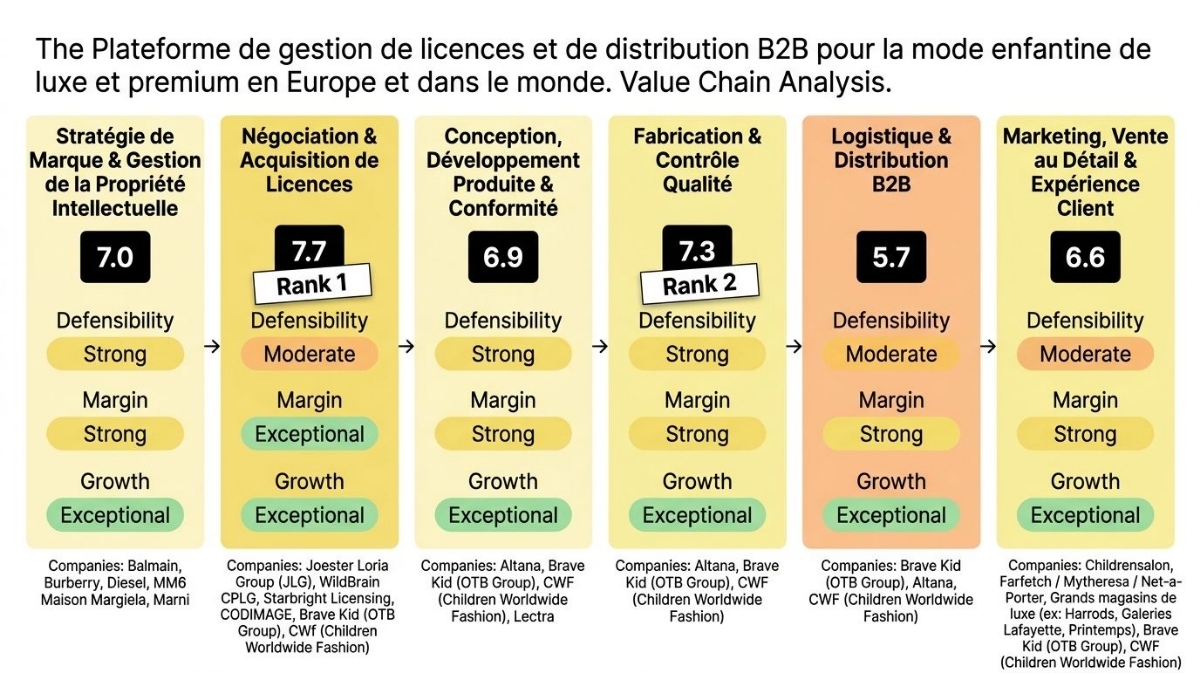

Analyse de la chaîne de valeur

Description des étapes de la chaîne de valeur

Étape 1 — STRATÉGIE DE MARQUE & GESTION DE LA PROPRIÉTÉ INTELLECTUELLE

Cette étape amont implique la définition de l'identité de la marque de luxe, de son positionnement sur le marché enfantin, et la protection de tous les éléments de propriété intellectuelle. Elle est cruciale pour établir le cadre des futures extensions de licence et assurer la cohérence de la marque.

- Définition du positionnement produit (luxe, exclusivité, héritage)

- Choix des catégories à concéder sous licence (prêt-à-porter, accessoires, etc.)

- Protection juridique de la propriété intellectuelle (marques, designs, copyrights)

- Établissement des lignes directrices et des codes de conduite de la marque (qualité, sécurité, durabilité)

Cette étape est fortement défendue par la nécessité d'investir des années dans la construction d'une marque de luxe, générant ainsi d'importantes barrières de capital à l'entrée. La propriété intellectuelle (IP), incluant les droits de marque et les designs exclusifs, est l'actif fondamental et est protégée juridiquement, ce qui crée une barrière quasi infranchissable. La fidélité à la marque dans le luxe est forte, engageant des coûts de switching élevés pour les consommateurs et les licenciés qui dépendent de la réputation de la marque.

- Capital Barriers (Élevé, +2): La constitution d'une marque de luxe forte demande des années d'investissements marketing significatifs et des coûts d'établissement de la réputation.

- Technical Complexity (Modéré, +1): Nécessite une expertise créative avérée et une capacité à définir et maintenir un "DNA" de marque cohérent.

- IP/Patents (Critique, +2): Les droits de marque (logos, noms), les designs exclusifs et les copyrights sur motifs sont fondamentaux pour le luxe et sont protégés juridiquement.

- Network Effects (Aucun, +0): La valeur de la marque de mode enfantine de luxe ne dépend pas directement du nombre d'utilisateurs ou de la croissance d'une base de données partagée.

- Switching Costs (Élevé, +1): Pour les licenciés, le coût de passer à une nouvelle licence est élevé (négociation, mise en conformité, renonciation à un portefeuille existant).

- Regulatory Barriers (Pas de réglementation significative, +0): La définition de la stratégie de marque n'est pas directement soumise à des régulations spécifiques en dehors des lois générales sur l'IP.

- Sources: OTB News - Brave Kid signs a licensing agreement with Balmain for the childrenswear line (otb.net); FashionNetwork.com - Burberry taking back the reins of its childrenswear (ww.fashionnetwork.com)

Les marques de luxe exercent un pouvoir de tarification "Premium" très fort grâce à leur positionnement différencié, leur exclusivité et leur storytelling, permettant des prix élevés. Les royalties, qui sont le principal revenu lié à cette étape, génèrent des marges opérationnelles très élevées, pouvant atteindre 60-85% pour les licensors après frais de gestion. La structure des coûts est mixte, avec des investissements fixes significatifs en marketing et IP, mais des coûts variables de maintien de l'image. La notoriété de la marque permet quelques économies d'échelle car elle peut être étendue à de nouvelles catégories avec des coûts de marketing unitaires réduits.

- Pricing Power (Premium, +3): Les marques de luxe exercent un fort pouvoir de tarification grâce à leur positionnement différencié, leur exclusivité et leur storytelling.

- Cost Structure (Mixte, +1.5): Les coûts sont liés aux investissements marketing et IP (fixes significatifs) mais aussi aux efforts continus de maintien de l'image (variables).

- Economies of Scale (Modéré, +1): La notoriété d'une marque de luxe peut être étendue à de nouvelles catégories ou territoires avec des coûts de marketing unitaires réduits.

- Observed Margins (>70%, +2): Les marges opérationnelles des royalties peuvent atteindre 60-85% après frais de gestion du programme.

- Sources: OTB News - Brave Kid signs a licensing agreement with Balmain for the childrenswear line (otb.net); FashionNetwork.com - Burberry taking back the reins of its childrenswear (ww.fashionnetwork.com)

Le marché global du vêtement de luxe pour enfants connaît une croissance "très élevée" avec un TCAC prévu de ~16,3 % jusqu'en 2033-2035, ce qui stimule directement la valeur des stratégies de marque. L'expansion du TAM est portée par la croissance des revenus des ménages aisés et un désir croissant des parents de dépenser pour des articles de luxe pour enfants, avec un potentiel d'extension à de nouvelles catégories de produits. Bien que le marché soit "Mainstream" et bien établi, il continue de croître fortement, indiquant une adoption continue au-delà des premiers adoptants.

- CAGR (>30%, +4): De nombreux rapports de marché prévoient un TCAC de ~16,3 % jusqu'en 2033-2035 pour le marché global du vêtement de luxe pour enfants.

- TAM Expansion (Croissance, +2): La croissance des revenus des ménages aisés et un désir croissant des parents de dépenser pour des articles de luxe pour enfants alimentent l'expansion du marché.

- Adoption Curve (Mainstream, +2): Le marché de la mode enfantine de luxe est déjà bien établi avec des marques ancrées, mais continue de croître fortement.

- Sources: marketgrowthreports.com - Luxury Children's Clothing Market (marketgrowthreports.com); OTB News - Brave Kid signs a licensing agreement with Balmain for the childrenswear line (otb.net)

- Balmain — propriétaire de la marque de luxe, définit la stratégie globale et l'extension dans le secteur de la mode enfantine

- Burberry — Maison de luxe historique, propriétaire de marque, définit sa stratégie de licence/distribution dans le vêtement enfant

- Diesel — Maison de mode, propriétaire de la marque, opère sur le segment enfant via des accords de licence

- MM6 Maison Margiela — Maison de mode de luxe, propriétaire de marque, étend sa présence via des licences pour des collections enfantines

- Marni (Maison de luxe italienne, propriétaire de la marque, gère sa stratégie de licence pour la mode enfantine).

Pour réussir à cette étape, une entreprise doit posséder un héritage de marque fort, une identité distinctive et une capacité à constamment innover tout en protégeant rigoureusement sa propriété intellectuelle. Le principal risque est la dilution de la marque ou une mauvaise gestion des extensions de licence par des partenaires qui ne respecteraient pas ses codes. Cette étape est très attractive pour l'investissement en raison de sa forte défensibilité et de son potentiel de marge élevé, générant des revenus passifs via les royalties, soutenus par une croissance robuste du marché du luxe pour enfants.

Étape 2 — NÉGOCIATION & ACQUISITION DE LICENCES

Cette étape se concentre sur l'identification, la négociation et la signature d'accords de licence entre les propriétaires de marques (licensors) et les entreprises spécialisées (licensees). Elle implique de définir les termes financiers, les territoires, les catégories de produits et les standards de qualité.

- Définition du périmètre géographique et des canaux pour les licences

- Sélection des licenciés potentiels (évaluation de la capacité de production, qualité, marketing)

- Négociation des accords de licence (redevances, droits d'entrée, clauses de qualité et de sécurité)

- Due diligence contractuelle et juridique

La défensibilité est modérée à élevée et est principalement tirée par une complexité technique élevée, nécessitant une expertise juridique, financière et une connaissance approfondie du marché du luxe enfantin pour évaluer les compatibilités des partenaires. Bien que les agences n'aient pas de lourds investissements en capital, les licenciés doivent souvent payer des frais initiaux substantiels (ex: 40k€ à 120k€) et garantir des volumes de redevances. Les coûts de switching sont élevés pour les propriétaires de marque et les licenciés, car changer de partenaire implique des coûts de recherche, de négociation et de transition opérationnelle.

- Capital Barriers (Modéré, +1): Les licenciés qui acquièrent les droits doivent souvent payer des frais initiaux substantiels (€40k - €120k ou plus) et garantir des volumes de redevances.

- Technical Complexity (Élevé, +2): La négociation de licences de luxe demande une expertise juridique, financière et une connaissance approfondie du marché du luxe enfantin.

- IP/Patents (Propriétaire, +1.5): L'IP réside dans les bases de données de contacts, les modèles contractuels et le savoir-faire en négociation des agences.

- Network Effects (Aucun, +0): L'activité de négociation de licences ne génère pas de réseaux ni de données cumulatives créant des effets de réseau.

- Switching Costs (Élevé, +1): Pour un propriétaire de marque, changer de licencié implique des coûts de recherche, de négociation et de transition opérationnelle.

- Regulatory Barriers (Pas de réglementation significative, +0): La négociation de licences est principalement régie par le droit commercial et contractuel, sans barrières réglementaires d'entrée spécifiques.

- Sources: marketgrowthreports.com - Luxury Children's Clothing Market (marketgrowthreports.com); OTB News - Brave Kid signs a licensing agreement with Balmain for the childrenswear line (otb.net)

Cette étape affiche un potentiel de marge "Exceptionnel" en raison d'un pouvoir de tarification "Premium" significatif pour les agences et les licenciés qui apportent une expertise unique. La structure de coûts est principalement fixe, avec des salaires pour des experts et des frais initiaux importants pour les licenciés, mais des coûts variables faibles une fois l'accord signé. Les économies d'échelle sont fortes, car une agence peut gérer plusieurs marques simultanément, et un licencié peut mutualiser compétences et infrastructures sur différentes licences. Les royalties, souvent le revenu principal, ont une marge opérationnelle très élevée pour les licensors, de 60-85%.

- Pricing Power (Premium, +3): Les agences et les licenciés avec un portefeuille solide ou une expertise reconnue peuvent exiger des frais et des conditions favorables.

- Cost Structure (Fixe, +3): Les coûts pour une agence sont surtout liés aux salaires des experts et aux systèmes de gestion, avec des coûts variables faibles une fois l'accord signé. Les coûts initiaux (frais de licence) sont fixes pour les licenciés.

- Economies of Scale (Fort, +2): Une agence peut gérer plusieurs marques simultanément, et un licencié peut mutualiser les compétences et infrastructures sur différentes licences.

- Observed Margins (>70%, +2): Les royalties sont le revenu principal des licensors, avec des marges opérationnelles de 60-85%.

- Sources: OTB News - Brave Kid signs a licensing agreement with Balmain for the childrenswear line (otb.net); en.wikipedia.org - Children Worldwide Fashion SAS (en.wikipedia.org)

Le marché global du vêtement de luxe pour enfants prévoit un TCAC de ~16,3 % jusqu'en 2033-2035, ce qui stimule directement la demande d'accords de licence, positionnant cette étape comme "Exceptionnelle" en termes de croissance. Le TAM est en expansion grâce à l'extension des marques de luxe vers de nouvelles gammes enfantines et un intérêt croissant pour les collaborations, augmentant le nombre de contrats potentiels. Bien que la licence soit un modèle établi dans la mode, le segment spécifique enfant de luxe est encore en expansion, indiquant une courbe d'adoption "Mainstream" mais avec une forte croissance.

- CAGR (>30%, +4): Le marché global du vêtement de luxe pour enfants prévoit un TCAC de ~16,3 % du milieu des années 2020 au début des années 2030.

- TAM Expansion (Croissance, +2): L'extension des marques de luxe vers des gammes enfantines pour capter de nouveaux segments de clientèle et un intérêt croissant pour les collaborations stimulent l'activité de licence.

- Adoption Curve (Mainstream, +2): La licence est un modèle établi dans l'industrie de la mode et du luxe, mais le segment spécifique enfant de luxe est encore en expansion.

- Sources: marketgrowthreports.com - Luxury Children's Clothing Market (marketgrowthreports.com); joesterloriagroup.com - [Homepage] (joesterloriagroup.com)

- Joester Loria Group — JLG) (Agence mondiale de licensing, gère des portefeuilles et développe le retail pour des marques premium et enfantines

- WildBrain CPLG — Agence mondiale de licensing, forte présence en Europe, gère des programmes fashion/kid pour diverses marques

- Starbright Licensing — Agence italienne spécialisée dans le licensing Fashion/Lifestyle, incluant la mode enfantine

- CODIMAGE — Agence spécialisée dans le branding et le licensing de luxe

- Brave Kid — OTB Group) (Acquéreur de licences et licencié majeur, négocie et signe des accords pour développer, produire et distribuer les collections enfants de marques

- Cwf (Children Worldwide Fashion) (Acteur historique et majeur dans l'acquisition et la gestion de licences pour des marques de luxe enfantines).

Cette étape est très stratégique en raison d'un potentiel de marge "Exceptionnel" et d'une forte croissance, soutenue par l'expansion du marché du luxe pour enfants et les accords à forte valeur ajoutée. La défense est solide grâce à l'expertise requise et aux coûts de commutation, mais pas infranchissable. Une entreprise doit exceller dans l'évaluation des marques, la négociation complexe des contrats et la capacité à bâtir des relations durables avec les propriétaires de marques pour réussir ici. Le principal risque est la perte de licences clés au profit de concurrents ou l'échec à identifier les marques émergentes avec un fort potentiel.

Étape 3 — CONCEPTION, DÉVELOPPEMENT PRODUIT & CONFORMITÉ

Cette étape transforme les concepts de marque en produits physiques de mode enfantine. Elle inclut l'adaptation des designs à la clientèle enfantine (tailles, confort, sécurité), la sélection des matériaux, le prototypage, et s'assure que tous les produits respectent les normes de sécurité et de conformité du luxe et des vêtements pour enfants.

- Adaptation du design de la marque mère au marché enfant (tailles, confort, sécurité, normes matières)

- Processus de validation avec le studio de la maison mère (prototypes, fiches techniques)

- Sourcing des matières nobles et conformes à la sécurité enfant (cuirs, textiles premium, teintures)

- Prototypage et ajustements pour chaque collection

Cette étape se caractérise par une "Forte" défensibilité due à une complexité technique élevée, exigeant une expertise très spécifique en modélisme enfant (tailles, confort, sécurité) et une connaissance approfondie des normes de conformité réglementaire (textiles non toxiques, petites pièces). Le respect des normes strictes de sécurité et de conformité pour les produits pour enfants est une obligation légale et une barrière significative. L'IP réside dans les designs spécifiques pour les collections enfantines et le savoir-faire en modélisme. Les coûts de switching sont élevés, car changer d'équipe de design peut entraîner des retards significatifs et une perte de savoir-faire.

- Capital Barriers (Modéré, +1): Nécessite des investissements dans des équipes de design, des outils de CAO (Lectra), et des budgets de prototypage et de sourcing de matériaux spécifiques.

- Technical Complexity (Élevé, +2): Demande une expertise très spécifique en modélisme enfant (tailles, confort, sécurité), connaissance approfondie des matériaux de luxe et des normes de conformité réglementaire.

- IP/Patents (Propriétaire, +1.5): Les designs spécifiques pour les collections enfantines, les motifs, et les solutions techniques pour le confort ou la sécurité peuvent eux-mêmes être protégés.

- Network Effects (Aucun, +0): Les fonctions de conception et de développement produit n'ont pas d'effets de réseau directs.

- Switching Costs (Élevé, +1): Changer d'équipe de design ou de partenaire de développement produit peut entraîner des retards significatifs, une perte de savoir-faire accumulé.

- Regulatory Barriers (Forte barrière, +1): Le respect des normes strictes de sécurité et de conformité pour les produits pour enfants (composants non toxiques, petites pièces, inflammabilité, etc.) est une obligation légale.

- Sources: altanaspa.com - Leader in Kidswear (altanaspa.com); lectra.com - CWF, expert in luxury and premium children’s fashion, chooses Neteven for its digital (lectra.com)

Le potentiel de marge est "Fort" car, bien qu'essentielle, cette étape est souvent intégrée chez les licenciés et ses coûts sont répercutés, avec une tarification au "Marché" pour le service de design seul. Les coûts sont principalement liés aux salaires des designers et à l'amortissement des outils (Lectra), constituant des charges fixes importantes. Il existe quelques économies d'échelle en mutualisant les équipes et ressources de prototypage sur plusieurs licences. Les marges spécifiques à cette étape sont difficiles à isoler, mais les marges brutes sur le produit fini, qui intègrent ces coûts, peuvent atteindre 40-60%.

- Pricing Power (Marché, +1.5): Les services de conception sont valorisés mais intégrés dans le coût du produit.

- Cost Structure (Fixe, +3): Les coûts sont principalement liés aux salaires des designers, à l'amortissement des logiciels et outils de prototypage, qui sont des charges fixes importantes.

- Economies of Scale (Quelques, +1): Possibilité de mutualiser les équipes de design et les ressources de prototypage sur plusieurs licences.

- Observed Margins (40-70%, +1): Les marges brutes sur les produits licenciés vendus par le partenaire sont souvent de 40%-60%.

- Sources: OTB News - Brave Kid signs a licensing agreement with Balmain for the childrenswear line (otb.net); en.wikipedia.org - Children Worldwide Fashion SAS (en.wikipedia.org)

Cette étape bénéficie d'une croissance "Exceptionnelle", directement tirée par la forte croissance du marché global de la mode enfantine de luxe, avec un TCAC de ~16,3 % jusqu'en 2033-2035, ce qui entraîne une demande accrue pour des collections innovantes et conformes. Le TAM est en expansion par l'élargissement des gammes de produits pour enfants et la nécessité de répondre à de nouvelles tendances ou exigences de durabilité. L'activité de conception et développement est une constante du marché de la mode, positionnée en "Mainstream", mais elle se développe en parallèle du marché sous-jacent.

- CAGR (>30%, +4): La forte croissance du marché global de la mode enfantine de luxe (TCAC de ~16,3%) entraîne une demande accrue pour des collections innovantes et conformes.

- TAM Expansion (Croissance, +2): L'expansion des gammes de produits pour enfants et la nécessité de répondre à de nouvelles tendances ou exigences de durabilité élargissent le champ du développement produit.

- Adoption Curve (Mainstream, +2): Le besoin de conception et développement est une constante du marché de la mode et se développe avec le marché sous-jacent.

- Sources: marketgrowthreports.com - Luxury Children's Clothing Market (marketgrowthreports.com); altanaspa.com - Leader in Kidswear (altanaspa.com)

- Altana — Licencié et partenaire de production de longue date pour la mode enfantine premium, gérant la conception jusqu'à la distribution

- Brave Kid — OTB Group) (Gère le développement et la production des collections enfants pour des marques comme Balmain, Diesel, etc.

- CWF — Children Worldwide Fashion) (Historiquement un licencié important, gère le design et la production pour des marques de mode enfantine de luxe

- Lectra (éditeur de logiciels) (Fournit des solutions logicielles qui permettent aux entreprises comme CWF d'optimiser leurs processus de conception et de développement produits).

Pour réussir ici, les entreprises ont besoin d'une expertise pointue en design enfantin de luxe, d'une parfaite maîtrise des normes de sécurité et d'une capacité à transformer des concepts de marque en produits physiques de haute qualité. Le principal risque réside dans l'incapacité à suivre les tendances ou à se conformer aux régulations en constante évolution. Cette étape est attractive pour l'investissement en raison de sa défensibilité due à la complexité technique et aux barrières réglementaires en matière de sécurité, ainsi que d'une forte croissance portée par l'expansion du marché du luxe pour enfants.

Cependant, le potentiel de marge est modéré car il s'agit d'un coût intégré au produit, ce qui diminue son attractivité isolée.

Étape 4 — FABRICATION & CONTRÔLE QUALITÉ

Cette étape englobe la production physique des vêtements pour enfants de luxe, du sourcing des matières premières à l'assemblage final, en passant par des contrôles qualité rigoureux. Elle doit respecter les standards exigeants du luxe, tout en se conformant aux normes de sécurité et de durabilité pour enfants.

- Sourcing des matières nobles (cuirs, textiles premium) et sécurisées (teintures conformes à la sécurité enfant)

- Planification et optimisation de la production (interne par le licencié ou via sous-traitants)

- Fabrication et assemblage des produits

- Contrôle qualité rigoureux à toutes les étapes de la production

Cette étape bénéficie d'une défensibilité "Forte", principalement en raison de barrières de capital "Élevées" (nécessitant des investissements importants dans les équipements de production et l'achat de matières premières de luxe en volume) et d'une complexité technique "Élevée" (maîtrise des techniques de confection haut de gamme et gestion de chaînes d'approvisionnement mondiales).

Les produits pour enfants sont soumis à des réglementations "Fortes" et strictes en matière de sécurité et de composition, impliquant des certifications et audits. Les coûts de switching sont également élevés car changer de partenaire de fabrication qualifié ou de fournisseurs de matières premières est complexe, coûteux et risqué.

- Capital Barriers (Élevé, +2): Nécessite des investissements importants dans les équipements de production, la qualification des usines, l'achat de matières premières de luxe en volume, et la mise en place de systèmes de contrôle qualité.

- Technical Complexity (Élevé, +2): Maîtrise des techniques de confection haut de gamme, travail des matières précieuses, respect des tolérances de taille et des normes de sécurité enfant.

- IP/Patents (Savoir-faire, +1): L'IP réside principalement dans le savoir-faire de production (techniques artisanales, optimisation des processus pour la qualité luxe) et la gestion de la chaîne d'approvisionnement.

- Network Effects (Aucun, +0): Aucune dynamique d'effet de réseau n'est présente dans la fabrication.

- Switching Costs (Élevé, +1): Changer de partenaire de fabrication qualifié ou de fournisseurs de matières premières de luxe est complexe, coûteux et risqué en termes de qualité et de délais de livraison.

- Regulatory Barriers (Forte barrière, +1): Les produits pour enfants sont soumis à des réglementations strictes en matière de sécurité et de composition (substances chimiques, petites pièces, inflammabilité), impliquant des certifications et audits.

- Sources: altanaspa.com - Leader in Kidswear (altanaspa.com); OTB News - Brave Kid signs a licensing agreement with Balmain for the childrenswear line (otb.net)

Le potentiel de marge est "Fort" grâce à de solides marges brutes (40% à 75%), même si le pouvoir de tarification est au "Marché" en raison de la pression des coûts. La structure de coûts est principalement variable, avec les coûts des matières premières et de la main d'œuvre variant avec les volumes. Les économies d'échelle sont "Fortes", permettant aux industriels d'amortir les coûts fixes des machines et de négocier de meilleurs prix pour les matières premières en augmentant les volumes de production.

- Pricing Power (Marché, +1.5): Les fabricants, même de luxe, sont soumis à la pression des coûts des matières premières et des cahiers des charges des licenciés/marques.

- Cost Structure (Variable, +1.5): Les COGS (Coût des Marchandises Vendues) pour la production représentent entre 25% et 60% du prix de vente final.

- Economies of Scale (Fort, +2): L'augmentation des volumes permet de négocier de meilleurs prix pour les matières premières et d'amortir les coûts fixes de machines sur une plus grande production.

- Observed Margins (40-70%, +2): Les COGS (Coût des Marchandises Vendues) pour la production représentent entre 25% et 60% du prix de vente final, ce qui signifie des marges brutes de 40% à 75%.

- Sources: OTB News - Brave Kid signs a licensing agreement with Balmain for the childrenswear line (otb.net); lectra.com - CWF, expert in luxury and premium children’s fashion, chooses Neteven for its digital (lectra.com)

La croissance est "Exceptionnelle", directement alignée sur la forte croissance du marché global de la mode enfantine de luxe (~16,3% de TCAC jusqu'en 2033), ce qui entraîne une demande proportionnelle pour la fabrication de ces produits. Le TAM est en expansion, car les marques de luxe étendent leurs collections et recherchent davantage de fabricants capables de répondre à leurs standards. L'activité de fabrication est "Mainstream" mais essentielle, et en croissance constante avec le marché de la mode enfantine de luxe.

- CAGR (>30%, +4): La forte croissance du marché global de la mode enfantine de luxe (TCAC de ~16,3%) entraîne une demande proportionnelle pour la fabrication de ces produits.

- TAM Expansion (Croissance, +2): Les marques de luxe étendent leurs collections et recherchent davantage de fabricants capables de répondre à leurs standards de qualité et aux nouvelles normes de durabilité.

- Adoption Curve (Mainstream, +2): L'activité de fabrication est une composante mature mais essentielle et en croissance constante avec le marché de la mode enfantine de luxe.

- Sources: marketgrowthreports.com - Luxury Children's Clothing Market (marketgrowthreports.com); altanaspa.com - Leader in Kidswear (altanaspa.com)

- Altana — Intègre la fabrication de ses collections de mode enfantine de luxe sous licence, que ce soit en interne ou via des partenaires qualifiés

- Brave Kid — OTB Group) (Pilote la production des lignes de mode enfantine de luxe pour Balmain, Diesel, etc., incluant le contrôle des standards de fabrication

- CWF (Children Worldwide Fashion) (Historiquement impliqué dans la production des collections sous licence, avec un accent sur la qualité et le respect des normes).

Pour réussir à cette étape, il est crucial de maîtriser les techniques de production de luxe, de gérer une chaîne d'approvisionnement complexe et de se conformer rigoureusement aux normes de sécurité enfant. Le principal risque est la défaillance qualité ou le non-respect des délais de production, qui peuvent nuire gravement à la réputation de la marque. Cette étape est très attractive pour l'investissement car elle combine une défensibilité "Forte" grâce aux barrières de capital, à la complexité technique et aux fortes réglementations, avec un bon potentiel de marge et une forte croissance, la rendant essentielle pour la chaîne de valeur.

Étape 5 — LOGISTIQUE & DISTRIBUTION B2B

Cette étape gère le transport, le stockage, et la distribution physique des produits de mode enfantine de luxe des sites de fabrication aux points de vente au détail ou aux plateformes e-commerce. Elle inclut la gestion des stocks, la chaîne d'approvisionnement internationale, les douanes, et les livraisons aux détaillants.

- Logistique et distribution: gestion des stocks, transports internationaux, douanes

- Emballages premium et gestion de la chaîne du froid si nécessaire

- Gestion des commandes B2B et livraison aux détaillants (grossistes, grands magasins, boutiques)

- Gestion des retours et de la logistique inversée

La défensibilité est "Modérée" malgré des barrières de capital "Élevées", car elle nécessite des investissements importants dans les entrepôts, les systèmes logistiques et les réseaux de transport. La logistique B2B présente une complexité technique "Modérée", notamment à l'international (douanes, réglementations diverses). L'IP réside dans l'optimisation des réseaux et processus. Cependant, les coûts de switching sont faibles pour les partenaires, en raison de la présence de nombreux prestataires logistiques offrant des services similaires, ce qui rend le changement moins coûteux et limite la defensibilité.

- Capital Barriers (Élevé, +2): Nécessite des investissements importants dans les entrepôts, les systèmes logistiques (WMS, TMS), les flottes de transport ou partenariats, et la gestion des flux internationaux (douanes).

- Technical Complexity (Modéré, +1): La logistique B2B, surtout à l'international, est complexe (gestion des douanes, des réglementations de chaque pays, des délais de livraison).

- IP/Patents (Savoir-faire, +1): L'IP se trouve dans l'optimisation des réseaux logistiques, des systèmes de traçabilité, et l'efficacité des processus.

- Network Effects (Aucun, +0): Pas d'effets de réseau directs dans la distribution physique.

- Switching Costs (Faible, +0): Changer de partenaire logistique ou de structure de distribution implique des perturbations opérationnelles, mais de nombreux prestataires logistiques sont disponibles.

- Regulatory Barriers (Pas de réglementation significative, +0): L'activité est réglementée par le droit commercial et les normes de transport, mais pas de barrières réglementaires spécifiques à l'entrée.

- Sources: OTB News - Brave Kid signs a licensing agreement with Balmain for the childrenswear line (otb.net); groupecwf.com - The CWF Group (groupecwf.com)

Le potentiel de marge est "Fort", principalement en raison de "Fortes" économies d'échelle, permettant la mutualisation des transports et entrepôts sur un grand nombre de volumes et réduisant les coûts unitaires. Le pouvoir de tarification est au "Marché", car les services logistiques sont concurrentiels, même si la distribution de produits de luxe permet un léger premium. La structure de coûts est mixte, avec des coûts variables liés aux volumes transportés et des coûts fixes pour l'infrastructure. Les marges brutes attendues pour la distribution via partenaires wholesale se situent entre 25% et 45%.

- Pricing Power (Marché, +1.5): Les services logistiques sont concurrentiels. Les marges de distribution B2B sont souvent sous pression.

- Cost Structure (Mixte, +1.5): Les coûts sont liés aux volumes transportés, aux distances, aux frais de douane et de stockage, qui sont variables. Il y a des coûts fixes liés aux entrepôts et aux systèmes.

- Economies of Scale (Fort, +2): La mutualisation des transports, des entrepôts et des systèmes sur un grand nombre de marques ou de volumes permet des réductions de coûts significatives par unité.

- Observed Margins (40-70%, +1): La marge brute attendue pour la distribution via partenaires wholesale se situe entre 25% et 45%.

- Sources: OTB News - Brave Kid signs a licensing agreement with Balmain for the childrenswear line (otb.net); groupecwf.com - The CWF Group (groupecwf.com)

La croissance est "Exceptionnelle", car la croissance du marché de la mode enfantine de luxe (~16,3% de TCAC) stimule directement la demande de services logistiques et de distribution. Le TAM est en expansion grâce à l'expansion géographique des marques de luxe enfantines et le développement du e-commerce, qui augmentent la complexité et le volume de la distribution. La logistique et la distribution sont des activités "Mainstream" qui sont matures, mais leur adaptation aux exigences du luxe et de l'e-commerce pour enfants génère une croissance constante.

- CAGR (>30%, +4): La croissance du marché de la mode enfantine de luxe stimule directement la demande de services logistiques et de distribution (TCAC de ~16,3% jusqu'en 2033).

- TAM Expansion (Croissance, +2): L'expansion géographique des marques de luxe enfantines et le développement du e-commerce augmentent la complexité et le volume de la distribution.

- Adoption Curve (Mainstream, +2): La logistique et la distribution sont des activités matures, mais l'adaptation aux exigences du luxe et de l'e-commerce pour enfants génère une croissance constante.

- Sources: marketgrowthreports.com - Luxury Children's Clothing Market (marketgrowthreports.com); OTB News - Brave Kid signs a licensing agreement with Balmain for the childrenswear line (otb.net)

- Brave Kid — OTB Group) (Gère la distribution exclusive mondiale des collections enfants pour Balmain, Diesel, etc.

- Altana — Intègre les canaux de distribution pour acheminer ses collections de mode enfantine sous licence vers de multiples marchés

- CWF (Children Worldwide Fashion) (Opère un réseau de distribution mondial pour ses marques propres et ses licences).

Pour réussir à cette étape, les entreprises doivent investir lourdement dans des infrastructures logistiques complexes et optimiser les réseaux de distribution à l'échelle mondiale. Le principal risque est la perturbation de la chaîne d'approvisionnement ou l'incapacité à maintenir des niveaux de service élevés, ce qui pourrait nuire à la réputation de la marque. Cette étape présente une défensibilité "Modérée" malgré des barrières de capital significatives.

Le potentiel de marge est également "Fort" en raison de la concurrence et d'une structure de coûts mixte. Cependant, elle bénéficie d'une forte croissance portée par l'expansion du marché, ce qui maintient son intérêt pour les opérateurs consolidés.

Étape 6 — MARKETING, VENTE AU DÉTAIL & EXPÉRIENCE CLIENT

Cette étape est la plus proche du consommateur final. Elle comprend toutes les activités de marketing pour promouvoir la marque et les collections, la vente des produits via divers canaux (boutiques, grands magasins, e-commerce), et la création d'une expérience client haut de gamme et cohérente avec l'image de luxe.

- Planification et exécution des campagnes marketing (co-branding, événements, influenceurs)

- Choix et gestion des canaux de distribution (boutiques mono-marque, grands magasins, e-commerce propre et marketplaces premium)

- Politique de distribution sélective pour préserver l'exclusivité et le prix

- Création d'une expérience retail premium (service client, retours, personnalisation, fidélité)

La défensibilité est "Modérée" mais s'appuie sur des barrières de capital "Élevées", notamment l'établissement d'un réseau de boutiques physiques (flagship stores) et des investissements significatifs dans les plateformes e-commerce premium et les campagnes marketing de luxe. La création d'une expérience client omnicanale fluide et la gestion d'un CRM luxe demandent une complexité technique "Modérée". Les coûts de switching sont élevés pour les consommateurs grâce à la fidélité à une boutique, une plateforme ou une marque de luxe. L'IP réside dans les stratégies marketing uniques et la conception de l'expérience client.

- Capital Barriers (Élevé, +2): L'établissement d'un réseau de boutiques physiques (flagship stores, corners), les investissements dans les plateformes e-commerce premium, les campagnes marketing de luxe et la formation du personnel sont très coûteux.

- Technical Complexity (Modéré, +1): La création d'une expérience client omnicanale fluide, la gestion d'un CRM luxe et l'analyse des données client demandent une expertise avancée.

- IP/Patents (Savoir-faire, +1): L'IP dans cette étape réside dans les stratégies marketing uniques, la conception de l'expérience client en magasin ou en ligne, et les données clients.

- Network Effects (Aucun, +0): Bien qu'il y ait des effets de réputation, il n'y a pas d'effets de réseau au sens de 'plus il y a d'utilisateurs, plus la plateforme devient utile'.

- Switching Costs (Élevé, +1): La fidélité à une boutique ou à une plateforme de luxe, ou l'habitude d'une marque donnée, peut entraîner des coûts de commutation pour les consommateurs.

- Regulatory Barriers (Pas de réglementation significative, +0): La vente au détail est soumise aux lois sur la consommation et le commerce, mais pas de barrières réglementaires d'entrée propres au secteur de la mode enfantine de luxe.

- Sources: Childrensalon (en.wikipedia.org); OTB News - Brave Kid signs a licensing agreement with Balmain for the childrenswear line (otb.net)

Cette étape bénéficie d'un potentiel de marge "Fort" grâce à un pouvoir de tarification "Premium" élevé, avec des marges brutes de 45-65% pour les canaux de distribution directe (boutiques propres, e-commerce). La structure de coûts est mixte, présentant des coûts fixes importants (loyers des magasins, salaires du personnel) et des coûts variables liés aux ventes (marketing, fulfilment). La réputation d'un détaillant ou d'une plateforme de luxe permet des économies d'échelle modérées en mutualisant les coûts marketing et en attirant les clients à moindre coût.

- Pricing Power (Premium, +3): Les canaux de vente au détail de luxe (boutiques propres, e-commerce direct) ont un fort pouvoir de fixation des prix.

- Cost Structure (Mixte, +1.5): Coûts fixes importants (loyers des magasins, salaires du personnel), mais aussi coûts variables (marketing lié aux ventes, fulfilment e-commerce, retours).

- Economies of Scale (Modéré, +1): La réputation d'un détaillant ou d'une plateforme de luxe permet de mutualiser les coûts marketing sur plusieurs marques.

- Observed Margins (40-70%, +2): Marges brutes de 45-65% pour les canaux de distribution directe (boutiques propres, e-commerce).

- Sources: OTB News - Brave Kid signs a licensing agreement with Balmain for the childrenswear line (otb.net); lectra.com - CWF, expert in luxury and premium children’s fashion, chooses Neteven for its digital (lectra.com)

Cette étape bénéficie d'une croissance "Exceptionnelle", directement stimulée par la croissance du marché global du vêtement de luxe pour enfants (~16,3% de TCAC jusqu'en 2033), ce qui dynamise les ventes et les opportunités de détail. Le TAM est en expansion grâce à l'élargissement de la clientèle pour la mode enfantine de luxe et l'ouverture de nouveaux marchés géographiques via l'e-commerce. Bien que les marques et distributeurs de luxe pour enfants soient bien établis, le marché continue de s'élargir et d'intégrer davantage de consommateurs, indiquant une courbe d'adoption "Mainstream" mais avec une forte croissance.

- CAGR (>30%, +4): La croissance du marché global du vêtement de luxe pour enfants (~16,3% de TCAC) stimule directement les ventes et les opportunités de détail.

- TAM Expansion (Croissance, +2): La cible de clientèle pour la mode enfantine de luxe s'élargit avec l'accroissement des revenus disponibles et la valorisation de l'image de marque. L'e-commerce ouvre de nouveaux marchés géographiques.

- Adoption Curve (Mainstream, +2): Les marques et distributeurs de luxe pour enfants sont bien établis, mais le marché continue de s'élargir et d'intégrer davantage de consommateurs.

- Sources: marketgrowthreports.com - Luxury Children's Clothing Market (marketgrowthreports.com); Childrensalon (en.wikipedia.org)

- Childrensalon — Détaillant multimarques de luxe pour enfants, combinant distribution et un modèle de commerce

- Farfetch / Mytheresa / Net-a-Porter — Plateformes e-commerce luxe qui peuvent distribuer des marques de mode enfantine de luxe

- Grands magasins de luxe — ex: Harrods, Galeries Lafayette, Printemps) (Proposent des espaces dédiés à la mode enfantine de luxe, offrant une expérience d'achat premium

- Brave Kid — OTB Group) (Développe et gère les stratégies marketing et de vente au détail pour les marques sous licence

- CWF (Children Worldwide Fashion) (Gère le marketing, la distribution au détail et l'expérience client pour les marques qu'ils licencient et distribuent).

Les acteurs de cette étape doivent être des experts en marketing de luxe digital et physique, capables de créer une expérience client cohérente et premium sur tous les canaux. Un risque majeur est de ne pas s'adapter aux évolutions des préférences clients (ex: personnalisation, durabilité) ou de perdre l'exclusivité de la distribution. Cette étape présente un très fort potentiel de marge grâce à un pouvoir de tarification premium et de très bonnes marges brutes, ainsi que d'une forte croissance portée par l'expansion du marché.

La défensibilité est "Modérée" à élevée en raison des barrières de capital importantes pour établir un réseau de vente de luxe et des coûts de commutation pour les marques et les consommateurs.

Top 3 Positions Stratégiques

Notre analyse approfondie de la chaîne de valeur de la mode enfantine de luxe en Europe et dans le monde, basée sur des critères pondérés de défensibilité, potentiel de marge et croissance, révèle trois étapes clés offrant les opportunités d'investissement les plus stratégiques. Ces étapes se distinguent par leur capacité à générer des profits élevés et durables, souvent en capitalisant sur l'expertise, les barrières à l'entrée et la forte dynamique de croissance du marché.

RANK 1STAGE 2 — NÉGOCIATION & ACQUISITION DE LICENCES

Strategic Rationale : Cette étape est la plus stratégique en raison de son potentiel de marge "Exceptionnel" (10/10) et de sa forte croissance (8/10), surpassant une défensibilité solide mais non extrême (5.5/10). Le modèle d'affaires, principalement basé sur des frais initiaux fixes et des redevances, est très lucratif et profite directement de la croissance du marché de la mode enfantine de luxe. Les acteurs performants dans ce domaine capitalisent sur leur expertise en évaluation de marques, négociation contractuelle et gestion de portefeuille, créant une position de carrefour indispensable entre propriétaires de marques et fabricants/distributeurs.

- Les licensors peuvent atteindre des marges opérationnelles de 60-85% sur les royalties générées par les accords de licence, démontrant un modèle de revenus très efficace. (Source: Pricing models et unit economics, section "Royalty net margin (for licensor)")

- La structure de coûts est principalement fixe pour les agences (salaires d'experts) et pour les licenciés (frais initiaux de 40k€ à 120k€), avec des coûts variables faibles, ce qui maximise la conversion des revenus en marge. (Source: Pricing models et unit economics, section "Upfront license fee")

- Le marché global du vêtement de luxe pour enfants prévoit un TCAC de ~16,3 % jusqu'en 2033-2035, ce qui assure une demande sous-jacente robuste pour de nouvelles licences et extensions de marques. (Source: marketgrowthreports.com - Luxury Children's Clothing Market — marketgrowthreports.com)

RANK 2STAGE 4 — FABRICATION & CONTRÔLE QUALITÉ

Strategic Rationale : Cette étape combine une forte défensibilité (7.0/10) grâce aux barrières de capital, à la complexité technique et aux réglementations strictes, avec un bon potentiel de marge (7.0/10) et une forte croissance (8.0/10). Le besoin d'investissements conséquents dans les équipements de production et l'achat de matières premières de luxe, ajouté à la maîtrise de techniques de confection haut de gamme et au respect de normes de sécurité enfant drastiques, crée des moats importants. Les acteurs établis bénéficient d'économies d'échelle et de solides marges brutes, rendant la duplication difficile pour de nouveaux entrants.

- Le secteur nécessite des investissements importants dans les équipements de production, la qualification des usines et les systèmes de contrôle qualité, agissant comme une barrière de capital "Élevée". (Source: Synthèse sur la défensibilité du secteur, section "Chaîne d'approvisionnement premium")

- Les produits pour enfants sont soumis à des réglementations strictes en matière de sécurité et de composition, imposant des certifications et audits qui augmentent la complexité et le coût d'entrée. (Source: Synthèse sur la chaîne de valeur, section "Qualité, sécurité et conformité")

- Les marges brutes sur la production peuvent varier de 40% à 75%, offrant un potentiel de rentabilité attractif avant les coûts d'exploitation et de distribution. (Source: Pricing models et unit economics, section "Coûts de production et COGS")

RANK 3STAGE 1 — STRATÉGIE DE MARQUE & GESTION DE LA PROPRIÉTÉ INTELLECTUELLE

Strategic Rationale : Cette étape se distingue par une défensibilité "Forte" (6.0/10), principalement due à la force de l'image de marque et à la protection de la propriété intellectuelle (IP), ainsi qu'un potentiel de marge très élevé (7.5/10) grâce au pouvoir de tarification premium. Sa croissance est également "Exceptionnelle" (8.0/10) en lien direct avec l'expansion du marché du luxe pour enfants, confirmant son rôle essentiel dans la création de valeur à long terme. Les propriétaires de marques capitalisent sur leur réputation et leur héritage pour générer des revenus substantiels avec des investissements proportionnellement moindres dans les opérations physiques.

- Les droits de marque (logos, noms), les designs exclusifs et les copyrights sont des actifs fondamentaux du luxe, protégés juridiquement et générant une defensibilité "Critique". (Source: Synthèse sur la défensibilité du secteur, section "Protection de propriété intellectuelle")

- Les marges opérationnelles des royalties peuvent atteindre 60-85% pour les licensors, soulignant le potentiel de revenus "Premium" et la grande efficacité économique. (Source: Synthèse sur les marges et les coûts, section "License fees/licensing royalties")

- Le marché global du vêtement de luxe pour enfants affiche un TCAC de ~16,3 % jusqu'en 2033-2035, alimentant l'intérêt pour l'extension et le maintien des stratégies de marque dans ce segment. (Source: marketgrowthreports.com - Luxury Children's Clothing Market — marketgrowthreports.com)

Tendances du marché

MARKET INTELLIGENCE: Révolution du luxe enfantin par la licence

1. Market Catalyst & Trajectory

- Le marché mondial du vêtement de luxe pour enfants est en train d'être structurellement disrupté par l'engagement croissant des ménages aisés et leur propension à dépenser pour des articles de luxe pour enfants, combiné à l'expansion des marques de luxe vers de nouvelles gammes enfantines via des accords de licence.

- Ce marché, évalué à 21,4 milliards USD en 2024, affiche un TCAC mondial projeté d'environ 16% jusqu'aux années 2030, et environ 24,9–24,93 milliards USD en 2025, ce qui démontre une croissance très rapide et soutenue (lien).

2. Value Chain & Control Points

- L'étape de la Négociation & Acquisition de Licences est devenue le point de contrôle critique dans la chaîne de valeur, agissant comme le carrefour stratégique entre les propriétaires de marques de luxe et les opérateurs spécialisés.

- Les données révèlent que cette étape détient un pouvoir de fixation des prix "Premium" et des marges opérationnelles très élevées pour les concédants, allant de 60 à 85% sur les redevances, avec une structure de coûts principalement fixe et de fortes économies d'échelle, ce qui lui confère une forte rentabilité et un levier stratégique supérieur aux autres étapes.

3. Competitive Dislocation

- Les acteurs historiques des licences, tels que Children Worldwide Fashion (CWF), se trouvent dans le quadrant des "Leaders Établis", mais les propriétaires de marques qui internalisent la Conception, Développement Produit & Conformité voient leur contrôle sur la marque s'accroître, tandis que les propriétaires de marques qui sous-traitent voient leur valeur capturée par des licenciés intégrés.

- Les marques de luxe comme Burberry reprennent la main sur leurs lignes de vêtements pour enfants, récupérant une partie de la chaîne de valeur, ce qui indique un mécanisme de dislocation pour les licenciés exclusifs via un transfert de contrôle direct et une renégociation des accords de licence (lien).

4. Unit Economics & Value Capture

- Le profit potentiel est en forte expansion pour l'étape de Négociation & Acquisition de Licences avec des marges opérationnelles de 60-85% pour les concédants, et pour l'étape de Stratégie de Marque & Gestion de la Propriété Intellectuelle grâce à un pouvoir de tarification premium et des royalties élevées, tandis que les étapes de Logistique & Distribution B2B voient leurs marges plus sous pression (25-45% marge brute pour le wholesale).

- Le modèle économique le mieux positionné pour capturer cette valeur est celui d'un acteur verticalement intégré, comme Children Worldwide Fashion (CWF), qui non seulement excelle dans la Négociation & Acquisition de Licences mais s'étend également sur les étapes de Conception, Développement Produit & Conformité, Fabrication & Contrôle Qualité, Logistique & Distribution B2B et Marketing, Vente au Détail & Expérience Client, permettant un contrôle holistique de la chaîne de valeur et une maximisation des marges sur plusieurs points de contrôle.

Acteurs de la chaîne de valeur

Stratégie de Marque & Gestion de la Propriété Intellectuelle (S1)

OTB Group

T1_Global_Giant

IT

$5000M

🟥

Diff: 8

- OTB Group est un groupe de mode et de luxe privé, qui publie des résultats annuels et des mises à jour stratégiques. Aucune 'ronde de financement' publique pour le groupe lui-même n'a été rapportée pour 2024-2025 comme nouvelle levée de fonds propres. OTB Ventures, sa branche capital-risque, a cependant clôturé un fonds de 170 millions d'euros en mars 2024 pour les deeptech européennes. OTB Group a poursuivi sa croissance par le biais d'acquisitions et d'investissements minoritaires dans son écosystème de luxe/mode. En 2023-2024, des investissements stratégiques ont inclus des participations dans des fournisseurs et marques comme Frassineti et Stephen. Le groupe a également mis en avant des initiatives technologiques propriétaires en partenariat avec Google Cloud, telles que des expériences d'achat hyper-personnalisées basées sur l'IA et une technologie d'essayage virtuel. (lien)

- OTB Group présente des signaux de marché solides et vérifiés qui attestent d'une position de leader mondial de la mode et du luxe. Son fonds OTB Ventures a clôturé une levée de 170 millions d'euros en mars 2024 pour les deeptech européennes, confirmant une capacité d'investissement active et diversifiée au-delà de la mode. Des investissements stratégiques dans des fournisseurs et marques comme Frassineti et Stephen en 2023-2024 témoignent d'une stratégie d'intégration verticale de l'écosystème. Sa différenciation technologique est attestée par des initiatives propriétaires en partenariat avec Google Cloud, incluant des expériences d'achat hyper-personnalisées basées sur l'intelligence artificielle et une technologie d'essayage virtuel, qui positionnent OTB Group parmi les pionniers de la tech dans le luxe. La publication régulière de résultats annuels confirme une gouvernance transparente pour un groupe privé. La capacité d'acquisition estimée à 5 000 millions de dollars américains est la plus élevée de la matrice, lui conférant un avantage financier décisif dans tout contexte de compétition pour des acquisitions. Son portefeuille de marques (Diesel, Maison Margiela, Marni, Jil Sander, Viktor&Rolf) représente un écosystème diversifié de propriété intellectuelle de mode.

- La principale faiblesse identifiable pour OTB Group, structurellement, est sa nature de groupe privé : bien qu'il publie des résultats annuels, l'accès limité aux données financières détaillées comparables à celles d'une société cotée réduira toujours la visibilité externe complète sur les flux de trésorerie, les niveaux d'endettement et les réserves réelles disponibles pour des acquisitions. Le fait qu'OTB Ventures soit une branche distincte investissant dans la deeptech européenne crée une double ambition stratégique (mode et technologie) qui peut potentiellement diluer le focus sur le développement des marques de mode core et de la division Brave Kid en mode enfantine. La diversité du portefeuille, bien qu'une force globale, peut créer des tensions internes d'allocation des ressources où les marques adultes (Diesel, Marni) captent davantage d'attention managériale et financière que la division enfantine Brave Kid.

- Acquisition de Monnalisa S.p.A.: OTB Group, avec sa capacité d'acquisition estimée à 5 000 millions de dollars américains, peut facilement absorber Monnalisa S.p.A. dont la capitalisation boursière est d'environ 4,4 millions d'euros. La logique stratégique est directe et documentée par les signaux : Monnalisa produit des collections sous licence pour Philosophy by Lorenzo Serafini, une marque appartenant à l'écosystème OTB Group. Intégrer Monnalisa au sein du groupe via Brave Kid permettrait à OTB d'internaliser un partenaire de production existant, d'éliminer les coûts de transaction et de capturer les marges de fabrication actuellement partagées. La fenêtre d'acquisition est favorable : faible capitalisation boursière, gouvernance en transition (nouveau directeur général en mai 2024), et position financière limitée (liquidités de 1 à 1,2 million d'euros) qui rend Monnalisa vulnérable à une offre bien structurée.

- Acquisition de Childrensalon: Childrensalon est un détaillant en ligne de mode enfantine de luxe avec 92,7 millions de livres sterling de chiffre d'affaires et 20,7 millions de livres sterling de liquidités vérifiées. Sa capacité d'acquisition estimée à 26 millions de dollars américains est largement inférieure à celle d'OTB Group. L'acquisition de Childrensalon permettrait à OTB Group d'internaliser un canal de distribution digital premium B2C dans la mode enfantine de luxe, un actif stratégique complémentaire à la production de Brave Kid. Cela permettrait à OTB de contrôler l'expérience client finale et les données d'achat des consommateurs de mode enfantine premium au Royaume-Uni et à l'international, en accord direct avec sa stratégie d'expériences d'achat hyper-personnalisées basées sur l'intelligence artificielle. La transition managériale chez Childrensalon (démission de la directrice générale en 2025) crée une fenêtre d'opportunité pour une approche d'acquisition.

- Alliance avec Faume: OTB Group développe des initiatives technologiques innovantes pour l'expérience client (intelligence artificielle, essayage virtuel) et gère des marques avec des engagements ESG croissants. Faume est une plateforme de revente circulaire avec une technologie de tarification dynamique par intelligence artificielle et des partenariats avec des marques premium. Un partenariat permettrait à OTB Group d'offrir un programme de revente officiel et technologiquement avancé pour ses marques (y compris les collections enfantines de Brave Kid), renforçant son positionnement ESG et sa proposition de valeur aux consommateurs. La convergence technologique (IA de Faume, IA de OTB avec Google Cloud) et la complémentarité stratégique sont directement visibles dans les signaux des deux acteurs.

- La menace principale pour OTB Group dans le segment de la mode enfantine de luxe est la compétition directe de Children Worldwide Fashion (CWF), le leader européen historique, qui dispose d'un avantage de près de soixante ans d'expérience dans la négociation et la gestion de licences enfantines, d'un portefeuille de quinze marques et d'une intégration verticale complète. Sur les prochains appels d'offres de licences de grandes houses de luxe, CWF sera le concurrent principal de Brave Kid, avec une légitimité et une crédibilité opérationnelle supérieures dans le segment spécifique de la mode enfantine. Deuxièmement, la tendance des maisons de luxe à internaliser leurs lignes enfantines (illustrée par Burberry) représente un risque direct pour les licences existantes de Brave Kid : un renouvellement non accordé par Balmain ou MAX&Co. aurait un impact significatif sur le portefeuille de Brave Kid. Troisièmement, la concurrence de grands conglomérats asiatiques (Youngor Fashion Co. ayant acquis Bonpoint) et de fonds américains (Regent L.P. ayant acquis Petit Bateau) qui entrent massivement dans le secteur de la mode enfantine de luxe européenne pourrait compliquer les stratégies d'acquisition futures d'OTB Group dans ce segment.

- Course à l'acquisition de Monnalisa S.p.A. : CWF et OTB Group en compétition directe pour internaliser un fabricant italien de mode enfantine de luxe à capitalisation boursière quasi nulle

- OTB Group assiège la forteresse de licences de CWF : la guerre des appels d'offres de licences premium entre Brave Kid et CWF menace le modèle économique fondateur du leader européen

- Étranglement existentiel de CWF : Burberry réinternalise ses collections enfantines tandis qu'OTB Group capte les nouvelles licences, comprimant le portefeuille de CWF par les deux extrémités simultanément

- Platform_Play: OTB Group construit un empire vertical dans la mode enfantine de luxe : acquisition de Monnalisa et de Childrensalon pour créer une chaîne de valeur intégrée de la fabrication à la distribution B2C premium

Burberry

T1_Global_Giant

UK

$885M

🟦

Diff: 8

- Burberry est une société cotée en bourse dont la capitalisation boursière a fluctué autour de 5,0 milliards d'euros à la mi-2025. Sa trésorerie nette fin mars 2025 s'élevait à 708 millions de livres sterling. La stratégie de Burberry pour 2024-2025 s'est concentrée sur la réarticulation de sa marque, l'efficacité des coûts et l'optimisation du portefeuille, sans acquisitions majeures. Le PDG Joshua Schulman a mis l'accent sur l'authenticité, la réinvention de la marque et l'agilité opérationnelle. Burberry innove notamment dans les processus textiles et la fabrication durable, comme les teintures sans eau et la technologie textile en boucle fermée, dans le cadre de sa stratégie de durabilité. (lien)

- Burberry présente des signaux de marché solides et précis en tant que société cotée en bourse. Sa capitalisation boursière a fluctué autour de 5,0 milliards d'euros à la mi-2025, et sa trésorerie nette atteignait 708 millions de livres sterling fin mars 2025 — représentant une capacité d'acquisition estimée à 885 millions de dollars américains, la deuxième plus élevée parmi les acteurs de la matrice après OTB Group. Sa stratégie pour 2024-2025, axée sur la réarticulation de la marque, l'efficacité des coûts et l'optimisation du portefeuille, sous la direction du directeur général Joshua Schulman avec son accent sur l'authenticité et la réinvention, témoigne d'une vision stratégique clairement articulée et d'une capacité de pivot. Les innovations dans les processus textiles et la fabrication durable — notamment les teintures sans eau et la technologie textile en boucle fermée — sont des signaux d'innovation concrète qui renforcent sa différenciation dans un contexte où la durabilité est devenue un différenciateur de valeur dans le luxe. Son score de différenciation de 8 sur 10 est fondé sur la combinaison de l'heritage de marque britannique iconique (fondée en 1856), de l'innovation textile et de la stratégie de réinvention de la marque.

- La faiblesse principale de Burberry dans le contexte de cette matrice est sa posture de forteresse orientée vers la consolidation interne plutôt que la croissance externe, ce qui peut représenter un désavantage compétitif si d'autres acteurs du luxe (LVMH, Kering) poursuivent des acquisitions stratégiques agressives. Sa stratégie de 2024-2025 explicitement orientée vers 'l'efficacité des coûts et l'optimisation du portefeuille, sans acquisitions majeures' indique une période de restriction stratégique qui limite sa capacité à saisir des opportunités de marché émetgentes. L'absence d'une ligne enfantine propre et intégrée — ayant précédemment confié cette activité à des licenciés (dont CWF historiquement) avant de la reprendre en interne — crée une complexité opérationnelle dans la gestion d'une capacité de production et de distribution spécialisée pour les enfants. La volatilité de sa capitalisation boursière peut créer des pressions court-termistes de la part des actionnaires institutionnels incompatibles avec les investissements à long terme nécessaires dans le secteur du luxe.

- Alliance avec Faume: Burberry développe activement des innovations de durabilité textile (teintures sans eau, technologie en boucle fermée) et a un engagement déclaré envers l'authenticité et la durabilité de sa marque. Faume est spécialisée dans les programmes de revente circulaire sous marque propre avec une technologie de tarification dynamique par intelligence artificielle. Un partenariat permettrait à Burberry de lancer un programme officiel de revente circulaire pour ses collections (adulte et enfant) sans développer cette infrastructure en interne, aligné avec sa stratégie ESG et son positionnement sur la durabilité. Ce type de partenariat renforcera sa proposition de valeur auprès des consommateurs soucieux de durabilité et créera un différenciateur complémentaire à ses innovations textiles. La convergence entre l'agenda ESG de Burberry et la spécialisation de Faume est directement visible dans les signaux des deux acteurs.

- La menace la plus directe et la plus documentée pour Burberry dans le contexte de cette matrice provient de la dynamique concurrentielle du segment de la stratégie de marque et de la gestion de la propriété intellectuelle, où OTB Group (avec sa capacité d'acquisition de 5 000 millions de dollars américains et ses initiatives technologiques avec Google Cloud) et les grands conglomérats de luxe rivaux représentent des compétiteurs formidables pour capturer l'attention et les dépenses des consommateurs de luxe. Deuxièmement, la reprise du contrôle de la ligne de vêtements enfants de Burberry — qui est précisément le mécanisme de dislocation décrit dans le macro-trend comme une menace pour les licenciés — crée pour Burberry elle-même le défi opérationnel de gérer une capacité de production et de distribution spécialisée pour enfants, traditionnellement déléguée à des spécialistes comme CWF. Si l'exécution de cette réinternalisation s'avère coûteuse ou sous-performante, cela pourrait éroder les marges du segment enfant. Troisièmement, une récession dans le segment luxe ou une contraction du pouvoir d'achat des ménages aisés — facteur de risque macro identifié dans la tendance — affecterait directement les ventes de Burberry, dont la trésorerie robuste pourrait néanmoins constituer un amortisseur.

- Étranglement existentiel de CWF : Burberry réinternalise ses collections enfantines tandis qu'OTB Group capte les nouvelles licences, comprimant le portefeuille de CWF par les deux extrémités simultanément

- Risque systémique de concentration : si Faume est internalisée ou disparaît, quatre acteurs majeurs de la mode enfantine de luxe perdent simultanément leur seul partenaire de revente circulaire documenté dans la matrice

- Alliance ESG entre Burberry et Faume : déployer un programme de revente circulaire officiel comme extension naturelle de la stratégie de durabilité textile de Burberry sans développer l'infrastructure en interne

Tartine et Chocolat

T4_ScaleUp

FR

$3M

🟩

Diff: 6

- Tartine et Chocolat, une marque française privée détenue par la famille Zannier, n'a pas publiquement annoncé de rondes de financement pour 2024-2025. Son chiffre d'affaires 2024 s'élevait à environ 16,7 millions d'euros avec un bénéfice net d'environ 320 000 euros. La stratégie de M&A du groupe Zannier inclut des accords de licence (par exemple, avec Shoemakers Group pour les chaussures Tartine et Chocolat à partir de 2024) et des acquisitions, comme celle de la marque Bonton en 2024. Le groupe Zannier détient Tartine et Chocolat depuis 2004 et vise une croissance internationale continue. Il n'y a pas d'informations significatives sur des technologies propriétaires ou des brevets. Émilie Zannier est une figure clé de la direction, mais les interviews se concentrent sur les partenariats stratégiques plutôt que sur la stratégie globale. (lien)

- Tartine et Chocolat présente des signaux de marché récents et vérifiés. Son chiffre d'affaires 2024 s'élève à environ 16,7 millions d'euros avec un bénéfice net d'environ 320 000 euros, confirmant une rentabilité, même modeste, et une activité commerciale réelle. La marque bénéficie d'un positionnement bien défini dans la mode enfantine de luxe française avec un style classique et raffiné, et d'un héritage de marque datant de 1977, soit près de cinquante ans d'existence qui lui confèrent une légitimité et une reconnaissance dans le segment du luxe enfantin. Un signal fort est l'accord de licence avec Shoemakers Group pour les chaussures Tartine et Chocolat à partir de 2024, témoignant d'une capacité active à monétiser la marque via des accords de licence — une compétence directement alignée avec le point de contrôle le plus stratégique du macro-trend. L'acquisition de la marque Bonton en 2024 par le groupe Zannier, propriétaire de Tartine et Chocolat, signale une stratégie de consolidation de portefeuille de marques enfantines françaises, renforçant l'écosystème dans lequel Tartine et Chocolat s'inscrit. La gouvernance par la famille Zannier, propriétaire depuis 2004, garantit une stabilité et une vision long terme cohérentes.

- La faiblesse financière principale de Tartine et Chocolat est sa taille modeste : un chiffre d'affaires de 16,7 millions d'euros et un bénéfice net de seulement 320 000 euros en 2024 positionnent la marque dans la catégorie des entreprises en phase de croissance avec des ressources limitées. Sa capacité d'acquisition est estimée à seulement 3 millions de dollars américains, ce qui exclut toute opération d'acquisition significative de manière autonome. Cette contrainte financière la rend dépendante des décisions d'investissement du groupe Zannier pour sa croissance externe. L'absence d'informations significatives sur des technologies propriétaires ou des brevets confirme que la valeur de Tartine et Chocolat réside entièrement dans son image de marque, un actif qui nécessite des investissements marketing continus pour être entretenu. Sa petite taille relative face aux acteurs dominants comme CWF (211 millions d'euros de chiffre d'affaires) ou Childrensalon (92,7 millions de livres sterling) réduit son effet de levier dans les négociations avec les grands distributeurs.

- Alliance avec Childrensalon: Tartine et Chocolat est une marque française de mode enfantine de luxe au style classique et raffiné avec une reconnaissance internationale. Childrensalon est un détaillant en ligne de mode enfantine de luxe avec un chiffre d'affaires de 92,7 millions de livres sterling et une base de clients premium internationale. Un accord de distribution exclusif ou préférentiel via la plateforme de Childrensalon permettrait à Tartine et Chocolat d'accélérer son expansion en ligne dans les marchés anglophones, une croissance difficile à financer de manière autonome compte tenu de ses ressources limitées. Pour Childrensalon, l'ajout d'une marque française iconique renforcerait la qualité et le prestige de sa curation. Cette opportunité est directement visible dans la complémentarité entre un producteur de marque premium (Tartine et Chocolat) et un canal de distribution premium international (Childrensalon).

- Alliance avec Children Worldwide Fashion (CWF): CWF est le leader européen de la distribution de mode enfantine de luxe avec un réseau de distribution mondial incluant des corners dans les Galeries Lafayette, El Corte Inglés et d'autres grands magasins premium. Si le groupe Zannier cherche à internationaliser rapidement Tartine et Chocolat sans investissement lourd en infrastructure, une alliance de distribution avec CWF permettrait de placer les collections Tartine et Chocolat dans les points de vente premium déjà établis par CWF, moyennant un accord commercial. CWF, de son côté, enrichirait son portefeuille de distribution avec une marque française patrimoniale complémentaire à ses activités existantes.

- La menace principale pour Tartine et Chocolat est la pression concurrentielle des marques de même positionnement dans la mode enfantine française haut de gamme : Jacadi (117 millions d'euros de chiffre d'affaires estimé), Bonpoint (58,2 millions d'euros) et Petit Bateau se disputent les mêmes clients et les mêmes canaux de distribution dans le segment du luxe accessible à la française. Ces concurrents disposent d'une notoriété et de ressources supérieures à celles de Tartine et Chocolat. Deuxièmement, la macro-tendance de consolidation du marché — illustrée par les acquisitions récentes de Bonpoint et Petit Bateau par des groupes extérieurs — représente un risque pour Tartine et Chocolat : si la marque reste de petite taille, elle pourrait attirer l'attention d'acteurs cherchant à consolider leur portefeuille de marques françaises, ce qui pourrait aboutir à une acquisition non désirée ou à une perte d'indépendance stratégique. Troisièmement, la dépendance au renouvellement de l'accord de licence avec Shoemakers Group pour les chaussures, segment qui représente potentiellement une source de revenus significative, expose Tartine et Chocolat à un risque de concentration de licence similaire à celui qui menace CWF, mais à une échelle plus petite.

- Alliance de distribution entre Tartine et Chocolat et Childrensalon : internationaliser une marque française patrimoniale via le canal britannique premium sans investissement lourd en infrastructure propre

forK AG

T5_Niche

CH

$5M

🟩

Diff: 7

- Aucune information publique crédible n'a pu être localisée concernant une entreprise nommée 'forK AG' couvrant les rondes de financement, la capitalisation boursière, les liquidités, la stratégie de fusions et acquisitions, les cibles d'acquisition ou les brevets pour la période 2024-2025. Il est possible que l'entreprise soit privée ou très petite, que le nom soit une faute d'orthographe ou une variation, ou que l'entreprise utilise une dénomination différente dans ses documents officiels et ses communications. Sans informations supplémentaires (par exemple, pays d'enregistrement, ticker boursier, site web, communiqué de presse récent ou toute variante orthographique), une identification précise est impossible. (lien)

- Les informations publiques crédibles disponibles pour forK AG sont extrêmement limitées. Aucune ronde de financement, capitalisation boursière, stratégie de fusions et acquisitions, ou donnée de brevets n'a pu être localisée pour la période 2024-2025. La seule information disponible sur le positionnement de forK AG est son orientation vers une approche se réclamant 'scandinave, mode, qualité, durable et juste', suggérant un positionnement premium axé sur l'éthique et la durabilité. Dans le contexte du macro-trend actuel où les consommateurs et les marques de luxe accordent une importance croissante à la durabilité et à la traçabilité, un tel positionnement peut constituer un différenciateur pertinent. Cependant, il convient d'être explicite : cette force potentielle repose entièrement sur une inférence structurelle basée sur le descriptif de positionnement disponible, et non sur des signaux de marché vérifiés tels que des métriques de traction, des partenariats annoncés ou des données financières confirmées. Le Data_Confidence est évalué à 'Low' avec la mention 'Default appliqué', ce qui signifie que l'ensemble du profil doit être interprété avec une prudence maximale.

- Les informations publiques crédibles disponibles concernant forK AG sont insuffisantes pour documenter des faiblesses spécifiques avec un niveau de certitude acceptable. L'absence totale de données financières vérifiables, de présence médiatique, de site web confirmé et de toute trace de financement externe pour la période 2024-2025 est elle-même le signal de faiblesse le plus important : elle suggère une entreprise soit très petite, soit très opaque, soit potentiellement mal identifiée (le nom pourrait être une variation orthographique ou une dénomination officielle différente). Sa taille estimée par défaut comme entreprise de niche, avec une capacité d'acquisition estimée à seulement 5 millions de dollars américains et un score de différenciation de 7 sur 10 basé uniquement sur le positionnement déclaré, repose sur un 'Default appliqué' et doit être traitée comme une estimation très incertaine. Sans données financières ou opérationnelles, l'évaluation complète de cette entité est impossible, ce qui constitue en soi un risque pour tout acteur cherchant à interagir avec elle.

- En raison de l'absence quasi-totale de signaux de marché vérifiables pour forK AG, il est impossible d'identifier des menaces concurrentielles spécifiques provenant d'autres acteurs de la matrice avec un niveau de certitude acceptable. Sur le plan structurel, si forK AG opère effectivement dans le segment de la mode premium ou de luxe durable, elle ferait face à la pression concurrentielle des acteurs beaucoup plus capitalisés de la matrice, notamment Children Worldwide Fashion (CWF) avec ses 211 millions d'euros de chiffre d'affaires et son intégration verticale, et Orka Group avec sa présence dans plus de 40 pays. Le macro-trend de consolidation rapide du marché du luxe pour enfants, avec des acquisitions comme celles de Bonpoint et Petit Bateau, constitue également une menace structurelle pour les petits acteurs de niche qui pourraient être marginalisés ou absorbés. L'ensemble de cette analyse de menaces repose sur une inférence structurelle en l'absence de données confirmées sur l'activité réelle de forK AG.

Négociation & Acquisition de Licences (S2)

Children Worldwide Fashion (CWF)

T2_Large

FR

$42M

🟥

Diff: 10

- Children Worldwide Fashion n'est pas une société cotée en bourse et ne dispose donc pas de capitalisation boursière publique. Le groupe français a réalisé un chiffre d'affaires net d'environ 211 millions d'euros en 2024, accompagné de marges brutes solides et d'un EBITDA dans la fourchette basse à moyenne des deux chiffres, selon des sources vérifiées comme pappers.fr. Un signal fort est l'acquisition de Catimini début 2026, visant à élargir son portefeuille de marques dans la mode enfantine. L'entreprise utilise également des solutions technologiques de gestion du cycle de vie des produits (PLM), comme en témoigne sa collaboration avec Centric PLM, indiquant une sophistication dans ses opérations. Ses activités signalent une stratégie de croissance continue par acquisition et un accent sur les partenariats de marque. La position de CWF en tant que leader dans la gestion de licences et la distribution de mode enfantine de luxe est clairement établie, comme en témoignent ses acquisitions et son orientation stratégique pour les années 2024-2026. (lien)