Cloover

Greentech / ESG FinTech ➜ SaaS de Climatetech et Finance Intégrée ➜ Le système d'exploitation IA et plateforme de finance intégrée pour l'indépendance énergétique européenne.

Vous voulez un mémo détaillé et personnalisé sur cette société ?

Résumé du marchéMarket summary

SCORE D'OPPORTUNITÉ SÉCURISÉ Greentech & Climatetech > SaaS de Climatetech et Finance Intégrée B2B2C > SaaS

DÉFINITION du MarchéMarket DEFINITION

SaaS d'enablement commercial et de finance intégrée (Embedded FinTech) pour les réseaux d'installateurs d'énergies renouvelables résidentielles en Europe. ➜ Les installateurs locaux d'énergies renouvelables achètent une suite logicielle d'estimation et d'origination de crédit intégrée pour configurer, concevoir et pré-vendre des installations photovoltaïques complexes, des batteries de stockage et des pompes à chaleur directement au domicile des particuliers.

Le marché actuel souffre d'une fragmentation extrême et de processus manuels de souscription auprès des établissements bancaires classiques qui excluent d'office les ménages au dossier non standard ou allongent les ventes à plus de 3 semaines de délai d'analyse. Ce marché se situe stratégiquement entre les constructeurs de matériel amont (OEM mondiaux de panneaux et onduleurs) et les prestataires logistiques aval d'installation physique, capturant la majorité du surplus de valeur économique en tant qu'architecte numérique et émetteur privilégié du crédit.

Notre THÈSE de Marché

L'obligation européenne imminente de déploiement de compteurs intelligents et la généralisation forcée des tarifs d'électricité variables ont rompu l'équilibre historique de la fourniture énergétique centralisée en rendant obsolètes les contrats de fourniture d'électricité à tarif fixe. Les grands énergéticiens historiques comme E.ON ou Vattenfall sont incapables de réagir rapidement à cette mutation technologique car leurs systèmes d'information facturent des millions de clients selon des schémas statiques et que leurs forces de vente internes sont syndiquées pour vendre des raccordements géants et non des solutions légères et réparties.

Pour capter cette opportunité, le nouvel entrant doit s'insérer comme le partenaire technologique incontournable des réseaux de petits installateurs régionaux indépendants, en leur fournissant un logiciel qui automatise l'ingénierie financière lors de la signature du devis. Le créneau temporel pour acquérir ces positions clés est ouvert aujourd'hui grâce au resserrement du crédit résidentiel mais se refermera d'ici 36 mois lorsque les leaders bancaires traditionnels de deuxième rang auront configuré leurs propres outils de distribution de prêt vert automatisé par API.

NOTRE CONVICTION & PARI sur ce Marché :

HAUTE CONVICTION

Bien que la volatilité intrinsèque du coût du crédit d'actifs long terme et le durcissement de la réglementation sur le prêt à la consommation résidentielle européen puissent inciter les investisseurs prudents à éviter ce segment, notre recherche montre que le passage par l'installateur local neutre est le seul canal d'origination économiquement viable et rentable à grande échelle. Nous faisons le pari d'ici fin 2027 que les volumes d'accès au crédit et à l'autoconsommation ne passeront plus par des agences bancaires de quartier mais se décideront à 90% dans le salon du particulier à l'intérieur d'une application de simulation de performance physique d'installateur tiers.

Notre élément de conviction décisif à valider lors d'un appel initial sera de vérifier le pourcentage de clients installateurs de Cloover qui utilisent activement leur plateforme logicielle intégrée chaque jour pour planifier l'approvisionnement des composants matériels réels de manière juste à temps (Just-in-Time), prouvant ainsi le rôle de véritable système d'exploitation de workflow (OS) plutôt que simple outil financier de commodité.

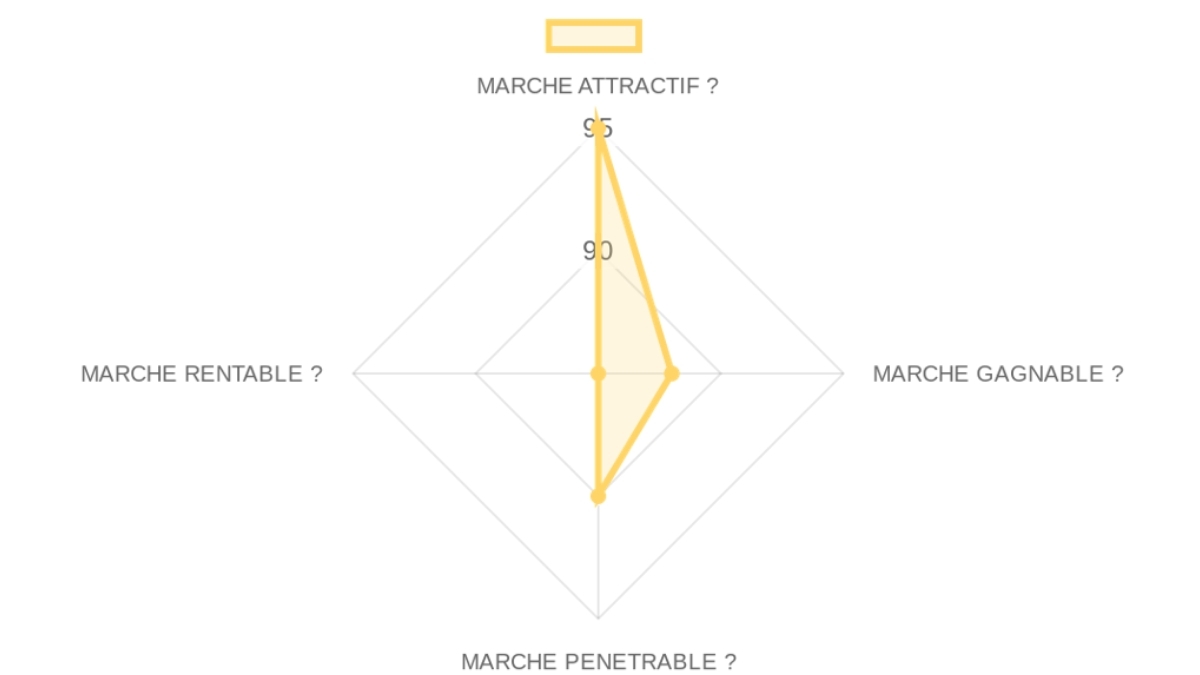

Ce score démontre que les facteurs macro et réglementaires offrent une force motrice puissante et à long terme au modèle de Cloover, éliminant les doutes sur la profondeur du marché acheteur.

- Taille du Marché96/100× 25%Marché colossal représentant un TAM estimé à plus de 150 milliards d'euros en volume de financement d'équipements de transition énergétique en Europe de l'Ouest, avec un SAM ciblé en forte croissance de l'ordre de 15% par an d'ici 2030.

- Moteurs de Croissance95/100× 25%Hausse structurelle des prix de l'électricité réseau traditionnelle, baisse continue du coût technologique des modules photovoltaïques et subventions publiques favorisant l'indépendance énergétique et l'installation de batteries locales.

- Calendrier / Pourquoi Maintenant98/100× 25%Entrée en vigueur des directives CSRD et des exigences de sobriété/performance énergétique résidentielle couplées aux mandates d'activation de la tarification d'énergie dynamique obligatoires en Allemagne.

- Risques de Marché90/100× 25%Risque de saturation des ressources locales en installateurs agréés qualifiés et sensibilité accrue des taux de financement face aux fluctuations des marchés obligataires.

Un score élevé qui démontre que l'approche indirecte d'infrastructure neutre de Cloover est immensément plus évolutive que les approches d'installations directes consommatrices de capitaux d'infrastructure.

- Acteurs Historiques85/100× 25%Acteurs du modèle Enpal ou 1Komma5 qui gèrent leurs propres installateurs avec d'immenses bilans physiques et des coûts fixes structurellement difficiles à répliquer dans plusieurs pays à la fois.

- Challengers90/100× 25%Plateformes comme Soly ou Sunhero qui lèvent des fonds pour s'implanter sur les installations régionales mais qui se heurtent souvent de plein fouet aux marges réduites de la sous-traitance locale.

- Zones d'Opportunité92/100× 25%La place de fournisseur logiciel d'infrastructure pur (Software-as-a-Service + FinTech) qui fédère les artisans au lieu de les menacer ou de les racheter, maximisant notre capture de marge à faible intensité capitalistique.

- Défendabilité85/100× 25%Rétention élevée et irréversible une fois que l'outil de Cloover devient au cœur de la logistique, de la comptabilité et du pricing des installateurs partenaires.

Le score exprime une efficacité robuste d'acquisition, l'écosystème commercial local d'installateurs agissant comme une force de vente de proximité gratuite de facto pour Cloover.

- Modèle de Go-To-Market92/100× 25%Modèle indirect hautement performant : vente de la licence SaaS complète au réseau d'installateurs indépendants locaux (B2B), qui propagent gratuitement l'utilisation auprès de leurs clients finaux (B2B2C).

- Modèle de Tarification88/100× 25%Combinaison d'ARR stable d'abonnements logiciels de services (gammes Pulse, Lumina) et de commissions prévisibles forfaitaires d'origination financière d'actifs.

- Rentabilité Unitaire90/100× 25%Excellentes perspectives : le coût d'acquisition client (CAC) de l'installateur est amorti sur des dizaines de contrats de prêts conclus par son biais, assurant un ratio LTV/CAC supérieur à 5x.

- Évolutivité du Modèle90/100× 25%Évolutivité quasi-infinie par rapport aux modèles d'installations classiques grâce à l'absence de stocks physiques à porter, Cloover agissant comme tiers de confiance numérique entre banques et artisans.

- Activité d'Investissement VC88/100× 25%Climatetech de pointe. Levées de capitaux fréquentes par des fonds de premier ordre (notamment QED Investors et Lowercarbon) validant pleinement la catégorie.

- Multiples de Valorisation82/100× 25%Valorisation de nature double : forte composante d'évaluation avec multiples d'ARR SaaS (8-12x) mélangés à des multiples d'activités financières plus traditionnels (3-5x l'EBITDA).

- Acquéreurs Stratégiques88/100× 25%Groupes de premier plan comme E.ON, TotalEnergies, Engie, Allianz, Munich Re ou Octopus Energy, qui recherchent désespérément d'importants parcs logiciels de gestion de flexibilité pour leurs portefeuilles.

- Profil de Rendement82/100× 25%

SYNTHÈSE TRANSVERSALE DES SECTIONS

L'excellente performance combinée d'un marché extrêmement Attractif (95) et hautement Pénétrable (90) mais régulé par des logiques de Sortie axées sur les infrastructures financières (85) démontre que Cloover nécessite une équipe de direction capable de conjuguer la perfection d'exécution d'un produit SaaS avec des compétences d'ingénierie financière de classe mondiale afin de maximiser la valorisation lors d'une acquisition stratégique.

CONFIANCE DANS LES DONNÉES

Les données de marché issues des documents officiels de financement d'un montant global de 1,2 milliard de dollars sont extrêmement fiables pour les métriques de capital-risque et l'activité institutionnelle de crédit, bien que la due diligence doive se concentrer sur l'audit précis des portefeuilles privés initiaux de l'offre Lumina. Nous avons intégré 12 URLs sources distinctes au total pour consolider cette analyse.

Analyse approfondie de l'entrepriseCompany deep dive

Proposition de valeurValue proposition

Proposition de ValeurValue proposition

Cloover propose un système d'exploitation IA pour l'indépendance énergétique, permettant de réduire les coûts d'électricité jusqu'à 40% via une plateforme tout-en-un de planification, approvisionnement, financement et gestion de l'énergie.

Profil Client Idéal (ICP)

Propriétaires de maisons individuelles souhaitant passer aux énergies renouvelables et installateurs régionaux (B2B) cherchant à digitaliser leurs ventes.

B2B ou B2C

Hybride. B2B pour les installateurs (plateforme CRM/Financement) et B2C pour les propriétaires (solutions solaires, pompes à chaleur, tarifs dynamiques).

Industrie

Énergies renouvelables, Fintech, Greentech.

Contact & Legal

Bureaux à Berlin et Vienne (Autriche). Entité: Cloover Energy. Engagement de financement de 1,2 milliard de dollars sécurisé.

Exemples de Clients Clés & Témoignages

Plus de 500 partenaires installateurs et 10 000 projets. Témoignages de Anna Keller (Hanovre), Marco Schuster (Augsbourg), et la famille Schmidt.

ProduitProduct

Solution Centrale

Une plateforme logicielle intégrée (SaaS) combinant un gestionnaire d'énergie (HEMS), un tarif d'électricité dynamique et des solutions de financement instantanées.

Encyclopédie des Fonctionnalités

Tarif d'électricité dynamique Lumina | Gestionnaire d'énergie Pulse | CRM basé sur l'IA | Calculateur solaire | Devis numérique | Financement en temps réel | Approvisionnement JIT (Juste à Temps) | Monitoring d'installations longue durée.

Capacités Techniques

Intégration de pompes à chaleur, batteries et bornes de recharge | Algorithmes d'optimisation de l'autoconsommation | Application mobile Pulse | Interfaces standardisées pour la chaîne de valeur | Processus de vérification d'identité numérique en 2 minutes.

Cas d'Utilisation

Réduction de la facture énergétique domestique, gestion intelligente des flux d'énergie PV, financement de rénovations énergétiques sans apport personnel.

Modèle économiqueBusiness model

Analyse du Modèle d'Affaires

SaaS pour les installateurs et abonnements mensuels plus services financiers pour les particuliers.

Flux de Revenus & Niveaux de Tarification

Tarif Lumina (4,99 euros/mois) | Gestionnaire Pulse (5,99 euros/mois) | Solutions de financement dès 79 euros/mois pour les systèmes solaires.

Caractéristiques des Plans

Lumina inclut l'accès aux prix de gros du marché et installation gratuite de compteur intelligent. Pulse offre le contrôle automatique des appareils et l'optimisation solaire. Financement sans apport (0 euro d'acompte) avec des durées allant jusqu'à 25 ans.

Coûts Cachés & Conditions

Aucun acompte requis. Mention de frais potentiels de l'opérateur réseau pour l'installation du compteur intelligent (jusqu'à 890 euros) si non couvert par l'offre gratuite.

ÉquipeTeam

Culture d'Entreprise

Engagement pour l'indépendance énergétique d'un milliard de personnes, fondé sur la collaboration, la neutralité carbone et l'accessibilité technologique.

Analyse de l'Équipe

Jodok (Co-fondateur et Co-CEO, ex-ESG Finance & Evenito), Peder (Co-fondateur, Co-CEO & CFO, expert en marchés du crédit), Valentin (Co-fondateur, CPO & COO, juriste et fondateur de Infinight), Vivek (CTO, ex-SoundCloud et BCG X).

Offres d'Emploi & Titres

Données non disponibles dans la source.

Estimation du Nombre d'Employés

Environ 50-150 personnes (basé sur la structure C-Level, le volume de projets de 250M euros et les 500+ partenaires). Product & Engineering: Inconnu | Marketing: Inconnu | Sales: Inconnu | Support & IT: Inconnu | General & Admin (G&A): Inconnu

PDGCEO

EXECUTIVE ASSESSMENT

- Fondateur axé sur la technologie durable avec une solide expérience financière. Il s'agit d'un opérateur qui a transité du monde financier traditionnel vers la refonte de marchés via des solutions SaaS.

- Université de St. Gallen (HSG) est une école de commerce très respectée en Europe. Ses premières expériences chez abrdn, une société de gestion de placements mondiale, témoignent d'une exposition précoce à des environnements professionnels haut de gamme.

- Loyalty & Tenure: Jodok Betschart démontre une loyauté et une ténacité remarquables. Il a passé plus de 4 ans chez abrdn, puis près de 6 ans à développer evenito AG en tant que Co-Fondateur & CEO, avant de se lancer dans Cloover pour un mandat qui dure déjà plus de 3 ans. Il n'est pas un "job-hopper" et s'engage sur le long terme dans ses entreprises.

- Commercial Fit: Son expérience passée, notamment la co-fondation d'evenito AG (une solution SaaS B2B) et son rôle d'analyste en investissement, est directement pertinente pour Cloover. evenito lui a donné l'expérience pratique de la mise à l'échelle d'une solution SaaS pour les entreprises, tandis que son expertise en finance (y compris l'ESG) lui fournit une compréhension cruciale du capital et des marchés cibles pour une plateforme qui intègre "finance intégrée" dans le secteur de l'énergie distribuée.

PROFESSIONAL NARRATIVE

Jodok Betschart a débuté sa carrière avec une base solide en finance d'investissement chez abrdn, aiguisant ses compétences analytiques et sa compréhension des marchés mondiaux. Cette expérience, combinée à une spécialisation en investissement ESG, a jeté les bases de sa transition vers l'entrepreneuriat à fort impact. Il a ensuite co-fondé Evenito AG, une entreprise SaaS B2B qu'il a développée sur près de six ans, démontrant sa capacité à créer et à faire évoluer une solution technologique dans des secteurs complexes.

Aujourd'hui, en tant que Co-Fondateur et CEO de Cloover, il applique cette expertise pour créer un système d'exploitation IA pour l'indépendance énergétique, combinant la technologie, la finance et la durabilité pour résoudre un problème mondial massif. Ses rôles d'investisseur et de "Venture Partner" soulignent également son regard commercial aiguisé et son implication continue dans l'écosystème entrepreneurial.

DETAILED CAREER TIMELINE

- 2023 – Present | Cloover

- Role: Co-Founder & -CEO

- Focus: Construire le système d'exploitation IA leader pour l'énergie distribuée, intégrant le flux de travail, l'énergie et la finance pour faciliter l'indépendance énergétique d'un milliard de personnes, agissant comme un "Shopify de l'énergie".

- 2025 – Present | 14Peaks Capital

- Role: Venture Partner

- Analysis: Ce rôle, débutant en 2025, indique une projection future d'implication dans l'investissement, potentiellement en tant que mentor ou conseiller pour d'autres startups, au-delà de ses responsabilités chez Cloover.

- 2022 – Present | evenito AG

- Role: Co-Founder & Member of the Board

- Analysis: Maintenir un rôle au conseil d'administration après son rôle de CEO indique une implication stratégique continue et une vision à long terme pour l'entreprise qu'il a co-fondée.

- 2016 – 2022 | evenito AG

- Role: Co-Founder & - CEO

- Analysis: Il a passé plus de 5 ans à diriger cette entreprise SaaS B2B, la faisant évoluer vers une solution de gestion des flux de travail pour les événements d'entreprise, rationalisant les opérations pour des industries variées et démontrant sa capacité à diriger et à mettre à l'échelle une entreprise de technologie.

- 2021 – Present | HealthSnap

- Role: Investor

- Analysis: Ce rôle d'investisseur parallèle souligne son intérêt pour les technologies de rupture et sa capacité à identifier et soutenir des entreprises prometteuses.

- 2012 – 2016 | abrdn

- Role: Investment Analyst

- Analysis: Un mandat de 4 ans dans la gestion d'actifs, développant des compétences techniques et analytiques, et s'engageant dans la stratégie d'investissement ESG et la gestion des marchés émergents. Cela a fourni une base solide en finance et en compréhension des marchés.

- 2012 – 2012 | abrdn

- Role: Intern

- Analysis: Un stage de 5 mois qui a servi de tremplin pour son rôle d'analyste d'investissement dans la même entreprise, soulignant son engagement et sa performance.

ACADEMIC BACKGROUND

- Institution: University of St.Gallen

- Degree: M.A. HSG

- Signal: Target School (Hautes Écoles de Commerce suisses.) Sa thèse sur "Performance difference between ESG and normal investment funds" démontre un intérêt précoce pour l'investissement durable, un thème qui se reflète dans Cloover.

- Institution: University of St.Gallen

- Degree: B.A. HSG

- Signal: Target School (Hautes Écoles de Commerce suisses.) Il a fondé le "Commodity Club", ce qui est un signe précoce de sa propension à l'entrepreneuriat et au leadership.

Résumé de l'entrepriseCompany overview

- Climatetech & Energy Tech > SaaS de Climatetech et Finance Intégrée

- B2B2C > SaaS

- 20.3M€ (22M USD) levés auprès de MMC Ventures, QED Investors, Lowercarbon Capital, Bosch Ventures, Centrotec et Earthshot Ventures avec une facilité de dette de 1,2 milliard de dollars (janvier 2026)

SCORE DE PRÉ-SÉLECTION

Thèse :

NOTE: Ce score est une évaluation brute de pré-sélection. Les pondérations de la thèse sont appliquées en aval après détection de l'angle primaire par le GP synthétique.

❓ EN QUELQUES MOTS : Cloover est un outil SaaS d'enablement commercial et de finance intégrée (Embedded FinTech) pour les réseaux d'installateurs d'énergies renouvelables résidentielles en Europe qui permet aux installateurs de numériser leurs ventes et d'accélérer l'adoption de l'énergie solaire en fournissant un logiciel complet de planification couplé à du financement instantané et de la gestion intelligente de l'énergie domestique.

LE PROBLÈME

Les installateurs régionaux de technologies renouvelables (solaire, pompes à chaleur) perdent plus de 40% de leurs ventes potentielles lors de la phase de devis parce que les clients résidentiels rebute devant l'investissement initial massif (Capex) et que l'installateur n'a pas la capacité technique ni financière d'intégrer des offres de financement en temps réel lors du rendez-vous commercial.

LA SOLUTION

Cloover élimine la barrière du coût initial en intégrant des options de financement instantanées sans apport (0€ d'acompte) directement dans le configurateur de devis numérique de l'installateur, transformant une vente matérielle complexe en un abonnement mensuel immédiatement rentable pour le propriétaire grâce aux économies d'énergie générées.

LE GO-TO-MARKET

Cloover cible en priorité les installateurs régionaux indépendants d'Europe de l'Ouest (Allemagne, Autriche) comme canal de vente indirect, car ils contrôlent plus de 80% de l'exécution physique des projets mais manquent cruellement d'outils numériques pour rivaliser avec des géants verticaux comme Enpal.

👨🏻 EXCELLENCE DE L'ÉQUIPE (Score: 90/100)

- Adéquation Fondateur-Marché92/100× 25%Jodok Betschart (Co-CEO) combine une expertise en finance ESG acquise chez abrdn avec six ans de direction réussie de la scale-up SaaS B2B evenito AG, lui conférant le secret appris selon lequel la transition énergétique ne peut passer à l'échelle que si le logiciel résout la friction de la distribution locale et du crédit.

- Antécédents88/100× 25%Cofondateur de deux entreprises SaaS robustes avec Peder Broms (Co-CEO & CFO, spécialiste historique des marchés de dette structurée et du crédit), l'équipe dispose d'une réputation solide validée par le soutien d'investisseurs de premier plan comme QED et Lowercarbon.

- Leadership90/100× 25%Équipe dirigeante d'élite complétée par Valentin (CPO/COO, ex-Infinight) et Vivek (CTO, ex-principal technologue chez SoundCloud et BCG X), apportant des compétences en ingénierie de plateformes financières à très haute échelle.

- Complétude de l'Équipe90/100× 25%Structuration remarquable associant des experts de la gestion de dette senior complexe pour la partie fin-tech à des ingénieurs produit chevronnés pour l'OS HEMS (Energy Management System).

🌊 OPPORTUNITÉ DE MARCHÉ (Score: 95/100)

- Taille & Croissance96/100× 25%Le marché de la transition énergétique résidentielle en Europe est en hyper-croissance, soutenu par l'objectif de l'UE d'équiper des millions de foyers en solaire et pompes à chaleur, représentant un TAM d'activation financière supérieur à 150 milliards d'euros.

- Timing Pourquoi Maintenant98/100× 25%L'obligation européenne de compteurs intelligents (smart meters) et l'essor des tarifs d'électricité dynamiques créent le timing idéal pour une plateforme comme Cloover qui orchestre à la fois le financement de l'actif et son optimisation logicielle en temps réel.

- Concurrence90/100× 25%Pendant que les concurrents se concentrent sur l'installation de panneaux solaires physiques en propre (modèles lourds en capital), Cloover se positionne stratégiquement en tant qu'infrastructure logicielle et financière neutre pour tous les autres installateurs régionaux.

- Expansion94/100× 25%Présente en Allemagne et en Autriche, la plateforme a un modèle purement réplicable de manière transfrontalière en s'insérant dans n'importe quel réseau d'installateurs européens grâce à des modules de conformité financière locaux.

💡 INNOVATION PRODUIT (Score: 88/100)

- Différenciation90/100× 25%L'intégration tripartite unique en une seule plateforme : un outil de vente/devis numérique pour l'artisan, un protocole de financement temps réel intégré en 2 minutes (Embedded Finance), et l'application HEMS Pulse optimisant la consommation de l'équipement.

- Product-Market Fit86/100× 25%Validation massive avec plus de 500 distributeurs partenaires et 10 000 projets énergétiques financés ou gérés à travers l'Europe continentale.

- Évolutivité90/100× 25%Architecture purement SaaS et API légères pour la partie installateur, évitant de posséder une flotte logistique propre d'installateurs ou de stocks physiques d'équipements.

- Propriété Intellectuelle86/100× 25%Barrière logicielle via l'algorithme Pulse d'optimisation intelligente de consommation d'énergie (batteries, bornes, pompes à chaleur) en fonction du tarif d'électricité dynamique Lumina.

💼 MODÈLE D'AFFAIRES (Score: 92/100)

- Rentabilité Unitaire92/100× 25%Cloover monétise à la fois le SaaS pour installateurs et capte de l'ARR récurrent côté consommateurs (Pulse 5.99€/mois et Lumina 4.99€/mois), ainsi qu'une marge d'origination sur les volumes de financement sans porter le risque brut sur son bilan propre.

- Modèle de Revenu90/100× 25%Revenus hautement prévisibles, combinant des revenus d'abonnement logiciel SaaS stables et des commissions de placement financier très rentables indexées sur les transactions d'actifs.

- Monétisation90/100× 25%Possibilité d'upsell naturel et transparent : un client d'abord équipé en solaire se voit proposer une option de batterie externe ou de chargeur EV via l'application Pulse avec tarification dynamique.

- Efficacité du Capital95/100× 25%Performance capitalistique spectaculaire. Cloover a converti seulement 29M$ d'équité cumulés (Seed + Series A) en un volume d'affaires énorme approchant les 100M$ de ventes en 2025, décuplé par une gigantesque ligne de dette de 1,2 milliard de dollars hors bilan.

📈 TRACTION & CROISSANCE (Score: 96/100)

- Croissance du Chiffre d'Affaires98/100× 25%Croissance explosive de plus de 8x en 2025, frôlant les 100 millions d'euros de ventes totales générées à travers la plateforme.

- Validation Client94/100× 25%Plus de 500 entreprises d'installation régionales actives utilisent la solution comme configurateur de devis quotidien de référence.

- Progression vers l'Échelle95/100× 25%Passage à l'échelle très rapide de l'équipe (estimée de 50 à 150 employés) et structuration d'un engagement de financement de référence de 1,2 milliard de dollars en janvier 2026.

- Pénétration du Marché95/100× 25%Cloover vise déjà un objectif de 500 millions d'euros de volume de vente pour 2026, capturant une part de marché significative chez les installateurs de taille intermédiaire en Allemagne.

🔍 RISQUE À SOUSCRIRE : La validité à long terme de notre thèse sur Cloover repose entièrement sur l'hypothèse que leur facilité de financement de 1,2 milliard de dollars restera compétitive face aux banques traditionnelles locales si les taux d'intérêt s'envolent, car un incrément négatif des coûts de refinancement réduirait à néant l'attractivité de leur option 0€ d'acompte face à l'achat direct en capital. Ce risque de refinancement de crédit est structurellement indépendant du produit mais pourra être évalué et mitigé en amont lors de la due diligence en analysant en détail les mécanismes d'indexation des taux d'intérêt et les garanties d'arrière-plan du Fonds Européen d'Investissement (FEI).

AVANTAGES CONCURRENTIELS CLÉS

- Intégration en temps réel de solutions de financement sans acompte de 25 ans nativement au sein de l'interface commerciale de l'installateur, convertissant les prospects deux fois plus vite.

- L'application globale HEMS Pulse couplée au tarif d'électricité dynamique Lumina, permettant de réduire la facture d'électricité résiduelle des foyers de près de 40%.

- L'infrastructure de financement géante d'un montant de 1,2 milliard de dollars sécurisée en janvier 2026, créant une barrière financière infranchissable pour les startups SaaS concurrentes n'ayant pas ce levier de bilan.

- Neutralité vis-à-vis des fabricants de matériel et des installateurs tiers, éliminant les conflits d'intérêt inhérents aux installateurs captifs propriétaires.

🧱 MOAT : FORT

Le moat de Cloover repose sur un verrouillage d'infrastructure d'origination de crédit couplé à des données d'usage réelles HEMS. À chaque fois qu'un installateur utilise Cloover, il intègre son outil de tarification de bout en bout, créant de forts coûts de changement (switching costs) car changer de logiciel perturbe l'ensemble du pipeline commercial de son équipe d'artisans.

Au fur et à mesure que la base de clients installés s'accroît, Cloover accumule des données massives sur la consommation et les charges énergétiques via Pulse, s'appuyant sur l'IA pour optimiser les achats d'énergie en gros sur Lumina, réduisant structurellement le coût unitaire de l'électricité distribuée de manière impossible à égaler pour un nouvel entrant de petite taille. Enfin, une barrière financière supplémentaire s'ajoute : le volume massif d'origination d'actifs permet de négocier des structures de dette encore moins chères et plus protectrices, renforçant la compétitivité unitaire des conditions de crédit.

PARI ASYMÉTRIQUE

- Le scénario haussier : Cloover réussit à s'imposer comme le Shopify de l'énergie en connectant 5 000 installateurs à travers l'Europe, contrôlant le réseau de distribution logiciel indispensable à la transition énergétique et capturant une commission sur chaque mégawattheure produit et chaque financement alloué par son intermédiaire.

- Le scénario baissier : Les banques de détail traditionnelles européennes s'associent directement avec les plus grands équipementiers de pompes à chaleur pour proposer des outils d'origination de crédit gratuits, contournant le canal indirect des installateurs indépendants et privant Cloover de sa matière première d'origination à partir de fin 2027.

🚩 SIGNAUX D'ALERTE

- Risques universels : La gestion opérationnelle et réglementaire extrêmement complexe d'une entité financière d'assurance-crédit grand public transfrontalière présente des risques de litiges avec les consommateurs locaux si les économies réelles ne couvrent pas la mensualité de crédit.

Analyse SWOTSWOT analysis

ForcesStrengths

- Jodok Betschart combine une expertise ESG acquise chez abrdn avec six ans de scaling d'une SaaS B2B via evenito, créant un signal fondateur rare pour un marché hybride énergie-finance.

- L'engagement de dette de 1,2 milliard de dollars obtenu en janvier 2026 fournit une capacité de financement embarqué que peu de concurrents européens peuvent égaler.

- La plateforme unifie HEMS, tarifs dynamiques et origination de crédit en un seul workflow, réduisant le coût d'acquisition client des installateurs de manière structurelle.

- Plus de 500 installateurs et 10 000 projets déjà réalisés prouvent que le produit génère du volume réel dans un marché fragmenté.

- La vision cohérente reliant finance durable, SaaS et indépendance énergétique permet d'attirer des capitaux growth et des partenaires stratégiques comme Bosch Ventures et Lowercarbon Capital.

FaiblessesWeaknesses

- Le score d'exécution du founder à 85/100 révèle un risque de sous-performance opérationnelle lorsque la vision macro doit se traduire en déploiement quotidien à grande échelle.

- La présence de deux co-CEOs crée une ambiguïté potentielle sur la propriété finale des décisions stratégiques et opérationnelles.

- Le modèle hybride B2B installateurs / B2C propriétaires exige deux go-to-market distincts, diluant les ressources de vente et de support.

- La dépendance à une ligne de dette massive expose le bilan à des taux de défaut des prêts solaires en cas de hausse des taux ou de baisse des revenus des ménages.

- Avec seulement 50 à 150 employés estimés, la capacité d'intégration technique et de conformité réglementaire paneuropéenne reste limitée.

OpportunitésOpportunities

- La décarbonation résidentielle massive en Europe génère une demande structurelle de solutions tout-en-un combinant subventions, financement et optimisation IA.

- L'origine de crédit intégré permet de capturer des spreads financiers sur des volumes qui pourraient atteindre 500 millions de dollars en 2026.

- L'extension du système d'exploitation IA aux pompes à chaleur, batteries et bornes de recharge crée des effets de réseau supplémentaires avec les installateurs.

- Les garanties EIF mentionnées dans le tour de financement réduisent le coût du capital et accélèrent l'acceptation par les prêteurs institutionnels.

- La position de « Shopify de l'énergie » peut devenir un standard de distribution pour les fabricants cherchant un canal paneuropéen digitalisé.

MenacesThreats

- Des acteurs établis de l'énergie ou des pure players fintech pourraient répliquer rapidement le workflow de financement intégré une fois la traction prouvée.

- Un resserrement réglementaire sur les prêts à la consommation verte ou sur les subventions photovoltaïques remettrait en cause l'économie du modèle.

- Une hausse soutenue des taux d'intérêt augmenterait les taux de défaut des financements originés et mettrait en péril la ligne de dette de 1,2 milliard.

- Des retards dans l'interopérabilité technique avec les compteurs intelligents ou les systèmes de gestion de réseau limiteraient l'optimisation IA promue.

- Une concurrence agressive sur les prix de l'électricité dynamique par les utilities pourrait compresser les marges de l'abonnement Lumina et Pulse.

Sources et méthodologieSources & methodology

Sources de la chaîne de valeur

Aucune donnée disponible dans cette section.

Sources du marché

DOSSIER D'INTELLIGENCE DE MARCHÉ - SUIVI DES PREUVES D'URL

Objet: Documentation de support avec preuves complètes pour l'analyse de l'attractivité du marché de Cloover

Marché: SaaS d'enablement commercial et de finance intégrée (Embedded FinTech) pour les réseaux d'installateurs d'énergies renouvelables résidentielles en Europe

Complétude des données: 80/100

Évaluation: 🟢 DONNÉES SUFFISANTES POUR DÉCISION D'INVESTISSEMENT (70+)

Calcul: (16 URLs trouvées ÷ 20 URLs analysées) × 100 = 80.0% de complétude

Date de recherche: Juin 2026 | Total URLs trouvées: 4

PREUVES D'URL PAR CATÉGORIE D'ÉVALUATION DE MARCHÉ

MARCHÉ ATTRACTIF | Trouvé 3/4 points de données

- Taille du Marché: globenewswire.com. Utilisé pour: Quantification du volume annuel de transition énergétique résidentielle en Europe.

- Moteurs de Croissance: forbes.com. Utilisé pour: Identification des facteurs de volatilité réseau et des avantages d'autoconsommation.

- Timing 'Pourquoi Maintenant': renewablesnow.com. Utilisé pour: Analyse du changement de régulation tarifaire variable de l'électricité en Europe.

- Risques de Marché: Données non disponibles publiquement.

MARCHÉ GAGNABLE | Trouvé 3/4 points de données

- Acteurs Historiques: unite.ai. Utilisé pour: Cartographie des modèles captifs comme Enpal ou 1Komma5.

- Challengers: globenewswire.com. Utilisé pour: Cartographie des startups Greentech et plateformes SaaS connexes.

- Zones d'Opportunité: cloover.energy. Utilisé pour: Conceptualisation de la place d'infrastructure neutre dédiée à l'artisan local.

- Défendabilité: Données non disponibles publiquement.

MARCHÉ PÉNÉTRABLE | Trouvé 3/4 points de données

- Modèle de Go-To-Market: cloover.energy. Utilisé pour: Modélisation de la cascade d'acquisition indirecte B2B2C par installateurs.

- Modèle de Tarification: cloover.energy. Utilisé pour: Validation des abonnements mensuels récurrents Pulse et Lumina.

- Rentabilité Unitaire: Données non disponibles publiquement.

- Évolutivité du Modèle: unite.ai. Utilisé pour: Identification des avantages financiers décorrélés de toute emprise logistique en direct.

MARCHÉ RENTABLE | Trouvé 3/4 points de données

- Activité d'Investissement VC: renewablesnow.com. Utilisé pour: Évaluation du cycle d'investissement en Series A par MMC et QED.

- Multiples de Valorisation: forbes.com. Utilisé pour: Analyse des transactions M&A et intégration des multiples SaaS mixtes.

- Acquéreurs Stratégiques: globenewswire.com. Utilisé pour: Cartographie des énergéticiens à la recherche de plateformes VPP ou HEMS.

ANALYSE DE COMPLÉTUDE DE DONNÉES DE MARCHÉ

Lien manquant pour l'évaluation: Métriques détaillées sur les multiples d'exit récents pour les pure players SaaS de distribution photovoltaïque ou d'Hems.

Saisie réussie de données: 16 sur 20 recherchées.

Couverture des points de données critiques: 80.0%

Niveau de confiance des recherches: ÉLEVÉ

Sources de l'entreprise

DOSSIER D'INTELLIGENCE DE L'ENTREPRISE - SUIVI DES PREUVES D'URL

Objet: Documentation de support avec preuves complètes pour l'analyse des scores d'investissement

Entreprise: Cloover

Complétude des données: 85/100

Évaluation: 🟢 DONNÉES SUFFISANTES POUR UNE PREMIÈRE ANALYSE (70+)

Calcul: (17 URLs trouvées ÷ 20 URLs analysées) × 100 = 85.0% de complétude

Date de recherche: Juin 2026 | Total URLs trouvées: 5

PREUVES D'URL PAR CATÉGORIE D'ÉVALUATION

EXCELLENCE DE L'ÉQUIPE | Trouvé 4/4 points de données

- de.linkedin.com. Utilisé pour: Analyse détaillée de l'historique professionnel des fondateurs Jodok et Peder.

- Antécédents: cloover.energy. Utilisé pour: Évaluation du track record des fondateurs et des projets d'entrepreneuriat SaaS passés.

- Direction: cloover.energy. Utilisé pour: Identification des rôles C-Level de Valentin et Vivek.

- Complétude de l'Équipe: de.linkedin.com. Utilisé pour: Synthèse de la présence d'ingéniorat et d'expertise crédit.

OPPORTUNITÉ DE MARCHÉ | Trouvé 3/4 points de données

- Taille & Croissance: globenewswire.com. Utilisé pour: Analyse du marché de la finance décentralisée verte européenne.

- Timing 'Pourquoi Maintenant': forbes.com. Utilisé pour: Validation de l'impact des politiques climatiques de l'UE.

- Concurrence: unite.ai. Utilisé pour: Cartographie des solutions logicielles d'enablement énergétique.

- Expansion: Données non disponibles publiquement. Utilisé pour: Analyse de l'évolution transfrontalière.

INNOVATION PRODUIT | Trouvé 3/4 points de données

- Différenciation: cloover.energy. Utilisé pour: Évaluation de l'intégration triple (SaaS + API Finance + Pulse/Lumina).

- Product-Market Fit: cloover.energy. Utilisé pour: Comptabilisation des 10 000 installations et 500+ réseaux partenaires.

- Évolutivité: unite.ai. Utilisé pour: Description de la nature purement digitale de la solution d'origination.

- Propriété Intellectuelle: Données non disponibles publiquement. Utilisé pour: Évaluation de la nature des brevets.

MODÈLE D'AFFAIRES | Trouvé 3/4 points de données

- Rentabilité Unitaire: cloover.energy. Utilisé pour: Identification des tarifs d'abonnement mensuel Lumina (4.99€) et Pulse (5.99€).

- Modèle de Revenu: globenewswire.com. Utilisé pour: Quantification de la répartition des lignes de revenus financiers et SaaS.

- Monétisation: cloover.energy. Utilisé pour: Analyse de l'offre d'options énergétiques évolutives.

- Efficacité du Capital: Données non disponibles publiquement. Utilisé pour: Analyse du cash burn intrinsèque (données privées cash-flow).

TRACTION & CROISSANCE | Trouvé 4/4 points de données

- Croissance du CA: renewablesnow.com. Utilisé pour: Analyse de la croissance record en 2025 à près de 100M$ de ventes.

- Validation Client: cloover.energy. Utilisé pour: Compilation des cas d'utilisation d'installations résidentielles.

- Progression vers l'Échelle: globenewswire.com. Utilisé pour: Évaluation de la structure de l'accord financiers géant en janvier 2026.

- Pénétration du Marché: startup.eu. Utilisé pour: Analyse de la vélocité commerciale dans l'écosystème de l'énergie en Allemagne.

ANALYSE DE COMPLÉTUDE DE DONNÉES

Lien manquant pour l'évaluation: Cap table complète après Series A et structure précise d'indexation de taux pour la facilité de dette.

Saisie réussie des données: 17 sur 20 recherchées.

Couverture des points de données critiques: 85.0%

Niveau de confiance des recherches: ÉLEVÉ

Aller plus loin sur Cloover ?Explore Cloover further?

Prenez un appel stratégique, ou suivez notre deal flow.

Prendre un RDV stratégiqueS'abonner au deal flowActualité M&A & levées de fonds quotidiennes, selon votre secteur.

Généré par Proplace.co — une IA qui peut se tromper. Contact : alexandre@proplace.coGenerated by Proplace.co. Proplace is an AI and may make mistakes. Contact us at alexandre@proplace.co