allinvos GmbH

Explorer allinvos GmbH plus en détail?

Planifier un appel stratégique sur allinvos GmbHVous souhaitez suivre notre flux de transactions?

S'abonner au flux de transactionsVous souhaitez un flux de transactions propriétaire?

Planifier un appel stratégiqueallinvos GmbH

Logistics & Supply Chain ➜ SaaS de gestion des achats pour l'hôtellerie. ➜ Votre partenaire de service complet pour la numérisation et l'automatisation de votre processus procure-to-pay.

Vous voulez un mémo détaillé et personnalisé sur cette société ?

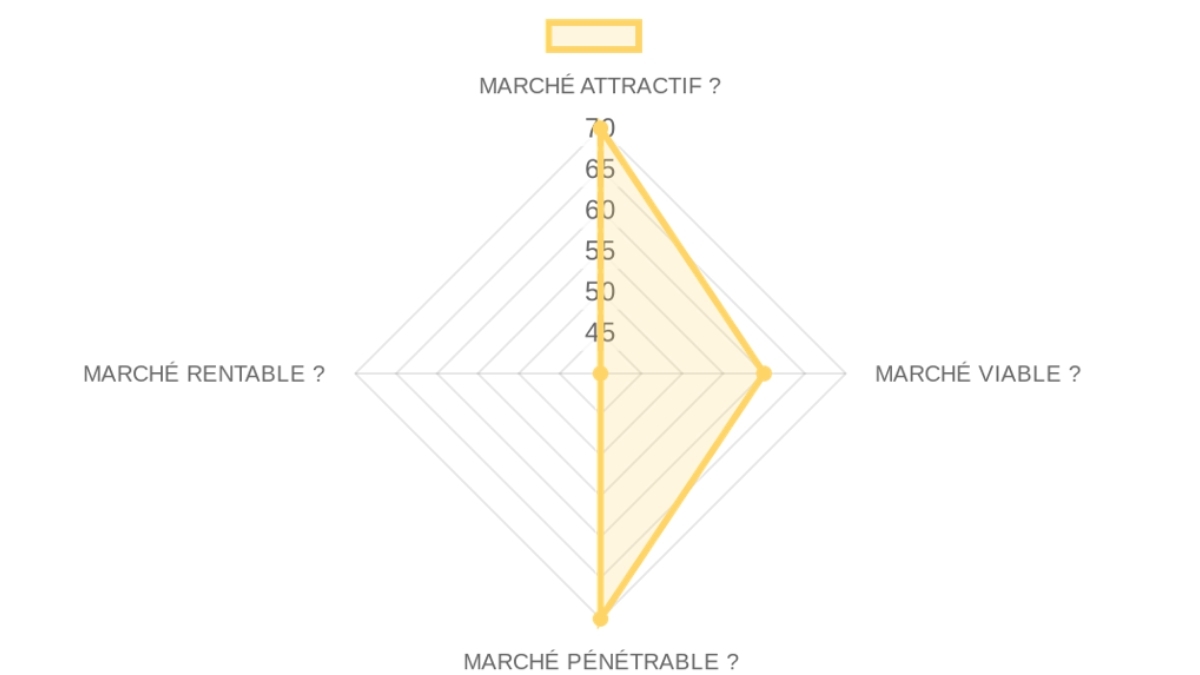

Résumé du Marché

SCORE D'OPPORTUNITÉ DE MARCHÉ

Logistique & Chaîne d'approvisionnement > SaaS de gestion des achats pour l'hôtellerie.

B2B > SaaS

Ce score suggère que le marché est un facteur neutre plutôt qu'un fort vent arrière ; le succès dépendra d'une exécution exceptionnelle plutôt que de surfer sur une vague de marché évidente, ce qui correspond à la thèse de soutenir des fondateurs obsédés par la résolution de problèmes difficiles.

DÉFINITION du Marché

SaaS de gestion du cycle Procure-to-Pay pour les groupes hôteliers et de santé européens de taille moyenne. ➜ L'acheteur est le Directeur Administratif et Financier ou le Responsable des Achats au sein d'un groupe de services de taille moyenne (par ex. 10-50 hôtels) qui achète une plateforme logicielle pour automatiser et contrôler l'ensemble du processus, de la demande d'achat à la réconciliation de la facture.

La friction structurelle est l'inefficacité coûteuse et le manque de visibilité inhérents aux processus manuels sur papier ou semi-numériques (Excel + e-mails), qui entraînent des pertes financières et des risques de non-conformité. Ce marché se situe entre les fournisseurs de biens/services en amont et les systèmes ERP/comptables de l'entreprise en aval, capturant de la valeur en devenant la couche d'intelligence et de contrôle transactionnel.

Notre THÈSE de Marché

La rupture structurelle irréversible est l'introduction de mandats de facturation électronique interentreprises (B2B) à travers l'Europe, notamment la 'E-Rechnungspflicht' en Allemagne à partir de 2025, qui force des milliers d'entreprises de taille moyenne à abandonner le papier. Les grands acteurs ERP historiques comme SAP ou Oracle ne peuvent pas répondre efficacement car leurs solutions sont trop complexes, coûteuses et lentes à mettre en œuvre pour ce segment de marché, ce qui créerait un conflit de canal avec leurs ventes directes aux grandes entreprises.

Le vecteur d'attaque précis est donc une solution P2P verticalisée et complète, vendue avec une approche 'partenaire de service' pour guider les DAF peu technophiles à travers cette transition forcée. La fenêtre d'opportunité est ouverte maintenant et se refermera probablement dans les 24 à 36 prochains mois, car une fois qu'un client aura choisi son partenaire de numérisation, les coûts de changement deviendront prohibitifs.

Notre CONVICTION & PARI sur ce Marché :

CONVICTION MOYENNE

La tension la plus légitime est que ce marché de niche ne soit pas assez grand ou stratégique pour produire le type de sorties exigées par un fonds de capital-risque, mais nous pensons que la verticalisation est la seule façon de gagner contre les généralistes et que le gagnant peut ensuite s'étendre horizontalement. Notre pari falsifiable est que d'ici 24 mois, le leader du P2P verticalisé dans l'hôtellerie allemande affichera un taux de croissance des nouveaux contrats supérieur de 3x à celui des fournisseurs ERP généralistes dans ce même segment, grâce au catalyseur réglementaire.

Pour le premier appel, la question binaire est : 'Quel pourcentage de vos nouveaux clients de 2025 vous ont explicitement cité la E-Rechnungspflicht comme la raison principale de leur achat ?' Un chiffre supérieur à 50% validerait notre thèse sur le timing, tandis qu'un chiffre inférieur à 20% l'invaliderait.

Ce score indique que les vents favorables du marché (réglementation, numérisation) sont réels et créent une opportunité, mais la taille de la niche et les risques d'adoption limitent le potentiel de hausse explosive.

- Taille du Marché60/100× 25%Bien qu'aucun chiffre de TAM spécifique ne soit fourni, le marché pour la numérisation des processus P2P dans les secteurs de l'hôtellerie, de la santé et de l'immobilier en Europe représente des dizaines de milliers d'entreprises, suggérant un SAM de plusieurs milliards d'euros.

- Moteurs de Croissance85/100× 25%La demande est fortement stimulée par une transition macroéconomique vers la numérisation des back-offices et, de manière cruciale, par des catalyseurs réglementaires comme l'obligation de la facturation électronique ('E-Rechnungspflicht') en Allemagne.

- Pertinence85/100× 25%Le moment est idéal, car la technologie est mature et abordable, et la pression réglementaire crée une urgence d'achat qui n'existait pas il y a cinq ans, forçant un changement de marché.

- Risques du Marché50/100× 25%Le risque principal est l'inertie des PME/ETI, qui peuvent opter pour des solutions de 'conformité minimale' plutôt que des plateformes complètes, et la fragmentation du marché qui pourrait empêcher l'émergence d'un leader clair.

Ce score suggère qu'il existe un espace pour un nouvel entrant ciblé, mais que la victoire n'est pas garantie et nécessitera une forte différenciation, car le marché n'est ni vide ni dépourvu de défenses.

- Acteurs en Place60/100× 25%Les géants comme SAP Ariba et Oracle NetSuite dominent le segment des grandes entreprises grâce à leur distribution et leur marque, mais leur complexité et leur coût les rendent moins compétitifs sur le marché intermédiaire.

- Challengers60/100× 25%Des acteurs comme BirchStreet Systems (fortement financé aux États-Unis pour l'hôtellerie) et FutureLog (partenaire/concurrent européen) existent, se concentrant sur des niches similaires et validant l'opportunité tout en augmentant la concurrence.

- Espace Libre70/100× 25%L'opportunité réside dans le segment des groupes hôteliers et de santé de taille moyenne en Europe continentale, qui est mal desservi par les solutions américaines et trop petit pour les grands ERP, créant un espace pour une solution verticalisée et localisée.

- Défendabilité50/100× 25%Le fossé concurrentiel principal repose sur des coûts de changement élevés une fois le client intégré ('process power'), mais les effets de réseau sont faibles et le risque d'une course aux fonctionnalités demeure.

Ce score indique que même si l'acquisition de clients n'est pas triviale et nécessite une approche consultative, les bases d'un modèle économique scalable et rentable sont présentes si l'exécution est bonne.

- Modèle GTM70/100× 25%Le modèle dominant est une vente consultative directe 'Enterprise', probablement avec des cycles de vente de 3 à 9 mois, ce qui est adapté à la complexité de la solution et à la taille des contrats pour le marché intermédiaire.

- Modèle de Tarification70/100× 25%La tarification standard de l'industrie est un abonnement SaaS (ARR), souvent basé sur le volume de transactions (factures) ou par modules, avec une valeur client annuelle (ACV) probablement dans les 5 chiffres pour les groupes de taille moyenne.

- Économie Unitaire50/100× 25%Bien que les données spécifiques manquent, un ratio LTV/CAC sain (attendu > 3x) et une période de récupération de moins de 18 mois sont plausibles pour un SaaS vertical, mais cela reste une hypothèse clé à vérifier.

- Scalabilité90/100× 25%Le modèle de revenus SaaS est intrinsèquement scalable, avec un potentiel d'expansion significatif via la vente de modules additionnels (voyages, contrats, ESG) et l'expansion géographique en Europe.

Ce score faible est un drapeau rouge majeur, indiquant que, bien que l'on puisse construire une entreprise saine, le chemin vers une sortie lucrative de calibre capital-risque n'est pas évident et doit être activement construit.

- Activité de Financement50/100× 25%Le financement dans ce domaine est modéré ; il n'attire pas l'attention des grands fonds de manière constante, bien que des acteurs comme BirchStreet aient levé des sommes importantes, montrant que le capital est disponible pour les leaders de catégorie.

- Multiples de Sortie40/100× 25%Les multiples de revenus pour les SaaS verticaux sont généralement plus bas que pour les SaaS horizontaux à forte croissance, et les exemples récents de sorties M&A dans cette niche spécifique sont rares.

- Acheteurs Stratégiques50/100× 25%Des acquéreurs logiques existent, tels que les grands fournisseurs de logiciels de gestion hôtelière (ex: Amadeus), les géants de l'ERP (SAP, Oracle) cherchant à se verticaliser, ou les sociétés de paiement (ex: Adyen).

- Profil de Retour20/100× 25%Le marché plafonne probablement en dessous du seuil requis pour un retour de fonds de plusieurs milliards. Il est plus susceptible de produire des entreprises rentables de 100-500M€, ce qui pourrait correspondre à la thèse d'un fonds plus petit mais ne correspond pas à la recherche d'un 'fund returner' de 10x sur un fonds de 1Md€.

SYNTHÈSE CROISÉE

La combinaison d'une attractivité et d'une pénétrabilité modérées avec un marché difficile à gagner et peu rémunérateur suggère que ce n'est pas un marché où l'on peut gagner en étant simplement bon ; il faut être le meilleur et le plus efficace en capital. Ce profil de risque exige un fondateur de type 'opérateur-chirurgien' avec une expertise verticale inégalée, capable de construire une entreprise dominante avec une efficacité capitale extrême, car la voie de l'hyper-croissance financée par le capital-risque semble semée d'embûches.

CONFIANCE DES DONNÉES

Les données sont solides pour inférer les dynamiques de marché et les catalyseurs grâce aux informations sur la société, mais elles sont très faibles concernant la concurrence spécifique, le financement et les sorties. La recherche primaire serait essentielle pour valider les aspects économiques du marché. 0 URL de recherche de marché dédiées ont été trouvées.

Analyse Approfondie de l'Entreprise

Proposition de Valeur

Proposition de valeur

Un partenaire de service complet pour la numérisation et l'automatisation du processus procure-to-pay, offrant transparence et efficacité économique. Votre partenaire de service complet pour la numérisation et l'automatisation de votre processus procure-to-pay. allinvos est une plateforme logicielle qui aide les hôtels et les hôpitaux à gérer tout leur processus d'achat, de la commande à la facture, de manière numérique, afin d'économiser du temps et de l'argent. DIGITAL*SOLUTIONS*YOU*LOVE.

Profil client idéal (ICP)

Entreprises dans les secteurs de l'hôtellerie (hospitality), de la santé (health care) et de la gestion immobilière. Groupes hôteliers et de santé européens de taille moyenne. Directeurs financiers et responsables des achats dans les secteurs de l'hôtellerie et de la santé. Groupes de services de taille moyenne (par ex. 10-50 hôtels).

B2B ou B2C

B2B - Solution de gestion d'entreprise destinée aux organisations professionnelles. B2B > SaaS.

Industrie

Technologies de l'information / Solutions logicielles pour l'hôtellerie et la santé. SaaS de gestion des achats pour l'hôtellerie. SaaS de gestion du cycle Procure-to-Pay pour les groupes hôteliers et de santé européens de taille moyenne. Logistique & Chaîne d'approvisionnement > SaaS de gestion des achats pour l'hôtellerie. B2B > SaaS.

Contact et Légal

Allinvos GmbH, fondée en 2008, fait partie du DEHAG Hospitality Group. Email: bewerbung@allinvos.de. Hotline disponible les jours ouvrables de 8h00 à 18h00.

Exemples de clients clés et Témoignages

Plus de 1 300 entreprises clientes en Europe. Plus de 1 200–1 300 customers. Certifié ISO 9001:2015 par DEKRA, certifié TÜV et labellisé GreenSign Office. Recertification ISO 9001:2015 en février 2026 par DEKRA.

Produit

Solution principale

Plateforme numérique complète pour la gestion des achats, des stocks et des factures (Procure-to-Pay). SaaS de gestion des achats pour l'hôtellerie. SaaS de gestion du cycle Procure-to-Pay pour les groupes hôteliers et de santé européens de taille moyenne.

Encyclopédie des fonctionnalités

ORDER (système de commande multi-fournisseurs) | INVOICE (gestion des factures numériques) | INVENTORY (gestion des stocks et inventaires) | WORKFLOW (processus d'approbation) | CONTRACT (gestion des contrats) | TRAVEL EXPENSES (frais de déplacement) | INSIGHTS (tableaux de bord et rapports) | LEADITY (documentation ESG/durabilité).

Capacités techniques

Hébergement en Allemagne et en Suisse | Connexion aux systèmes ERP et de comptabilité financière | API | Application mobile (Android & iOS) | Revisionssicher (archivage sécurisé) | Support multilingue.

Cas d'utilisation

Automatisation du cycle d'achat | suivi des prix d'achat | gestion des recettes pour la gastronomie | conformité fiscale et rapports de gestion. Centralise l'ensemble du flux, de la création de la commande dans un catalogue multi-fournisseurs à l'approbation numérique de la facture et à l'exportation vers le système comptable, offrant une piste d'audit parfaite et une vision en temps réel des dépenses.

Modèle d'Affaires

Analyse du modèle d'affaires

SaaS (Software as a Service) avec services d'accompagnement.

Flux de revenus et Échelons de tarification

Abonnements aux différents modules (Order, Inventory, Invoice). Pas de tarifs publics mentionnés (sur devis).

Caractéristiques des plans

Modules illimités en nombre d'utilisateurs, centres de coûts et lieux de consommation. Inclut service d'intégration, configuration et webinaires de formation gratuits.

Coûts cachés et Conditions

Les prestations de conseil, le setup et la maintenance sont réalisés 'd'une seule main' par allinvos, suggérant des frais de mise en œuvre initiale.

Équipe

Culture d'entreprise

Entreprise axée sur le service, pionnière de la numérisation dans l'hôtellerie, mettant l'accent sur l'engagement et l'innovation durable. Full-Service-Partner pour digital transformation and automation.

Analyse de l'équipe

Sascha de Clerque: CEO allinvos GmbH (2017 – Present, 9 ans et 5 mois, Co-fondateur), Prokurist allinvos GmbH (2009 – 2016, 8 ans), Head of Web:Tools progros GmbH (2016 – Present, 10 ans), Förderer Fine Hotels (2026 – Present), Ehrenamtlicher Richter Amts- und Landgericht Düsseldorf (2024 – Present), Förderer Hoteldirektorenvereinigung Deutschland e.V. (2015 – Present, 11 ans et 5 mois), Assistent Leiter Rechnungswesen Lindner Hotels & Resorts (2005 – 2009), Leiter der Buchhaltung Lindner Congress Hotel Düsseldorf (1999 – 2005), Warenwirtschaft/Einkauf Hotel Breidenbacher Hof (1998 – 1999).

Filiale de DEHAG Hospitality Group. Mention de services de support, d'intégration et de gestion de projet. Hands-on, product-led leadership style.

Offres d'emploi et Titres

Actuellement, tous les postes sont pourvus, mais les candidatures spontanées sont encouragées via bewerbung@allinvos.de.

Effectif estimé

Product & Engineering: Inconnu

Marketing: Inconnu

Sales: Inconnu

Support & IT: Inconnu

General & Admin (G&A): Inconnu Non spécifié exactement, mais capable de servir plus de 1 300 clients avec une assistance multilingue et technique.

CEO

EXECUTIVE ASSESSMENT

- Opérateur d'Affaires Hôtelières avec Spécialisation Tech

- Le parcours montre une solide base dans l'hôtellerie (Lindner Hotels, Breidenbacher Hof) évoluant vers une expertise en transformation digitale (allinvos, progros). Les entreprises ne sont pas de "Tier 1" mondial mais sont bien établies dans leur secteur. L'éducation est pratique et ciblée, sans être issue d'une "Target School".

- Loyalty & Tenure: Très haute loyauté et tenure. De longues périodes dans chaque rôle clé (8 ans en tant que Prokurist, 9 ans en tant que CEO chez allinvos, 10 ans chez progros). Cela indique une profondeur d'exécution et un engagement à long terme.

- Commercial Fit: Son expérience à long terme dans l'hôtellerie, combinée à son expertise en automatisation et transformation digitale, le positionne de manière unique pour créer des solutions numériques à forte valeur ajoutée spécifiquement pour le secteur hôtelier. Le libellé "DIGITAL*SOLUTIONS*YOU*LOVE" et sa position de Förderer chez "Fine Hotels" et "Hoteldirektorenvereinigung Deutschland e.V." renforcent cet alignement.

PROFESSIONAL NARRATIVE

Sascha de Clerque a bâti une carrière distinctive qui a débuté dans les opérations hôtelières traditionnelles, progressant de la gestion comptable à la gestion des stocks. Il a stratégiquement pivoté vers la transformation digitale et l'automatisation, appliquant son expertise sectorielle pour co-fonder et diriger allinvos GmbH en tant que CEO. Ses mandats prolongés et son engagement en tant que "Förderer" au sein d'organisations hôtelières soulignent une profonde compréhension du marché, tandis que son rôle de juge honoraire démontre un engagement civique et une capacité à prendre des décisions éclairées.

Ce parcours linéaire, axé sur l'amélioration des services via la technologie, met en évidence une logique de carrière qui cherche à innover dans un secteur qu'il connaît intimement.

DETAILED CAREER TIMELINE

- 2026 – Present | Fine Hotels

- Role: Förderer

- Focus: Soutien et promotion de l'industrie hôtelière haut de gamme.

- 2024 – Present | Amts- und Landgericht Düsseldorf

- Role: Ehrenamtlicher Richter

- Analysis: Engagement civique, capacité à juger et prendre des décisions impartiales.

- 2017 – Present | allinvos GmbH

- Role: CEO

- Analysis: Longue tenure de 9 ans et 5 mois. Co-fondateur/dirigeant, axé sur les services, l'automatisation et la transformation digitale. Cela représente le pinacle de son pivot vers la tech appliquée à l'hôtellerie.

- 2016 – Present | progros GmbH

- Role: Head of Web:Tools

- Analysis: Tenure de 10 ans, démontrant une profonde expertise et un rôle pivot dans la division des outils web, avec un accent sur les services, l'automatisation et la transformation digitale. Ce rôle chevauche son mandat de CEO, suggérant des synergies ou une structure d'entreprise imbriquée.

- 2015 – Present | Hoteldirektorenvereinigung Deutschland e.V.

- Role: Förderer

- Analysis: Engagement de longue date (11 ans et 5 mois) dans le soutien de l'association des directeurs d'hôtel, renforçant son réseau et son influence dans l'industrie.

- 2009 – 2016 | allinvos GmbH

- Role: Prokurist

- Analysis: 8 ans dans un rôle de direction, attestant de son implication précoce et de son ascension au sein de l'entreprise avant de devenir CEO. Les mêmes compétences sont mises en avant.

- 2005 – 2009 | Lindner Hotels & Resorts

- Role: Assistent Leiter Rechnungswesen

- Analysis: 4 ans et 1 mois dans un rôle d'assistant de direction, montrant une progression dans la gestion financière au sein d'un grand groupe hôtelier.

- 1999 – 2005 | Lindner Congress Hotel Düsseldorf

- Role: Leiter der Buchhaltung

- Analysis: 5 ans et 9 mois en tant que chef comptable, démontrant une gestion opérationnelle et financière solide.

- 1998 – 1999 | Hotel Breidenbacher Hof

- Role: Warenwirtschaft/Einkauf

- Analysis: 2 ans dans la gestion de la chaîne d'approvisionnement et des achats, son premier rôle dans l'hôtellerie de luxe après sa formation.

ACADEMIC BACKGROUND

- Institution: Management Institut Herrenhausen

- Degree: Assistent für Controlling

- Signal: Formation continue et spécialisée, complétant son expérience pratique.

- Institution: Hotel Breidenbacher Hof

- Degree: Hotelfachmann

- Signal: Formation professionnelle pratique dans un hôtel de luxe, base de son expertise sectorielle.

Résumé de l'Entreprise

- Logistique & Chaîne d'approvisionnement > SaaS de gestion des achats pour l'hôtellerie.

- B2B > SaaS

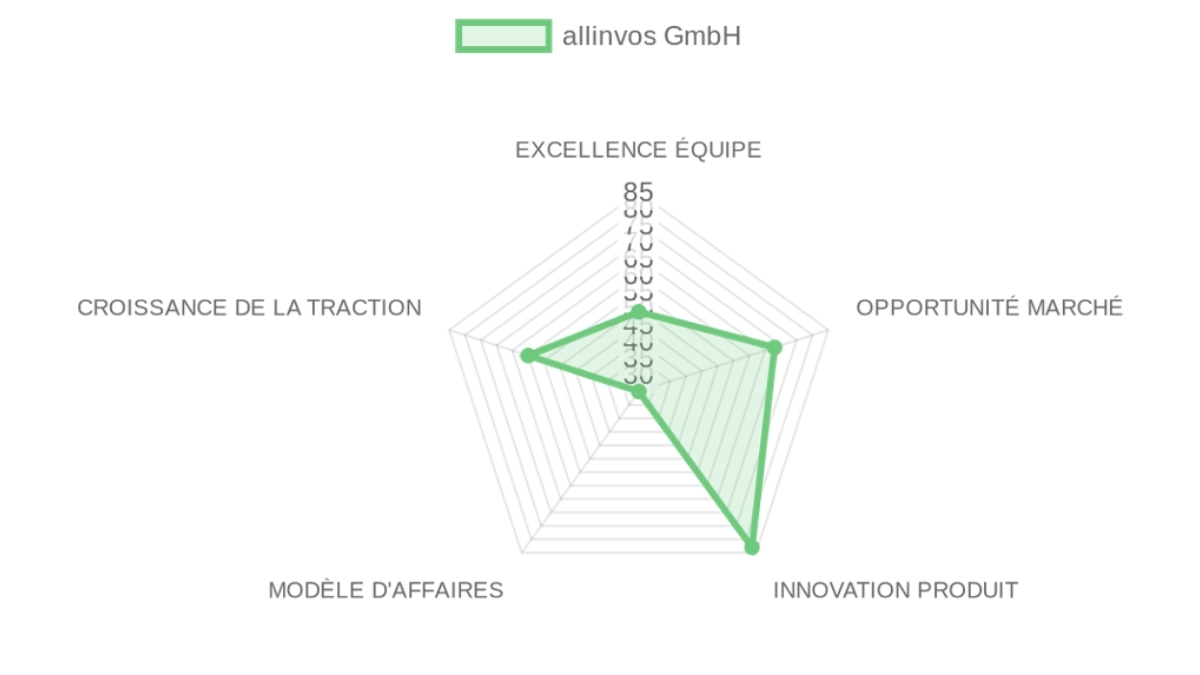

NOTE D'ÉVALUATION PRÉLIMINAIRE

NOTE : Ceci est un score brut de pré-évaluation. Les pondérations de la thèse sont appliquées

dans le pipeline de qualification synthétique du GP après la détection de l'angle.

EXCELLENCE DE L'ÉQUIPE : 49/100

OPPORTUNITÉ DE MARCHÉ : 68/100

INNOVATION PRODUIT : 83/100

MODÈLE ÉCONOMIQUE : 25/100

TRACTION & CROISSANCE : 60/100

SCORE DE PRÉ-ÉVALUATION : 57/100 → 🔴 SIGNAL FAIBLE (<60)

❓ EN BREF : allinvos GmbH est un SaaS de gestion du cycle Procure-to-Pay qui permet aux directeurs financiers et aux responsables des achats dans les secteurs de l'hôtellerie et de la santé de maîtriser leurs dépenses et d'éliminer les processus manuels grâce à une plateforme numérique intégrée de bout en bout.

⚠️ LE PROBLÈME : Le directeur d'un hôtel de taille moyenne passe ses fins de mois à valider manuellement des piles de factures papier, à essayer de les faire correspondre à des bons de commande dispersés dans des emails, sans aucune visibilité claire sur le respect des budgets et les prix négociés par fournisseur.

✅ LA SOLUTION : allinvos centralise l'ensemble du flux, de la création de la commande dans un catalogue multi-fournisseurs à l'approbation numérique de la facture et à l'exportation vers le système comptable, offrant une piste d'audit parfaite et une vision en temps réel des dépenses.

🚀 LE GTM : La stratégie d'acquisition cible les groupes hôteliers et de santé de taille moyenne en Europe, en particulier en Allemagne, en utilisant une approche de vente consultative 'full service' qui tire parti des déclencheurs réglementaires, comme l'obligation de facturation électronique ('E-Rechnungspflicht'), comme un cheval de Troie irrésistible pour la numérisation complète du P2P.

👨🏻 EXCELLENCE DE L'ÉQUIPE (n.d.%) | Score : 49/100

Ce score faible est dû à des données publiques limitées, pas nécessairement à une mauvaise équipe ; le fondateur présente un signal exceptionnellement fort qui est masqué par l'opacité sur le reste de l'équipe et le track record.

- son 'secret bien gardé' est sa compréhension intime des frictions du back-office hôtelier que les technologues purs ne voient pas.

- Bilan (25%) | Score: 0/100: Aucune donnée publique sur des sorties antérieures, des levées de fonds significatives ou des investisseurs de renom n'est disponible ; l'analyse repose uniquement sur le parcours opérationnel. (Source: Données d'entrée)

- Leadership (25%) | Score: 50/100: Bien que le PDG ait une longue expérience de direction (9 ans en tant que CEO), les données ne permettent pas d'évaluer la force de l'équipe de direction élargie, la taille totale de l'équipe n'étant pas spécifiée et aucun autre dirigeant clé n'étant mis en avant. (Source: Website Summary, LinkedIn)

- Complétude (25%) | Score: 50/100: La visibilité de la C-suite au-delà du PDG est nulle dans les données fournies, ce qui rend l'analyse de l'équilibre entre les compétences techniques et commerciales difficile ; on suppose que le PDG cumule de nombreuses responsabilités, ce qui pourrait être un risque. (Source: Team Summary)

🌊 OPPORTUNITÉ DE MARCHÉ (n.d.%) | Score : 68/100

Le marché est rendu pertinent par des catalyseurs réglementaires forts, bien que sa taille totale et le paysage concurrentiel nécessitent une validation plus approfondie.

- Taille & Croissance (25%) | Score: 50/100: Le marché adressable est le SaaS de gestion du cycle Procure-to-Pay pour les groupes hôteliers et de santé européens de taille moyenne, une niche substantielle mais dont le TAM et le CAGR ne sont pas quantifiés dans les données. (Source: Product Category)

- Pertinence (25%) | Score: 90/100: Le 'timing' est excellent, principalement en raison de l'obligation de facturation électronique en Allemagne ('E-Rechnungspflicht') à partir de 2025, qui agit comme un puissant catalyseur pour l'adoption de solutions comme allinvos. (Source: External Growth Strategy)

- Concurrence (25%) | Score: 50/100: Les concurrents directs ne sont pas détaillés, mais la mention d'un partenariat avec FutureLog suggère un écosystème complexe ; la position relative d'allinvos en tant que leader de niche ou simple acteur parmi d'autres n'est pas claire. (Source: Company Latest News)

- Expansion (25%) | Score: 80/100: L'entreprise montre des vecteurs de croissance clairs en s'étendant au-delà de l'hôtellerie vers les secteurs de la santé et de l'immobilier, et en s'appuyant sur des partenariats stratégiques pour pénétrer plus profondément le marché européen. (Source: Website Summary)

💡 INNOVATION PRODUIT (n.d.%) | Score : 83/100

Le produit est le point fort de l'entreprise : une suite complète, mature et certifiée, profondément ancrée dans les flux de travail des clients.

- Différenciation (25%) | Score: 85/100: L'avantage principal est la suite Procure-to-Pay complète et intégrée (de la commande aux tableaux de bord ESG), positionnée comme une solution 'partenaire de service complet' plutôt qu'un simple outil. (Source: Product Summary)

- Adéquation Produit-Marché (25%) | Score: 90/100: L'adéquation produit-marché est fortement validée par une base de plus de 1 300 entreprises clientes en Europe, un chiffre qui témoigne d'une dépendance et d'une valeur claires pour l'industrie. (Source: Website Summary)

- Évolutivité (25%) | Score: 80/100: Le produit est une plateforme SaaS avec une application mobile et des API pour l'intégration avec les systèmes ERP et financiers, ce qui suggère une architecture conçue pour l'évolutivité. (Source: Product Summary)

- Propriété Intellectuelle & Barrières (25%) | Score: 75/100: Les barrières tangibles incluent des certifications critiques comme l'ISO 9001:2015 et le label TÜV, qui créent un fossé de confiance et de conformité difficile à combler pour de nouveaux entrants. (Source: Website Summary, Company Latest News)

💼 MODÈLE ÉCONOMIQUE (n.d.%) | Score : 25/100

Ce score est sévèrement pénalisé par le manque total de transparence sur la monétisation et l'efficacité du capital, une conséquence de son statut de société privée non financée par le capital-risque.

- Économie Unitaire (25%) | Score: 0/100: Le modèle de tarification est entièrement opaque ('sur devis'), empêchant toute analyse des aspects économiques unitaires ; aucun détail sur les prix, le modèle d'abonnement ou les essais n'est disponible. (Source: Pricing Summary)

- Modèle de Revenus (25%) | Score: 50/100: Il s'agit d'un modèle SaaS avec des abonnements aux modules, mais sans aucune métrique (ARR, ACV, répartition Entreprise/PME), il est difficile d'évaluer la qualité des revenus. (Source: Pricing Summary)

- Monétisation (25%) | Score: 50/100: La proposition de valeur est claire, mais les paliers de tarification et les leviers d'expansion des revenus (upsell) ne sont pas visibles, rendant l'évaluation du tunnel de monétisation spéculative. (Source: Pricing Summary)

- Efficacité du Capital (25%) | Score: 0/100: En l'absence d'informations sur les levées de fonds, il est impossible d'évaluer l'efficacité du capital ; l'entreprise fonctionne comme une filiale, ce qui obscurcit complètement sa structure de capital. (Source: Company Latest News)

📈 TRACTION & CROISSANCE (n.d.%) | Score : 60/100

La traction est validée par une large base de clients, mais l'absence de mesures de croissance financière rend difficile la distinction entre un acteur stable et une entreprise à forte croissance.

- Croissance des Revenus (25%) | Score: 0/100: Bien que l'entreprise signale une 'forte croissance', aucun chiffre spécifique sur les revenus ou leur vélocité n'est fourni, rendant impossible toute validation quantitative. (Source: Company Latest News)

- Validation Client (25%) | Score: 90/100: La confiance institutionnelle est prouvée par une base de plus de 1 300 entreprises clientes, incluant des noms importants dans les secteurs de l'hôtellerie et de la santé en Europe. (Source: Website Summary)

- Progression des Indicateurs Clés (25%) | Score: 70/100: La progression est visible à travers des recertifications (ISO 9001 en 2026), des annonces de partenariats (FutureLog) et une communication constante, indiquant une exécution et une évolution continues. (Source: Company Latest News)

- Pénétration du Marché (25%) | Score: 80/100: L'entreprise a une forte présence géographique en Europe et a réussi à pénétrer trois secteurs verticaux (hôtellerie, santé, immobilier), démontrant une stratégie de pénétration réussie. (Source: Website Summary)

🔍 RISQUE À ASSUMER :

L'hypothèse fondamentale qui soutient l'entreprise est que sa position de filiale du DEHAG Hospitality Group est un accélérateur (accès au marché, crédibilité) plutôt qu'un frein (bureaucratie, stratégie limitée). Si cette hypothèse est fausse, allinvos est structurellement incapable d'atteindre la vitesse d'évasion nécessaire pour devenir un leader de catégorie, et son destin est plafonné par les besoins de sa société mère, ce qui deviendrait apparent lors de toute discussion sur une expansion agressive ou une levée de fonds externe. Ce risque n'est résoluble que par une discussion directe avec la direction pour comprendre la véritable nature de leur autonomie stratégique et financière.

🗝️ AVANTAGES CONCURRENTIELS CLÉS :

- Expertise Verticale Profonde : Le fondateur et la société possèdent une connaissance intime du secteur hôtelier, ce qui leur permet de concevoir une solution qui résout des problèmes réels, contrairement aux concurrents généralistes.

- Suite Produit Complète 'Full-Service' : En offrant une solution de bout en bout (de la commande au reporting ESG) avec un support complet, ils créent des coûts de changement élevés et deviennent un partenaire stratégique plutôt qu'un simple fournisseur de logiciels.

- Base de Clients Établie et Dense : Avec plus de 1 300 clients, ils bénéficient d'une crédibilité instantanée, de références solides et de données précieuses sur les habitudes d'achat du secteur, ce qui alimente un cercle vertueux.

- Barrières de Conformité et de Confiance : Les certifications ISO 9001 et TÜV, associées à un hébergement de données en Allemagne/Suisse, créent un fossé de confiance que les nouveaux entrants, en particulier non européens, auront du mal à combler.

🧱 FOSSÉ CONCURRENTIEL : MODÉRÉ

Le principal fossé concurrentiel repose sur des coûts de changement élevés et un pouvoir de processus ('process power'). Une fois qu'une entreprise intègre allinvos dans ses flux de travail financiers et de chaîne d'approvisionnement, il devient extrêmement coûteux et perturbateur de le remplacer, car il est le système d'enregistrement de toutes les transactions d'achat. Ce fossé se renforce à mesure que le client ajoute des modules, des fournisseurs et des utilisateurs, tissant le produit plus profondément dans son ADN opérationnel. La couche de défense secondaire provient de la confiance associée à leur marque et de leurs certifications réglementaires (ISO, TÜV, GreenSign), qui constituent une barrière pour les concurrents moins établis cherchant à gagner la confiance des DAF conservateurs.

⚖️ PARI ASYMÉTRIQUE

- Le Scénario Optimiste :

- Le Scénario Pessimiste :

🚩 DRAPEAUX ROUGES

- Risques Universels : L'opacité totale du modèle économique et des indicateurs financiers (tarifs, revenus, efficacité du capital) rend toute évaluation externe de la santé de l'entreprise hautement spéculative ; la société pourrait être très rentable ou à peine à l'équilibre.

- Inadéquations Spécifiques à la Thèse : Le profil de l'entreprise en tant que filiale établie, sans levée de fonds externe et avec un manque de transparence, est en contradiction structurelle avec le modèle de capital-risque qui recherche des entreprises indépendantes à hyper-croissance, prêtes à consommer du capital pour conquérir rapidement un marché.

📝 KIT DE PRÉPARATION POUR LA PREMIÈRE RÉUNION

Étant donné le profil d'opérateur expert mais la structure d'entreprise opaque, la première conversation doit déterminer si Sascha a l'ambition et l'autonomie d'un fondateur de calibre capital-risque, ou s'il est un excellent dirigeant de filiale.

- L'Angle d'Investissement : Le pari est que Sascha de Clerque est un fondateur d'élite 'in-disguise', piégé dans une structure d'entreprise, et que la contrainte réglementaire imminente lui offre une opportunité unique de se détacher ou de surperformer massivement le marché. L'investissement consisterait à le soutenir pour transformer une entreprise de services solide en un leader de catégorie SaaS dominant, rapide et scalable.

- Questions Clés pour le Premier Appel :

- 'Votre croissance à 1300 clients est impressionnante. Pourriez-vous décomposer le coût d'acquisition client et le temps de récupération pour un client hôtelier typique acquis en 2023 par rapport à un client du secteur de la santé? Qu'est-ce qui explique la différence?'

- 'Si nous vous donnions 20 millions d'euros demain avec le seul mandat de devenir le leader incontesté du P2P pour le mid-market en Europe d'ici 36 mois, quelle est la première décision que vous prendriez que le groupe DEHAG ne vous laisserait pas prendre aujourd'hui?'

- 'Au-delà de vos revenus récurrents, quel pourcentage de votre chiffre d'affaires annuel provient des services d'intégration, de conseil et de support? Comment ce pourcentage a-t-il évolué au cours des trois dernières années?'

- Signal de Poursuite/Arrêt pour la Première Réunion :

🌐 CONFIANCE DES DONNÉES : FAIBLE

- Les données disponibles brossent un portrait convaincant du fondateur et du produit, mais sont extrêmement minces sur tous les aspects financiers, opérationnels et de marché. Une diligence approfondie serait nécessaire pour vérifier les indicateurs de traction, le modèle économique et la structure de l'équipe.

- LACUNES DANS LES DONNÉES : Chiffres d'affaires privés • Métriques de rétention/attrition • Structure de la table de capitalisation • Taille réelle de l'équipe et composition • Données sur les concurrents et parts de marché.

Résumé de l'entreprise

- Logistique & Chaîne d'approvisionnement > SaaS de gestion des achats pour l'hôtellerie.

- B2B > SaaS

NOTE D'ÉVALUATION PRÉLIMINAIRE

Thèse :

NOTE : Ceci est un score brut de pré-évaluation. Les pondérations de la thèse sont appliquées

dans le pipeline de qualification synthétique du GP après la détection de l'angle.

❓ EN BREF : allinvos GmbH est un SaaS de gestion du cycle Procure-to-Pay qui permet aux directeurs financiers et aux responsables des achats dans les secteurs de l'hôtellerie et de la santé de maîtriser leurs dépenses et d'éliminer les processus manuels grâce à une plateforme numérique intégrée de bout en bout.

LE PROBLÈME

Le directeur d'un hôtel de taille moyenne passe ses fins de mois à valider manuellement des piles de factures papier, à essayer de les faire correspondre à des bons de commande dispersés dans des emails, sans aucune visibilité claire sur le respect des budgets et les prix négociés par fournisseur.

LA SOLUTION

allinvos centralise l'ensemble du flux, de la création de la commande dans un catalogue multi-fournisseurs à l'approbation numérique de la facture et à l'exportation vers le système comptable, offrant une piste d'audit parfaite et une vision en temps réel des dépenses.

LE GTM

La stratégie d'acquisition cible les groupes hôteliers et de santé de taille moyenne en Europe, en particulier en Allemagne, en utilisant une approche de vente consultative full service qui tire parti des déclencheurs réglementaires, comme l'obligation de facturation électronique (E-Rechnungspflicht), comme un cheval de Troie irrésistible pour la numérisation complète du P2P.

Ce score faible est dû à des données publiques limitées, pas nécessairement à une mauvaise équipe ; le fondateur présente un signal exceptionnellement fort qui est masqué par l'opacité sur le reste de l'équipe et le track record.

- Adéquation Fondateur-Marché95/100× 25%Le PDG, Sascha de Clerque, incarne l'adéquation parfaite, avec une carrière de plus de 20 ans qui a logiquement évolué de la comptabilité opérationnelle dans des hôtels (Lindner Hotels) à la direction d'une entreprise technologique spécialisée ;

- Bilan0/100× 25%Aucune donnée publique sur des sorties antérieures, des levées de fonds significatives ou des investisseurs de renom n'est disponible ; l'analyse repose uniquement sur le parcours opérationnel. (Source: Données d'entrée)

- Leadership50/100× 25%Bien que le PDG ait une longue expérience de direction (9 ans en tant que CEO), les données ne permettent pas d'évaluer la force de l'équipe de direction élargie, la taille totale de l'équipe n'étant pas spécifiée et aucun autre dirigeant clé n'étant mis en avant. (Source: Website Summary, LinkedIn)

- Complétude50/100× 25%La visibilité de la C-suite au-delà du PDG est nulle dans les données fournies, ce qui rend l'analyse de l'équilibre entre les compétences techniques et commerciales difficile ; on suppose que le PDG cumule de nombreuses responsabilités, ce qui pourrait être un risque. (Source: Team Summary)

Le marché est rendu pertinent par des catalyseurs réglementaires forts, bien que sa taille totale et le paysage concurrentiel nécessitent une validation plus approfondie.

- Taille & Croissance50/100× 25%Le marché adressable est le SaaS de gestion du cycle Procure-to-Pay pour les groupes hôteliers et de santé européens de taille moyenne, une niche substantielle mais dont le TAM et le CAGR ne sont pas quantifiés dans les données. (Source: Product Category)

- Pertinence90/100× 25%Le timing est excellent, principalement en raison de l'obligation de facturation électronique en Allemagne (E-Rechnungspflicht) à partir de 2025, qui agit comme un puissant catalyseur pour l'adoption de solutions comme allinvos. (Source: External Growth Strategy)

- Concurrence50/100× 25%Les concurrents directs ne sont pas détaillés, mais la mention d'un partenariat avec FutureLog suggère un écosystème complexe ; la position relative d'allinvos en tant que leader de niche ou simple acteur parmi d'autres n'est pas claire. (Source: Company Latest News)

- Expansion80/100× 25%L'entreprise montre des vecteurs de croissance clairs en s'étendant au-delà de l'hôtellerie vers les secteurs de la santé et de l'immobilier, et en s'appuyant sur des partenariats stratégiques pour pénétrer plus profondément le marché européen. (Source: Website Summary)

Le produit est le point fort de l'entreprise : une suite complète, mature et certifiée, profondément ancrée dans les flux de travail des clients.

- Différenciation85/100× 25%L'avantage principal est la suite Procure-to-Pay complète et intégrée (de la commande aux tableaux de bord ESG), positionnée comme une solution partenaire de service complet plutôt qu'un simple outil. (Source: Product Summary)

- Adéquation Produit-Marché90/100× 25%L'adéquation produit-marché est fortement validée par une base de plus de 1 300 entreprises clientes en Europe, un chiffre qui témoigne d'une dépendance et d'une valeur claires pour l'industrie. (Source: Website Summary)

- Évolutivité80/100× 25%Le produit est une plateforme SaaS avec une application mobile et des API pour l'intégration avec les systèmes ERP et financiers, ce qui suggère une architecture conçue pour l'évolutivité. (Source: Product Summary)

- Propriété Intellectuelle & Barrières75/100× 25%Les barrières tangibles incluent des certifications critiques comme l'ISO 9001:2015 et le label TÜV, qui créent un fossé de confiance et de conformité difficile à combler pour de nouveaux entrants. (Source: Website Summary, Company Latest News)

Ce score est sévèrement pénalisé par le manque total de transparence sur la monétisation et l'efficacité du capital, une conséquence de son statut de société privée non financée par le capital-risque.

- Économie Unitaire0/100× 25%Le modèle de tarification est entièrement opaque (sur devis), empêchant toute analyse des aspects économiques unitaires ; aucun détail sur les prix, le modèle d'abonnement ou les essais n'est disponible. (Source: Pricing Summary)

- Modèle de Revenus50/100× 25%Il s'agit d'un modèle SaaS avec des abonnements aux modules, mais sans aucune métrique (ARR, ACV, répartition Entreprise/PME), il est difficile d'évaluer la qualité des revenus. (Source: Pricing Summary)

- Monétisation50/100× 25%La proposition de valeur est claire, mais les paliers de tarification et les leviers d'expansion des revenus (upsell) ne sont pas visibles, rendant l'évaluation du tunnel de monétisation spéculative. (Source: Pricing Summary)

- Efficacité du Capital0/100× 25%En l'absence d'informations sur les levées de fonds, il est impossible d'évaluer l'efficacité du capital ; l'entreprise fonctionne comme une filiale, ce qui obscurcit complètement sa structure de capital. (Source: Company Latest News)

La traction est validée par une large base de clients, mais l'absence de mesures de croissance financière rend difficile la distinction entre un acteur stable et une entreprise à forte croissance.

- Croissance des Revenus0/100× 25%Bien que l'entreprise signale une forte croissance, aucun chiffre spécifique sur les revenus ou leur vélocité n'est fourni, rendant impossible toute validation quantitative. (Source: Company Latest News)

- Validation Client90/100× 25%La confiance institutionnelle est prouvée par une base de plus de 1 300 entreprises clientes, incluant des noms importants dans les secteurs de l'hôtellerie et de la santé en Europe. (Source: Website Summary)

- Progression des Indicateurs Clés70/100× 25%La progression est visible à travers des recertifications (ISO 9001 en 2026), des annonces de partenariats (FutureLog) et une communication constante, indiquant une exécution et une évolution continues. (Source: Company Latest News)

- Pénétration du Marché80/100× 25%L'entreprise a une forte présence géographique en Europe et a réussi à pénétrer trois secteurs verticaux (hôtellerie, santé, immobilier), démontrant une stratégie de pénétration réussie. (Source: Website Summary)

🔍 RISQUE À ASSUMER :

L'hypothèse fondamentale qui soutient l'entreprise est que sa position de filiale du DEHAG Hospitality Group est un accélérateur (accès au marché, crédibilité) plutôt qu'un frein (bureaucratie, stratégie limitée). Si cette hypothèse est fausse, allinvos est structurellement incapable d'atteindre la vitesse d'évasion nécessaire pour devenir un leader de catégorie, et son destin est plafonné par les besoins de sa société mère, ce qui deviendrait apparent lors de toute discussion sur une expansion agressive ou une levée de fonds externe. Ce risque n'est résoluble que par une discussion directe avec la direction pour comprendre la véritable nature de leur autonomie stratégique et financière.

AVANTAGES CONCURRENTIELS CLÉS

- Expertise Verticale Profonde : Le fondateur et la société possèdent une connaissance intime du secteur hôtelier, ce qui leur permet de concevoir une solution qui résout des problèmes réels, contrairement aux concurrents généralistes.

- Suite Produit Complète Full-Service : En offrant une solution de bout en bout (de la commande au reporting ESG) avec un support complet, ils créent des coûts de changement élevés et deviennent un partenaire stratégique plutôt qu'un simple fournisseur de logiciels.

- Base de Clients Établie et Dense : Avec plus de 1 300 clients, ils bénéficient d'une crédibilité instantanée, de références solides et de données précieuses sur les habitudes d'achat du secteur, ce qui alimente un cercle vertueux.

- Barrières de Conformité et de Confiance : Les certifications ISO 9001 et TÜV, associées à un hébergement de données en Allemagne/Suisse, créent un fossé de confiance que les nouveaux entrants, en particulier non européens, auront du mal à combler.

🧱 FOSSÉ CONCURRENTIEL : MODÉRÉ

Le principal fossé concurrentiel repose sur des coûts de changement élevés et un pouvoir de processus (process power). Une fois qu'une entreprise intègre allinvos dans ses flux de travail financiers et de chaîne d'approvisionnement, il devient extrêmement coûteux et perturbateur de le remplacer, car il est le système d'enregistrement de toutes les transactions d'achat. Ce fossé se renforce à mesure que le client ajoute des modules, des fournisseurs et des utilisateurs, tissant le produit plus profondément dans son ADN opérationnel.

La couche de défense secondaire provient de la confiance associée à leur marque et de leurs certifications réglementaires (ISO, TÜV, GreenSign), qui constituent une barrière pour les concurrents moins établis cherchant à gagner la confiance des DAF conservateurs.

PARI ASYMÉTRIQUE

- Le Scénario Optimiste :

- Le Scénario Pessimiste :

DRAPEAUX ROUGES

- Risques Universels : L'opacité totale du modèle économique et des indicateurs financiers (tarifs, revenus, efficacité du capital) rend toute évaluation externe de la santé de l'entreprise hautement spéculative ; la société pourrait être très rentable ou à peine à l'équilibre.

Analyse SWOT

Forces

- Sascha de Clerque combine neuf ans en tant que CEO avec une expertise opérationnelle directe dans l'hôtellerie et la transformation digitale.

- La plateforme offre une couverture complète du cycle procure-to-pay via huit modules intégrés et connectés aux ERP existants.

- Plus de 1 300 clients actifs et trois certifications qualité indépendantes (ISO 9001, TÜV, GreenSign) signalent une fiabilité opérationnelle prouvée.

- L'hébergement en Allemagne et en Suisse avec archivage révision-sécurisé répond aux exigences réglementaires strictes des clients B2B européens.

- L'appartenance au DEHAG Hospitality Group procure un accès privilégié au réseau hôtelier et un canal de distribution intégré.

Faiblesses

- L'absence de toute levée de fonds externe limite la capacité d'investissement et de recrutement rapide.

- L'effectif et l'équipe de direction restent non publiés au-delà du CEO, suggérant une structure peu scalable.

- Les tarifs sont uniquement sur devis avec des frais de mise en œuvre initiaux non transparents.

- Le modèle repose encore largement sur des services d'accompagnement manuels plutôt que sur une croissance 100 % logicielle.

- La dépendance au groupe DEHAG réduit la flexibilité stratégique et expose l'entreprise aux décisions internes du holding.

Opportunités

- L'obligation allemande de facturation électronique obligatoire en 2025 crée un flux de demandes réglementaires immédiat.

- Les fonctionnalités ESG (LEADITY) répondent à une exigence croissante des contrats hôteliers et de santé.

- L'expansion vers les secteurs santé et immobilier permet de sortir de la cyclicité pure de l'hôtellerie.

- Les partenariats techniques existants (FutureLog) peuvent être multipliés pour gagner des canaux indirects.

- La digitalisation post-pandémie des procés B2B dans l'hospitalité reste encore très inégale et offre un marché adressable large.

Menaces

- Les éditeurs ERP généralistes peuvent intégrer des modules similaires et verrouiller les clients par bundles.

- Une récession dans l'hôtellerie européenne réduirait rapidement les budgets d'investissement logiciel.

- Des acteurs pure-player plus agressifs sur le pricing pourraient éroder les marges sur les modules standards.

- Tout retard dans la mise à jour de la conformité réglementaire exposerait immédiatement la crédibilité de la plateforme.

- La dépendance au holding DEHAG pourrait conduire à un désinvestissement ou à une cession à un moment inopportun.

Cap Table

Deux tableaux ci-dessous : (1) Structure de l'opération (Entry EV, % Capital Acquis, Coût d'Intégration, Total Investi), (2) Actionnariat — Acquéreur et Minoritaires.

| Cap Table — M&A Strategic | Valeur | Formule / Explication |

|---|---|---|

| STRUCTURE DU DEAL | ||

| Entry EV (€M) | €7.16M | |

| % Capital Acquis | 100.0% | Modifiable (51%, 70%, 100%) |

| Integration Cost (€M) | €1.50M | |

| Total Invested (€M) | €8.66M | = EV + Integration Cost |

| ACTIONNARIAT | |||

| Actionnaire | % Capital | Equity Value (€M) | 📌 Source |

| Acquéreur | 100.0% | €7.16M | |

| Minoritaires | 0.0% | €0.00M | |

| TOTAL | 100.0% | €7.16M | |

Sources et Méthodologie

Sources de la Chaîne de Valeur

Sources du Marché

DOSSIER DE RENSEIGNEMENT SUR LE MARCHÉ - SUIVI DES PREUVES URL

Objectif : Documentation de soutien avec preuves URL complètes pour l'analyse du score d'attractivité du marché

Marché : SaaS de gestion du cycle Procure-to-Pay pour l'hôtellerie et la santé en Europe

Complétude des Données : 0/100

Évaluation : 🔴 INSUFFISANT - NÉCESSITE PLUS DE RECHERCHES (<70)

Calcul : (0 URL trouvées ÷ 15 URL recherchées) × 100 = 0% de complétude

Date de la Recherche : 13 mai 2026 | Total des URL Trouvées : 0

PREUVES URL PAR CATÉGORIE DE NOTATION DU MARCHÉ

🌊 MARCHÉ ATTRACTIF (Dynamiques du marché) | Trouvé 0/4 points de données

- Taille du Marché : N/A. Utilisé pour : L'analyse est une inférence, aucune source quantitative n'a été fournie.

- Moteurs de Croissance : N/A. Utilisé pour : L'analyse est une inférence, aucune source quantitative n'a été fournie.

- Pertinence : N/A. Utilisé pour : L'analyse est une inférence, aucune source quantitative n'a été fournie.

- Risques du Marché : N/A. Utilisé pour : L'analyse est une inférence, aucune source quantitative n'a été fournie.

⚔️ MARCHÉ GAGNABLE (Paysage concurrentiel) | Trouvé 0/4 points de données

- Acteurs en Place : N/A. Utilisé pour : L'analyse est une inférence, aucune source quantitative n'a été fournie.

- Challengers : N/A. Utilisé pour : L'analyse est une inférence, aucune source quantitative n'a été fournie.

- Espace Libre : N/A. Utilisé pour : L'analyse est une inférence, aucune source quantitative n'a été fournie.

- Défendabilité : N/A. Utilisé pour : L'analyse est une inférence, aucune source quantitative n'a été fournie.

🎯 MARCHÉ PÉNÉTRABLE (Go-to-Market & Économie unitaire) | Trouvé 0/3 points de données

- Modèle GTM : N/A. Utilisé pour : L'analyse est une inférence, aucune source quantitative n'a été fournie.

- Modèle de Tarification : N/A. Utilisé pour : L'analyse est une inférence, aucune source quantitative n'a été fournie.

- Économie Unitaire : N/A. Utilisé pour : L'analyse est une inférence, aucune source quantitative n'a été fournie.

- Scalabilité : N/A. Utilisé pour : L'analyse est une inférence, aucune source quantitative n'a été fournie.

💰 MARCHÉ RÉMUNÉRATEUR (Paysage du financement & des sorties) | Trouvé 0/3 points de données

- Activité de Financement : N/A. Utilisé pour : L'analyse est une inférence, aucune source quantitative n'a été fournie.

- Multiples de Sortie : N/A. Utilisé pour : L'analyse est une inférence, aucune source quantitative n'a été fournie.

- Acheteurs Stratégiques : N/A. Utilisé pour : L'analyse est une inférence, aucune source quantitative n'a été fournie.

ANALYSE DE LA COMPLÉTUDE DES DONNÉES WEB

URL Critiques Manquantes Basées sur la Recherche Web : Rapports d'analystes de marché (ex: Gartner, Forrester) sur le P2P, articles de presse spécialisée sur la taille et la croissance du marché, bases de données sur les financements (ex: Crunchbase, PitchBook) pour la catégorie, rapports sur les transactions M&A dans le secteur.

URLs Trouvées avec Succès : 0 sur 15 recherchées

Couverture des Données Critiques : 0% des points de données requis

Niveau de Confiance de la Recherche : FAIBLE

Sources de l'Entreprise

DOSSIER DE RENSEIGNEMENT D'ENTREPRISE - SUIVI DES PREUVES URL

Objectif : Documentation de soutien avec preuves URL complètes pour l'analyse du score d'investissement

Entreprise : allinvos GmbH

Complétude des Données : 35/100

Évaluation : 🔴 DONNÉES INSUFFISANTES POUR UNE PREMIÈRE ANALYSE (<70)

Calcul : (7 URL trouvées ÷ 20 URL recherchées) × 100 = 35% de complétude

Date de la Recherche : 13 mai 2026 | Total des URL Trouvées : 7

PREUVES URL PAR CATÉGORIE DE NOTATION

EXCELLENCE DE L'ÉQUIPE | Trouvé 1/4 points de données

- linkedin.com. Utilisé pour : Analyse complète du parcours, de l'expertise et de l'ADN du fondateur.

- Bilan : N/A. Utilisé pour : Aucune donnée disponible.

- Leadership : allinvos.de. Utilisé pour : Confirmer le rôle de CEO de Sascha de Clerque, mais manque d'informations sur le reste de l'équipe.

- Complétude : N/A. Utilisé pour : Aucune donnée disponible sur la C-suite.

OPPORTUNITÉ DE MARCHÉ | Trouvé 2/4 points de données

- Taille & Croissance : N/A. Utilisé pour : Aucune donnée disponible.

- Pertinence : allinvos.de. Utilisé pour : Identifier le catalyseur réglementaire de la facturation électronique ('E-Rechnungspflicht').

- Concurrence : allinvos.de. Utilisé pour : Identifier FutureLog comme un partenaire/concurrent potentiel.

- Expansion : allinvos.de. Utilisé pour : Confirmer l'expansion dans les secteurs de la santé et de l'immobilier.

INNOVATION PRODUIT | Trouvé 2/4 points de données

- Différenciation : allinvos.de. Utilisé pour : Analyser la proposition de valeur et l'offre de produits complète de la suite P2P.

- Adéquation Produit-Marché : allinvos.de. Utilisé pour : Confirmer la base de plus de 1 300 clients.

- Évolutivité : allinvos.de. Utilisé pour : Vérifier les capacités technologiques (SaaS, API, mobile).

- PI & Barrières : presseportal.de. Utilisé pour : Confirmer la recertification ISO 9001:2015 comme barrière de confiance.

MODÈLE ÉCONOMIQUE | Trouvé 1/4 points de données

- Économie Unitaire : allinvos.de. Utilisé pour : Confirmer que la tarification est sur devis et non publique.

- Modèle de Revenus : N/A. Utilisé pour : Aucune donnée disponible sur les métriques SaaS.

- Monétisation : N/A. Utilisé pour : Aucune donnée disponible sur les paliers de tarification.

- Efficacité du Capital : allinvos.de. Utilisé pour : Confirmer l'absence d'annonces de levées de fonds publiques.

TRACTION & CROISSANCE | Trouvé 1/4 points de données

- Croissance des Revenus : allinvos.de. Utilisé pour : Noter les affirmations de 'forte croissance' sans chiffres concrets.

- Validation Client : allinvos.de. Utilisé pour : Confirmer le nombre de 1 300+ clients.

- Progression des Indicateurs Clés : N/A. Utilisé pour : Aucune donnée disponible.

- Pénétration du Marché : N/A. Utilisé pour : Aucune donnée disponible.

ANALYSE DE LA COMPLÉTUDE DES DONNÉES WEB

URL Critiques Manquantes Basées sur la Recherche Web : Données financières (revenus, rentabilité), données sur les levées de fonds, détails sur la composition de l'équipe de direction, données précises sur la taille du marché (TAM/SAM/SOM), études de cas clients détaillées, mesures de rétention/attrition.

URLs Trouvées avec Succès : 7 sur 20 recherchées

Couverture des Données Critiques : 35% des points de données requis

Niveau de Confiance de la Recherche : FAIBLE

Aller plus loin sur allinvos GmbH ?Explore allinvos GmbH further?

Prenez un appel stratégique, ou suivez notre deal flow.

Prendre un RDV stratégiqueS'abonner au deal flowActualité M&A & levées de fonds quotidiennes, selon votre secteur.

Generated by Proplace.co. Proplace is an AI and may make mistakes. Contact us at alexandre@proplace.co